客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

特斯拉令人印象深刻的反弹可能即将迎来进一步大幅提振,高盛分析师在上周五的一份报告中写道,这家电动汽车制造商定于12月21日被纳入标准普尔500指数,这可能会导致活跃的美国大型共同基金对该公司80亿美元的购买需求。

在189只大型核心基金中,有157只基金在9月30日没有持有特斯拉,这些基金管理着约5000亿美元的资产,”分析师们写道。假设这些基金选择将特斯拉保持在基准权重,他们将需要购买该公司80亿美元的股票,约占特斯拉市值的2%。

美股投资网 TradesMax 早在7月份就预测过,特斯拉会突破2000美元,文章回顾 现在买特斯拉,会晚吗?https://mp.weixin.qq.com/s

该公司股价在周四创下历史最高水平后,本周上涨22%。特斯拉是今年美国表现最好的大盘股,股价飙升约500%,因为投资者越来越相信电动汽车、卡车和公共汽车将主导汽车和交通行业的未来。

目前,特斯拉的市值已经超过了整个欧洲汽车行业上市公司的总市值。

随着特斯拉的市场价值迅速增长,这家总部位于硅谷的公司也赢得了一些长期持怀疑态度的人的支持。本周,摩根士丹利(Morgan Stanley)的分析师们三年多来首次将特斯拉(Tesla)评为增持,并预测埃隆•马斯克(Elon Musk)的公司即将实现“深刻的模式转变”,从销售汽车转向创造高利润的软件和服务收入。

电动车这两周进入大牛市,今天给大家深入对比分析美国上市的最大的两家充电桩公司Blink 和ChargePoint,股票代号分别是BLNK 和SBE,本来这篇文章想在几天前发布,但因为录音和收集图片做视频而耽误,今天BLNK 和SBE 都纷纷暴涨25%。

首先我们来看一下Chargepoint这家公司,在今年9月24号,chargepoint宣布即将通过与借壳公司Switchback Energy Acquisition Corp 合并的方式来上市。 Switchback Energy Acquisition Corp 股票代码 SBE。Chargepoint公司位于加州成立于2007年。也就是说在那个还几乎没有什么电动车在路上跑的时候,这家公司就提前布局了电动车的充电桩业务。目前已经建成并且运营超过了11万台充电桩,为各类汽车提供超过8000万次充电。

值得注意的是,ChargePoint公司实际上并不拥有充电桩。相反,该公司把这些站点卖给了它所谓的“站点主人”,这些人从企业到国家,再到公寓楼的业主。这些站点主人支付一笔预付费用——以及软件升级和维护设备方面的经常性开销。而且这些站点主人有自己设置充电价格的权利。

Chargepoint的这个商业模型有两个积极的属性:

首先, 在这个轻资产模式下,ChargePoint公司的资金不会被套牢在房地产上。卖电桩获得的首笔支付费用使得这家公司拥有足够多的现金可以在前期大力度的投入产品开发和市场营销——这两个领域可以推动未来公司的增长。

其次,软件升级和维护方面的经常性收入能带来“更平稳”的业绩,并提高利润率。

总结一下charge point的商业模式,主要有三个

卖商业充电桩,加上每年的软件服务,与维护服务

旗舰服务,卖充电桩,并且包含一系列Saas的优化服务,软件服务,维护服务

卖家用充电桩,single family 包含终身订阅服务。Multi family 提供每月付费服务。

接下来我们看一下Blink 这家公司,这家公司位于美国福罗里达州,成立于2009年。他也是美国最大的电动汽车充电站和服务的所有者,运营商和供应商之一。截止至19年底,这家公司在美国四十个州拥有5600个商用电动汽车充电站,近9000个居民充电站,是美国第二大电动汽车充电公司。

与chargepoint的收益模式不同,除了提供主机给站主外Blink也拥有那些充电桩。收益来源于以下几点:

出售电力给电动车司机

长期的独家充电桩合同

硬件的销售

网络管理服务,交易处理费用

广告收益

绿色能源服务

商业模式主要是分以下四点:

Blink Owned

充电桩所有权为blink, blink 提供安装,设备,操作和管理,同时与站点分享收益。

Hybrid Owned

允许一些地点提供充电站给顾客,同时blink 支付成本,操作和管理,同时从站点主人那分享更多的收益

Host owned

站点主人所拥有,对于一些服务性地点来说,这个模式适合想要成为充电桩所有者与经营者的顾客。

Blink as a service

Blink 的订阅服务给订阅者提供充电站的位置

可以看到,从0元到99的月费。以及不同程度的费用承担, 它提供给了客户非常多的模式选择,每个客户可以按照自己的需求与能承受的成本来与blink 进行合作。

那这样看来, chargepoint 和blink在商业模式上最大的区别就是blink拥有所有权与运营权,chargepoint主要是把充电桩卖给客户。两种模式各有优势,一方面chargepoint通过卖充电桩可以有很多的首笔支付费用来进行额外的产品研发与推销,另一方面blink虽然承担更多的成本,但通常有着与客户的长期独家合作合同。

这里稍微提一下,产品方面Blink 和chargepoint主要都是二级充电器以及DCFC.

一级充电器将为一辆典型的电动汽车提供每小时3到5英里的续航能力。

二级充电器可以将速度提高到每小时12到60英里。

直流快速充电器(DCFC),有时也被称为3级直流充电,使用3相480伏的交流电路,但向车辆提供直流(DC)。

根据这个表格显示,chargepoint 目前不管是二级充电还是直流充电桩,在数量上都还是远远超过了blink。

当然,市场上除了charge point与blink,还有许多其他充电桩,比如EVgo, electrify, EV connect 等等。除了EVgo在直流充电桩的数量上有一定的市场份额,其他的公司目前的规模与charge point和blink相比较都是相对来说非常小的。

接下来我们看一下两家公司对接下来公司的发展预期,以及一些财务数据。

Chargepoint:

该公司估计,一旦电动汽车的普及率达到总市场的3%,其收入就能达到10亿美元。显然,在电动汽车的牛市的基础上,任何理性的投资者都会相信渗透将远远超过这一点位。所以ChargePoint公司的收入也应该如此。

客户增长率,从2017年到现在,硬件与软件服务订阅客户都呈现稳定上涨趋势。

收益比,可以看到由于chargepoint的卖硬件模式,第一年可以给公司带来非常多的前期收益,接下来的软件与维护服务也为公司提供了比较稳定的收益率。

毛利率将在未来未来产品稳定后因为软件服务的稳定收益而增长。

从未来七年的收益预期可以看到,chargepoint对公司在接下来的七年中,有着非常好的增长预期。年平均收益增幅从2021年到2026年达到了百分之60%。 EBITDDA有望在2024年实现正增长。

Blink Charging:

由于公司已经上市,我们来看一下他2020年第三季度的财务亮点。

在Covid-19经济期间,2020年前9个月的总收入增长了84%,达到380万美元;超过2019年全年280万美元的总收入

尽管由于COVID-19大流行导致业务中断,但第三季度的总收入比2019年第三季度增长18%,达到90万美元

2020年第三季度的产品销售额同比增长了74%,达到60万美元,主要与公司商业和住宅产品需求的增长有关

公司的业主/经营者战略取得重大进展;与2019年第三季度相比,Blink公司在本季度使用的充电器增加了87%

2020年第三季度净亏损390万美元

消息面分析

Blink Charging:

这周一在该公司宣布推出新的Blink充电站和IQ 200充电站升级设备的电缆管理解决方案后,股价大幅度走高。

在2020年第三季度,公司完成了对洛杉矶电动汽车共享承包商BlueLA Carsharing的收购,收购了位于洛杉矶市中心的200个电动汽车充电站

与高纬物业(Cushman & Wakefield)签署协议,向该公司美国客户推广Blink电动汽车充电站

Chargepoint:

11月17日公司宣布与苹果的Carplay兼容,为汽车带来了必要的充电数据,让驾驶者的体验更轻松。

ChargePoint公司即将上市,公司估值为2.4 亿,以推进电动汽车充电网络在北美和欧洲的扩张

华尔街机构评级和目标价

Chargepoint 尚未完成合并,预计今年12月合并,还没有分析师目标价。

Blink 分析师目标价5美元,现股价因为新的电缆管理解决方案的宣布利好已经达到14美元。

技术分析

BLNK 放量上行已经走出历史新高的15.9美元,突破前期的最高的阻力位置,RSI 指标已经显示出超买信号,接下来股价想要维持在高位,财务数据必须得跟得上才能支撑住股价。而 SBE有相类似的突破上涨走势,

英伟达(Nvidia)的收益和收入均超预期,盘后一度大跌3%

英伟达第四财季的收益和收入都超过了分析师的预期,在新冠期间,其游戏和数据中心业务也得到了加强,因为客户需要电脑在家里工作和玩耍,但表示其数据中心部门的收入将在本财季连续下滑后,该公司股价在盘后交易中下跌了3%以上。

以下是英伟达在截至10月份的季度的表现:

根据Refinitiv的数据,经调整后的每股收益为2.91美元,高于分析师预期的每股2.57美元。

收入:47.3亿美元,与分析师预期的44.1亿美元

分析师此前一直预计,在图形处理芯片销售的推动下,英伟达将迎来一个业绩强劲的季度。图形处理芯片对于需要处理能力的游戏和人工智能开发者来说都越来越重要。

英伟达表示,其收入和季度利润均创下公司纪录,较去年同期增长57%。

英伟达的大财季是由其计算机和网络业务推动的,该业务较上年同期增长146%,至19.4亿美元。这也得益于该公司的图形业务,该业务较去年增长25%,至27.9亿美元。除了报告这两个细分市场的收入外,英伟达还会披露产品的市场收入。

英伟达首席执行长黄延森(Jensen Huang)今年8月曾表示,公司预计其游戏部门今年上半年将表现强劲。本季度,英伟达发布了基于一种名为安培(Ampere)的新技术的新显卡系列,人们对此非常感兴趣。其中一款新车型GeForce RTX 3080在9月份上市后立即销售一空。

游戏市场的收入较去年增长37%,至22.7亿美元,该公司称这一收入创下了纪录,并将其归功于电脑和游戏机生产商的图形卡销售。该公司还表示,台式电脑的销售受益于新RTX图形卡的推出。

周三,该公司说,在新冠疫情爆发期间,其游戏和数据中心业务也得到了加强,因为客户需要电脑在家里工作和玩耍。

上个季度,英伟达的数据中心收入首次超过了游戏收入。本季度,英伟达在数据中心市场的销售额为19亿美元,仅次于游戏部门,不过在安培显卡芯片销售的推动下,该部门的销售额比去年同期增长了162%。英伟达周三还表示,其对Mellanox的收购对公司总收入和数据中心收入的贡献分别为13%和约三分之一。收购完成于今年早些时候。

英伟达在与分析师的电话会议中表示,预计其数据中心本季度收入将下滑,部分原因是中国客户没有购买Mellanox网络产品。

今年9月,英伟达(Nvidia)表示,计划斥资400亿美元从软银(SoftBank)手中收购ARM,此举被视为对半导体行业具有重大影响。ARM开发的技术广泛应用于整个行业,用于为移动设备开发低功耗芯片,并向英伟达的多数竞争对手提供技术。英伟达周三表示,预计将在2022年第一季度完成对ARM的收购。

11月17日周二,亚马逊推出一项名为“亚马逊药房”(Amazon pharmacy)的新服务,允许美国客户订购处方药送货上门,包括为亚马逊Prime会员免费送货。

亚马逊在2017年加强了内部讨论,并在2018年收购了PillPack,多年来一直在悄悄地扩大其药品供应。在美国,药房领域是出了名的激烈,而亚马逊药房在一定程度上是建立在PillPack的基础设施之上的,包括其药房软件、配送中心和与医疗计划的关系。

亚马逊是该公司迄今为止进军3000亿美元市场的最大举措,将威胁到CVS和Walgreens等传统药店,以及沃尔玛(Walmart)等其他提供药房服务的大型零售商的主导地位,股价纷纷大跌8%。刚上市不久的处方药折扣平台GoodRx 股价暴跌22%,感觉亚马逊就像是一只巨大的怪物,一步一步的踏入新的业务,形成更大的垄断地位。

对亚马逊来说,这一消息发布的时机恰到好处。美国人越来越多地依赖邮件获取药品,以避免可能接触到冠状病毒。这种转变可能是永久性的,因为越来越多的人正在接受这新方法,省时省力。

它是如何运作的?

本周,45个州的18岁以上的顾客可以使用药店服务,不包括夏威夷、伊利诺斯、肯塔基、路易斯安那和明尼苏达。亚马逊希望在未来为这些州服务。

亚马逊药房将接受大多数形式的保险,但也可以为没有保险的人提供储蓄。客户还可以使用灵活消费账户或健康储蓄账户在该服务上购买处方。

在客户第一次订购药物之前,该网站可能会询问他们是否怀孕、出生日期和出生时的性别等问题。根据法律规定,提供药学护理需要这些信息,这有助于药剂师确认处方。

医生可以将处方直接发送到亚马逊药房(Amazon Pharmacy),患者也可以从CVS或(Walgreens)等现有零售商那里申请转药。亚马逊表示,它有工具来验证医生开出的每一张处方是否合法,并打击潜在的欺诈行为。

亚马逊Prime的客户可以享受两天免费送货服务,不过由于药物转移需要时间,客户第一次下单可能需要5天的配送时间。没有Prime服务的客户可以在5天内获得免费送货服务,也可以支付5.99美元升级到两天送货服务。

如果客户对药物有疑问,可以通过在线自助服务或电话随时联系药剂师或药房技术员。亚马逊的帕克说,储存和收集顾客健康信息是符合联邦HIPAA规定的,公司不会在未经允许的情况下与广告商或市场营销人员共享药品数据。

亚马逊利用其丰富的客户数据将广告打造为其整体业务的一个关键支柱,向客户展示个性化的广告,并根据客户过去购买的商品提供折扣。但当消费者在订购一份处方和浏览一条新裤子时,他们的期望很可能是不同的。

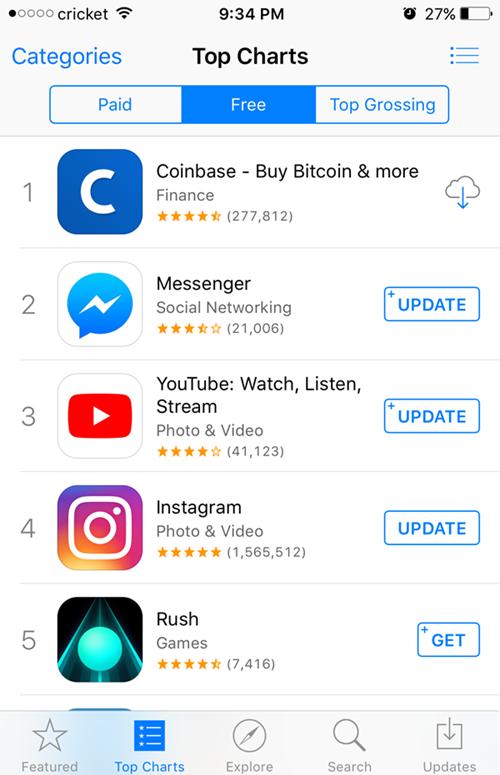

Coinbase 是全球访问量最大的比特币交易所,公司位于美国三藩市,口碑信誉都很好,近日Coinbase手机应用一度排在苹果应用的榜首。Coinbase 年上半年的数字货币交易额已经达到150亿美元,已经超过去年全年交易量的5倍。最近一轮融资3亿美元,更使得Coinbase的估值达到80亿美元,计划在2021年美国上市IPO。

本文教你如何获得Coinbase 10美金比特币的开户奖励,首先点击 https://www.coinbase.com

简单两步,账号就开好了。

标普周一宣布,在12月21日周一交易前,特斯拉将被纳入基准指数。根据周一的收盘价,特斯拉将成为该指数中市值最高的10家公司之一。

消息传出后,特斯拉股价在盘后交易中上涨逾13%,因为追踪标普500指数的基金经理将需要为他们的投资组合买入特斯拉股票。

这家由首席执行官马斯克领导的公司,一直以来其市值足以被标普500指数收入囊中(因为最低市值要求为82亿美元),但还有其他因素让特斯拉未能入选。标准普尔500指数的构成是由标准普尔道琼斯指数公司(S&P Dow Jones Indices)所谓的“指数委员会”决定的,该委员会对定量和定性因素进行分析。

今年9月,特斯拉符合纳入该指数的标准,但最初并未被委员会选中,因此受到冷落。根据美国公认会计准则(GAAP),公司必须连续四个季度报告利润。

特斯拉最近公布,第三季度收入87.7亿美元,连续第五个季度实现盈利。该公司还报告称,第三季度交付了13.93万辆汽车,创下了历史新高。

该委员会每季度开会一次,以重新调整该指数,不过标准普尔指数可以在任何时候增减一些公司的股票。考虑到从索引中添加和删除数据可能会影响市场走势,这个过程受到了严格的保护。即使是即将被加入的公司也没有收到预先警告。

根据股票研究公司Baird的分析,特斯拉股票的创纪录涨幅将该公司的市值推高至3800亿美元以上,使其成为有史以来被纳入标准普尔指数的最大公司,因此将特斯拉纳入该指数绝非易事。该公司今年8月以5比1的价格拆股,其市值在2020年翻了两番多。

标普道琼斯指数公司(S&P Dow Jones Indices)的数据显示,以标普500指数为基准的资产目前超过11.2万亿美元,其中约4.6万亿美元是指数化基金。

这对马斯克和他的电动汽车公司来说是一个历史性的里程碑,该公司已经经历了起起落落。

研究公司韦德布什证券(Wedbush Securities)的分析师丹·艾夫斯(Dan Ives)表示:“这是看好特斯拉加入标普500指数的又一个重要标志。”艾夫斯对该股的评级为中性。“这表明,在经历了街上的喧嚣之后,特斯拉现在终于进入了这个难以捉摸的俱乐部,实现了持续的盈利轨迹。”

高盛在第三季度建仓做多小鹏汽车ADR,持有267万股,价值5360万美元。增持特斯拉19%,至1180万股,价值50.6亿美元。增持阿里巴巴ADR 38%,至1670万股,价值49.1亿美元。增持Zoom 36%,至158万股,价值7.423亿美元。

摩根大通三季度建仓做多Snowflake持有74.0935万股,清仓斗鱼,增持亚马逊、AMD、英伟达、Facebook等,减持雪佛龙、花旗、威瑞森,重仓股包括微软、苹果和亚马逊。

美国银行三季度建仓做多理想汽车ADR,持有465万ADR,价值0.808亿美元。建仓做多Snowflake,持有23.5683万股,价值0.592亿美元。增持Facebook股票11%,至1970万股,价值51.7亿美元;并增持英伟达和宝洁等股票。减持英特尔18%,至4570万股,价值23.7亿美元,在该公司流通股中占比1.1%。减持拼多多A类股85%,至122万股,价值0.905亿美元。减持摩根大通9.8%,至56.2亿美元,在该公司流通股中占比1.9%。减持埃克森美孚5.5%,至3250万股,价值11.2亿美元。重仓股为苹果(1.498亿股价值174亿美元)以及微软(7600万股、价值160亿美元占比1.0%)。

投资大亨,卡尔·伊坎:三季度增持IEP和XRX,减持HLF和LNG。

Third Point三季度增持阿里巴巴、京东、Facebook等股票,减持迪士尼和亚马逊等股票,清仓耐克等股票,建仓做多微软等股票。

索罗斯三季度减持花旗和谷歌等股票,清仓摩根大通和高盛等股票,建仓做多QQQ和迪士尼等股票。

瑞士信贷的重仓股为阿里巴巴、微软、亚马逊、以及SPDR标普500 ETF信托。

此外,瑞士信贷三季度建仓做多理想汽车ADR,持有999万份ADR,价值1.737亿美元,在该公司流通股中持股比例为1.5%。增持阿里巴巴ADR 83%,至1220万股,价值35.9亿美元。增持Grubhub股票359%,至419万股,价值3.878亿美元,在该公司流通股中持股比例为5.8%。并增持耐克B类股、宝洁、德州仪器、以及菲亚特克莱斯勒等。减持微软31%,至1580万股,价值33.3亿美元。减持亚马逊35%,至79.5038万股,价值25亿美元。减持苹果33%,至3080万股,价值35.7亿美元。并减持英特尔、百度ADR、思科等。

欢迎来到前纽约证券交易所分析师的频道,前段时间有一只新IPO股票上市,名叫FuboTV,代号FUBO,这只股票不是很多散户关注,但市场经常会把它比喻为电视界的Netflix,它股价只有16美元,相比500美元的Netflix要低很多啊,那它是否有像Netflix那样的爆发增长潜力呢?今天的视频将为大家详细分析FuboTV是做什么的?财务数据到底有多好?和竞争对手相比,优势在哪?和为什么我觉得FUBO值得关注?

FuboTV 是一家提供体育赛事直播,实时新闻,和电视节目的互联网流媒体公司,它也是唯一一家播放4K的流媒体,运用虚拟多通道视频分发(vMVPD),客户可以同时观看4个直播流。

那什么是虚拟多频道视频分发(vMVPD)?有线电视大家知道吧,而vMVPD是在互联网上以线性方式提供内容,聚合直播和录播功能,用户可以每天24小时浏览编程好的频道。

当然,Fubo不是唯一的虚拟多频道视频分发提供商,但市面上还有Sling TV, Hulu Live TV, YouTube TV, DirecTV Now等,数据显示,去年整个vMVPD付费群体达到了770万。

FUBOTV 跟其它流媒体在线电视竞争对手相比较的话,它最适合有基本电视需求的体育迷们。频道覆盖几乎所有的大大小小赛事播报。在基本价格的订阅计划里面,FUBOTV拥有较多的频道,以及提供各类增值附加服务,包括本赛季11场周四晚间橄榄球赛(FOX)和最近的2020年世界大赛(FOX)。fuboTV还拥有比其他任何电视直播流媒体平台更多的地区性体育网络(RSNs)。

在价格方面,如果我们以每个频道的月费来计算的话,FUBO 占据价格优势,比竞争对手便宜近50%。

|

提供商 |

单频道月费 |

|

Youtube |

0.76 |

|

Hulu |

0.94 |

|

Sling |

0.90 |

|

Fubo |

0.42 |

|

AT&T |

1.33 |

FUBO和有线电视频道相比

比如,它跟DirecTV相比,最大的优势在于FUBO是无线网络电视,虽然每个人的网络会有不一样的体验,但整体测评下来,FUBOTV画面更加稳定,播报赛事更加流畅。

产品分析

FUBOTV主要提供三种订阅计划以及非常多的附加功能和特殊功能。

FUBOTV除了提供电视节目以及体育直播节目外,还提供娱乐点播节目。

每一个FUBO订阅包含一个DVR,客户可以用来录制实时体育和其它节目,并且可以付费升级来获得更多的存储空间。

家庭计划可同时支持多人观看,FUTO在Apple TV上重新推出了广受欢迎的多视点功能,将同时观看流媒体的用户数量增加了一倍,达到4人。 fuboTV是唯一一家能够观看四个直播频道的虚拟多频道节目发行商,适合一家大小在同一个电视上,分屏看不同的频道

FUBO还与EPIX, Starz的达成新内容协议,并将在年底前在FUBO上推出他们的优质娱乐频道。https://www.fubo.tv/welcome

FUBO的快速发展得益于以下几个大趋势:

$体育播报这一细分领域,目标客户群定位明确

随着疫苗消息的利好,各种体育赛事将迎来全面复苏,同时利好FUBO的体育直播以及广告收益业务。美国国家橄榄球联盟(NFL)继续比赛,大学橄榄球,包括太平洋十二校联盟(Pac-12)和大十校(Big 10),足球也开始回归。体育迷们也很享受10月份如期举行的2020年世界职业棒球大赛。这些活动推动了订阅者、观众和广告收入的增长。

$整个流媒体对传统媒体的替代效应日益凸显

研究显示,今年有超过六百万的美国家庭取消了有线电视服务,目前为止有超过3100百万美国家庭取消了有线电视的服务。并且研究显示,到2024年,这个数据仍然会持续增长,达到4600万美国家庭,或则超过三分之一的美国家庭将会完成有线电视到流媒体的转变。所以FUBO在潜在客户上,仍然有非常大的上涨空间。

$FUBO在最新的第三季度财报报告中宣布将进军在线体育博彩业务。根据Zion market research 研究,这个市场到2024年预计将达到1550亿美元。相当一部分FUBO的目标客户将会对在线赌博感兴趣,这能高效率的提高用户参与度与用户留存率,并且这能带来额外的收入。而更多的参与与收视也将带来更多的广告收益,FUBO的这项业务将可以为他们的流媒体平台进行加成,达到一个飞轮效应(Flywheel Effect),什么是飞轮效应?在《从优秀到卓越(Good to Great)》一书中,飞轮效应的概念在诸多科技巨头的发展中都起到了至关重要的作用,一个产品从优秀到卓越的转变从来都不是一蹴而就的,绝不是做对了某个奇迹事件最终就产生了指标,一定是不断推动一个沉重的巨轮,一开始很费劲,一圈圈旋转,最终终于产生突破,自己开始转起来。

$FUTO在2020年3月与虚拟娱乐技术公司FACEBANK集团合并。 Face 板块用于新兴技术,如VR/AR,以及实时娱乐,互动,媒体,社交网络和人工智能驱动的应用程序。

$11月10日,FUBO公布了截至2020年9月30日的第三季度的财务业绩。实现了其历史上最强劲的季度业绩,并凭借收入、订阅和参与度的强劲增长,超过了此前上调的指引。

财务分析

营收为6,120万美元,较上年同期预估增长47%

付费用户总数为45.5万,同比增长58%。

文章剩余50%内容,直接看视频

一向熟悉机构操盘手法的美股投资网,今天在小鹏XPEV的最高位附近,提醒Vip会员全部卖出小鹏股票,锁住125%的利润。

就在我们卖出去后不久,知名的做空机构Citron Research 给出一份做空报告,称蔚来汽车泡沫严重,最近投资者涌入中国电动汽车制造商的反映过度激烈,让NIO股价在现在的水平上最受冲击的主要有两个因素,报告出炉后,NIO暴跌20%,拖累小鹏大跌15%

我们的卖出,非常及时。

以下为英文的做空报告翻译(仅供参考):

第一、特斯拉ModelY中国定价

很糟糕的是,任何买入股票NIO 的投资人,显然都没有注意到这一点——特斯拉ModelY在中国的定价。特斯拉和它的定价已成为冲击蔚来ES6车型的大问题。

上周德意志银行还在猜测ModelY特斯拉的定价水平将会对蔚来造成多大伤害。

“我们仍然认为,特斯拉可能会大幅降低其国产ModelY的价格,从48.8万元人民币(约合7.3万美元)降至中高30万人民币(约合56-5.8万美元)。考虑到特斯拉将成为NIOEC6和ES6的直接竞争对手,这可能会损害蔚来汽车的短期人气,减缓其订单势头。”

中国本土分析师预测,特斯拉ModelY的定价将大大低于德银预测的对于蔚来将构成威胁的关键价位点。

证券公司天风证券最近的估计显示,特斯拉在中国的发展势头相当引人注目。特斯拉在最近发布的一份研究报告中指出,通过将成本节约转嫁给消费者的策略,中国制造的ModelY可能会以非常合理的27.5万人民币(约合4.1万美元)的价格起价。」

这将证明彭博此前的猜想:

中国豪华电动汽车的另一波降价潮可能即将到来,可能会引发激烈的竞争。

为了更好地理解这些问题,我们来看看蔚来的估值倍数。

蔚来汽车一直是特斯拉的一个很好的交易替代品,因为他们的估值一直长期高度相关。然而,蔚来汽车目前的估值是特斯拉的两倍,相对特斯拉的溢价达到历史最高水平,与特斯拉之间存在巨大脱节。

在NTMEV/Sales方面,NIO的交易价格为17-18x, TSLA为9x。此外,当特斯拉今天发布与蔚来类似的15K季度运行率时,特斯拉在美国电动汽车市场的占有率为45%,而蔚来如今面临着激烈的竞争,在中国新能源汽车市场的占有率仅为3%。上个月,特斯拉在华销量是蔚来汽车的两倍多。中国制造的特斯拉Y型车是真的,价格也更诱人。

2、股权结构

尽管我们赞赏早期投资蔚来的Baillie Gifford公司和其他投资者,但现在我们正在关注的是股权结构和投资者基础,他们目前更感兴趣的是旋转赌场轮盘。尽管经过长期交易后,该流通股仍在开市,但卖空利率目前处于近两年来的低点。

现在,任何购买蔚来股票的人都不是在购买这个公司或者这个公司的前景,而是在购买3个在屏幕上不断闪烁的字母。中国的新能源浪潮是一次真正的改革,但是对于蔚来,也许有更好的玩法。

思考一下,巴菲特所持有的比亚迪实现了220亿美元的销售额,尽管销售额增长了400%,但股价却是其3倍。

在看一下蔚来,今年蔚来的交易价格是其销售的17倍以上。很显然,我们甚至不会讨论蔚来的盈利能力。

现在是时候让投资者卖出蔚来了,享受所获得的利润并寻找下一个革命性的技术风口。

美股投资网是一家专门研究美国股票的金融科技公司,由前纽约证券交易所分析师Ken创立,联合多位前摩根斯坦利分析师,谷歌 Facebook工程师利用大数据和人工智能,配合十多年美股实战经验和业内量化模型,建立了一个电子化的每日股市数据库,以追踪比较股票表现和每天新闻,提供美国股市实时行情、投资策略、交易技巧、公司研究报告、美股软件开发、帮助客户找出强势上涨股。

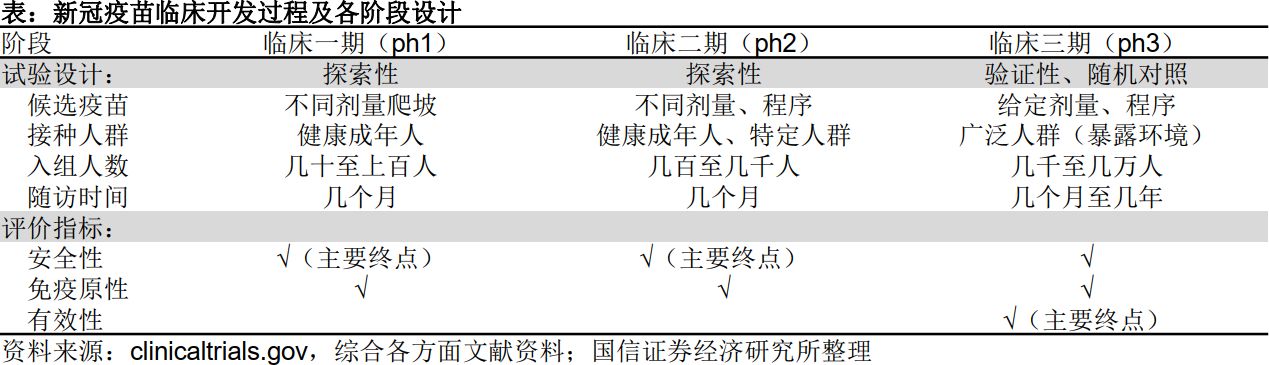

今天,11月9日,辉瑞与BioNTech同时宣布新冠疫苗第三期研究的中期数据。初步数据显示,其候选疫苗预防新冠病毒的有效性超过90%。

这两家公司表示,到目前为止,他们没有发现严重的安全问题,预计本月晚些时候向FDA提交紧急使用授权。辉瑞公司希望在美国寻求对16至85岁人群紧急使用疫苗的广泛授权,预计辉瑞/BioNTech有望成为海外第一个获批上市的新冠疫苗。

首先是安全性测试

一个独立数据监测委员会,近期在美国、德国、巴西、阿根廷、南非和土耳其6个国家招募了近43500的志愿者,在4万人身上做了测试,目前没有出现任何安全问题。

然后是有效率测试

他们在这6个国家,分别招募了94名已感染新冠的患者,间隔三周,一共注射了两剂疫苗,数据显示在第二次注射7天后可达到90%的保护效果。

另外两家极有可能成功的新冠疫苗已经进入三期临床试验阶段(ph3),其中:

Moderna的mRNA疫苗已于2020年7月底在美国启动ph3,计划入组3万人;

牛津大学、阿斯利康(美股代号AZN ) 合作研发的腺病毒载体疫苗已于2020年5月底在英国启动ph3,计划入组1万人,预计将于8月启动美国ph3。

美股清仓

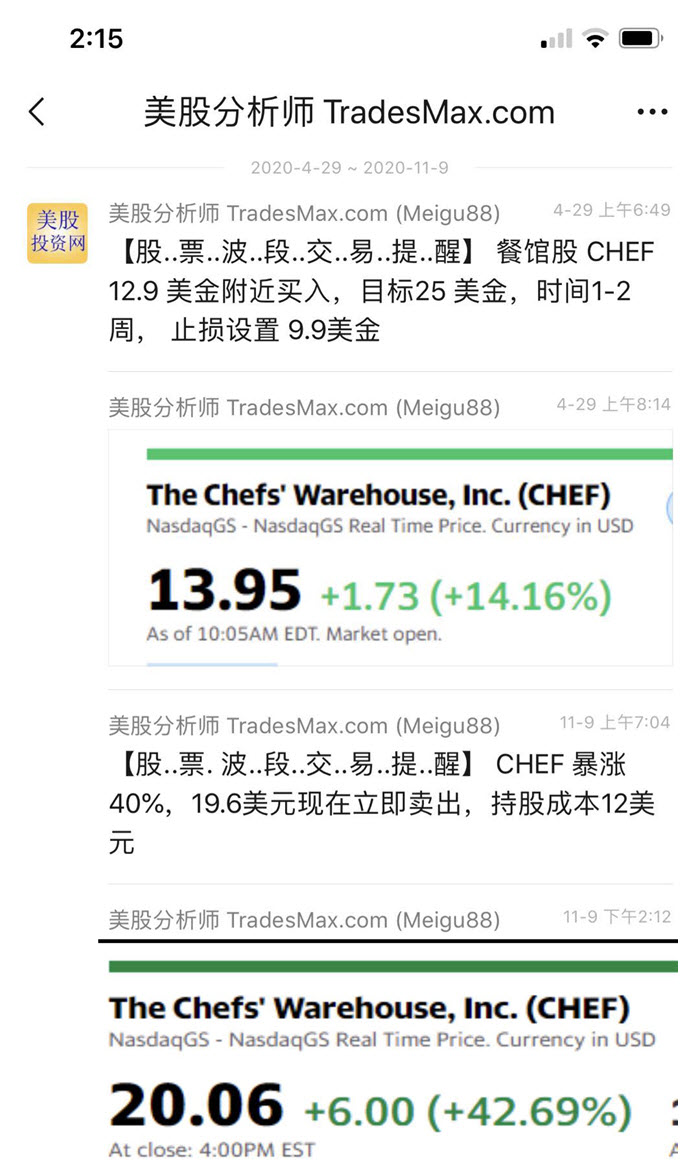

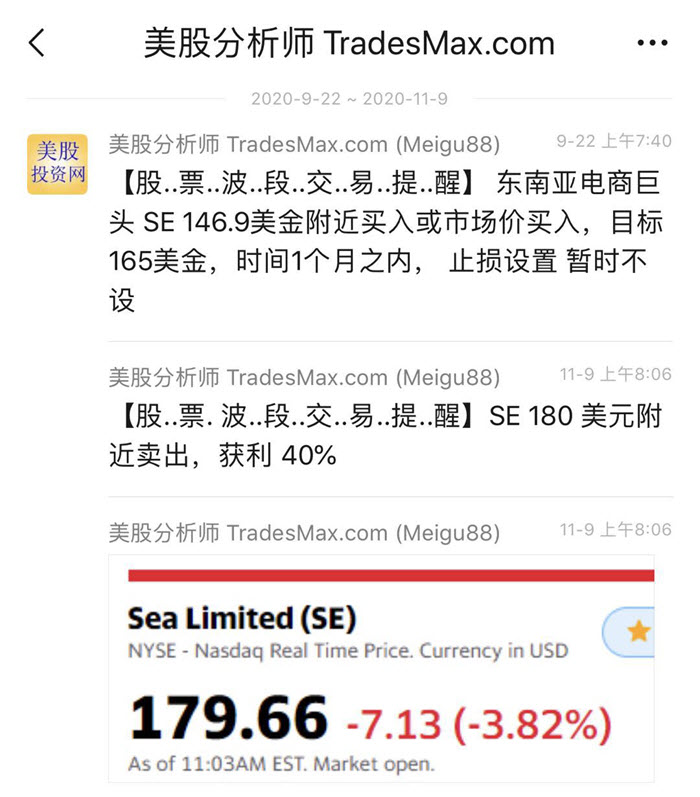

今天我们清仓了大部分疫情受益的股票,包括PTON,ZM,SE,上周清仓宠物电商股CHWY,BIGC,餐馆供应链股CHEF今天暴涨40%,也高位清仓。

Vip会员提醒截图

CHWY 盈利13%

CHEF 盈利40%

SE 盈利22%

如果你有兴趣加入vip会员,请长安下方二维码或添加分析师微信号 investMax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号