客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

主营金融搜索的公司融360向美国证券交易委员会(SEC)提交招股说明书,计划IPO募集最多2亿美元。但是融360在这份招股书中尚未披露具体在纽交所还是纳斯达克挂牌,也没有明确证券代码和发行价格、股数。

融360运营公司为北京融世纪信息技术有限公司,成立于2011年,是一家提供贷款、信用卡、理财等金融产品的搜索比价、申请服务的金融搜索平台。

一位熟悉美国IPO的美国金融科技业内人士:一般情况下招股书都会明确在哪个交易所上市的,融360之所以没有透露,可能才提交了初步招股书版本,之后还会公布更加具体的;也有可能是最终稿,但是把一些信息暂时抹掉。

“在美国上市各种规则还是比较宽松的,美国属于注册制,所以各类要求比较容易一些,这也是很多互联网金融公司选择在美国上市的原因之一,”上述人士表示。

红杉资本持股最多

融360本次上市的主体是简普科技,10月21日凌晨,融360创始人叶大清发内部信表示,“简单和普惠将成为我们新的名字。在六周年之际,我代表公司向大家正式宣布:融360已成立简普科技,这将更加明确我们作为一家以数据、科技和AI服务金融的公司战略方向。与此同时,我们已经以简普科技名义提交IPO申请,开启上市进程。”

简普科技是融360的全资控股子公司,注册在开曼群岛,在香港设子公司简普(香港)有限公司,再控股北京融世纪信息技术有限公司,以搭建一个VIE结构。

从股权架构来看,融360的主要股东包括与红杉资本有关联的投资基金,它们合计持有公司6077万股股票,占总股本17.6%;光速安振持有公司5778万股股票,占总股本的16.7%;春盛投资有限公司持有公司2576万股流通股,占总股本的7.5%;云峰基金旗下Article Light Limited持有的2341万股流通股,占总股本的6.8%;火炬国际投资有限公司(Torch International Investment Ltd)持有的2341万股流通股,占总股本的6.8%;凯鹏华盈中国基金II持有的2092万股流通股,占总股本的6.1%;LEFT BK Holdings Ltd持有的1766流通股,占总股本的5.1%。

融360董事及高管合计持有公司1.74亿股股票,占总股本的50.4%。其中融360联合创始人、首席执行官叶大清持有公司3325万股股票,占总股本的9.6%;联合创始人、首席运营官陆佳彦持有公司2874万股股票,占总股本的8.3%;联合创始人、首席技术官刘曹峰持有公司1338万股股票,占总股本的3.9%。美股投资网 Tradesmax.com

融360的创始人叶大清曾经是PayPal的中国区市场总经理,也曾在美国运通担任多渠道和数字营销总监、美国在线担任高级市场经理,美国第五大零售银行第一资本金融公司(Capital One)担任风险战略分析、信用风险管理、和市场分析等职位。

目前还处亏损阶段

融360的招股书显示,目前还在亏损阶段。

营收方面,2015年为1.684亿元人民币,2016年增至人民币3.564亿元,增幅为112%。2017年上半年,营收同比增长170%,从2016年上半年的人民币1.459亿元,增至人民币3.934亿元。

营收主要靠三个方面,今年上半年,推荐服务营收为人民币3.621亿元,高于上年同期的人民币9230万元;信用卡业务营收为人民币4860万元,高于上年同期的人民币2920万元;广告、营销和其他服务营收为人民币3130万元,高于上年同期的人民币2440万元。

净亏损从2015年的人民币1.962亿元,减少7.2%至2016年的人民币1.821亿元。2017年上半年亏损4900万元。

对于当前中国互金企业频频赴美上市,上述美国金融科技界人士表示,主要原因是资本方意愿较强,“投了这么多年,不翻个几十倍怎么出去见人?”

此外,他还认为国内即将对现金贷等互联网业务的监管收紧也是个重要原因,“监管政策落地,要是影响到现金贷,以后可能还真不容易上市了,所以赶紧上市套现。”

而苏宁金融研究院互联网金融研究中心主任薛洪言表示,每家原因应该不一样。规避可能到来的现金贷强监管,从结果上看,的确有这个效果;不过,上市的筹备是个长期的过程,这批上市的平台应该是一早便做好了上市规划并积极筹备,目前只不过是选择了一个合适的窗口推进最后一步,“而关于现金贷强监管的预期是近期才开始升温的,所以,不能说上市是为了规避强监管,时间上对不上

Sea Limited (NYSE:SE) 计划于10/20/2017美国上市,IPO并登陆纽交所,发行价12.00-14.00美元,发行4969万股,募资8亿美金,股票代码:SE

Sea Ltd(NYSE:SE)创立于2009年5月,前称Garena Interactive Holding Limited,于2017年4月8日更名为Sea Limited,总部位于新加坡Galaxis,全职雇员5400人(6/30/2017),是大东南亚地区(Greater Southeast Asia,GSEA)领先的互联网公司,根据营收,Sea Ltd是该区域内排名第一(市占率)的网络游戏公司,根据GMV和总订单量,公司也是该区域内排名第一的电子商务公司,另外,公司在该地区数字支付市场处于领先的地位。

Sea Ltd以通过技术改善大东南亚消费者和小企业的生态为己任。Sea Limited开发了一个由数字娱乐(专注于在线游戏),电子商务和数字金融服务(专注于电子钱包服务)组成的综合平台,每个都以各国本地习惯来满足GSEA区域(SEA将GSEA定义为印度尼西亚,台湾,越南,泰国,菲律宾,马来西亚和新加坡的合并区域。根据国际货币基金组织展望,该地区有5.885亿人,国内生产总值(GDP)为3.0万亿美元。在人均国内生产总值和互联网渗透的早期阶段,它也是世界增长最快的地区之一。GSEA的市场日益相互依赖,特别是互联网商业模式。从消费者行为的角度来看,这些市场表现出与北亚和南亚的不同的独特特征,因此需要专注和本地市场知识,这给公司提供了“地利优势”)内各自的需求。

Sea Ltd通过3个平台来运作:Garena、Shopee和AirPay。

Garena平台——根据Newzoo和Niko Partners估计,Sea Ltd的Garena平台在2017年上半年在GSEA网络游戏市场的市场份额中排名第一。通过Garena平台,用户可以访问流行和吸引人的移动和PC在线游戏,公司为每个市场策划和本地化。 Garena是GSEA中每个游戏的独家运营商。公司与游戏开发商的许可合同通常3到7年,Sea通常占总收入的65%至80%。Garena还可以访问其他娱乐内容,例如在线游戏的直播,以及用户聊天和在线论坛等社交功能。另外,根据Newzoo的数据,Garena是GSEA电子竞技的领导者,以2016年的观众人数来衡量,这加强了我们的游戏生态系统,增加了用户参与度。2017年第二季度,公司有6420万QAU,其中660万是QPU。2017年6月份,公司的游戏有4,100万个MAU。在同一个月,公司的游戏平均有1,290万个DAU,每个玩家平均每天玩2.3小时玩游戏。

Shopee电子商务平台——根据Frost&Sullivan的统计,Shopee电子商务平台的GMVA和总订单在2017年上半年在GSEA的市场份额中排名第一。根据Frost&Sullivan的说法,在2017年上半年,Shopee买家的订单总数约是行业第二的约2.2倍(2016年是1.6倍)。根据Frost&Sullivan的数据,2017年上半年,平台在印尼,泰国,越南,台湾市场的订单总数位居第一,在印度尼西亚和台湾市场的GMV排名第一。美股投资网 Tradesmax.com 自从2015年6月建立以来,Shopee的GMV已经在2016年增长到11.530亿美元,2017年上半年就达到14.695亿美元。

AirPay平台——通过数字金融服务,据IDC数据,根据电子钱包GTV,AirPay是2017年上半年GSEA第一大数字支付提供商。通过AirPay电子钱包,消费者可以使用AirPay APP或公司的177.9万注册合作伙伴(截止2017年6月30日)服务柜台向各种产品和服务提供商付款。2016年,AirPay电子钱包GTV和交易金额分别为5.012亿美元和1.336亿美元,2017年上半年分别为4.74亿美元和8710万美元。AirPay应用程序在泰国,越南和台湾可用,AirPay柜台在泰国,越南,印度尼西亚和菲律宾运营。未来,公司将将AirPay服务扩展到其他GSEA市场。

10月19日美团点评宣布完成新一轮40亿美元融资,投后估值300亿美元。此次融资由腾讯领投,并引入新的战略投资方The Priceline Group。Priceline是携程的主要股东之一,是1998年创立的一家基于C2B商业模式的旅游服务网站,也是目前美国最大的在线旅游公司。

The Priceline Group此次不仅成为美团点评新投资方,还与美团旅行达成了重要战略合作。Priceline集团高级副总裁Todd表示,双方有很多的合作潜力,未来将共同开发中国乃至全球巨大的出入境旅游市场。这或将意味着,美团点评和携程在旅游竞争

CTRP 大跌9%

美东时间周三早10点50分,趣店登陆纽交所,开盘价报34.35美元,大涨43.13%。涨幅随后回落,收涨23%,盘后下跌0.49%。

趣店向美国证券交易委员会(SEC)上市申请书,计划在纽约证券交易所挂牌交易,股票代码为“QD”。本月初,趣店将IPO发行价区间定为每股19美元至22美元。这意味着趣店为美国今年第四大规模的IPO。

周三,趣店刚刚宣布将IPO发行价定为每股24美元,高于每股19美元至22美元的发行价区间。

趣店此次IPO将发行3750万股美国存托股(ADS),此外,承销商已被给予最多5,625,000股超额配售权。趣店IPO的承销商为摩根士丹利、瑞士信贷、花旗集团、中金公司及瑞士银行。

根据毕马威和澳大利亚知名金融科技风头机构H2 Ventures联手发布的《2016 Fintech 100》报告,趣店居全球领先金融科技企业第二名,第一名为蚂蚁金服。

蚂蚁金服为趣店股东之一,趣店股东中,创始人罗敏为大股东持股比例为21.6%,蚂蚁金服子公司PI(Hong Kong)Investment Limited持股比例12.8%,另外还有昆仑万维子公司、凤凰祥瑞、国盛金控、源码资本、蓝驰创投等参股。

趣店集团成立于2014年4月,以校园贷起家,2016年7月更名为趣店,提供实物分期与现金分期服务。

蚂蚁金服给趣店提供了多方帮助。趣店集团旗下产品接入蚂蚁金服旗下独立的第三方征信机构芝麻信用,同时,获得支付宝提供的流量入口。点击支付宝APP首页的“更多”,趣店旗下的“来分期”,和滴滴、淘宝和优酷等品牌,一同展示在“第三方提供服务”的区域中。通过该按钮注册成功后,信用评估将通过芝麻信用完成对真实身份的认证,评估通过并且提交提现申请后,借款和还款均需通过支付宝进行。

据招股书披露,截至2017年6月30日,上半年六个月中,公司平台现金分期笔均放贷额约为922人民币(折合约136美元),商品分期产品笔均放款额约为1249人民币(折合约184美元)。

据招股书披露,2017年2季度,趣店注册用户达到4800万,当季度内交易用户数为560万,交易金额达220亿人民币,平均MAU达近2900万。

其创始人罗敏为80后,是一位连续互联网创业者,2005年开始第一次创业,创业方向为校园SNS,后创办社交电商类应用“纪念日”,2010年加盟好乐买,担任副总裁并参与创业,负责校园相关业务,2013年离开好乐买,尝试互联网教育、校园匿名社交等方向创业。

根据奥纬咨询(Oliver Wyman)的预测,截至2021年,中国网络消费金融市场消费信贷在贷余额将增长至40,250亿人民币,将达到中国整体消费信贷余额的31.4%(包括线上及线下)。

瑞思教育开曼有限公司(瑞思学科英语、瑞思英语)RISE Education Cayman Ltd.(NASDAQ:REDU)创立于2007年,总部位于中国北京,全职雇员2370人(6/30/2017),是一家为3-18岁幼儿、少儿和青少年提供课外英语教育和辅导。

新股上市:中概股 瑞思教育(瑞思学科英语)RISE Education Cayman(REDU)

瑞思教育(瑞思英语)RISE Education Cayman(REDU)

瑞思学科英语2007年10月开始从事初级英语培训服务,在北京开设自己的第一家(直营)学习中心。此后近十年时间,瑞思学科英语将学习中心网络铺向全国——2010年3月进入上海、2012年9月广州、2013年6月无锡、2014年5月深圳,并在其他75个城市设立了特许加盟形式的学习中心。截至2017年6月末,学习中心总量已经达到246家,覆盖全国80个城市。其中,自营中心56家,主要位于一线城市;加盟中心190家,全部位于非一线城市。

瑞思学科英语目前提供三大主力课程:

Rise Start——瑞思玛特(RISMART),面向3-5岁幼儿的英语课程,用孩子喜欢的方式教学,培养英语兴趣,口语自信表达、清晰流利。

Rise On——瑞思英语(RISE),面向6-12岁儿童的英语课程,学习学科知识,数学和科学问题用英语思维解析,在阅读中习得语法。

Rise Up——瑞思高阶(RISEUP),面向13-18岁青少年的英语课程,按照美国国家课程标准体系(Common Core State Standards)编写,符合美国核心课程标准(CCSS), 是瑞思学科英语现有课程体系的有机延伸,以在线课程为主体,配有美国中学教师线上一对一辅导。

按2016年交易额(Gross billings)计算,瑞思学科英语在北京市场排名第一,市场份额约11.4%,共建有30家自营学习中心;在上海、深圳排名第二,分别有12家和5家直营中心;在广州排名第四,建有7家自营中心。

据Frost & Sullivan研报,瑞思学科英语在国内初级英语培训市场排名第三,是主要的市场领导者之一。公司在一线城市市场和高端市场(年费用超过1.6万元人民币)的市场份额分别为5.9%和10.7%,均排名市场第二位。

报告期内,瑞思学科英语总营收从2014年的4.07亿元人民币增至2016年的7.11亿元人民币,CAGR为32%;2017年上半年实现营收4.37亿元人民币,同比增幅39%。

2016年实现净利润5084万元人民币,净利润率7.2%;2017年上半年,获得净利润5783万元人民币,净利润率13.2%。

瑞思直营学习中心2016年总营收6.18亿人民币,加盟店总营收6353万人民币,全年累计总营收7.1亿人民币。2017年上半年,直营店和加盟店营收分别是3.78亿人民币和5203万人民币,累计总营收4.37亿。截至2016 年上半学年,瑞思自营校区学员人数为36173人,2017年上半年达26600人,同比增长35.9%。

根据Frost & Sullivan的调查数据:

中国的青少年英语培训市场预计将从2016年的852亿人民币增长到2021年的2398亿人民币,复合年均增长率23%。

其中各细分领域数据如下:

中国3-6岁的学前英语培训市场,或将成为增长速度最快的细分市场。预计会从2016年的186亿增长到2021年的628亿,复合年均增长率27.6%。

中国7-12岁的小学英语培训市场,或将成为总营收份额最大的细分市场,预计会从2016年的450亿人民币增长到2021年的1253亿,复合年均增长率22.7%。

中国13-18岁的中学英语培训市场,或将从2016年的216亿增长到2021年的517亿,复合年均增长率19.1%。

中国青少年高端英语培训市场(特指年学习费用超过16000人民币的培训产品),预计将会从2016年的81亿增长到2021年的228亿人民币,复合年均增长率23%。

尽管整个市场发展迅速,但中国青少年英语培训市场仍然非常零散。根据Frost & Sullivan的数据,中国排名前十的青少年英语培训机构总共仅占2016年市场总营收的6.7%。

瑞思教育(瑞思英语)RISE Education Cayman(REDU)美股投资:

瑞思教育开曼有限公司(瑞思学科英语、瑞思英语)RISE Education Cayman Ltd.(NASDAQ:REDU)于9/22/2017递交IPO招股说明书,计划于10/20/2017 IPO登陆纳斯达克,12-14美元,发行1100万股,募资1.771亿美金,股票代码:REDU。

相关中概教育股RYB,YY, EDU, TAL 可以关注!

阿里巴巴公布AR开放平台。将归属会在AliGenie开发者平台内,此前AliGenie最令人熟知的就是天猫精灵X1的支持。目前AliGenie涵盖音乐音频、家居控制、购物充值、儿童教育和技能市场几大功能,并对第三方开发者和硬件厂商开发。

阿里巴巴推出AR开放平台和内容平台,提供识别追踪等底层技术

据阿里巴巴称,阿里AR技术历时三年打磨,最早运用在2015天猫双11购物狂欢节,此次将向业界全面开放识别追踪、内容制作平台、高质量渲染引擎等核心能力,打通开发、上传到应用落地整套服务场景,助力业界共享智联网时代的AR红利。

在其透露的数据中,商品增加AR展示后。商品转化率和内容分享率都有较大提升。以2015年双11家电类为例,转化率提升30%,内容分享增加10%,不难看出效果明显,私下问一句为什么只有2015年的,今年的AR数据转化提升了多少?baba

阿里巴巴推出AR开放平台和内容平台,提供识别追踪等底层技术

此次推出AR开放平台,将面向开发者开放2D识别追踪、3D识别追踪、内容制作平台、高质量渲染引擎等核心能力。

开发者通过接入套件,即可快速创建AR 内容,无需担心开发算法,使用传感器,GPU优化等难题。

阿里人工实验室同时发布了AR内容平台——阿里火眼,开发者创建的AR内容可以直接发布到阿里火眼。为扶持生态,阿里方面还表示,针对优秀的AR内容和开发者,将提供现金奖励、流量扶持和商业化资源。

随着苹果新款手机的发售以及IOS11的正式上线,AR类应用必然更容易被用户关注和使用,阿里此次推出AR开发者平台不仅仅是为AR购物抢占市场,更多的还是增加AR应用数量,吸引目前数量不多的AR开发者团队进入阿里体系,扩大市场占有率。

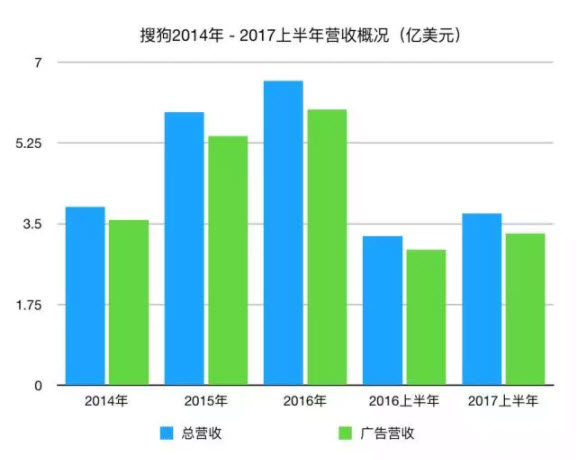

搜狗向美国证券交易委员会提交招股说明书,代码为“SOGO”,IPO计划募集最多6亿美元资金。受此影响,搜狐 sohu今日股价大涨13%,至每股64.5美元.

摩根大通、瑞士信贷、高盛、中金等将是主承销商,华兴资本将担任副承销商。

财务信息显示,2014、2015和2016连续三年,搜狗的总营收分别为:3.86亿美元(25.4亿元)、5.92亿美元(39亿元)和6.60亿(43.5亿元)美元。

同期,搜狗的税前净利润分别为:-2680万美元(亏损1.7亿元)、1.09亿美元(7.18亿元),5610万美元(3.7亿元),2017年上半年则净入3880万美元(2.5亿元)。

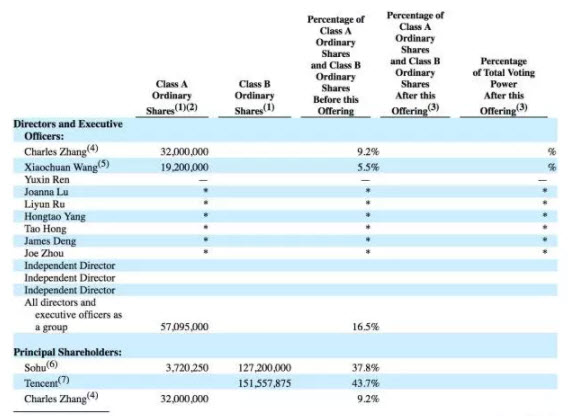

股权信息显示,在搜狗上市前,董事长张朝阳持股比例9.2%,CEO王小川持股比例5.5%。机构股东,搜狐持股37.8%,腾讯持股43.7%。

根据协议,搜狗上市三年内,董事会的7个席位中有4席由搜狐任命,2席由腾讯任命,还有一个属于搜狗CEO,这个职位截至目前还一直是王小川。

另外,这份招股书中招股书里,搜狗总计提到90次人工智能(AI)。人工智能概念被搜狗放在重要位置提及。搜狗自称“站在AI研发的前沿,并且有明确的路线图,AI也是智能硬件的关键推动力。

无论是搜狗列举的自身七大竞争优势,还是未来的六大战略,人工智能都有居住轻重的地位。搜狗还提到为了应对未来的竞争,还将继续加强研发投入,特别是在AI技术方面。

从某种程度上说,搜狗将成为第一个赴美上市的中国AI概念股。所以搜狗IPO上市,也将直接检验华尔街对于新兴AI概念公司的判断。

更详细的数据信息。

财务

先看营收

2014、2015和2016连续三年,搜狗的总营收分别为:3.86亿美元(25.4亿元)、5.92亿美元(39亿元)和6.60亿(43.5亿元)美元。

其中搜索及搜索相关广告为主营收入项,分别贡献:3.58亿美元(23.6亿元)、5.40亿美元(35.6亿元)和5.97亿美元(39.4亿元),分别占比:92.7%,91.2%,90.5%。

如果看最新的2017年上半年,搜狗总营收为3.73亿美元,2016年上半年同期总营收为3.23亿美元。其中搜索广告盈利模式,分别贡献3.29亿美元和2.94亿美元,对应占比88.2%和91%。

再看营收成本

为实现上述营收,搜狗连续三年的营收成本情况为:2014年成本支出1.66亿美元(10.9亿元),2015年成本支出2.48亿美元(16.4亿元),2016年成本支出3.03亿(19.9亿元)美元,2017年上半年成本支出则为1.93亿美元(12.7亿元)。

其中,2014-2016年连续三年的运营支出分别为:2.53亿美元、2.42亿美元,2.86亿美元,2017年上半年为1.43亿美元。

研发支出方面,2014-2017上半年的情况为:1.23亿美元(8.1亿元)、1.31亿美元(8.6亿元)、1.38亿美元(9亿元),7130万美元(4.7亿元)。

运营利润方面,2014-2017上半年分别是:-3190万美元、1.02亿美元、7160万美元,3770万美元。

三看净利

还是2014、2015和2016连续三年,搜狗的税前净利润分别为:-2680万美元(亏损1.7亿元)、1.09亿美元(7.18亿元),5610万美元(3.7亿元),2017年上半年则净入3880万美元(2.5亿元)。

最后看现金流。

截至2017年6月30日,搜狗账面持有的现金和现金等价物总额为3.109亿美元(20.5亿元)。

管理层

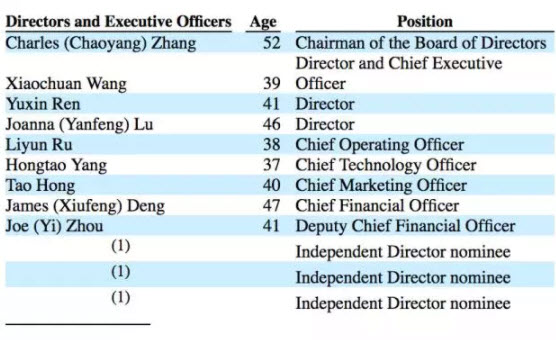

搜狗的董事会共有7个席位,目前确定的成员包括董事长张朝阳,以及三名董事:搜狗CEO王小川、腾讯COO任宇昕、搜狐代理CFO吕艳峰,另有三个董事会席位空缺。

招股书中列出的搜狗管理层,包括CEO王小川,2016年任命的COO茹立云、CTO杨洪涛、CMO洪涛、以及2017年7月任命的CFO邓秀峰和副CFO(Deputy Chief Financial Officer)周毅。

股权结构

招股书披露了截止2017年9月30日,搜狗管理层、董事会成员以及主要股东的持股情况:

在搜狗上市前,所有董事会成员和高管总共持有A类普通股57,095,000股,持股比例16.5。其中,董事长张朝阳持有A类普通股32,000,000股,持股比例9.2%,CEO王小川持有A类普通股19,200,000股,持股比例5.5%。

搜狗主要的机构股东是搜狐和腾讯,搜狐持有A类普通股3,720,250股、B类普通股127,200,000股,总共持股比例37.8%;腾讯持有B类普通股151,557,875股,持股比例43.7%。

虽然最大的股东是腾讯,但搜狗的控制权,还是掌握在搜狐手中。

公司的控制权

搜狗上市后依然是搜狐的子公司,搜狐通过与最大股东腾讯签订投票权协议,掌握了大部分董事会席位。

搜狗的股票分为A类普通股和B类普通股,二者的区别在于投票权和转换权益不同。B类普通股的投票权是A类普通股的10倍,A类普通股不可转换为B类普通股,但B类普通股随时可以转换为A类普通股。

上市后,搜狗的控股母公司搜狐、腾讯以及搜狗管理层将通过控制持有A类和B类普通股的比例,以保障一定比例的投票权。

根据搜狐、腾讯和搜狗签订的投票权协议(Voting Agreement),搜狗上市三年内,董事会的7个席位中有4席由搜狐任命,2席由腾讯任命,还有一个属于搜狗CEO,这个职位截至目前还一直是王小川。

三年后,搜狐有权更改董事会的规模和构成,将能够任命大部分董事,只需给腾讯留至少一个席位。

通过持有B类普通股,搜狐和腾讯享有搜狗的控制权,凡是需要股东投票决定的事务,二者都有权决定。

无处不在的人工智能

招股书里,搜狗总计提到90次人工智能(AI),7次机器/深度学习,9次自然语言处理。相关个股 NVDA AMD INTC MSFT GOOGLE BABA AMZN

显而易见,人工智能概念被搜狗放在重要位置提及。搜狗自称“站在AI研发的前沿,并且有明确的路线图……重点关注自然交互和知识计算,在语音、图像、机器翻译、问答等方面有重大突破,并且已经成功融入搜狗的产品和服务中”。

谈到行业时,搜狗表示:网络搜索引擎是AI最主要的应用领域之一。与此同时,搜索所需要的核心功能和数据,也是AI发展的基石。因此,搜索企业处于最有利的位置来利用新的人工智能产品和服务。AI也是智能硬件的关键推动力。

搜狗列举了自身的七大竞争优势:中国搜索和互联网市场的领先者、个性化的在线搜索服务、先进的大数据能力、已被证明的前沿AI技术、已被证明的业绩增长能力、与股东的战略合作应该主要指的是腾讯)、有洞察力的领导团队和技术驱动文化。

而搜狗的六大未来战略则是:拓展搜索市场、开发下一代人机接口、解锁大数据价值、继续研发AI技术、提高变现能力、寻求战略投资和结盟。

搜狗还提到为了应对未来的竞争,还将继续加强研发投入,特别是在AI技术方面。搜狗也列举了他们的核心AI技术:语音识别、图像识别、语义理解、机器翻译、知识计算。

在描述所在行业的时候,搜狗提到几个要点:1、中国的搜索市场还有巨大的增长空间 2、AI和大数据正在创造新的机会 3、信息技术演进以及主要的影响因素:技术,特别是AI技术。

新浪股东Aristeia Capital表示,相信新浪股价能溢价67%,触及190美元。截至周四收盘,新浪股价为114.97美元。

今年9月,Aristeia发布声明称,新浪的市值距离账面价值存在非常大的折价,这部分折价是因为新浪管理不善造成的,因此该公司希望获得新浪的两个董事会席位,以帮助解决它所称的多年“关键治理失败”。Aristeia表示,目前持有新浪4.2%的股权,已成为新浪第四大股东。

此外,为了提振新浪市值,Aristeia还提出多项方案,包括新浪将自身出售,或出售持有的微博股份,或反向合并——让微博收购新浪,或者新浪利用现金回购股份。

新浪将于今年11月3日召开年度股东大会,选出董事会新成员。新浪本周致信股东表示,建议选举张懿宸进入董事会,而不是选举由Aristeia Capital提议的两名新人选。新浪还表示,Aristeia的提议不仅难有成效,实际反而会损害股东价值。

Aristeia与新浪代理权争夺的背后,原因在于新浪网和微博市值存在巨大缺口。

新浪网 SINA 持有微博46%的股权,目前微博市值接近220亿美元,这部分股权价值超过100亿美元;而截至本周四,新浪网包括自身业务和微博持股的市值仅为82亿美元。

这个市值缺口,显然让新浪网的投资者Aristeia不爽。Aristeia曾在9月表示,“新浪的治理实际上并不是为了所有股东的利益,而是为了少数内部人士的个人利益或欲望。”Aristeia在声明中批评了新浪CEO兼主席曹国伟,称他在新浪董事会拥有永久席位,并从“不必要的股份发行中受益”。

首先是“全流程”。按照京东的说法,上海这家无人仓实现了货物从入库、存储、包装、分拣的全流程、全系统的智能化和无人化。具体而言,这家仓库整体建筑面积为40000平方米,物流中心主体包括收货、存储、订单拣选、包装四个作业系统。JD baba

从货物入库、到打包等环节,无人仓配备3种不同型号的六轴机械臂;有3种型号不同的智能搬运机器人承担分拣任务;

为实现机器人与周围环境的主动交互,这些机器人还匹配有2D视觉识别、3D视觉识别等技能;另外,货物存储方面,无人仓涵盖8组穿梭车立库系统,能同时存储商品6万箱。

京东股价已经七连阴了,就算其他中概股在反弹,它依旧在跌。自9月15日高点以来京东蒸发了750亿人民币市值!

京东到底怎么了?其实经营上,除了被阿里拉开了差距外,自己并没有出什么问题,只是竞争者跑的快了点。

既然自己没太大问题,那有问题的就是其他人了。

资料显示,目前做空京东的力量在逐步增大,已经创7个月最高做空纪录。

日期 卖空股数 日均成交量 空头回补需时 9/15/2017 32,563,227 11,061,151 2.943928 8/31/2017 27,868,170 15,334,352 1.817369 8/15/2017 26,903,021 13,538,010 1.987221 7/31/2017 26,835,634 9,724,029 2.759724 7/14/2017 25,176,928 7,857,330 3.20426 6/30/2017 26,413,306 14,026,331 1.883123 6/15/2017 26,077,287 13,301,607 1.960461 5/31/2017 25,755,284 11,106,390 2.318961 5/15/2017 25,813,212 12,879,196 2.004256 4/28/2017 30,493,150 7,093,306 4.298863 4/13/2017 29,252,450 6,214,262 4.707309 3/31/2017 30,396,529 5,998,134 5.067664 3/15/2017 30,248,341 8,175,838 3.699724

上表是做空京东的股票数量,目前是3256万股做空量,从5月15日以来做空数量就在不断的上升。目前的做空量也创出了2月15日以来的新高,也就是创出了7个月新高。

空头回补天数也在提升,目前是2.94天,空头回补天数是指从空头高位卖出到低位买入平仓的平均时间。时间越长,说明空头持仓越坚定,看空力度越大。

保守估计,以2500万股计算,空头这波赚了2亿美金,如果加了杠杆,那就更厉害了。

京东被空头盯上了 连续3年被做空

每年618之前,就有外资机构做空京东,这都成为惯例了。

2015年618之际,美国投资咨询机构JCapital发布了做空京东报告,质疑京东的估值标准,表示京东存在销售额“刷单”。

2016年5月20日,新加坡毕盛资产管理公司也出了一份做空京东报告,该公司的高级分析师Sid Choraria用长达50页的报告来质疑京东过度追求GMV,忽略了资产负载表和现金流分析。报告指出,京东连年亏损,300亿美元的估值并不合理,并且一直在融资,投资业务持续烧钱,管理团队也频繁波动,这些表现都成为京东被做空的理由。

今年仍然是毕盛资产管理公司(APS),6月14日,APS的创始人兼首席投资官Wong Hok Hoi亲自撰写了这份报告,报告名为《600亿美元的市值——这是一个郁金香故事吗?》,指出京东的市值不值600亿美元。自营业务利润率低,价格竞争激烈,并且采用劳动密集型的物流模式,根本无法盈利。另外,还指出其股东高瓴资本在前京东商城CEO沈皓瑜加入后,在过去三个季度的时间里,持续抛售了4400万股的京东股票,约18亿美元,说明高瓴资本对京东的前景表示担忧。[美股程序化交易 bubq.com]

不少分析师指出,该报告中存在大量根本性的只是缺陷,是境外机构的恶意做空。

仔细看下,其实京东目前的股价跟6月14日发布当天没差多少,后面还涨了一波。但是,越涨做空力量反而在加仓做空。

很明显,6月15日开始,做空力量变大,中间也有波折,但到9月15日,做空力量加大做空的力度,9月15日至今,其实只有一天是收红,如果不是那个红十字星,京东的股价就是十一连阴!

这意味着,9月15日以来,空头完胜。相关 个股 BABA AMZN JD

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号