美股今天报复性反弹,美股投资网上周五大跌后,公众号文章就提醒过这是抄底的好机会

文章回顾 美股为何突发“四月暴跌”式重挫?

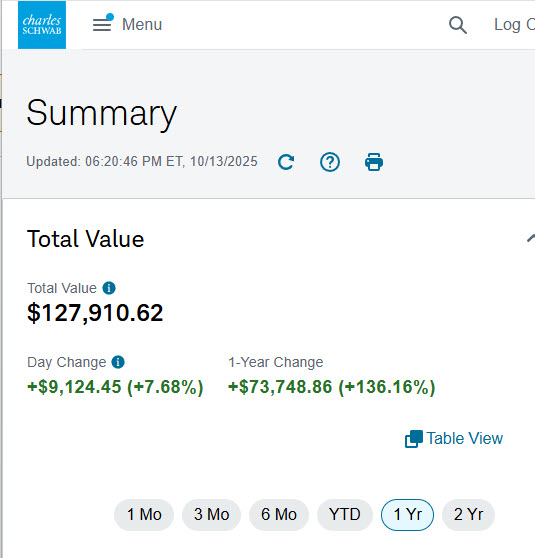

我们VIP会员就在上周五捞底了2只大跌股,今天强劲反弹超10%

VIP会员截图曝光

因为我们知道每次特朗普关税威胁最终都会“服软”,副总统万斯释放希望谈判的信号。美股财报季将在本周正式拉开帷幕。

更值得关注的是多只美股集体暴涨超20%,今天市场清晰地传达了一个信号:围绕 AI 的产业链,储能与电力基础设施板块正在迎来系统性爆发——从现场电力(onsite power)到长时储能(LDES)、从机架级 UPS 到核能与量子计算战略投资,资本与政策正在同步重构能源赛道的风向。

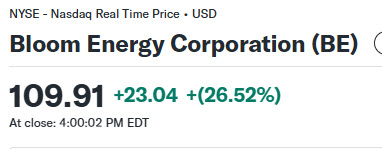

Bloom Energy 代号 BE 暴涨30%

原因是公司和资产管理公司Brookfield的 50 亿美元级战略合作,像一枚重磅信号弹向市场宣布:AI 工厂需要“就近供电”的新范式,分布式燃料电池与现场发电服务将成为大型云厂与 AI 基地的标配。Bloom Energy 已被选为 Brookfield 全球 AI 工厂的首选电力供应商,这不仅为 Bloom 带来直接商业机会,也为整个“现场电力 + 储能”生态带来示范效应。

与此同时,储能硬件与电力电子厂商同样在争夺这一波红利。Eos Energy 代号 EOSE暴涨23%

因公司与 Unico 的多年合作,以及他们推出的“超紧凑型电力转换产品”针对的是美国制造的 LDES(长时储能)系统:这种产品更高的功率密度与系统简化特性,正好切中了 AI 数据中心对高能量、低体积、可靠供电的需求。

更令人瞩目的是电池与 UPS 领域的新玩家。Solidion(STI)直接翻350%

公司宣布发布的 PEAK 系列 UPS,以其 5500 电池单体(基于硅-碳负极)宣称能将机房地面空间压缩 30%、电池寿命延长至传统备电系统的三倍,并计划在 2026 年第一季度实现商业上市。针对 AI 芯片与机架级兆瓦供电,这类“高能量密度 + 长寿命”的 UPS 解决方案,既能降低 TCO,也直接影响数据中心的布置密度与运营弹性——消息发布即触发了 STI 的交易放量与股价飙升。

OpenAI与博通公司 AVGO 签署多年期协议,博通暴涨9%,计划部署10千兆瓦的AI数据中心容量。

这一规模相当于约5座胡佛大坝的发电量,标志着AI基础设施建设进入超大规模时代。此前OpenAI刚与英伟达达成最高1000亿美元投资协议,并与AMD签署6千兆瓦芯片供应协。

此外,在更宏观的能源框架中,核能类资产也正被重新估值。以核能股 OKLO 暴涨16%为例

近期与美国政治与国际局势相关的消息(包括对中东和平谈判与美国对伊朗政策的表态)以及印度放宽核能技术引进规则的报道,推动了与核能相关股的短期上涨。核能被重新纳入“能源安全与产业自主”讨论的舞台,这对小型模块化反应堆(SMR)与燃料循环企业是实质利好。

最后,资本端也在行动。摩根大通宣布了“安全与韧性倡议”,这是一项为期十年、总额达1.5万亿美元的计划,旨在促进、资助和投资对美国国家经济安全和韧性至关重要的行业。作为这项新倡议的一部分,摩根大通将在供应链制造、国防航空、能源技术、前沿科技等四大领域的27个细分技术进行高达100亿美元的股权和风险投资。

导致已经很高的量子计算概念股IONQ和RGTI 和 QBTS 集体暴涨20%,摩根大通巨额投入,这种顶层资本配置将长期改变哪些技术能快速规模化与落地——量子计算、先进电池与核能因此获得政策与资本的双重背书。

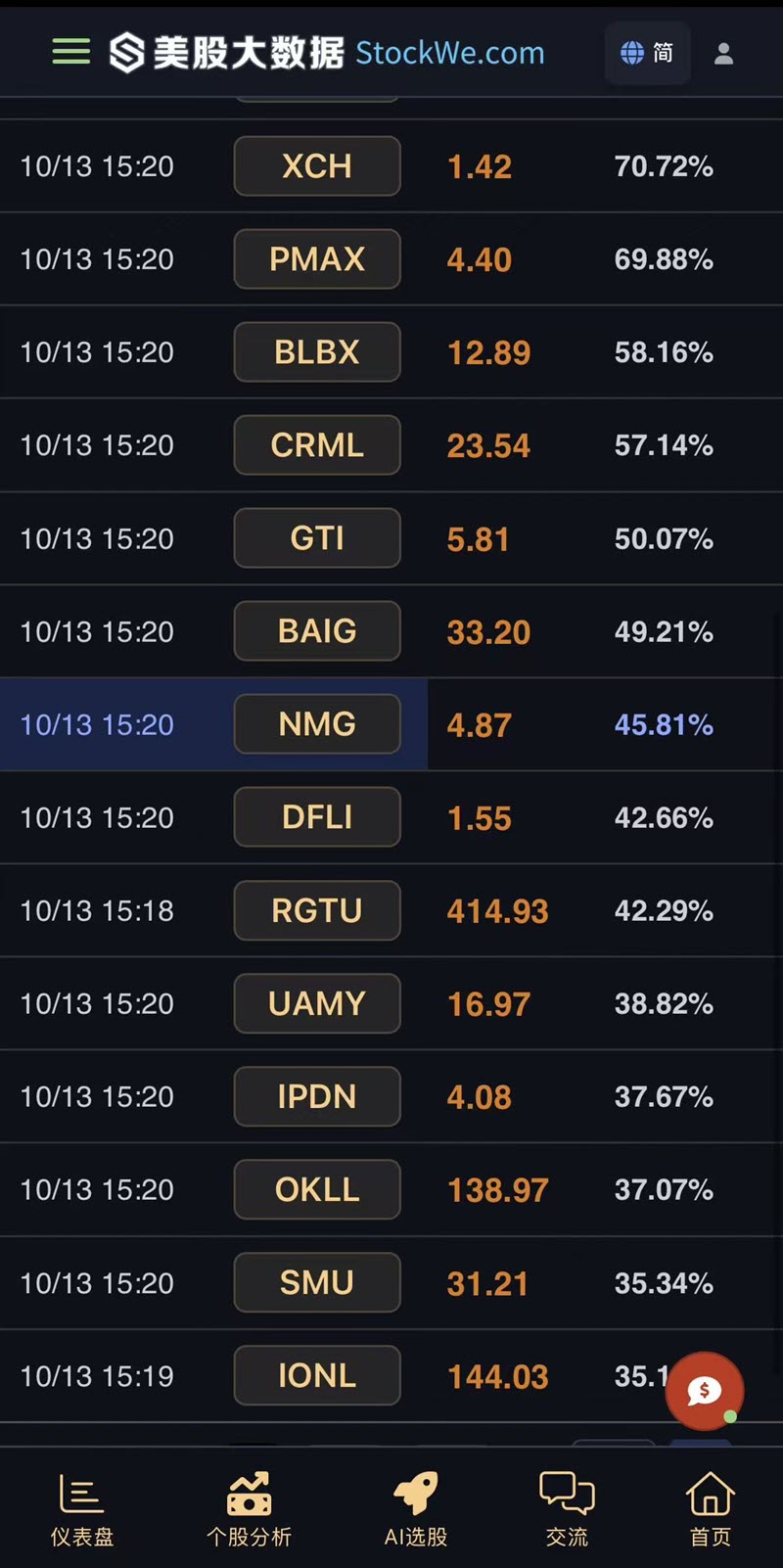

除此以外还有其他,我不一一列举,StockWe.com官网可以免费查看

如果你还没有关注我们美股投资网的 小红书和抖音号,立即关注,不然你回错过很多重磅分析

为什么这波“能量浪潮”对 AI 产业链至关重要?

美股投资网认为,AI = 电力密集型业务:训练大型模型的峰值功耗与持续运行的 PUE(Power Usage Effectiveness)直接决定云厂的运营成本与扩容速度。任何能提高能效、减少占地或延长备电寿命的技术,都会被优先选用。

系统级优化比单点升级更值钱:单颗高能量电芯、单一功率电子模块或单条输电线路的优化都无法替代“机架—楼层—园区”的协同改造;Brookfield×Bloom 的合作本质上就是在推“系统级供电即服务”。

政策与国家安全落脚点:美国与其他国家强调“供应链自主”与关键技术国产化,这让本土的储能与电力电子厂商(以及核能企业)获得快速通道与融资支持。摩根大通的大手笔也表明金融机构愿做长期下注。

投资与产业观察的实操结论(短中长期分层)

短期(0–6 个月)

留意 Bloom Energy 与 Brookfield 的项目落地进度、首批合同规模与交付窗口;若有具体发电站或 PPA(现场电力采购协议)公布,相关营收确认将是直接催化剂。

跟踪 Eos 与 Unico 的样机验证与首批出货,以及 Solidion 的客户试点反馈;早期客户名单与机架级部署证明将极大降低商业化风险。

中期(6–24 个月)

观察 PEAK 系列与 5500 单体的商业化进度、第三方可靠性测试与数据中心运维(OPEX)节省实测数据;若数据真实,Solidion 与类似电池企业将进入“高成长 + 毛利改善”阶段。

核能与燃料供应链(如 Oklo、燃料加工厂)是否获得更多政府项目或放宽监管进入快速建设期。

长期(2–5 年)

看哪类技术能在机架级与园区级供电中形成标准(800V DC、机架级直流配电、储能+发电混合模式等),一旦标准化,相关零部件与系统供应商将获得可预见的规模经济。

资本端配置(例如摩根大通的计划)是否真正转化为并购、直投与长期融资工具;如果是,本土厂商将迎来更优融资环境。

长按加VIP社群 https://Stockwe.com/vip

风险提示(别忽视这些“黑天鹅”)

技术可靠性:数据中心的“零故障”容忍度极低,新技术必须通过长时间的现场验证。

成本与价格竞争:大型云厂往往压低单位成本,若新技术无法在总成本上优于现行方案,采纳会被延缓。

政策变数与补贴周期:政府补贴与安全政策会加速或延缓产业落地,存在不确定性。