美股市场周四早盘一度表现强劲,核心驱动力来自芯片巨头台积电(TSM)的超预期业绩。公司第三季度净利润同比超预期增长39%,创下历史新高,并在法说会上调全年销售预期,明确看好AI大趋势。

受此提振,美股三大股指集体高开,纳指涨幅最高触及0.41%,科技板块表现突出,其中美光(MU)涨超6%,英伟达涨1.7%。

然而,这份积极情绪未能维持至收盘。三大股指全天高开低走,最终集体收跌,道指收跌0.94%,纳指收跌1%。在多数板块承压下,仅半导体板块凭借龙头股的支撑收绿,成为当日市场中少数的例外。

地区银行引爆信贷警报

导致今天市场情绪急转直下的核心因素,是两家地区银行披露的涉及欺诈指控的贷款问题,这直接点燃了市场对借款人信用状况恶化的恐慌。

- Zions Bancorp(ZION)股价收跌13.14%,该行披露其全资子公司在圣地亚哥承销的一笔循环授信贷款计提了5000万美元的核销。Zions在诉讼中称,这笔始于2016年至2017年、总额超6000万美元的贷款,旨在帮助两只投资基金收购困境商业抵押贷款,且根据协议银行应拥有对全部抵押资产的“第一优先、完全登记的担保权益”。然而,调查发现许多抵押票据及其对应不动产已被转移,且房产已被查封或即将法拍。

- Western Alliance Bancorp(WAL)股价亦重挫超10.83%,因其表示也曾向同一批借款人提供贷款。该行在诉讼中指出,一笔未偿余额为9860万美元的贷款,原本应受第一顺位抵押权保护,但借款人涉嫌伪造产权保险文件来隐瞒已有优先抵押权,并转移了本应用作附加抵押的银行账户资金。

恐慌迅速扩散至整个地区银行板块:成分股中,哥伦比亚银行股份系统公司收跌7.92%,加利福尼亚州银行收跌7.8%,另有多家银行股跌幅超过7%。

大型银行的跌幅相对温和,摩根大通(JPM)收跌2.34%,美国银行(BAC)跌3.55%,但整个金融板块一度重挫2.65%。

担忧波及另类资产管理

市场的担忧并未止步于银行业。对贷款质量的担忧迅速波及到私人信贷市场,导致另类资产管理机构和投行集体承压。

- 另类资管巨头集体承压: Blue Owl Capital(OWL)股价跌超7%,Ares Management(ARES)跌6.55%,黑石(BX)下跌逾3.6%,Apollo Global Management(APO)跌超5.3%,凯雷集团(CG)下滑逾4%。私人信贷市场“极度不透明”的特性,加剧了投资者的不安情绪。

- 投行面临敞口冲击:拥有此前破产的汽车零部件供应商First Brands风险敞口的投行Jefferies(JEF)股价周四收跌10.62%。该公司10月以来累计下跌约23%,有望创下自2020年3月新冠疫情暴发以来最糟糕的单月表现。

此前,与次级汽车贷款相关的Tricolor Holdings等公司破产,已导致摩根大通(JPM)、Fifth Third Bancorp等银行录得损失,Jefferies和瑞银也分别曝出7.15亿美元和5亿美元的相关风险敞口。

美股投资网分析师认为,本季度前,若干“孤立的”信用事件已预告在先,而此次欺诈指控性质的坏账,进一步加剧了市场的不安。更多个别信用事件’的出现,已对整个行业的投资者情绪构成冲击,尤其是那些被视为更依赖信贷质量的银行股。尽管整体信贷质量仍属良好,但在市场波动时,整个系统的“容错空间非常小”。

系统性风险压倒乐观预期

周四的市场走势明确印证了当前美股定价面临的困境:信贷危机带来的系统性风险已暂时压倒了AI繁荣带来的乐观预期。地区银行的暴跌,本质上是华尔街对当前信贷泡沫和贷款质量恶化的担忧集中释放。

在外有中美贸易摩擦升级、内有Z府停摆担忧等多重宏观不确定性的背景下,交易员纷纷加大对冲力度,市场情绪已显著趋于紧张。鉴于信贷问题对实体经济的传导效应迅速,金融板块的剧烈震荡意味着风险资产的定价逻辑可能正在面临一次痛苦的再评估。市场已在提示,不能仅凭科技板块的强劲表现来忽视潜伏在金融体系内的系统性风险。

美股投资网VIP机会

天下武功,为快不破,炒美股也是!

美股投资网旗下AI量化分析大数据团队,凭借17年市场沉淀与人工智能深度融合,成功构建起海量、实时、全覆盖的信息监测与量化分析系统。这套系统能提前捕捉到机构异动信号和市场情绪拐点,精准锁定市场中最具爆发潜力的黑马公司和突发重磅事件。

早在9月29日的文章中,我们就清清楚楚的表示:

美股投资网旗下的AI量化分析大数据团队通过我们的工具 StockWe.com,捕捉到机构交易员买入恐慌指数 VIX的看涨期权,总价值高达2283万美元。其中,2115万美元的权利金押注在了32美元的行权价,到期日为11月19日的高度价外合约上。

这么高的权利金,显然不是温和的对冲,而是对未来两个月美股市场将面临深度回踩的预判。

VIX 从16冲高25.3,涨幅70% ,该期权翻了300%,获利6000万美元,机构就是机构,牛!

文章回顾:美股将回调?交易员押2000万美元恐慌指数VIX爆涨!

今天大盘高开低走的反转,毫无疑问的验证了我们大数据工具对市场情绪异动的强大精准性。

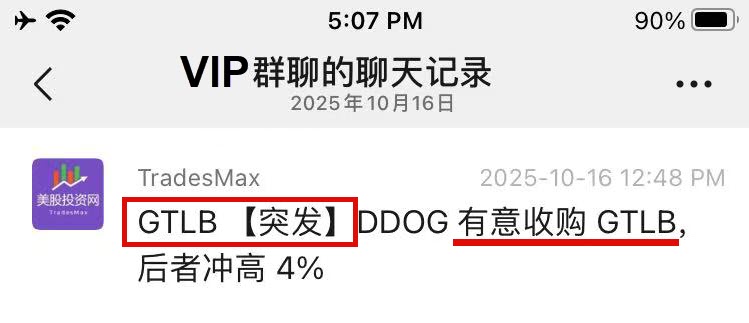

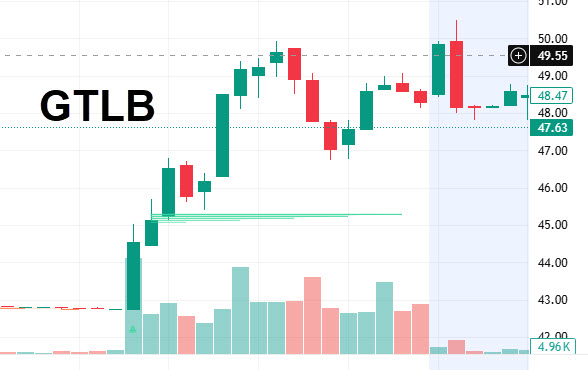

今天还在收盘前,我们在第一时间发现突发一条重磅消息,数据平台DDOG 重新考虑以每股超过60美元的价格收购GTLB的提议,导致GTLB冲高4%。

发给VIP截图曝光:

我们立即下单,44.6美元买入 GTLB

随后市场上越来越多投资者知道这消息,纷纷买入,把股价推高到50美元,涨幅16%,我们5分钟获利 10%!

事实证明,我们的美股大数据系统总能先人一步发现那些成长性的潜力股。这套覆盖全美几万家公司的深度调研资料库,正是我们的AI量化分析美股软件 StockWe.com。

它能以个人力量无法企及的巨大工作量,每天快速扫描出最有潜力的公司,将信息差转化为实际利润。

凡是订阅我们VIP会员,可立即配套开通 StockWe.com 使用权限。 把握机构异动,抢占市场先机!

甲骨文披露AI基础设施业务盈利预期

甲骨文公司(ORCL)周四在年度投资者大会上首次披露其大型AI基础设施项目的具体盈利预测,成功缓解了华尔街对其高速增长的AI云业务盈利能力低下的担忧。此前市场质疑其云服务毛利率仅为14%,但甲骨文以新数据强势回应,推动股价收涨超3%。

甲骨文为AI盈利能力“正名”

此前,甲骨文的增长叙事一直处于一种矛盾状态:

一方面,公司凭借与OpenAI、Meta以及马斯克旗下xAI等巨头签署的大额AI数据中心开发协议,其积压订单——剩余履约义务(RPO)同比激增,估值随之攀升。在截至今年8月末的2026财年第一财季,公司RPO已增至4550亿美元,云基础设施(OCI)业务收入同比增长55%。

另一方面,华尔街始终质疑这些大额合同的盈利性。上周媒体报道指出,甲骨文AI云业务面临严峻的盈利压力,上一财季的服务器租赁业务录得毛利率仅为14%,远低于其传统软件业务约70%的毛利率,甚至低于许多非科技零售企业的利润水平。报道还提及,在某些情况下,由于租赁英伟达Blackwell架构等新版芯片,甲骨文甚至录得了“相当多”的亏损。

为消除市场疑虑,甲骨文在拉斯维加斯的年度大会上公布了关键的盈利预期。

公司以具体案例说明,一个为期六年、总收入达600亿美元的大型AI基础设施项目,其毛利率可达35%。

此外,甲骨文进一步上调了其积压订单数据,指出目前的剩余履约义务(RPO)已超过5000亿美元,并预计到2030财年,公司营收将达到2250亿美元。

核心数据提振信心

美股投资网认为,新披露的35%毛利率数据,有效缓解了市场对AI云服务盈利能力较低的担忧。甲骨文股价盘中一度上涨超5%,最终收涨超3%。市场对AI基础设施业务盈利能力的乐观预期增强,也带动了同行业公司CoreWeave等股价上扬。

简而言之,甲骨文通过披露关键的盈利模型,成功向市场证明其通过大规模、长期AI基础设施合同实现的增长具备可持续性。35%的毛利率预期,虽然不及传统软件业务,但足以证明其AI业务能够实现健康且可观的回报,从而解除了笼罩在公司估值上空的盈利性疑云。