摩根大通研究团队近期指出,美国前五大云服务商——包括微软Azure、亚马逊AWS、谷歌云、Meta以及甲骨文——正在经历前所未有的资本开支放量过程。为了支撑AI模型训练和推理的算力需求,这些企业的数据中心投资正在呈现加速态势。

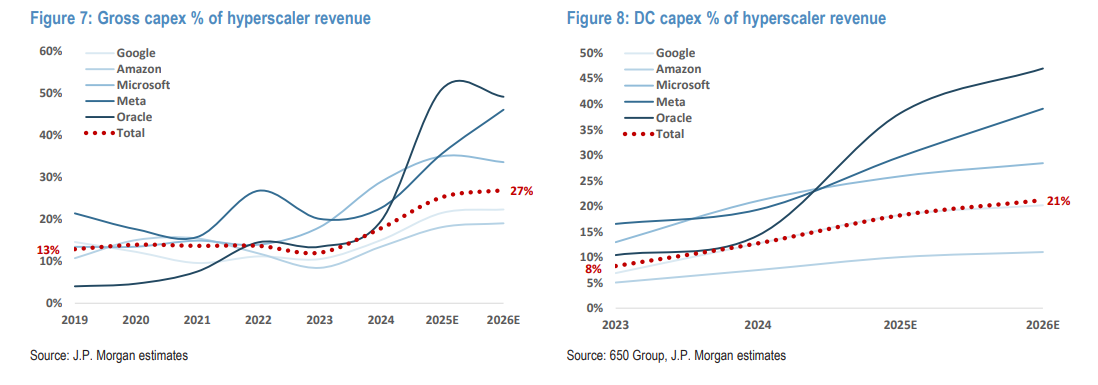

摩根大通认为:美国云大厂的资本强度将结构性提高,预示着未来几年资本支出仍有巨大的上行空间:为了支持大规模AI基础设施建设,超大规模数据中心的资本强度(资本支出占总收入的百分比)已在过去几年中稳步提升。

预测美国前五大云服务商的该比例将从2023年的约8%增长到2026年的约21%。尽管资本强度最终会从峰值回落,但长远来看将保持在高于历史水平的结构性高位。若假设2028年资本强度达到25%,则意味着相对于2026年将产生近2000亿美元的增量支出,这远超当前卖方甚至买方的预期。

根据美股投资网获悉,过去,资本开支(Capex)在云厂商收入中的占比仅约8%左右,这在传统云计算时代被视为健康、稳健的投入节奏。然而自2023年起,随着GPT-4、Gemini Ultra、Claude-Next等模型的快速迭代,AI训练集群对算力的需求呈指数级增长,资本强度开始快速爬升。机构预测该比例将在2026年提升至约21%,甚至在2028年进一步冲高至25%。这一数据背后意味着,光是未来两年,新增资本投入就可能接近2000亿美元,远远超出市场当前的普遍预期。

这不是一次简单的GPU采购,而是对整个产业链的重塑

很多投资者仍习惯将云厂商的AI投入理解为一次“显卡采购潮”,但来自微软、AWS、谷歌的最新公开表态已经很明确:AI基础设施意味着全面重造计算、存储、冷却、带宽和电力系统。GPU只是起点,液冷系统、高速光模块、硅光互连、数据中心土地、电力配给等环节都正在进入资本开支清单。

微软明确表示,AI数据中心紧缺状况将持续至2026年,期间资本开支会维持“高强度水平”。AWS则强调,AI工作负载天然要求更高的资本密度,未来几年不会出现明显回落。谷歌云则提到,每推出一代新的AI模型,对算力与机房部署的要求都会再度提升,资本支出因此呈现持续拉升的趋势。

市场真正低估的,是资本开支周期的长度和弹性

目前的大多数估值模型仍停留在“2024-2025年GPU采购高峰”这类短期框架中,忽视了AI推理商业化落地后带来的持续现金流能力。推理阶段意味着AI不再只是研发成本,而是可以嵌入企业服务、SaaS订阅、广告引擎、搜索引擎乃至办公系统中,成为持续性、可规模化放大的收入来源。当现金流与AI算力形成正向反馈时,资本开支就不再是负担,而是一种加速增长的杠杆。

正因如此,华尔街一些资金正在提前布局整个AI基础设施链条,不只是盯着NVIDIA,而是开始向上游的光通信、CPO模块、先进封装、液冷散热,以及数据中心REITs进行扩散。机构用一个词来形容这个趋势——“AI Capex Supercycle”,AI资本超级周期。