美股盘前,中国酝酿中的“经认证终端用户”(VEU)新出口管理机制在市场中引起强烈反应。该制度的核心思路是“分级管理,择优放行”:

- 加速审批:加快对普通民用企业的出口许可审批。

- 严格排除:将涉及军事关联的企业排除在外。

这一举措并非简单地“收紧”战略资源出口,而是将管理权从被动防御转向主动设定规则。这被视为巧妙地借鉴并反制了美国既有的VEU制度,为未来贸易博弈留下了战略底牌。

午盘时分,白宫官员关于“创纪录的Z府停摆可能导致部分10月经济数据永久丢失”的表态,进一步加剧了市场的焦虑。

此外软银披露10月清仓英伟达。“大空头”Michael Burry质疑人工智能公司的资产负债。科技股估值担忧引发相关股大幅下挫,AI一篮子股票指数抹去了昨日的大部分涨幅。

美股尾盘,美股市场呈现出明显的“跷跷板”效应。道指在能源、必需消费品等防御性板块的带动下收涨1.18%,而以科技股为主的纳指则收跌0.25%。

根据CFRA首席市场策略师Sam Stovall整理的数据,在此前15次美国Z府关门结束后的一个月里,标普500平均上涨2.3%。若本次也出现类似幅度涨幅,那么到12月中旬,标普500指数将逼近7000点。

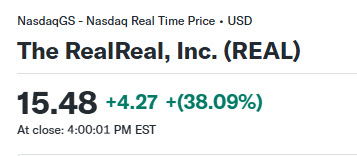

今日牛股 REAL 公布超预期的财报后暴涨38%

你如果还记得,这是我们美股投资网 2025年必买10股之一的REAL

2025年最有潜力10只美股【上集】不为人知的AI公司!【深度调研】

Stovall表示,在关门结束后,市场回调似乎会被推迟。历史表明,关门结束一个月后,市场通常会上涨。

美联储的“信息差”与衰退预警

当前市场面临的核心矛盾是信息时差。Z府“重新开门”后,被暂停发布的经济数据将在未来几天内集中发布。

首先预计发布的将是滞后了一个月的美国9月非农数据(最早本周五或下周初)。尽管这份报告可能“尚可”,但它已无法反映真实的经济现状。在数据停滞的这段时间里,劳动力市场的恶化已获得多方权威机构证实:

- Challenger报告: 10月美国企业裁员人数高达15.3万人,不仅是去年同期的三倍,更是创下了 2003年以来的同期最大增幅。

- ADP数据: 10月下半月,美国企业平均每周裁减 1.1万个职位。

这些报告彼此印证:劳动市场的降温已是广泛且深入的趋势,企业已开始大面积裁员。

由于部分10月数据可能永久缺失,美联储在决策时,看到的可能是“还算不错”的9月数据,却可能低估了企业端已经启动的裁员和用工紧缩潮。

高盛最新的预测敲响了警钟:

- 预测非农: 10月非农就业可能减少5万人,这将是自2020年12月以来的最差表现。

- 衰退概率:高盛明确指出,失业率在未来六个月内有 20%至25% 的概率上升0.5个百分点。

- 历史经验警示:一旦失业率连续两个月上升0.5个百分点,经济衰退几乎无法避免。

美股投资网分析认为,在降息预期和衰退风险这两极拉扯下,市场震荡不可避免。目前,投资者没有新的基本面信息去做方向性判断,因此操作逻辑回归到最原始的区间交易策略:“涨多了就卖,跌多了就买。”

AMD上调AI市场预期至万亿美元

本周二,AMD首席执行官苏姿丰发表讲话时,发表了公司对AI数据中心市场的最新预测,明确表示,AMD预计到2030年,包括处理器、加速器和网络产品在内的AI数据中心总市场规模(TAM)将突破1万亿美元。

这一最新目标,较今年约2000亿美元的市场规模,复合年增长率(CAGR)将超过40%。这一惊人的数字,远超AMD自己此前的预期。就在今年6月,苏姿丰的预测还是“到2028年,AI处理器的市场规模将超过5000亿美元”。

短短数月,预期的“天花板”就被翻倍抬高,清晰展示出管理层对AI基础设施需求的判断:增长不仅不会趋于平稳,反而将持续旺盛,客户的AI投资正在加速,需求尚未得到满足。

更值得注意的是,苏姿丰还修正了此前业内对CPU和GPU关系的担忧。她认为,AI和GPU的爆发式增长,正在增加而非减少对CPU的需求,即AI加速器并未造成传统CPU市场的下滑,这是一个关键的结构性判断。

同时,她还指出,AI的工作负载正从训练转向推理,而推理芯片的市场“将增长得更快”,这意味着AMD的战略布局正瞄准了下一个增长爆发点。

AI数据中心营收将年增80%

基于对万亿市场的判断,AMD自身也给出了极具雄心的增长目标。苏姿丰透露,公司预计未来三到五年,年均营收CAGR将超过35%。其中,最核心的看点在于AI数据中心业务:该项营收的年均增长将高达80%。

这一内部预测,显著超越了华尔街分析师的平均预期。目前分析师对AMD 2026年和2027年的年销售增长预估均值为31%和39%。AMD给出的“35%+”的复合增长率和“80%”的AI引擎增长,无疑是对公司未来市场份额和产品竞争力的自信背书。

此前在三季度业绩电话会上,公司已首次明确,预计到2027年,数据中心AI业务年收入将达到“数百亿美元”规模,并披露了与OpenAI的合作中,基于下一代MI450系列加速器的计算集群将在2026年下半年上线。

股价反应

就在苏姿丰发表如此强烈的市场信心和增长承诺后,AMD股价经历了先抑后扬的走势。在美股午盘时,AMD股价因利好消息短暂转涨,但最终未能维持涨势,收盘时下跌2.65%。

然而,最新的盘后交易数据显示,市场最终还是为管理层的长期乐观展望投下了信任票。在收盘后,AMD股价强劲反弹,涨幅达到4.6%。这表明投资者在消化了短期的季度指引顾虑后,重新聚焦并认可了苏姿丰对万亿TAM和公司高增长前景的坚定信心。

扫码+30万人粉丝交流群

苹果最近为何成了华尔街的新宠?

过去,苹果因未能像其他科技巨头一样在AI领域进行激进投资,曾遭到华尔街的批评。苹果被认为错过了这波AI热潮,股价表现也未能跟上“七巨头”的步伐。

2025年上半年,苹果股价仅上涨7.6%,与英伟达48%和谷歌53%的涨幅相比,显得有些逊色。

然而,随着时间的推移,投资者的关注点开始发生变化。当这些“烧钱”大户的AI投资开始遭遇回报迟缓的质疑时,苹果的“克制”反而成为其独特的优势。虽然它在AI领域的投入不如同行那么激进,但苹果并未因此错失市场机会,反而借此在动荡的市场中脱颖而出。

苹果的“克制”如何转化为优势?

在当前市场环境下,苹果的“慢”策略反而成了“福气”。华尔街纷纷将苹果视为科技股中的“避风港”,其独特的资本支出策略和股价表现让它在AI热潮中显得尤为亮眼。

资本支出:不烧钱的优势

苹果在2025财年预计的资本支出约为140亿美元。相比之下,微软和Meta的资本支出分别超过940亿美元和700亿美元(Meta的市值仅为苹果的一半)。

苹果虽然在资本开支上看似“不激进”,但这正是它的优势所在。苹果可以“借用”其他公司的AI技术和模型,为自己的上亿用户提供AI功能,而无需像同行那样耗费巨资进行自主研发。

美股投资网分析认为,苹果是AI领域的潜在受益者,不需要像其他公司一样“把全部身家”都押上去。它能够以较低的成本从AI技术的普及中获益,同时保持相对稳定的财务状况和健康的资产负债表。

危机中的韧性

随着市场对AI投资回报的质疑加剧,苹果股价展现出强大的韧性。当大多数科技股因担忧“AI烧钱”而普遍下跌时,苹果股价几乎收平,展现了它的防御性特质。

2025年下半年,苹果股价累计上涨了约34%,大幅跑赢了标普500和纳斯达克100指数,显示出其在市场动荡中的抗压能力。

特别是在最近的股市调整中,当大多数“AI概念股”出现回调时,苹果逆势上涨超2%,股价创下了历史最高收盘价。这一表现证明了苹果股价在动荡中展现出的强大韧性。

对于苹果的这一表现,市场分析师有着两种截然不同的看法:

观点一:苹果是“避风港”

苹果仍然是一家科技公司,但它不承担过高风险的AI投资压力。凭借强大的资产负债表和稳定的现金流,苹果能够规避许多高风险的资本开支,成为市场波动中的“避风港”。

观点二:苹果是“落后股”

苹果在AI上的投入过于谨慎,导致其错过了技术红利的最佳时机。First New York的投资组合经理Vikram Rai认为,苹果的“慢”策略意味着它可能无法带来超额收益,且错失了AI浪潮的领先地位。

美股投资网分析认为当前,市场的“动能”正在放缓,投资者越来越关注AI巨头的实际投资回报。

在这种背景下,苹果凭借其强大的资产负债表和低调的资本支出策略,成功转变为市场中的“防御型资产”。在AI泡沫风险日益升温的情况下,苹果可能成为投资者的“避风港”,尤其是在其他科技巨头在AI投资中面临较大风险时。

苹果不仅仅是一个“慢”公司,它通过巧妙的策略,从一个“落后者”转变为“避风港”,并成功避免了过度投入AI烧钱战的风险。它的股价表现出色,说明市场正在逐渐认识到苹果在这场AI战争中的独特优势。