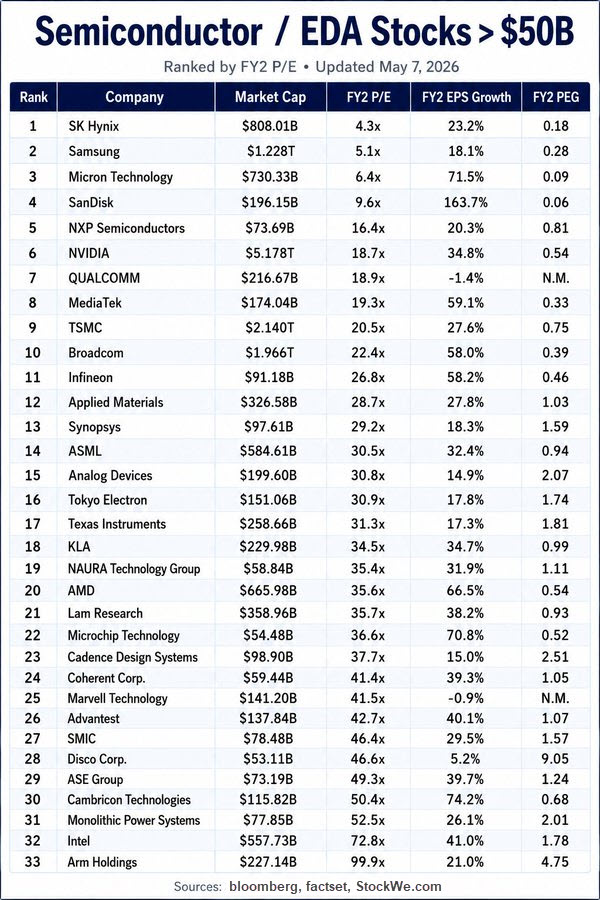

全球市值超过500亿美元的半导体和EDA公司,到底谁的估值最便宜,谁的成长性最高。AI最火热的三星电子、海力士和美光这“内存三巨头”的市盈率依旧是最低的,大涨之后的存储巨头仍然被市场以“周期股”来定价,认为其巨额利润不可持续。而PE最高的则是英特尔和ARM,市场给予了接近100倍的PE。

里面最核心的三个指标分别是 FY2 P/E、FY2 EPS Growth 和 PEG。FY2 P/E 指的是市场给未来两年后的预期市盈率,FY2 EPS Growth 是未来两年的利润增长速度,而 PEG 则是市盈率除以增长率。PEG 越低,理论上代表“增长相对于估值更便宜”,也就是高增长但估值不贵;PEG 越高,则代表增长一般但估值已经非常昂贵。

这张表其实透露出一个非常明显的趋势,那就是全球资本正在重新定价“存储芯片周期”。排在最前面的几家公司,包括 Micron、SK Hynix、Samsung 和 SanDisk,几乎全部都属于存储产业链。这说明市场已经确认 Memory 周期进入超级上行阶段。原因其实很简单,AI 对 HBM 高带宽内存的需求已经进入爆炸式增长。现在 AI 数据中心最缺的已经不只是 GPU,而是 HBM、DRAM 和先进封装,尤其是 HBM3E。因为一颗高端 AI GPU 必须搭配大量 HBM,没有内存,GPU 的性能根本释放不出来。

因此,SK Hynix 现在几乎成为 AI 内存时代最大的赢家之一。它目前在 HBM 市场份额领先,甚至某种程度已经变成 NVIDIA AI GPU 背后的核心“卖铲人”。所以你会看到,SK Hynix 的 FY2 PE 只有 4.3 倍,但未来利润增长却超过 23%。Micron 更夸张,6.4 倍 PE、71.5% 的利润增长,PEG 甚至只有 0.09。这意味着市场虽然已经知道 AI 内存爆发,但估值依然没有完全反映。

不过这里有一个非常关键的问题需要注意,那就是低 PE 并不一定意味着永远便宜。因为 Memory 行业本质上依然属于强周期行业。现在利润暴增,会导致市盈率看起来极低,但如果未来供给增加、价格回落,利润可能会快速下降。所以 Micron 和 SK Hynix 虽然数据非常漂亮,但市场依然不愿意给太高估值,因为华尔街默认现在可能正处于行业景气高点。

相比之下,真正被市场长期给予高估值的,其实是半导体设备和 EDA 公司。你会发现 Synopsys、Cadence、ASML、KLA、Lam Research 和 Applied Materials 这些公司,普遍 PE 更高,但市场依然愿意长期持有。原因在于这些公司的护城河极深。尤其是 EDA 三巨头 Synopsys、Cadence 和 Siemens EDA,几乎就是整个半导体行业的“操作系统”。没有它们,芯片根本设计不出来,而且客户转换成本极高。

因此,EDA 公司虽然增长速度不一定最快,但利润稳定、现金流极强、周期性较弱,所以市场愿意给长期高估值。这也是为什么 Cadence 的 PEG 高达 2.51,但股价依然长期走牛,因为市场买的不是短期增长,而是长期垄断能力。ASML 也是类似逻辑。虽然 30 倍 PE 并不低,但 EUV 光刻机属于全世界唯一,没有替代者。ASML 本质上已经不是普通半导体公司,而是整个先进制造体系的核心基础设施。

很多人觉得 NVIDIA 已经太贵了,但如果放在这张表里,其实并没有想象中离谱。NVIDIA 当前 FY2 PE 大约 18.7 倍,未来利润增长接近 35%,PEG 只有 0.54。这个估值甚至比很多软件股还便宜。原因是市场已经开始相信,AI 基础设施并不是短周期,而是未来五到十年的长期资本开支。换句话说,华尔街已经开始把 NVIDIA 从“周期性芯片公司”重新定义成“AI 基础设施平台”。所以虽然 NVIDIA 的绝对市值已经巨大,但估值并没有泡沫式失控。

美股投资网分析真正的问题其实在于,未来 AI 资本开支能否持续。如果未来 AI 数据中心投资放缓,那么 NVIDIA 的利润增速也会下降,届时估值可能会迅速压缩。但至少目前来看,市场依然认为 NVIDIA 是 AI 时代最核心的资产。

另外一个很重要的现象是,AI 的受益者已经开始从 NVIDIA 一家公司扩散到整个半导体产业链。AMD、Broadcom、Micron 等公司其实都属于 AI 扩散受益者。AMD 未来利润增长超过 66%,Broadcom 超过 58%,Micron 更达到 70% 以上。这说明 AI 已经不再只是 GPU 的故事,而是整个产业链全面进入受益阶段,包括交换芯片、HBM、高速互连、先进封装和光通信。

这也是为什么最近 Marvell、Broadcom、Micron、Coherent、Monolithic Power 等股票越来越强。因为市场发现,AI 数据中心真正缺的已经不只是 GPU,而是整个系统架构。从网络交换到电源管理,从光通信到内存,所有环节都开始进入高景气周期。

而在这张表里,估值最危险的其实是 ARM。ARM 的 FY2 PE 接近 100 倍,但利润增长只有 21%,PEG 高达 4.75,几乎是整个表里最贵的公司。市场给 ARM 高估值,本质上是在赌未来 AI Edge 设备全面 ARM 化,包括 AI 手机、AI PC、机器人和边缘计算。但问题在于,ARM 当前的增长速度,其实并没有匹配它的估值水平。所以 ARM 属于典型“预期极高”的公司,一旦未来增长低于预期,估值杀伤力会非常大。

最后,这张图真正说明的一件事情是,半导体市场已经进入“AI 重构估值体系”的时代。过去,半导体公司普遍被视为周期股,但现在,部分 AI 核心资产已经开始被市场当成基础设施平台型公司。未来拥有强护城河、不可替代性的公司,估值很可能长期高于历史平均水平;而那些纯制造型、强周期的公司,即使利润短期暴涨,市场也未必愿意给予特别高的 PE。

所以未来最关键的问题,已经不是哪个公司增长最快,而是谁真正拥有不可替代性。