Goldman Sachs 的这份 AI 报告让我印象非常深刻。

核心观点其实是:

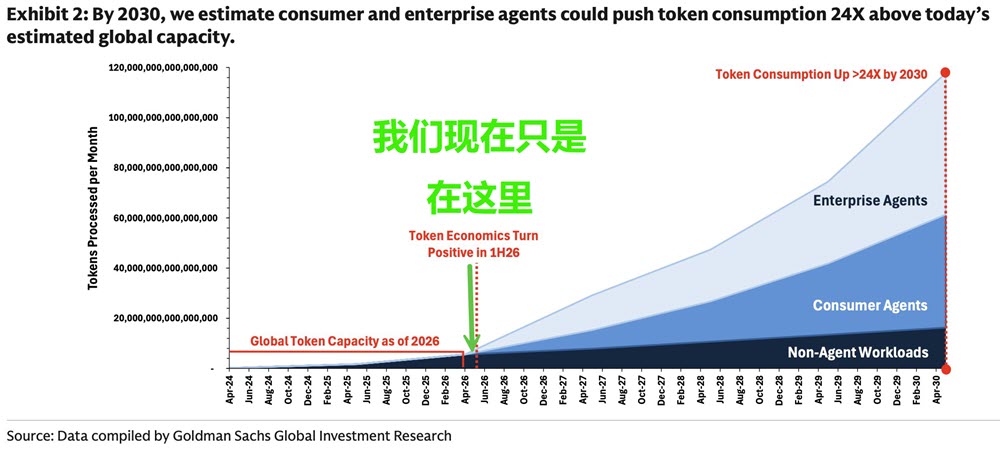

Agentic AI(智能体 AI)可能会把 AI 从一个“资本开支极重的成本负担”,转变成一个“随着使用量增长,利润率反而不断扩大的生意”。

随着 token 成本持续下降,更复杂的 AI 智能体开始具备经济可行性。而这些智能体会消耗远远更多的 token

因为它们需要:

更长的上下文窗口、

反复推理循环、

结果验证、

工具调用、

以及全天候后台监控。

这种 token 使用量的大幅增长,会进一步提升 AI 基础设施的利用率,改善单位经济模型(unit economics),同时也会让云计算巨头和大模型公司拥有更大的利润空间,继续投入到:

模型能力提升、

分发渠道、

以及算力扩张。

换句话说,

AI 资本开支(AI Capex)的真正多头逻辑,并不仅仅是“AI 使用量会增长”。

而是:

这种增长的使用量,未来会越来越多地转化为高增量利润(attractive incremental margins)。

高盛认为,这种利润率拐点(margin inflection)从 2026 年开始,已经逐渐显现。