过去三年,整个资本市场都在盯着GPU。

从英伟达到AMD,从算力集群到AI超级工厂,几乎所有投资逻辑都围绕一个核心展开:谁能拿到更多GPU,谁就能赢得AI时代。

但现在,一个越来越明显的现实正在浮出水面。

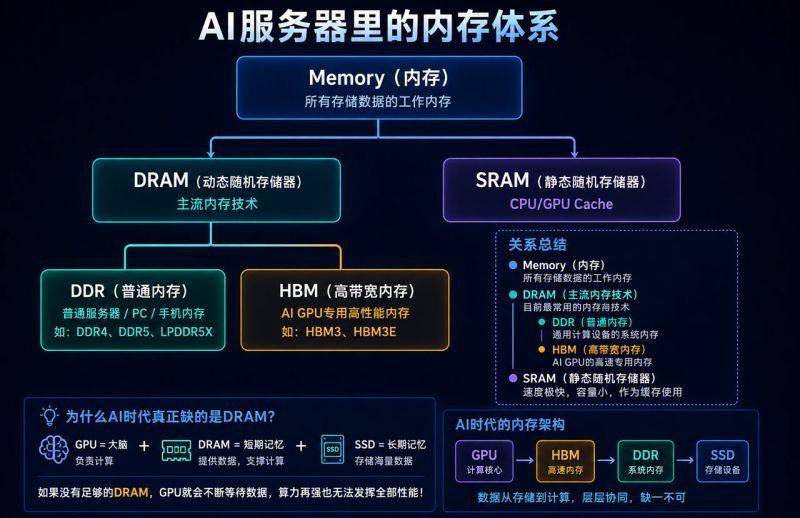

AI产业最大的瓶颈,已经不再是GPU,而是DRAM。

如果把GPU比作AI服务器的大脑,那么DRAM就是短期记忆系统。没有足够的高性能DRAM,再强大的GPU也无法发挥全部性能。随着大模型参数规模持续扩大、推理需求爆发式增长,AI服务器对于高带宽、高容量内存的需求正在以前所未有的速度增长。

事实上,整个存储产业链已经开始出现过去十多年都极为罕见的供需失衡。

近期,美光科技的财报虽然表现亮眼,但华尔街真正关注的并不是收入和利润,而是客户行为的变化。

知名科技投资人Gene Munster指出,美光释放出的最重要信号并非季度业绩,而是越来越多全球大型客户开始主动签订3年至5年的长期供货协议。这些客户包括云计算巨头、AI基础设施运营商以及大型互联网企业。他们比任何人都更了解未来几年的真实需求,而愿意提前锁定未来数年的DRAM供应,本身就说明他们相信AI存储需求远未见顶。

这意味着市场正在从“周期性缺货”进入“结构性短缺”。

传统半导体行业最大的特点是周期波动。

价格上涨,厂商扩产;产能释放,价格下跌;随后再次进入新周期。

但AI时代的DRAM似乎正在打破这个规律。

原因很简单。

GPU产能可以通过先进封装扩充,可以通过新工艺提升性能,可以通过架构升级提高效率。

但高端DRAM尤其是AI服务器所需要的高带宽内存HBM,其扩产难度远高于市场想象。

从晶圆制造到TSV堆叠技术,再到先进封装,每一个环节都需要巨额资本投入和漫长建设周期。

美股投资网获悉,更关键的是,目前全球能够大规模供应高端HBM的企业实际上只有三家:美光、三星和SK海力士。

这种高度集中的产业格局决定了供给增长速度远远赶不上AI需求增长速度。

而市场往往低估了AI对于内存的消耗。

训练一个先进大模型需要数十万颗GPU,而每颗GPU背后又需要配备大量HBM。

当行业从训练阶段进入推理阶段后,情况反而更加夸张。

因为推理需要长期在线运行,需要实时调用海量参数,DRAM容量需求往往比训练阶段更高。

这也是为什么越来越多业内人士开始认为,未来几年限制AI发展的因素可能不是算力,而是内存。

最近一个引发广泛关注的现象,进一步验证了这一判断。

苹果CEO库克罕见公开承认,由于内存成本暴涨,苹果已经无法继续消化成本压力,未来产品价格上涨几乎不可避免。库克甚至将这轮存储危机形容为“百年一遇的洪水”,并表示自己40多年的职业生涯中从未见过如此剧烈的成本上涨。

对于一家拥有全球最强供应链管理能力的企业来说,能够公开说出这样的话,本身就极具信号意义。

因为苹果向来拥有极强议价能力。

如果连苹果都开始感受到压力,那么其他硬件厂商面临的情况只会更加严峻。

更值得关注的是,这轮涨价已经不再局限于AI服务器领域。

过去两年,高性能存储主要服务于数据中心和AI集群。

但如今,AI服务器正在与智能手机、PC、平板电脑争夺同样的DRAM和NAND产能。随着AI数据中心持续扩张,大量存储资源被优先分配给利润更高的数据中心市场,消费电子开始承受供应紧张带来的成本压力。

换句话说,AI已经开始向整个电子产业链征收“内存税”。

而马斯克显然也意识到了这一点。

在库克发出警告后,马斯克公开表示,相对于需求而言,目前的内存产能短缺已经到了疯狂程度,整个行业必须大幅提升产量。随后他进一步强调,未来限制AI发展的因素很可能不再是逻辑芯片,而是存储能力。

很多投资者过去一直认为,AI基础设施投资的核心是GPU。

但如果把整个产业链拆开来看,会发现GPU只是计算单元,而DRAM才是数据流动的基础设施。

没有GPU,AI跑不起来。

没有DRAM,GPU也发挥不出价值。

从产业链地位来看,DRAM已经开始具备类似2021年GPU的战略价值。

而这也解释了为什么资本市场开始重新定价存储产业。

过去十几年,DRAM行业长期被视为典型周期股。

景气时赚钱,不景气时亏钱。

但如果AI需求真的持续到2028年甚至2029年,那么行业逻辑可能发生根本变化。

市场正在逐渐接受一个新的判断:

未来几年最稀缺的资源,可能不是GPU,不是电力,也不是数据中心机柜。

而是能够支撑AI时代运行的高端DRAM。

当越来越多客户愿意提前锁定未来五年的供应,当苹果开始因为内存成本提高产品售价,当马斯克公开讨论存储短缺问题时,市场看到的已经不仅仅是一轮涨价周期。

它更像是一场新的基础设施革命。

而每一次基础设施革命,最终都会催生新的赢家。

如果说过去三年最大的赢家是GPU,那么未来三年,真正值得关注的,也许正是那些掌握全球存储命脉的公司。