美股今天,本来市场所有的希望都寄托在三星身上。

昨天三星二季度财报出炉,利润暴增 19 倍,达到 10.4 万亿韩元(约合 75 亿美元),创下 2022 年第三季度以来的最高纪录。

单看这季度利润的爆发力,甚至直逼英伟达此前的单季运营利润表现。按常理,这种史诗级的利好砸下来,理应直接引爆整个存储芯片板块,顺风顺水地带领科技股强势上攻。

可现实却给所有人泼了冷水。

韩国股市一开盘,三星股价应声重挫,盘中一度暴跌10%;SK海力士同样遭遇重创,盘中一度大跌8%;日本存储器巨头铠侠暴跌10.86%。韩国综合股价指数整体大跌8%,直接触发熔断机制。美股开盘后,纳斯达克盘中一度跌逾2.5%。

这种“利好出尽变利空”的戏码,说白了就是市场已经提前把预期定价到了“完美”的程度。

三星今年股价已经涨了约165%,而SK海力士更是涨了约260%。业绩预告出来之前,美股芯片股指数当日已经涨了2.2%。资本在演一出经典的“买预期,卖事实”。

不过今天英伟达收盘还不错,逆势走稳,微涨0.71%。

美股大数据 StockWe.com 监测到,今日英伟达看涨期权(Call)总合约数超过 48.34 万张,而看跌期权(Put)仅为 20.69 万张,多头合约量是空头的 2.33 倍。

更有说服力的是权利金的真金白银流向:当日看涨期权总权利金高达 2.57 亿美元,而看跌期权总权利金仅为 1.28 亿美元,多头主力砸下的资金规模整整是空头的 2 倍以上。

这种强力押注恰逢市场情绪分化的敏感节点。目前英伟达股价在200美元附近徘徊,较5月高点回调约17%,年内涨幅收窄至4%左右。

事实上,聪明的抄底资金在前一天就已入场。周一当天英伟达的看涨期权(Call)总权利金高达 1.27 亿美元,而看跌期权(Put)仅有 4623 万美元,买入看涨的权利金规模几乎是看跌的三倍。

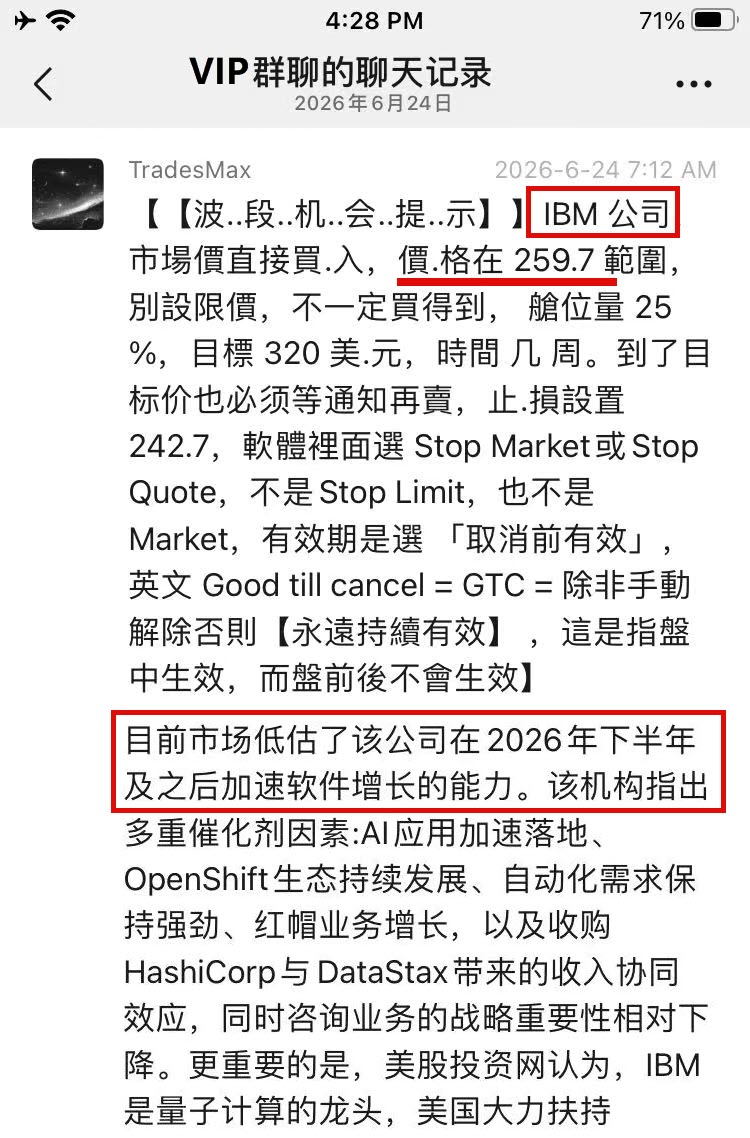

IBM 逆势走高

当时我们明确判断,市场严重低估了IBM在2026年下半年及之后加速软件增长的能力。

我们指出了多重催化剂因素:包括AI应用的加速落地、OpenShift生态的持续发展、自动化需求的保持强劲,以及红帽(Red Hat)业务的增长。同时,收购 HashiCorp 与 DataStax 带来的收入协同效应也在逐步释放。

更重要的是,我们认为 IBM 作为量子计算的龙头,正享受着美国的全力扶持。当时提示的Target Price是 320 美元,现在看,离这个目标已经越来越近了。大盘虽然震荡,但只要逻辑扎实、潜伏得当,基本面最终会兑现成漂亮的涨幅。

加入 VIP,第一时间发现更多潜力股 https://StockWe.com/vip

大摩的白银类比与机构的算盘

其实每当大跌时候,市场上总是不缺看空、找理由的“小能手”。获利了结、估值过高……各种分析层出不穷。而这一次,华尔街的大佬们更是在情绪的伤口上撒了一把盐。

摩根士丹利首席美股策略师Michael Wilson在最新报告中,给客户甩出了一个非常明确的信号:减持半导体,转向超大规模云计算商。

大摩的逻辑是这样的:这不是看空AI,而是一次板块轮动——AI投资周期内已经发生过三次类似调整,Wilson认为这是第四次。芯片股经历了自3月底以来的历史性涨幅,高贝塔动量股组合录得新冠疫情以来最大两日跌幅。

Wilson甚至提出了一个极其刺眼的具体类比:半导体走势高度类似白银。两者都经历了抛物线式的价格拉升,都与大宗商品市场高度挂钩,而大宗商品价格历来大起大落。

他判断,此轮调整将由存储子板块领跌——因为存储是半导体复合体中“最像大宗商品”的品类,价格弹性最大,反转也最快。

触发这次轮动的直接催化剂,是Meta宣布将开始向外部客户出售多余算力。市场将其解读为:科技巨头的AI资本开支增速,可能正在触及阶段性拐点。

看到这种报告,再看看盘面,很多人可能第一反应就是恐慌、绝望,觉得存储真的“走到头了”。

但是我们看看机构在做什么。 SK海力士正在推进280亿美元的美国上市计划,已获得数倍超额认购。约1000家机构投资者参加了路演电话会议。三家基石投资者——Baillie Gifford、Coatue Management和Situational Awareness Partners——合计认购70亿美元。

这就很讽刺了。机构的嘴上天天喊着“卖存储、买云”,手上却在挤破头去抢一级市场的份额。价格砸得越低,它们的认购成本、建仓成本就越低。拿到的那点份额对他们塞牙缝都不够,最后大概率还要去二级市场继续抢。

你看透这一层,就能明白为什么他们要在这个节骨眼上拼命砸盘、放利空。机构巴不得把好筹码砸出黄金坑。先制造恐慌把人震走,自己再从容地在坑底捡便宜——这套把戏,在资本市场上演了无数遍。

美股市场里,什么时候涨,谁也无法精准预测。但有一点是历史无数次验证过的:在你最恐惧、最扛不住的此刻选择卖出,大概率就是卖在最低点。

AI 的产业逻辑真的变了吗?

冷静下来仔细想一想,现在市场上给出的那些下跌理由,其实都极其牵强,绝大多数都是没有实际证据的凭空猜测。我们来逐一拆解现在的几个核心担忧:

- 大科技公司的AI资本开支减少了吗?并没有。微软、谷歌、Meta、亚马逊的财报和指引白纸黑字写着资本开支还在追加。

- 算力真的过剩了吗?全球的算力中心依然处于供不应求的状态,下一代架构的订单已经排到了后年。

- 存储的产能真的不缺了吗?花旗研究数据显示,今年二季度全球DRAM和NAND平均销售价格分别环比大涨44%和53%。三大芯片巨头该季度平均营业利润率飙升到了75%至80%。分析师普遍预计这种供需失衡至少持续到2027年。

目前,这些所谓的“基本面转向”迹象,一点都看不到。

所以,“光灭了、存储到顶了”——是因为股价下跌了,市场才急着给下跌找理由?还是产业真的到顶了才开始跌的?

真相显而易见:供应链没有变化,需求没有变化,产能没有变化,产业逻辑没有变化,AI叙事没有变化,企业的盈利还在实打实地上涨。

唯一发生变化的,只是股价。

可人性就是这样。只要一跌,所有的行业研究、逻辑框架、数据支撑全被抛到脑后。恐惧会瞬间剥夺人的思考能力,让人不断地质疑自己,最终完成那一步“在底部含泪割肉”的冲动决定。

炒股不应该被短期的情绪左右。市场无论在情绪高涨时涨得多么离谱,还是在恐慌时跌得多么无理,最终都必须回归基本面。

这个过程需要时间,更需要理性的回归。存储的硬周期远远没有结束,在全场最悲观、最麻木的时刻,守住自己的核心筹码,不被噪声轻易洗出去,才是当下最难也最正确的选择。

SemiAnalysis与“小作文”的争议

说到让市场情绪放大、频繁“重新定价”的推手,就不得不提到今年半导体圈最大的一个变量——独立研究机构SemiAnalysis。

以前大家看它的报告,普遍觉得它技术底子硬、供应链挖得深,很多对冲基金都把它当成投资风向标。甚至有传言称,创始人Dylan Patel发一篇深度报告,第二天的美股资产就得重新定价。

但进入2026年以来,越来越多人发现了一个极其微妙的规律:每隔一阵子,SemiAnalysis就会甩出一份杀伤力拉满的负面报告,而且每一发子弹,都精准打在当下最热的AI基础设施板块上。

第一炮:美光HBM4“出局”传闻。

2026年初,SemiAnalysis报告称“目前没有任何迹象表明英伟达会向美光订购HBM4”,预计SK海力士占70%、三星占30%。

消息一出,整个存储板块应声大跌。可后来的进展表明事情根本没那么绝对——美光最终确认会继续供货,只是交付的时间点和产品组合跟市场之前的预期有些偏差。

第二炮:SOCAMM内存配置“减半”。

随后,SemiAnalysis报告称英伟达Vera Rubin服务器机架的内存配置可能从55TB砍到28TB。市场第一反应简单粗暴——“AI内存需求崩了!”美光当天直接暴跌13%,创2025年4月以来最大单日跌幅。

然而,供应链随后传出的真实声音是:这根本不是需求没了,而是因为初期的供应能力、成本限制以及量产良率问题,把原本过于理想化的顶配方案拉回了更务实的现实。

第三炮:CPO与800VDC的“断电停摆”。

6月初,SemiAnalysis报告称共同封装光学(CPO)由于良率和散热问题,量产时间可能被迫推迟到2028甚至2029年。Coherent、AAOI、Lumentum、Marvell等一众光学、网络龙头被一路砸出深坑。

第四炮:六月底的Kyber报告。

这是把争议推向顶峰的一击。SemiAnalysis在X平台连发六条推文,声称由于78层PCB中板制造难度太大,英伟达Kyber NVL144机柜可能延迟超过12个月,推迟到2028年。尽管英伟达方面迅速回应“产品路线图保持不变” ,但整条AI供应链再次剧烈颤抖。

独立研究,还是精准收割?

如果说之前的技术质疑还在“独立学术研究”的范畴内,那么6月底发生的两件事,彻底让投资圈炸开了锅。

- 6月29日:SemiAnalysis宣布和Tema ETF达成深度合作。

- 6月30日:两档全新的ETF直接挂牌上市。一档叫DISK(主攻存储),另一档叫LAZR(主攻光子和光学)。官方说明写得明明白白:这两档ETF的底层投资策略,完全基于SemiAnalysis的研究成果。

这一下,整个市场的风向变了。今年一路发重磅利空报告、把存储和光学板块砸出大坑的是你;现在踩着市场血泊发行ETF、反手进去抄底的还是你。

更让人注意的是,LAZR的初始持仓里,赫然躺着Lumentum、Applied Optoelectronics这些前阵子刚刚因为SemiAnalysis的利空报告而股价暴跌的光通信公司。

这种既当裁判员、又当运动员,甚至还兼职“球场造势员”的操作,让无数人质疑:你现在不仅卖研究,自己还开始搞ETF管钱了。那么你之前写的那些报告,还能保持绝对的中立和客观吗?

其实,早在去年,Hot Aisle的CEO Jon Stevens就曾公开指控过SemiAnalysis的商业套路。他总结了一个非常经典的“四步闭环”:

发负面报告→股价跌→找企业卖咨询→收了钱之后报告语气就软了。

比如在2023到2024年间,SemiAnalysis对AMD的AI业务进行了长达数月的定点唱衰。在2024年底一篇极其致命的批评文章后,AMD首席执行官苏姿丰与Dylan Patel进行了一次公开的“建设性对话”。

说来也神奇,在那之后,SemiAnalysis对AMD的批评口风明显变软了——从早期的“根本性技术缺陷”变成了“路线图里可以被解决的小问题”。

当然,目前没有任何公开的法律证据证明SemiAnalysis存在内幕交易或违规操作,这一切依然停留在市场的合理怀疑阶段。我们也不能因为利益冲突就全盘否定它们的研究——物理世界的先进制造确实是在硬刚极限,78层PCB难做、CPO散热难搞、HBM扩产周期长,这些技术瓶颈是真真切切存在的。

最核心的逻辑问题

经历过今天的大跌,我们必须理清一个最核心的逻辑问题:

物理世界的量产延迟,该不该直接被翻译成“AI需求崩了”?

供应链最真实的声音是:不是AI的终局到了、不买了,而是现在的产能和技术极限暂时卡住了;不是市场不要存储和光学了,而是现阶段能够完美交付的产能还在艰难爬坡。

这两种说法,听起来只有一字之差,但对估值、对股价、对屏幕前你我的情绪影响,却是天差地别。前者是行业天花板到了,应该头也不回地割肉逃命;而后者则是牛市中期的技术性阵痛,是倒逼行业进行技术迭代的蓄力期。

市场在恐惧的时候,往往会把放大镜放在风险上,把所有的延期都当成毁灭。但只要产业的根本逻辑没变——AI算力对HBM的极度饥渴、对网络带宽的刚性需求没有变——这些被情绪和反手做空的资本砸出来的“深坑”,在不久的将来,大概率会成为更聪明资金的“黄金坑”。

别在黎明前最黑的那两个小时,把手里的筹码轻易交给那些正等着建仓的机构。保持冷静,看清真相,时间最终会站在理性这一边。

全球最大美股资讯和大数据量化分析平台美股大数据 https://StockWe.com