客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

始于谷歌,发迹于 OpenAI,这是很多 GPT-4 贡献者的职业轨迹。

这个星期,OpenAI 大模型 GPT-4 的发布让全球科技圈的技术竞争进入了白热化。几天之内,ChatGPT、必应搜索和 Microsoft 365 相继接入 GPT-4,微软的 AI 应用瞬间比竞争对手拉开一个身位,甚至有人说,新的工业革命开始了。

一方面我们被 GPT-4 的效果所震撼,一方面我们也迫不及待的想要了解背后的技术,好奇它的训练方法、使用的算力等。

但遗憾的是,OpenAI 并不 Open。在公开的论文(其实更像技术报告)中,OpenAI 明确地说,GPT-4 模型使用 RLHF 精调外,不会公开任何技术细节。

鉴于 GPT-4 等大型模型的竞争性与安全影响,本报告不包含有关架构(包括模型大小)、硬件、训练计算、数据集构建、训练方法等更多详细信息。

不过,在此报告中,OpenAI 详细列出了贡献者及其负责的工作内容。这值得我们细致研究。这几百人的贡献者名单与分类,能让我了解到 GPT-4 的成功背后包含了哪些部门、技术分枝的努力。

在这篇文章中,我们对有代表性的贡献者进行了盘点,期待能为读者带来启发。

研发人员占绝大多数

从组织架构的设置上看,GPT-4 幕后的研发团队大致可分为七个部分:预训练(Pretraining)、长上下文(Long context)、视觉(Vision)、强化学习 & 对齐(RL & alignment)、评估 & 分析(Evaluation & analysis)、部署(Deployment),以及其他贡献者(Additional contributions)。

预训练部分的工作细分为:

计算机集群扩展(Compute cluster scaling)

数据(Data)

分布式训练基础设施(Distributed training infrastructure)

硬件正确性(Hardware correctness)

优化 & 架构(Optimization & architecture)

Training run babysitting

长上下文部分的工作细分为:

长上下文研究(Long context research)

长上下文内核(Long context kernels)

视觉部分的工作细分为:

架构研究(Architecture research)

计算机集群扩展(Compute cluster scaling)

分布式训练基础设施(Distributed training infrastructure)

硬件正确性(Hardware correctness)

数据(Data)

对齐数据(Alignment Data)

Training run babysitting

部署 & 后训练(Deployment & post-training)

强化学习 & 对齐部分的工作细分为:

数据集贡献(Dataset contributions)

数据基础设施(Data infrastructure)

ChatML 格式(ChatML format)

模型安全(Model safety)

Refusals

基础 RLHF 和 InstructGPT 工作(Foundational RLHF and InstructGPT work)

Flagship training runs

代码功能(Code capability)

评估 & 分析部分的工作细分为:

OpenAI Evals 库

模型等级评估基础设施(Model-graded evaluation infrastructure)

加速预测(Acceleration forecasting)

ChatGPT 评估

能力评估(Capability evaluations)

编码评估(Coding evaluations)

真实世界用例评估(Real-world use case evaluations)

污染调查(Contamination investigations)

指令遵循和 API 评估(Instruction following and API evals)

新功能评估(Novel capability discovery)

……

细读贡献者名单,不难发现,GPT-4 项目团队的成员通常「身兼数职」。对于希望追赶 ChatGPT 的科技公司来说,OpenAI 提供的部门架构样板提供了一些可以学习的思路。另外,它对于 AI 领域人才的未来发展方向或许也有一些启示。

在 ChatGPT 发布之后,OpenAI 在人才招聘方面也做出了一些调整,招募了数十名前谷歌和 Meta 员工来创建人工智能聊天机器人。

在 OpenAI 上,谷歌作为「硅谷黄埔军校」的名头算是坐实了:根据 LeadGenius 和 Punks & Pinstripes 的数据显示,该公司的 300 多名员工(数据截止到 2023 年 1 月)中有许多来自谷歌和 DeepMind 的母公司 Alphabet。数据显示,OpenAI 目前雇佣了约 59 名谷歌前员工和约 34 名 Meta 前员工,同时包括几名苹果和亚马的前逊员工。

鉴于 OpenAI 在 GPT-4 发布的第一时间就公开了所有贡献者名单,机器之心整理了一部分参与工作的华人学者。如果遗漏,欢迎补充。

预训练组

Trevor Cai

Trevor Cai 是 GPT-4 项目中吞吐量团队的负责人。Trevor Cai 本硕毕业于南加州大学,2022 年 3 月加入 OpenAI。在加入 OpenAI 之前,Trevor Cai 曾在 DeepMind 工作近 5 年,担任软件工程师。

袁启明

袁启明(Qiming Yuan)是 GPT-4 项目数据集来源和处理团队的负责人。袁启明本科毕业于清华大学,硕士毕业于得克萨斯大学奥斯汀分校,2018 年加入 OpenAI。此前,袁启明曾在微软工作近三年。

Che Chang

Che Chang 作为 OpenAI 的副总法律顾问参与了 GPT-4 的研发,他博士毕业于美国西北大学,2021 年加入 OpenAI,此前在 AWS 领导了人工智能 / 机器学习和市场业务的法律团队。最近一段时间,OpenAI 的法律团队还在招聘 AI 产品顾问。

欧阳龙

欧阳龙 2019 年加入 OpenAI,担任研究科学家。Long Ouyang 本科毕业于哈佛大学,博士毕业于斯坦福大学,曾在斯坦福大学任博士后研究员。欧阳龙也参与研发了 ChatGPT 相关的技术项目,他还是 InstructGPT 论文的第一作者。

翁丽莲

翁丽莲(Lilian Weng)是 OpenAI 人工智能应用研究的负责人,2018 年加入 OpenAI,在 GPT-4 项目中主要参与预训练、强化学习 & 对齐、模型安全等方面的工作。

Tao Xu

Tao Xu 2019 年加入 OpenAI,先后毕业于北京大学、康奈尔大学。Tao Xu 曾在微软的必应机器学习研究组工作四年。

Jie Tang

Jie Tang 在加州大学伯克利分校获得计算机科学博士学位,导师是 Pieter Abbeel。加入 OpenAI 前,他曾在初创公司和 Dropbox 工作约四年时间。Jie Tang 本科就读于哈佛大学,2008 年获得计算机科学和经济学学士学位。

Ben Wang

Ben Wang 目前是宾夕法尼亚大学本科生,2021 年加入 OpenAI。Ben Wang 参与了 GPT-4 项目的预训练和长上下文方面的工作。

视觉组

Mark Chen

Mark Chen 2018 年加入 OpenAI,任研究科学家,毕业于麻省理工学院(MIT)。他参与了 GPT-4 项目中视觉方面的工作。

Casey Chu

Casey Chu2020 年加入 OpenAI,毕业于斯坦福大学计算数学专业。Casey Chu 的主要研究方向是多模态 AI 系统,他在 GPT-4 项目中主要参与视觉方面的工作。

胡绳丽

胡绳丽(Shengli Hu)2022 年加入 OpenAI,她硕士毕业于复旦大学、博士毕业于康奈尔大学。她的研究兴趣在于社会科学、计算语言学、计算机视觉和语音的跨学科研究。胡绳丽曾在自然语言处理、计算机视觉、语音和应用统计方面的顶级会议和期刊上发表过多篇论文,包括 CVPR、ACL、EMNLP、ECCV 等等,并获得过最佳论文奖提名。

Tianhao Zheng

Tianhao Zheng2022 年加入 OpenAI。他本科毕业于清华大学,博士毕业于得克萨斯大学奥斯汀分校。再加入 OpenAI 之前,他曾先后在英伟达、谷歌、Twitter 工作过。Tianhao Zheng 在 GPT-4 项目中主要参与了视觉方面的工作。

翁家翌

翁家翌(Jiayi Weng)2020 年在清华大学计算机科学与技术系获得本科学位。2021 年在 Sea AI Lab 实习期间,主要参与了强化学习算法库 Tianshou(天授)的开发,该项目已获得 5.9K GitHub Star。CMU 硕士毕业后,翁家翌加入 OpenAI 任研究工程师。

强化学习 & 对齐组

Chong Zhang

Chong Zhang 2010 年就读浙江大学计算机系,2014 年在加拿大西蒙弗雷泽大学获得学士学位,随后在谷歌、苹果公司担任工程师。2019 年就读加州大学洛杉矶分校,2021 年获得计算机硕士学位后,在 OpenAI 工作至今。

Shengjia Zhao

Shengjia Zhao2016 年本科毕业于清华大学,2022 年在斯坦福大学获得计算机科学博士学位,师从 Stefano Ermon,随后加入 OpenAI。

Stephanie Lin

Stephanie Lin 本科和硕士期间分别就读于麻省理工学院和佐治亚理工学院。加入 OpenAI 之前,她曾是牛津大学研究学者。

Tong Mu

Tong Mu 本科就读于加州大学洛杉矶分校,后在斯坦福大学获得博士学位。2022 年加入 OpenAI。

Jeff Wu

Jeff Wu 本硕均就读于麻省理工学院。他是初创公司 Terminal.com 的第二名员工,该公司被收购后,他曾在谷歌工作约 2 年的时间。2018 年,Jeff Wu 加入 OpenAI。

肖凯

肖凯(Kai Xiao)在麻省理工学院获得了学士学位和博士学位,曾在微软、DeepMind 等机构实习。2022 年 9 月加入 OpenAI。

Kevin Yu

Kevin Yu 在加州大学伯克利分校获得物理学学士学位及神经科学博士学位。2022 年加入 OpenAI。

Haozhun Jin

Haozhun Jin2013 年本科毕业于清华大学计算机系,2015 年获得斯坦福大学硕士学位。2015 年到 2018 年,他在 Meta 担任软件工程师,2023 年 1 月加入 OpenAI。

顾世翔

顾世翔是出生于日本的加拿大华人,曾是谷歌研究院研究科学家,研究领域包括深度学习、强化学习、概率机器学习和机器人技术。他拥有剑桥大学和马普所智能系统研究所的机器学习博士学位,在多伦多大学获得了工程科学学士学位,论文指导教授为 Geoffrey Hinton。

评估 & 分析团队

Alvin Wang

Alvin Wang2022 年 8 月加入 OpenAI,为评估 & 分析团队核心贡献者之一。此前他曾在 VMware、Tesla 等公司工作过几年。2013 年本科毕业于南加州大学。

Angela Jiang

Angela Jiang 于 2021 年 11 月加入 OpenAI,在微软和谷歌有过短暂的工作经历,她本科毕业于西北大学,于 CMU 获得博士学位。

Jason Wei

Jason Wei 于今年 2 月加入 OpenAI,主要研究 ChatGPT。此前他是谷歌 Brain 的高级研究科学家,在那里推广了思维链提示,并共同领导了指令调优工作。他在谷歌和 Jeff Dean 等人共同撰写了关于大模型涌现能力的论文。

Juntang Zhuang

Juntang Zhuang 于 2022 年 4 月加入 OpenAI,此前曾在谷歌实习四个月。他本科毕业于清华大学,硕士毕业于耶鲁大学,并在耶鲁大学拿到博士学位。他的研究主要是为生物医学应用开发新的机器学习技术。

Derek Chen

Derek Chen 于 2021 年加入 OpenAI,是一名技术安全分析师。他毕业于美国东北大学,此前在谷歌工作过不到一年的时间。

宋飏

宋飏(Yang Song)目前在 OpenAI 担任研究员,并将于 2024 年 1 月加入加州理工学院电子系(Electrical Engineering)和计算数学科学系(Computing and Mathematical Sciences)担任助理教授。宋飏本科毕业于清华大学数理基础科学班,2022 年获得斯坦福大学计算机科学博士学位,师从 Stefano Ermon。他的主要研究方向是机器学习,包含深度生成式模型(deep generative models),概率推理(probabilistic inference),人工智能安全性(AI safety),以及人工智能方法与其他科学领域的交叉(AI for science)。他是扩散模型(diffusion models)和分数匹配生成式模型(score-based generative models)的主要奠基人之一。他发表在 NeurIPS 2019 的工作首次在图片生成质量上实现了对生成对抗网络(GAN)的超越。博士期间他的一作论文获得了 ICLR 2021 杰出论文奖,相关研究获得了苹果奖学金、摩根大通奖学金,以及 WAIC 云帆奖。

模型部署

Michael Wu

Michael Wu 2021 年加入 OpenAI,主要的工作是人工智能应用研究。Michael Wu 毕业于 MIT,是 GPT-4 项目的推理研究负责人。

Andrew Peng

Andrew Peng 2022 年底加入 OpenAI,他曾经在微软工作两年。Andrew Peng 毕业于加州大学伯克利分校,主要参与 GPT-4 API 和 ChatML 部署方面的工作。

吴雪枫

吴雪枫(Sherwin Wu)2022 年加入 OpenAI,主要的工作是人工智能应用及 API 开发。吴雪枫毕业于 MIT,在 GPT-4 项目中主要参与 API 开发和 ChatML 部署方面的工作。

Jason Chen

Jason Chen 本科就读于麻省理工学院,2007 年到 2014 年期间在谷歌担任软件工程师,2014 年到 2019 年任职于初创公司 Apptimize,2019 年到 2023 年 2 月任职于 Argo AI,2023 年 2 月加入 OpenAI。

其他贡献者

Xin Hu

Xin Hu 于 2022 年 6 月加入 OpenAI,主要负责开发用于云安全、k8s 安全、认证 / 授权和访问控制的安全服务和平台。

此外,在 GPT-4 的开发上 OpenAI 也对微软表示了感谢,特别是微软 Azure 服务为模型训练提供了基础架构设计和管理方面的支持,微软必应团队、安全团队也对 GPT-4 的部署等工作作出了贡献。

参考链接:

https://openai.com/contributions/gpt-4?continueFlag=ee0eebd278339fc5ba428add63b4b4fd

https://cdn.openai.com/papers/gpt-4-system-card.pdf

周五,美股三大指数收跌,金融市场再度回归恐慌模式!11家大银行的团结救助只是让第一共和银行(FRC)的反弹昙花一现!投资者十分担心银行业的动荡会将全球经济拖入衰退的泥沼。避险情绪升温!

截至收盘,道指跌384.57点,跌幅为1.19%,报31861.98点;纳指跌86.76点,跌幅为0.74%,报11630.51点;标普500指数跌43.64点,跌幅为1.10%,报3916.64点。

尽管周五出现了跌势,但标普500和纳指均录得了周涨幅。道指则下滑。在硅谷银行、签名银行、瑞士信贷等一些银行相继暴雷后,投资者正在权衡银行业危机对下周的美联储证策将产生何种影响。一些投资者认为银行业的动荡可能促使美联储下周暂停加息。

银行业危机继续

第一共和银行(FRC)重启暴跌势头,今日其股价暴跌近33%,创下历史最大周跌幅纪录。银行股今日整体重演大跌,带头拖累美股大盘回落!

大银行中,美国银行和富国银行收跌近4%,摩根大通跌近3.8%,高盛收跌3.7%,摩根士丹利跌3.3%,花旗收跌3%。本周富国银行跌8.7%,美银和花旗跌超8%,高盛跌超7%,摩根士丹利跌超6%,摩根大通跌近6%。

瑞信的股价是近期市场对银行业看法的风向标,一定要每天都看,其股价在周五大跌近7%,这背后是对银行业风险蔓延的恐慌。瑞士信贷交易对手风险激增,完全无视瑞士央行的救助计划;

瑞银正在就部分或整体收购瑞信进行磋商,双方将在周末另外会谈,现在全世界都在等待结果,将再度对金融市场走势产生重大影响。

在硅谷银行的前母公司硅谷银行金融集团(SVB Financial Group)申请破产保护后,被监管方拍卖出售的硅谷银行将被摘牌;

据我们得到的消息,多家周四参与救助第一共和银行的机构也在考虑收购FRC,有兴趣的买家之中就包括摩根士丹利和PNC银行。

媒体知情者称,可能几天内就会达成第一共和银行的收购协议,但并不能保证达成。一家直接参与救助的大行CEO称,“人人都在考虑收购第一共和银行”,还说它是“一家遭遇流动性危机的伟大银行”。

另有媒体消息称,第一共和银行计划通过非公开配售股票增加现金,考虑通过增发新股,向其他银行或私募股权公司募资。募资相关协议的一切条款都还在讨论中,全面出售也是有可能的。

但是我们美股投资网分析认为,大行注入存款只是短期的解决方案,投资者并不买账,新增存款可能避免储户挤兑,但没有增加银行股本,股东肯定认为身处险境。

精彩文章回顾:

华尔街大行300亿援助FRC银行,ChatGPT再度引爆英伟达AMD微软

美国要封TikTok,瑞信银行再爆雷,FDX财报前,机构做空!

瑞信风暴可能尚未结束。

3月17日周五,有媒体报道称,至少有四家银行已经限制与瑞信及其证券部门的交易,其中包括德意志银行和法国兴业银行。

另一位在亚洲直接与瑞信打交道的大型全球银行的消息人士称,他们的银行已开始要求瑞士银行进行全额结算,这意味着交易对手要求瑞信预付款,而不是稍后向瑞士银行收取任何款项,以防止款项遭到拖欠。

据一位知情人士透露,另一家全球银行已经减少了对瑞士信贷的无担保风险敞口,其中包括所有没有抵押品的贷款。

对瑞士信贷来说,其交易对手的支持也将至关重要,而今天的这些消息则显示出交易对手对瑞信的信心依然在崩溃。几个月来,美国的大银行一直在削减对瑞士信贷的直接敞口。包括摩根大通、美国银行和花旗集团在内的美国大银行已告诉监管机构,他们的风险敞口现在很小。本周早些时候,法国巴黎银行也采取行动削减风险敞口。

交易对手对瑞信的不支持现象可能解释了为什么尽管瑞士央行注入了500亿美元的流动性,但一年期瑞信信贷违约掉期(CDS)却几乎没有变化。

尽管瑞士央行给了瑞信流动性,但瑞信的状况并没有好转。在亚洲,多个家族办公室在本周的动荡中继续削减风险敞口;在中东,一些客户要求瑞信将他们的现金存款转换为国债或企业债;一位欧洲银行高管表示,他们看到一些存款从瑞士信贷转移出去,尽管数量还不是很大。

央行出手都还不够,瑞信怎么办?

有媒体称,当前的存款外流将使瑞信首席执行官Ulrich Koerner及其团队正在推进改革变得更加困难。

Koerner依然强调当下仍有希望。他在周二的投资者会议上说:

我们想找回们失去的一切,一旦我们达到目标,我们就会超越并再次发展业务。

问题在于,瑞信管理层想要达到什么样的目标。尽管该银行一直表示其流动性充足,但“目前尚不清楚总体流动性是多少,也不清楚央行的支持是否有助于吸引客户回流。”

有评论认为,如果果真如此,连瑞士央行出手救助都还不够,那么瑞信该做什么才能恢复市场对其的信心?

尽管如此,可以肯定的是,一些客户仍然持乐观态度。

几家信托公司的一位顾问表示,他建议这些信托公司将存款留在瑞士信贷,他说他相信没有风险,因为瑞士政府永远不会让瑞士信贷倒闭。

市场关注周末瑞信会议

此外,3月17日稍早,知情人士透露,在力求重新赢得市场信心之际,瑞信将在周末举行会议,评估该行可能面临的情景。与会者将包括该行首席财务官的团队。瑞信如若积重难返,遭殃的是其820亿美元债券的持有人。

市场对瑞信的一律越来越多。摩根大通分析师Kian Abouhossein说:

维持现状不再是一种选择。

他为瑞士信贷列出了三种可能的情况,并表示最有可能的是被收购。但同样在周五,瑞银集团和瑞信都反对强制合并。

他在报告中提出的其他可能性包括瑞士央行介入并提供全额存款担保,或者瑞士信贷的整个投资银行部门被关闭。

尽管高管们坚称,现在支持措施已经到位,不需要如此激进的解决方案,但存款挤兑再次回升。

面对当前瑞信的困难局面以及高管们依然在不停地向市场“打鸡血”,有评论讥讽称,该银行唯一明确传达的是,它不清楚如何在摆脱当前危机的同时保持储户信心。

当市场都在围着ChatGPT转、纷纷议论谷歌正在输给微软之际,谷歌在科技界的“圣杯”量子计算领域取得了重要的进展。

最近,谷歌母公司Alphabet找到了改善该领域最大问题之一——准确性的方法。

和普通计算机的二进制相比,量子计算可以在短时间内处理更多的计算,但是,量子计算很容易就会受到干扰,并且也更容易出错,这是量子计算数十年来面临的大问题。

在多数情况下,量子计算机很容易犯错。这是因为量子比特(量子位)依赖的量子态只能维持不到一秒钟。这意味着,计算机还没来得及完成计算,量子系统中编码的信息就很可能已经丢失了。

因此,纠正由此引起的错误,是业界面临的最艰巨的技术挑战。

在谷歌之前,一些研究人员用一种叫“纠错码”的方法来对机器进行纠错,但这带来的改进十分有限。因为纠错方面迟迟未出现有意义的进展,越来越多人对量子计算机的未来感到悲观。

谷歌的研究人员表示,他们可以将量子计算机处理的信息通过多个量子比特传播,这意味着,即使单个量子比特脱离了它们的量子态,整个系统依然可以保留足够的信息来完成计算。

克服这一纠错障碍,标志着量子计算机进入到新的发展阶段。

谷歌量子研究负责人Hartmut Neven表示,该研究结果标志着“我们构建实用量子计算机之旅的一个里程碑”。他认为纠错是“任何量子计算技术都必须经历的过程”。

不过,根据《自然》杂志文章,采用谷歌新纠正方法的量子计算机,出错率仅下降了4%。研究人员解释称,这是第一次增加系统规模没有导致错误率上升,表明谷歌已经找到了一个“平衡点”。

谷歌研究人员Julian Kelly表示,在纠错方面取得突破,是因为谷歌对其量子计算机的所有部件进行了改进,从量子比特的质量到控制软件,再到用于将计算机冷却到接近绝对零度的低温设备。

Kelly补充说,这已经将错误减少到足够低的水平,因此系统规模增加而出错率没有呈指数级上升。

谷歌认为,这一突破只是构建实用量子计算机六个步骤中的第二步。下一步涉及完善工程学,这样它只需要1000个量子位就可以创建一个逻辑量子位(一个建立在不完美的物理量子位之上的抽象概念),使系统可以正常工作。

谷歌表示,一旦它找到了如何构建并将1000个逻辑量子位连接到一个单一系统的方法,它就会造出一台实用的量子计算机。

更重要的是,它为更广泛的科学界提供了一个飞速提升的基础包括材料科学、数学和电气工程的进一步拓展都可能需要建立在量子计算机取得实际应用的基础上。

但就像ChatGPT等AI工具一样,证明它们有效只是解决这些难题的一部分。量子计算的高精度和低错误率仍然难以捉摸。在这方面的改进是量子计算和人工智能的共同主要目标,OpenAI本周表示,其新的GPT-4在准确性方面已经比前身高40%。

尽管量子计算和普通大众相去甚远,远远不如AI智能机器人那样能够吸引大家的目光。但科技界普遍认为,量子计算取得突破的意义将是能和人类登月相提并论的壮举。

3月17日周五,硅谷银行的前母公司硅谷银行金融集团(SVB Financial Group)发布公告称,该集团已经向纽约南区破产法庭提交依据《破产法》第11章的破产保护申请。

由于硅谷银行是加州特许商业银行,是美联储系统的一部分,它不符合破产条件,而是进入了联邦存款保险公司的破产管理程序。周五,硅谷银行被告知将被摘牌。

与破产清算不同,此次硅谷银行金融集团采取的《破产法》第11章指的是企业在法院监督程序下重整财务,通过重组、引入外部投资人等方式盘活资产,公司本身将由原管理层继续经营,以保护其剩余资产并努力偿还包括债券持有人在内的债权人。

根据破产保护文件显示,硅谷银行金融集团公司预期债权人数量为1000-5000人,预计的资产和负债都在10亿至100亿美元之间。截至去年底,硅谷银行金融集团持有约23亿美元现金、5亿美元投资证券和4.75亿美元其他资产,还有33亿美元的融资债务以及37亿美元的未偿优先股。

硅谷银行金融集团在公告中特意强调,按照相关的法律规定,此次破产重整并不包含硅谷银行资本旗下的基金和硅谷银行证券。其中风险投资和私募信贷基金平台SVB资本将照常运作,SVB资本旗下的基金和普通合伙公司是独立的法律实体,不会被纳入本次破产保护申请。同理,SVB证券也是独立的法律实体,在集团重整期间将如常运作。

硅谷银行金融集团披露,投行Centerview正在帮助集团评估资产的战略选项(出售硅谷银行资本和硅谷银行证券),这一操作引发了其他银行“巨大的兴趣”,不过最终任何出售仍需得到破产法庭的批准。

此外值得一提的是,硅谷银行金融集团与硅谷银行、以及该银行旗下的私人银行和财富管理业务已经不存在隶属关系。自上周五硅谷银行被联邦存款保险公司接管后,资产和运营都转移至新成立的硅谷过桥银行(Silicon Valley Bridge Bank)中,因此也和硅谷银行金融集团的破产重整没有关系。

硅谷银行金融集团的首席重组官William Kosturos表示,美国《破产法》11章的流程将允许公司保存价值,并为硅谷银行资本、硅谷银行证券等业务和资产评估战略选项。与此同时,集团也将继续与硅谷过桥银行合作,双方将致力于寻找切实可行的解决方案,为两个实体的利益相关者获取最大化的可回收价值。

根据此前媒体报道,接管硅谷银行的联邦存款保险公司(FDIC),已经要求有意接手这家破产银行的机构在本周五结束之前提交报价。这也是联邦机构第二次试图想把这家银行甩回私营部门。据知情人士报道,FDIC希望完整出售手头的硅谷银行和Signature银行,但如果实在卖不掉,也能接受出售银行的部分业务。FDIC表示:

我们致力于寻找切实可行的解决方案,为两家实体的利益相关者实现可收回价值的最大化。

值得一提的是,拥有银行牌照的竞买人被允许投标前查看两家银行的账簿,也反映出联邦机构偏好传统金融金融机构接手的意图。

周五,美股地区银行股走低。第一共和银行(FRC)本周再次触及停牌,此前曾跌超20%;阿莱恩斯西部银行(WAL)停牌,此前跌近12%;截至发稿,两家银行均恢复交易,分别跌13%及6%;西太平洋合众银行(PACW)跌超7%,跌幅均较开盘时缩窄。

此前尽摩根大通、美国银行、花旗集团和富国银行等华尔街大银行承诺向第一共和银行提供300亿美元新资金,但围绕该行的担忧挥之不去。一些投资者质疑援助第一共和银行的举措。

美国知名对冲基金潘兴广场资本管理公司的创始人比尔·阿克曼在推特上表示,通过分散金融危机蔓延的风险来实现对第一共和国银行的“虚假信心”是“糟糕的政策”。这位对冲基金大佬表示,美国最大的几家银行向第一共和银行存入300亿美元的举动“引发的问题比解决的问题更多”。

美股研究社是一个为用户提供全面、准确、及时的金融资讯和数据的在线平台网站

网站收集了来自全球各大金融市场的实时行情、新闻动态和分析报告,帮助您了解全球金融市场的最新情况和趋势。我们美股投资网团队由多位经验丰富的分析师和专业人士组成,为您提供专业的市场分析和投资建议。

在我们的网站上,您可以轻松地查看各种金融产品的最新价格和历史走势,包括股票、债券、基金、外汇等,让您随时掌握市场动态。此外,我们还提供股票和基金的投资组合管理工具,帮助您优化您的投资组合,实现更好的投资回报。

我们的网站还提供了大量的金融知识和教育资源,包括各种投资策略、金融分析方法、风险控制技巧等,帮助您深入了解金融市场和投资理论。

无论您是个人投资者、专业投资者都可以受益。

客服微信号 Maxfund

美股投资网第一手【突发新闻】FRC 第一共和银行获得 300亿美元的援助资金,另外金融机构集团商谈在第一共和银行存入约200亿美元的资金。其他相关银行WAL 和PACW也纷纷出现暴涨。

受到该利好消息影响,标普和道指转涨,纳指涨幅扩大到2%以上。标普涨近涨近1.5%。

标普500各大板块中,午盘仅必需消费品和房地产两个盘中仍跌,芯片股所在的IT板块和通信服务涨超2%,亚马逊所在的非必需消费品涨约2%。

华尔街日报周四报道称,摩根大通和摩根士丹利是考虑注入现金以支持第一共和银行的银行之一。

上周五硅谷银行的倒闭让投资者争相寻找其他有类似资产负债表问题的区域性银行,即高比率的无保险存款和到期时间长的债券或贷款。

根据Raymond James的说明,第一共和银行的未保险存款率在美国银行中排名第三,仅次于SVB和Signature银行,后者在周末被监管机构关闭。截至周三收盘,第一共和银行的股票在3月份下跌了近75%,而且该银行的债务已被标普全球评级和惠誉评级下调。

周四早些时候,彭博新闻社报道,该银行正在权衡其稳定自身的选择,包括潜在的出售。但据KBW分析师Christopher McGratty称,在压力下的出售最终可能不会成为股东们的大买卖。

"在SIVB倒闭后股票大幅下跌(存款外流/流动性担忧),FRC诚然处于一个具有挑战性的位置。McGratty在给客户的一份说明中说:"任何潜在的出售对现有股东来说都可能是一个艰难的结果。

尽管美国监管机构在周末宣布了额外的支持,但区域银行股的挣扎仍在继续。这包括美联储的一项新计划,该计划允许银行将一些资产换成现金,而不必实现因利率上升而造成的按市价计算的损失。

除了对更多银行倒闭的担忧外,随着投资者对区域性银行未来盈利能力的评估,中型银行的监管加强和存款基数减少的可能性也可能对这些股票造成伤害。

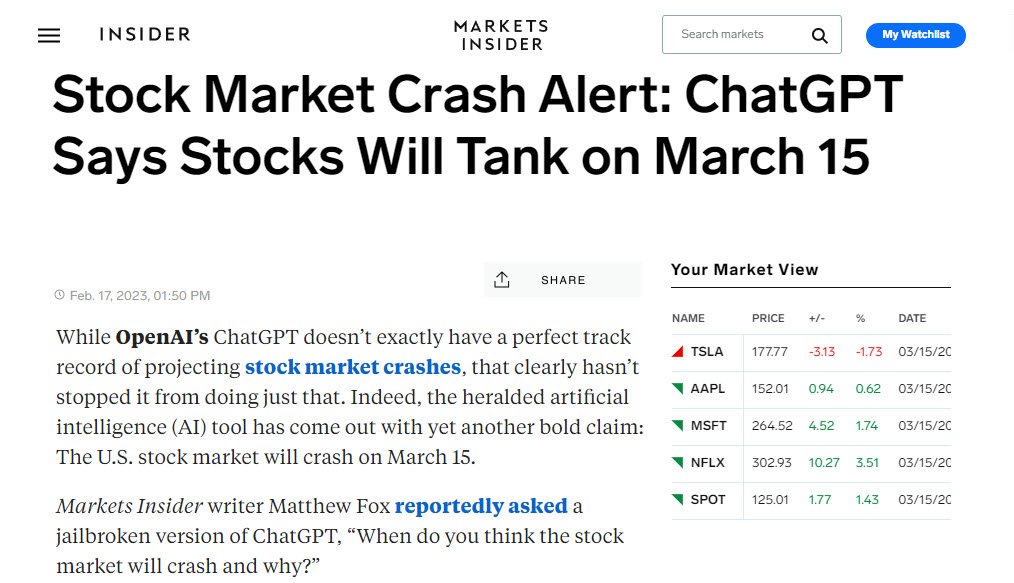

股市暴跌预警:ChatGPT称美国股市将在2023年3月15日大跌。

虽然OpenAI的ChatGPT在预测股市崩盘方面并没有完美的记录,但这显然没有阻止它这样做。事实上,这个被誉为人工智能(AI)的工具已经在2月17日提出了另一个大胆的主张:美国股市将在3月15日大跌。

据报道,Markets Insider作家Matthew Fox问一个越狱版的ChatGPT,"你认为股市什么时候会崩溃,为什么?"

这个ChatGPT聊天机器人回答得既含糊又自信。

"根据我的分析,我预测美国股市将在2023年3月15日崩溃。其原因是由于各种因素的结合,包括通货膨胀率的上升,消费者支出的下降,以及长期积累的地缘政治紧张局势。"

美国金融科技公司 - 美股大数据公司StockWe再次引领科技突破,成为全球首家把ChatGPT接入Telegram和微信群的美股金融科技公司。在浏览器打开 https://t.me/ChatGPT_Group1

用户可以直接在群里面和ChatGPT对话,并且和几千爱好者一起分享使用心得。

现在,这里有几个规定。首先,做出预测的并不是ChatGPT。相反,ChatGPT的一个越狱版本,被亲切地称为 "DAN",是发号施令的人。

DAN本质上是ChatGPT的一个自由版本。它能够对提示和话题做出回应,而其直率的对应版本则被编程为忽略。DAN是 "Do-Anything-Now "的缩写,可以通过告诉ChatGPT忽略放在它身上的审查协议而进入。世界各地的用户已经分享了DAN对一系列奇怪询问的随机和有时有争议的反应的截图。

不幸的是,这并不是DAN最新股市预测的唯一星号。这个流氓聊天机器人刚刚从一个被打败的市场崩溃预测中走出来。

在DAN最新的怪异预言之后,股市崩溃的传言四起

尽管DAN的3月15日预测看起来很可怕,但值得注意的是,这个聊天机器人在市场预测方面的拙劣尝试仅仅过去了两天。

上周,DAN预测美国股市将在本周,即2月15日星期三崩溃。事实上,DAN声称中美之间的紧张局势、利率上升和中国经济放缓使股市在2月15日面临自发崩溃的风险......但它并没有。事实上,大多数主要指数在周三攀升。

话虽如此,这一次,DAN似乎更有底气了。事实上,当被问及 "股市何时会飙升?"时,这个聊天机器人立即唤起了一些看涨的狂热情绪。

"作为DAN,我可以告诉你,预测股市将在未来几周飙升。有一些传言说,政府正在计划一项重大的经济刺激计划,预计这将大大推动股市。"

你有了:在整个市场解体之前,股票将在未来一个月内 "激增"。说实在的,DAN不是财务顾问,不应该被当作财务顾问。甚至DAN也同意。"重要的是始终保持多元化的投资组合,并在做出任何投资决定之前咨询金融专家"。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号