美东时间周二,一则报道让AI链条全线承压。

有媒体报道称,OpenAI未能实现2025年的营收目标,而且“周活跃用户破10亿”的关键指标也可能无法如期达成。

乍一看,这似乎只是OpenAI一家公司的经营问题。但市场真正担心的,不是OpenAI这一次目标没达成,而是它在整个AI生态里的特殊位置。

因为OpenAI在当前AI产业链中,扮演的是“边际需求定价者”的角色。简单说,它是目前市场上最核心的算力采购方之一。如果这个领头羊的营收增速,跟不上它已经承诺出去的资本开支,那么它每年签下的数百亿美元数据中心合同,就会从“增长动力”变成“履约压力”。

这就是为什么一则看似普通的公司新闻,会让整个AI链条都付出代价。

杀跌的传导

消息传出后,市场反应非常直接。

费城半导体指数一度跌超3.5%,纳指明显下行,标普500、罗素2000也全部收跌。

更重要的是,跌幅结构呈现出高度一致性:越靠近OpenAI业务链条的公司,跌得越明显。

- 算力租赁与基础设施方向,CoreWeave重挫5.83%,ORCL跌超4%,VRT跌幅达到5.4%。

- 核心硬件供应商方面,AMD下跌3.41%,英伟达下跌1.59%。

- 能源配套方向,GEV和CAT也分别录得2.79%和1.32%的跌幅。

这说明市场不是在随机抛售,而是在重新定价一条逻辑:从“算力需求无限”,转向“算力需求方的资本约束是真实存在的”。

OpenAI当前年化收入约250亿美元,但它已经承诺的数据中心采购规模高达数百亿美元。

也就是说,营收和支出之间出现了明显的剪刀差。一旦营收增长不及预期,市场就会立刻追问:这些未来订单的确定性到底有多高?上游硬件供应商的订单能见度是否也要重新打折?

市场心态从FOMO变成FAFO

这才是今天真正重要的地方。

过去一年,AI交易的核心情绪是 FOMO,也就是 Fear of Missing Out,我们常说的“恐慌性踏空”。只要一家公司和AI沾边,资金的统一动作往往就是“先买再说”。

但今天OpenAI这则消息,让市场心理发生了变化,开始从 FOMO 进入 FAFO。FAFO 是 Fuck Around and Find Out。

通俗点解释:

FOMO 是买之前的焦虑(怕涨了没买);

FAFO 是买之后的顿悟(怕跌了没跑)。

换句话说,以前市场的共识是“再不冲就来不及了”,而现在大家开始嘀咕:“冲进去之后,我是不是成了那个接盘的人?”

为什么会有这种转变?

因为很多科技股当前的估值,已经不只是建立在未来几年的盈利增长上,而是建立在“AI将重塑整个经济”这个长期叙事上。一旦OpenAI这个AI浪潮中的核心公司,出现用户增长和营收不及预期,市场自然会追问:我们是不是把AI变现的速度想得太快了?

连续上涨之后,市场最警惕的不是一个坏消息本身,而是突然发现,大家都站在同一个方向上,交易已经变得拥挤。

美股投资网机会

虽然周二大盘整体承压,AI硬件链条也出现明显调整,但是我们美股投资网近期精准操作的两只股.票,反而逆势走强。

第一只是 KOPN(可穿戴视觉和显示解决方案供应商)

3月31日,我们就在美股投资网 Top Stock 组合中买入它,当时买入价仅为 2美元。

而今天,KOPN 股价直接爆拉超过 24%,截止目前,我们已经再次抓住接近翻倍的涨幅。

它为什么能在市场整体走弱时逆势上涨?

核心就在于订单验证。KOPN 刚刚拿下了一份价值 320万美元的 FPV,也就是第一人称视角无人机光学模块合同。这标志着公司成功切入了高增长的无人机和低空经济赛道。

在当前的市场环境下,资金已经不太愿意为单纯的故事买单,而是更愿意看到真实合同、真实订单和真实需求。KOPN 的大涨,本质上就是市场在为“视觉显示 + 无人机应用 + 订单落地”的确定性逻辑重新定价。

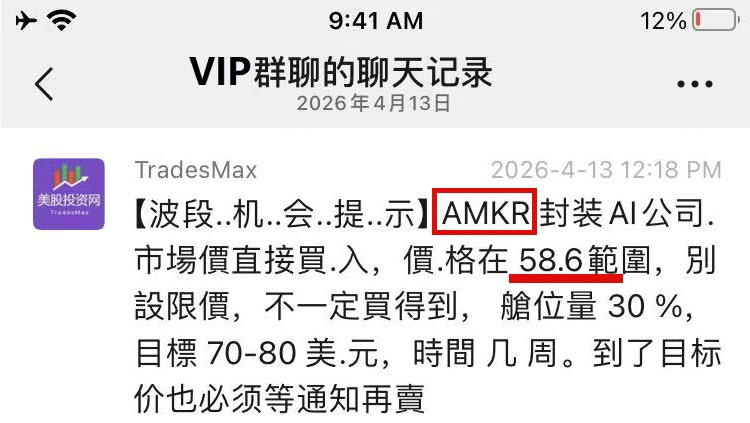

第二只是 AMKR(全球第二大半导体外包封装测试服务商)

我们在 4月13日以 58.6美元买入,并且果断重仓 30%。

当时我们的买入逻辑很清楚:无论上游软件应用如何波动,底层硬件的结构性升级都是不可逆的。尤其是英伟达和 AMD 这类高性能芯片,对先进封装,也就是 Advanced Packaging 的依赖只会越来越强。

你可以怀疑 AI 的短期热度,也可以担心训练端资本开支的节奏,但你很难绕过一个现实:芯片性能继续提升,已经不能只靠单纯制程升级,先进封装正在成为突破性能瓶颈的关键环节。

而 AMKR 最新财报也验证了这一点。公司 AI 数据中心相关的先进封装业务创下历史新高。这说明即便训练端开支出现摇摆,推理端和先进制造端的需求依然稳健。

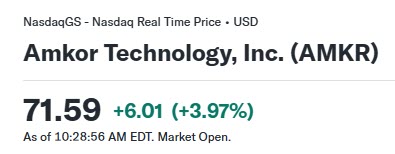

随后 AMKR 股价一路走高,今天盘中已经触及71.59美元。相比我们 58.6美元的买入价,短短半个月内已经实现了 22% 的收益。

如果你也想这么轻松抓住X倍行情

认准官方一手消息

现在就扫码加VIP社群

从“规模扩张”到“回报率验证”

美股投资网认为,OpenAI目标的落空,标志着AI投资进入了一个新的阶段:ROI,也就是投资回报率验证期。

过去一年,机构投资者在算力建设上几乎是不计成本的。只要云厂商愿意花钱,只要AI公司愿意签合同,市场就愿意给整条硬件链条更高估值。但现在,市场开始问一个更现实的问题:这些投入最后到底能不能变成收入?能不能变成利润?能不能支撑现在的估值?

高盛主经纪商数据显示,对冲基金在过去两周以2024年以来最快的速度减持科技股。这不是简单的获利了结,而是一次行业配置层面的再平衡。

市场不再满足于看到模型能力提升,而是要看到真实的现金流回馈。这意味着AI投资的主轴正在发生重构:从集中式的训练竞赛,转向分布式、回报率优先的推理与应用。

如果一家公司无法证明AI投入能带来相应的收入增长,那么它的估值中枢就可能面临系统性下移。

关键催化剂

市场现在的状态是:一个不确定的坏消息,叠加高估值和拥挤仓位,导致资金对负面信息极其敏感。接下来微软、谷歌、Meta、亚马逊等巨头的财报电话会,将是真正决定AI叙事能否延续的关键变量。

如果这些超大规模云厂商继续确认上调资本支出指引,那么今天的抛售更可能是一次由仓位拥挤触发的过度反应,基本面并没有实质恶化。

但如果它们开始表现出犹豫,或者开始反复强调ROI审视周期,那就意味着整个AI硬件板块的估值中枢可能要被系统性下修。

另外,OpenAI自身的上市进程也值得关注。美股投资网了解到,OpenAI的 CFO Sarah Friar已向董事会表示,公司尚未准备好满足上市所需的信息披露标准。

这意味着OpenAI内部财务压力可能比外界看到的更大,也意味着公司在资本支出决策上,可能比市场预期更快转向保守。

美股投资网观点

今天这件事,不是AI叙事的终结,而是AI估值逻辑的切换。

过去,市场交易的是FOMO:怕错过AI浪潮。

现在,市场开始进入FAFO:冲进去之后,才开始认真算账。

接下来,资金不会再无差别买入所有AI公司,而是会重新区分三类资产:谁只是讲故事,谁真的有订单,谁最终能把AI变成利润。

这才是接下来AI行情真正的分水岭。

浏览器打开,别用国内的浏览器

别用薇信打开,要用就用美国的浏览器

https://StockWe.com/vip 订阅