今天周一美伊又打起来了,一艘韩国油轮发生爆炸,WTI原油盘中飙升3%,突破105美元/桶,创近四年新高!但完全不影响美国股民的心情,因为打起来意味着大盘又可以回调一点,梦中情股可以有机会上车了!

存储涨价,苹果跟涨

存储板块周一表现强势,MU盘中上涨9%,SNDK盘中涨幅超过7%,尽管SNDK财报后有所回落,但整个存储板块的强势并未动摇。与此同时,苹果在季报文件中十年来首次明确将“涨价”列为应对成本压力的选项。

这两个事件共享同一个底层事实:短期缺芯片,长期缺能源,永远缺存储。

- 短期缺芯片的具体表现是,AI训练集群仍在扩张,而HBM产能今年只能满足约65%的需求;

- 长期缺能源的约束在于,数据中心用电量每两年翻倍,但电网基础设施的升级需要五到七年;

- 永远缺存储则是因为,AI推理、端侧模型、自动驾驶等下一代应用,对存储带宽和容量的需求呈现指数级增长,且这种增长不跟随宏观经济周期波动。

美股投资网分析认为,存储是唯一同时受益于供给约束和AI需求拉动的子行业,它已不属于周期性半导体,而是演变为算力基建中的实物资产。

苹果正是被这个逻辑从下游点燃的——当NAND和DRAM等底层硬件成本持续高企时,即便是苹果这样的巨头,也不得不开启十年未见的涨价窗口来对冲利润率的侵蚀。

针对苹果的涨价信号,市场主流观点如摩根士丹利仍关注iPhone 18涨价100美元带来的每股收益提振。

但市场还有一个更深层的判断:John Ternus(约翰·特努斯)的决策本质上是为后库克时代的苹果确立新标杆,即不再盲目追求销量增长,而是通过提价锁定毛利润绝对额。

但是历史经验显示,涨价100美元通常伴随着出货量的自然下滑,中性预期在2%到4%之间,苹果显然已经接受了销量见顶的现实。其经营逻辑正在从PE扩张转向现金流模型,也就是依靠稳定的利润和股.票回购来支撑估值。

这意味着苹果不再通过卖出更多手机来取悦华尔街,而是通过让每台手机卖出更高价格来锁定利润。在这种估值范式下,32倍市盈率在长期内并不稳固,除非苹果将现金返还率提高到更激进的水平。

NBIS 今天大涨13%

公司刚刚正式宣布收购 Eigen AI——这标志着其“全栈(Full-Stack)战略”的最后一块拼图已经补齐。

为什么这是一次AI战略的教科书级操作:

1)不仅仅是GPU

Nebius 已不再只是一个基础设施提供商。

通过将 Eigen AI 的推理(inference)技术栈整合进其 Token Factory,Nebius构建了一个软硬件协同设计的完整生态系统。

这相当于把“苹果式垂直整合”模式应用到了AI云领域。

2)全栈优势

对整个技术栈的掌控,是其最核心的护城河。

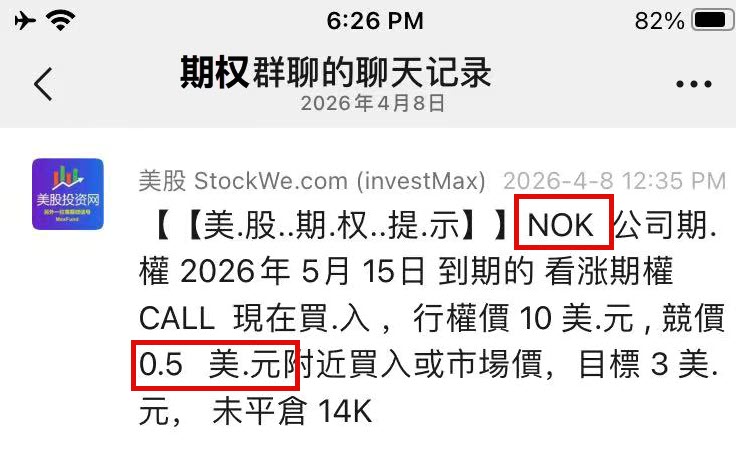

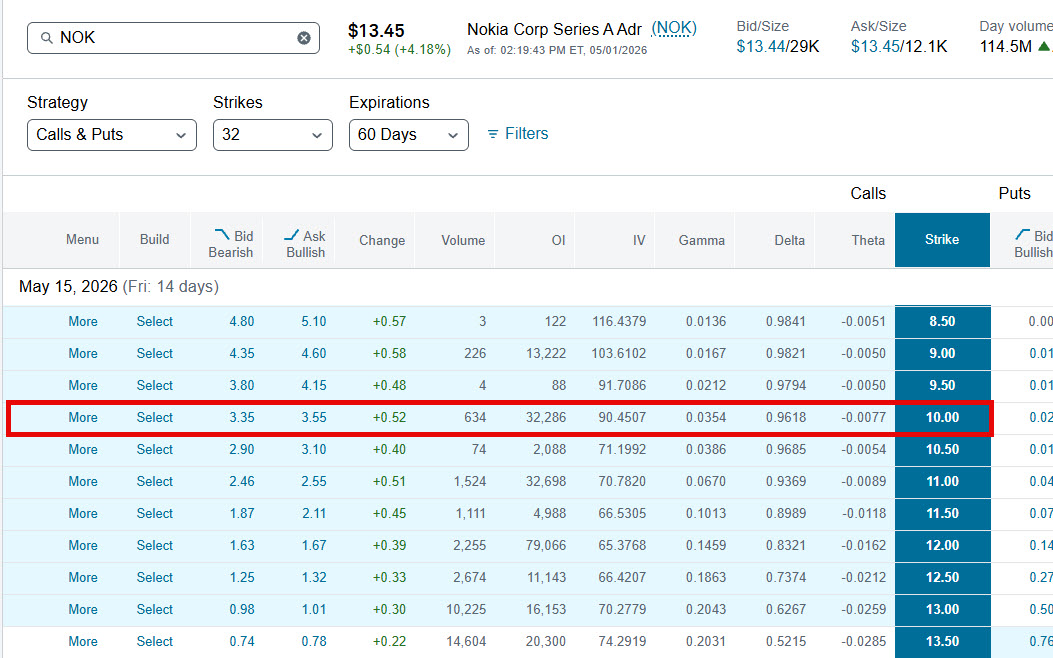

诺基亚 NOK 看涨期权涨 7倍

从 0.5 美元涨到 3.5美元,这就是期权杠杆的威力,利润放大器!

GameStop提出收购eBay

今日视频游戏商GameStop提出560亿美元现金+Stock收购eBay。

为什么要收购?因为Ebay已经在电商干不过亚马逊,早在几年前转型二手收藏品和鉴定市场,而GameStop想利用其4000家门店,和ebay这业务整合,让想买二手 Pokémon 卡片,乔丹纪念卡的人能在门店鉴定并交易。

但是GME截至上季报账上现金+可转债不到50亿美元。除非它做大规模股权融资(稀释现有股东,所以股价大跌),否则这笔交易在财务上不可能。这不是战略转型,这是用高估值股.票作为“收购货币”进行套利。

市场已经给出了定价:

- EBAY涨6%:股东希望被收购,哪怕收购方不靠谱。eBay这几年估值一直被压制(~12倍PE),任何溢价退出都被欢迎。

- GME跌10%:自己的商业模式仍在萎缩(数字下载对实体游戏的挤压不可逆),再背一个不确定的电商整合,市场不信。

但最值得深入的问题不是这笔交易能不能成,而是:为什么市场对GME的估值容忍度远高于对传统零售的估值容忍度?

答案是:GME已经不完全属于消费板块,它属于“波动率载体资产”。它的定价不基于DCF,而基于期权隐含波动率、散户情绪、和做市商的gamma对冲。换言之,GME的估值是对“市场故事容忍度”的直接定价。

今天这个价差(eBay +5% / GME -10%)告诉我们:

- 市场愿意为“故事”支付溢价,但仅限于故事本身(GME);

- 一旦故事涉及“用故事去收购现金流”,市场就不干了。这是当前市场非常清醒的地方。

《CLARITY法案》对数字资产中介的估值重构

加蜜货币领域因《CLARITY法案》的突破性进展而迎来了一次结构性变化。

先说清楚这个法案的现状。CLARITY法案(Digital Asset Market Clarity Act)尚未正式通过,但已取得重大进展。该法案已于2025年在美国众议院通过,之后在参议院因稳定币收益条款的争议而停滞了数月。

2026年5月1日,参议员Thom Tillis和Angela Alsobrooks就稳定币收益问题达成妥协协议,扫清了法案推进的主要障碍。参议院银行委员会预计最快在5月11日当周进行审议投票。市场预测平台Polymarket显示,该法案在2026年获得通过的概率已升至60%以上。

这部法案的核心内容是清晰界定SEC和CFTC对数字资产的监管分工,明确哪些属于“证券”归SEC管辖,哪些属于“数字商品”归CFTC管辖。

Bitcoin、以太坊等主流代币将被认定为数字商品,其地位获得法律层面的确认。法案中最具争议的条款是关于稳定币收益,最终妥协方案规定禁止对闲置稳定币余额支付利息,但允许基于用户交易行为的奖励机制,例如消费返现或支付积分,这意味着稳定币被明确定位为支付工具而非银行存款替代品。

Bitcoin周一站上8万美元关口,与这一立法进展直接相关。此前美国加蜜行业长期处于“以执法代替监管”的状态,交易所随时面临调查,机构资金以“监管不确定性”为由拒绝入场。CLARITY法案一旦通过,将移除这一制度性障碍。

对美股的影响在今天盘面上非常清晰。

首先是稳定币发行商Circle(CRCL),作为USDC的发行方,CRCL是此次法案突破最直接的受益者,因为法案明确了稳定币的合法定位,CRCL周一收盘上涨近20%。

其次是Coinbase(COIN),上涨约6%至6.5%。此前Coinbase的估值中一直包含巨大的“监管不确定性折价”——其质押服务、稳定币托管收益等核心业务长期处于灰色地带。

法案扫清障碍后,这一折价将逐步收窄,市场开始用“合规交易所”的框架重新评估其价值,其上涨逻辑正在从交易量驱动转向合规壁垒和托管规模驱动。

Robinhood(HOOD),周一上涨约4%。HOOD的情况比COIN更复杂一些。就在法案取得突破的前几天,HOOD刚刚发布了Q1财报,加蜜货币交易收入同比下降47%,从去年同期的2.52亿美元降至1.34亿美元,导致股价一度下跌超过13%。

加蜜货币交易收入下滑是客观事实,但CLARITY法案的进展为这个数字提供了一个新的解读视角。法案通过后,监管框架变得清晰,如果零售客户对加密资产的兴趣重新回升,HOOD的加密业务有望迎来修复。

更重要的是,HOOD正在从单纯的股票交易平台向综合性金融服务商转型,其预测市场(event contracts)收入同比增长320%,已经超过加蜜业务成为最大的交易收入来源。加蜜合规化扫清了一个重要的业务不确定性,使其“超级金融App”的故事更加完整。

综合来看,这三家公司的涨跌幅差异本身就反映了市场对法案影响的精细定价:

- CRCL作为纯稳定币发行商弹性最大;

- COIN作为合规交易所龙头稳步受益;

- 而HOOD的上涨则同时包含了加蜜业务修复预期和非加蜜业务的独立价值重估。

扫码万人VIP社群,获得更深度的美股市场分析

美国的浏览器打开 https://StockWe.com/vip 订阅