美股周二的走势,再次印证了我们上周六《警惕!美股回调的风险逐渐增大!》的预警。

周二三大指数全线收跌,纳指领跌约0.8%,标普500也迎来连续第三个交易日的下行。眼下10年期美债收益率直逼4.69%的关键高位,全市场都在屏息等待周三盘后英伟达的财报。在这种“暴风雨前的宁静”下,避险情绪升温,大量短线资金选择落袋为安。

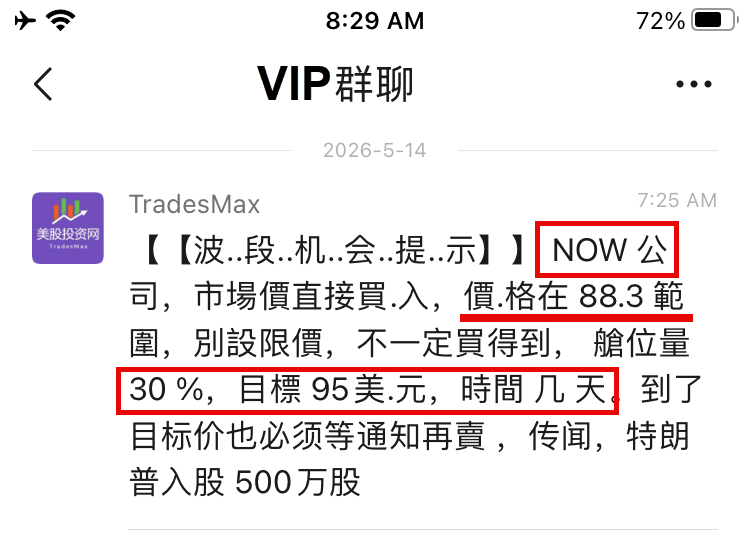

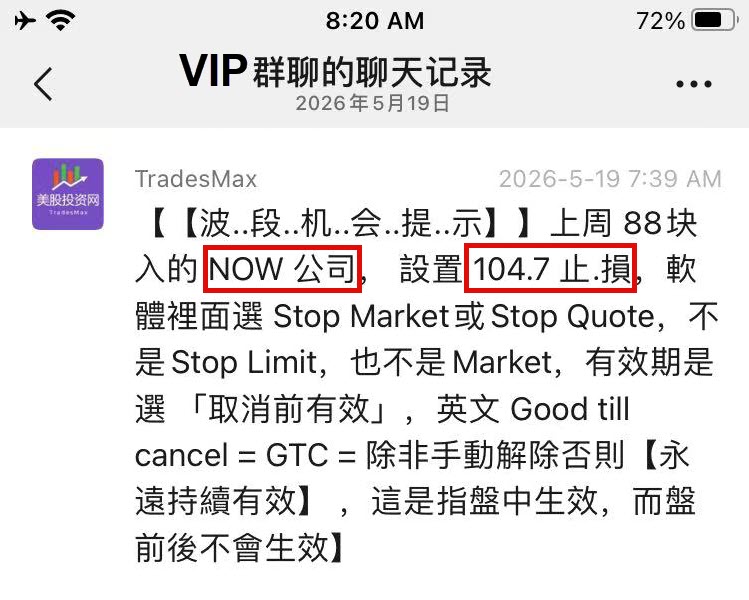

为数不多能逆势上涨的SaaS软件股牛股 NOW,被我们美股投资网的AI量化选出来,发布在VIP社群,今天依然表现强势,稳步上涨了近 7%。

但获利的空间太大,我们预料NOW会出现回调,于是,提示提到104.7 美元止盈,锁定了这笔25%的利润。

随后,NOW 跌破101美元,再次显示我们高抛低吸的神级操作

这些我们在华尔街工作时获得的专业操盘技巧,录制成视频,发布在官网

免费看,够仗义吧!

https://Stockwe.com/col/videos

英伟达财报重磅前瞻

明天周三盘后,英伟达财报将再次炸场。

市场盯着的是GPU出货量,但我们美股投资网盯的是另外五件事——因为从高盛、大摩、瑞银的最新交叉验证中,我们发现了四家投行都没明说、但正在重塑英伟达竞争壁垒与业绩弹性的真正变量。

文章的最后,我还会把我的财报思路完整亮出来。

作为美股投资网的深度干货,本期文章含金量极高,一定要看到最后,收获超乎想象!

华尔街核心财务预期

对即将公布的2027财年第一季度业绩,英伟达面对的已不是普通“业绩考验”,而是一场被买方情绪提前抬高后的预期压力测试。

官方指引中值:营收780亿美元(±2%),NonGAAP毛利率75%(±50bps)。单看数字,这仍然是一份非常强劲的增长框架。

但问题在于,华尔街早已不按官方指引交易。过去几个季度连续beatandraise,已经把市场训练成条件反射:超预期本身不稀缺,稀缺的是“超预期的幅度”。

先看几家大行的具体锚点:

- 富国银行:Aaron Rakers将Q1营收/EPS看至约803亿/1.78美元,数据中心746亿,同比增速接近91%。

- 花旗:同样锚定800亿美元附近,同时把焦点放在下一代主力芯片B300的早期爬坡上,并预计Q2营收指引将环比增长11%至890亿美元,高于市场平均870亿的预期。

- 高盛:口径也基本把Q1收入门槛放在800亿美元附近,并提示其对英伟达2026和2027历年盈利预估分别高出市场共识14%和34%。

但以上这些,还不是最激进的。

大摩上周直接将英伟达目标价从260美元上调至285美元,继续列为半导体板块“首选股”。其核心假设是:Q1财报将重演典型的“超预期+上调指引”剧本——业绩超预期30亿美元,同时指引上调40亿美元。

更夸张的是收入预期差。大摩测算,CY25CY27期间,仅Blackwell + Rubin两个架构就能带来1.07万亿美元的数据中心收入。

而目前华尔街共识只有7850亿美元。这意味着什么?市场预期严重滞后于现实。随着英伟达确认订单能见度,未来几个季度华尔街将被迫大幅向大摩的预测靠拢。

瑞银的预期比上述所有机构还要高:Q1营收看至806亿美元,EPS 1.78美元,并直言 “卖方数字总是比现实慢一拍” 。瑞银同时将目标价从245美元提至275美元(基于19倍PE × CY27 EPS 14.35),维持买入评级。

汇丰银行(HSBC)在最新报告中给出了更为长远的视角。汇丰指出,新兴主题如新云需求、非超大规模企业的AI基础设施采用、AI服务器CPU、光学/网络机遇以及更广泛的市场规模扩张,可能成为未来估值倍数扩张的更关键驱动力。基于此,汇丰将目标价从295美元大幅上调至325美元,继续看好Blackwell与Rubin的持续增长动能,并认为2028财年的盈利仍有上行空间。

把这些跨机构的预期拼在一起,结论很清晰:

主导短线股价反应的,已经不是卖方模型里的官方共识,而是买方心里那条更高、更隐性的“必须超额完成线”。

所以本季英伟达的关键,不是能不能超过公司指引,而是能不能跨过市场私下重新划出的三道红线:

- Q1营收最好站上800亿美元,否则即使超过官方指引,也可能被解读为“只是不够惊艳”;

- 毛利率需要稳在75%以上,因为这直接决定B300、Blackwell后续爬坡是否会带来成本压力和产品切换摩擦;

- Q2营收指引需要明显高于870亿美元,最好向890亿美元靠拢,市场才会相信AI资本开支的需求斜率没有放缓。

一句话总结:市场已经不满足于“超预期”,它要的是“超预期到让所有人闭嘴”。

市场真正忽视的五个核心变量

说完市场最关注的财务门槛,接下来才是这篇文章真正想讲的重点:那些没有被充分定价、却正在影响英伟达未来三年增长曲线的核心变量。

这五个变量,表面上看是不同业务线,实际上指向同一个趋势:英伟达正在从一家“卖 GPU 的芯片公司”,升级为 AI 数据中心的系统级基础设施供应商。

变量一:网络业务不再是配角

过去很多人看英伟达,只看 GPU:H100、H200、B200、GB200,核心问题就是芯片卖了多少、毛利率有多高、云厂商还抢不抢货。

但站在 2026 年看,英伟达最重要的变化,恰恰不是 GPU 本身,而是它正在从“卖芯片”变成“卖整套 AI 基础设施”。

原因很简单:AI 集群越做越大,瓶颈就不再只是单颗 GPU 的算力,而是几万张、几十万张 GPU 之间能不能高效协同。GPU 再强,如果卡与卡之间的数据传输跟不上,训练效率、推理吞吐和能耗比都会被拖下来。所以,网络已经不是配件,而是 AI 数据中心的骨架。

英伟达现在卖的也不是普通交换机,而是一整套网络架构:GPU、NVLink、InfiniBand、Spectrum-X、网卡、交换机、光互联和整柜系统。云厂商要建超大规模 AI 集群,买的不是一块卡,而是一整套能直接扩展的 AI 工厂。

数据已经说明问题。

UBS 预计,英伟达第一财季数据中心收入约 747.8 亿美元,其中网络收入约 131.8 亿美元;到 2026 年全年,网络收入预计达到 611.5 亿美元,2027 年进一步升至 879.5 亿美元。

这个规模已经说明,网络业务不再是 GPU 的附属品,而是英伟达第二条增长曲线。

美股投资网分析认为,这件事的真正意义在于:英伟达把竞争从“单颗芯片性能”拉高到了“系统级交付能力”。

AMD 可以追 GPU,云厂商也可以做 ASIC,但当客户真正要建十万卡级别的 AI 集群时,问题就不只是芯片够不够快,而是网络、互联、功耗、散热、软件调度和整柜交付能不能一起跑起来。

这才是英伟达最难被复制的地方。

变量二:英伟达把 CPU 纳入 AI 工厂版图

过去两年,AI 投资几乎都围绕 GPU 展开。因为训练大模型最缺的是并行算力,GPU 是核心。但接下来,随着 AI 从聊天机器人走向 Agentic AI,情况会发生变化。

Agentic AI 不只是回答问题,而是能自己拆任务、调用工具、执行流程。比如它不是简单回答“帮我分析一家公司”,而是会自己找资料、读文件、做表格、写结论、再检查逻辑。这个过程会产生更多步骤,也会消耗更多 token。

这时候,数据中心需要的不只是 GPU 算力,还需要更强的 CPU 来做调度。

可以简单理解:GPU 负责“干重活”,CPU 负责“安排谁先干、怎么干、数据怎么流转”。 AI Agent 越复杂,后台流程越长,CPU 的重要性就越高。

这也是为什么高盛在英伟达财报前瞻里特别提到,投资人要关注 Agentic AI 对服务器 CPU 需求的拉动。部分机构认为,未来 AI 数据中心里,CPU 配置会明显提高,不再是过去那种几乎只看 GPU 的结构。

这本是 Intel 和 AMD 最熟悉的战场。但英伟达不想只当 GPU 供应商。

瑞银和高盛都提到,英伟达的 Vera CPU-only racks 预计在 2026 年下半年开始出货。英伟达正在把 CPU 也放进自己的 AI 数据中心方案里,而不是把这部分市场完全留给传统 CPU 厂商。

英伟达切入 CPU 的真正意义,不是去和 Intel、AMD 比单颗性能,而是用“CPU+GPU+网络”的组合,让客户省掉自己拼凑的麻烦。

对云厂商来说,建 AI 集群最头疼的不是买某一颗芯片,而是让 CPU、GPU、网络、散热、软件全部稳定配合。英伟达的 Vera CPU 可能不是跑分最高的,但它一定是最懂旁边那张 GPU 的 CPU。

Arm 也值得一起看。Agentic AI 推高 CPU 需求后,Arm 架构的能效优势会更明显。软银和 Arm 的机会在于 CPU 价值重估;英伟达的机会在于,把 Arm 架构 CPU 放进自己的 GPU 生态里,形成更完整的方案。

对投资者来说,这个变量很直接:AI 不只等于 GPU。下一阶段,CPU、网络、推理架构都会变得更重要。

瑞银已经把英伟达 2027 年收入预期上调到约 6065 亿美元,其中就包括了 Vera CPU 等新增机会。市场如果只盯着 GPU 出货量,就会低估这条线的弹性。

如果你觉得本文对你有帮助,老规矩先点赞再收藏,关键时刻能帮忙美国热线 626 378 3637

变量三:供应链短期是风险

每次英伟达财报前,总有人拿供应链说事:HBM 缺货、CoWoS 封装不够、液冷出问题、机架又要推迟……

这些担心不是没道理。瑞银在报告里也承认,Rubin 机架因为液冷调试,量产可能要推迟到 9 月或 10 月。

但这只讲了一半的故事。

很多人只看供应链的“风险”,却忘了问另一个问题:为什么同样缺货,别人缺得起,英伟达缺不起?

答案藏在三组数字里。

第一组:950 亿美元 + 210 亿美元。

这是大摩报告披露的数据。英伟达目前手握 950 亿美元的采购承诺,外加 210 亿美元的库存。什么叫采购承诺?就是提前锁定了未来 18 个月的晶圆、HBM、封装基板等关键产能,价格也基本谈好了。

这意味着什么?当竞争对手因为内存涨价被迫上调成本、压缩毛利率时,英伟达可以稳在原地。它不是不怕通胀,而是早在通胀到来之前,就把避风港买好了。

第二组:72.7%。

这是大摩对英伟达 FY28 毛利率的预期,比之前的 75% 以上有所下调。原因是 Rubin 新平台爬坡,初期成本确实会高一些。市场容易抓住这个数字,说“你看,毛利率守不住了”。

但换个角度想:在零部件全面涨价的 2026 年,还能把毛利率维持在 73% 附近,除了英伟达,还有几家芯片公司能做到?

第三组:延迟 ≠ 丢订单。

UBS 提到 Rubin 机架推迟一两个月,但同时也说:Blackwell 需求仍然极强,ODM 可以把 Blackwell 生产延长到年底,填补空档。

这句话很关键。它说明英伟达现在的问题不是“没人买”,而是“交得不够快”。只要需求端没有断,所谓延迟,只是把收入确认往后挪了一个季度,而不是把订单送给别人。

把这些数字串起来,结论就清晰了:

供应链对英伟达是双刃剑。短期看,它确实会压住出货节奏,让每个季度的数字不能无限超预期。但长期看,它把行业的竞争门槛抬到了天花板。

变量四:海外订单不是红利

这部分一定要讲清楚:它不是已经落袋的红利,而是被政策和采购意愿同时压住的潜在弹性。不是利好,也不是利空,是还没翻开的牌。

中东的逻辑与CN不太一样。

沙特和阿联酋不属于第三级全面禁运国家,门槛本身就比CN低一层。拜登Z府时期,中东国家每年大约只能采购约1700个AI芯片,限制极严。

特朗普上台后调整了政策基调,中东的准入权限有所放宽。沙特和阿联酋可以通过"验证最终用户"认证,突破原先的国家配额,进行大规模部署。美国政策的目标很明确:用芯片准入权,把中东的石油美元拉进美国AI基建体系。

但放宽不等于放行。出口沙特和阿联酋的先进AI芯片同样受BIS审批约束,需要逐案审核终端用户、最终用途和合规保障。这决定了中东订单短期内仍然会有审批流程的拖累。

从中长期看,如果沙特和阿联酋的大型AI项目落地加速,或者相关VEU认证批量通过,英伟达可能迎来一批延后订单的释放。中东不是即时红利,但它在变量清单里的排序,比中.国更靠前。

变量五:巨额回购,正在成为估值支撑

前面几个变量,讲的是英伟达怎么继续赚钱。最后一个变量,讲的是它赚到钱之后,怎么影响股东回报。

瑞银预计,英伟达今年自由现金流约 1900 亿美元,明年约 3200 亿美元。这不是简单的账面利润,而是公司扣掉必要资本开支后,真正可以自由支配的现金。

更关键的是,瑞银认为英伟达未来 12 个月可能推出接近 1500 亿美元的新回购计划,季度回购规模可能提升到约 350 亿美元,同时市场也在关注公司是否会提高股息。

这件事的意义不在于“回购一定托住股价”。回购不是股价的绝对底,市场大跌时照样会跌。它真正说明的是:英伟达已经不只是高增长 AI 芯片股,它正在变成一只同时具备高增长、高自由现金流和高资本回报能力的核心资产。

对投资者来说,回购会带来一个直接影响:流通股本减少后,在净利润不变的情况下,每股收益会被动增厚。也就是说,未来看英伟达估值,不能只看静态 PE,还要看 EPS 增长、自由现金流和回购减少股本后的增厚效果。

竞争对手与金主们

微软、谷歌、亚马逊、Meta,这四家2026年的AI资本开支加起来,已经飙到了6500亿到7250亿美元——这是什么概念?相当于它们正在用接近一个国家级的举债体量,在全球债券市场上跟美国财政部抢钱。

谷歌光今年一季度就发了311亿美元的高息债券,亚马逊长期负债从656亿暴增到1191亿,单季融资现金流超过527亿美元。债券交易员们私下开玩笑说,这些云巨头现在借钱的样子,活像个“主权评级借款人”。

这背后传递的信号非常明确:它们的AI基建投入,已经不是一个“可选项”,而是一个“必须项”。哪怕借钱也要修、哪怕抬高国债利率也要修。这股债务驱动的资金洪流,就是英伟达短期业绩不会断崖式下跌的终极担保——需求端根本不可能熄火。

但问题是,钱虽然多,却不一定会全部流进英伟达的口袋。

AMD正在证明一件事:作为“第二供应商”,它在英伟达的阴影里找到了自己的生存空间。

今年一季度AMD交出了一份相当有威慑力的财报,关键不在GPU卖了多少,而在它的EPYC服务器CPU——也就是大厂建AI集群时用来做“头节点”管理的配套芯片——份额正在加速上攻。

AMD已经把到2030年的服务器CPU年复合增长指引从18%直接翻倍上调到了35%以上。这意味着,随着AI推理工作量爆发,大厂们在抢GPU的同时,也在疯狂补仓配套的CPU。英伟达虽然在算力卡上无敌,但在CPU这块,它还得看AMD的脸色。

更直接的压力来自Cerebras。这家公司的WSE-3芯片把4万亿晶体管堆在一块晶圆上,自带44GB片上SRAM,完全绕开了让英伟达头疼的HBM内存供应链瓶颈。

OpenAI今年1月跟它签了100亿美元算力合同,4月又加码到200亿美元。为了锁定产能,OpenAI甚至接受了Cerebras提供的10亿美元贷款加股权认股权证这种复杂的金融安排。AWS也在今年3月首次在核心机房部署了Cerebras系统。

把这些拼在一起,你会看到一个清晰的图景:微软、谷歌、亚马逊这些超级买家,虽然一边在借钱疯狂砸向AI基建,但另一边也在搭建一个“去英伟达化”的对冲组合——AMD的CPU和GPU、Cerebras的晶圆级系统、再加上各自自研的ASIC芯片,形成一个多点备份的采购矩阵。它们不是要彻底放弃英伟达,而是不想被英伟达一家锁死。

所以英伟达的处境其实是这样的:

需求端被云巨头的“债务型资本开支”焊死了一个大底,短期内不可能崩;但竞争端,AMD在吃配套CPU的红利,Cerebras在吃无HBM瓶颈的推理专用红利,再加上各大厂自研ASIC的分流,英伟达的份额天花板正在被一点点压低。这才是当下AI芯片战争最真实的博弈状态。

别把“好公司”当成“好交易”

对于英伟达即将于5月20日发布的财报,美股投资网在短期战术层面持谨慎态度——更准确地说,短线偏空或震荡。

需要先澄清一点:这并非因为我们看空英伟达的基本面。英伟达仍然是AI产业链中最核心的公司之一,长期逻辑并未动摇,我们也会坚定持有。

但问题在于,好公司不等于好交易。

尤其在财报前夕,市场预期已被推至高位,期权价格昂贵,短线交易的赔率并不舒适。我们短期谨慎,主要基于以下四个原因。

预期已经过高。

市场当前关心的,已经不是英伟达能否超越官方指引,而是能否超越那个被机构暗中抬高的“隐形门槛”。它需要证明的不是“自己很好”,而是“比所有人想象的还要好”。这个门槛在短期内并不容易跨越。

历史交易规律指向非对称的下行风险。

过去五次财报,英伟达每次营收与利润均超预期,但其中有四次股价反而下跌。这并非基本面恶化,而是财报前投机性多头仓位过度拥挤。当数字落地后,无论是否超预期,获利了结都成为最自然的选择。

期权市场正处于高溢价陷阱。

当前隐含波动率已升至61%,市场定价的财报后双向跳空幅度约为8%至10%。此时买入看涨或看跌期权,权利金成本极高。即便方向判断正确,若实际涨幅未大幅超出预期,财报后的波动率崩塌(IV Crush)也会迅速吞噬合约的时间价值。

直接买入跨式或宽跨式策略,赔率并不有利。相对更安全的结构是卖出宽跨式组合或采用垂直价差——赚取的是高波动环境下的时间价值衰减,而非押注单边方向。

供应链的硬性约束压制了“无限超预期”的可能性。

英伟达当前面临的并非需求不足,而是产能受限。CoWoS-L先进封装的良率爬坡(尤其是多芯片拼接时的热翘曲问题),以及HBM内存2026年产能已被云巨头提前锁定,均是短期内无法通过资金解决的物理瓶颈。

这意味着,即便需求持续旺盛,英伟达在未来几个季度也很难给出颠覆性超预期的出货指引。

从技术面看,股价上方240美元附近是历史高点连线形成的强阻力带,突破需要极高的成交配合;下方193至195美元区域为密集成交区,叠加200日指数移动平均线已攀升至184.73美元,构成了较为坚实的支撑带。财报后的跳空幅度大概率落在8%至10%之间,但方向存在高度不确定性。

那么长线投资者该如何应对?反而简单。

如果财报后市场因“行政审批延迟”或“封装良率短期波动”等暂时性问题产生非理性抛售,那恰恰是逢低加仓的战略窗口。

因为决定英伟达长期价值的关键变量——全链路光电网络垄断、LPX异构推理架构的防御壁垒、以及被行政冻结的中国与中东订单池——均未发生任何实质性动摇。市场只是在为短期的噪音买单。

好了,以上就是我们对英伟达这份财报的完整推演。你的交易思路是什么?欢迎在评论区留言,一起碰撞一下——看看是不是英雄所见略同。

如果你觉得我们的分析对你有帮助,记得转发给你的朋友。本文转发过1000,我会送全球粉丝一只精心筛选的大牛股。

如果你还没有关注我们美股投资网的 小红书和抖音号,立即关注,不然你会错过很多重磅分析。