我最近盯着SpaceX研究了一个月,越看越觉得,这次IPO的机制设计确实牛B。未来半年的资金剧本提前泄露好了!

很多人关心的问题是,SpaceX上市之后会不会被炒作,会不会被操控,会不会像很多热门IPO一样,上市几天疯狂拉升,然后一路腰斩。

但如果把招股书、解禁安排、指数纳入规则、借券机制以及资金流模型全部放在一起看,你会发现,这场游戏其实从一开始就把大部分剧本写好了。

先记住两个价格。

一个是135美元。

另一个是175.50美元。

这两个数字,很可能决定SpaceX未来几个月的大部分走势。

如果股价跌到135美元以下,承销商手里大约还有110亿美元的绿鞋稳定机制资金,30天有效,相当于公开告诉市场:这里有人托底。

而另一边,如果股价持续站上175.50美元,事情就开始变得有趣。

按照规则,在Q2财报公布前的10个交易日里,只要其中5天收盘价高于175.50美元,内部人解禁额度就会自动增加10%。

也就是说,从七月底开始,股价涨得越猛,八月份能够释放出来的筹码反而越多。

于是,一个非常微妙的平衡出现了。

下面有买墙。Buy Wall

上面有卖闸。Sell Wall

前两个月,大概率会被夹在两个价格之间。

所以你说这是操控吗?

其实不是。

因为规则全部白纸黑字写在招股书里。这不是阴谋,而是阳谋。

整个华尔街市场都知道规则,但依然必须按照规则行事。这才是最有意思的地方。

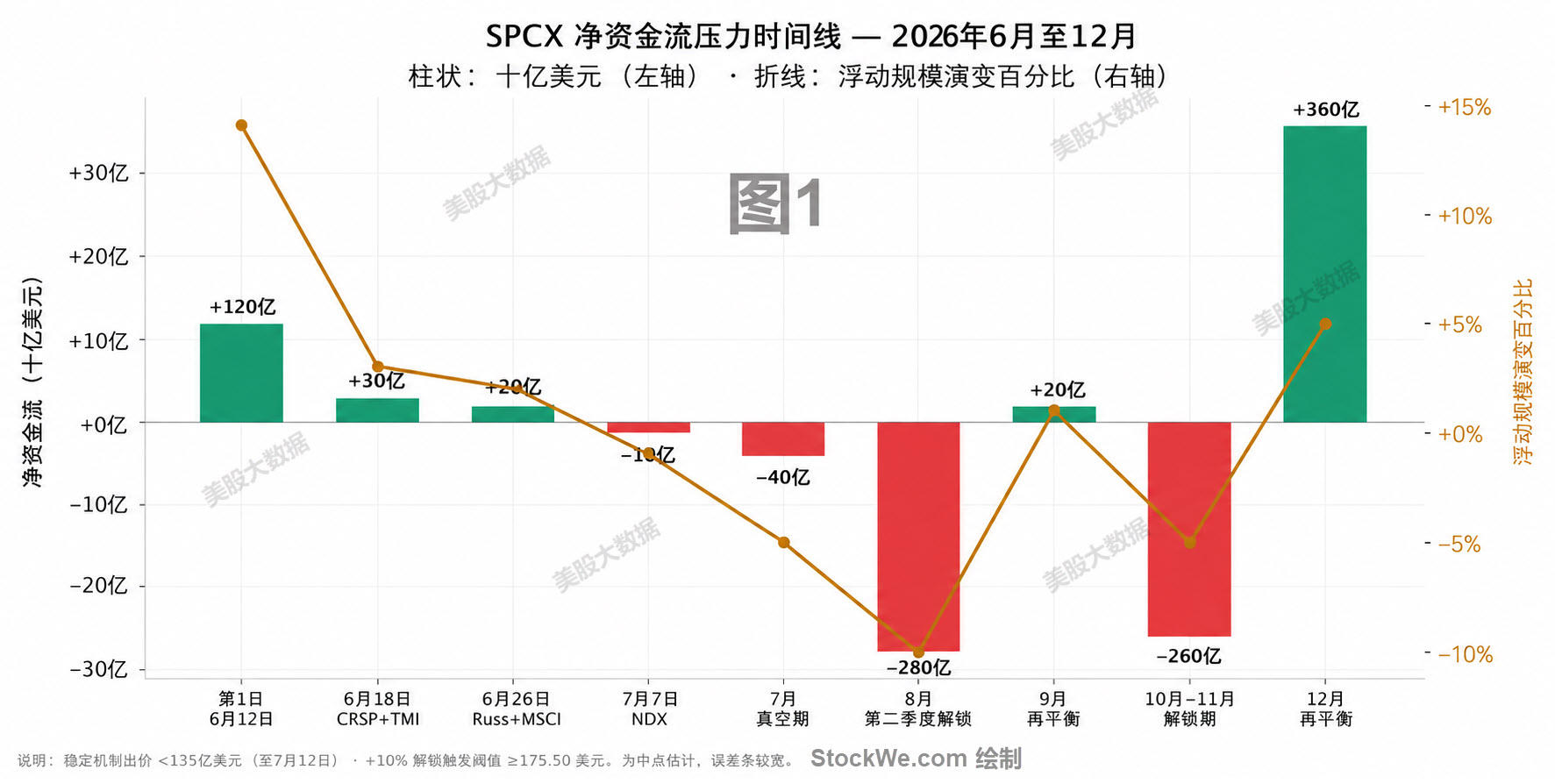

真正要看的,不是资金金额,而是资金占流通盘比例

很多人看到图一,会被那些几百亿美元的柱子吓到。

但其实,柱状图反而容易让人产生误判。

真正关键的是上面那条橙色曲线。它代表的是净资金流占当时流通盘的比例。

根据美股大数据 StockWe.com 首日净买盘大约120亿美元,占流通盘接近14%。

这可能是今年全球最大的单日资金流事件之一。

而八月份那根最吓人的负280亿美元,看起来像是天崩地裂。

实际上,因为那时候流通盘已经扩大了三倍左右,所以真正对应的影响只有大约10%。

绝对金额越来越大,并不意味着冲击越来越大。

因为流通盘也在同步膨胀。市场最容易犯的错误,就是只看金额,不看比例。

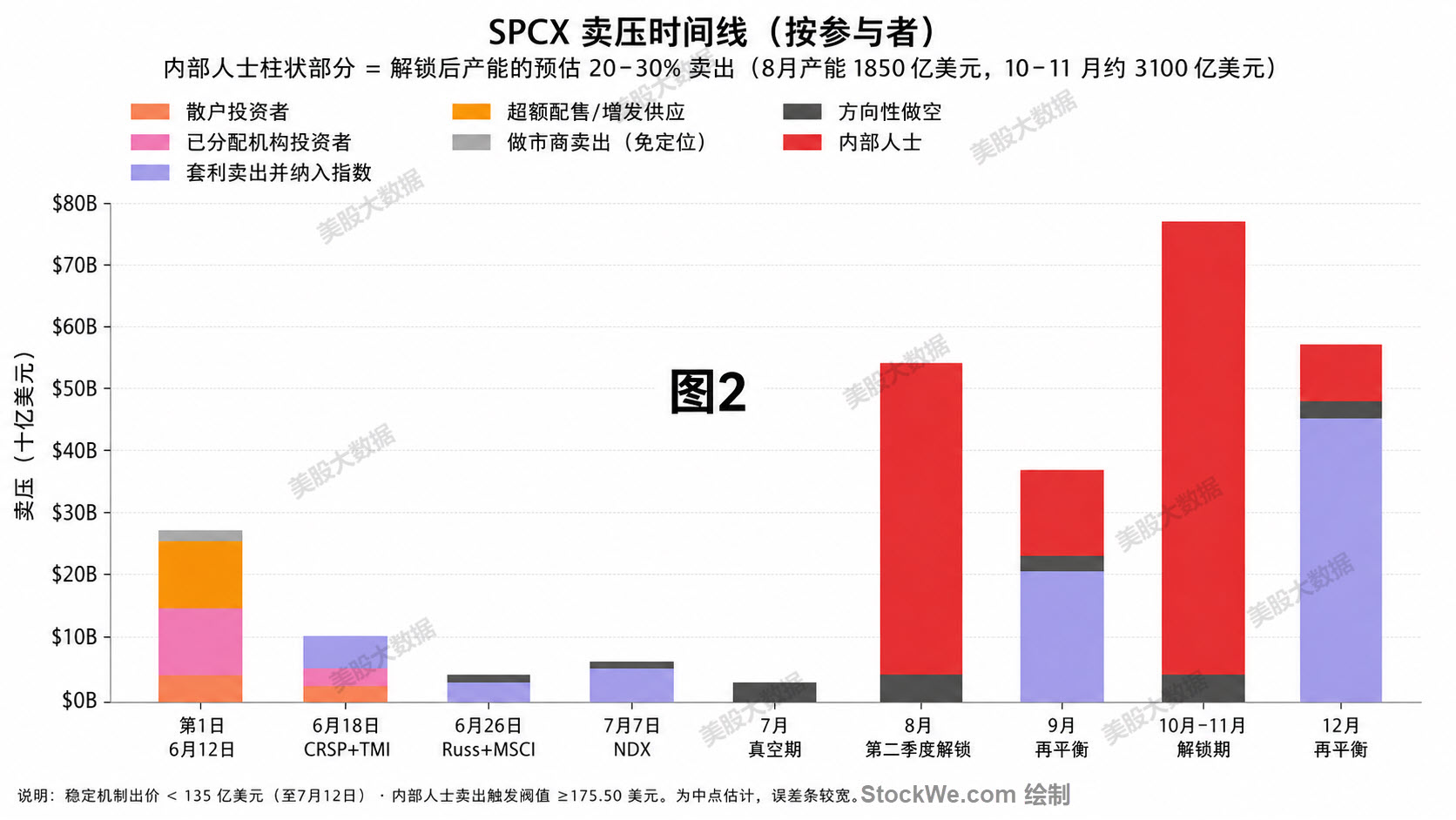

真正的主角,不是散户,而是指数套利资金

如果按照时间线去看图二和图三,会发现整个故事的主角,其实不是散户,也不是长期机构。

而是那批紫色的指数套利资金。

这些资金最聪明的地方在于,它们知道未来一定会有人接盘。

因为指数基金必须买。

6月18日CRSP+TMI纳入。

6月26日Russell和MSCI纳入。

7月7日纳斯达克100快速纳入。

指数基金被规则按着头买入。

于是套利资金在上市第一天集合竞价阶段,就提前囤货。

规模大约100亿美元。等到指数基金到时间买入时,再原价交货。

整个过程几乎是确定性的套利。

很多投资者把目光全部集中在7月7日。认为纳入纳指那天一定最热闹。

实际上恰恰相反。

因为该买的人,早在三周前就已经买完了。

所以最热闹的那一天,反而是净流量最安静的一天。

根据美股投资网经验,华尔街最喜欢做的事情,从来不是追热点。而是提前埋伏热点。

真正赚钱的时间,往往发生在新闻出来之前。

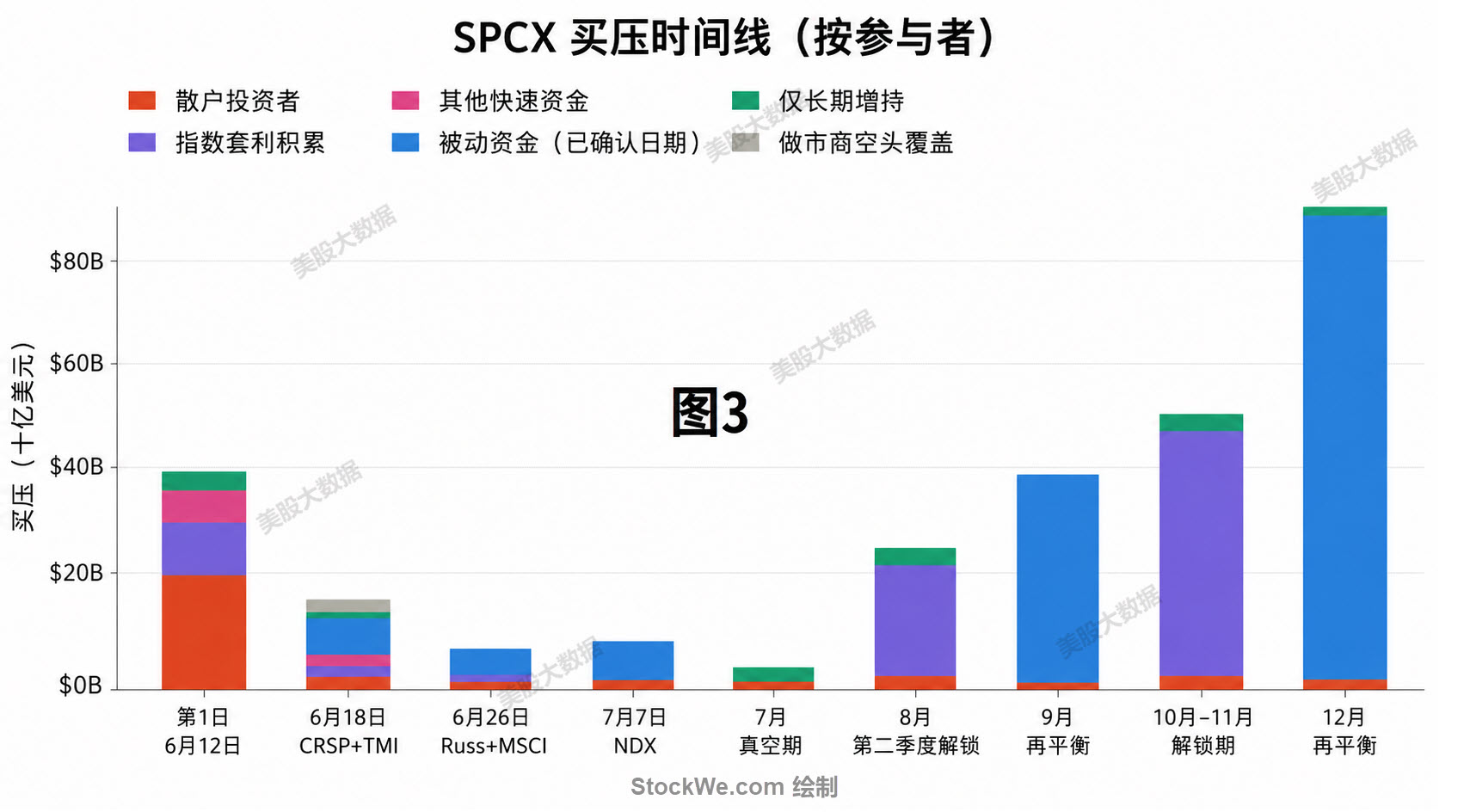

更有意思的是,这套机制会自己形成闭环

九月份,指数调仓预计会带来接近380亿美元的机械买盘。

十二月份,这个数字进一步扩大到900亿美元左右。

而资金来源,很可能恰恰来自之前的解禁。

整个循环大概是这样:

解禁->流通盘扩大->指数权重提升->被动资金被迫增配->机械买盘增加。

新的资金再去吸收下一轮解禁。

于是卖压又变成下一次买盘的来源。

机制套机制。循环套循环。

形成一个几乎自我强化的闭环。

这也是为什么很多超级大市值公司,最后都会越来越被动资金化。

因为指数基金根本不需要思考。它们只负责执行。

七月份,可能是最微妙的一段时间

从表面看,七月份是一个真空期。

- 没有大规模调仓。

- 没有指数纳入。

- 也没有解禁。

看起来风平浪静。

但实际上,这可能是整个半年最敏感的阶段。

因为175.50美元的考核窗口就在七月底。

如果股价能够连续满足条件,八月份内部人的额外解禁额度就会自动增加10%。

于是问题来了。

谁最希望触发?

谁最不希望触发?

谁会提前布局?

谁又会在关键时刻出手?

市场上的各种力量,很可能都会在这个阶段开始暗中较劲。

表面平静。

水下激流。

有时候,没有流量事件的时间窗口,反而最容易发生故事。

八月,全年最大的压力测试来了

真正的大考,出现在八月。

Q2财报公布之后,将迎来第一轮大规模解禁。

最高释放比例达到30%。

对应额度接近1850亿美元。

美股投资网获悉,这是全年最大的净卖压窗口。按照模型估算,净卖压大约280亿美元。

当然,这并不意味着1850亿美元会全部卖出。

历史经验显示,真正的抛售比例通常只有20%到30%。

但即便如此,这仍然是全年最大的供给冲击。

市场最终能否承受住这一轮压力,将决定SPCX后面的走势。

如果八月能够顺利消化。

那么后面的大部分挑战,都只是重复之前的剧本。

九月有人接

十月十一月再挖一个坑。

九月份,预计有380亿美元左右的指数调仓资金进场。

相当于有人出来接一部分筹码。

市场得到喘息机会。

但真正的第二轮考验在十月和十一月。

Q3解禁叠加连续解禁窗口。

预计净卖压达到260亿美元。

这可能形成全年第二个低谷。

扛不住的人,会选择提前离场。

而能够熬过去的人,则有机会迎来最后的大戏。

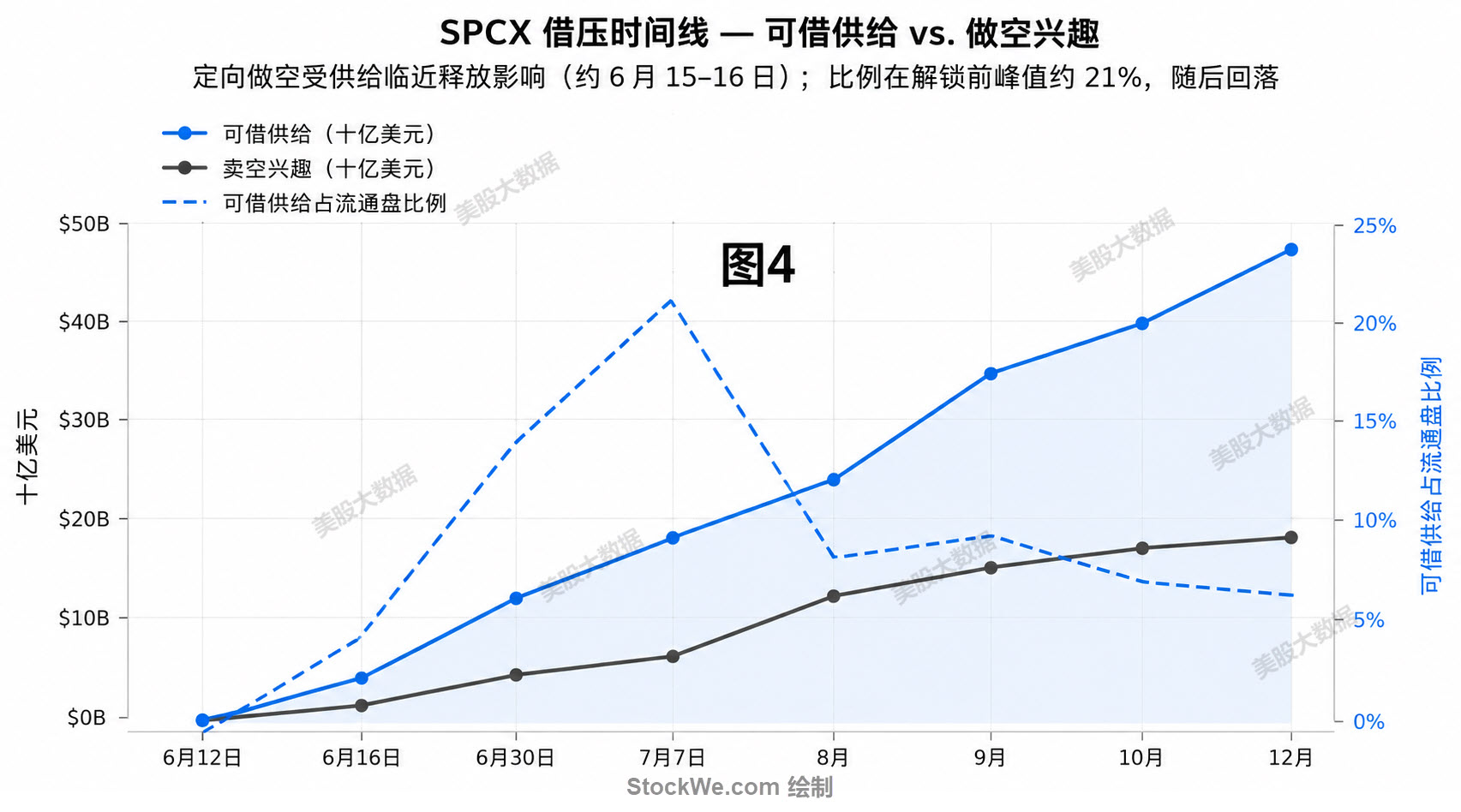

十二月,可能是空头最不想看到的时间

全年最大的机械买盘,预计出现在十二月。

规模接近900亿美元。

这也是图三中蓝色柱子最高的位置。

很多人以为随着流通盘扩大,做空会越来越容易。

但图四显示的结果恰恰相反。

新股上市初期,市场几乎借不到券。

真正能够建立方向性空头仓位,要等到6月15日至16日之后。

三周以后,借券供给才逐渐增加。

但一个反直觉的现象出现了。

可借券占流通盘的比例,在七月初达到大约21%的峰值之后,就开始一路下降。

因为流通盘扩大的速度,比借贷池扩大的速度更快。

也就是说,随着时间推移,空头并不会越来越舒服。

反而会越来越难。

到了十二月,不仅借券比例下降,还要面对全年最大规模的机械买盘。

这对于空头而言,并不是一个友好的环境。

美股大数据 StockWe.com 最后总结一下

六月,是机制性净买入阶段。

结构偏暖,属于顺风局。

七月,是看似平静、实则暗流涌动的真空期。

175.50美元的考核窗口,可能成为市场博弈最激烈的地方。

八月,是全年最大的压力测试。

1850亿美元解禁额度,是决定中期趋势的关键节点。

九月,380亿美元指数调仓资金部分接盘。

市场重新获得平衡。

十月至十一月,第二轮解禁冲击到来。

真正的分歧将进一步扩大。

而十二月,则可能迎来全年最大的机械买盘。

900亿美元左右的被动资金,将成为空头最大的噩梦。

如果把整个过程放在一起看,你会发现,SPCX未来半年的走势,其实不像一场自由市场的混战。

更像是一部提前写好剧本的大戏。

所有参与者都知道下一幕会发生什么。区别只在于。

谁能提前看到剧本。

谁又会成为剧本的一部分。

VIP订阅链接(用美国的浏览器打开):https://StockWe.com/vip