今天的美股,暂时从上周五的科技股抛售里缓过一口气。

美东时间周一,三大指数全线收涨:标普500涨约1.2%,道指涨306点,纳指涨约2.1%。真正的主角不是道指,也不是小盘股,而是科技权重和半导体链条。费城半导体指数大涨约3.8%。市场的情绪修复很明显。

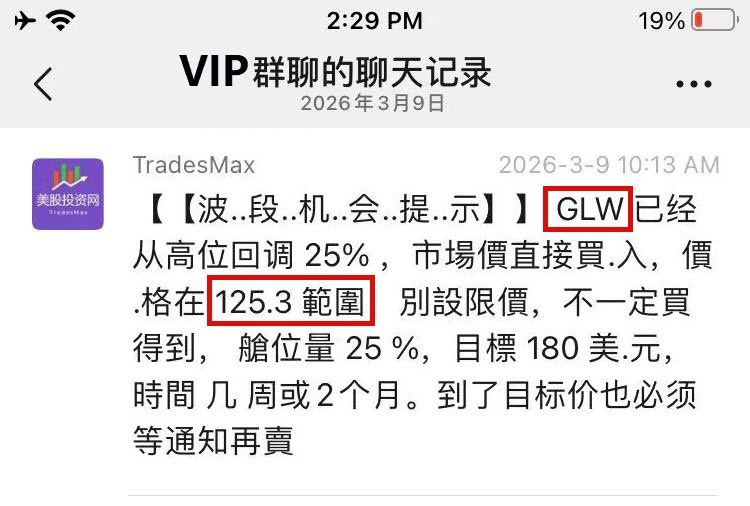

在这一轮修复行情里,我们的 2026 年必買股康宁 GLW,今天狂飙近16%。

2026年初,我们美股投资网在全网免费公开推介GLW时,价格仅85.33美元。截止目前,这只曾被市场视作“传统玻璃制造商”的公司,已经整整翻了3倍。

第二次提醒是在VIP社群以125.3美元明确加仓,目前又是接近翻倍的涨幅。我们不止一次在全网明确表示:非常看好GLW。

文章回顾:

美股2026年必买10只股【中集】不为人知的潜力公司

触发今天暴涨的原因,是康宁正式推出了GlassBridge玻璃桥光互连技术。这不是一次常规的产品迭代,而是直接切入了AI数据中心最核心的痛点:传统电互连方案在扩展性上的物理瓶颈。

简单来说,随着AI集群从万卡向十万卡甚至百万卡规模演进,传统铜缆和可插拔光模块在带宽密度、功耗和传输距离上都面临天花板。康宁的GlassBridge技术利用玻璃基光波导作为传输介质,直接适配下一代共封装光学(CPO)架构,能够在更小空间内实现更高带宽、更低功耗的光互连。

在英伟达、博通等芯片巨头纷纷押注CPO的背景下,康宁凭借其在玻璃材料科学领域半个多世纪的积累,正在从“光学器件供应商”升级为“AI数据中心基础架构的定义者之一”。

韩国5180 亿美元的芯片豪赌

如果说康宁的技术突破是公司自身的硬实力,那么今天引爆整个半导体板块的,则是一个国家层面的"All in"信号。

韩国于当地时间6月29日正式宣布,三星电子和SK海力士将联手在韩国西南部地区投资800万亿韩元(约合5180亿美元),打造全新的AI芯片制造与数据中心枢纽。这不是建一两座工厂,而是一个庞大的生态系统工程。

三星和SK海力士将各自在该地区新建两座超级晶圆厂(Fab),并配套建设大规模的AI数据中心和先进封装设施。为了支撑这些设施,当地规划了高达8.4吉瓦(GW)的电力配套,并计划到2035年将AI数据中心投资总额扩大至1000万亿韩元以上。

这5180亿美元中,有相当大比例将用于购买芯片制造设备。这直接刺激了美股半导体设备三巨头的暴涨——应用材料(AMAT)单日大涨约10.82%,年内涨幅突破170%;泛林集团(LRCX)和科磊(KLA)也迎来了强劲的资金涌入。Cantor Fitzgerald维持AMAT"增持"评级,目标价高达850美元。之前华尔街一直在担忧"AI变现慢导致算力投资无法持续"。

韩国的巨额资本支出(Capex)计划给市场打了一剂强心针,带动了英伟达和AMD等算力核心标的的集体反弹,直接拉动纳斯达克指数单日大涨超2%。这5180亿美元证明了什么?

这个事件是理解当前AI产业周期的完美切入点,它至少证明了三个核心逻辑:

1. AI硬件周期的"天花板"比华尔街想象的更高、更久

华尔街的分析师往往盯着软件端(比如ChatGPT赚了多少订阅费)来推算硬件端的投资上限。但5180亿美元的真金白银证明,产业界的巨头们看到的需求远大于目前市场的认知。

李在明在发布会上明确表示,全球人工智能竞赛已演变为国家间的竞争,"速度是唯一的生存之道"。从云端大模型到未来的自动驾驶、具身智能(物理AI),算力和内存的需求是指数级的。硅谷的科技巨头和亚洲的制造巨头都在用脚投票——宁可过度投资,也绝不能在算力军备竞赛中掉队。

2. "HBM + 先进封装"已成为AI的真正咽喉

如果说英伟达的GPU是AI的大脑,那么内存就是输血管。目前AI算力的最大瓶颈早已不是计算速度,而是"内存墙"——数据传输的速度跟不上计算的速度。

三星和SK海力士此次加码的核心正是HBM和先进封装。韩国的计划是在五年内将DRAM生产能力翻倍,并预计全球内存市场将在五年内增长四倍。SK海力士已成为HBM芯片的主导供应商,这一持仓使其本月成为韩国市值最高的上市公司,25年来首次超越三星。这证明了AI芯片的竞争已经从单一的逻辑芯片,全面转向了"算力+存储+封装"的系统级竞争。

3. "淘金不如卖铲"的商业模式再次被验证

当三星、SK海力士为了争夺AI时代的话语权而砸下5180亿美元时,不论最后谁的HBM芯片卖得更好,他们都必须先向应用材料(AMAT)等设备商采购光刻机、刻蚀机和薄膜沉积设备。这也是为什么在这场豪赌中,美股的设备商反而享受了最高的确定性和最夸张的股价涨幅。

SpaceX纳入纳指100

如果说RKLB和IRDM的交易是产业主动整合,那么SpaceX纳入纳斯达克100,则代表了被动资金的“强制配置”。

纳斯达克已证实,SpaceX将于7月7日正式纳入纳斯达克100指数,这距离其6月12日上市仅15个交易日,创下史上最快纳入纪录。

这一“特快通道”得益于纳斯达克今年新设的规则:允许新上市公司在第七个交易日根据市值排名,若进入前40名,则在第15个交易日纳入指数。同时,纳斯达克还取消了“公众持股比例不低于10%”的旧规——SpaceX上市时仅发行了约4%的流通股。

纳入将引发指数跟踪基金的强制买入。摩根大通估计,SpaceX纳入纳斯达克100后可吸引约43亿美元的被动资金流入。SPCX当天上涨约7.2%,正是对这一预期的提前反应。

但问题也随之而来:

SpaceX当前市值约2万亿美元,对应2025年约187亿美元营收的估值倍数超过100倍,且公司2025年净亏损达49亿美元,2026年一季度仍在亏损。更关键的是,标普500指数因维持“连续四季度GAAP盈利”的准入门槛,拒绝为SpaceX放宽标准——这意味着以退休金为代表的“价值导向”资金并不会参与此次配置。

对于持有QQQ等纳斯达克100指数基金的数百万投资者而言,他们将“被动”成为SpaceX的股东,无论是否看好这家公司。这一机制本身并不代表对SpaceX投资价值的背书,而是指数规则变更下的客观结果。