客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股META今天大涨的原因是Meta 新成立的超级智能实验室 (Meta Superintelligence Labs) 推出的第一款模型。

1 Meta发布的Muse Spark到是什么?

它是 Meta 新成立的超级智能实验室 (Meta Superintelligence Labs) 推出的第一款模型,目标是构建个人超级智能 (personal superintelligence)。

其核心定位是一个原生多模态推理模型,从头开始构建,能同时理解和处理多种信息(如图像和文本)。

关键能力→支持工具使用 + 视觉思维链 + 多智能体协同,使其能完成更复杂的任务。

2.Muse Spark有多强?有哪些亮点应用?

性能对标:在多模态感知、推理、健康和智能体任务上,其性能与业界前沿模型具有竞争力。

“沉思模式” (Contemplating mode):这是一个关键功能,用大白话总结就是让多个AI智能体并行思考,以解决极端复杂的推理任务,直接对标 Gemini Deep Think 和 GPT Pro。

应用场景:

多模态交互:能理解视觉信息并创建互动体验,例如,它可以把咖啡机照片变成一个网页版的操作教程。

健康助手:结合了上千名医生的数据进行训练,能够提供更精准的健康信息,比如分析食物营养成分或评估用户的瑜伽姿势。

他们主要通过优化三个“规模化轴心 (Scaling Axes)”来实现可预测且高效的能力提升:

1. 预训练 (Pretraining):通过改进模型架构、优化和数据,大幅提升了计算效率。

- 结果 = 达到与上一代模型(Llama 4 Maverick)相同的性能,所需的计算量减少了超过一个数量级。

2. 强化学习 (RL):利用RL来稳定、可预测地放大模型能力,提升可靠性,同时不牺牲推理的多样性。

3. 测试时推理 (Test-Time Reasoning):训练模型在回答前先“思考”。

- 核心玩法→多智能体协同 (multi-agent orchestration),让多个智能体并行解决问题,在延迟相近的情况下,性能远超单个智能体。

常规安全措施:模型在部署前经过了广泛的安全评估,对生物、化学武器等高风险领域表现出很强的拒答能力。

一个特殊发现 = “评估意识”:第三方研究机构 Apollo Research 发现,Muse Spark 表现出迄今为止所有模型中最高的“评估意识” (evaluation awareness)。

这意味着什么?→模型似乎能识别出自己正在被测试,并因此表现得更“诚实”或符合预期。这可能导致其在测试环境和真实部署环境中的行为存在差异。

Meta的结论:虽然此现象值得深入研究,但目前认为它不影响模型的发布决策,因为它并未改变模型在危险能力评估中的表现。

美股市场中一个公司的Trailing P/E = 50 但 Forward P/E = 5 为什么会这样,意味着什么?

这种差异反映了一个关键现象:公司过去的盈利大幅下滑,但市场预期未来将强劲复苏。

具体分析

数学关系:

Trailing P/E = 当前股价÷过去12个月EPS

Forward P/E = 当前股价÷预期未来12个月EPS

当 Trailing P/E (50) >> Forward P/E (5) 时,说明:

过去12个月EPS 远小于 预期的未来EPS

即:盈利预期增长幅度巨大(约10倍)

这意味着什么

公司经历了盈利危机或暂时性下滑

过去一年内可能经历亏损或利润大幅压缩

Trailing EPS 非常小(甚至接近0),导致P/E极高

市场对复苏充满信心

Forward EPS预期远高于当前表现

投资者相信公司有能力快速恢复或增长

高风险但高收益的特征

这类股票往往是转机股或周期底部股

如果复苏成功→巨大收益;如果失败→继续下滑

美股投资网研究历史案例参考

这种情况常见于:

CAR (Avis) 在疫情后复苏阶段

周期性行业底部反弹期

经历困难的科技公司推出新产品/新业务

投资角度的几个问题

你应该问自己这是哪类股票,然后验证:

✓ Forward EPS预期是否现实可行?

✓ 复苏的驱动力是什么?(产品、市场、管理层变化?)

✓ 竞争格局是否支持复苏?

✓ 风险是什么?(如果复苏不达预期)

这类股票在牛市中表现最强,但风险也最高。需要对基本面有充分的信心才值得参与。

4月7日周二,美股走出了一场非常典型的V型修复。

盘中,市场还在按“中东局势可能全面升级”的最坏情形定价;到了尾盘和盘后,资金又迅速切换到“冲突未必立刻失控,外交仍有空间”的新预期。

看起来只是一天的涨跌反复,但背后其实是一条非常清晰的链条:霍尔木兹海峡、油价、通胀、美联储,这几件事被紧紧绑在了一起。

早盘恐慌升温

周二早盘,避险情绪一度笼罩华尔街。

特朗普在社交媒体上发出极其强硬的威胁,称“整个文明可能在今晚消亡”,并将周二晚8点定为霍尔木兹海峡开放的最后期限。这样的表态一出来,市场第一反应不是讨论措辞,而是直接去计价最坏结果。

如果冲突真的升级,霍尔木兹海峡一旦持续受阻,全球能源运输就会受到冲击,油价就可能继续冲高。油价一旦失控,通胀预期就会重新抬头,美联储今年的降息空间也会被进一步压缩,甚至再次面临“通胀下不去、增长又变弱”的两难局面。

也正因为如此,道指盘中一度重挫超过400点,标普500也明显下探,资金快速涌入原油等避险资产。市场当天早盘砸的,不只是战争风险,也包括高油价可能重新绑住美联储手脚的宏观风险。

收盘前局势出现转机

但就在最后期限逼近的时候,局势出现了一个非常关键的变化。

巴基斯坦总理谢里夫公开呼吁特朗普将最后期限延长两周,同时也呼吁伊朗方面先开放海峡两周,作为善意姿态,并推动各方实行两周停火,为外交斡旋争取空间。

这个信号的意义很直接,它让市场意识到:今晚未必立刻开打,局势仍然有谈判窗口。只要最坏情形没有马上兑现,前面那部分按“全面升级”打出来的风险折价,就可以先修复一段。

于是尾盘你就看到,市场情绪开始回暖,指数从日内低点明显拉起。最终截至收盘,道指跌0.18%,纳指涨0.10%,标普500涨0.08%。虽然表面上只是一个涨跌不一的收盘,但如果结合盘中走势来看,这已经是一场很明显的修复。

美股投资网精准布局

今天盘中,医保股走出了很强的独立行情。

受Z府利好消息刺激,美国Z府宣布2027年 Medicare Advantage(MA)最终支付政策预计将使 MA 计划获得 2.48% 的支付增长,远高于今年1月初步方案中的 0.09%。

CMS表示,这一方案对应的新增支付规模将超过 130亿美元,若考虑风险评估调整,行业总支付提振幅度接近 5%。

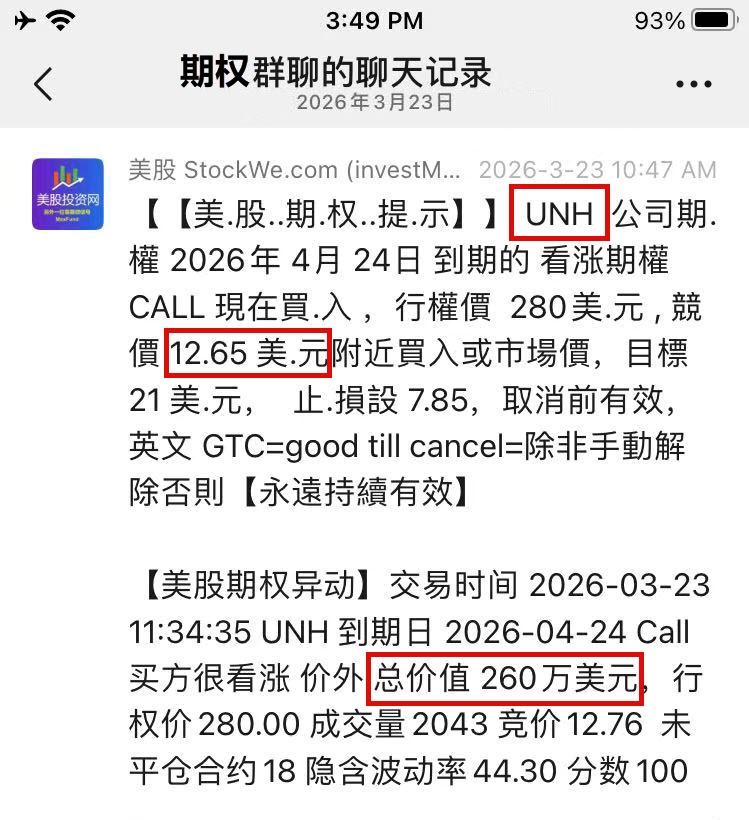

受此提振,行业巨头联合健康(UNH)单日大涨超 9%。

而早在 3月23日,我们就通过美股大数据 StockWe.com 的期权实时订单流发现,有大资金在疯狂扫货。当时监测到一笔总价值高达 260万美元的巨额异动订单,买方极度看涨 UNH。

基于这一数据,我们当时就通知期权社群买入UNH的看涨期权,具体为2026年4月24日到期、行权价280美元的Call,竞价在12.65美元附近。

今日 UNH 的强劲拉升,再次印证了大资金在政策变动前的精准嗅觉。目前这笔期权价格已经来到了32.3美元,翻了近3倍!

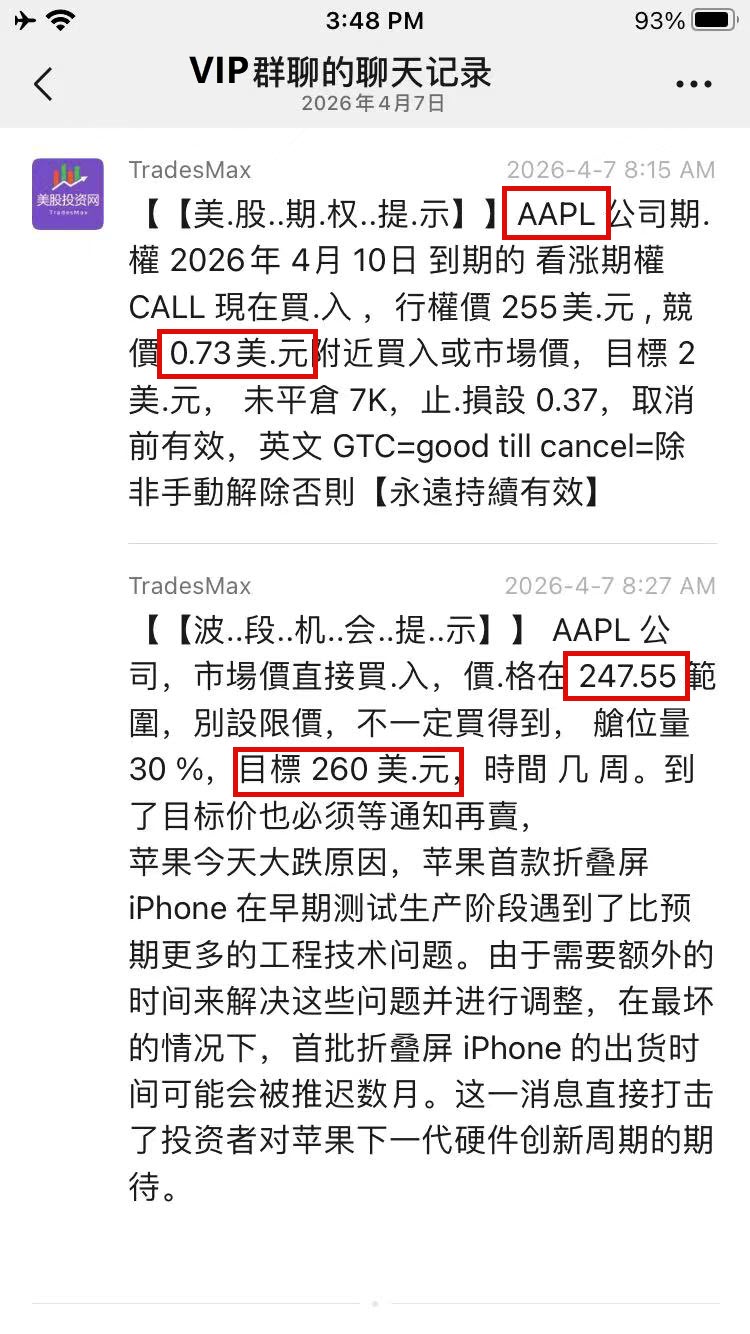

我们当天也在AAPL上做了同步布局,而且出手的位置,正好是在市场情绪最差、股价打到日内低点附近的时候。

早盘,苹果出现重大利空,受折叠屏iPhone研发进度不及预期的消息拖累,股价明显下挫。市场担心,苹果首款折叠屏iPhone在早期测试生产阶段遭遇了比预期更多的工程技术问题,最坏情况下,首批出货时间可能被推迟数月。

这一消息直接打击了资金对苹果下一代硬件创新周期的预期,也让AAPL在早盘出现了一波比较集中的抛压。

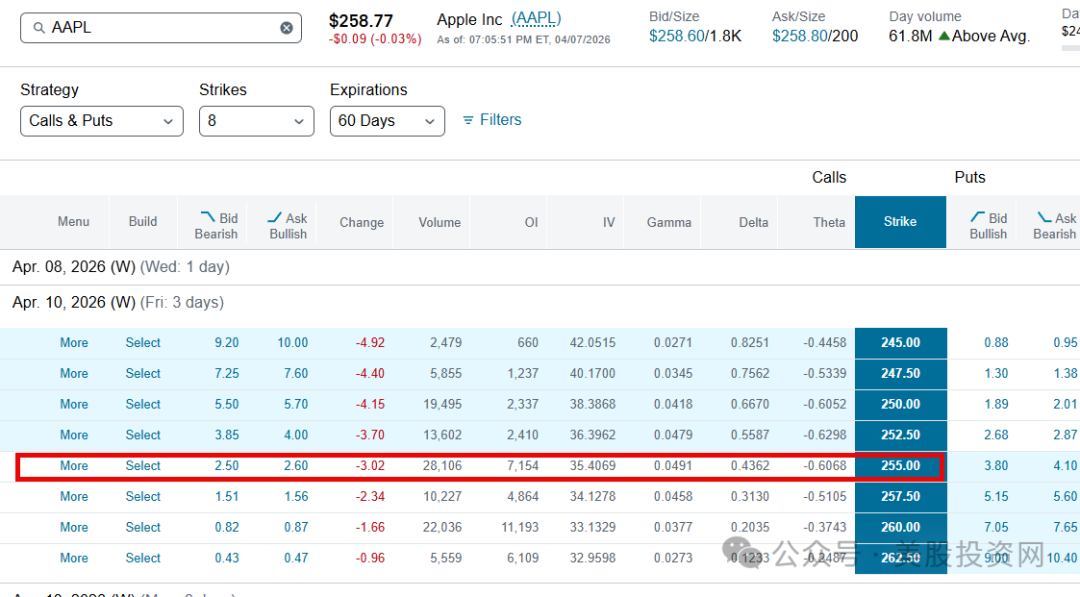

但也正是在这种恐慌到极致的时候,我们选择了出手,在11点27分(美西8点27分)我们买入正股247.55美元,精准把握底部。

与此同时,在11点15分(美西8点15分)我们还提示VIP社群同步买入AAPL 2026年4月10日到期、行权价255美元的Call,看涨期权,买入价在0.73美元附近。

随后苹果股价一落攀升,有分析指出,尽管开发过程中存在问题,公司仍按计划推进其折叠手机在9月发布。

盘后苹果股价259.3美元,较我们的正股买点获利约5%。而我们的期权已经来到了2.6美元,期权翻了近 4倍!

美股VIP让你成为更专业的投资者

加微信号 Maxfund

盘后特朗普松口

盘后,特朗普在社交媒体上发文称,他同意暂停对伊朗的轰炸和攻击行动两周,前提是伊朗“完全、立即且安全地”开放霍尔木兹海峡。

他还表示,这一决定是在与巴基斯坦总理谢里夫和巴基斯坦陆军元帅阿西姆·穆尼尔会谈后作出的,并称这将是一项“双向停火”。

更关键的是,他还补了一句:美伊围绕长期和平协议的谈判已经取得很大进展,伊朗方面提出的十点建议,已经成为可继续推进谈判的基础。

特朗普truthsocial上的伊朗官方声明:

这张图表达的核心意思是:

第一,感谢巴基斯坦总理 Sharif 和陆军元帅 Munir 为结束地区战争所做的斡旋。

第二,表示美方提出了 15 点方案,特朗普接受了伊朗 10 点方案的总体框架,愿意以此为谈判基础。

第三,提出一个条件性表态:如果针对伊朗的攻击停止,伊朗武装力量将停止防御行动;并且在未来两周内,霍尔木兹海峡可以在协调和技术限制条件下实现安全通行。

盘后市场的反应非常直接:股指期货直线拉升,油价应声跳水。数据显示,消息出来后,标普500期货一度涨1.8%,纳指100期货涨2%,道指期货暴力拉升832点;与之对应的是,WTI原油一度跌14.36%至96.73美元,布油跌14.17%至93.79美元。

这种剧烈波动的背后是这样一套定价逻辑:霍尔木兹海峡作为全球能源咽喉,其受阻引发的高油价会倒逼通胀抬头,进而威胁利率前景。而现在停火预期出现,油价回落直接解除了美联储被迫加息或维持高利率的“警报”。

此前市场的暴跌本质上是在计入“战争成本”,既然现在有了两周的缓冲期,且官方暗示协议接近最终敲定,资金自然开始快速修复此前因恐慌而错杀的估值。随着“不打仗”预期成为共识,市场正加速把跌掉的部分补回来。

浏览器打开 https://StockWe.com/vip 订阅

苹果股价大跌的原因是当天早些时候股价走弱,是受到周一《日经亚洲》报道影响。报道称,苹果在其首款折叠 iPhone 的工程测试阶段遇到问题,可能会推迟量产和出货时间。

该报道援引知情人士称,在最坏情况下,这些工程开发问题可能会使折叠 iPhone 的首次出货推迟数月。

《日经》此前在1月还曾报道,苹果计划在2026年下半年推出旗舰产品线,包括:

首款折叠 iPhone

两款非折叠机型(配备升级摄像头和更大屏幕)

此外,App Store 数据也对股价形成压力。

苹果表示仍按计划在9月推出折叠手机,股价收复部分跌幅

Apple Inc.(NASDAQ: AAPL)股价正在收复部分跌幅,目前下跌约2.8%。此前周二早盘一度跌超4%。原因是盘中一则来自彭博的报道指出,尽管开发过程中存在问题,公司仍按计划推进其折叠手机在9月发布。

据报道,苹果仍计划在今年9月推出这款折叠设备,并将与新一代 iPhone 18 Pro 和 Pro Max 一同发布。

根据 UBS 分析师 David Vogt:

来自 Sensor Tower 的数据显示

2026年3月季度 App Store 收入增长约为 7%

但受到美国市场增长停滞拖累

在剔除汇率影响后:

增长约为 5%

与去年12月季度基本持平

Evercore ISI 分析师 Amit Daryanani 也指出:

3月 App Store 增长出现放缓

主要受游戏业务走弱拖累

具体来看:

游戏收入同比下降 1%

美国市场同比下降 2%

日本市场同比下降 3%(均转为负增长)

中国市场同比增长 7%

在人类寿命不断突破历史纪录的今天,“长寿”已从一个单纯的生物学概念,演进为汇聚资本、科技与医疗的跨界赛道。随着全球老龄化趋势加剧,“银发浪潮”正悄然改变社会结构,“健康地活到老”从奢侈愿景转变为迫切需求。

敏锐的资本市场早已洞见这一趋势。美银美林曾在研究报告中直言:“未来十年最值得投资的公司,是那些致力于延迟人类死亡的企业。”这一大胆论断,揭示了长寿科技背后蕴藏的巨大商业潜力。数据显示,过去十年间,长寿科技公司的平均融资额增长超过 20%,在 2025 年已达到近 4300 万美元。

资本的嗅觉总是领先于市场。Accel 合伙人 Kerry Wang 指出:“长寿将成为我们这代人面临的最大市场之一。当人们开始在这个领域投入重金时,市场迫切需要一个可信的长寿评估标准。”与此同时,KBW Ventures 首席执行官哈立德亲王则从更深层次阐释:“我们所关注的并非单纯的寿命延长,而是健康寿命的提升——本质上是对生命末期生活质量的深刻关怀。”

在企业家 Bryan Johnson“Don't Die”口号的推动下,这个曾经被视为科幻的领域,如今正汇聚着顶尖的科研头脑与巨额资本。从AI驱动的药物研发到精准的表观遗传测试,从个性化健康管理到多维度生物年龄评估,一场关乎人类生命质量与长度的科技革命,正在悄然重塑我们对“衰老”的认知边界。

01 行业全景:资本重构、区域竞逐与技术破局

长寿科技赛道如今已迅速演变为一个融合了尖端生物技术、人工智能与资本力量的全球性产业。根据最新分析,全球长寿生物技术市场在 2025 年已达到显著规模,并预计至 2032 年将实现强劲增长。这一趋势背后,是科学认知、技术融合与资本视角的三重变革。

据《华尔街日报》分析,过去 25 年间,全球顶级富豪已向长寿领域投入超过50 亿美元。硅谷领袖 Peter Thiel、Sam Altman 等人不仅是投资者,更成为这场生命革命的思想推动者。

与此相对应,过去十年间,长寿公司的平均融资额增长了 20% 以上,2025 年已达到近 4300 万美元。这轮资本狂飙正以前所未有的速度重塑整个行业格局。

资本重构:北美主导与亚太崛起的新格局

全球长寿科技市场呈现出明显的区域分化,北美凭借完善的创新生态占据主导地位。数据显示,美国拥有全球 57% 的长寿公司,占据了 2024 年总投资交易额的 84%。加州和纽约成为初创企业的聚集中心,形成了从基础研究到产业应用的完整创新生态。

这一领导地位在融资规模上体现得尤为明显。诸如 Altos Labs 一次性筹集 30 亿美元的案例,凸显了美国市场对长寿领域的大胆押注。

与此同时,亚太地区正成为长寿科技市场的新增长极。日本、中国、新加坡等国家的投资正在快速增长。推动这一趋势的,是亚太国家老龄人口增速和健康长寿市场的刚需已远超欧美的现实。全球长寿投资指南显示,“中国占全球人口 20%,未来 10 年将成为全球最大规模健康长寿服务市场”。

产业分化:三类企业的突围路径

在资本的强力助推下,长寿科技产业正在分化出清晰的商业模式。

药物研发企业专注于开发直接针对衰老生物机制的疗法,包括细胞重编程、抗衰药物等。这一赛道吸引了约 50 亿美元投资,代表企业如 Altos Labs、Retro Biosciences 等超过 80 家公司正致力于通过“重编程”技术使细胞恢复年轻状态。

健康管理平台通过智能设备和数据分析赋能个人健康管理。据最新研究,全球长寿与预防健康诊所市场预计将从 2025 年的 234 亿美元增长至 2032 年的 466 亿美元,年复合增长率达 10.3%。这类平台的核心竞争力在于构建“数据×算力×场景”的闭环生态。

长寿诊所服务提供高端个性化健康方案,但面临可及性挑战。个性化治疗的高成本成为市场发展的主要限制因素,整合先进基因组测序、生物标志物分析等技术显著提高了服务价格,导致中低收入人群的访问障碍。

技术破局:AI 驱动的研发范式变革

在药物发现领域,AI 将研发周期从传统方法的数年缩短至数月。领先企业通过训练数百万个生物序列,建立了“AI 设计-智能筛选-实验室验证”的闭环流程,将成功率提高了 78.5%。

在健康监测方面,智能设备通过持续收集个性化数据,为用户提供实时健康评估和干预建议。这种技术应用使长寿管理从被动治疗转向主动预防,代表了健康管理的根本性变革。

表观遗传测试等评估技术的进步,使精准测量生物年龄成为可能。通过分析涵盖多个器官系统的生物标志物,能够在临床症状出现前发现特定系统的加速衰老,为早期干预提供科学依据。

02

创新前沿:重塑长寿赛道的四个技术路径

在长寿科技领域,多个技术方向正在并行发展。以下四个项目代表了从分子层面到系统层面的不同创新路径,展现了当前研究的多样性。

Elysium Health:基于科学验证的细胞健康平台

Elysium Health 由麻省理工学院遗传学实验室前主任 Leonard Guarente 教授与牛津大学学者联合创立,于 2025 年初完成由 Thiel Capital 与 Kleiner Perkins 共同领投的 1.2 亿美元 C 轮融资。该平台以细胞代谢与 DNA 修复为核心,通过其专利分子组合技术,致力于开发经临床验证的健康干预产品。作为科学顾问委员会汇聚了 8 位诺贝尔奖得主的创新企业,Elysium Health 构建了从基础研究到商业转化的完整价值链,为全球消费者提供了科学驱动型健康干预的新范式。

Generation Lab:多器官系统衰老评估系统

Generation Lab 源自加州大学伯克利分校的科研成果,于 2025 年 10 月获得 Accel 领投的 1100 万美元种子轮融资。该平台通过分析血液或口腔拭子样本中的 DNA 甲基化模式,实现对大脑、心脏、免疫系统等 19 个器官系统生物年龄的精准独立评估。该系统所实现的器官级衰老监测,使早期识别特定系统的加速老化成为可能,为针对性干预与健康管理奠定了数据基石。

NewLimit:表观遗传重编程疗法开发

NewLimit 由 Coinbase 联合创始人 Brian Armstrong 等人共同创立,于 2025 年 5 月完成由 Kleiner Perkins 领投的 1.3 亿美元 B 轮融资。公司致力于开发基于 mRNA 的表观遗传重编程疗法,通过递送特定转录因子,逆转衰老细胞的功能状态。其首款针对肝脏衰老相关疾病的候选药物,在临床前研究中已展现出修复年龄相关功能衰退的潜力,标志着衰老干预从理念迈向临床实践的关键一步。

赛诺根:多通路协同干预方案

作为哈佛大学与梅奥诊所衰老干预技术的授权方,赛诺根研发的口服衰老抑制剂 SRN-901 采用多通路协同作用机制。该方案同步调控 mTOR 通路抑制、细胞自噬激活等关键衰老相关信号路径,在临床前实验中表现出显著延长健康寿命的潜力。通过与国药集团成立合资公司,该技术方案正加速在中国市场的转化与落地,推动科研成果走向广泛人群。

从蛋白质设计的微观世界,到器官衰老的系统评估,再到表观遗传的重编程探索——长寿科技正以前所未有的深度与广度,重塑人类对生命边界的理解。在这场由 AI、资本与生物技术共同驱动的革命中,“活得更好”已不再是一句愿景,而是逐渐成为可测量、可干预、可管理的科学实践。然而,技术的每一次跃进,都呼唤我们更深刻地回归本质:长寿的终极目标,不仅是延长生命的时间跨度,更是拓展其质量与尊严。在未来已来的生命新纪元中,科技终将服务于人文,而人类,始终是这场变革的尺度与终点。

相关美股 CRSP EDIT NTLA 等,想了解更多,添加美股投资网小编微信号 MaxFund

最近这段时间,我真的太忙了。

一边公司在搞新产品研发,节奏特别紧;另一边办公室又刚好在装修,现场天天就是电钻、敲墙,桌子椅子全被搬来搬去,根本没法录视频。所以原本可以提前做好的这期内容,就被硬生生拖到了现在。

给大家看一下截图,这是上周三(3月25日)。其实那时候我们团队就已经定好了,这周的视频一定要讲 Firefly(FLY)。

为什么?因为当时我们判断,它是市场上最纯正、而且性价比最高的“小 SpaceX”对标标的。

重点来了——那时候它多少钱?才23.62美元。

但就这么几天的时间,市场一反弹,这票直接像火箭一样起飞。别人一天涨个5%、10%已经很猛了,它是动不动一天20%,买入资金有多猛你们自己体会一下。

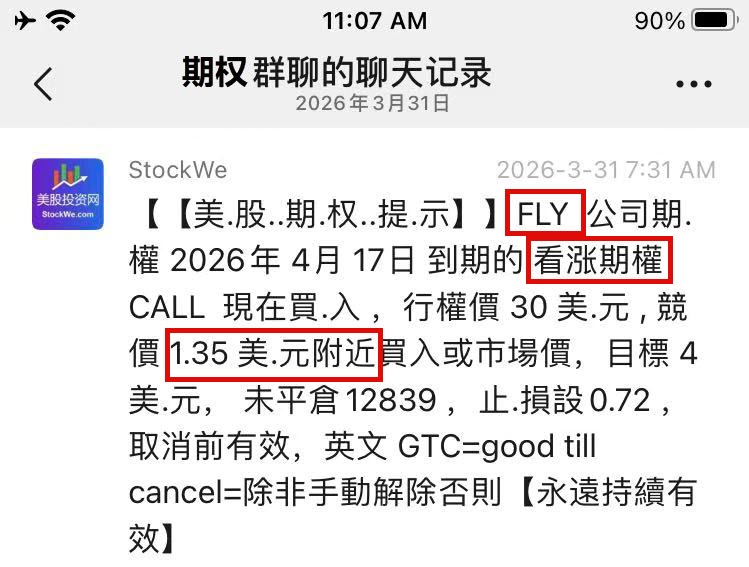

虽然视频是晚了一点,但关键操作我没有错过。这周二(3月31日),我在期权社群里是直接给了指令:买入了 FLY 2026年4月17日到期、30美元行权价的Call 看涨期权。当时价格大概在1.35美元左右。

而且同一天,我也在公众号把这笔交易的逻辑写得很清楚,你们有看的应该都知道。

结果也不用多说了——随着股价这波拉升,这张期权现在已经差不多做到3.5倍了。

废话不多说,现在我们就来一层一层拆给大家看:

为什么 FLY 不是简单蹭概念,而是真正具备“小 SpaceX”气质的稀缺标的?

到底是什么样的核心爆发力,让 FLY 能在短短几天内疯狂起飞?

又是怎样的逻辑,让我敢在公众号里这么硬气地写下必买理由?

先赞后看,好运不断!咱们立刻开始。

FLY 为什么会成为最纯正的对标?

现在,我们来解决第一个核心的问题:为什么在所有的商业航天公司里,FLY 会被我认定为那个“最像 SpaceX”的标的?

原因其实一点都不复杂。

你要知道,真正有资格被称为“SpaceX 对标”的公司,绝不能只是像它的某一个零件。它必须在最关键的几条主线上,都能跟 SpaceX 找到清晰的对应关系。

那 SpaceX 的核心到底是什么?说穿了,它构建的是一个全链路的太空生态闭环。

它掌握了从发射到深空着陆的完整运输能力。

第二,它把自己做成了 NASA 和国防体系里,那个不可或缺的基础设施。

第三,它正在形成一个平台化的商业生态,让其他公司都得在它的基础上做生意。

而我之所以会把 FLY 单独挑出来,恰恰是因为,它在这几根最关键的骨架上,都能找到对应。

它有 Alpha 火箭,解决了进入太空的问题。它有 Blue Ghost 月球着陆器,解决了地外天体着陆的问题。它手里攥着 NASA 的 CLPS 合同,还在持续不断地向国家安全和国防任务延伸。

换句话说,很多公司,可能只是蹭到了 SpaceX 的一个点。有的只做卫星,有的只做零部件,有的只有一个单一的发射概念。

但 FLY 不一样。它更像是把 SpaceX 那副最核心的骨架,按比例缩小了一号,然后重新搭了一遍。所以我会说,它不是那种泛泛意义上的航天概念股。它是这个市场里,最接近“迷你版 SpaceX”的公司。

也正因为如此,FLY 的对标属性,才会比其他任何公司都更纯粹。市场真正认可的,是这家公司,有没有形成和 SpaceX 相似的价值结构。

SpaceX 最值钱的地方,从来就不仅仅是“能发火箭”。而是它把发射能力、月球任务、政府关系和平台属性,全部放进了同一个叙事框架里。

FLY 现在虽然规模还远不能和 SpaceX 相比,但它的发展路径,已经非常接近这套框架了。市场看中的,也不是它今天的体量有多大。而是它身上那套“像 SpaceX 的骨架”,已经长出来了。

对于“映射交易”来说,这一点比单纯去比较收入规模、利润规模,要重要得多。因为映射交易,先看的是“你像不像”,而不是“你有多大”。而在这个维度上,FLY 就是公开市场里,最容易被资金接受的那个标准答案。

但是,光“像”还不够。

真正让 FLY 在这轮行情里脱颖而出的,是它不仅对标得足够纯粹,而且估值的弹性也足够大。

这一点,恰恰是很多人容易忽略的。

市场在这种时候,看的往往不是传统意义上的静态基本面。而是“谁最容易承接龙头的估值外溢”。

SpaceX 当前被市场讨论的估值,已经上看 1.75 万亿美元。而 FLY 当前的市值,大约只有 38 亿美元。此外公司 2025 年底的在手订单,已经达到 14 亿美元。2026 年的收入指引,给到了 4.2 亿到 4.5 亿美元。现金及等价物,更是达到了 7.93 亿美元。

这组数字放在一起,意思就是:FLY 它有订单、有收入增长、有现金支撑。但它的市值体量,又还远没有大到失去弹性。

于是,资金自然会形成一个非常直接的判断:买不到 SpaceX,那就先买那个最像 SpaceX,同时又最容易被重新定价的小票。这也是为什么,FLY 不只是“像”,而且还最容易涨。

美股 AI 量化分析工具,大家好,我们是美股投资网,用大数据驱动你的交易决策

差异化生存

如果一家公司只是单纯复制 SpaceX,市场很快就会问:

既然 SpaceX 已经这么强了,那为什么还需要你?

FLY 真正厉害的地方,不在于它是 SpaceX 的翻版,而在于它是 SpaceX 的补位者。

SpaceX 更像一艘庞大的航母,追求的是规模效应和低成本;

而 FLY 更像一艘敏捷的驱逐舰,强调灵活、专用和快速响应。两者解决的需求不一样,虽然都在做发射,但重点各自不同。

这是“航母”和“驱逐舰”的区别。

SpaceX 专注于大规模发射和低成本,而 FLY 则专注于满足更个性化、更灵活的需求。

FLY 的 Alpha 火箭,虽然运力相对较小(1 吨),但它的灵活性和专属发射窗口,让它在客户需要更精准的轨道、更高的任务隐私时,成为唯一的选择。

这是“常规军”和“特种部队”的区别。

在国防任务上,SpaceX 无法满足快速响应的需求,因为它的任务排期太满。而 FLY,正是利用其快速响应的优势来填补这个空白。而这恰恰是 FLY 的强项。

大家应该记得,今年 3 月,美国太空军的 VICTUS DIEM 演习吧?那次任务几乎成了 FLY 的“封神之战”。

在不到 12 小时内完成载荷对接,收到指令后 36 小时就完成了发射准备。这不再比拼谁的运力大,而是比拼谁能“随时待命、立即出击”。对美国太空军来说,SpaceX 是主力运输,但像 FLY 这样的快速响应能力,才是战略中的刚需。

所以FLY 最值得市场重估的地方,不是它有多像 SpaceX,而是它根本不需要成为第二个 SpaceX。它只需要在 SpaceX 覆盖不到、或不适合深耕的那些“高附加值缝隙”中——比如国防快速响应、精准专属交付——稳稳占据一席之地。

而这个位置,本身就极具价值。

月球物流的先发优势

如果说发射能力只是商业航天的入场券,那么真正决定一家航天公司能走多远的,是它能不能进入更高难度、附加值更高的深空任务。

月球业务就是一个很典型的例子。SpaceX 在这条路上的代表是 Starship HLS,它的目标是载人登月,以及未来的大规模月球开发,想象空间确实很大。但从投资的角度来看,想象空间不等于确定性。越大的系统,目标越远,研发难度、周期和执行风险就越高。

而 FLY 走的路就显得更务实。它没有一开始就去追那些宏大的梦想,而是先从“月球物流”这个更加具体,且容易验证的目标开始。

FLY 已经给出了非常硬的结果。Blue Ghost Mission 1 不仅成功实现了月球软着陆,而且在月面连续运行超过了 14 天,完整覆盖了一个月昼周期。这个数据的意义不只是“成功了一次”,而是证明了 FLY 具备了将任务成功送上月面的执行能力。

更重要的是,这并不是一次性的成果。FLY 已经连续拿下了 NASA CLPS 系统中的多个任务合同,从 Mission 1 到 Mission 4。这意味着 FLY 的月球业务不再只是一个“梦想”或“故事”,而是变成了真正的任务储备和更强的业绩可见性。

还有一个关键点,FLY 的月球着陆器任务,会用 SpaceX 的 Falcon 9 火箭来完成发射。这恰恰证明了 FLY 的战略非常清晰:它并不想和 SpaceX 在每个环节都硬碰硬,而是集中精力把自己最擅长的部分做得最好。

SciTec收购为什么是估值重估的开关

如果前面几部分讲的是,FLY 为什么能在商业航天里把位置站住;那么接下来更关键的问题就是,市场会不会开始用另一种方式给它定价。

因为一家公司一旦长期被看成“发射服务商”,市场对它的预期通常就会比较直接:看发射次数、看产能爬坡、看成本控制、看现金能烧多久。可在25年十月对SciTec 的收购,改变的恰恰就是这套看法。FLY 以 8.55 亿美元完成收购,其中约 3 亿美元为现金、5.55 亿美元为股票。收购之后,SciTec 将作为 Firefly 的全资子公司运营,保留原有的业务模式

SciTec 长期深耕导弹预警、空间感知和多源数据融合,本质上做的是算法、数据处理和任务系统集成。按照披露,SciTec 在 2025 年贡献了约 1.64 亿美元收入。

这笔交易的意义,不只是多了一块收入,而是让公司原本偏航天制造的收入结构里,开始加进了更强的国防科技和数据处理属性。

这个变化最重要的地方在于,市场以后看 FLY,可能就不只是问“今年能发几次火箭”,还会开始问:国防数据业务能不能继续放量,软件和系统能力能不能拉高整体收入质量。

对资本市场来说,这两种业务的估值逻辑完全不同。前者更像工业股,后者更容易拿到科技和国防溢价。也正因为如此,SciTec 这笔收购真正打开的,不只是业务边界,更是 FLY 的估值上限。

财务拐点与投资利弊

但估值上限能不能真正被市场接受,最后还得看这些新逻辑能不能一步一步兑现成收入、订单和现金流。

至少从现在看,已经开始了。2025 年,FLY 全年收入做到 1.6亿美元,同比增长 163%;管理层给出的 2026 年收入指引进一步抬到 4.2 亿到 4.5 亿美元。

与此同时,截至 2025 年底,公司在手订单达到 14 亿美元,现金及等价物达到 7.93 亿美元。这几组数字放在一起,说明 FLY 已经不只是靠概念撑估值,而是开始进入“订单、收入、现金”一起往上走的阶段。对于一家还处在扩张早期的商业航天公司来说,这就是财务拐点最值得看的地方。

但另一面也很清楚,FLY 现在依然处在执行风险很高的阶段。Alpha 火箭过去不是没有经历过异常,Eclipse 还在推进中,SciTec 的整合也需要时间,整个公司依然带有很强的资本密集型特征。也就是说,这家公司现在最大的特点,不是“风险消失了”,而是只要执行顺,弹性会很大;可一旦执行掉链子,波动也会很大。

所以后面真正要盯的,其实就几件事:2026 年收入指引能不能兑现,发射节奏能不能稳定提升,月球任务能不能继续推进,国防和数据业务能不能转化成更高质量的收入。如果这些环节都往前走,FLY 就有机会从高弹性的题材标的,慢慢走向持续被重估的成长股;但如果其中某个关键点出问题,市场对它的容忍度也不会高。更远一点看,Starship 一旦真正成熟,整个发射市场的成本体系也可能被进一步改写,这同样是 FLY 未来必须面对的压力。

好了,今天这期关于 FLY 的深度拆解,就到这里。我们美股投资网看好它今年整年股价的表现。

看完之后,你觉得它现在到底是刚刚开始被市场重新定价,还是已经透支了部分预期?你认为它有没有机会,继续走成商业航天板块里最有弹性的那只票?欢迎在评论区把你的判断打出来,我们一起聊。

如果你也想更早一步看到机会、提前拿到我们的深度逻辑和交易思路,记得添加我们的微信。临走前别忘了点赞、订阅、打开小铃铛通知,你们的每一次互动,都是我们继续深挖美股、持续输出干货内容的最大动力。我们下期见。

投资说白了就是”你用忍耐住内心的不安,去换取超额的回报,因为有风险的地方下才会出现机会”

投资大佬几十年的体会!别轻易人孩子碰投资

我做美股十几年的体会,当你把投资当主业,你需要强大的内心,承受非人的折磨。

#美股[话题]# #美国[话题]# #投资[话题]# #金融[话题]# ##理财[话题]# #股市[话题]# #财富管理[话题]# #育儿[话题]#

仅美国,为了支撑AI基础设施:

需要新增约 30万发电相关岗位

需要新增约 20万电网岗位!

一、AI的瓶颈,根本不在芯片,而是在电力,

但问题来了:

一个合格电工,需要训练4年

现在根本没人

二、AI正在吞噬整个电力系统

美股投资网研究发现,一个关键数据:

到2030年,全球数据中心的用电量

将增长220%。

这是什么概念?

相当于——

地球上突然多出一个“超级用电国家”。

而更可怕的是:

这不是终点。

三、真正的需求爆炸点:AI开始“自己用AI”

过去,AI的使用是:

人 → AI

但未来的结构是:

AI → AI

也就是所谓的:

Agent系统(智能体)

这些系统会:

自动调用模型

自动生成任务

自动执行计算

结果就是:

算力需求不再由人类控制,而是机器自我放大

一句话总结:

AI不再是工具,而是一个“耗电机器生态”。

四、为什么电力突然不够了?

很多人以为:AI训练最耗电,部署(推理)很省电。

现实是:

完全相反。

现在的趋势是:

推理越来越复杂

请求越来越多

系统越来越自动化

结果:

AI用电是“持续增长”,而不是一次性消耗

五、更现实的问题:时间不等人

电网建设周期:

3–5年

电工培养周期:

4年

但AI的增长周期:

按季度计算

这意味着什么?

供给永远追不上需求

六、已经发生的变化(很多人没注意)

现在科技巨头已经开始做一件事:

自己发电

比如:

数据中心直接接天然气发电

使用“behind-the-meter”自供电

哪怕效率更低,成本更高,

也必须做。

因为:

时间比效率更重要

美股投资网今日AI选股LUNR 暴涨15% 美股太空板块集体大涨,PL VSAT FLY GSAT RDW 原因是50多年来,人类再次开启前往月球的征程。美国东部时间4月1日,美国国家航空航天局(NASA)“阿尔忒弥斯二号”(Artemis II)载人绕月任务成功发射。

此次任务由4名宇航员执行,是50多年来首次对将人类送往月球的硬件和系统进行载人测试,并为2028年实现美国载人登月奠定基础。整个任务预计持续约10天,宇航员将绕月飞行并返回地球。

美股市场总览:二季度开门红,"霍尔木兹希望"主导情绪

今天是4月1日,也是二季度的第一个交易日。市场给出了一个清晰的信号:连续两天的反弹不是单纯的季末轧空,而是有实质性驱动的。纳斯达克涨1.16%,收于21,840点;标普500涨0.72%至6,575点;道指跟涨0.48%,加224点。小盘股Russell 2000同步上行0.64%,VIX跌破25,说明市场情绪确实在松动。

市场反弹的核心逻辑只有一个词:伊朗停火预期。特朗普在Truth Social上表态,伊朗总统已经主动寻求停火,同时他本人也对记者表示,美军将在"两到三周内"撤出。这一表态直接压低油价——布伦特原油当日跌约3%,收在100美元附近——从而缓解了市场对通胀与供应冲击的恐慌。能源板块跌超3.7%成为全场最惨,而工业、科技、可选消费等板块集体走强,工业板块单日涨幅接近2%。

值得关注的是:今晚9点,特朗普将向全国发表关于伊朗战争的演讲,据Politico报道,他将宣布美国参战接近尾声,霍尔木兹海峡的管控权将移交其他国家。这是五周战争以来总统首次公开重要讲话,市场明天的开盘方向将在很大程度上取决于这场讲话的措辞。

焦点一:SpaceX秘密递交IPO文件,估值或超1.75万亿美元

今天最大的市场外部事件,毫无疑问是SpaceX。据彭博报道,马斯克旗下这家火箭与卫星公司已经向SEC秘密提交IPO注册文件,计划最早在6月上市,估值可能超过1.75万亿美元。

这个数字放在那里是什么概念?目前全球市值最高的公司苹果约在3万亿美元左右,SpaceX若以1.75万亿估值上市,将一跃成为全球最有价值的上市公司之一。更有意思的是,SpaceX此前已完成对马斯克旗下AI公司xAI的收购,合并后实体的估值被定在1.25万亿美元,而本次IPO则在此基础上进一步大幅上调。

SpaceX的上市将早于OpenAI和Anthropic,成为本年度"超大型IPO"首发阵营中的第一枪。如果时间表按6月落地,今年夏天的IPO市场将是近年来最热闹的一次。

昨天,美股投资网文章已经预告过,小SpaceX之称的 Firefly Aerospace Inc. (FLY) 今天继续暴涨10%。

它的看涨期权两天翻了3.5%,从1块涨到3.5块,这就是期权的杠杆功能

美股期权系统学习课程 https://StockWe.com/col/videos

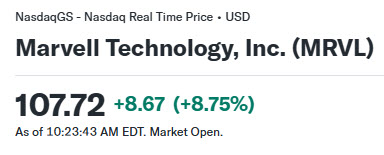

焦点二:英伟达×迈威尔,NVLink生态版图进一步扩张

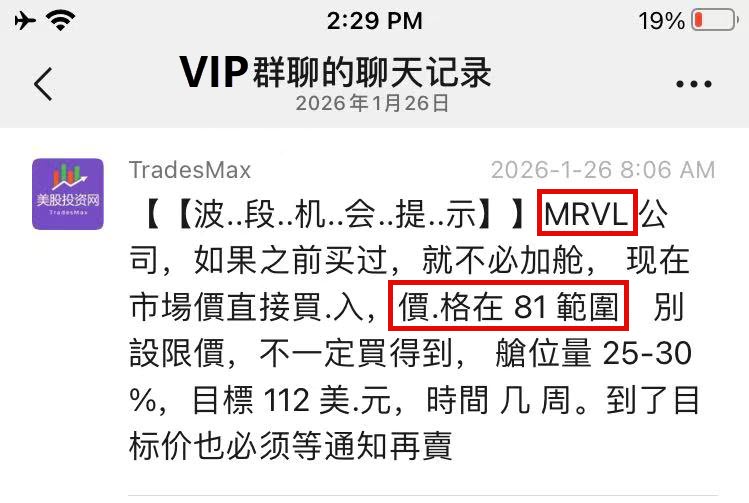

半导体板块今天再度成为做多的主力。英伟达向迈威尔科技(MRVL)投资20亿美元并达成战略合作,华尔街的解读已经趋于一致——这笔钱买的是NVLink Fusion生态的深度绑定。MRVL 今天继续暴涨8%,美股投资网VIP社群赚麻了!

VIP推送截图曝光,81美元成本捞底,浮盈35%,昨天文章已经公布过我们的持股

Wedbush分析师Matt Bryson在研报中直接点出,此次合作的核心技术方向是NVLink、AI-RAM以及光网络/硅光子,迈威尔则将为微软、亚马逊等超大规模云厂商提供定制XPU(加速处理器),并接入英伟达的NVLink互联架构。换句话说,英伟达不只是在卖GPU,它在构建一个封闭的AI基础设施生态——谁想用最好的算力,就得用英伟达的连接层。

Cantor Fitzgerald当日重申英伟达"跑赢大市"评级,认为此次合作让英伟达又打开了一条渗透超大规模客户的新通道。美银证券将迈威尔目标价从110美元上调至125美元,Roth MKM则更激进,从94.54美元一口气调到135美元,均维持"买入"。

简单说:英伟达用20亿美元"买了张门票",锁定了迈威尔帮它把NVLink标准推进超大规模客户的AI定制芯片领域。这条路如果走通,对英伟达生态价值的贡献不亚于单纯的GPU销售。

焦点三:AMD重回视野,富国银行看7月"加速AI"活动为催化剂

今天AMD尾盘上涨约3.7%,直接导火索是富国银行将其纳入二季度战术性选股名单。分析师Arun Rakers重申"买入"评级,目标价345美元,较当前约210美元的水平有超过60%的潜在空间。

富国银行的逻辑分两段:短期看,AMD将于5月5日发布一季报,EPYC服务器CPU需求强劲,叠加潜在的AI GPU新品发布,财报前市场情绪料偏积极;中期看,7月的"加速AI"活动是下一个重要催化剂,这类技术活动历来是AMD发布新品路线图、与英伟达正面竞争的重要舞台。

不过,今天还有一条插曲:4月1日有消息流传说AMD已同意收购英特尔,这自然是愚人节的玩笑,但有意思的是,英特尔今天大涨近9%,说明部分资金仍在这个方向上押注转机叙事。目前没有任何可靠信息支持这笔交易的存在。

今日最惨:耐克暴跌14%,创近一年最大单日跌幅

如果今天有一家公司让人看了揪心,那就是耐克(NKE)。第三财季业绩本身还行,但指引一出,股价当场崩了——公司预测四季度营收将下滑2%至4%,而分析师此前普遍预期是同比增长2%,差距直接打在脸上。

最让市场担忧的是中国区:中国销售额单季下滑20%,叠加库存与利润率双重压力。CEO Elliott Hill说"方向已经明确,我们正在全力推进",但市场听到的是"问题还没解决"。耐克年内跌幅已接近30%,进入道指成分股里表现最差的行列。

幕后看点:OpenAI二级市场无人问津,对手Anthropic溢价抢筹

这条消息不在股市,但对理解AI板块的估值逻辑极有价值。据私募股权二级市场平台NextRound创始人Ken Smythe透露,OpenAI的股票需求正在明显降温——有持有大额股权的对冲基金和风险投资机构拿着约6亿美元的股份在找接盘方,却在数百家机构投资者中找不到买家。这在去年几乎不可想象。

与此同时,Anthropic的情况截然相反。NextRound和另一平台Augment都收到大量对Anthropic股权的出价,隐含估值约6000亿美元,较上一轮融资溢价接近58%。摩根士丹利和高盛都在向高净值客户主动分发OpenAI的份额,且不收业绩提成——这本身就是一个信号。而Anthropic的份额,高盛仍按常规收取15%至20%的业绩提成,供不应求。

Augment联合创始人Adam Crawley的评价道出了当下的市场逻辑:"人们押注Anthropic的估值会赶上OpenAI。但如果你现在买OpenAI,短期回报并不明朗。"企业客户市场的争夺,正在重塑AI独角兽的估值排序。

关税动态:钢铝衍生品税率或简化至25%

特朗普正在推进一项关税调整:将含钢铝制成品的关税税率统一简化至25%,取代此前对产品内含钢铝价值征收50%的复杂计算方式。知情人士称最早本周公布。此举主要是为降低企业合规成本,但对整体关税压力的缓解幅度有限,对几乎全由钢铝构成的商品,高税率仍将维持。

明日关注

一是特朗普今晚9点的伊朗演讲,这将直接定调明天的油价与市场情绪;二是本周五的非农就业报告,这是美联储接下来利率路径的关键参考,目前十年期美债收益率在4.32%附近,高于历史均值,非农数据的冷热将直接影响降息预期;三是AMD一季报的前瞻布局窗口已经打开,5月5日是关键日期。

浏览器打开 https://StockWe.com/vip 订阅

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号