客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

在投资者持续消化美联储主席鲍威尔的鹰派言论之际,美国股市周四延续跌势。科技股表现疲软,继续拖累市场,道指已基本回吐了此前美联储会议后的所有涨幅。

截至收盘,标普500下跌0.3%,纳指下跌0.3%,道指下跌0.4%。

美股投资网机会

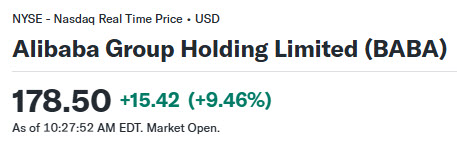

与美股大盘的下行形成鲜明对比的是,中概板块迎来强劲反弹,扭转了此前的四连跌局面。其中,阿里巴巴(BABA)大涨超9%,股价收盘创下近四年来的新高。

推动此次上涨的核心,是公司在2025云栖大会上公布的系列重磅计划,为市场描绘了一个以AI和云计算为核心的新增长蓝图。

巨额投资与技术突破

阿里CEO吴泳铭在会上透露,未来五年全球AI投资将达4万亿美元。为跟上这一趋势。

阿里正推进其三年内投资3800亿元人民币(约530亿美元)用于云和AI基础设施的计划,并表示还将追加更大投入。股价大涨

技术层面,阿里发布了多模态开源模型 Qwen3-Omni,可处理文本、图像、音频和视频。此外,阿里云与英伟达达成合作,将英伟达的机器人和自动驾驶AI工具整合到阿里云平台,以加速具身智能和辅助驾驶等应用的开发。

长期野心与市场认可

阿里CEO还描绘了一个大胆的长期目标:到2032年,阿里云全球数据中心的能耗规模将是2022年的10倍。这表明阿里正准备为AI时代的算力需求进行大规模扩张。

在财务数据上,阿里云业务在4月至6月季度收入同比增长26%,并计划在巴西、法国和荷兰新建数据中心。吴泳铭明确指出,AI和云计算已与电商并列为阿里巴巴的“双增长引擎”。

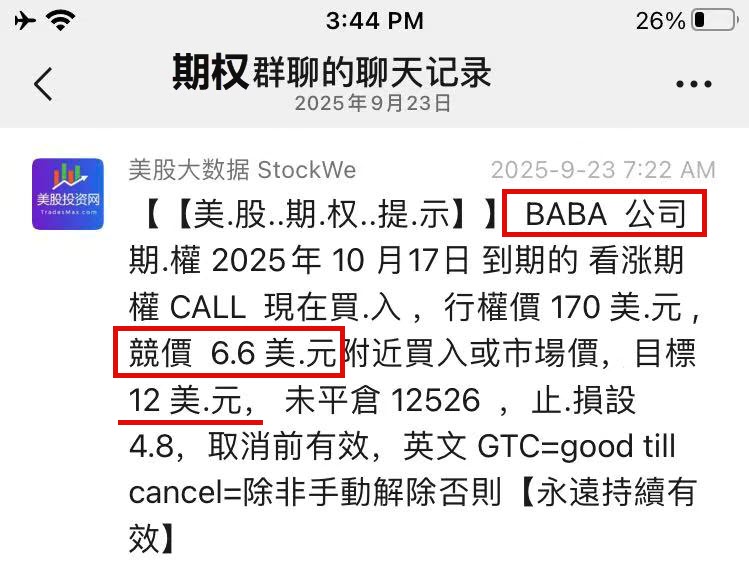

昨天我们通过美股大数据 AI量化分析统计工具 StockWe.com发现机构交易员提前买入价值近1000万美元的阿里看涨期权,到期日10月17日。

于是我们也跟着这知情人士吃肉喝汤,昨天就埋伏BABA看涨期权。

期权社群截图曝光:

今天该看涨期权直接翻1倍多到13.6美元!

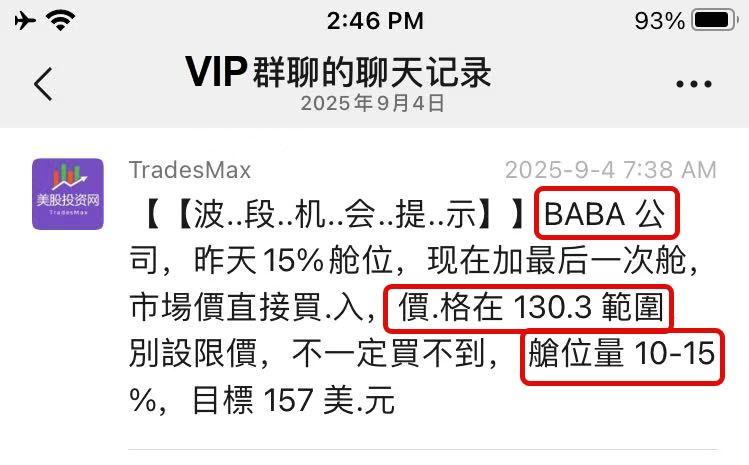

本月初,我们VIP就在BABA 130美元的价格,加仓买入阿里正股,截至目前有37%的利润。

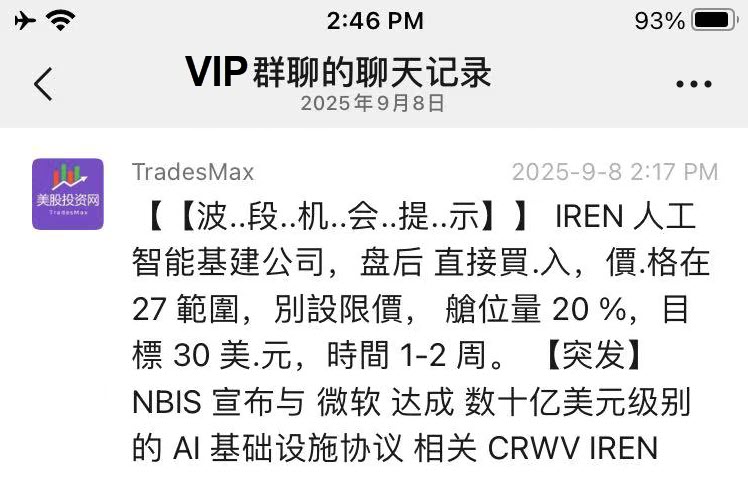

AI云基础设施提供商 IREN再次爆发,股价攀升至49.13美元。

根据美股大数据平台 StockWe.com 的统计,IREN 在过去六个月内的股价涨幅已超过500%,其市值更是超越了行业巨头 MARA,一跃成为最大的上市 Bitcoin 矿企。

此次股价的强劲上涨,主要得益于华尔街投行伯恩斯坦的最新研究报告。该公司的分析师在周三将 IREN 的目标价大幅上调逾三倍,设定为75美元/股,并维持“跑赢大盘”的评级。

其实早在 9月8日,我们就凭借对IREN业务转型的深入洞察,果断在股价 27美元时向VIP会员发出入场提示。截至今天已浮盈高达82%!

此外在 9月13日,我们就通过深度文章《AI股集体暴涨!英伟达战略核心!几只潜力股》公开向所有粉丝深度分析了IREN。

我们坚信,这家公司从Bitcoin挖矿向AI数据中心转型的战略,正在使其成为 AI基础设施赛道上最具潜力的核心资产。

毫无疑问,IREN的暴涨是我们对AI赛道趋势深刻理解的必然结果!

这,就是我们带给VIP的价值:

比别人更快一步的洞察力,以及敢于把握未来的勇气

此外美股大数据 StockWe.com的AI选股,今天选出生物制药公司CDTX,入场点80.77美元。

随后CDTX一路狂飙近21%

为什么CDTX今天会狂飙?

答案就在于其流感疗法 CD388 的重磅进展:成功获得FDA认可,并计划快速进入第三阶段试验。对任何一家生物制药公司来说,这都是决定性的利好。

而我们的AI选股工具,其魅力就在于能从市场的杂音中,精准锁定这些核心催化剂,为用户提供比任何人都更早、更准的投资信号。

我们美股投资网的整套分析系统,结合了技术面+基本面+资金面+消息面,能大大提高准确率和利润率,这与那些仅依赖技术面分析的博主有本质上的区别,它们与我们前纽约证券交易所分析师Ken根本不是一个水平。

+美股VIP社群,免费使用AI量化金融分析工具美股大数据

https://StockWe.com/vip

为什么科技巨头都对英特尔感兴趣?

据美股投资网了解到,英特尔正在积极寻求外部投资,而苹果公司就是其中之一。在消息传出后,英特尔股价应声大涨超过6%。

这些科技巨头都对英特尔感兴趣?

分析认为,这背后不仅仅是单纯的财务投资,更是一场围绕 AI和芯片生态系统的战略博弈。

综上所述,英特尔股价的上涨,并非仅靠一个传闻,而是市场对公司战略转型和潜在合作的乐观预期。这些顶级公司的投资,意味着他们看到了英特尔在AI芯片时代的核心价值,并愿意为此买单。

订阅美股VIP

近期,电池板块利好频出,二级市场加速上行,多只概念股年内已走出翻倍行情。

9月22日,氢燃料电池普拉格能源 (PLUG) 涨超20%,隔夜有所回调。

AI能源概念SOFC龙头Bloom Energy (BE) 近两个月股价累计涨幅翻倍。公司2025年Q1、Q2业绩均显著超出市场预期,盈利能力持续改善。与此同时,公司成功锁定甲骨文 (ORCL) 、CoreWeave (CRWV)等AI数据中心客户订单,标志着公司已成功从SOFC燃料电池设备商,转型为AI Infra的核心能源解决方案提供商。

固态电池开发商QuantumScape (QS) 年初以来累计涨幅超150%,9月以来累计涨幅超70%。9月8日,在大众集团新闻发布会上,QuantumScape与大众汽车集团旗下电池企业PowerCo公司,携手完成了全球首次QS固态锂金属电池驱动电动车的实车演示。此次演示被业内认为标志着电池技术迎来重大进展,首次实现无阳极固态电池从实验室成果到实车应用的跨越。

固态电池、储能电池、燃料电池概念层出不穷,有何投资机会?

随着新能源电车行业的发展,投资者对锂电池概念较为熟悉,但近期燃料电池、固态电池、储能电池概念层出不穷,前沿电池概念区别是什么?里面蕴含哪些投资机会?

燃料电池通过氢气和氧气的电化学反应直接发电,属于“能量转换装置”,而固态电池和锂电池属于“储能装置”,固态电池和锂电池二者都可用作储能电池。

概念股一览:

1、燃料电池概念有哪些投资机会?

燃料电池主要为氢燃料电池(Hydrogen Fuel Cell),是一种通过电化学反应将氢气(H₂)和氧气(O₂)转化为电能、水和热的能量转换装置。

氢燃料电池主要类型有PEMFC(质子交换膜燃料电池,适用于车辆)、SOFC(固体氧化物燃料电池,适用于固定发电)等形式,其中SOFC被普遍认为是在未来会与PEMFC一样得到广泛普及应用的一种燃料电池。

全球氢燃料电池市场预计将从2024年的57亿美元增长到2035年的423亿美元,复合年均增长率为20%。

(1)PEMFC(质子交换膜燃料电池)

PEMFC全称为Proton Exchange Membrane Fuel Cell,以质子交换膜(通常为聚合物膜)作为电解质而得名。

PEMFC通常在较低温度(60-80°C)下运行,启动快、响应迅速,电效率约为40-60%。PEMFC的主要优势包括零排放、快速启动和动态响应、高功率密度。

PEMFC的应用非常广泛,主要应用于燃料电池电动车(FCEV),也应用于叉车、无人机、固定发电等领域。作为氢燃料电池的主流技术,全球市场预计从2024年的约30亿美元增长至2030年的约100亿美元,CAGR约22%。

普拉格能源 (PLUG) :PEMFC细分领域领导者。专注于PEMFC系统,客户包括亚马逊、沃尔玛;在全球燃料电池叉车市场份额超70%。

(2)SOFC(固体氧化物燃料电池)

SOFC全称为Solid Oxide Fuel Cell,是一种高效、清洁的能源转换装置。

与传统发电方式不同,SOFC核心特点是全固态结构,其电解质是固态的氧化物,而非其他燃料电池中的液体电解质,这使其结构更简单、可靠性更高。

SOFC电效率高达55-65%(高于传统热机),燃料灵活性强(可使用天然气、生物气或氢气),并能实现热电联产(CHP),回收废热提高整体效率,对环境友好。然而,高温操作也带来挑战,如启动时间长、材料耐久性要求高和初始成本较高。

SOFC的应用广泛,可用于分布式发电,为家庭、商业建筑或小型工厂提供稳定电力;二是用作备用电源,为数据中心、医院等关键设施的备用电力系统;三是交通运输领域为船舶等提供动力。随着全球脱碳化和能源安全需求的上升,SOFC被视为清洁能源转型的关键技术,尤其在数据中心和军事领域增长迅速。

美股上市公司中,Bloom Energy是最突出的领导者。

Bloom Energy (BE) :由前NASA科学家K.R.Sridhar创立,专注于开发和制造SOFC系统,可运行天然气、生物气或氢气,支持数据中心和工业应用,市场份额领先,客户包括谷歌、甲骨文、美国电力。截至2025年7月,BE公司已完成1.5GW低碳电力部署,其中数据中心领域已超过400MW。

2.固态电池概念有哪些投资机会?

固态电池(Solid-State Battery,简称SSB)是一种先进的电化学储能装置,它使用固体电解质来在阳极和阴极之间传输离子,取代传统锂离子电池中的液体或凝胶状电解质。

与传统锂离子电池相比,固态电池的核心优势在于更高的能量密度(可达传统电池的2倍以上,使用金属锂阳极)、更快的充电速度(部分原型可在10分钟内充至80%)、更长的循环寿命(可达数千次循环)和更高的安全性(无易燃液体,减少热失控风险)。

此外,固态电池对温度变化更耐受,适用于电动汽车(EV)、消费电子和可再生能源存储等领域。然而,挑战包括固体电解质的离子导电率较低(虽已接近液体水平,但需优化)、界面稳定性问题(如锂枝晶形成)、制造成本高和产业成熟度仍低,目前仍处于从实验室向大规模生产的过渡阶段,预计2025年后将加速商业化。

全球固态电池市场预计从2024年的约11.8亿美元激增至2030年的150.7亿美元,复合年增长率(CAGR)高达56.6%。

固态电池领域美股上市公司中,QuantumScape是龙头,专注于固态技术研发;其他如Tesla等车企巨头也在迅速布局。

以下是主要美股上市公司的概述:

QuantumScape (QS) :固态锂金属电池龙头。QuantumScape的QSE-5固态电池产品,体积能量密度为844Wh/L,支持15分钟从10%充电至80%的快充能力。在商业化进程方面,QuantumScape已向大众等合作伙伴交付样品,计划实现40GWh产能。

Microvast (MVST) :提供锂离子及固态电池解决方案,专注高功率电池,服务商用车(如公交、卡车)和能源存储,与Volvo Trucks等OEM合作。 Microvast Holdings的HpCO-53.5Ah电池的能量密度为235Wh/kg,低于QuantumScape的QSE-5固态电池产品。

Amprius Technologies (AMPX) :开发硅负极固态电池,通过专利硅纳米线技术实现高能量密度(450Wh/kg),获FAA认证,应用于无人机、电动车和航空领域,客户包括AeroVironment (AVAV)及军工企业。

特斯拉 (TSLA) :电动汽车领导者,4680电池成本与性能双领先。特斯拉德州超级工厂的4680电池生产线已实现每千瓦时成本行业最低,特斯拉计划2025年第三季度在柏林工厂启动固态电池试生产,首款搭载车型为Model 2。

Eos Energy (EOSE) :独特的锌电池供应商。锌基电池不像锂离子电池那样易燃,安全性更高。此外锌电池具有成本优势。不过锌电池能量密度较低、充放电速度也相对较慢,限制了其在电动汽车上的使用。

美国雅保 (ALB) :全球最大锂生产商,提供锂化合物用于固态电池阳极和电解质,2025年收购Arcadium Lithium增强供应链。

智利矿业化工 (SQM) :SQM是全球领先的化肥、锂、碘和工业化学品的综合生产者和销售者,其在阿塔卡马盐湖具有第一梯队成本地位。

3.储能电池领域有哪些投资机会?

储能电池(Energy Storage Batteries)是一种通过电化学方式捕获、存储和释放电能的装置,主要使用可充电电池(如锂电池或固态电池)将电能转化为化学能存储,并在需要时反向释放电能。

储能电池广泛应用于电网级存储(BESS)、住宅/商业备份电源、电动汽车(EV)和可再生能源平抑(如太阳能/风能)中。然而,目前储能仍面临包括成本高、循环寿命有限和原材料依赖等问题。

AI推动的数据中心储能需求已成为产业新增量,全球储能电池市场预计从2024年的约150亿美元增长至2032年的578亿美元,CAGR达18.3%。

GE Vernova (GEV) :AI能源概念股。GE Vernova是通用电气(GE)能源业务分拆后于2024年4月独立上市的新公司,旗下涵盖发电、风电和电气化三大业务板块。截至2024年,其设备提供全球30%的电力。GEV通过创新技术支持全球能源转型,包括可再生能源整合、电网现代化和AI数据中心供电需求。作为能源转型的关键玩家,GEV受益于AI驱动下的全球电力需求激增。

Vistra Energy (VST) :Vistra是美国综合电力零售和发电公司,运营天然气、核能、太阳能和电池存储,Vistra在全美20个州为约500万客户提供服务,特别是在德克萨斯州拥有约三分之一的市场份额。

CleanSpark (CLSK) :Clean Spark是一家比特币 (BTC.CC)矿业公司,此前获Coinbase (COIN) 1亿美元比特币质押信贷发展AI数据中心。

江森自控 (JCI) :Johnson Controls被ABI Research评为数据中心顶级热管理提供商。2025年9月,通过推出其Silent-Aire冷却剂分配单元(CDU)平台,扩展了其数据中心热管理产品。

AES发电 (AES) :绿色能源开发商AES主营多元化发电,合作对象包括亚马逊。2025年6月,AES完成加州Bellefield 1项目建设,含500MW光伏与500MW/2000MWh储能,系美国最大光储一体化设施。

Generac (GNRC) :Generac设计制造备用发电机、储能和清洁能源产品,2025年转型为能源解决方案整合者。

美国联合能源 (LNT) :Alliant是中西部公用事业公司。

Enphase Energy (ENPH) :Enphase Energy是一家全球能源技术公司,专注于微逆变器、太阳能电池系统和EV充电解决方案。

艾诺斯 (ENS) :EnerSys是一家全球储能解决方案提供商,专注于工业电池。

美股早盘,美国公布的9月Markit制造业及服务业PMI初值虽有回落,但仍维持在扩张区间,且价格压力有所缓和,市场对此反应平淡。

然而午盘后,美联储主席鲍威尔在讲话中一句“从许多指标来看,美股价格估值相当高”。此言一出,美股三大指数应声转跌并扩大跌幅。

美股投资网分析认为,鲍威尔的言论不仅是对当前市场估值的一次公开警示,更触及了投资者“信仰”层面的松动。

在讲话中,鲍威尔并未就市场期待的降息给出任何“甜头”,而是强调了经济道路崎岖、存在风险,并表示将同时关注通胀与就业数据,但不会对10月的政策行动做出明确承诺。这番表态被解读为“边走边看,但绝不提前承诺”。

市场此前对降息的乐观预期以及AI题材的狂热追逐,已将大量好消息提前反映在股价中。在这种情绪高涨的背景下,鲍威尔的“冷水”犹如给高速运转的市场踩下了急刹车,此前积累的风险迅速暴露。投资者情绪也从狂欢迅速切换到紧张。

美股投资网认为,鲍威尔的讲话或在为Z府未来可能因关税政策而推高第四季度通胀的情况做提前铺垫,为美联储官员应对政治压力预留了回旋空间。他通过强调潜在影响的短暂性来软化措辞,试图在不引起过度恐慌的前提下,向市场传递一个更为审慎的信号。

对利率敏感的科技股率先遭受打击,美股科技七巨头指数下跌,亚马逊领跌为跌3.04%,英伟达跌2.82%,特斯拉跌1.93%。

截至收盘,标普500指数下跌0.6%,道指下跌0.2%,纳指下跌1%。

小盘AI股机会

美股大数据 AI量化分析工具,每天除了追踪大公司以外,还会监测AI小盘股。

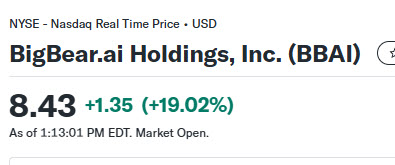

今天BBAI 出现大涨19%,原因是公司宣布将在 UNITAS 2025 期间,为美国海軍司令部和美国第四舰队部署先进的AI和编排技术。

美股投资网分析认为,这份合同证明了其技术在军事和国防领域的应用价值,对一家小市值公司而言,无疑是剂强心针。

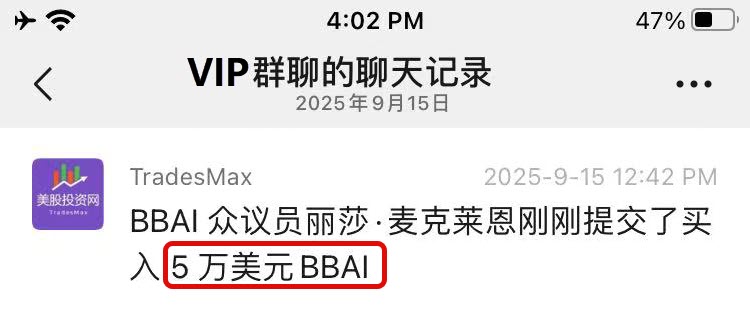

其实,早在BBAI公布利好消息的一周前,我们就预见到BBAI的潜在涨势,原因是美股投资网量化AI团队专门有建模型,每天追踪国会议员的交易行为。

在9月15日我们系统捕捉到 “众议员丽莎·麦克莱恩刚刚提交了一笔 5万美元 BBAI正股交易”。

VIP消息截图曝光:

为什么这笔交易十分吸引我们注意?

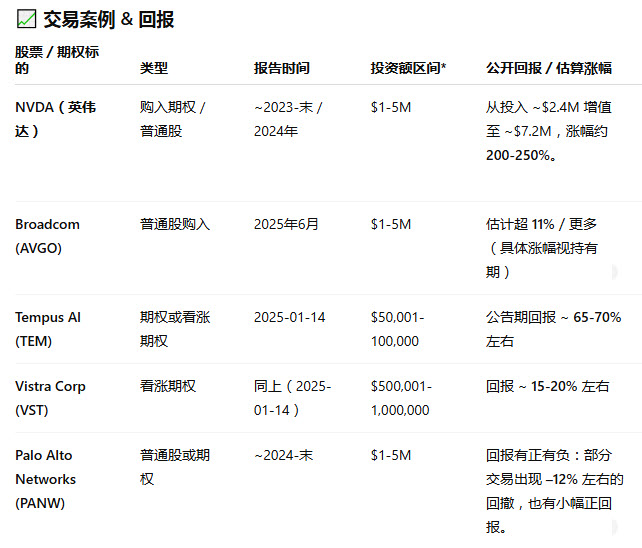

因为之前有国会女股神,前众议院议长佩洛西总能在重大政策出台前,精准地押注相关股票,屡屡跑赢大盘。例如:

这些成功案例让市场戏称“跟着佩洛西买,跑赢大盘不是梦”。国会议员因其独特的政策信息渠道,往往比普通投资者更早洞悉市场动向。

因此,我们的量化AI工具将这类交易数据视为宝贵的风向标。

回顾佩洛西的近期交易:

所以,这一次,情况类似,不是佩洛西,但也是众议员,只是金额比较小一点而已。

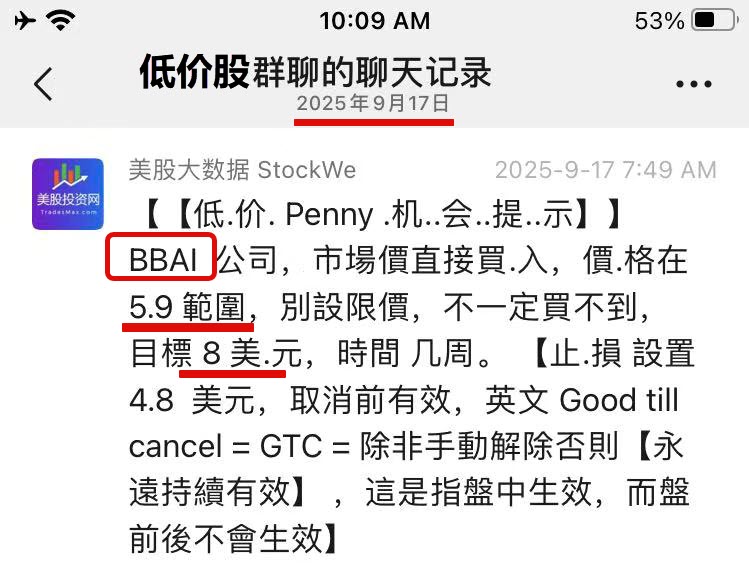

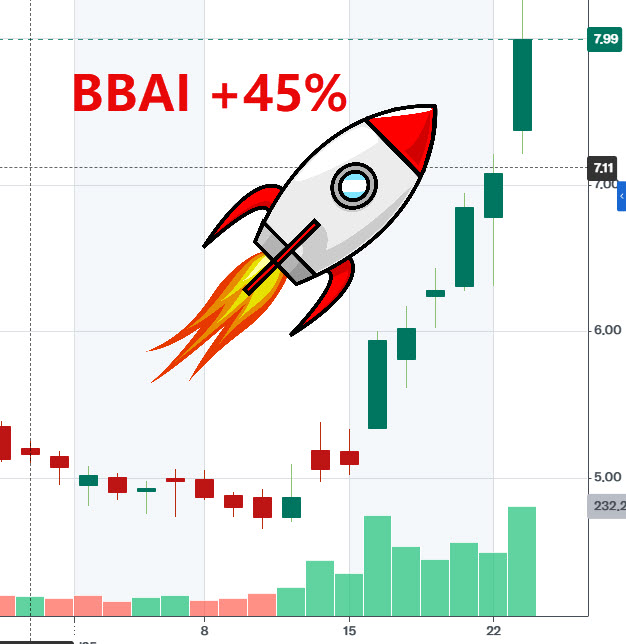

于是,我们在低价Penny社群,提醒 5.9美刀入手 BBAI,目标价8美元。

之后几天,BBAI一路狂飙 45%!

事实证明,信息就是价值!而我们的美股分析工具,正是为你提前洞悉价值的眼睛!

AI引爆“内存超级周期”

今日,美国芯片巨头美光(MU)交出了一份堪称完美的财报,数据全面超预期。这背后藏着一个关键逻辑:AI正在让存储芯片变得比以往任何时候都更值钱。

AI正在引爆“内存超级周期”

美光CEO桑杰·梅赫罗特拉在声明中自信地表示,他们拥有“目前最具竞争力的产品组合”,并强调美光作为“美国本土唯一内存制造商”的独特地位。

这份自信,主要来自AI带来的巨大需求。美光高管透露,内存芯片的供应紧张局面将持续到明年,AI数据中心对内存和NAND闪存的需求持续增长,导致行业根本来不及生产。

为了抓住这个机会,美光计划在下一财年继续增加资本支出,投入超过2025财年的138亿美元。这是一种积极信号,表明公司看到了巨大的增长空间。

美光在HBM芯片上遥遥领先

美光的另一大优势是其在下一代HBM芯片上的布局。HBM(高带宽内存)是专门为AI计算设计的高速内存,是AI芯片不可或缺的关键组件。美光宣布,2026年大部分的HBM3e芯片已经签订了价格协议,这等于提前锁定了高价值产品的收入。

更令人兴奋的是,他们已经开始提供下一代HBM4芯片的样品。美光高管表示,他们会通过提高价格来抵消外包给台积电生产HBM4E晶圆所带来的更高成本,从而维持HBM4E的利润率。这个策略直接解决了市场对HBM毛利率的担忧,也再次证明了美光在定价上的强势。

整个半导体行业都在涨价

美光的强劲势头并非个例,它与整个半导体供应链正在经历的一场涨价潮相呼应。这背后还是AI在推波助澜。

总的来说,AI的巨大需求正在颠覆传统的供需关系,让芯片制造商掌握了前所未有的定价权。美光作为HBM市场的关键玩家,正通过与台积电的合作和技术领先地位,牢牢抓住AI带来的历史性机遇。这不仅仅是美光一家公司的利好,它更是整个半导体行业进入新一轮景气周期的强烈信号。

2025年9月11日,美国纽约南区联邦检察官宣布起诉 34岁的华裔金融才俊吴舰,指控其涉嫌电汇欺诈、证券欺诈和洗钱等罪名。曾是华尔街炙手可热的量化专家,现却因涉嫌通过虚假模型骗取巨额奖金,陷入司法风暴。

从清华天才到华尔街高管

能进顶尖对冲基金的人,无疑聪明指数爆表

吴舰是1991年出生的安徽合肥人,从小就是个学霸。2006年,他读高中的时候,就靠着全国中学生物理和数学竞赛的双料省一等奖,直接被保送到清华大学了。

在2011年获得北京清华大学工学学士学位。之后赴美留学深造,2017年获得康奈尔大学运筹学博士学位。大家也都知道对冲基金是爱招博士的。

在攻读博士期间,吴舰有幸在著名对冲基金城堡证券(Ken Griffin的对冲基金)实习,并提前接触了华尔街的核心圈子。

2018年,他凭借过硬的学术背景和实习经验,顺利加入量化投资巨头Two Sigma,这家公司管理着超过600亿美元的资产,致力于通过数据和科学方法进行投资。

吴舰在Two Sigma负责开发股市走势预测模型,他的模型表现出色,帮助他在短短几年内迅速晋升。

2022年1月,他升任量化研究副总裁;仅一年后,2023年1月,他又升任高级副总裁。不到六年时间,吴舰就完成了常人难以想象的职业“三级跳”。

篡改数据骗取高额激励

然而,就在他事业一路高歌猛进的背后,一场风暴正在悄悄酝酿。

根据美国司法部和SEC的指控,吴舰的骗局是从2021年11月开始的。

他所在的Two Sigma公司有个规定:新模型必须和旧模型“去相关化”。简单说,就是每个新模型都得有自己独特的预测能力,不能和之前的模型一样,这样才能带来新的利润。

但吴舰却反其道而行之,他开发的14个新模型都是“假的”。他通过篡改参数,让这些所谓的“新”模型,其实只是在复制老模型的预测结果,制造出一种“能赚大钱”的假象。

导致Two Sigma误判其模型具有独特盈利能力,因而大幅提高了其激励薪酬。公司还频繁地使用吴舰的模型,致使其代表客户进行了非预期的证券买卖操作。相关模型的使用造成众多客户遭受损,损失了至少1.65亿美元。

而吴舰的个人收入飞速提升:从2018年的41.5万美元到2020年的420万美元,再到2022年的2350.9万美元。2000多万美元的年薪里,包括25.9万美元的基本工资、1600万美元现金奖金和725万美元的绩效奖励。

美股大数据了解到,吴舰高昂收入的来源是全是靠通过虚假模型骗取的奖金和奖励。而除了操纵参数,他还被指控在公司开始调查后,继续进行未经授权的修改,以掩盖篡改痕迹。

小红书“炫富”成为导火索

2023年1月2日,一篇小红书“炫富帖”引爆行业讨论。发帖人自称华尔街量化从业者,在平台晒出来自己的营收。2022年收入高达235.9万美元。虽然发帖人隐去身份,但很快就有相关业内人士根据奖金体量,迅速将其锁定为Two Sigma的员工。

之后就有美国媒体向Two Sigma公司求证,公司虽未正面回应,但却触发了内部调查。

在内部调查中,很快发现吴舰模型与其他模型“综合预测”存在异常高的相关性。而面对质问,他将原因归咎于市场状况,直到技术团队排查数据库记录,其篡改参数的行为才逐渐暴露。

到2023年8月,吴舰被正式停职,次年1月遭到解雇。吴舰被处理后,在2023年10月6日,Two Sigma致信客户并主动赔偿客户损失,偿还约1.65亿美元。

司法起诉与逃逸

9月11日,美国纽约南区检察官办公室正式宣布起诉吴舰,指控其电汇欺诈、证券欺.诈和洗钱三项罪名,每项罪名最高可判处20年监禁。除了司法部的刑事诉讼,SEC同时提起民事诉讼,要求其返还非法所得、支付罚款,并永久禁止担任任何投资顾问相关职务。

在起诉书中,披露已经没收吴舰利用非法所得购置的财产,其中包括一套位于纽约曼哈顿价值百万美元豪华公寓。房产信息显示,2023年3月23日,吴舰夫妇以大约658.78万美元的价格买下了这套公寓。

但检方表示,吴舰目前未被拘捕,已被列为在逃人员。在2023年11月就有小道消息称他已逃回国。

警示与反思

吴舰案给整个量化投资行业敲响了警钟:在算法主导的投资时代,虽然技术提高了效率,但风险也隐藏得更深、更难发现。有时候,仅仅是对一行代码的修改,或是几个参数的调整,都可能引发巨大的金融风险。

尤其当员工的薪酬与模型的业绩深度挂钩时,诱惑也变得更大。为了保住高额的奖金,吴舰选择了用虚假的模型造假。未来,量化投资行业亟需加强监管和审计机制,避免类似“天才”变成“赌徒”的悲剧重演。

加 30万粉丝群,一起交流美股心得!

美国氢燃料电池开发商Plug Power(PLUG)大涨的原因是得益于市场对数据中心/人工智能领域兴趣升温——这些领域需要巨大电力支持且供电连续性至关重要。公司提交的备案文件中,这家氢燃料电池开发商提交了一份招股说明书补充文件,涉及可能重新出售部分或全部1.8543亿股普通股,这些股票可通过出售股东行使认股权证发行。

股价在周二盘前交易中上涨7%,延续了此前连续九个交易日的涨势。

该股周一收涨21.7%至2.65美元,若当前盘前涨幅得以维持,今日开盘有望报2.84美元。目前该公司空头头寸占比达30.23%。

该权证根据2025年3月19日签订的承销协议发行,行权价为每股2.00美元,并将于2028年3月20日到期。

若出售股东全额行权,公司将通过其出售普通股获得3.7086亿美元的总收益。公司预计将把相关收益主要用于营运资金及一般企业用途。

分析师Henrix Alex指出,近期内部人士罕见增持及税收抵免政策的延长/恢复是推动近几个月股价上涨的原因。

美股早盘,Bitcoin遭遇大规模清算,超过15亿美元的多头头寸被强制平仓,24小时跌幅超2%,加蜜货币市场的动荡引发了投资者避险情绪。受此影响,美股三大指数集体低开,其中道指一度下跌0.2%。

然而,午盘时分,英伟达宣布将向OpenAI投资至多1000亿美元用于算力建设。消息一出,英伟达股价迅速从盘初下跌1.1%拉升转涨,盘中一度涨幅扩大至4.5%以上。英伟达的强劲表现带动了整个科技板块,引领大盘再创新高。

英伟达的强劲表现带动了整个科技板块,截至收盘,标普500指数上涨0.44%,道指上涨0.14%,纳指上涨0.70%,三大指数连续第三个交易日同创历史新高。英伟达收涨逾3.9%,创下收盘历史新高。

值得注意的是,在三大股指创新高的背景下,“恐慌指数”VIX波动率指数也上涨了4.14%。这表明,尽管大盘普涨,但部分投资者仍在通过期权等工具进行对冲,显示出市场情绪并非完全乐观,存在一定的谨慎。

这张图描绘了一个理想化的“无限资金流循环”模型,其核心在于一个自我强化的生态系统。在这个循环中:

这个过程形成了一个持续循环,资金在OpenAI、甲骨文和英伟达之间不断流动,

甲骨文买1000亿英伟达芯片,英伟达把1000亿投OpenAi,OpenAi转头把1000亿花在甲骨文搞AI基建。

美股投资网机会

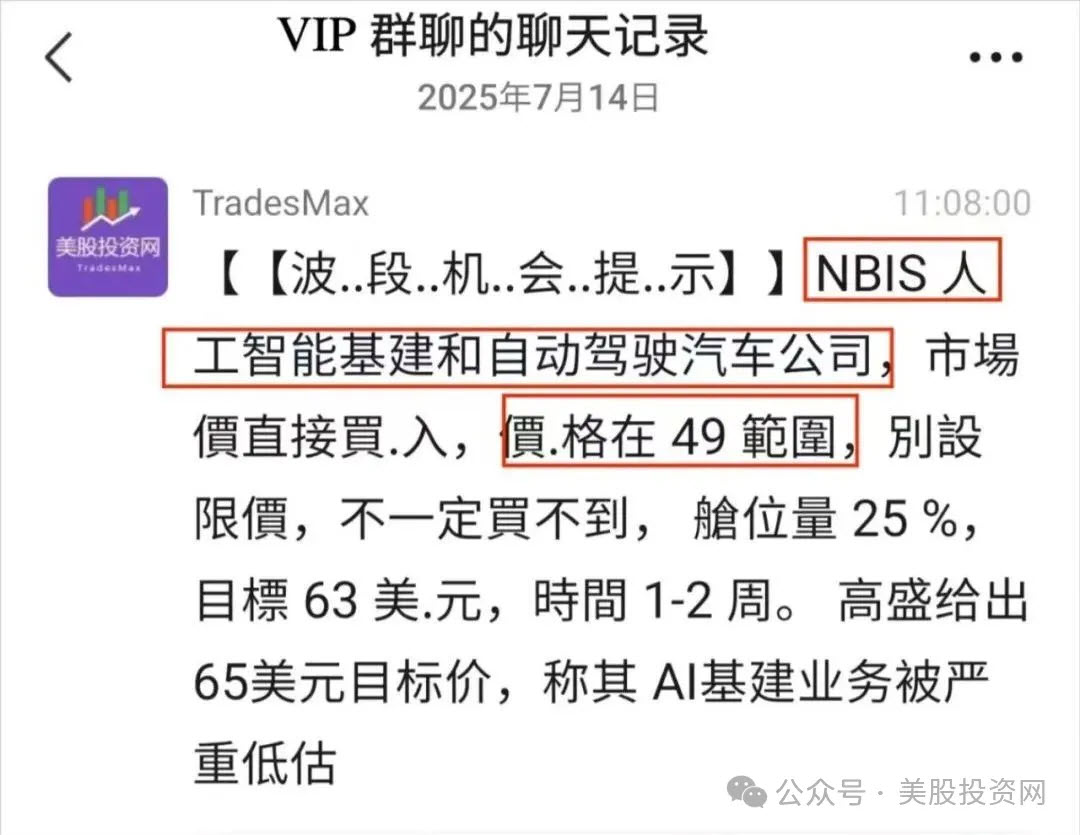

今天 AI超大规模提供商 NBIS涨近9%,股价来到了108.11美元,是我们7月必买股,公开视频

消息面上,在Nebius与微软达成价值高达190亿美元、为期五年的超大规模合作协议后,金融研究机构BWS Financial维持了对NBIS的“买入”评级,并将其目标价从90美元大幅上调至130美元。

BWS Financial分析认为,微软将几乎独家使用Nebius位于新泽西州的全部设施。这笔交易不仅为NBIS带来了稳定且巨额的收入,也为其未来的发展开辟了新篇章。分析师指出,一旦NBIS在美国其他地区扩展新的数据中心,成功的合作模式可能会吸引更多超大规模客户寻求合作,进一步推动公司的增长。

对于美股投资网来说,我们对NBIS有着长期深入的研究,我们的每一次推介,都体现了对AI算力基建领域的前瞻性判断:

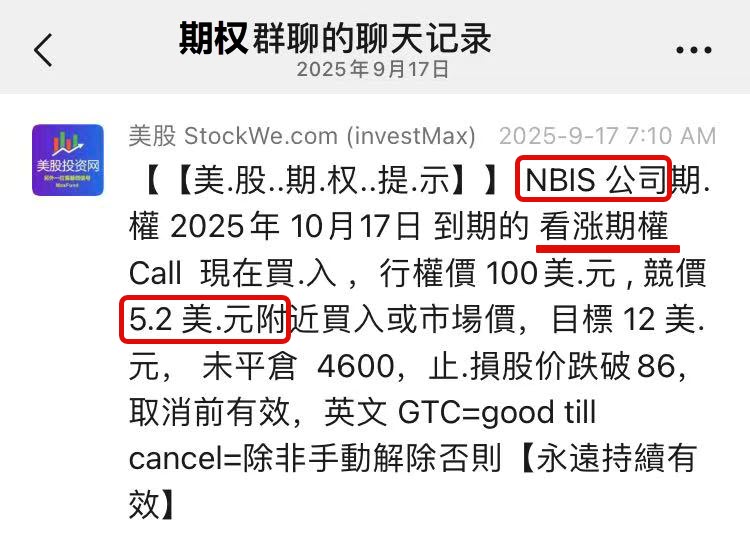

在期权方面:

9月17日,我们通知期权VIP会员以5.2美元买入了行权价为100美元、今年10月17日到期的看涨期权。

截至今天,这个期权的价格已经飙升至14.10美元,获利170%!

市场永远不会辜负那些懂得研究、敢于决策的人

订阅美股VIP https://Stockwe.com/vip

今天,AI云基础设施提供商 IREN 股价表现强劲,大涨超10%,收盘价来到42.64美元。

这背后的直接催化剂,是一笔高达6.7亿美元的巨额GPU采购订单。

IREN宣布,已斥资约6.74亿美元,向英伟达和AMD两大芯片巨头采购高端GPU,以加速其AI云业务的扩张。此次采购包括7100台英伟达B300 GPU、4200台英伟达B200,以及1100台AMD MI350X。这笔订单完成后,IREN的GPU总装机量将大幅提升至约23,000台。

公司在声明中表示,这些新设备将分阶段交付至其位于乔治王子城的园区,预计将强力支持公司在2026年第一季度末,实现超5亿美元的AI云业务年经常性收入(ARR)目标。

早在,9月8日我们提示VIP会员买入IREN,价格27美元,截至今日已浮盈高达58%!

此外9月13日,我们发表深度文章《AI股集体暴涨背后的秘密 IREN NBIS 》,在文中公开免费向所有粉丝重点介绍了IREN。我们深入分析了公司从Bitcoin 挖矿转型到AI数据中心的战略布局,并对其未来增长潜力进行了深入分析。

IREN今天的表现,再次印证了我们对AI基础设施赛道的前瞻性判断。

AI热潮驱动美股史诗级牛市

在AI的强劲催化下,华尔街的看涨情绪正以前所未有的速度升温。以高盛为代表的金融巨头们普遍认为,美股牛市远未结束,并纷纷上调对未来市场的展望。

高盛:不要与“超级牛市”对抗

高盛对冲基金业务负责人Tony Pasquariello在最新报告中明确指出,在美联储于经济具备韧性时转向降息、且股市处于高位的情况下,市场环境通常非常有利。

他强调,在AI的催化之下,全球股市的主要趋势与基调依然向上。他提示投资者坚定持有看好的票,并指出自己更偏好纳斯达克100指数而非罗素2000指数,同时提示利用期权管理风险。

Pasquariello进一步警告,尽管当前仓位可能偏高,但AI科技股的上涨势头丝毫没有放缓迹象。他直言:“我是否认为你应该站到美国超大盘科技巨头这列‘超级牛市货运列车’前面呢?我不这么认为。”这番话清晰地传递出不要逆势对抗大型科技巨头牛市行情的信号。

华尔街分目标:7000点成为“新锚”

随着强劲的企业盈利数据和AI重燃的市场热情推动美股自四月以来持续上涨,华尔街顶级分析师们正争相上调标普500指数的年度目标。那些长期看跌的分析师们也纷纷“撕研报”,以追赶这波史诗级的牛市步伐。

这些预测表明,7000点已成为华尔街对标普500指数的普遍预期,甚至被视为一个新的“锚定点”。

基本面强劲支撑

华尔街的看涨情绪并非凭空而来,而是有扎实的基本面支撑。近期,全球DRAM和NAND存储价格大涨,以及云计算巨头甲骨文和AI ASIC芯片巨头博通公布的强劲业绩和未来展望,都大幅强化了AI算力基础设施板块的“长期牛市叙事”。

生成式AI应用和AI智能体在推理端带来的算力需求被视为“星辰大海”,有望推动AI算力基础设施市场呈现指数级增长。

英伟达CEO黄仁勋也曾表示,“AI推理系统”是英伟达未来营收的最大规模来源。

正是得益于英伟达、Meta、谷歌、甲骨文、台积电以及博通等大型科技巨头和AI产业链领军者的史诗级股价涨势与持续强劲的业绩,AI投资热潮席卷全球股市,推动标普500指数和MSCI全球指数自4月以来不断创下历史新高。

市场心态:谨慎中的积极看多

尽管看涨情绪将一些全球股.票基准指数推入超买区域,但高盛的数据显示,对冲基金虽然在积极交易以获取收益,但在追高方面仍表现出一定的犹豫。这表明,虽然市场上的多头仓位有所增加,但“很少有人过度冒险”,市场仍有吸纳新资金的能力。

这与Pasquariello的观点一致:当前市场正面临仓位偏高但动能不减的积极局面,而投资者应保持看多的同时,利用期权等工具来管理风险。

订阅美股VIP https://Stockwe.com/vip

美股BETR今天暴涨的原因是在对冲基金经理Eric Jackson 埃里克·杰克逊的推荐后,他将这家公司称为“房地产抵押贷款领域的 Shopify”!

杰克逊认为,基于该公司快速的增长,以及能减少人力并扩大产能的 AI 系统,这只股票两年内可能涨到 12,000 美元。

Better Home & Finance Holding Company,通常称为 Better 或 Better.com,是一家成立于 2014 年的数字化房屋金融公司,由 Vishal Garg 创立,总部位于纽约。公司定位为“数字原生”的购房服务平台,目标是用科技和自动化手段,让买房、贷款、保险、过户等流程更快、更透明、更便宜。Better 的业务覆盖美国全部 50 个州,并已拓展至英国市场,成为一家典型的线上房屋金融综合平台。

Better 的核心业务是抵押贷款,提供涵盖 GSE 合规贷款、FHA、VA 以及大额贷款等多种产品。除了贷款,公司还通过“Better Plus”业务提供房地产经纪、产权保险和结算服务、房屋保险等多种增值服务,帮助客户完成买房过程中所有相关环节。公司不仅直接面向消费者(D2C),还通过与银行、合作伙伴平台的 B2B 渠道获客,把客户引入其线上贷款和服务体系。

Better 最大的特点是以技术驱动业务运转,核心平台 Tinman™能够让客户在几秒钟内看到贷款利率选项,几分钟获得预批准并锁定利率,最快 24 小时内拿到贷款承诺书,通常三周内就能完成贷款关闭。公司还推出 AI 语音助手 Betsy™,处理客户申请、解答问题并推动流程,大幅降低人工成本,提高效率。

在收入模式上,Better 主要通过贷款销售净收益盈利,即将发放的贷款及相关服务权益(MSR)卖给贷款购买方,快速回收资金,减少自持贷款带来的利率风险。非贷款业务方面,公司从房地产佣金、保险产品和产权结算收费中获取收入,形成多元化的现金流。

尽管业务规模增长迅速,公司仍在努力实现盈利,目前净利润仍为负值。不过,Better 正通过裁员和 AI 自动化降低成本,改善财务结构。2025 年以来,随着市场利率走低,公司贷款发放量同比明显回升,全年贷款量预计将超过 2024 年。

Better 的使命是让“拥有房屋”变得更简单、更便宜、更透明。公司自称是抵押贷款行业的颠覆者,致力于用技术替代传统流程,减少中间环节,提高用户体验和转化率,成为“抵押贷款界的 Shopify”。

特朗普与马斯克在查理·柯克追悼会上握手,这距离他们因政府旗舰减税计划闹翻已过去数月。

这场追悼会在亚利桑那州格兰岱尔的 State Farm 体育场举行,特朗普与特斯拉 CEO 马斯克并肩而坐,被防弹玻璃隔离保护。

马斯克曾是特朗普的亲密盟友,但在5月31日辞去“政府效率部”(Doge)负责人职务后与其分道扬镳。当时他猛烈批评政府的“大漂亮法案”,称其为“令人作呕的怪物”,因为它可能给美国人带来“沉重”的债务负担。

作为Doge的负责人,马斯克的任务是为纳税人省钱、降低国债。但他却在社交平台X上公开指责特朗普违背了削减赤字的承诺。

在追悼会上,现场有与会者集体祈祷。

美股投资网获悉,这位全球首富还暗示,是时候成立一个新的政党,并暗示特朗普阻止公布已故恋童癖犯杰弗里·爱泼斯坦的档案。他甚至一度呼吁弹劾特朗普,之后才承认自己部分言论“说得太过了”。

作为回应,特朗普威胁要终止政府与马斯克旗下SpaceX的合同。他此前还曾威胁,如果马斯克试图公开投票支持减税法案的共和党议员名单,将会面临“严重后果”。这项减税法案已于7月由国会通过并签署成法。

马斯克周日在追悼会现场发帖称:“除了安全隔离区外,这座巨大体育馆每个座位都坐满了人。很荣幸能到场,一切都是为了查理·柯克。”

柯克在6月曾预测,特朗普和马斯克最终会和解。他当时说:“我认为他们终究会重新走到一起。骨子里,我愿意相信他们都想要同样的东西。”开盘前,特斯拉上涨2%

你觉得明天特斯拉会打爆空头吗?

9月19日,特朗普政府签署行政命令,对美国高技能移民政策进行重大改动——在H-1B签证上征收10万美元年费,同时推出“黄金卡”(Gold Card)与“白金卡”(Platinum Card)等新签证渠道。这一系列举措,标志着过去通过学历、技能、雇主担保排队等方式获得合法工作与移民身份的路径,被强行改造成以“金钱门槛”为中心的体系。

突变一:H-1B签证年费10万美元,仅适用于新申请者

按照美国政府最新公告,企业为外籍员工提交新的 H-1B 签证申请,将被征收 10 万美元费用。这个费用远远高于之前数千美元(抽签费、申请费等总额),是一次剧烈跃升。

政府后来澄清,这一费用不适用于已经持有 H-1B 签证的人,也不适用于签证续签。但政策生效时间和细节仍有争议:新规将从 2025年9月21日起对新的申请生效。对于在美国外的 H-1B 持有者是否必须立刻入境以避免风险,这点引起了恐慌与混乱,许多公司和员工被建议在政策生效前回美国。

突变二:“黄金卡”与“白金卡”:高价直通绿卡与税务优惠通道

除了对 H-1B 的费用上涨之外,特朗普政府还提出了两条“付费加速通道”。

“黄金卡”:支付 100 万美元即可直接获得类似绿卡的身份,并可以通过公司担保方式支付 200 万美元。政府预计这一通道将部分取代 EB-1 和 EB-2 等职业移民通道。

“白金卡”:价格高达 500 万美元,附带更大的税务优惠,例如对非美国来源收入免税,并可放宽在美居住天数要求。此举尚需国会批准。

突变三:印度成受冲击中枢,中国、其他国家也不可忽视

印度人是这场变革中首当其冲的一群。今年获批 H-1B 签证中,约 71% 属于印度国籍;中国约占 11.7%。其他国家比重远远较小。

印度政府与行业组织已就此表达强烈关切,指出此举可能对印度专业人士及其家庭造成“人道主义后果”,破坏家庭稳定与跨境流动性,并正式要求美国澄清实施细节及豁免机制。

突变四:法律、执行与股市潜在反应的不确定性极高

这些政策并非纯粹行政命令后的“即行即用”,它们面临法律挑战。H-1B 项目费用征收、职业移民类别调整、税务优惠政策等往往需要国会授权、公开征求意见、法规制定程序。政策内容的模糊之处、执行细节的不明朗,会造成短期市场恐慌与不确定性。已有公司就暂停雇佣外籍新员工、调整国内外职位策略,以及建议员工在政策生效前回国或提前返美以规避风险。

股民视角:哪里有机会,哪里有风险

既然你是炒美股的,这场政策巨变对哪些公司、行业和板块有重大影响?哪些情况可能成为“买点”或“踩雷”信号?

高风险标的

首先是依赖 H-1B 大量外籍工程师的科技巨头,如亚马逊、微软、谷歌、Meta、苹果等。这些公司过去依赖印度、中国等地的高技能外籍人才填补工程、研发、数据科学等空缺。新规提高进入成本,特别是对新员工,将直接抬高边际人工成本,也可能迫使这些公司转向本土招聘或采用自动化/外包替代,短期利润率可能被压缩。

其次是小型科技公司和初创企业,这类公司现金流相对吃紧,对招聘成本变化非常敏感。若必须为每一个新 H-1B 员工额外承担 10 万美元的费用,对边缘项目或早期研发投入可能是致命负担,甚至迫使公司放弃某些岗位、转移研发基地,或者直接缩减规模。

教育机构与留学中介也可能受波及。在美就业机会是许多国际学生选择留学的理由,如今H-1B 成本暴涨,部分学生可能放弃赴美计划,转投加拿大、英国、澳洲等国家,美国高校的招生和毕业生就业率可能受到冲击。

外包软件服务公司尤其是印度的大厂也可能承压,派遣员工赴美成本大幅上升,其经营模式将面临调整。相关美股公司 GDYN 和 TASK

潜在受益与机会

根据美股投资网 StocKWe.com 相对的,本土人才培养与培训机构可能成为最大受益者。随着外籍技术人员变贵,公司或将加大对美国本土 STEM 教育、再培训和留学生内部转化的投入,培训公司、在线教育、编程 bootcamp 有望迎来增长。

人工智能、自动化、低代码工具等领域也可能迎来需求爆发。如果公司雇佣外籍工程师的成本骤升,为降低成本将加速采用自动化替代,“用机器做人的工作”。

短期内移民律师、签证服务等专业咨询行业将迎来业务量爆发,为受影响者提供法律援助、身份调整、豁免申请等服务。

另外,部分投资者可能关注加拿大、澳大利亚、欧洲等替代目的地的移民政策和就业市场,因为美国的高门槛会推动人才向其他国家流动,这可能带动这些国家的教育、房产、科技就业需求。

对美股的短期与中期影响

短期来看,这种政策突如其来,会带来市场的不确定性和恐慌情绪。科技类股、尤其是依赖外籍人才的公司可能遭受卖压。投资者需密切关注公司财报中人工成本、招聘计划的披露,看是否已经受到影响。

中期而言,如果“黄金卡”“白金卡”通道顺利推出,美国可能形成双轨制:顶尖人才被高价买入,普通技术岗位被迫本土化或被自动化替代。这种格局可能加速科技行业分层,适应能力强、提前布局自动化与本土人才的公司可能成为赢家。

投资者策略

对于炒美股的投资者而言,当前局面需要重新审视持股结构,尤其是那些依赖外籍工程师的科技公司。关注这些公司是否有能力本土化招聘、转移研发中心、采用自动化替代。

同时高度关注政策的法律挑战和落地情况。如果法院推迟或阻止政策实施,那些被恐慌抛售的优质科技股可能迎来反弹机会。

还可以从培训教育、AI自动化、移民咨询服务等新兴受益板块寻找机会,提前布局,分享这场政策巨变带来的结构性红利。

结语:美国移民政策,正在进入“付费时代”

特朗普这一波“收费+高价通道”组合拳,标志着美国高技能移民政策正在从“抽签+学历”模式,转向“财富门槛+顶尖筛选”。对印度的打击最为直接,但中国和其他国家也无法置身事外。

对于股民来说,这不仅仅是一项移民政策的变动,更会重塑科技公司的人才结构、研发成本和竞争优势。未来数月内,随着政策细节、法律挑战、行业应对逐步明朗,市场波动与分化将加剧。能提前布局本土化和自动化替代的公司,可能吃下变局红利;没准备的企业和投资者,将面临利润和估值的双重压力。

在经历了两年令人瞩目的涨势后,许多投资者开始担忧,这轮由“科技七巨头”领衔的上涨行情是否已接近尾声?

但美国银行最新发布的一份研究报告认为:根据历史规律和当前的估值水平,美国大型科技股的上涨仍有更多空间。

历史对比:科技泡沫的“第二幕”

美国银行首席投资策略师Michael Hartnett领衔的策略师团队,深入研究了自上世纪初以来发生的10次主要股市泡沫。

他们的发现是:

历史上曾发生过多次股市泡沫,在这些极度高估的时期,从市场谷底到峰值的平均涨幅高达244%。而自2023年3月股市触及低点以来,科技七巨头的股价已上涨223%。虽然这一涨幅已经很大,让部分投资者感到担忧,但与历史泡沫的平均涨幅相比,科技七巨头仍有继续上涨的空间。

过去的泡沫通常伴随极高的估值水平,研究表明,泡沫的终结时,市盈率常常达到58倍。而当前,七巨头的市盈率为39倍,与历史峰值相比仍有一定距离。

Hartnett的团队将这七家公司——苹果、微软、亚马逊、谷歌母公司Alphabet、Meta、英伟达和特斯拉——称为“最佳泡沫指标股”。

他们指出,当前这些股.票的市盈率相比于其200日移动平均线仅高出20%,这表明这些股.票的价格相对较为合理,且远低于历史泡沫时的高估值。因此,从估值角度来看,科技七巨头依然有上涨的空间,支持该板块继续上涨。

市场情绪与宏观环境的双重助推

投资者对美国科技巨头的追捧今年已将股价推至历史新高,且这股热潮丝毫未见消退。即使面对DeepSeek引发的冲击以及特朗普Z府税收政策带来的动荡,七巨头也展现了惊人的韧性,迅速从回调中恢复过来。

标普500信息科技指数自4月低点以来已飙升56%,这充分说明了投资者在每一次回调时都表现出强烈的买入意愿。

当前,宏观经济环境、人工智能的持续狂热以及市场对美联储进一步降息的预期,共同为科技股提供了强大的上行动力。特别是人工智能领域的创新,正在为这些公司带来全新的增长故事和收入来源。

值得关注的是,美国银行本周发布的基金经理调查显示,高达42%的受访者将“做多科技七巨头”列为当前“最拥挤的交易”。这表明尽管市场情绪普遍乐观,但投资者的高度共识也可能带来潜在的风险。

警惕拥挤,但趋势未变

综合来看,美国银行的分析提供了一个重要视角:尽管市场对科技巨头已存在高涨的热情,但从历史规律和估值水平来看,这轮上涨行情或许尚未结束。在良好的宏观经济环境和AI热潮的推动下,该板块依然具备继续跑赢大盘的潜力。

然而,投资者也应保持清醒,警惕“最拥挤交易”背后可能存在的剧烈波动风险。在顺应趋势的同时,适度的风险管理仍是不可或缺的。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号