客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

最近这段时间,我真的太忙了。

一边公司在搞新产品研发,节奏特别紧;另一边办公室又刚好在装修,现场天天就是电钻、敲墙,桌子椅子全被搬来搬去,根本没法录视频。所以原本可以提前做好的这期内容,就被硬生生拖到了现在。

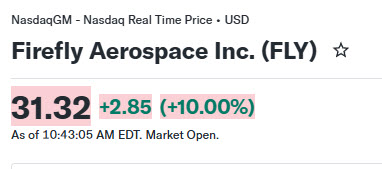

给大家看一下截图,这是上周三(3月25日)。其实那时候我们团队就已经定好了,这周的视频一定要讲 Firefly(FLY)。

为什么?因为当时我们判断,它是市场上最纯正、而且性价比最高的“小 SpaceX”对标标的。

重点来了——那时候它多少钱?才23.62美元。

但就这么几天的时间,市场一反弹,这票直接像火箭一样起飞。别人一天涨个5%、10%已经很猛了,它是动不动一天20%,买入资金有多猛你们自己体会一下。

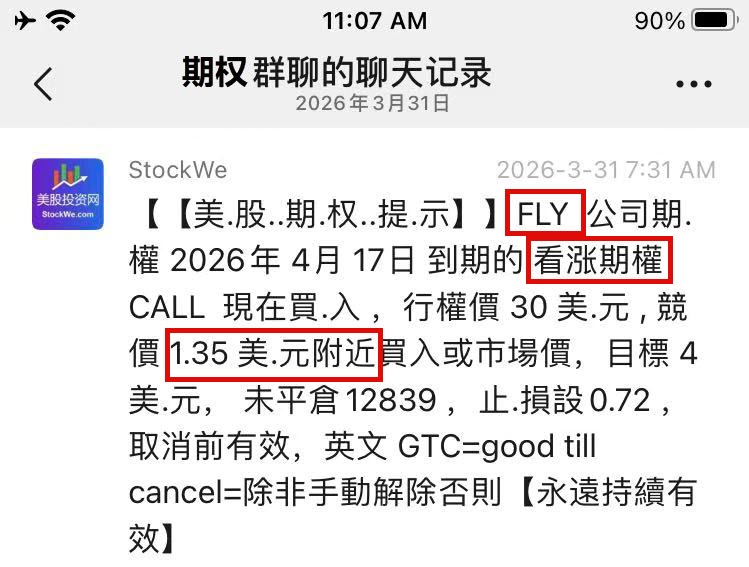

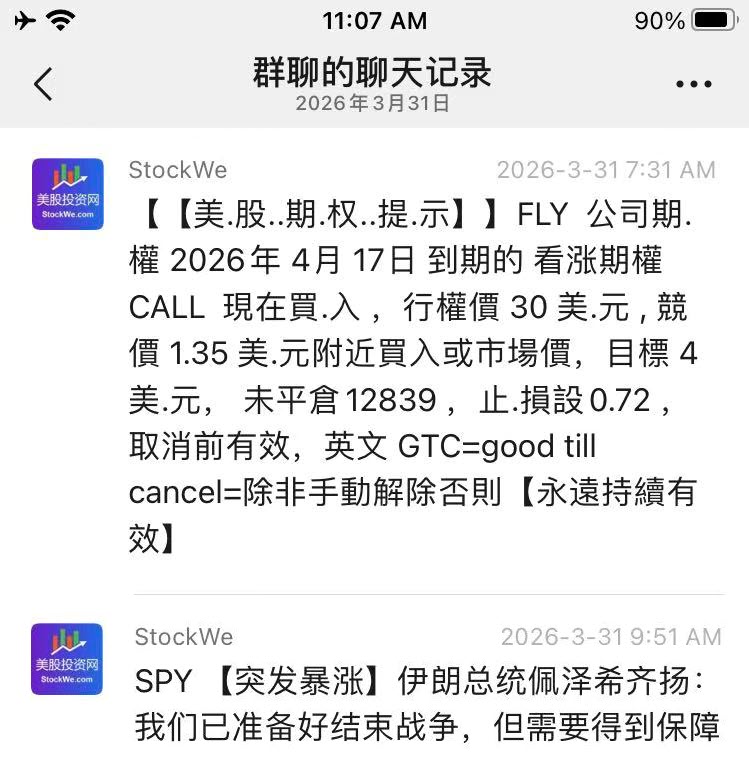

虽然视频是晚了一点,但关键操作我没有错过。这周二(3月31日),我在期权社群里是直接给了指令:买入了 FLY 2026年4月17日到期、30美元行权价的Call 看涨期权。当时价格大概在1.35美元左右。

而且同一天,我也在公众号把这笔交易的逻辑写得很清楚,你们有看的应该都知道。

结果也不用多说了——随着股价这波拉升,这张期权现在已经差不多做到3.5倍了。

废话不多说,现在我们就来一层一层拆给大家看:

为什么 FLY 不是简单蹭概念,而是真正具备“小 SpaceX”气质的稀缺标的?

到底是什么样的核心爆发力,让 FLY 能在短短几天内疯狂起飞?

又是怎样的逻辑,让我敢在公众号里这么硬气地写下必买理由?

先赞后看,好运不断!咱们立刻开始。

FLY 为什么会成为最纯正的对标?

现在,我们来解决第一个核心的问题:为什么在所有的商业航天公司里,FLY 会被我认定为那个“最像 SpaceX”的标的?

原因其实一点都不复杂。

你要知道,真正有资格被称为“SpaceX 对标”的公司,绝不能只是像它的某一个零件。它必须在最关键的几条主线上,都能跟 SpaceX 找到清晰的对应关系。

那 SpaceX 的核心到底是什么?说穿了,它构建的是一个全链路的太空生态闭环。

它掌握了从发射到深空着陆的完整运输能力。

第二,它把自己做成了 NASA 和国防体系里,那个不可或缺的基础设施。

第三,它正在形成一个平台化的商业生态,让其他公司都得在它的基础上做生意。

而我之所以会把 FLY 单独挑出来,恰恰是因为,它在这几根最关键的骨架上,都能找到对应。

它有 Alpha 火箭,解决了进入太空的问题。它有 Blue Ghost 月球着陆器,解决了地外天体着陆的问题。它手里攥着 NASA 的 CLPS 合同,还在持续不断地向国家安全和国防任务延伸。

换句话说,很多公司,可能只是蹭到了 SpaceX 的一个点。有的只做卫星,有的只做零部件,有的只有一个单一的发射概念。

但 FLY 不一样。它更像是把 SpaceX 那副最核心的骨架,按比例缩小了一号,然后重新搭了一遍。所以我会说,它不是那种泛泛意义上的航天概念股。它是这个市场里,最接近“迷你版 SpaceX”的公司。

也正因为如此,FLY 的对标属性,才会比其他任何公司都更纯粹。市场真正认可的,是这家公司,有没有形成和 SpaceX 相似的价值结构。

SpaceX 最值钱的地方,从来就不仅仅是“能发火箭”。而是它把发射能力、月球任务、政府关系和平台属性,全部放进了同一个叙事框架里。

FLY 现在虽然规模还远不能和 SpaceX 相比,但它的发展路径,已经非常接近这套框架了。市场看中的,也不是它今天的体量有多大。而是它身上那套“像 SpaceX 的骨架”,已经长出来了。

对于“映射交易”来说,这一点比单纯去比较收入规模、利润规模,要重要得多。因为映射交易,先看的是“你像不像”,而不是“你有多大”。而在这个维度上,FLY 就是公开市场里,最容易被资金接受的那个标准答案。

但是,光“像”还不够。

真正让 FLY 在这轮行情里脱颖而出的,是它不仅对标得足够纯粹,而且估值的弹性也足够大。

这一点,恰恰是很多人容易忽略的。

市场在这种时候,看的往往不是传统意义上的静态基本面。而是“谁最容易承接龙头的估值外溢”。

SpaceX 当前被市场讨论的估值,已经上看 1.75 万亿美元。而 FLY 当前的市值,大约只有 38 亿美元。此外公司 2025 年底的在手订单,已经达到 14 亿美元。2026 年的收入指引,给到了 4.2 亿到 4.5 亿美元。现金及等价物,更是达到了 7.93 亿美元。

这组数字放在一起,意思就是:FLY 它有订单、有收入增长、有现金支撑。但它的市值体量,又还远没有大到失去弹性。

于是,资金自然会形成一个非常直接的判断:买不到 SpaceX,那就先买那个最像 SpaceX,同时又最容易被重新定价的小票。这也是为什么,FLY 不只是“像”,而且还最容易涨。

美股 AI 量化分析工具,大家好,我们是美股投资网,用大数据驱动你的交易决策

差异化生存

如果一家公司只是单纯复制 SpaceX,市场很快就会问:

既然 SpaceX 已经这么强了,那为什么还需要你?

FLY 真正厉害的地方,不在于它是 SpaceX 的翻版,而在于它是 SpaceX 的补位者。

SpaceX 更像一艘庞大的航母,追求的是规模效应和低成本;

而 FLY 更像一艘敏捷的驱逐舰,强调灵活、专用和快速响应。两者解决的需求不一样,虽然都在做发射,但重点各自不同。

这是“航母”和“驱逐舰”的区别。

SpaceX 专注于大规模发射和低成本,而 FLY 则专注于满足更个性化、更灵活的需求。

FLY 的 Alpha 火箭,虽然运力相对较小(1 吨),但它的灵活性和专属发射窗口,让它在客户需要更精准的轨道、更高的任务隐私时,成为唯一的选择。

这是“常规军”和“特种部队”的区别。

在国防任务上,SpaceX 无法满足快速响应的需求,因为它的任务排期太满。而 FLY,正是利用其快速响应的优势来填补这个空白。而这恰恰是 FLY 的强项。

大家应该记得,今年 3 月,美国太空军的 VICTUS DIEM 演习吧?那次任务几乎成了 FLY 的“封神之战”。

在不到 12 小时内完成载荷对接,收到指令后 36 小时就完成了发射准备。这不再比拼谁的运力大,而是比拼谁能“随时待命、立即出击”。对美国太空军来说,SpaceX 是主力运输,但像 FLY 这样的快速响应能力,才是战略中的刚需。

所以FLY 最值得市场重估的地方,不是它有多像 SpaceX,而是它根本不需要成为第二个 SpaceX。它只需要在 SpaceX 覆盖不到、或不适合深耕的那些“高附加值缝隙”中——比如国防快速响应、精准专属交付——稳稳占据一席之地。

而这个位置,本身就极具价值。

月球物流的先发优势

如果说发射能力只是商业航天的入场券,那么真正决定一家航天公司能走多远的,是它能不能进入更高难度、附加值更高的深空任务。

月球业务就是一个很典型的例子。SpaceX 在这条路上的代表是 Starship HLS,它的目标是载人登月,以及未来的大规模月球开发,想象空间确实很大。但从投资的角度来看,想象空间不等于确定性。越大的系统,目标越远,研发难度、周期和执行风险就越高。

而 FLY 走的路就显得更务实。它没有一开始就去追那些宏大的梦想,而是先从“月球物流”这个更加具体,且容易验证的目标开始。

FLY 已经给出了非常硬的结果。Blue Ghost Mission 1 不仅成功实现了月球软着陆,而且在月面连续运行超过了 14 天,完整覆盖了一个月昼周期。这个数据的意义不只是“成功了一次”,而是证明了 FLY 具备了将任务成功送上月面的执行能力。

更重要的是,这并不是一次性的成果。FLY 已经连续拿下了 NASA CLPS 系统中的多个任务合同,从 Mission 1 到 Mission 4。这意味着 FLY 的月球业务不再只是一个“梦想”或“故事”,而是变成了真正的任务储备和更强的业绩可见性。

还有一个关键点,FLY 的月球着陆器任务,会用 SpaceX 的 Falcon 9 火箭来完成发射。这恰恰证明了 FLY 的战略非常清晰:它并不想和 SpaceX 在每个环节都硬碰硬,而是集中精力把自己最擅长的部分做得最好。

SciTec收购为什么是估值重估的开关

如果前面几部分讲的是,FLY 为什么能在商业航天里把位置站住;那么接下来更关键的问题就是,市场会不会开始用另一种方式给它定价。

因为一家公司一旦长期被看成“发射服务商”,市场对它的预期通常就会比较直接:看发射次数、看产能爬坡、看成本控制、看现金能烧多久。可在25年十月对SciTec 的收购,改变的恰恰就是这套看法。FLY 以 8.55 亿美元完成收购,其中约 3 亿美元为现金、5.55 亿美元为股票。收购之后,SciTec 将作为 Firefly 的全资子公司运营,保留原有的业务模式

SciTec 长期深耕导弹预警、空间感知和多源数据融合,本质上做的是算法、数据处理和任务系统集成。按照披露,SciTec 在 2025 年贡献了约 1.64 亿美元收入。

这笔交易的意义,不只是多了一块收入,而是让公司原本偏航天制造的收入结构里,开始加进了更强的国防科技和数据处理属性。

这个变化最重要的地方在于,市场以后看 FLY,可能就不只是问“今年能发几次火箭”,还会开始问:国防数据业务能不能继续放量,软件和系统能力能不能拉高整体收入质量。

对资本市场来说,这两种业务的估值逻辑完全不同。前者更像工业股,后者更容易拿到科技和国防溢价。也正因为如此,SciTec 这笔收购真正打开的,不只是业务边界,更是 FLY 的估值上限。

财务拐点与投资利弊

但估值上限能不能真正被市场接受,最后还得看这些新逻辑能不能一步一步兑现成收入、订单和现金流。

至少从现在看,已经开始了。2025 年,FLY 全年收入做到 1.6亿美元,同比增长 163%;管理层给出的 2026 年收入指引进一步抬到 4.2 亿到 4.5 亿美元。

与此同时,截至 2025 年底,公司在手订单达到 14 亿美元,现金及等价物达到 7.93 亿美元。这几组数字放在一起,说明 FLY 已经不只是靠概念撑估值,而是开始进入“订单、收入、现金”一起往上走的阶段。对于一家还处在扩张早期的商业航天公司来说,这就是财务拐点最值得看的地方。

但另一面也很清楚,FLY 现在依然处在执行风险很高的阶段。Alpha 火箭过去不是没有经历过异常,Eclipse 还在推进中,SciTec 的整合也需要时间,整个公司依然带有很强的资本密集型特征。也就是说,这家公司现在最大的特点,不是“风险消失了”,而是只要执行顺,弹性会很大;可一旦执行掉链子,波动也会很大。

所以后面真正要盯的,其实就几件事:2026 年收入指引能不能兑现,发射节奏能不能稳定提升,月球任务能不能继续推进,国防和数据业务能不能转化成更高质量的收入。如果这些环节都往前走,FLY 就有机会从高弹性的题材标的,慢慢走向持续被重估的成长股;但如果其中某个关键点出问题,市场对它的容忍度也不会高。更远一点看,Starship 一旦真正成熟,整个发射市场的成本体系也可能被进一步改写,这同样是 FLY 未来必须面对的压力。

好了,今天这期关于 FLY 的深度拆解,就到这里。我们美股投资网看好它今年整年股价的表现。

看完之后,你觉得它现在到底是刚刚开始被市场重新定价,还是已经透支了部分预期?你认为它有没有机会,继续走成商业航天板块里最有弹性的那只票?欢迎在评论区把你的判断打出来,我们一起聊。

如果你也想更早一步看到机会、提前拿到我们的深度逻辑和交易思路,记得添加我们的微信。临走前别忘了点赞、订阅、打开小铃铛通知,你们的每一次互动,都是我们继续深挖美股、持续输出干货内容的最大动力。我们下期见。

投资说白了就是”你用忍耐住内心的不安,去换取超额的回报,因为有风险的地方下才会出现机会”

投资大佬几十年的体会!别轻易人孩子碰投资

我做美股十几年的体会,当你把投资当主业,你需要强大的内心,承受非人的折磨。

#美股[话题]# #美国[话题]# #投资[话题]# #金融[话题]# ##理财[话题]# #股市[话题]# #财富管理[话题]# #育儿[话题]#

仅美国,为了支撑AI基础设施:

需要新增约 30万发电相关岗位

需要新增约 20万电网岗位!

一、AI的瓶颈,根本不在芯片,而是在电力,

但问题来了:

一个合格电工,需要训练4年

现在根本没人

二、AI正在吞噬整个电力系统

美股投资网研究发现,一个关键数据:

到2030年,全球数据中心的用电量

将增长220%。

这是什么概念?

相当于——

地球上突然多出一个“超级用电国家”。

而更可怕的是:

这不是终点。

三、真正的需求爆炸点:AI开始“自己用AI”

过去,AI的使用是:

人 → AI

但未来的结构是:

AI → AI

也就是所谓的:

Agent系统(智能体)

这些系统会:

自动调用模型

自动生成任务

自动执行计算

结果就是:

算力需求不再由人类控制,而是机器自我放大

一句话总结:

AI不再是工具,而是一个“耗电机器生态”。

四、为什么电力突然不够了?

很多人以为:AI训练最耗电,部署(推理)很省电。

现实是:

完全相反。

现在的趋势是:

推理越来越复杂

请求越来越多

系统越来越自动化

结果:

AI用电是“持续增长”,而不是一次性消耗

五、更现实的问题:时间不等人

电网建设周期:

3–5年

电工培养周期:

4年

但AI的增长周期:

按季度计算

这意味着什么?

供给永远追不上需求

六、已经发生的变化(很多人没注意)

现在科技巨头已经开始做一件事:

自己发电

比如:

数据中心直接接天然气发电

使用“behind-the-meter”自供电

哪怕效率更低,成本更高,

也必须做。

因为:

时间比效率更重要

美股投资网今日AI选股LUNR 暴涨15% 美股太空板块集体大涨,PL VSAT FLY GSAT RDW 原因是50多年来,人类再次开启前往月球的征程。美国东部时间4月1日,美国国家航空航天局(NASA)“阿尔忒弥斯二号”(Artemis II)载人绕月任务成功发射。

此次任务由4名宇航员执行,是50多年来首次对将人类送往月球的硬件和系统进行载人测试,并为2028年实现美国载人登月奠定基础。整个任务预计持续约10天,宇航员将绕月飞行并返回地球。

美股市场总览:二季度开门红,"霍尔木兹希望"主导情绪

今天是4月1日,也是二季度的第一个交易日。市场给出了一个清晰的信号:连续两天的反弹不是单纯的季末轧空,而是有实质性驱动的。纳斯达克涨1.16%,收于21,840点;标普500涨0.72%至6,575点;道指跟涨0.48%,加224点。小盘股Russell 2000同步上行0.64%,VIX跌破25,说明市场情绪确实在松动。

市场反弹的核心逻辑只有一个词:伊朗停火预期。特朗普在Truth Social上表态,伊朗总统已经主动寻求停火,同时他本人也对记者表示,美军将在"两到三周内"撤出。这一表态直接压低油价——布伦特原油当日跌约3%,收在100美元附近——从而缓解了市场对通胀与供应冲击的恐慌。能源板块跌超3.7%成为全场最惨,而工业、科技、可选消费等板块集体走强,工业板块单日涨幅接近2%。

值得关注的是:今晚9点,特朗普将向全国发表关于伊朗战争的演讲,据Politico报道,他将宣布美国参战接近尾声,霍尔木兹海峡的管控权将移交其他国家。这是五周战争以来总统首次公开重要讲话,市场明天的开盘方向将在很大程度上取决于这场讲话的措辞。

焦点一:SpaceX秘密递交IPO文件,估值或超1.75万亿美元

今天最大的市场外部事件,毫无疑问是SpaceX。据彭博报道,马斯克旗下这家火箭与卫星公司已经向SEC秘密提交IPO注册文件,计划最早在6月上市,估值可能超过1.75万亿美元。

这个数字放在那里是什么概念?目前全球市值最高的公司苹果约在3万亿美元左右,SpaceX若以1.75万亿估值上市,将一跃成为全球最有价值的上市公司之一。更有意思的是,SpaceX此前已完成对马斯克旗下AI公司xAI的收购,合并后实体的估值被定在1.25万亿美元,而本次IPO则在此基础上进一步大幅上调。

SpaceX的上市将早于OpenAI和Anthropic,成为本年度"超大型IPO"首发阵营中的第一枪。如果时间表按6月落地,今年夏天的IPO市场将是近年来最热闹的一次。

昨天,美股投资网文章已经预告过,小SpaceX之称的 Firefly Aerospace Inc. (FLY) 今天继续暴涨10%。

它的看涨期权两天翻了3.5%,从1块涨到3.5块,这就是期权的杠杆功能

美股期权系统学习课程 https://StockWe.com/col/videos

焦点二:英伟达×迈威尔,NVLink生态版图进一步扩张

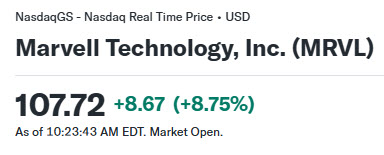

半导体板块今天再度成为做多的主力。英伟达向迈威尔科技(MRVL)投资20亿美元并达成战略合作,华尔街的解读已经趋于一致——这笔钱买的是NVLink Fusion生态的深度绑定。MRVL 今天继续暴涨8%,美股投资网VIP社群赚麻了!

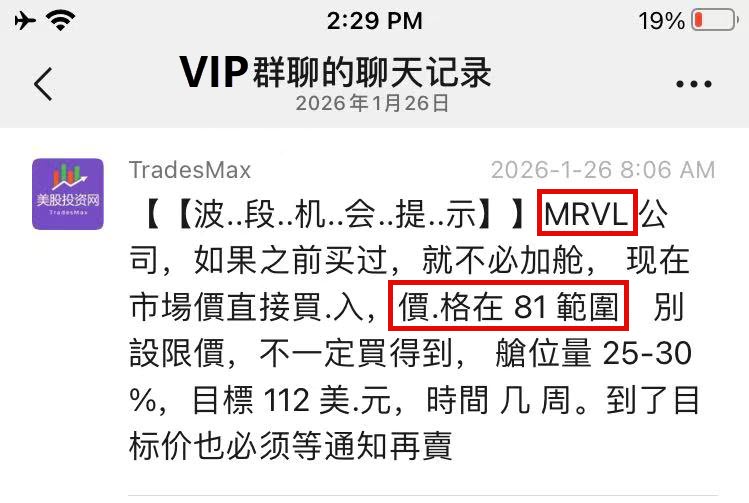

VIP推送截图曝光,81美元成本捞底,浮盈35%,昨天文章已经公布过我们的持股

Wedbush分析师Matt Bryson在研报中直接点出,此次合作的核心技术方向是NVLink、AI-RAM以及光网络/硅光子,迈威尔则将为微软、亚马逊等超大规模云厂商提供定制XPU(加速处理器),并接入英伟达的NVLink互联架构。换句话说,英伟达不只是在卖GPU,它在构建一个封闭的AI基础设施生态——谁想用最好的算力,就得用英伟达的连接层。

Cantor Fitzgerald当日重申英伟达"跑赢大市"评级,认为此次合作让英伟达又打开了一条渗透超大规模客户的新通道。美银证券将迈威尔目标价从110美元上调至125美元,Roth MKM则更激进,从94.54美元一口气调到135美元,均维持"买入"。

简单说:英伟达用20亿美元"买了张门票",锁定了迈威尔帮它把NVLink标准推进超大规模客户的AI定制芯片领域。这条路如果走通,对英伟达生态价值的贡献不亚于单纯的GPU销售。

焦点三:AMD重回视野,富国银行看7月"加速AI"活动为催化剂

今天AMD尾盘上涨约3.7%,直接导火索是富国银行将其纳入二季度战术性选股名单。分析师Arun Rakers重申"买入"评级,目标价345美元,较当前约210美元的水平有超过60%的潜在空间。

富国银行的逻辑分两段:短期看,AMD将于5月5日发布一季报,EPYC服务器CPU需求强劲,叠加潜在的AI GPU新品发布,财报前市场情绪料偏积极;中期看,7月的"加速AI"活动是下一个重要催化剂,这类技术活动历来是AMD发布新品路线图、与英伟达正面竞争的重要舞台。

不过,今天还有一条插曲:4月1日有消息流传说AMD已同意收购英特尔,这自然是愚人节的玩笑,但有意思的是,英特尔今天大涨近9%,说明部分资金仍在这个方向上押注转机叙事。目前没有任何可靠信息支持这笔交易的存在。

今日最惨:耐克暴跌14%,创近一年最大单日跌幅

如果今天有一家公司让人看了揪心,那就是耐克(NKE)。第三财季业绩本身还行,但指引一出,股价当场崩了——公司预测四季度营收将下滑2%至4%,而分析师此前普遍预期是同比增长2%,差距直接打在脸上。

最让市场担忧的是中国区:中国销售额单季下滑20%,叠加库存与利润率双重压力。CEO Elliott Hill说"方向已经明确,我们正在全力推进",但市场听到的是"问题还没解决"。耐克年内跌幅已接近30%,进入道指成分股里表现最差的行列。

幕后看点:OpenAI二级市场无人问津,对手Anthropic溢价抢筹

这条消息不在股市,但对理解AI板块的估值逻辑极有价值。据私募股权二级市场平台NextRound创始人Ken Smythe透露,OpenAI的股票需求正在明显降温——有持有大额股权的对冲基金和风险投资机构拿着约6亿美元的股份在找接盘方,却在数百家机构投资者中找不到买家。这在去年几乎不可想象。

与此同时,Anthropic的情况截然相反。NextRound和另一平台Augment都收到大量对Anthropic股权的出价,隐含估值约6000亿美元,较上一轮融资溢价接近58%。摩根士丹利和高盛都在向高净值客户主动分发OpenAI的份额,且不收业绩提成——这本身就是一个信号。而Anthropic的份额,高盛仍按常规收取15%至20%的业绩提成,供不应求。

Augment联合创始人Adam Crawley的评价道出了当下的市场逻辑:"人们押注Anthropic的估值会赶上OpenAI。但如果你现在买OpenAI,短期回报并不明朗。"企业客户市场的争夺,正在重塑AI独角兽的估值排序。

关税动态:钢铝衍生品税率或简化至25%

特朗普正在推进一项关税调整:将含钢铝制成品的关税税率统一简化至25%,取代此前对产品内含钢铝价值征收50%的复杂计算方式。知情人士称最早本周公布。此举主要是为降低企业合规成本,但对整体关税压力的缓解幅度有限,对几乎全由钢铝构成的商品,高税率仍将维持。

明日关注

一是特朗普今晚9点的伊朗演讲,这将直接定调明天的油价与市场情绪;二是本周五的非农就业报告,这是美联储接下来利率路径的关键参考,目前十年期美债收益率在4.32%附近,高于历史均值,非农数据的冷热将直接影响降息预期;三是AMD一季报的前瞻布局窗口已经打开,5月5日是关键日期。

浏览器打开 https://StockWe.com/vip 订阅

美股Avis Budget Group 代号CAR 持续大涨背后原因是1. 机场乱象刺激自驾需求

由于美国国土安全部预算拨款陷入政治僵局,TSA(美国运输安全管理局)的运作受到严重干扰,导致机场安检口排起长龙。美股投资网指出:这种情况让开车出行成为了比飞行更具吸引力的替代方案,也直接为租车行业带来了利好风口。

2. 时机精准的折扣活动

安飞士(Avis)正在推行一项 25% 的春季限时优惠,这无疑增加了那些想去旅行、却被机场漫长等待吓退的消费者的“心理诱惑”。

3. 潜在的“逼空”风险

自 2025 年初安飞士报告深度净亏损以来,其做空头寸(Short Interest)几乎翻了四倍。目前在略超 1300 万股的流通股中,被做空的股数已接近 800 万股。《Motley Fool》认为:面对如此高比例的空头压力,任何利好势头都可能迫使空头仓促回补(平仓),从而进一步放大股价涨幅。

值得注意的风险点:

分析师警告称,市场依然存在阻力。油价上涨直接推高了汽油成本,而安飞士的车队主要由燃油车组成,这可能导致消费者对高昂的油价产生顾虑。目前,大多数华尔街分析师对该股仍持谨慎评价。

美股投资网的顶级投资银行的高级股票研究分析师,一直在密切关注 Meta Platforms (META) 的动态。根据截至 2026年4月1日的最新市场监测和研究报告,Meta 股价在今日及近期出现显著拉升(涨幅约 4%-6%),这主要是受战略产品发布、华尔街顶级投行上调评级以及 AI 基础设施重大进展三重利好驱动的。

以下是驱动今日大涨的核心逻辑分析:

1. 战略级新品发布:全处方版 Ray-Ban Meta 智能眼镜

Meta 在 3 月 31 日正式推出了专为处方镜片用户设计的智能眼镜新品(型号:Blayzer 和 Scriber)。

市场潜力巨大:全球约有 15 亿人佩戴视力矫正眼镜。此前 Meta 的智能眼镜虽然支持配镜,但此次新品是“原生适配”,意味着 Meta 将正式切入规模达 2230 亿美元的全球眼镜市场。

分销渠道突破: Meta 与 EssilorLuxottica 的深度合作,使得这些 AI 硬件将进入传统眼镜零售店销售,而不仅仅是电子产品渠道。这一**“从电子产品到主流眼镜”**的转型被视为 Meta 智能硬件业务(Reality Labs)实现规模盈利的关键一步。

2. 华尔街顶级投行上调评级:摩根士丹利列为“首选股” (Top Pick)

摩根士丹利 (Morgan Stanley) 在 3 月 31 日晚间发布了一份极具影响力的报告,将 Meta 列为 2026 年下半年的首选股:

目标价上调至 775 美元:分析师 Brian Nowak 认为,尽管 Meta 2026 年的资本支出 (Capex) 预算高达 1150 亿至 1350 亿美元,但其核心广告业务的稳健性(Q4 营收增速达 24%)足以支撑这种投入。

估值吸引力:经历过近期法律诉讼引发的回撤后,Meta 目前的市盈率 (P/E) 约在 2027 年预期利润的 15 倍左右,是“美股七雄” (Magnificent Seven) 中估值最便宜的标的。

3. AI 基础设施重大进展:AMD MI450 芯片订单

市场传出消息,AMD 将在 2026 年下半年向 Meta 大规模交付 MI450 加速器。

降低成本与多元化:这标志着 Meta 正在减少对英伟达 (NVIDIA) 芯片的单一依赖,并正在通过定制化硬件加速其“个人超级智能” (Personal Superintelligence) 项目的研发。

算力红利转化:投资者认为这证明了 Meta 在 AI 算力储备上的深度,能够维持其在短视频推荐(Reels)和 AI 生成广告(Advantage+)上的持续技术领先。

4. 股东回馈与成本控制:效率叙事 2.0 (Efficiency 2.0)

Meta 近期(3 月 30 日)启动了 2026 年每股 0.525 美元的首次股息支付,并再次确认了约 20% 的裁员/成本优化措施:

利润率扩张:这笔成本节约预计每年可为公司带来 30 亿至 100 亿美元的运营资金,直接增厚了 2026-2027 年的每股收益 (EPS) 预期。

5. 市场背景:法律诉讼后的“超跌反弹”

Meta 此前因在加州和新墨西哥州的“社交媒体成瘾”诉讼败诉,导致股价在 3 月份回撤了约 11%。

技术面超卖:随着今日基本面利好(新品 + 评级)的释放,大量空头平仓和机构“抄底”资金进场,形成强力反弹。

投行观点总结 (Investment Bank View): 今日的上涨并非盲目跟风,而是市场在经历法律风险洗礼后,对 Meta “AI 硬件分销战略”和“核心广告基本面”的重新发现。我们认为,Meta 目前正处于从纯社交软件向**“个人 AI 硬件终端平台”**转型的奇点,建议投资者关注其在 4 月底即将发布的 Q1 财报对 2026 年 Capex 投向的进一步指引。

三月最后一个交易日,美股用一场近乎疯狂的反击给一季度画上了句点。随着地缘政治紧绷的弦出现松动,油价跳水,多头借势反扑,三大指数集体创下2025年5月以来最强单日表现。

盘前:交易“预期差”的转折点

盘前市场情绪的拐点,首先来自战争预期的边际变化。美股投资网获悉,特朗普告诉部下,即便霍尔木兹海峡仍未完全恢复通航,他也愿意结束美国对伊朗的军事行动。这个表态极其关键,它意味着美方不再死磕“先通航再停手”,给了冲突一个实质性的降级出口。

其实在上周末,美股投资网就发文提示过:这场仗很难长期打下去。

原因并不复杂,中东这场博弈看起来火药味十足,但各方真正承受不起的是基础设施被持续摧毁后的系统性代价,尤其是淡水、能源运输和民生安全风险。一旦成本迅速外溢,战场逻辑就会很快切回谈判逻辑。

文章回顾:周末突发!伊朗局势!美国!

同一时段,宏观数据也停止施压。美国3月消费者信心指数升至91.8,高于预期;而2月JOLTS职位空缺降至688.2万,招聘人数回落。这个组合向市场传递了清晰信号:经济没有立刻失速,但就业降温在延续,不足以推高“更高更久”的利率担忧。

此时盘前逻辑已变为:坏消息没恶化,好消息在改善。

此外,AI链条也迎来助攻。英伟达“亲儿子”CoreWeave当天拿到85亿美元贷款用于扩张云基础设施,进一步强化了科技股的情绪底座。

开盘:风险资产的报复性回补

开盘后,道指一度涨约600点(1.3%),标普500涨1.5%,纳指则以1.9%的涨幅领跑。

这个开盘结构表明因为它说明资金第一反应是直接回补前期被油价、通胀和长端利率压制最狠的成长资产。从全天板块风格回看,这个判断也是对的。真正领涨的是大型科技和AI链。

盘中:多重利好共振

如果说早盘是预期修正,那么午盘后的加速则是硬核驱动。

美东时间接近下午1点前后,伊朗通讯社IRNA的消息称,伊朗总统佩泽希齐扬表示,伊朗已准备好结束战争,但需要得到防止侵略再次发生的保障。

我们第一时间就把这一消息发送到VIP社群!

美伊双方在同一天都释放出某种“愿意给战争找出口”的信号,这对交易员来说已经足够。市场不需要在当天就看到正式停火文件,它只需要确认一件事:最坏情形不会继续往前演。

于是午盘之后,油价明显回落,债券走强、收益率下行,科技股和高贝塔资产的买盘进一步放大。布伦特原油当日下跌3.2%至103.97美元,WTI下跌1.5%至101.38美元;10年期美债收益率回落至4.31%。

美股投资网会把周二这天定义为:华尔街在季末最后一天狠狠干了一次风险偏好修复。

这句话不是为了写得猛,而是盘面确实就是这么走的。你看资金去了哪里就知道了——不是去躲风险,而是去买弹性最大的地方。英伟达、Alphabet、Meta等科技权重股领涨,芯片股和AI链整体强势。

盘中两个不能忽视的因素:

第一是季末资金再平衡。据测算,美国养老金在月末需买入约340亿美元股.票,规模创2000年以来第八大,这种季末失衡放大了盘中涨幅。

第二是空头回补。高盛交易员将其描述为去年4月以来规模第二大的空头轧仓,主要由对冲基金被迫平仓驱动。

Marvell 与 FLY 的双重爆发

算力互联龙头——迈威尔科技(MRVL)今天大涨近13%,直接催化是:英伟达宣布向Marvell投资20亿美元,并扩大双方在AI基础设施上的合作。

这笔投资会把Marvell的半定制芯片、光互连和网络方案,更深地接入英伟达的NVLink Fusion生态。市场之所以给出这么强的股价反应,是因为这不只是财务投资,更像是英伟达用真金白银给Marvell在AI数据中心链条中的位置“盖章”。

值得注意的是,我们在今年1月底提示VIP社群于81美元重仓潜伏MRVL,截至今日稳稳获利25%!

此外今天上午10点30分,我们通知期权社群买入 FLY 2026年4月17日到期、行权价30美元的看涨期权(CALL),竞价约为 1.35 美元。

我们的买入逻辑是:

随着 FLY 单日暴涨 20.53%,股价直逼 29 美元关口,我们的期.权收益也随之暴力拉升,目前已接近翻倍。

今日重点关注个股 2026-03-31

1. MRVL(Marvell Technology)— AI芯片主线

如你已知,Nvidia 宣布向 Marvell 投资 20 亿美元并建立战略合作,Marvell 将加入 Nvidia AI 生态系统,股价盘前涨逾 9%。 TheStreet 今天是本季度最大的单股催化剂之一,成交量极高,短线波动剧烈。

2. NKE(Nike)—今日盘后财报

Nike 将于今日(3月31日)美国太平洋时间下午1:15(即北京时间今晚约4:15)公布 FY2026 Q3 财报,随后 2:00 PT 举行电话会议。 Nike 市场预期并不高——分析师预期 EPS 约 28 美分、营收约 112.4 亿美元,Nike 正处于 CEO Elliott Hill 领导下的艰难转型期,利润预计大幅下滑。 CNBC 这是今天盘后最重要的财报事件,结果好坏都会引发大幅波动。

3. NVDA(Nvidia)— MRVL合作受益

NVDA 今日也跟涨约 3%,CEO 黄仁勋将此次合作定性为"扩展生态系统",目标直指超大规模云厂商的半定制 ASIC 市场。 The Motley Fool 同时 Nvidia 本身近期从高点已跌逾 20% 进入技术性熊市,今日有超跌反弹迹象。

4. PANW(Palo Alto Networks)—高管大手笔内购

Palo Alto CEO Nikesh Arora 于 3月27日按 10b5-1 计划以每股约 $147 买入 6.8 万股,Wells Fargo 同步发起 Overweight 评级,目标价 $200,称目前股价回调是进入 AI 驱动网络安全主线的"有利入场点"。 24/7 Wall St.

5. MSFT(微软)—财报前夕强力背书

Wells Fargo 重申微软 Overweight 评级,认为即将发布的财报中 Azure 营收增长将维持 30% 区间高位,AI 资本支出的增加不会侵蚀利润率。 24/7 Wall St. 微软今日也是大盘反弹领涨股之一。

6. 大盘背景:伊朗战争降温预期推动全面反弹

S&P 500 今日涨逾 2%,此前市场担忧伊朗冲突导致油价飙升;随着特朗普释放即便霍尔木兹海峡未完全开放也愿意停战的信号,原油价格从高位回落至 102 美元,带动大盘月末反弹。

美股投资网小结:今天最具事件驱动力度的是 MRVL(已兑现)和 NKE(盘后财报待兑现),其余个股更多是大盘情绪修复带来的机会。以上内容仅供参考,不构成投资建议。

Marvell Technology 股价今日开盘大涨逾6%,原因是 Nvidia 宣布与MRVL建立战略合作伙伴关系,并投资 20 亿美元。此次合作将把 Marvell 的产品接入 Nvidia 的 AI 系统,让客户在构建下一代 AI 和网络基础设施时拥有更大灵活性。

合作具体内容

合作通过 Nvidia NVLink Fusion 平台展开——这是一个机架级平台,允许客户利用 NVLink 生态系统构建半定制 AI 基础设施。Marvell 将提供定制 XPU(加速处理器)及兼容 NVLink Fusion 的扩展网络,Nvidia 则提供 Vera CPU、ConnectX 网卡、Bluefield DPU、NVLink 互联、Spectrum-X 交换机等支撑技术。双方还将合作开展硅光子技术的联合研发,以及面向 5G/6G 的电信网络 AI 化改造。

行业意义

Mizuho 分析师 Jordan Klein 表示,此次合作为 Marvell 打开了 ASIC 和 XPU 市场的大门,让其可以触达 Amazon、Microsoft 等偏好 NVLink 生态系统的客户。

两位 CEO 的表态

Nvidia CEO 黄仁勋表示:"推理拐点已经到来,算力需求正在激增,全世界都在加速建设 AI 工厂。" Marvell CEO Matt Murphy 也表示,这次扩大合作凸显了高速互联、光链路和先进基础设施在 AI 规模化中的关键地位。

股价表现

MRVL 股价从前一日收盘的 $87.81 跳空高开至 $96.40,日内最高涨幅一度超过11%。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号