客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

氢燃料电池制造商 Plug Power(NASDAQ:PLUG)大约四年来一直是华尔街最耀眼的明星之一。在这段时间里,PLUG的股价从一美元暴涨了近15倍,今天近15美元,企业对经济高效的清洁能源解决方案的需求不断增长。

很多声音说Plug Power不能盈利、内部人士在出售股票、该公司的氢能技术不是那么好、终端市场的应用是利基市场、管理层一直都有过度承诺和不足实现的历史……这些话我都听过了,但我不认为它们有什么实质内容。

具体来说,这里的蓝图是,在巨大的社会政治压力导致对成本效益高的清洁能源解决方案的需求飙升之际,PlugPower今天正在开创一个新的时代,将成本效益高的氢技术用于工业终端市场。与此同时,Plug Power公司刚刚开始在不同的、规模更大的终端市场(如汽车市场)测试其行业领先的氢能源技术,这一领域的潜力是巨大的。

随着公司在未来几年踏上这段激动人心的旅程,营收将会飙升,这将使规模首次显现出来,同样,也将使利润首次显现出来(规模经济)。

所以购买PLUG,这值得长线的投资。

清洁能源需求飙升

企业对清洁能源的需求比以往任何时候都更强烈——而且在未来十年只会越来越强烈。这是美国历史上第一次,可持续性已经成为全美企业界的标准——小型和大型企业都在积极推动减少他们的碳足迹。

例如,星巴克(NASDAQ:SBUX)在过去两年里努力运作,以实现完全无吸管。李维斯(NYSE:Levi)推出了牛仔布回收计划。可口可乐公司(纽约证券交易所代码:KO)已承诺在其供应链中大幅减少碳排放。——美国企业界正痴迷于“可持续发展”。这种痴迷不会很快得到缓解。随着绿色和可持续发展成为常态,消费者越来越多地转向对社会和环境有利的品牌、产品和服务,如果有什么变化的话,它将会加速。

然而,这些公司仍然是为股东服务的,“走绿色之路”并不便宜。为此,企业对成本效益高、降低碳排放的解决方案的需求正在飙升,而且在未来几年还将继续飙升。幸运的是,PLUG stock发现自己处于这一清洁能源大趋势的中心。

领先的氢气处理解决方案

目前有很多类型的清洁能源解决方案。举几个例子:太阳能、风能、电能……氢也在这个名单上。和其他方案一样,它也不是一个“一刀切”的解决方案。相反,氢技术——像太阳能技术、风能技术和电池技术——有其优点和缺点。它的一些优点包括,氢比电池充电更快,使用寿命更长,电池的保质期更长。缺点包括在露天道路上缺乏氢充电基础设施。

Plug Power已经发现了一种将氢能源的优势最大化——同时将其劣势最小化——的方法,那就是将这项技术应用于高使用量、经常运行的工业终端市场,这些市场不需要大量的运输需求,比如仓库。

具体来说,Plug Power公司制造出了同类中最好的氢动力叉车,与电池叉车不同的是,这种叉车将帮助企业减少碳排放,同时节约成本,优化仓储效率。简单地考虑一下,插电式叉车相对于电池式叉车:

- 充电时间短(电池充电约15分钟;HFC不到5分钟)。

- 减少了对自由空间的要求(你需要大量空间来存储电池; HFC需要的很少)。

- 更高效的功率输出(由于电池损耗,操作功率减弱; HFC则不是这样)。

- 更长的生命周期(电池每隔几年就要更换一次;HFC则不要)。

最近,对这种成本效益高、零排放的叉车的需求猛增。自2016年以来,得益于与亚马逊(NASDAQ:AMZN)和沃尔玛(NYSE:WMT)等全球最大仓储运营商的大型合作,Plug Power的收入增长了近200%。

未来几年,随着强劲的推动力支持企业更广泛地采用具有成本效益的清洁能源解决方案,能源需求将继续飙升。这样做的话,PlugPower(目前在全球300亿美元的叉车市场中所占份额不到1%)可以仅通过这个工业终端市场就能维持巨大的收入和利润增长。

氢气TAM扩张

然而,在Plug Power增长的叙述中,最令人兴奋的部分并不是强劲而快速扩张的HFC材料处理业务。Plug Power刚刚开始进军其他所有的氢市场。

长话短说,在过去的几个季度里,Plug Power公司利用其在制造材料处理行业使用的氢氟碳化物方面的专业知识,推出了用于其他终端市场的新型氢氟碳化物,这些终端市场也将受益于氢技术。这包括125kWProGen和30kW ProGen氢发动机。前者是设计用于重型卡车。后者设计用于送货货车。

它还包括GenSure HP平台,该平台旨在成为电力数据中心的低成本、清洁能源替代品。与此同时,Plug Power收购了UnitedHydrogen和Giner ELX,使之成为一家更垂直一体化的氢能源公司,控制着氢能源的整个生命周期,从生产、液化和分销,到设计、建造和运营。

总而言之,Plug Power不仅是一家HFC叉车公司,更是成为第一家具有成为顶级公司潜力的多合一氢能发电站。这从本质上扩展了Plug Power的潜在市场,从300亿美元的材料处理市场,到总共3500亿美元的材料处理、汽车和大规模固定市场。这种超过10倍的潜在市场增长就是PlugPower能够并且将继续发挥更大作用的原因。

Plug Power的巨大发展空间

从长远来看,Plug Power股票只会走高。管理层的目标是,到2024年,PLUG将以每年近40%的速度增长,达到12亿美元。与此同时,他们正在引导规模扩大,以推动正的运营杠杆作用,并将运营利润率从2019年的负数提高到2024年的近18%,这意味着运营利润将达到2.1亿美元。到2024年,PlugPower不会停止增长。

该公司在物料处理方面的潜在市场为300亿美元。管理指南暗示,到2024年,材料处理收入将仅为7.5亿美元,市场渗透率仅为2.5%。与此同时,Plug Power也在扩大其目标市场,包括乘用车、港口应用和大型静止设备。这些市场要大得多,有3000亿美元的潜在市场。

总而言之,2024年后对成本效益高的清洁能源叉车的持续使用,以及向新氢终端市场的潜在扩张,应该会使插电式电力的大幅增长一直持续到2030年。假设是这样的话,分析师的模型表明,到2030年,Plug Power的每股收益可以达到1.75美元。20倍的预期市盈率意味着该股2029年的潜在目标价为35美元。

Plug Power股票的底线

不要理会批评和怀疑,PLUG是一个长期的赢家,随着清洁能源浪潮波及整个美国,它有足够的燃料在接下来的年里获得更大的收益。

美股大数据公众号 MeiguX 是提供美国股市实时行情和投资策略的专业网站。由前纽约证券交易所分析师和多位华尔街投资银行工作经验的分析师组成,为华人提供美国股票最新资讯、公司研究报告、美股交易策略。

Beyond Meat (BYND)在零售渠道布局又有新动作。它于9月30日宣布,将在美国市场与沃尔玛(WMT)进一步扩大合作,从原本的800家门店在售扩大到2400家门店。

沃尔玛是较早开始售卖植物肉产品的零售渠道。2015年Beyond Meat就登陆沃尔玛门店,今年早些时候,Beyond Meat还首次在沃尔玛发售了促销装的植物肉产品。

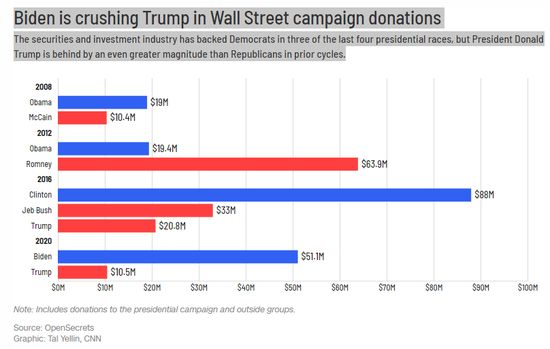

尽管美国特朗普承诺再实施四年的低税收、宽松监管和聚焦股市,但华尔街的投资行业证券和投资行业仅向特朗普的捐赠了1050万美元,但是向民主党总统候选人乔·拜登捐赠了5110万美元的现金,几乎是前者的五倍。

据OpenSecrets的最新统计

回顾历史,特朗普正在输掉华尔街的筹款竞赛,其幅度甚至比2016年略大。在2016年的美国大选中,希拉里·克林顿和与她的团体从华尔街手中筹集了8800万美元,而特朗普只获得了2080万美元。

大盘走势分析

纳斯达克经历4周的下行通道盘整后,又回到了通道的上方,在10900点的位置,在市场没有出现利空消息的情况下,再次下跌可能性不高,更有可能是往上冲击11000的位置

纳指30分钟图

上周的走势空头乏力,周四多头在最低点,关键的10500点获得支撑,

我们在周三就提前通过Vip会员,10500点是支撑点,我们当时抄底了很多中小型的公司,截图

主力的空头

主力的空头包括公司内部人士抛售高位套现,毕竟他们3月底的时候抄底了,赚得盆满钵满。我们上一篇文章已经分析过:美股公司内部人士在这轮暴跌中狂抛股票

主力的空头还包括大机构的仓位大调整,但是,根据我之前在华尔街工作的经验,月底,季度我都会计算T-8,T-7,T代表这个月最后一天,我之所以要提前这么多天做仓位调整的计划,因为调整后,要交给经理和主管的审核,不断的来来回回的调整直到满意。所以目前剩下给机构调整仓位的日子只剩下T-3,我个人估计,他们的仓位已经调整得七七八八。

纳指在跌破日线通道后,并没有出现更强劲的卖盘,而且很健康的盘整。当利空出尽,必将迎来反弹。

想直接和前纽约证券交易所分析师Ken微信联系,微信号 investMax

近日BigCommerce (美股代号: BIGC) 和Facebook旗下的Instagram达成合作, Big Commerce提供技术集成,让Big Commerce的商家的电商产品能展现在Instagram,并在Instagram用户完成结账流程。

BigCommerce公司介绍,为什么Facebook会选这个公司?

BigCommerce一家快速增长的电子商务平台,为用户提供完善的网店建设方案和电子商务计划,它允许用户通过简单的设计和操作,就能快速建立属于自己的网店。BigCommerce让用户通过拖放就能开始设计网店,其拖放浏览器的设计给用户很好的体验,同时通过友好的搜索引擎设计,让用户建设网店的过程感觉非常轻松。

利用BigCommerce的技术与Facebook电商管理器,商家可以很容易地把他们的电子商务网店,连接到Instagram的目录,使客户能够直接无缝地安全地购买他们最喜爱的品牌,而不用跳转到商家的网店去用 Paypal,VISA 万事达或美国运通等去支付。下单后,客户还可以使用Instagram的应用查看订单状态、预计交货日期和跟踪号码,以及取消订单、发起退货或请求额外支持。

BigCommerce首席执行官称“对于希望通过社交媒体来推动收入增长的商家来说,创造一种精简的结账体验是至关重要的。”在Instagram上推出checkout,正是Instagram朝着成为以客户为中心,向重要商业渠道的方向迈出的又一重要一步。包括Spearmint Love、Badgley Mischka和DressUp在内的以体验为导向的品牌已经通过BigCommerce测试了这项新的结账功能,今天他们可以在Instagram的帖子和故事中展示带有结账功能的产品,同时也受益于这项功能。

Instagram每月有超过1.3亿的活跃购物者在浏览商品,Facebook很早就在电商领域展露出了野心,在5月19日宣布推出名为Facebook Shops的定制化在线商城,目的就是让零售商将广告费花在Facebook上,而不是Google或Amazon上。作为零售商,优先投放广告的对象,自然是那些拥有最多的客户行为数据,并能让他们了解客户会去哪儿发现新产品的平台。

但是,如果Facebook成为一个这样的新型电商平台,那些DTC品牌(注:Direct to Consumer,即由同一家公司提供投资、设计、生产、营销、销售的产品或服务,全程直接与消费者联系)可能失去对客户关系的控制权。

因为,如果客户把Facebook当作发现新产品的地方,他们何必还要专门去浏览某一家公司的网站?为什么不去逛Facebook上的数百家店面?这显然降低了客户的购置成本。我们下一期视频会深入探讨Facebook在电商方面的布局和Big commerce的最大竞争对手Shopify,如果你还没有关注我们的频道,记得点关注和打开小铃铛,这样就不会错过我们每一期的视频。

BigCommerce 是否能借此机会逆袭Shopify (SHOP)当上电商软件一哥的位置?

如果你是一个商人,想快速的搭建出一个个性化的网店来销售产品,BigCommerce在某些领域比Shopify有足够明显的优势,BigCommerce在这一市场有着稳固的定位,截至2020年6月,BigCommerce为6万多家在线商店提供服务。

BigCommerce的优势:

第一:BigCommerce的交易费用为零,而Shopify每笔交易收取0.5%到2%的佣金。

此外,BigCommerce拥有更强大的产品列表选项、更多的API、更好的多币种解决方案、分级定价结构和更精简的客户上传选项。

为此,对于许多小卖家、国际卖家、大宗折扣卖家、拥有大量库存单位或个性化物品的零售商店来说,BigCommerce通常是一个比Shopify更有吸引力的选择。因为它只是收取每月的平台使用费用,商家自己联系付款方。对于Shopify 来讲,如果使用他们联系的付款方,就要被Shopify 多收取1%的交易佣金;

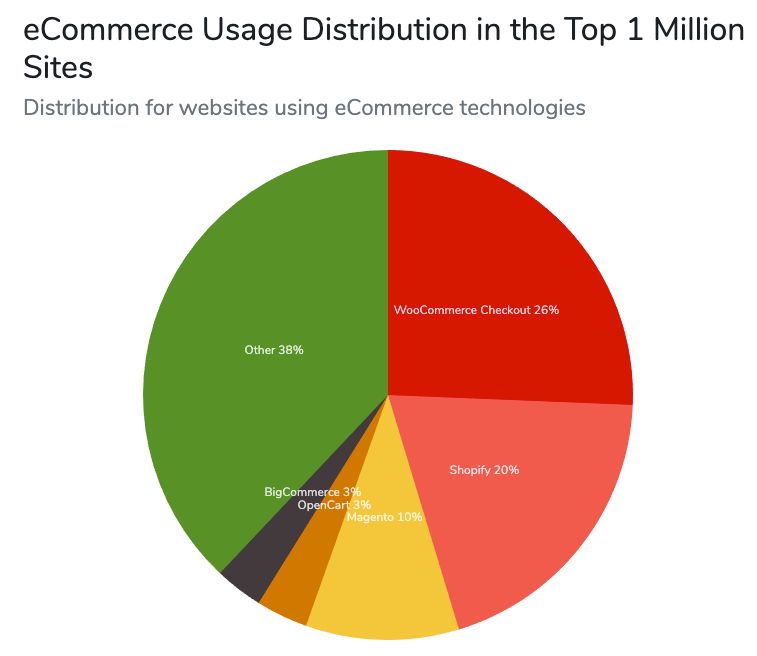

换句话说,在蓬勃发展的电子商务平台市场上,BigCommerce被认为是仅次于Shopify的可靠的二把手,虽然在这个电商市场软件服务市场份额图上,BigCommerce只有3%的市场份额,而图中我们看到持有10%市场份额的是图像科技巨头Adobe旗下的Magento,美股代号 ADBE,Magento它是更偏向于给中小企业提供,更复杂,多元化私人定制功能的平台,能部署在本地,为更大的团队使用的这么一个平台,那价格当然更高了,它和BigCommerce直接的竞争不大。

BigCommerce和Shopify相同之处都是云模式建站

1: 他们都是基于SaaS云的电子商务解决方案,99.9%的在线时间可以让你将时间,精力都专注于促进公司业务方面;

2: 都支持移动端,响应式设计可以根据用户设备的屏幕大小而变化来显示产品内容,针对移动端更快的加载速度,更准确的搜索结果,以及更高的转化率;

3: 支持facebook、Pinterest、ebay、amazon一键同步开店推广;

单从这个产品定位角度来看,BigCommerce的股票就像是一个有潜力的长期投资。毕竟BigCommerce只有3%的市场份额。

而在市值对比上,BigCommerce的市值为90亿美元,Shopify的市值为1200亿美元。

我并不是说BigCommerce有一天会成为一家市值超过1000亿美元的公司。应该很难发生这情况,部分原因是BigCommerce不会像Shopify那样拥有那么多的商家。另外一个原因是商业模式不同,BigCommerce没有从产品销售中获得任何收入,而这是Shopify最大的收入来源。

说到未来前景,BIGC的股票确实具有显著的长期上涨潜力。

截至2020年6月,BigCommerce为6万家网店提供了技术支持,而世界上有710万个电子零售商。因此,BigCommerce占据了当今全世界1%的电子零售网站,6万除以710万等于约等于1%。

目前大约75%的小零售商没有电子商务网站。因此,我们可以估计全世界的零售商总数为2700万。到2030年,我认为这些零售商中的大多数都将拥有电子商务网站。大约是80%,那么电子零售商的总数将是2200万。

假设BigCommerce保持1%的全球市场份额。到2030年,由BigCommerce支持的在线商店总数将达到22万家。

使用2019年的数字,BigCommerce每一家在线商店每年可以节省2000美元。由于价格上涨和平台上更多的大卖家(他们拥有更高的订阅价格点),这个数字将会随着时间的推移而上升。到2030年,BigCommerce的单位收入可以轻松升至4000至5000美元。

我们的计算结果显示,到2030年,BigCommerce的营收将接近10亿美元。毛利率在75%左右。运营成本比率应该随着应用软件行业的规模而下降——平均运营成本比率为40%。应用软件类股的预期市盈率通常为35倍。该公司2030年净利润为2.8亿美元,其35倍市盈率意味着,BIGC在2030年的潜在市值将接近100亿美元。目前的市值已经是90亿,150美元一股,这也是为什么一开始我们的认为,就算我们买在75美元一股,我们仍旧觉得BigCommerce估值偏高了。当然,BigCommerce与facebook的合作,对于它接下来几个季度的财务和市场份额的影响,我们美股投资网目前还无法预测,但很显然,150美元以上的价格,都是投资者过度狂热而追高买入导致,出现泡沫。我们就此卖出离场,锁住利润,迎接下一只大牛股。

这里是前纽约证券交易所分析师的专栏,今天是2020年9月24日周四,本期视频将讲解如何查看,和分析一家公司的内部人士交易的数据,以及背后暗示着什么投资机会?

美股这段时间暴跌的原因,除了机构被迫要调整比例失衡的科技股投资组合以外,还有另外一个重要原因就是美股公司内部人士在这轮暴跌中狂抛股票。

3月份美股暴跌时,这一群投资者准确把握了股市触底时机大量抄底,但是现在他们并没有在9月的这轮暴跌中逢低吸纳。相反,他们正在疯狂抛售,对于那些买入的投资者来说这是一个不祥的信号。

内部人士狂抛,标普500指数迎来3月以来最糟糕的9月,标普500指数成份股公司的高管和管理人员过去四周非常忙碌,都忙着抛售自己公司的股票。抛售的范围和增速如此之大,以至于机构的内部交易指标显示,企业高管和管理人员的抛售速度是2012年以来最快的。

提交日期 交易日 代号 内部人士名字 公司职位 交易类型 价格 交易量 持有 比例变化 价值 9/18/2020 9/17/2020 TSLA Kirkhorn Zachary CFO S - Sale 416.15 -1250 58124 -2% ($520,188) 9/14/2020 9/10/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 387.44 -1500 20337 -7% ($581,160) 9/3/2020 9/1/2020 TSLA Musk Kimbal Dir S - Sale+OE 482.59 -36375 638240 -5% ($17,554,318) 9/3/2020 9/1/2020 TSLA Guillen Jerome M Pres, Automotive S - Sale+OE 479 -15000 48863 -23% ($7,184,927) 9/2/2020 8/31/2020 TSLA Wilson-Thompson Kathleen Dir S - Sale+OE 451.48 -12500 1800 -87% ($5,643,550) 8/19/2020 8/17/2020 TSLA Kirkhorn Zachary CFO S - Sale 6.71 -250 11331 -2% ($1,678) 8/12/2020 8/10/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 4.82 -300 4022 -7% ($1,445) 8/5/2020 8/3/2020 TSLA Guillen Jerome M Pres, Automotive S - Sale+OE 0.48 -3000 9752 -24% ($1,450) 8/4/2020 7/31/2020 TSLA Wilson-Thompson Kathleen Dir S - Sale+OE 0.61 -2500 360 -87% ($1,516) 8/3/2020 7/30/2020 TSLA Denholm Robyn M Dir S - Sale+OE 1.48 -26167 1000 -96% ($38,706) 7/29/2020 7/27/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 0.36 -4000 4122 -49% ($1,456) 7/29/2020 7/27/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 0.36 -4000 4122 -49% ($1,456) 7/29/2020 7/27/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 0.36 -4000 4122 -49% ($1,456) 7/29/2020 7/27/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 0.36 -4000 4122 -49% ($1,456) 7/22/2020 7/20/2020 TSLA Taneja Vaibhav Chief Accounting Officer S - Sale+OE 14.19 -887 2729 -25% ($12,589) 7/21/2020 7/17/2020 TSLA Kirkhorn Zachary CFO S - Sale 6.05 -250 11581 -2% ($1,513) 7/14/2020 7/10/2020 TSLA Baglino Andrew D SVP Powertrain S - Sale+OE 4.65 -300 4122 -7% ($1,396) 7/6/2020 7/1/2020 TSLA Guillen Jerome M Pres, Automotive S - Sale+OE 0.36 -3000 9752 -24% ($1,084)

除了估值以外,还有其他的因素会影响内部人士的抛售决定,但标普500指数即将迎来全球金融危机以来最糟糕的9月,在这样的背景下,内部人士的抛售行为绝不是一个好消息。他们可能是对自己公司业务最了解的人。标普500指数周三下跌2.4%,从9月2日的纪录高点回落至9.6%,而从年线来看,2020年迄今,标普500指数几乎持平。

根据我们收集的证券交易委员会数据,标普500指数成分股的企业内部人士上周抛售出了价值约9.75亿美元的股票,比前一周翻了一倍多。买入股价的价值增加了约10%,至1100万美元。

美股投资网整理发现,前几周许多热门科技股的高管和董事都纷纷减持股票,详细这张图:本月抛售自家公司的高管包括微软首席财务长,AMD的CEO、CFO,英伟达的董事长等

最值得注意的是Pinterest和Slack 卖出的股数最多

提交日期 交易日 代号 内部人士名字 公司职位 交易类型 价格 交易量 持有 比例变化 价值 9/23/2020 9/21/2020 PINS Yang Tseli Lily Chief Accounting Officer S - Sale+OE $36.55 -11,041 73,994 -13% ($403,595) 9/23/2020 9/21/2020 PINS Morgenfeld Todd R CFO S - Sale+OE $36.55 -26,755 685,510 -4% ($978,024) 9/23/2020 9/21/2020 PINS Flores Christine GC S - Sale+OE $36.53 -7,753 294,872 -3% ($283,195) 9/21/2020 9/16/2020 PINS Sharp Evan Co-Founder, Chief Design S - Sale+OE $37.15 -1,496,918 0 -100% ($55,613,987) 9/17/2020 9/15/2020 PINS Silbermann Benjamin COB, Pres, CEO, Co-F, 10% S - Sale+OE $36.97 -315,000 0 -100% ($11,646,240) 9/10/2020 9/8/2020 PINS Silbermann Benjamin COB, Pres, CEO, Co-F, 10% S - Sale+OE $35.21 -253,863 0 -100% ($8,937,855) 9/9/2020 9/4/2020 PINS Jordan Jeffrey D Dir S - Sale $35.53 -18,594 432,982 -4% ($660,608) 9/3/2020 9/1/2020 PINS Silbermann Benjamin COB, Pres, CEO, Co-F, 10% S - Sale+OE $37.35 -259,350 0 -100% ($9,686,853) 9/1/2020 8/28/2020 PINS Morgenfeld Todd R CFO S - Sale+OE $34.31 -55,000 696,771 -7% ($1,887,303) 8/31/2020 8/27/2020 PINS Yang Tseli Lily Chief Accounting Officer S - Sale+OE $34.43 -1,269 76,123 -2% ($43,692) 8/26/2020 8/21/2020 PINS Yang Tseli Lily Chief Accounting Officer S - Sale+OE $34.20 -1,440 76,123 -2% ($49,242) 8/26/2020 8/21/2020 PINS Morgenfeld Todd R CFO S - Sale+OE $34.20 -35,963 705,783 -5% ($1,229,920) 8/26/2020 8/21/2020 PINS Flores Christine GC S - Sale+OE $34.20 -19,364 294,872 -6% ($662,262) 8/19/2020 8/17/2020 PINS Jordan Jeffrey D Dir S - Sale $34.65 -18,594 451,576 -4% ($644,338) 8/19/2020 8/17/2020 PINS Flores Christine GC S - Sale+OE $34.81 -36,480 294,872 -11% ($1,269,879) 8/14/2020 8/12/2020 PINS Sharp Evan Co-Founder, Chief Design S - Sale+OE $34.72 -433,108 0 -100% ($15,036,495) 8/13/2020 8/11/2020 PINS Silbermann Benjamin COB, Pres, CEO, Co-F, 10% S - Sale+OE $35.16 -247,313 0 -100% ($8,695,302) 8/12/2020 8/10/2020 PINS Flores Christine GC S - Sale+OE $35.82 -36,700 294,872 -11% ($1,314,670) 8/6/2020 8/4/2020 PINS Silbermann Benjamin COB, Pres, CEO, Co-F, 10% S - Sale+OE $35.40 -251,799 0 -100% ($8,913,047) 8/6/2020 8/4/2020 PINS Levine Jeremy S. Dir S - Sale $34.65 -375,000 2,020,495 -16% ($12,994,312)

提交日期 交易日 代号 内部人士名字 公司职位 交易类型 价格 交易量 持有 比例变化 价值 9/9/2020 17:52 9/4/2020 WORK Henderson Cal CTO S - Sale $30.42 -3,000 159,315 -2% ($91,260) 9/4/2020 16:59 9/2/2020 WORK Smith Graham Dir S - Sale $35.00 -1,500 58,854 -2% ($52,500) 9/4/2020 16:59 9/2/2020 WORK Butterfield Stewart CEO S - Sale $33.71 -25,000 157,623 -14% ($842,809) 9/4/2020 16:59 9/2/2020 WORK Ofarrell John Dir S - Sale $35.00 -10,000 1,033,992 -1% ($350,000) 9/4/2020 16:58 9/3/2020 WORK Henderson Cal CTO S - Sale $31.15 -1,500 162,315 -1% ($46,729) 9/3/2020 17:02 9/1/2020 WORK Shim Allen CFO S - Sale+OE $34.63 -9,375 165,400 -5% ($324,641) 9/3/2020 17:01 9/1/2020 WORK Henderson Cal CTO S - Sale $34.02 -3,000 163,815 -2% ($102,073) 9/3/2020 17:01 9/1/2020 WORK Schellhase David GC, Secretary S - Sale+OE $34.26 -29,268 294,264 -9% ($1,002,722) 9/1/2020 17:01 8/28/2020 WORK Henderson Cal CTO S - Sale $32.05 -3,000 166,815 -2% ($96,160) 9/1/2020 17:00 8/28/2020 WORK Smith Graham Dir S - Sale $32.00 -2,500 60,354 -4% ($80,000) 9/1/2020 17:00 8/28/2020 WORK Frati Robert SVP Sales S - Sale $31.15 -5,000 326,485 -2% ($155,750) 8/28/2020 17:04 8/26/2020 WORK Henderson Cal CTO S - Sale $30.27 -3,000 169,815 -2% ($90,795) 8/24/2020 17:01 8/20/2020 WORK Butterfield Stewart CEO S - Sale $30.00 -25,000 182,623 -12% ($750,000) 8/24/2020 17:00 8/20/2020 WORK Henderson Cal CTO S - Sale $30.06 -3,000 172,815 -2% ($90,180) 8/18/2020 16:59 8/14/2020 WORK Zell Brandon Chief Accounting Officer S - Sale $28.37 -3,501 175,780 -2% ($99,323) 8/18/2020 16:59 8/14/2020 WORK Frati Robert SVP Sales S - Sale $28.37 -5,000 331,485 -1% ($141,850) 8/11/2020 17:09 8/7/2020 WORK Henderson Cal CTO S - Sale $30.00 -1,500 175,815 -1% ($45,000) 8/7/2020 20:44 8/5/2020 WORK Butterfield Stewart CEO S - Sale $30.17 -25,000 207,623 -11% ($754,250) 8/7/2020 20:43 8/5/2020 WORK Henderson Cal CTO S - Sale $30.06 -3,000 177,315 -2% ($90,180)

在http://openinsider.com/ 上我们可以查到更详细的,Pinterest的内部交易记录,稍微整理了一下,这是交易日,提交的日期往往在交易日之后几天,他们才向SEC 汇报,在交易类型上,有Sale 和Sale + OE,OE 就是通过股权去卖出股票。我们发现他的Co-founder,联合创始人把股份全部清空了。

当然了,做股票分析,不能只看一个数据的来源就下定论,所以我们需要再打开另外一个数据源去核实,在MarketWatch是, 点击Insiders,绿色点代表买入,红色代表卖出,

我们看到这个创始人他是行驶了他的一个买权,买入了146万股PINS, 然后再立即全部卖出146万股套现,数据和之前的网站相吻合。这笔交易很可能是出于他本身的私人原因,需要资金做其他的投资,但是,也不至于要全部卖出,一股不留。所以我们作为投资者,见到这种情况,都不会选择去买入或持股Pinterest这只股票。目前PINS的股价在39.2美元

我们再来看一下slack,代号WORK,它的CTO首席技术官十分频繁的卖出,其次是他们的CEO和Director

Work它的股价走势最近也是十分的糟糕,最近一个季度的财务数据也是让投资者失望,股价大跌15%,今天的股价是收在26.6美元

还有特斯拉,有意思的是,我们发现这位高层Musk Kimbal持有的股份比CFO 还多10倍不止,为什么呢?难道这个CFO是新来的,所以他累计获得的股数还不够多,还是另有原因。

我们再点击进去这个人,发现

我们看到这个人在没有任何买入的情况下,股数不断的增加,从14.8万股,暴增到63.8万股

What? 难道这网上的数据这么不靠谱? 在这个时候,我给大家10秒钟的时间,看看你们是否猜出背后的原因?

如果你仔细观察会发现,这个人的名字叫Musk Kimbal是不是和Elon Musk 有点像,但不对啊,Musk Kimbal的last name是Kimbal,马斯克的last name是Musk,一般美国人书写名字都是First Name + Last Name 或者Last Name + 逗号 + First Name,问题其实就出在这个网站把Last Name 放在前面也没有加逗号。最后,我们在维基百科找到这个人其实是马斯克的亲弟弟Kimbal Musk,那就解释了他为什么会无缘无故获得这么多股份了。

说完题外话,回到正题,美股的热门股内部抛盘的激增明显与3月份逢低买入的心态背离。当标普500指数一周熔断3次,已史上最快速度跌入熊市时,企业内部人士大举买入股票。现在从估值角度上来说,标准普尔500指数比三周前便宜,但没有3月份那会这么便宜,便宜到能让内部人士抄底。

现在标普500指数的预期市盈率为21倍,比9月2日的水平低了2个点。9月2日,股市的估值连续五个月上涨60%,推高至互联网泡沫以来的最高水平。

“今年3月份美股大幅回落,加上市场预期经济会走出低迷,全球经济活动会恢复如常,这显然是一个买入良机。这要感谢美国政策制定者及时而果断的反应。”

现在的情况是,很多公司都从3月的低点强劲反弹,而经济数据显示复苏放缓,美国政策制定者的刺激方案停滞不前,公共卫生事件有卷土重来的趋势,加上美国的大选,这些风险都足以威胁萌芽中的经济复苏。

所以公司的高管和管理人员都处于一种犹豫不前的状态,在等待一些确定因素的出现。

热门基金净流出,意味着下跌仍在继续吗?

除了内部人士悲观抛售之外,热门基金如标普500ETF-SPDR和纳斯达克100指数ETF(QQQ)最近一周都遭遇资金净流出。而QQQ遭遇了自2008年互联网泡沫破灭以来最大的资金流出。从历史数据上看,大量资金流出会让纳指在未来几周内继续下跌。

垃圾债市场也遭遇了同样的大笔净流出,据媒体收集的数据显示,iShares iBoxx高收益公司债券交易所交易基金是追踪美国垃圾债券的最大ETF,本周一净流出10.6亿美元。这是自2月份卫生事件引发抛售以来规模最大的净流出。与此同时,高收益债券的息差录得了3个月来最大涨幅。

种种迹象表明,至少在大选之前美股不会恢复升势,更可能的场景是继续下跌。但值得安慰的事,纳指今天在关键的支撑位置10500点反弹起来,我们昨天就在Vip会员群里面对大盘的支撑位置10500点做出提醒,今天大盘下跌到这个点位,就开始出现了反弹,完全符合我们的预计,之前我在华尔街工作的时候,月底,季度对投资组合调整都会计算T-8,T-7,T代表这个月最后一天,目前剩下给机构调整仓位的日子只剩下T-3,意味着卖压已经不多了。

从1980年到2020年,经历三次大崩盘,全美上市公司前10大市值变化趋势动态图,谁才能登顶一哥位置?美股市值最大的公司 Top 10 U.S. Companies By Market Cap

哪家公司最值钱、市值最高?市值是将发行的股票数量乘以股票的价值计算得出。

SPI能源有限公司(纳斯达克:SPI),全球光伏(PV)解决方案的提供者,住宅、政府和公用事业客户和投资者,今天宣布推出EdisonFuture, Inc 的全资子公司SPI能源,设计和开发电动汽车(EV)和电动汽车充电解决方案。导致股价从1美元一天之后就暴涨40倍,4000%

SPI能源公司首席执行官彭晓峰先生表示:“这是SPI能源公司的一个重要里程碑。正如特斯拉所证明的,在可再生能源领域,端到端的商业模式可以产生巨大的价值。随着电动汽车和电动汽车充电业务加入到我们多样化的太阳能业务中,我们将SPI能源公司定位于可再生能源的未来。”

EdisonFuture总部位于加州圣克拉拉的硅谷,是该公司目前一系列光伏解决方案的补充,包括太阳能和电池存储技术。EdisonFuture将专注于新型电动汽车技术的设计和开发,并计划在必要时与主要制造商合作。

2019年全球电动汽车销量超过210万辆,超过了2018年的销售纪录。2019年,电动汽车占全球汽车销量的2.6%,占全球汽车存量的约1%,同比增长40%。

2019年,全球电动汽车充电基础设施增加到730万台。2019年,公共充电器占全球轻型汽车充电器的12%,其中大部分是慢速充电器。在全球范围内,2019年公共可使用充电器的数量(或慢或快)同比增长了60%,高于电动轻型汽车库存的增长。

SPI能源有限公司简介

SPI能源有限公司(以下简称“公司”)是一家为商业、住宅、政府、公用事业客户和投资者提供光伏解决方案的全球供应商。该公司开发的太阳能光伏项目要么出售给第三方运营商,要么由该公司拥有和运营,用于向亚洲、北美和欧洲多个国家的电网出售电力。该公司在澳大利亚的子公司主要向零售客户和太阳能项目开发商销售太阳能光伏组件。公司总部位于加州的圣克拉拉,并在亚洲、欧洲、北美和澳大利亚维持全球运营。

特斯拉发布全新“4680”型电池,续航里程提高16%,新电池能将每千瓦时的成本降低14%。没有任何惊喜,股价盘后大跌8%

这是特斯拉(TSLA)自己设计的无极耳电池48毫米直径,80毫米高。新的“4680电池”将需要大约一年的时间来达到1千兆瓦的产能,但特斯拉正在考虑提高到每年2千兆瓦。

与国内学术界追求全固态电池不同,它取消了产生很多热能的极耳,解决了高能量密度的散热问题。长度为80mm,能量密度提升5倍,电力相比有极耳提升6倍,而在此之前马斯克在社交媒体上表示,电池日上所有产品均要到2022年实现量产。

特斯拉CEO埃隆·马斯克表示,干电池技术还不是“十拿九稳的成熟……还难以疯狂地扩大产能”。在电池日在弗里蒙特工厂生产的试验性电池产量达到10千兆瓦时可能需要大约一年时间。

9月22日,马斯克会在特斯拉电池节(Battery Day)的现场网络直播上现身,但这场促销活动还跟公司(在加州弗里蒙特工厂举行的)年度股东大会关联,这是有史以来的第一次。一般来说大众对电池不会有太多的兴奋预期,但是马斯克开玩笑说他要披露的东西会“让你大吃一惊”。结果导致华尔街以及电动汽车与电池的狂热粉丝对他会说什么产生了大量猜测,甚至有预测认为他打算开一家公司给电网供电,另外一个预测是他会开始向竞争对手出售电池和动力传动系统。马斯克的Twitter流则令使事情变得更加令人烦躁不安,那些含糊不清的说法也被粉丝当作是暗示性的蛛丝马迹。

但是,如果你还在意马斯克的说法的话(他要宣布的东西会让你“大吃一惊”),那么我们只需要再收集一条信息:那就是他打算做出一个引人瞩目的论断,也就是最新款的Tesla的成本将与类似内燃机汽车持平。也就是说,Tesla的购买者再也不必为了汽油驱动汽车的类似功能而支付更高的溢价了。如果这就是马斯克要宣布的头条新闻,并且他所提供的验证数据能经受得住专家检验的话,那么他也许能颠覆整个汽车行业。

特斯拉已经在其位于加州弗里蒙特(Fremont)的臭鼬工厂实验室建立了一条电池原型生产线。

自2017年1月以来,这家电动汽车制造商已经在内华达州里诺附近的超级工厂与其合作伙伴松下共同大规模生产汽车电池和储能产品。

最近,特斯拉开始从宁德时代和LG公司采购电池,为中国制造的Model 3轿车生产电池组。

总的来说,特斯拉的电池团队正在寻找降低生产成本、提高电池寿命和充电速度的方法,并确保电池在电动汽车中使用是安全的。

如果特斯拉弄清楚如何制造高性能电池并将其集成到汽车中,那么它的汽车——将来还有卡车——每次充电可以行驶更多里程,而且重量更轻,生产成本也会更低。

AutoForecast Solutions公司的新能源汽车研究分析师康拉德·莱森指出,许多汽车制造商现在都在寻找一种方法,以占据电动汽车市场的顶端,该市场占全球新车消费的3.5%。

他说:“如果(特斯拉)决定继续生产新的电池,即“路跑者”电池,那么他们将实现与控制有关的战略。他们将能够按照自己的规格制造电池,而无需向任何人支付费用,也无需等待其他人进行开发。他们希望能够在内部进行控制,并可能大量生产。目前,他们将仍然依靠电池供应商。”

特斯拉“电池日”等活动往往会导致该公司股价波动,在活动日期前后股价往往会上涨。

在这些发布会中,马斯克高调炒作特斯拉并不总能达到预期的效果。事实上,马斯克在这些活动上所宣传的东西,并不一定会在时间表兑现成为真实或成功的产品。

2016年10月,马斯克在一次演示中展示了太阳能玻璃屋顶瓦片,帮助特斯拉说服投资者批准以26亿美元收购SolarCity。到目前为止,特斯拉还没有大量生产或安装太阳能玻璃屋顶瓦。

2019年4月,在“自动驾驶日”的发布会上,马斯克表示,特斯拉希望“今年实现自动驾驶功能的完善”。他还表示,“从我们的角度来看,我们希望有足够的信心说,我们认为人们不需要触摸方向盘,就可以看窗外。”但今年夏天,马斯克透露,该公司被称为FSD的自动驾驶系统正在经历一次“根本性的改写”。

在“电池日”之前,一些投行上调了特斯拉的目标价,Wedbush将其目标价格从380美元提高到475美元; Piper Jaffray将其目标价格从480美元上调至515美元;德意志银行将其目标价格从300美元上调至400美元;瑞士信贷将其目标价格从280美元上调至400美元。

上周五美股收盘,特斯拉股价收于442.15美元,今年以来累计上涨了428%。

美国洛杉矶互联网低价处方药初创公司GoodRx ,将在下周9月23日纳斯达克上市,美股代号GDRX发行价在24-28美元,计划通过IPO筹集9亿美元,承销商包括摩根士丹利/高盛/摩根大通/巴克莱

GoodRx是一家很了不起的公司,截止今天,GoodRx已经帮助病人节省了200亿美元的药物费用。

1、GoodRx为何会投身寻找低价处方药市场?

或许没有一件事比亲身经历更刻骨铭心。GoodRx联合创始人Doug Hirsch就亲身经历了身为美国人可能经历的医疗环境:在条件不变的情形下,原有保费上涨,收费越来越高,用户需要支付的账单金额越来越大。但患者能够得到的医疗服务却越来越少。

实际上,最初让Doug Hirsch愤愤不平的仅仅是药剂师让其为处方药物付费450美金。虽然他拥有保险,但还是为此犹豫并选择了离开。最终,他发现了每个药店中不同的处方药价格。但是当他试图在网上进行比价时,却发现并不存在比价工具。整个卫生保健系统不仅复杂,而且不够透明,患者完全无法了解到底应为治疗付费多少。

当他跟如今的GoodRx联合创始人Trevor Bezdek抱怨时,灵光闪现,于是提供解决当前局面的工具应运而生。而在此之前,他们对整个市场进行了细致入微的观察。

与国内环境不同,美国问诊费用的高昂以及处方药价格的昂贵,使得大约30%的处方被搁置。美国人中大约有高达2/3的人因为花费高昂的原因避免或者延迟购买处方药。此外,美国本身有着1/4的人群并没有初级保健医生。每一年,一个典型的美国家庭,在医疗保险和自付费用上支出高达5000美元。

对于没有保险的用户来说,常规医疗服务就会很快掏空他们的腰包。而随着保险成本和免赔额的上升,投保不足的用户大幅增加,越来越多的人没有保险。大多数美国人储蓄不到1000美元,大量美国人无法负担他们问诊取药的费用。

GoodRx最初以寻找低价处方药而闻名。在过去,GoodRx逐渐成为了数以百万计的美国人获取负担得起的医疗保健的工具。GoodRx将仿制药的用户花费成本降低了70%以上。并且在全美70000家药店,用户均可使用其提供的代码(可理解为优惠券)享受优惠。

在2019年收购HeyDoctor后,其推出了GoodRx Care服务,用户不需要拥有保险、许可,甚至无需注册,就可享受相关服务,在平台只需支付20美元就可在1小时内获得线上问诊,目前它已支持超过150余种医疗状况的咨询。而在2017年的一项调查中,美国15个大都市患者线下预约平均等待时间高达24天。

通过GoodRx,美国用户在过去节省了大约200亿美元,更有超过1800万人获得了原本无力承担的护理。而GoodRx也在不断与医生、药剂师合作,提供研究、工具改善其治疗能力。GoodRx还通过GoodRxHelps与全美各地诊所合作,为一些无能为力的患者,提供免费处方和部分医疗服务。

GoodRx的初心是为每一个美国人提供负担得起的医疗服务。在这个过程中,他们也看到了自己的市场价值。在GoodRx的设想中,其解决方案面向一个高达8000亿美金的市场。这一市场包括5240亿美金的处方市场、300亿美金的制药商解决方案、2500亿美金的远程医疗市场。

实际上,从其财务数据来看,GoodRx要走的路仍旧十分漫长。

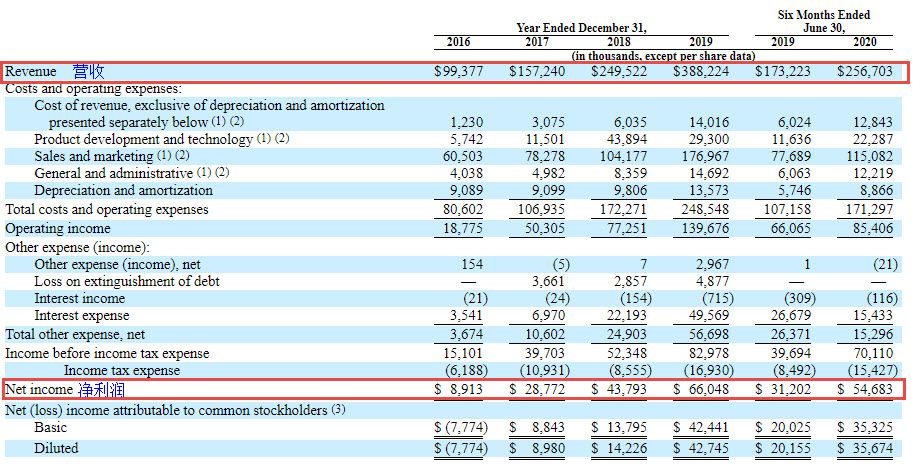

2、处方药交易收入占营收90%以上,已连续多年盈利

一个比较有趣的事情是,当Amwell这样的互联网远程医疗技术服务提供商仍在亏损的时候,GoodRx却在持续不断盈利。据其财务数据,早在2016年GoodRx便实现了盈利,随后每年利润都在持续增长。

净收益 Period Net Income (Loss) Six Mos. Ended June 30, 2020 $54,683,000 2019 $66,048,000 2018 $43,793,000

2016年其全年收入0.99亿美元,净利润0.08亿美元;

2017年其全年营收1.57亿美元,净利润0.29亿美元;

2018年其全年营收2.50亿美元,净利润0.44亿美元;

2019年其营收3.88亿美元,净利润0.66亿美元。

从2016年以来,GoodRx保持着高达57%的年复合增长率。

总营收 Period Total Revenue % Variance vs. Prior Six Mos. Ended June 30, 2020 $256,703,000 48.20% 2019 $388,224,000 55.60% 2018 $249,522,000

总利润 Period Gross Profit (Loss) % Variance vs. Prior Six Mos. Ended June 30, 2020 $221,573,000 42.40% 2019 $344,908,000 72.80% 2018 $199,593,000

在最初为用户提供低价处方药的基础上,GoodRx也在一步步拓展自己的业务外延,包括为用户提供远程医疗服务,为用户提供会员订阅服务帮助他们获得更多的药品折扣,以及为药品制造商提供解决方案等。

GoodRx整体收入中,占据营收大头的仍旧是处方药交易费用收入。2019年其收入占据到总收入的94%,2020年上半年该收入占到上半年总收入的91%。并且处方药的性质决定了大部分患者都会选择复购。

通常用户使用GoodRx提供的代码填写处方获得低价处方药后,GoodRx会从PBMs(药品福利管理者)处收取费用。PBM拥有强大的药品议价能力,能够与药品制造商议价,并通过与药店、健康保险的合同来影响价格。当GoodRx促成药品消费后,可以根据合同从PBM赚取费用的一定比例进行收费或者根据每笔交易固定款项进行收费。简单来说,一份价值20美元的处方药,药店可能拿到14美元,PBM(药品福利管理)拿到6美元,而GoodRx则从6美元中分走一部分。

有了一定口碑后,GoodRx也推出了其订阅产品。2017年其推出了首个订阅产品Gold,2018年其增加了第二个订阅产品Kroger Savings。用户通过订阅产品,可以节约更多费用。其中,第二款订阅产品是GoodRx与Kroger合作的项目,部分费用会提供给Kroger。但是订阅部分,GoodRx并未提供实际用户数,只是表示,相对于2018年末,2020年6月底订阅用户数量是其15倍,而订阅产品的消费者第一年的贡献约为处方产品消费者的两倍。

通过前两者积累了大量用户数后,也使得其与药品制造商有了合作的可能,并为其提供解决方案产品。实际上,在GoodRx用户中,有20%都在搜索品牌药物,这些专利药物可能存在诸多限制,患者很难负担得起。药品制造商为用户提供了让患者负担得起的解决方案,比如共付卡、患者救助计划和其他节省选项。通过将药品制造商的方案集成到平台中对用户进行产品宣传推广,GoodRx从药品制造商处获得费用。GoodRx表示2020年上半年与去年同期相比,产品推广收入增长了两倍多。

GoodRx在发展中也意识到,近乎20%的消费者检索药物时并没有处方。也是基于此,在2019年其收购了HeyDoctor,为用户提供远程医疗服务。并在2020年推出GoodRx Telehealth Marketplace项目,引入第三方医疗服务提供商为用户提供服务。通过它们,消费者问诊负担得到了减轻,HeyDoctor诊金基本是20美元起。在线完成问诊后,用户可以选择在支持GoodRx代码的药品零售店获取处方、药物等,或者选择其第三方合作伙伴邮递处方(需另行支付费用)。GoodRx也从将流量导向第三方远程医疗服务提供商获取费用。

实际上,严重依赖处方交易的GoodRx也看到了自身弊病所在,它们提供折扣价的能力取决于PBM。在这个过程中,GoodRx不断拓展着PBM合作伙伴,与不同的PBM进行着合作,极力防止PBM在其营收中呈现一家独大的局面,通过持续不断的努力,其合作的三个最大的PBM在整体收入比重中逐年下降,从2018年的61%,下降到2019年的55%,最后在2020年上半年则仅占到48%。

与此同时,由于市场上的用户很容易受传统因素影响,诸如受到药房、检验机构的可及性、保险覆盖范围等做出购买医疗保健产品的决定,GoodRx也不断通过广告宣传等教育用户,告知用户更便宜的购药方式。GoodRx在广告宣传的投入逐年增长,2015年到2019年广告花费依次是:2800万美元、5700万美元、7100万美元、8900万美元、16400万美元。并且可能在很长一段时间内,仍旧会保持持续增长。

即便意识到这些问题,但还有一个更困难的局面等待着他们。随着美国医疗改革的深入,可能会进一步推动药店与PBM的融合,GoodRx的业务可能受到进一步影响。这些都不断刺激着GoodRx的神经。对于他们来说,未来到底如何,在很大程度上仍旧取决于政策的发展。

3、疫情对GoodRx带来的双重影响

由于GoodRx不再是纯粹的低价处方药寻找平台,疫情对GoodRx的影响也呈现出复杂性。

我们从其活跃数据上可以看到端倪。GoodRx给出了从2016年开始,到2020年上半年结束的平均月活跃用户数。数据显示,从2016年开始其月活跃用户数(当月至少一次使用它们的优惠购药的用户,不包括订阅用户)呈持续增长的态势,但是在2020年3月到6月,有一定下滑,从1-3月的487.5万人,下滑至441.8万人。

用户活跃数的变化带来的影响,并没有很明显地表现在财务数据中。在2019年上半年其收入1.73亿美金,净利润0.31亿美金;2020年上半年营收达到2.57亿美金,净利润达到0.54亿元。疫情似乎并未带来影响。

实际上,GoodRx本身并不提供药品邮寄业务(各个州法律对邮递处方药物存在一定限制),用户必须亲自出门前往药店获取药物。疫情期间,医疗保健人员接受线下面诊的人数大幅降低,甚至推迟和减少了对某些患者的治疗,部分药店等封闭场所实施关闭,这些综合因素都影响了其用户使用服务的积极性。按理来说,这部分影响将呈现在财务数据中。但是疫情对GoodRx另一角度的影响可能正好与之抵消。

其远程医疗服务在疫情期间,迎来了发展机遇。起初收购HeyDoctor后,GoodRx考虑的是完善其问诊并提供处方的链条,实际上它也成为了GoodRx获取用户的另一入口。据其统计,2020年第二季度,HeyDoctor日均问诊多达1000余人次。而其第三方远程医疗服务提供商计划GoodRx Telehealth Marketplace上线以来,进行了超过20万次医疗访问和检验。访问结束后,有超过10%的HeyDoctor消费者在药房通过GoodRx代码填写了处方。GoodRx也希望其逐步增加的邮寄处方服务能够进一步增加平台处方消费者的数量。

尽管远程医疗服务在疫情期间得到了飞速发展,GoodRx仍旧表达了担忧。其表示,当前远程医疗行业存在巨大的竞争,HeyDoctor提供的定价可能并不存在优势。为了有效地应对这种竞争,HeyDoctor可能会保持低利润。在成本增加时,远程医疗服务可能会拖累GoodRx整体利润率。但是为了完善自己的链条,GoodRx却又不得不去拓展这块业务。

互联网医疗发展的困境,正是它发展的机会

以提供互联网医疗技术解决方案起家的Amwell,目前仍旧亏损;以寻找低价处方药起家,持续盈利的GoodRx,在整合了远程医疗服务后,却担心远程医疗服务拉低其整体利润率。在这两个不同版本的互联网医疗企业发展案例中,互联网远程医疗的发展似乎仍旧存在着太多不够明朗的因素。

随着用户认知的转变,这个行业虽然面临一定困难,但仍存在巨大的机会。一项来自密歇根大学的调研,或许能够一扫眼前的阴霾。在这份调研中,密歇根大学对比研究了疫情前和疫情期间,美国老年人(50-80岁)对于远程医疗的态度的变化。从这些数据中,可以明确地感受到风险与机会。

从2019年5月,到2020年6月,参加远程医疗的老年人比例从4%增长到了30%。虽然仍旧有相当大比例的人群将线下面诊作为首选,但是在无法前往医院的情形下,他们仍旧会选择网上诊疗。

在美国疫情最为严重的3-6月,使用远程医疗服务中超过一半的人群是因为医生取消了线下会诊,被迫选择了线上问诊。但可喜的是,有30%的人群将远程医疗作为了首选。老人对于隐私的担忧程度也从2019年高达49%的比例降低到了24%。并且远程医疗服务提供商也在增加,有62%受访者表示,为他们提供医疗服务的供应商至少有1家提供远程医疗,而在2019年,这一比例是14%。

疫情不但促使着医疗服务供应商提供远程医疗服务,也在迫使那些从未接受过远程医疗服务的老年人使用该服务,与2019年相比,从未使用过远程医疗服务的老人比例下降了11%,目前仅为17%。但与此同时,认为远程医疗就诊质量不佳的人群仍旧占到2/3。

如何提供更好的远程医疗服务,仍旧是远程医疗服务提供商需要考虑的问题。但无论是政策发展不够完善、技术支撑不够到位、人们认可接受程度不够,还是其他问题,事实上也只有仍面临问题的时候,才意味着行业尚未定型,意味着这个领域存在巨大的发展机会。互联网医疗也将在解决这些困境时迎来新的发展,走向一个更具发展前景的明天。

我们美股投资网团队十分看好GoodRX 这只股票。如果你有任何新股打新的问题,请加我们分析师微信号

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号