客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

Wedbush Securities周五重申了对特斯拉(TSLA)的“跑赢大盘”评级,目标价为350美元。Wedbush分析师Dan Ives表示,特斯拉的专注于将充电网络扩展到特斯拉以外的车型,该公司超级充电站网络是电动汽车股价整体状况的关键。

Ives指出,虽然目前电网中只有约5000个超级充电站,但今年早些时候,根据美国总统拜登提出的75亿美元充电计划,特斯拉同意将其充电站网络扩大一倍,在美国范围内建立一个拥有50万个电动汽车充电站的全国网络。未来十年,随着福特汽车(F)、通用汽车(GM)、 Rivian(RIVN)、梅赛德斯-奔驰、日产汽车、本田汽车(HMC)和极星汽车(PSNY)等主要汽车厂商采用特斯拉的北美充电标准(NACS),超级充电站网络将从不断增长的充电需求中受益。

该分析师称:“随着特斯拉Magic Dock的推出,这款适配器将允许非特斯拉电动汽车按照NACS标准充电,这为该公司进一步扩大其充电足迹到整个电动汽车车队提供了一个渐进的机会。”

Wedbush估计,特斯拉商业模式的超级充电站网络部分将占其总收入的3%至6%,随着特斯拉故事的继续发展,到2030年,将为特斯拉带来100亿至200亿美元的额外收入。Ives指出:“我们认为这是特斯拉的另一个长期战略举措,因为超级充电站网络是一个巨大的货币化机会,该公司现在在美国国内充电网络生态系统中占据了更多的市场份额,同时为未来十年成功的电动汽车转型奠定了基础。”

美联储主席鲍威尔发言:如果合适,美联储准备进一步提高利率。实现2%的通胀目标需要低于趋势增长和劳动力市场放缓。如果劳动力市场没有放缓,我们将用货币政策作出回应。通胀数据变得对我们更有利,但还有很长的路要走。我们将坚持下去,直到任务完成。从过去的加息来看,可能仍会(对经济)有明显的进一步拖累。

美联储主席鲍威尔警告称,过去的加息尚未完全减缓经济增长,这是目前维持利率不变的理由,尽管更强劲、持续的增长可能需要更高的利率来保持通胀下降。鲍威尔表示,我们将谨慎行事,决定是进一步收紧货币政策,还是保持政策利率不变,等待进一步的数据。

鲍威尔的讲话表明,他正在努力在减缓招聘、投资和支出之间找到一条缝,以降低通胀,同时又不采取太多限制措施,以免造成不必要的严重经济放缓。

投资公司Loop Capital分析师Alan Gould上调流媒体和娱乐巨头奈飞(NFLX.US)评级至“买入”,并将目标股价从425美元上调至500美元,理由是该公司估值和基本面正在改善。他指出,竞争对手正在提高价格,削减内容支出,这应该会对这家总部位于加州洛斯加托斯的公司有所帮助。

Gould还表示,奈飞是应对编剧和演员罢工的“最佳人选”,因为它拥有“更多尚未发布的内容和全球制作能力”。美国编剧协会的成员已经罢工了100多天,据米尔肯研究所称,这一事件给加州经济造成了超过20亿美元的损失。美国演员工会-美国电视和广播艺术家联合会(SAG-AFTRA)也在罢工,最近罢工的时间已超过30天。

此外,Gould认为,罢工将加速传统电视业务的衰落,并使流媒体受益,尤其是考虑到该公司的付费分享计划“好于预期”,以及随着时间的推移,广告的预期推动作用。

今天在网上流传着英伟达可能财务造假的传闻。

“Cooking the Book” 是指在财务报表或账目上进行不正当操作或欺诈行为,以掩盖实际财务状况或误导他人。这种行为可能包括虚报收入、减少成本、操纵账目等手法,旨在使企业的财务状况看起来比实际更好,从而欺骗投资者

结果呢英伟达股价开盘就上演大跳水,全天股价一路走低,最低价到了471.59美元,整个把昨天涨的全跌完了!

这其实是做空者的栽赃嫁祸罢了!首先怀疑得讲究证据吧?不能凭空捏造人家财务造假,大头的数据中心业务是to-b的,NVDA的财报也要和主要客户微软/META/GOOGL的费用数据能对上!

英伟达今天下跌原因其实是多方面的

1. 美债收益率上行仍在施压美股;

2. 美股大盘回调,科技股集体回测

3. NVDA多头的获利回吐!

英伟达发布财报前,市场的定价其实已体现向好业绩的预期,在明天(周五)鲍威尔讲话前,投资者可能觉得,已经有过大涨,趁美联储可能泼冷水前,可以适当获利回吐。这也有点像买消息、卖事实的反应。

在我周一的视频当中我清楚的说到,NVDA财报后股价会上涨,但是股价上涨后有可能出现获利回调的情况,因为再涨上去估值就真的太高了!而且还建议大家在股价走高后,设置止损,以免到嘴巴的肥肉跑了!

这些全部被我说中!

这是视频截图:

英伟达估值

英伟达在周三发布了最新的惊人预测之后,公司的股价相对于预期利润的价格倍数下降到约40倍,而5月份财报发布之前是63倍。

英伟达的快速扩张,支持了多头人士整年以来为证明其高估值所提出的论点:这些公司的利润将超过当前估计,从而使其估值显得较便宜。目前,没有其他巨型公司能够在增长方面与英伟达相提并论。

可以肯定的是,作为一家在AI竞赛中处于前沿的半导体公司,英伟达仍然不便宜。其市盈率远高于像苹果、微软和Meta 等科技巨头的市盈率。而纳斯达克100指数的市盈率为预期市盈率的24倍左右。

英伟达小鹏合作

小鹏汽车董事长何小鹏通过微博透露,小鹏汽车与英伟达更深入的合作即将开始!何小鹏称,“原来黄教主每次财报第二天都有全员2小时分享-总结和展望,并经常坦承自己本季度的具体mistake,真不容易!下一个机会在AIGC和AUTO,我们更深入的合作也即将开始。”

下图为小鹏汽车 CEO何小鹏,前小鹏汽车自动驾驶副总裁吴新宙,以及英伟达 CEO黄仁勋,值得一提的是吴新宙刚刚返回美国,担任了英伟达全球副总裁,向黄仁勋汇报。

大盘表现:

截至收盘,三大指数一周来首次集体收跌,自惠誉下调美国主权评级后的8月2日“黑色星期三”以来,首度均跌超1%。道指跌幅为1.08%;纳指跌幅为1.87%;标普50跌幅为1.35%,报4376.31点。

资管巨头、美联储官员喊话还要加息

因为由英伟达财报推动的市场乐观情绪逐渐消退。市场焦点转移到美联储主席鲍威尔周五将在杰克逊霍尔央行研讨会上的演讲。

首先需要强调的是,杰克逊霍尔年会本质上是一个货币证策研讨会,绝大多数的议程都是非常学术的讨论,对于公众来说没什么吸引力,也不太有媒体会报道那些学术研讨会。

但对于投资市场来说,这场活动也被称为“全球央行的超级碗”,因为在短短几天内,来自全球央行的货币证策制定者,将与经济学界的学术明星,一同就眼下市场最关心的经济议题展开讨论,在过去诸多重要节点上都留下了鲜明的记号。

除了美联储主席鲍威尔外,欧洲央行行长拉加德也将在周五的研讨会上发表演讲,这将是她自7月27日加息以来首次发表重要讲话。鉴于投资者倾向于预测9月暂停加息,他们将密切关注这些央行官员的讲话,不放过任何蛛丝马迹。拉加德将在演讲结束后接受采访。

在全球投资者屏息等待周五鲍威尔的杰克逊霍尔讲话之时,一股“鹰风”又从四面八方吹起。

首先资管规模达到两万亿美元的太平洋投资管理公司(PIMCO)刚刚发出警告:美国的宏观背景已经与此前预期出现变化,不要想当然地认为美联储明年就不会加息。

这个警告其实也与近些日子的市场动荡有关。随着越来越多的华尔街公司开始质疑7月的加息是否真的是“最后一加”,加剧了本月美国债券市场的抛售。在美国长期国债收益率推高的背后,投资者们正在猜测不仅美国经济能够避免衰退,通胀也会保持在高位。

其次是波士顿联储主席苏珊在周四发出来自杰克逊霍尔的警告:尽管借贷成本连续上升,但经济的韧性仍令她感到惊讶。还没有看到经济放缓,认为是在合理时间内把通胀维持在2%目标所需的一部分.这样的韧性确实表明,美联储可能还有更多工作要做。

每当英伟达(NVDA)发布财报时,投资者对该公司高估值担忧都会得到缓解。华尔街对英伟达未来的利润预期变得更加乐观,这导致了该股票相对于预期利润的价格倍数下降。英伟达在周三发布了最新的惊人预测之后,公司的股价相对于预期利润的价格倍数下降到约40倍,而5月份财报发布之前是63倍。

Evercore Wealth Management的投资组合经理Michael Kirkbride表示:“一直有人质疑英伟达能否实现其估值水平,现在看来有相当大的机会。”他还说:“考虑到我们正在见证的非凡增长,该股票并不算过于昂贵。”

英伟达的快速扩张,支持了多头人士整年以来为证明其高估值所提出的论点:这些公司的利润将超过当前估计,从而使其估值显得较便宜。目前,没有其他巨型公司能够在增长方面与英伟达相提并论。

可以肯定的是,作为一家在AI竞赛中处于前沿的半导体公司,英伟达仍然不便宜。其市盈率远高于像苹果(AAPL)、微软(MSFT)和Meta Platforms(META)等科技巨头的市盈率。而纳斯达克100指数的市盈率为预期市盈率的24倍左右。

英伟达在经历了5月份令人瞩目的季度业绩之后,成为全球首家市值达到1万亿美元的半导体公司。投资者希望看到证据,证明第二季度的表现不仅仅是一次性的增长,而是持续性的。然而,英伟达在周三公布的收益报告比预期更加乐观,这超出了投资者的期望。

英伟达在本季度实现的135亿美元营收,是去年同期销售额的两倍以上。与此同时,特斯拉(TSLA)虽然在第二季度也实现了增长,但其增长速度却不及英伟达的一半。这显示出英伟达在市场上的强劲表现,并且在增长方面领先于特斯拉以及其他竞争对手。

随着人工智能的发展被认为只是刚刚开始,人们预计英伟达可以继续实现增长并达到其估值。此外,英伟达决定再度回购股票,额度高达250亿美元,这也给看涨者们带来了更多理由欢呼。

LPL Financial 首席全球策略师Quincy Krosby表示,英伟达与创业型初创企业不同,它已经是一家成熟的公司,并且其业务发展的这个阶段,我们需要看到这个公司的成熟特质。

面对处理器需求的飙升,英伟达上一个季度的营收翻了一番还多。这家半导体公司的增长速度远超纳斯达克100指数的同行。电动汽车公司Lucid Group(LCID)和特斯拉公司位居第二和第三,但其营收增长约为英伟达的一半左右。

今日(周三)盘后,万众瞩目的英伟达2023年Q2财报公布,营业收入和每股收益均翻倍暴增,不但一扫一季度两位数下滑的颓势,而且分别较华尔街预期水平高22%和29%以上。

1.二季度营收135.07亿美元,同比增长101%!远超分析师预期110.6 亿美元。

2.二季度非GAAP口径下调整后EPS为2.70美元,同比增长429%!这个数字和之前分析师预期的是一样。

3.二季度非GAAP口径下调整后毛利率为71.2%,同比提升25.3个基点,也高于公司指引70%(上下浮动50个基点),分析师预期70.1%。

英伟达盘后股价涨超10%!去到520美元,1分不差

我们曾在周一视频以及公众号当中给大家直截了当的表明我的观点:

1. 预测财报后股价是上涨,超预期是肯定的,因为黄仁勋(CEO) 和他的CFO这样聪明而有经验的人,不太可能把指导目标提高这么多,把自己搞死,除非很轻松的实现。果然老黄不会让我们失望

2.华尔街更看重的是业绩指引,指引大概率是好的。今天英伟达指引炸裂,预测三季度营收将达到约160亿美元。以160亿美元计算,英伟达预期三季度营收将同比增长170%,连续两个季度翻倍增长,较分析师预期高28%。

精彩文章回顾:

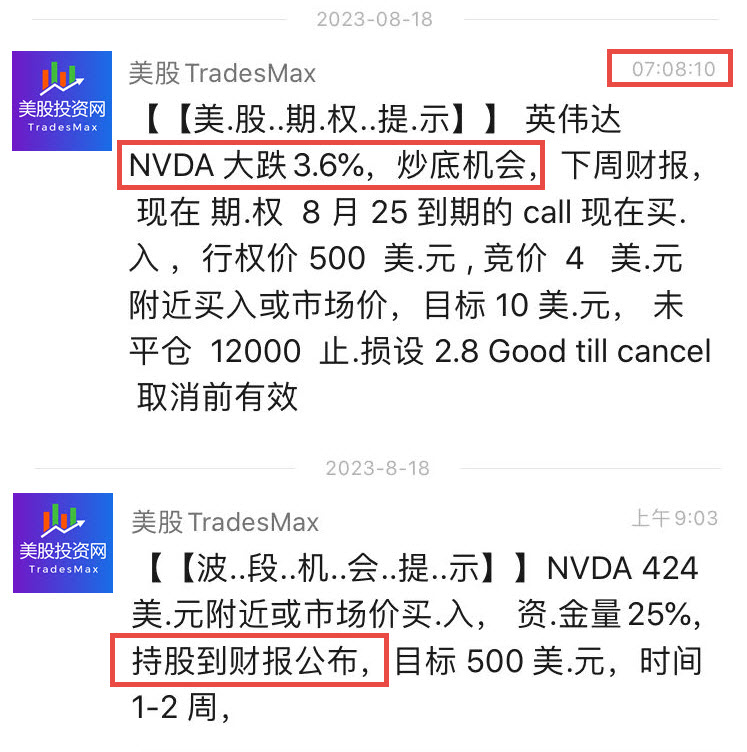

上周五,当别人恐慌的时候,我们大胆出手抄底

我也早就分享了我的操作!

在上周五我们在英伟达 417美元日内底部,提示VIP期权社区,买NVDA看涨期权

除了期权,我们英伟达股票我们也买入了,持股过财报

昨日英伟达股价一度冲高到481,足足涨了57美元!我们也大赚一笔!后来股价回落我们再次提示VIP 社群458美元买入,今天盘后英伟达已经涨超过520美元!

任何平台我都是有问必答,本着敬业精神,告诉粉丝438继续持有!

昨日文章再次提示 机构狂压英伟达相关期权投入了逾1,000亿美元。其中约60%的资金涉及可用于押注股价持续走高的看涨期权!

有人曾经质疑我们的能力,说我们只公布盈利的。今天,我们的账号晒出

已经暴涨到67万美刀,从今年年初27万开始做起,稳定盈利 150%,秒杀标普30%,下个月我将把我的策略,用程序变好,每天自动播放到 美股大数据 量化终端 StockWe.com

二季度数据中心营收为103.2亿美元,同比增长171%,环比增长141%,较分析师预期79.8亿美元高逾29%,一季度同比和环比分别增长14%和18%。

二季度游戏营收24.9亿美元,同比增长22%,环比增长11%,较分析师预期收入23.8亿美元高4.6%, 一季度同比下降38%、环比增长22%。

英伟达二季度的专业可视化业务收入3.79亿美元,同比下降24%,环比增长28%。英伟达认为,这块业务的同比下滑继续反映了渠道去库存影响,环比增长受到企业工作站和英伟达RTX产品的强劲需求增长推动。

汽车业务二季度收入2.53亿美元,同比增长15%,环比下降15%。英伟达称,同比增长主要源于自动驾驶平台的销售这个因子,环比下降反映出汽车总体需求下降,尤其是在华需求。

英伟达宣布了一项新的股票回购授权,可回购多达250亿美元的股票。英伟达表示,在第二季度回购了32.8亿美元的股票。

在二季度财报中,英伟达CEO黄仁勋表示:“一个计算的新时代已经开启。世界各地的公司正在从通用计算向加速计算和生成式AI转型。”

黄仁勋称,二季度,一些大型云服务供应商都宣布,计划在其数据中心采用英伟达的H100 AI 芯片。同时,全球领先的企业 IT 系统和软件提供商也宣布和英伟达建立合作伙伴关系,将英伟达的AI引入各个行业。“应用生成式AI的竞赛已经开始。”

在业绩电话会上,黄仁勋表示,全球在云上安装的数据中心价值已约有1万亿美元。价值数万亿美元的数据中心正在进行加速计算和生成式AI的转变。我们看到两种平台的转变同时发生。

黄仁勋说,加速计算是目前成本效率最高、最节能、最高效的计算方式。现在又出现了生成式AI支持的计算已经出现。生成式AI让人们有理由将传统的通用计算转变为新型的加速计算。

美股VIP会员将在下个月涨价,终身价格从5000美元升到6500美元!

仅剩9天,机不可失!

特斯拉(NASDAQ:TSLA) 低开高走,盘前一度下跌3%,此前有报道称将德国工厂7月和8月的产量目标下调至每周 4350 辆,而3月份的产量目标为每周 5000 辆,且特斯拉计划进一步下调产量目标。

周三8月23日,Peloton Interactive ( PTON )公布了财报,亏损超出预期,以及季度新订户数量下降,该公司将其归咎于召回自行车座椅柱和季节性因素,导致该公司股价在盘前交易中暴跌约30%。数据显示,该公司第四财季盈利不及分析师预期,但营收超出预期。Q4营收为6.421亿美元,同比下降5.4%,预期为6.399亿美元。每股亏损68美分,预期为亏损38美分,上年同期为每股亏损3.72美元。Q4净亏损2.418亿美元,上年同期为亏损12.6亿美元。

该公司的第四财季通常是在夏季,不仅对Peloton来说,对其他健身零售商来说也是如此。消费者倾向于在这个季节减少锻炼,因为他们进行旅行或参加其他夏季计划。今年5月,该首席执行官Barry McCarthy警告称,从增长的角度来看,第四财季将是最具挑战性的季度之一。

该公司表示,5月份座椅柱产品召回的成本大大超过了最初的预期。声明称,该公司已收到约75万份更换座位的请求,这比预期的要多。该公司表示,由于硬件销售的季节性放缓,其健身应用程序的订阅者比上一季度减少了。Peloton订户数量首次环比下降。截至第三季度,该公司拥有308万用户,同比增长4%,符合该公司的预期。但与上一季度相比,订阅用户减少了2.9万。该公司将这一下降归因于硬件销售的“季节性”放缓,以及高于预期的流失率。

McCarthy在致股东的信中写道:“Peloton第四财季的业绩提醒我们,我们经营的是一项季节性业务。随着消费者支出转向旅游和体验,5月份和6月份前三周的放缓超出了我们的预期。但八周前,这一趋势发生了逆转,我们开始看到硬件销售重新加速。”

这位前奈飞和Spotify高管过去三个月一直专注于制定新战略,旨在让这家健身公司重回增长之路。今年5月,在新任首席营销官Leslie Berland的指导下,该公司宣布了一项重大品牌重塑计划,将Peloton定位为一家健身公司,为所有投资于其应用程序的人提供服务,就像投资于其昂贵的联网健身产品(如Bike、Tread和Row)一样。

该公司为其健身应用程序推出了一系列新的定价等级,其中包括无限制的免费会员选项(不需要信用卡),以及每月12.99美元和24美元的等级。这款应用程序允许消费者观看Peloton的健身课程,并在任何地方(包括家里的健身房)建立自己的健身计划。

Peloton也一直在研究其企业对企业战略,以进一步提高收入并吸引新客户。本月早些时候,该公司宣布推出Peloton for Business,允许公司通过其福利提供访问该应用程序及其连接的健身产品。该公司的客户包括沃尔沃,该公司在其健身中心拥有Peloton自行车,并为员工提供Peloton应用程序,其所有会员资格和硬件折扣,包括Bike, Bike+, Tread和Guide。Dropbox也为其员工提供类似的套餐。

Peloton还推出了一个旨在与高校合作的新项目。本周二,该公司宣布将与密歇根大学合作生产联合品牌的Peloton自行车,用于学校的各种健身设施。它还为大学生推出了一项新的折扣服务,该服务通常每月收费12.99美元,但将降至每月6.99美元。

展望未来,前景表明,Peloton两年的低迷还没有结束。在2020年新冠肺炎疫情封锁期间,该公司的固定自行车一直是热门商品,但在人们开始返回办公室和健身房后,需求大幅下降。这家总部位于纽约的公司还面临着库存过剩的问题。这家健身公司预计,第一财季的收入将达到5.8亿至6亿美元,市场预期为6.478亿美元。调整后利息、税项、折旧及摊销前亏损预计将在1000万至2000万美元之间,分析师预期为亏损568万美元。

在本周晚些时候几件可能撼动市场的事件发生之前,周二美股收盘涨跌互现。银行股普遍走低,抵消了科技股上涨的推动作用。市场人士继续评估国债收益率上涨对美股的影响,

截至收盘,标普500指跌幅为0.28%,结束了8月份由大型科技股推动的罕见上涨。道指跌幅为0.51%,Alphabet、微软和特斯拉股票的上涨帮助支撑了纳指小幅上涨0.06%。

机构狂压英伟达

关于英伟达业绩的热议不断。期权交易员认为该公司还有进一步的上行空间。

英伟达财报将于明日收盘后公布,在此之前,期权市场的活动已达到狂热程度。根据芝加哥期权交易所全球市场 (CBOE)的数据显示,未交割看涨期权合约数量在8月触及高位。截至 8 月中旬,机构交易员向英伟达期权投入超1000亿美元,其中60%为看涨期权。

周二,CBOE的数据显示,交易最活跃的合约之一是那些在股票继续上涨、触及500美元时会获利的合约。一些交易者关注与股票跳涨至600或700美元相关的看涨期权。

根据报告,期权定价显示,交易者预计本周末之前股票会有大约11%的波动——无论是上涨还是下跌。这远远高于Dow Jones Market Data的数据。在过去八次盈利发布后平均约7%的波动。这种强劲的活动表明,一些交易者担心错过英伟达的进一步增长,而其他人可能急于利用其股票在一天内的大幅波动。同样,根据FactSet编制的数据,当前有50名投资分析师大多持乐观态度。

在周三结果出来之前,诚然赌注的风险很高。NVDA的盈利报告成为公司牛市的一次测试,以及其他因AI的兴奋而受益的股票的测试。例如,Google的母公司Alphabet。

美股在八月份因担忧更高的债券收益率对估值过高的科技股的影响而摇摇欲坠,现在也需要一个新的催化剂。据S&P Dow Jones Indices统计,截止到七月,仅NVDA就推动了S&P 500超过10%的增长。

据野村证券称,与NVDA相关的最受欢迎的期权交易是那些在几天内到期的,这是交易者希望快速获利的迹象。今年,对一天期权的兴趣激增,交易量本月达到了创纪录的水平。

越南电动汽车生产商狂飙

周二越南电动汽车生产商Vinfast Auto(VFS)再次狂飙超100%,市值增加440亿美元,延续了上市一周以来大起大落的表现.

周二的反弹是在逾1900万股股票易手的情况下发生的,投资者将一小部分可供交易的股票转手。

VFS仍然是今年通过SPAC合并上市的表现最好的股票,在与Black Spade Acquisition Co.合并后,该公司股价超过每股36美元。目前其可供交易的股票只有130万股,这意味着投资者应该做好波动的准备,因为流通股较少的股票容易出现大幅波动。

股价的飙升使该公司董事长兼创始人范日旺的财富增加了201亿美元,从上周五的212亿美元飙升至今天的434亿美元。

国际信用评级机构又亮红灯!

继穆迪之后,全球主流评级机构标普全球周一晚下调多家美国地区银行的信用评级,并修改一些银行的前景,警告融资风险、存款大量外流和盈利能力下降将考验该行业的信贷实力。

具体为:将五家美国地区银行KeyCorp(KEY)、Comerica Inc.(CMA)、Valley National Bancorp(VLY)、UMB Financial Corp.(UMBF)和Associated Banc-Corp(ASB)的信用评级各降低一级。

周二金融板块下跌0.8%,是标普500指数中表现最差的板块。“美国四大行”齐跌超2%,资管巨头嘉信理财跌5%,重点地区银行中,PACW跌超3%,ZION跌超4%,WAL跌超2%,被标普全球下调评级的CMA和KEY跌超4%。

标普提到的影响实际上体现了美联储一再加息对众多中小银行的冲击。过去联储维持近零利率时期,这些银行几乎分文不花就能吸引储户存款,为他们的贷款等资产提供资金,而今,消费者和企业有赚取更高回报的机会增加,银行不能“躺赢”了.

8月22日周二,越南电动汽车生产商VinFast Auto 代号VFS上涨超过167%,盘中最高报46.98美元创历史新高,盘中市值超越保时捷,成为全球市值第三的上市汽车股,仅次于特斯拉和日本丰田。VinFast因波动性过大而出现盘中第一次临时停牌。

8月15日,越南电动汽车生产商VinFast完成与一家特殊目的收购公司(SPAC)Black Spade Acquisition的合并,当日已开始在纳斯达克交易。上市首日,其股价一路高歌,盘中最高触及38.78美元,报收37.06美元,涨幅达254.64%。

不过,之后三个交易日该公司股价连续下挫,其中周五收跌23%,收报15.40美元,当日盘初一度跌至11.61美元、日内最大跌幅达到惊人的42%。

VinFast成立于2017年,是越南最大上市企业之一Vingroup的控股子公司,Vingroup的老板正是越南首富潘日旺。Vingroup的业务覆盖工业、房地产、科技等多个领域,2022年集团营收占到越南GDP的2.2%。VinFast成立之初,便肩负着越南民族汽车产业的希望,潘日旺更是放出豪言,将特斯拉设为对标企业。

监管文件显示,潘日旺控制着该公司约99%的股份,其中部分股份是通过他的妻子和Vingroup JSC持有的股份实现的。

VinFast是一家低流通量公司,可供交易的股票数量很少,这意味着该公司股价很容易出现大幅波动。

VinFast迄今为止已从越南向美国出口了约2100辆电动汽车,并向加拿大出口了近800辆电动汽车。

根据6月份向美国证券交易委员会提交的文件,与Black Spade的交易使VinFast的估值约为230亿美元。该公司也成为市值最大的赴美上市越南公司。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号