客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

2020年计划关店28家 百年梅西断臂求生

摘要

【2020年计划关店28家 百年梅西断臂求生】在刚刚过去的2019年,美国百货巨头梅西百货在电子商务和店内体验方面进行了一系列改革,然而,事实证明这些措施对于让其恢复昔日地位并不见效。(美股投资网)

在刚刚过去的2019年,美国百货巨头梅西百货在电子商务和店内体验方面进行了一系列改革,然而,事实证明这些措施对于让其恢复昔日地位并不见效。

2020年1月8日,梅西百货确认,将在未来几个月内关闭28家梅西百货店铺和一家布鲁明戴尔店铺,以提高盈利能力。其计划关闭的这些门店覆盖佛罗里达州、加州和乔治亚州在内的多个州 。

不仅如此,刚刚过去的2019年,梅西百货股价累计大跌45.6%,是标普500指数中表现最差的零售股。

梅西的遭遇只是整个美国零售业的低迷缩影而已。根据瑞士信贷最新报告,2019年迄今美国零售业已宣布关闭7600家门店,创历史同期新高。瑞信警告称,预计2020年美国零售商店倒闭的风险将和2019年一样高,甚至更糟。

同时,该报告还称,一些位于购物中心内的商店最有可能被大规模关闭,包括大型百货公司梅西、大型商店和药店连锁彭尼公司、服装连锁企业Gap,以及知名时尚连锁品牌维多利亚的秘密等。

深陷下滑泥潭

在美国乃至世界的百货企业中,梅西久负盛名。目前,梅西百货在全美约有680家百货门店及190家专卖店。

1858年,楠塔基特岛的捕鲸人罗兰?哈斯?梅西在纽约的曼哈顿14街和第6大道的交叉口上,用自己的名字命名开设了一家商店,也就是现在的“梅西百货”。直到梅西去世十几年后,梅西百货被施特劳斯兄弟收购。此后,梅西百货在美国第七大道开张时,曾一度被宣传为“世界最大的商店”。

如今,这个曾被誉为世界最大商店的百货公司和其他美国零售业一样,陷入了销售业绩持续下滑的窘境。

在过去几年,梅西百货一直在通过关店、裁员来扭转盈亏,然而,2019年,梅西并未迎来复苏的曙光。过去一年,梅西百货股价下跌,目前市值约为56亿美元,只是2015年曾达到的240亿美元峰值的约四分之一。该公司现在的市值甚至低于其拥有的房地产资产,后者价值约190亿美元。

事实上,在2019年的圣诞季,梅西的假日销售数据略有上扬,推动其股票在盘前交易中上涨了7%。然而,当报道指出该公司将再一次关闭29家门店时,该股的涨幅被抹去。

高盛分析师预计,梅西百货2019财年第四季度销售额将下降1.8%,至83.1亿美元。他们还预计,该公司2019财年的销售额将进一步下降1.7%,至245亿美元。

电商无法挽救颓势

过去十年对美国实体零售业而言,是毁灭性的。这场“寒冬”的侵袭,让美国各地的传统购物中心和商店以创纪录的速度倒闭。

据《商业内幕》杂志最新数据显示,2019年,有多达9300家门店关闭,打破了2017年约8000家商店关闭的纪录,其中包括梅西百货、西尔斯百货等传统百货巨头。电商的冲击被视为此现象主要的影响因素。

在大多数人看来,包括亚马逊在内的电商平台极大地冲击了以梅西百货为代表的众多百货公司。然而,事实上,梅西百货同样拥有自己的线上购物平台,但仍然无法挽救其现在面临的困境。

早在1996年,梅西百货就已经开通了公司网站,开始完善消费者的购物渠道,其也是美国最早触网的零售企业之一。此后几年,梅西一直不吝投入,投资建设IT基础设施。2011年,梅西进一步加快在线业务的发展,整合线上线下资源,形成零售O2O模式。

根据Similar Web数据分析显示:2016年3―9月份,梅西百货官网访客量总数超过了3.6亿,月均6000万人次,其中有58.8%来自移动端。

尽管如此,梅西百货还是没能改变一直以来总体销售额下滑的趋势。此外,美国线上平台效率较低、抽成高,运营起来不比线下实体店铺简单。因此,电子商务并不是导致梅西百货业绩下滑的唯一原因,其也没有帮助梅西扭转大局。

梅西做错了什么?

业界人士指出,比起外部销售环境的冲击,作为美国零售业代表的梅西百货自身也存在不少问题,例如,其提振策略被评“过于混乱”。

除了发展电商,梅西百货还尝试要开辟出新的“店中店”模式,以及推出更多降价促销活动,并要开设销售奢侈美妆产品的新店等。

对于正经历着大转型的零售巨头,梅西高管不断制造的新概念、新策略让其在发展中无法集中发力,各种层出不穷的“创新”策略最终却收效甚微。

虽然梅西的高层热衷于营销,然而其店员的服务意识却欠缺。梅西店员服务意识差的一方面原因在于工资相对其他大型百货公司较低廉,另外,梅西基层员工流动性大,临时工数量接近正式工。临时工对业务的不熟练直接影响了对顾客的服务质量。

此外,除了自有品牌,梅西还代理了多个著名品牌,其中大多是美国本土品牌。不管是自有品牌还是代理品牌,其品牌管理能力都存在不足,对品牌定位也不够清晰。

对于零售企业而言,最应该关心的是消费者的进店体验和满意度。与梅西高管不断制造新概念、新话题相比,梅西门店的陈列、灯光、道具却显得过时、老套。

因此,梅西百货在营销、员工、产品、促销、展示等方面都存在着需要改进的地方。

各种招数尝试后仍却不见起色的梅西未来将何去何从,仍不得而知。在充满竞争的新零售时代,如果梅西百货不能从所面临的困境中脱颖而出,继续衰落,前景将更加堪忧。

资讯来源:美股投资网 TradesMax

新年一开始,我们潜伏几只黑马股和短线交易了几家大公司,回报率50%,远远超出美股大盘的1.5%的涨幅。

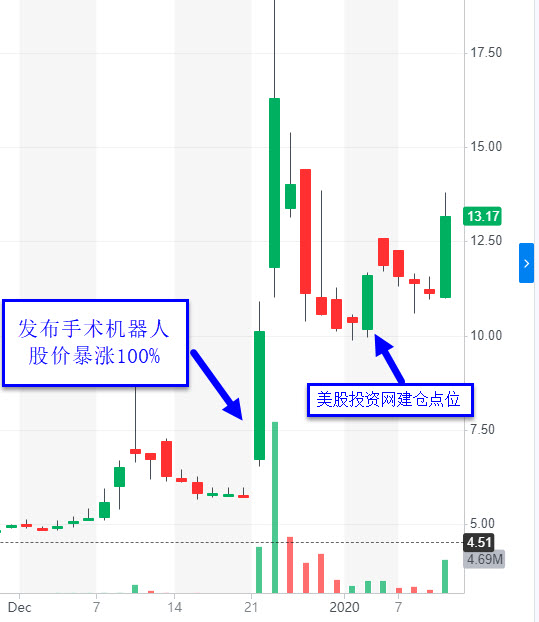

黑马股 1 MBOT

MBOT是一家医疗设备公司,12月因为发布全球首款手术机器人而暴涨。

当我们认为MBOT回调到支撑位置后,实时通过微信发出买入信号给vip会员,截图曝光

MBOT 从我们买入的10美金,涨到13美金,累计获利25%-30%

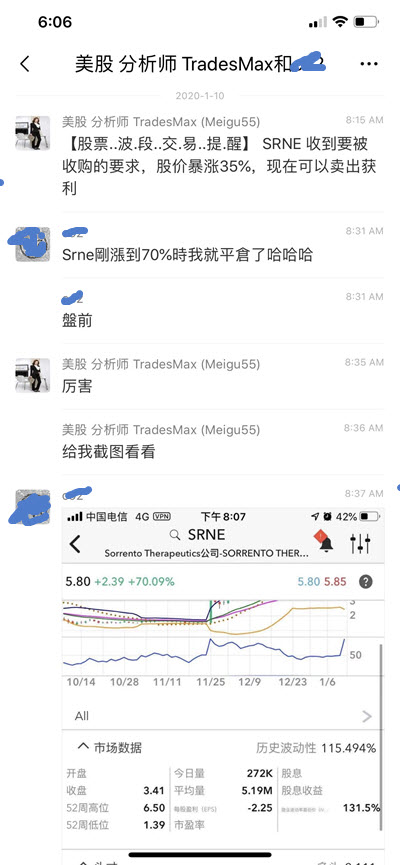

黑马股 2 SRNE

SRNE 是一家生物制药公司,我们美股投资网早在几周前,已经潜伏买入了该股。

上周五SRNE公司已收到一家私募股权基金的提议,有意以每股7美元的价格收购其多数或全部流通股,对该公司的估值高达9.93亿美元。该公司称,董事会正在评估这项非约束性提议。股价大涨,涨幅一度超50%。

我们的微信vip会员实时收到提示,3.6美金买入

我们获利超过40%

在人造肉 BYND 上,这位vip会员赚了3万多美金。人造肉上涨原因有两个,一个是和麦当劳合作,第二是逼空行情

有兴趣加入我们vip会员的投资者,长按下方二维码加客服

蛋壳公寓更新美股招股书,IPO定价14.5-16.5美元

1月10日,美股投资网讯,美东时间1月8日,互联网长租公寓运营商蛋壳公寓向美国证券交易委员会(SEC)更新了IPO招股文件。

蛋壳公寓预计下周以“DNK”为股票代码在纽交所挂牌上市。招股书显示,蛋壳公寓拟发售1060万股美国存托股票(ADS),每股美国存托股票代表10股A类普通股,发行区间设定为14.5美元到16.5美元之间。按照发行区间,加上承销商享有的159万股ADS的超额配售权,蛋壳公寓通过此次IPO交易,将筹集最多超2亿美元资金。

资讯来源:美股投资网 TradesMax

荔枝更新美股招股书,IPO定价11-13美元/ADS

1月10日,美股投资网讯,UGC音频社区荔枝(原荔枝FM)再次更新美股IPO招股书。

招股书显示,荔枝此次IPO发行价区间为11-13美元/ADS,公司计划发行410万股美国存托股票(ADS)。以发行价区间的上限计算,荔枝IPO估值区间约为5.2亿-6.2亿美元,将最多筹集约6100万美元。

据悉,根据艾瑞咨询的数据,在截至2019年9月30日的9个月中,从月活跃用户数来看,荔枝在互动音频娱乐市场和在线音频市场的份额分别为70.7%和18.4%,是中国最大的互动音频娱乐平台和第二大在线音频平台。

资讯来源:美股投资网 TradesMax

蔚来之后有“理想” 造车新势力纷赴美股“淘金”

摘要

【蔚来之后有“理想” 造车新势力纷赴美股“淘金”】继蔚来之后,国内第二家造车新势力——理想汽车已经在美国提出首次公开募股(IPO)申请,希望筹得至少5亿美元资金,并最早于2020年上半年上市。有消息称,目前负责IPO审计的会计师事务所普华永道已进驻理想汽车一段时间,对其进行财务审计。(美股投资网)

继蔚来之后,国内第二家造车新势力——理想汽车已经在美国提出首次公开募股(IPO)申请,希望筹得至少5亿美元资金,并最早于2020年上半年上市。有消息称,目前负责IPO审计的会计师事务所普华永道已进驻理想汽车一段时间,对其进行财务审计。

理想汽车此前已多次被传出拟在海外上市。去年7月22日,科创板首批25家公司正式上市交易,其中13家为汽车产业链的关联公司,但并无一家造车新势力身影。而此前,包括奇点汽车、小鹏汽车、合众汽车、博郡汽车、天际汽车、绿驰汽车、零跑汽车、前途汽车在内的造车新势力都明确表示有意登陆科创板。其中,奇点汽车、合众汽车、绿驰汽车、博郡汽车等还称已经在进行内部筹备。

显然,求钱若渴的一众新势力在科创板的路短期内已经走不通,美股无疑成为了融资的最好渠道。

筹谋已久的IPO

其实理想汽车自去年夏天以来就一直在筹备IPO一事,并且已经聘请了高盛作为主要牵头银行。据悉,理想汽车去年获得的8.5亿美元C轮融资中,就有高盛的操作身影。

2019年6月,理想汽车母公司北京车和家股东之一的利欧股份发布公告表示,根据车和家通知,车和家拟搭建VIE架构,并实施相关重组。重组完成后,车和家股东将通过持有注册于开曼群岛的股份,间接持有车和家及其附属公司权益。开曼公司在中国境内的下属子公司将通过协议控制车和家,使得车和家成为开曼公司的可实现利益提供者。

不久前,小鹏汽车47位股东集体将全部股权出质,理想汽车CEO李想在评价小鹏汽车股东变化时承认,该调整的目的是为上市做准备。“VIE”是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIE。售价在美股IPO的蔚来正是采取了这种形式来登陆美股,同时百度、新浪等也都是采用了这种结构进行海外上市。

和国内的游戏规则不同,美国证券交易所的上市规则相对简单。客观来说,美国的市场环境更加公平、透明,IPO上市程序也相对简单。投资机构对于新创企业比较友善,特斯拉之前连续亏了很多年,也丝毫不影响投资人的热情。另外,赴美上市有利于企业的国际化发展。汽车行业分析师田永秋表示。

截至2019年8月,理想已累计完成7轮融资,已披露的融资金额超100亿元,其中不乏经纬中国、华兴基金、明势资本、蓝驰创投等著名资本。同时美团点评、字节跳动等互联网巨头也在其中,而王兴更是以个人名义投资了理想汽车。但是值得注意的是,去年12月13日,北京车和家发生工商变更,注册资本由原来的9.15亿元变更为约6.83亿元,降幅约为25%。与此同时理想汽车又有多位股东退出,其中包括杭州上壹嘉乘投资管理合伙企业(有限合伙)、蓝驰创投投资实体——天津蓝驰新禾投资中心(有限合伙)和湖北梅花晟世股权投资合伙企业(有限合伙)等17位投资人退出。数据显示,理想汽车在完成首车交付后,共生产新车1530辆,完成交付1000辆,这一销量数字差强人意。

西雅图数据研究公司PitchBook发布数据显示,截至2019年6月15日,中国电动车领域所获得的风投金额共计7.83亿美元,同比去年下滑86.95%。另有消息显示,开年以来,除威马汽车获得30亿元的C轮融资外,整个造车新势力没能再拿到一分钱投资。在已经完成的1300多亿元的融资中,蔚来、威马、小鹏三家企业的融资额占国内主流造车新势力融资总额超过四成。汽车行业分析师钟师认为,受到新能源补贴退坡、销量增速明显放缓等因素影响,导致大量投资者看不到投资造车新势力的确定前景,因此不敢继续投资。

被堵死的科创路

科创板的推出,虽为新能源汽车产业注入一剂强心剂,但实际情况也并非想象中乐观。有证券研究院曾公开表示,企业选择科创板的重要原因是,审批流程快,总体销量高。但在准入规则和申请流程方面,暂未听闻对新能源汽车企业将出台“特殊待遇”。

早在去年2月,前途汽车母公司长城华冠就曾发布消息称,拟在全国中小企业股份转让系统终止挂牌。当时,长城华冠董事长陆群表示:“根据企业发展的阶段,谋求与资本市场平台的相匹配度。”业内认为,陆群所言的“平台”正是科创板。然而,在科创板开市首日全线大涨之时,大家并没有看到前途汽车的身影。甚至,小鹏汽车、博郡汽车、奇点汽车、天际汽车、零跑汽车等被业内看作是热门的候选者也都“板上无名”。有车企高管就透露,虽科创板入市门槛相对较低,但实为看似宽松执行严格。有消息称,在科创板首轮问讯中,申请企业平均要回答近50个问题,涉及未来规划、企业制度、现金流状况等多个方面。造车新势力或传统车企新能源汽车相关子公司想要成功登陆科创板并非易事。

从属性来看,科创板强调科技水平,并非创造概念。这种科技水平避虚务实,用概念、理论无法掩饰企业能力不足问题,只有通过市场检验才能合格入板,想要上市必需开诚布公全部真实信息。即便符合标准登陆科创板,是否能得到广大投资者认可,募集充足资金,也是一个未知。终端市场对造车新势力的频频质疑,或将影响资本市场对其认可度提升。以理想汽车为例,去年10月理想汽车发布公告称,原作为首发车型的2019款理想ONE延期交付,并向下定用户直接交付2020款车型;后又被曝出旗下子公司重庆理想智造汽车公司成为被执行人;后又曝出首发车型交付与银行合作中断、交付车辆系统疑似故障等问题

“科创板创立的初衷,是为优质企业提供更加便利的融资渠道,个别擅长”讲故事“、”画大饼“的造车新势力,恐怕是打错了算盘。”有业内人士直言不讳,“不管是经营状况,还是信息披露出现问题,即便进入了科创板,都极有可能被随时踢出局”。

其实,除技术硬指标、财务状况堪忧之外,新能源汽车的产能潜在过剩,也将成为阻止造车新势力IPO的“拦路虎”。中国纯电动车规划产能可能超过1000万辆,而造车新势力的窗口期正在被比亚迪、吉利、传祺、上汽、长安和大众、丰田、通用等传统车企的新能源切换逐渐关闭。

能否造出量产车,是对造车新势力的第一重考验,这一道门槛已淘汰了近9成浑水摸鱼者。而能否登陆美股,或许将成为未来新势力去留的第二道分水岭,毕竟造车也是一场资本角逐游戏。

资讯来源:美股投资网 TradesMax

美股异动 | 医疗机构减少用药需求,Pharmaceuticals(PTLA)盘前跌超39%

周五(1月10日)美股盘前,Portola Pharmaceuticals(PTLA)盘前跌39.25%,截至北京时间21:01,报15美元。

据了解,此前Portola Pharmaceuticals表示,其抗凝药四季度营收环比减少900万美元至2400万美元,主要由于医疗机构减少了该药物的使用频率,导致需求减少。

资讯来源:美股投资网 TradesMax

扭转下跌趋势!12月苹果(AAPL)手机在华出货量同比增18.7%

摘要

【扭转下跌趋势!12月苹果手机在华出货量同比增18.7%】据中国信息通信研究院数据显示,2019年12月苹果(AAPL)iPhone在中国出货量达318万部,同比增长18.7%,扭转了此前几个月同比下跌的趋势。(美股投资网)

据中国信息通信研究院数据显示,2019年12月苹果(AAPL)iPhone在中国出货量达318万部,同比增长18.7%,扭转了此前几个月同比下跌的趋势。

同期,中国国内国内智能手机出货量2893.1万部,同比下降13.7%。其中,安卓系统占比89%,iOS占比近11%。

2019年全年,iPhone在华销量同比下跌5%,降至3300万部,但降幅较2018年的23%显著收窄。

iPhone在中国市场的份额于2015年达到顶峰,此后因新手机推出周期加长和中国市场竞争加剧,其产品在华销量停滞不前。

资讯来源:美股投资网 TradesMax

德国超级工厂4建设开局不顺,特斯拉还需谨慎清理当地二战遗留炸弹

近期的特斯拉好事连连,股价一路飙升,上海超级工厂也已经开始公开交付汽车。而关于开建德国超级工厂一事,马斯克更是应该抿着嘴偷笑。毕竟根据外媒报道,特斯拉只需要为这300公顷的土地支付每平方米13.52欧元,约合4091万欧元,平均地价远低于上海超级工厂。

不过有一则消息,马斯克应该不太愿意听到。

当地时间1月8日,勃兰登堡环境部长阿克塞尔·沃格尔与德国出版物《柏林晨报》分享了一则信息。

沃格尔说:“事实证明,与最初的预期相反,第二次世界大战的弹药疑似仍遗留在现场,特别是美国的航空炸弹。”若在超级工厂建造地点发现老式炸弹,政府将承担处置费用。

自去年12月以来,清理小组一直在超级工厂的施工现场工作,并已开始扫描现场,寻找未引爆的炸弹。该地区曾见证了一些重大战役,如二战结束前几个月发生的西洛高地战役,来自德国、波兰和苏联的近45,000名士兵在这场战役中丧生。

据报道,除了二战时期的有害遗留物质外,特斯拉还需要迅速采取行动,转移生活在森林里的濒危蝙蝠和其他动物,以避免拖延超级工厂附近的树木和土地清理活动。

德国《每日镜报》报道称,勃兰登堡东部工商会收到了当地10家寻求与特斯拉合作的公司的咨询。这10家公司涉及各个高科技领域,包括机器人、自动化、节能技术、建筑等。据当地有关部门表示,他们会将信息传递给特斯拉。

当老式炸弹、蝙蝠、鸟类和其他动物统统被转移后,超级工厂4的建设就可以全速进行了。一旦汽车厂投入运营,特斯拉将在当地创造8,000至12,000个就业岗位,为勃兰登堡州带来经济繁荣。

资讯来源:美股投资网 TradesMax

亚马逊更新美日欧等站点受限商品规则

1月10日消息,《美股投资网》获悉,亚马逊全球开店于近日表示,亚马逊对受限商品规则进行了更新。

亚马逊全球开店对更新后的受限商品规则进行了介绍。其中,在美国,被认定为可降解塑料制品有着很严格的标准,家用塑料产品一定要符合以下的标准:ASTM D6400/ASTM D6868/ASTM D7081,卖家也需要拿到以下相关机构出具的证明,才能被认定成为可降解塑料制品。

欧盟对出口到欧洲的激光类消费产品有着非常严格的规定,尤其是在安全性上规定更加严格。对于在产品构成中采用了激光或激光系统,在产品操作过程中接触到激光辐射等产品必须符合欧盟当前的激光标准EN60825-1或IEC60825-1的分类与要求进行评估。

在日本,根据PMDA,医疗器械按照其风险大小被分成4个等级,其市场准入要求也按该等级分类监管。除美日欧三大站点外,一些其他站点也在一些独特品类上有着自己的特殊认证要求。

据《美股投资网》了解,在2019年12月,亚马逊全球开店还召开了跨境峰会,并发布了2020中国四大战略。

同月,其还正式上线了亚马逊官方商品详情页面优化服务(Listing by Amazon),以帮助卖家优化Listing,提升销量。

资讯来源:美股投资网 TradesMax

传沃尔玛(WMT)等大型零售商有意收购送餐公司Grubhub(GRUB)

据媒体引述前亚马逊高管、供应链顾问Brittain Ladd称,沃尔玛和至少其他三家零售商的高管正考虑收购送餐公司Grubhub(GRUB)。

Ladd指出,除沃尔玛外,美国最大连锁超市克罗格、美国大型超巿艾伯森以及Hannaford and Stop & Shop 的所有者Ahold-Delhaize 的内部人士,也一直在评估收购 Grubhub,将如何为公司送餐和杂货业务带来帮助。

Ladd称其上个月还与沃尔玛内部人士讨论过收购Grubhub的事宜,他认为,Grubhub对沃尔玛的价值在于,可以利用这家公司来运送食品和杂货。

周四(1月9日)美股盘后,Grubhub股价下跌近7%,报52美元。此前一天,有媒体报道称,Grubhub已聘请顾问帮助其评估战略选择,包括出售资产。但一位知情人士透露,Grubhub几个月来一直处于拍卖阶段,没有竞标者。

缺少竞标者之际,Grubhub正面临激烈的竞争,包括来自科技巨头谷歌和优步的竞争,业绩也受到了影响。去年10月,该公司警告称,由于食客们在不断增多的订餐选择之间摇摆不定,导致第三季度的订餐量急剧下降,随后该公司股价下跌了43%。

目前,GrubHub拒绝就此事置评,沃尔玛也未作回应。

资讯来源:美股投资网 TradesMax

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号