客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

我们前纽约证券交易所分析师Ken 为你报道Uber上市纽交所第一天的内幕。

Uber 从一开始的预计开盘价格46-48美金,暴跌到42-43美金,跌幅高达10%

华尔街短线投资者和投机者不买账

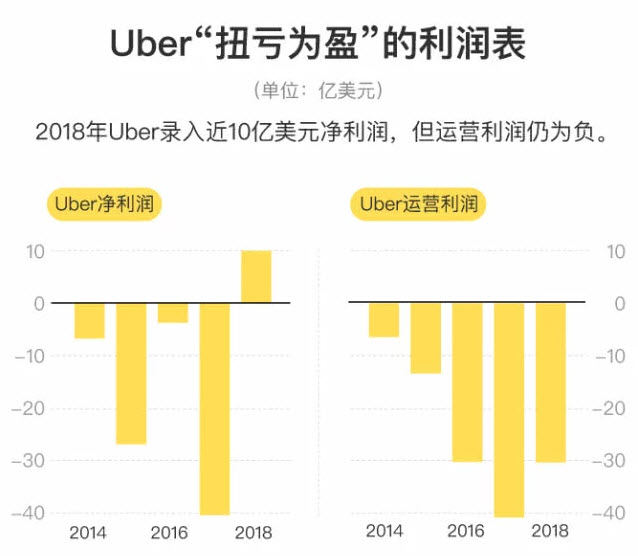

为了上市,Uber准备了一份“扭亏为盈”的利润表,一改之前年度的大额亏损,2018年净利润录入了近10亿美元。

但这意味着Uber的经营到了盈利阶段吗?答案并不简单,因为这笔近10亿美元的盈利并不来源于共享出行等主营业务。根据《纽约时报》报道,这笔盈利大部分来自资产处置的收入所得,具体包括处置在东南亚和俄罗斯的资产。如果除去这些所得,Uber在2018年亏损18亿美元。

如果我们把视线放到运营利润(营业收入减去成本和费用)一栏,就会发现,从2014年到2018年,来自经营的收入,无法支撑高昂的成本和费用,Uber运营处于亏损状态。

二、“车之于Uber,就像书之于亚马逊”

退一步讲,短期盈利或许不是最关键的问题。通过烧钱建立护城河,最终获得长期盈利的故事,华尔街并不陌生,亚马逊就是其中一个非常经典的例子。

Uber显然打算复用亚马逊的经验,就像Uber CEO 达拉·科斯罗萨西在一次科技会议上所说的:车之于Uber,就像书之于亚马逊(Cars Are to Us What Books Are to Amazon)。

对标亚马逊,在Uber IPO路演过程中近乎成了一种策略。它希望人们相信,亚马逊能从当时名不见经传的卖书商一步步做大成电子零售业的巨头,Uber也能以共享出行业务为基础,在未来绘制出一幅广阔的出行图景。

在上市之初,亚马逊因为长期未盈利不被华尔街看好。但即便投资人不买账,亚马逊仍然野心勃勃拓展战线,意图超越竞争者。若可多建一个仓库,让配送更快;或是有好的投资,未来成长能更好,亚马逊非常乐意牺牲掉暂时盈利。这就是亚马逊资源配置的逻辑。

这套逻辑在多年之后,给了亚马逊丰厚的回报。在当年投资的许多领域,亚马逊如今坐上了头把交椅。财务报表里也透露出越来越多的积极信号,市值更是多次冲上9000亿美元。

不过即便是凭借云计算取得高回报的今天,亚马逊的资源配置路径也没有改变。自上市以来,亚马逊从未向股东分红,也未进行股票回购,它愿意把利润用于再投资,开拓更多新商业空间。

三、除了共享出行,Uber的新业务们怎么样了?

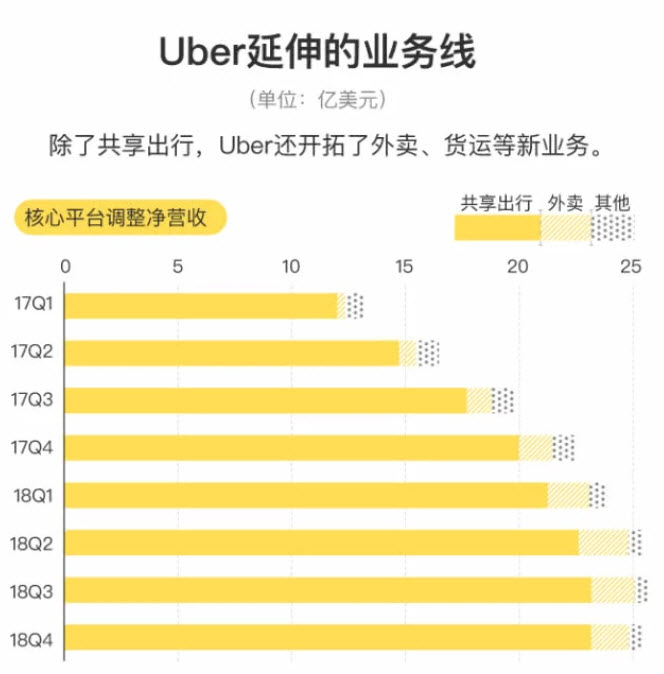

Uber也希望凭借占据营收大头的共享出行业务,将触角伸向更广泛的出行领域。

美股投资网 TradesMax 称

Uber的长线投资者,价值投资者不会在上市第一天就对Uber造成上涨的冲击。

在过去18年中,知名做空机构Citron从未见过像Jumia这样明显的欺诈行为。因为美国的媒体很天真,称Jumia为“非洲的亚马逊”,何尼日利亚的媒体有大量的文章讨论。

JIMA 受消息利空暴跌20%

这家尼日利亚JMIA公司普遍存在欺诈行为。即使是难以捉摸的尼日利亚王子也无法掩盖这一点。

自近十年前IPO欺诈热潮以来,Jumia是对IPO系统滥用最严重的一次。更糟糕的是

“最昂贵的”美国上市电子商务公司Jumia报告称,财务报告显示我们的业务停滞不前

烧毁了10亿美元,并将推向了美国市场。

在Citron报告中,我们相信投资者不能依赖于报告的数字,并且重述财务报表真实情况即将出现。 SEC必须介入保护美国投资者。

报告全文

从2015年到2018年,Jumia的核心业务进展甚微。虽然移动普及率在核心市场飙升,但是

公司的收入从1.45亿美元下降到1.31亿美元,而调整后的EBITDA损失从1.61亿美元下降到1.5亿美元。 尼日利亚(Jumia)规模最大,最重要的市场,尼日利亚很难从很多方面了解电子商务,包括物流,贫困和腐败文化。

Naspers是非洲最聪明,最大的科技投资者,投资了一家名为Konga的尼日利亚电子商务公司,但将业务卖给了Zinox Technologies,于2018年投资损失超过90%。这不是因为缺乏资金或短期投资期限。

Naspers在资产负债表上拥有120亿美元的现金,其在腾讯的原始投资(仍然拥有> 30%)可以追溯到2001年。相反,这个决定反映了Naspers对尼日利亚电子商务市场的利空看法与对南非电子商务的看涨观点的反映。

以来在其Konga退出后,Naspers宣布计划在南非科技企业投资超过3亿美元。

2018年Jumia正处于破产边缘,其最大股东将不再资助、最接近的竞争对手被低价甩卖,于是Jumia捏造数字,将股票抛售给美国投资者,这就是欺诈的开始。

三大“确凿证据”:

财务造假、欺诈历史、管理层

香橼还提供一下“确凿的证据”:

1.财务指标中的重大差异:

在赴美上市之前,Jumia最后一次努力筹集资金时(2018年10月),他们和机密投资者介绍的事实和数字,和他们几个月上市的数据和关键都很不一样。

为了从投资者中筹集更多的资金,Jumia将其活跃的消费者和活跃的商家数字夸大了20%至30%,并且其未在招股书中披露,2018年有41%的订单被退回、未交付或取消。

假设41%的订单在2018年退回,未交付或取消,这意味着近201%的订单在2018年被取消。

2.Jumia在非洲的欺诈历史:

香橼还从当地了解到,当地的尼日利亚人并未忽视Jumia的系统性欺诈行为。报纸表达的问题比香橼更明确:“剪切快速增长的公司图片是PS的,Jumia背后有很多阴暗的交易,随时都会“爆炸”。

3.管理层欺诈

香橼称,系统性欺诈从最高层开始。Jumia的CEO Jeremy Hodara参与了极为可疑的关联交易:2016年2月,Jumia以4欧元的价格将其四家子公司出售给Hodara。Jumia声称“交易的动机是Jumia意图停止坦桑尼亚的行动,而Jeremy Hodara打算在坦桑尼亚独家经营,但继续以Jumia品牌经营坦桑尼亚实体。

同年,Jumia收购了Jumia Facilities,这是一项薪资和支持服务,这是来自Hodara的迪拜运营公司,价格未公开。

就在IPO之前,一名Jumia MD被尼日利亚警方质疑欺诈性转移资金的指控。

当地媒体评论说,他们的调查显示,Jumia的许多高级董事都在进行严重的欺诈行为,包括将应该用于项目的资金转移到他们自己的银行账户中,并使用董事所有的私人公司在收到预付款但从未履行订单时接受Jumia订单。在某些情况下,这些欺诈者是高级管理层的亲属

上市不满一个月大涨

Julia 于4月12日登陆美股的,是非洲最大的电商平台,又被称为非洲版阿里巴巴。

上市后的Julia颇受资本追捧,上市后连涨三天,首日Jumia股价大涨75.59%,随后一度暴涨超200%,股价从14.5美元的发行价最高涨至49.77美元。最新股价为26.89美元,虽然较最高点跌去45.9%,但股价目前仍较发行价上涨85.4%。

招股书显示,Jumia的业务不仅包括提供各种类别商品销售的平台,还提供送餐JumiaFood、酒店和航班预订JumiaFlights、分类广告JumiaDeals、支付JumiaPay和物流交付JumiaServices等服务。这些业务,均能在阿里巴巴旗下找到对标板块。因此Jumia被称为“非洲阿里”。

非洲风险基金Lateral Capital执行合伙人史蒂文·格林(Steven Grin)表示,“阿里巴巴的大多数机构投资者相信阿里巴巴在中国长期发展的故事,Jumia则是为那些想要投资非洲大众市场的精明的长期投资者准备的。”

招股说明书显示,Jumia已是泛非洲地区领先的电商平台,覆盖非洲6个地区14国家。据国际货币基金组织及Euromonitor统计,Jumia覆盖的14国家GDP占非洲总体GDP的72%,消费支出占非洲总消费支出的74%,移动互联网用户占非洲移动互联网总数的77%。

其中,尼日利亚是Jumia德最主要市场:当前尼日利亚GMV占公司总GMV的28.6%,埃及及西非地区分别占20.5%及18.9%。

得益于非洲移动宽带的普及和消费支出的上升,截至2018年12月31日,Jumia平台上有81万活跃卖家,活跃消费用户也从前一年同期的270万名增长48%至400万名。

然而Jumia的潜力不止于此,还有很大增长空间。Jumia所披露的文件援引权威咨询公司Ovum的市场调查结果称,2017年非洲的移动宽带普及率为32%,拥有3.99亿用户。预计到2022年,这一比例将升至73%,用户数量将超过9亿。

Jumia表示,在其覆盖的国家中,当前仅有不到1%的零售活动是在网上进行的;而在中国,这一比例为24%;这表明非洲在线市场很不发达,但未来发展潜力却很大。

不过,上述不少数据却被香橼指出为造假。

做空机构成立超18年

曾做空超20家中概股

据悉,此次做空Jumia的香橼研究公司(Citron Research)是一家影响较大的空头机构,香橼研究成立于2001年,已成为最长寿的独立调查机构,更准确地说是做空机构之一。

香橼研究是一家由犹太人安德鲁·莱福特创办,只有一名正式员工的小公司,这家创立12年的小型机构,已发布了150多份做空报告,在6年里先后狙击了20家中国概念股公司,其中15家股价跌幅超过66%,7家已经退市。

标普涨0.95%,道指涨0.74%,纳指涨1.58%。巴菲特称伯克希尔买入了亚马逊股票,亚马逊上涨3.3%。特斯拉上涨4.4%,马斯克增持2500万美元,融资规模从23亿美元增至27亿美元。美油上涨,美元下跌。比特币盘中突破6000美元关口,创去年11月来新高,日内一度涨超5%。

标普500指数收涨28.10点,涨幅0.96%,报2945.62点。道琼斯工业平均指数收涨196.95点,涨幅0.75%,报26504.74点。纳斯达克综合指数收涨127.22点,涨幅1.58%,报8164.00点。

纳指连涨六周。本周,标普500指数累涨0.19%,道指累跌0.15%,纳指累涨0.22%。

美国劳工部公布的数据显示,4月非农就业人口增加26.3万人,创3个月新高,预期为19.0万人。美国3月非农就业人口由19.6万人修正为18.9万人,2月由3.3万人修正为5.6万人。

失业率则降至3.6%,为1969年以来的新低。这部分是由于劳动力规模的再次下降;家庭调查显示,就业人口减少10.3万人,失业人口减少38.7万人,总劳动力减少49万人,至1.6247亿。

特斯拉收涨4.48%,亚马逊收涨3.24%,高通收涨2.47%,英特尔收涨2.37%,微软和推特分别收涨2.13%,谷歌母公司Alphabet收涨1.98%,美光科技收涨1.81%,奈飞收涨1.57%,Facebook收涨1.53%,苹果收涨1.24%,IBM收涨0.47%,在美上市台积电收涨0.7%;博通则收跌0.03%,英伟达收跌0.10%,AMD收跌0.25%。

富时泛欧绩优300指数收涨0.45%,报1535.09点。欧洲STOXX 600指数收涨0.39%,报390.37点,本周累跌逾0.16%;其中,银行指数5月3日收涨0.28%。

德国DAX 30指数收涨0.55%,报12412.75点,本周累涨逾0.79%。法国CAC 40指数收涨0.18%,报5548.84点。英国富时100指数收涨0.40%,7380.64点,本周累跌逾0.64%。

苹果公司股价较今年1月以来的低点已经反弹了44%,市值增加了3000亿美元。除了美股市场今年以来的整体改善外,公司最新发布的服务业也对反弹所有帮助。此前受中国区iPhone销售不佳影响,公司下调一季度营收预期,引发股价去年年末大跌。

但持续的反弹并没有打消华尔街分析师的疑虑。彭博终端数据显示,在46位覆盖公司的分析师中,只有22位给出买入评级,看涨推荐率处于2年来最低点。以下是本次财报主要市场预期及看点。

主要市场预期:

2季度营收预期574.9亿美元(区间545.1亿美元——592.1亿美元);

2季度GAAP EPS 2.37美元(区间2.12——2.49);2季度毛利率37.6%(区间37%-38%);

iPhone营收预期305亿美元;iPhone销售预期4110万部;iPhone ASP 722美元;

3季度营收指引预期522.2亿美元(区间500.4亿美元——542.6亿美元);3季度毛利率指引预期38%

iPhone销售数据

此前引发公司股价大跌的iPhone销售数据依然将是市场关注的焦点。

彭博的数据显示,市场预期本季iPhone销售营收将达到305亿美元,这较去年同期水平下跌19%。

摩根士丹利分析师Katy Huberty预计,苹果的营收将处于管理层预期的高端,因为她认为苹果整个季度的中国需求都在改善。

此前消息显示,今年前三个月,iPhone手机已经在天猫、苏宁、京东、拼多多等多个电商平台的价格已经连续三轮下调;其中,3月份的调整中,拼多多平台上iPhone XS Max 256GB的券后价格已较官网降2300元,达到最大。在价格下调后,相关的报道称iPhone销售得到显著性改善。

但富国银行分析师表示谨慎,该行分析师Aaron Rkers此前将二季度iPhone发货量预期,从4400万部下调至4040万部。公司此前宣布将不再提供相关硬件的销售数据。

服务业营收

市场预期本季苹果服务业营收将达到112亿美元,同比增长22%。

苹果公司在3月份推出新的视频、新闻及游戏订阅服务。市场预计本季公司可能会提供相关服务对于营收影响的更多细节。公司尚未对其视频或游戏产品提供定价信息,相关可能要到秋季才会提供。

Monness Crespi Hardt & Co.的分析师Brian White对公司服务业前景表示乐观,称这些产品“为苹果带来了新一轮的盈利机会,并为用户提供了未来几年移居苹果的更多理由。”

5G手机

与其他厂商的高调不同,苹果公司暂时没有披露其5G手机的计划。

此前公司意外与高通达成和解在全球层面放弃所有诉讼,并签署至少六年的专利许可协议和多年的芯片组供应协议。

市场分析称,双方之所以和解是由于苹果已经认定英特尔无法按时为iPhone提供5G调制解调器,除了继续使用高通的芯片外,再没有其他选择。

值得注意的是,在苹果和高通宣布达成和解协议后几个小时,英特尔就宣布退出5G调制解调器业务。鉴于苹果是其相关业务唯一的主要客户,如果苹果确实决定放弃英特尔转而使用高通的芯片,英特尔放弃移动5G业务也是合情合理。

投资者预计将寻求有关和解协议的更多细节,以及有关苹果5G路线图的任何暗示

共享办公室巨头公司WeWork表示,其已经于2018年12月递交了IPO申请。Wework可能成为今年美股市场继Uber之后的第二大IPO。

WeWork表示,其已经于去年12月秘密递交了IPO申请。目前,上市文件仍未向公众公开,计划于上市发行的几周前公开。

今年1月,在与软银的交易中,WeWork的估值高达470亿美元,这令其有望成为今年美股市场继Uber之后的第二大IPO。Wework之前公布的数据显示,该公司去年收入18.2亿美元,亏损19.3亿美元。https://www.wework.com

对此,财经网站TradesMax曾分析称,现阶段WeWork的目标并非实现盈利,而是通过在全球“跑马圈地”取得足以强势的市场份额,之后再把竞争对手都赶出去,获得行业最终的定价权以及更高的利润率。换句话说,WeWork在追求垄断市场份额的过程中人为地推迟了利润的获取时间。

美股投资网指出,WeWork的“本质”值得考量——它看起来是兼具文化和新时代模式下,勃勃野心的“科技初创企业”,估值也是往互联网科技企业去对标,但褪去外皮,它内在则是房地产公司。

自2010年诞生以来,WeWork已经募集了120亿美元的资金,其中多数资金来自软银。

今年3月26日,WeWork在纽约总部发布2018年财务数据:WeWork连续八年实现复合增长率超过100%,2019年年化营收已超过25亿美金,业务布局通达全球100个城市。

WeWork总裁兼首席财务官 Artie Minson 介绍,公司的预计现金流及承诺现金流达到66亿美金,“我们有足够的资金来继续专注投资我们的业务增长。 ”

WeWork目前在全球27个国家、100个城市拥有425个办公地点,覆盖会员总数超过40万名,其中海外市场及大企业会员业务,已成全球增长强劲引擎。

海外市场上,以中国为例,WeWork目前在上海、北京、香港、成都、深圳、杭州、武汉和广州等城市拥有74个社区。WeWork大中华团队在今年1月份的媒体沟通会上透露,新一年将继续拓展在南京、苏州、西安、重庆、天津等城市的发展。

人力资源软件提供商Paycom Software在过去几年中表现非常出色,无论是公司还是股票。该公司的盈利和销售额实现了巨大的增长,自2017年初以来,该公司的股价已经上涨超过300%。公司将在周二收盘后发布第一季度业绩,投资者希望这一势头能够继续。

分析师预计该公司每股盈利1.11美元,营收为1.9549亿美元。该公司在2018年第一季度的收入为0.95美元,这意味着分析师预计该年度盈利增长率为16.8%。就像今天的市场环境中的增长率一样,它代表了Paycom的增长速度要慢得多。

在过去三年中,Paycom平均每年每股盈利增长86%,而在2018年第四季度,盈利增长了24%。分析师预计今年的盈利增长将放缓至18%的速度。

过去三年的销售额以每年34%的速度增长,第四季度增长了32%。预计第一季度将增长27%。

尽管Paycom的盈利和销售增长令人印象深刻,但管理效率测量同样令人印象深刻。权益回报率为50.9%,利润率为37.2%,营业利润率为30.7%。

Paycom的整体基本情况很好。它是所有上市公司中最好的公司之一

不幸的是,它目前不在投资组合中,一直在等待另一个切入点出现。说“另一个”是因为在12月18日向订户推荐了Paycom。不得不在推荐上停下来,们在圣诞节前夕崩溃时被阻止了。该股价比建议价格上涨了60%。

Paycom处于超买状态,但确实不重要

Paycom的图表与其基本面一样令人印象深刻。该股自2016年初以来一直走高,并从当时的低点上涨了700%以上。该股票在去年上涨了75%,这是在第四季度与其他市场一起经历的回调之后。

12月低点的反弹使得每周随机指标和10周RSI处于超买区域,但不确定这是否重要。下面的周线图显示了过去几年的收益日期。用蓝线阅读可能有点困难,但想指出每个收益报告出来时每周振荡器的位置。

正如您所看到的,当之前发布盈利时,指标一直处于超买区域,并且似乎并不重要。看看2017年5月。随机指标和相对强弱指数处于超买状态并已经存在一段时间,但当收益出现时,该股仍然出现跳空。

2017年10月再次释放收益时,该股回到超买区域。这次股价没有上涨,但在上涨趋势恢复之前,它已经巩固了几个月。

RSI和随机指标均处于超卖状态的过去四年中唯一一次是在2016年2月,这一走势开始走高。12月,RSI和随机指标都未达到超卖区域。

对Paycom的情绪令人惊讶地看跌

Paycom的收益。在第一次是去年七月,是对该股的看好。7月看涨立场的原因之一是对该公司的悲观情绪。自从写这篇文章以来,股价上涨了74%,而且市场情绪仍然比预期更为悲观。

Paycom有15位分析师,其中只有7位将该股评级为“买入”,其他8位将该股评级为“持有”。7月份,共有13名分析师跟随该股票获得9个“买入”评级和4个“持有”评级。 股价上涨74%,基本面现在和当时一样强劲,分析师变得更加看跌。

情绪偏离看跌极端的一个领域是利率较低的电流读数为5.2,这是仍远高于平均水平。这可能是高利率率如何有助于保持反弹的一个完美例子。随着Paycom从7月份继续攀升至9月份的高点,您可以打赌卖空者会争先恐后地支撑他们的头寸并为已经大幅上涨的股票增加买盘压力。

看跌/看涨比率目前为0.68,略低于平均水平,倾向于看涨。7月份看跌/看涨比率为0.74,因此当前的读数与当时的读数相同。在7月份指出的一件事是总开放利率较低以及如何降低看跌/看涨比率的相关性。此时有4,907个看跌期权和7,198个看涨期权。该未平仓合约所代表的股份总数仅为每日平均交易量的2.1天。7月份的未平仓合约代表平均成交量为2.5天。

总体而言,市场情绪较7月略低,短期利率低得多,但分析师已略显看跌。即使短期利率下降,它仍然高于平均存量,并且高于Paycom所显示的具有基本和技术实力的股票。

对Paycom的总体看法

在12月推荐该股票并在市场崩溃期间被淘汰是一个难以接受的药丸。不愿意在第一次推荐的一个月左右的时间内再次推荐股票,现在看看股票的位置。仍然看好Paycom,它仍然是最喜欢的股票之一; 只是在等待另一个机会进入。

至于收益报告,不会在此时打赌Paycom。在最近的四份收益报告发布后,股价已经两次跳空高开,一次跳空低点,而另一次并没有真正走高。在去年7月提到的一件事是,分析师已经将他们的估计值降低到报告中,这表明期望值较低。这一直是眼中的一个受欢迎的标志。这一次估计在过去60天内一直保持不变,所以认为预期不会发生太大变化。

希望公司能够超越其盈利和收入预测,但无论如何都要股价下跌。正在等待机会重新回到这个股票,但不知道收益报告是否会提供这个机会。最近在一些股票上做了同样的声明,但是Paycom是真正希望再次推荐的股票。

特斯拉称,核心业务产生的现金“通常足以支付我们未来12个月的资本支出并偿还我们的近期债务义务”,但“可能会选择寻求其他融资来源”。

该公司预计,未来两个财政年度的资本支出每年为25亿至30亿美元,预计到2020年底大量生产Model Y。

该公司在一份季度报告中表示,预计Model Y的生产速度将明显快于Model3,且单位制造产能成本低于Model 3。

云集 5月2日确定发行价11-13美金之间,5月3日在纳斯达克上市,美股代号 YJ。云集路演PPT显示,目前云集66.4%GMV由会员完成,复购率高达93.6%。Yunji

云集4月22日更新招股书。招股书显示,云集发行区间定为11美元至13美元,拟发行ADS股份1350万股,募集1.48亿美元至2.018亿美元。

云集预计5月2日确定发行价,5月3日在纳斯达克上市。

云集2016年、2017年、2018年的总收入分别为12.84亿、64.44亿和130.15亿,相比2017年,其2018年的总收入同比增速高达101.97%。

2016-2018年云集完成总订单量也分别达到了1350万、7580万和1.53亿,付费会员数已超740万。

当前,云集创始人兼CEO肖尚略持有云集46.4%股权,为最大股东;云集CTO郝焕和另一中层员工分别持有云集2.5%股权。

钟鼎创投和Crescent Point Group是云集两大非自然人股东,分别持股13.7%和10.5%。

云集发行区间11到13美元,预计在2019年5月2日公布发行价。云集上市地点为纳斯达克,股票代码YJ。

云集管理层介绍,其中,创始人肖尚略担任董事长兼CEO,陈晨为CFO,郝焕为CTO,胡建建为COO,万枝为总裁特别助理。

云集的使命是“让买卖更简单、让生活更美好”。

云集属于社交电商,很好地规避传统电商存在的信息泛滥、获客成本增加、难以建立品牌意识等难题,预计2017-2022年年均增长率61.9%,远高于电商平均的15.8%。

云集在付费会员、GMV、订单数和营收方面均保持强劲的增长。

云集的成功来自会员制社交电商的迅猛发展、精选商品策略&;供应商的双赢关系以及对大数据和技术的强力承诺三个方面。

4月26日,据美国打车软件巨头 Uber在SEC的监管申报文件显示,Uber确定了IPO每股定价区间为44-50美元之间,并将发行1.8亿股,Uber IPO正寻求融资90亿美元。

据彭博测算,若以发行价指导区间上限计算,Uber估值将接近840亿美元。完全摊薄计算,包括股票期权、限制性股票或其他未包括在已发行股中的股权,其估值可能高达915亿美元。若Uber有望在5月份登陆纽约证券交易所,预计将成为今年美国最大的IPO。

与此同时,招股书中还显示,第三方支付服务商PayPal和Uber达成协议,将以IPO发行价购买5亿美元非公开发行的Uber股票。据美股投资网 TradesMax 报道,对于Uber来说,同PayPal达成协议也对Uber有所帮助,对Uber来说,有金融服务元素对其日后成为“超级App”(指用户可在这款应用中享受多重服务,例如:交通、购物、支付等)是很重要的。

据文件显示,按Uber统计的预测区间中点计算,2019年Q1,Uber的营收为30.7亿美元,净亏损为10.7亿美元。

彭博援引知情人士称,Uber已开始前往纽约、伦敦、波士顿和旧金山等城市进行路演,并在5月9日确定最终发行价。

今年3月,Uber的竞争对手Lyft通过IPO融资23.4亿美元,成为今年以来最大的IPO。但自上市以来,Lyft的股价已暴跌近30%,总市值缩水至161亿美元。据英国金融时报分析称,因交易规模之大,投资者对网约车业务和Lyft巨额亏损的担忧,外界普遍认为Uber在定价方面采取了保守的做法。

此前,Uber IPO的主承销商摩根士丹利和高盛表示,Uber的IPO估值可能高达1200亿美元。4月初,Uber发布了招股说明书,多家媒体称,Uber预计IPO融资100亿美元,估值在900-1000亿美元之间。

但也有人对其千亿美元的估值存疑,毕竟在2016年以来的三年里,Uber运营亏损超过100亿美元。Uber也在招股书中坦承,“在增长速度放缓的同时,2009年就成立的Uber从来没有盈利过,同时又受到公司丑闻和同行业竞争激烈的负面影响。”

Dealogic数据显示,若Uber估值为1000亿美元,将创造自阿里巴巴2014年上市以来的最大IPO,创下继阿里之后最高的公司上市时市值记录。Uber能否打破阿里巴巴的记录?还需拭目以待。

成立才一年多,瑞幸咖啡就启动了上市步伐,要为挑战星巴克 SBUX 的大力扩张注入新鲜资本血液。

美东时间22日周一,瑞幸咖啡向美国证监会递交IPO申请,以 LK 为代码在纳斯达克交易,由瑞信、摩根士丹利、中金和海通国际承销,最高融资1亿美元,但这只是用于计算注册费用的初步登记额,实际IPO融资规模可能高于或低于这一水平。

招股书显示,瑞幸成立以来扩张速度惊人。截至3月末,在18个月内,瑞幸旗下门店从在北京的一家试点店扩大到2370家100%持有店,遍布中国28个城市,这期间累计交易客户超过1680万。去年全年客户复购率超过54%。

瑞幸称,截至去年末,以旗下门店数量和去年全年出售咖啡杯数计算,瑞幸是中国第二大咖啡运营商,相信自身模式已经成功推动了中国广大的咖啡市场消费。瑞幸的目标是,到今年末,成为以门店数量计中国最大咖啡网。

招股书还显示,去年瑞幸净营业收入8.4亿元人民币,而今年一季度净收入就超过了4.78亿元,较上季度增长将近36倍。

同时瑞幸的亏损也在扩大。去年全年净亏损16.19亿元,今年一季度净亏约5.52亿元,是上季度的四倍多。今年一季度,瑞幸的运营费用超过10亿元,约为去年全年运营费用的41%。

瑞幸堪称中国成长速度最快的创业公司之一。截至去年12月25日,“出道”不满一年的瑞幸就提前完成全年2000家门店的布局,在北京、上海等城市核心区实现500米范围内100%覆盖。

而星巴克在进军中国市场19年之后才开设了3400家门店。星巴克2018财年年报显示,截止去年9月30日,星巴克在中国拥有3521家门店。美股投资网称,与星巴克不同的是,瑞幸的许多门店并没有座位,这也使瑞幸能更快扩张。

从财务数据看,瑞幸仍在亏损,持续疯狂烧钱,但从融资情况,瑞幸一点“不差钱”。天眼查信息显示,自去年下半年以来,瑞幸咖啡加快了融资进程:2018年7月,该公司完成了A轮2亿美元融资,成功跻身“独角兽”行列,5个月后获得B轮2亿美元融资,公司投后估值达到22亿美元。

就在本月初,瑞幸还通过“设备融资租赁”手段,将咖啡机等物品抵押借债4500万元。上周瑞幸宣布,在2018年11月完成的B轮融资基础上,额外获得共计1.5亿美元的新投资,其中贝莱德(BlackRock)所管理的私募基金投资1.25亿美元,瑞幸咖啡投后估值29亿美元。

值得一提的是,瑞幸最近的最大投资人贝莱德也是全球星巴克的最大主动投资人。Wind数据显示,星巴克总股本为12.4亿股,贝莱德共持有约9037万股,占星巴克总股本的7%。https://www.luckincoffee.com/

招股书还显示,上市前,瑞幸超过半数股份掌握在两大高管手中,其中董事长陆正耀持股30.53%,为公司最大股东,瑞幸创始人兼CEO钱治亚持股19.68%。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号