客服微信号 investMax 客服微信2号 MaxFund 客服Telegram号 meiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

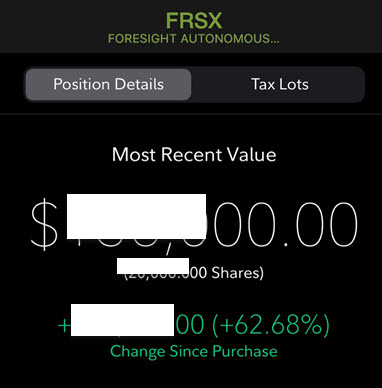

今日,Foresight Autonomous (FRSX) 股价暴涨了66%,至6.8美元,盘中涨幅一度高达91%。原因是公司将与一家拥有数十亿美元资产的日本汽车制造商试点的启动智能交通系统项目。

试点项目

FRSX宣布,其全资子公司Eye-Net眼罩移动公司已与一家拥有数十亿美元资产的日本汽车制造商试点的启动智能交通系统项目

测试其Eye-Net™保护基于人的手机和汽车,汽车和汽车的事故预防的解决方案。

该试点项目将用于验证和评估Eye-Net解决方案的软件开发工具包(SDK)配置,以便可能集成到汽车制造商的智慧城市项目中。

这是Eye-Net Mobile在日本的第三个试点项目,去年8月该公司宣布与日本领先的全球科技和电子公司进行两个试点项目。

Eye-Net Mobile的市场渗透战略主张集中于一个地理区域,以便在一个确定的区域内实现大量的eye net保护用户,从而可能增加预防道路事故和拯救生命的机会。

FRSX公司介绍

Foresight Autonomous Holdings Ltd. 成立于2015年,是一家从事汽车行业传感器系统的设计、开发和商业化的技术公司。通过公司全资子公司,Foresight汽车有限公司和Eye-Net移动有限公司,Foresight开发了“视线内”的视觉系统和“视线外”的蜂窝应用。

Foresight的视觉传感器是基于3D视频分析、先进的图像处理算法和传感器融合的四摄像头系统。Eye-Net Mobile基于蜂窝的应用是基于客户移动实时空间分析的V2X (vehicle-to-everything)事故预防解决方案。

该公司的系统旨在通过高度准确和可靠的威胁检测来提高驾驶安全性,同时确保最低的误报率。Foresight的目标是先进驾驶辅助系统(ADAS)、半自动和自动驾驶汽车市场,并预测其系统将通过提供汽车级、低成本的平台和先进技术,彻底改变汽车安全。

我们美股投资网id TradesMax 早在1个多月前,在1.1美元就提醒vip会员关注该股,今天涨到7美元,涨幅700%

美国移动支付企业Affirm将在明天1月13日美国上市,股票代码为:AFRM,发行价41-44美元之间,

疫情爆发以来众多Fintech公司迎来了爆发增长,无论是创业公司还是上市公司,估值和股价都迎来了一轮空前红利。

Affirm创始人为Max Levchin,曾是PayPal联合创始人兼前CTO。

年营收5亿美元

Affirm成立于2012年,总部位于美国旧金山,是一家主打“预支付”的金融服务公司。Affirm的目标是彻底改变银行业,让消费者对消费更有自主权,享受轻松自在的金融服务。

Affirm为购物者提供一种替代传统信用卡的小额贷款,贷款期限3-36个月,贷款金额最高达17500美元。与有复利和潜在成本支付方式不同,Affirm事先向客户展示他们每个月将支付的确切金额,没有隐藏费用和其他附加费用。

Affirm的合作商户包括、华为、Warby Parker、Verizon Visible、David Yurman和Room and Board等品牌。

Affirm还推出储蓄服务,客户可通过储蓄账户进行活期储蓄,Affirm将支付客户年化收益率1.3%的利息。

截至2020年6月30日的财年,Affirm的GMV为46.37亿美元,上年同期的GMV为26.2亿美元。Affirm在2020年第三季度GMV为14.76亿美元,上年同期的GMV为8.6亿美元。

招股书显示,截至2020年6月30日的财年,Affirm营收为5.095亿美元,上年同期为2.64亿美元;Affirm在2020年第三季度营收为1.74亿美元,上年同期营收为8795万美元。

Affirm的利息收入(Interest income)占比很高,其中,Affirm在2020年第三季度的利息收入为5423万美元,占营收的比例为31%。

截至2020年6月30日的财年,Affirm净亏损为1.2亿美元,上年同期的净亏损为1.13亿美元。Affirm在2020年第三季净亏1527.5万美元,上年同期的净亏为3079万美元。

已募资超13亿美元

截止目前,Affirm进行过多次募资,融资规模超过13亿美元,投资机构包括Thrive Capital、GIC Private Limited、Spark Capital等风投公司。

其中,Affirm在2017年下半年宣布获得2亿美元的E轮融资,由新加坡主权财富基金GIC领投,Khosla Ventures,Lightspeed Venture Partners,Founders Fund,Spark Capital,Caffeinated Capital,Ribbit Capital等参投,当时估值约15亿到20亿美元。

Affirm在2020年4月宣布获3亿美元的F轮融资,由Thrive Capital领投。新加入投资阵营的包括:Fidelity Management and Research Company、Baillie Gifford、Wellington Management Company LLP、Ashton Kutcher和Guy Oseary的Sound Ventures。

原有投资方跟投的有:Founders Fund、GIC、Spark Capital、Lightspeed Venture Partners、Moore Asset Backed Fund、LP和Ribbit Capital等。

2020年9月,Affirm宣布获5亿美元G轮融资,由GIC和Durable Capital Partners LP领投,Lightspeed Venture Partners、Wellington Management Company、Baillie Gifford、Spark Capital、Founders Fund和Fidelity Management&Research Company LLC参投。

2020年上半年,团购鼻祖国际首席运营官Silvija Martincevic加入Affirm,担任首席商务官(CCO),全面负责商务工作。

Affirm还聘请Greg Fisher任CMO。Greg Fisher曾担任PayPal全球品牌和整合营销副总裁,还担任过Braintree和Venmo首席营销官。

此外,曾担任过OpenTable CEO职务的Christa Quarles担任董事职务。

PayPal合伙人均创造神奇

Affirm创始人Max Levchin被称为“硅谷创业奇才”,出生在乌克兰的美籍计算机科学家,擅长安全加密算法,23岁时就成为PayPal的联合创始人兼CTO。

Max Levchin曾在伊利诺伊大学学习计算机科学,先后在雅虎、Evernote、google等公司担任高级管理层,并参与创办PayPal、LinkedIn、YouTube、 Slide、Yelp、Yammer和SpaceX等。

2012年,Max Levchin向信用卡支付发起挑战,创办Affirm。目前,Max Levchin除担任Affirm的首席执行官,还是HVF labs软件公司及Glow健康数据公司的创始人兼管理者,是SciFi VC私募股权基金的创始人及基金合伙人。

不仅Max Levchin创造传奇,共同创办PayPal的几名合伙人,脱离PayPal后另行创业,都取得极大成功,被市场称为“PayPal黑手党”(PayPal Mafia)。

可能没有比电动汽车行业更热门的股票了,也可能没有比SPAC更受欢迎的热度了。许多电动汽车公司利用了这一新趋势。

卡车制造商尼古拉(NKLA)、电池QuantumScape (QS) 和货车开发商Canoo (GOEV)都在2020年完成了SPAC的合并。

历史表明,电动汽车SPAC的股票经常在并购临近时反弹,即使这些反弹从根本上来说似乎没有意义。

对于押注这一模式将持续下去的投资者,或者正在寻找合并前的电动汽车空间股来买入的投资者,以下是六支值得关注的电动汽车SPAC股票:

借壳上市公司 Churchill Capital IV Corp (CCIV)涨12%,电动车公司Lucid Motors据悉正就与前者进行合并上市谈判

借壳上市公司Arclight Clean Transition(ACTC)涨70%,美国电动公交制造商Proterra将与该公司合并进行上市

Northern Genesis (NGA)

北方创世纪(NGA)是一家特殊用途收购公司(SPAC)。它计划与总部位于加拿大的小型电动卡车和公共汽车制造商狮电 (Lion Electric) 合并,这笔交易实际上将使狮电上市。两家公司在11月公布了合并计划,预计将在本季度末完成。

在提交给美国证券交易委员会(SEC)的一份与合并计划有关的文件中,狮电透露,它在6月份与亚马逊(Amazon)的一个部门签署了一项协议。Lion同意在未来几年内向这家网络巨头交付至多2500辆电动卡车(总额将由亚马逊决定),以换取现金和权证,当满足特定条件时,这些权证可以兑换成Lion股票。

去年9月,在投资者还没有注意到它之前,Lion宣布它已经同意向亚马逊运送10辆卡车。但它并没有告诉我们,送货可能只是一份多年合同的开始,也没有告诉我们,亚马逊有权获得Lion的股份。

诚然,2500辆卡车并不是什么大生意,但对Lion来说也不是什么小事。目前,该公司有一家每年只能生产几千辆汽车的小工厂。但这对该公司及其即将成为股东的人来说无疑是一个鼓舞人心的消息,这也有助于解释为什么Lion计划在美国建立一个更大的工厂。

CIIG合并 (CIIG)

传统的首次公开发行(IPO)程序对披露和预测有更严格的规定。合并并没有受到同样的审查。因此,私营企业在宣布与SPACs合并时,可以提供激进的预测,至少在合理范围内。

总部位于英国的面包车和巴士制造商Arrival与CIIG并购案无疑利用了这一优势。在其合并报告中,预计到2024年,Arrival的收入将达到140亿美元。

在这样的背景下,目前预估市值超过160亿美元似乎并不难。当然,“到来”可能过于乐观了。从0到140亿美元还有很长的路要走。如果实现了这一目标,中智的股票将被证明过于廉价。否则,回想起来,特斯拉的股票就会像电动汽车泡沫的一个重要组成部分。

TPG Pace (TPGY)

TPG Pace无疑选择了与电动汽车公司合并的正确时机。在去年12月宣布与欧洲充电游戏EVBox合作后,TPGY股价上涨了一倍多。

鉴于SBE股票的反弹,这种乐观情绪是有一定道理的。

EVBox是欧洲的领先者,正在寻求通过进入北美市场来利用这一经验。增长令人印象深刻,2017年至2019年期间,收入增长了三倍多。

目前,预估市值约为38亿美元。这是2022年预计收入2.25亿欧元的14倍。这可能使TPGY的股票比SBE便宜一点,但也不便宜。

论坛合并III (FIII)

FIII的股价并没有像其他电动汽车一样出现同样的上涨。尽管该公司宣布与电动最后一英里Electric Last Mile合并,但其股价仍为14美元。Electric Last Mile正在为美国市场开发电动货车。

可能是因为投资者害怕竞争。ELM的目标市场与Arrival、Workhorse Group(WKHS)等公司的目标市场相同。至少到目前为止,FIII的股票表明投资者认为这些竞争对手更具吸引力。

但是Electric Last Mile也有一个有趣的例子。该平台是基于在中国成功推出的电动货车。位于印第安纳州的悍马(Hummer)前工厂已被收购并改造,用于生产电动面包车。

与此同时,较低的价格确实表明,如果Electric Last Mile在其市场上成为赢家,FIII股票将有更多上行空间。

空白支票公司– IPOE宣布与Sofi借壳上市。消息一出,IPOE 股价立马上涨了60%。那我们就深入分析SOfi 的增长的潜力

首先,在介绍IPOE 跟它准备收购的公司之前,我们先来看一下他的母公司Social Capital Hedosophia Corp. 以及他们成功收购合并上市的公司们。Social Capital (社会资本)公司是华尔街著名的风险投资家 Chamath Palihapitiya 旗下的投资公司。Palihapitiya 曾经在Facebook 担任高管,作为投资人的时候曾经投资过PLTR, PSTG, Slack 等等。

他旗下这家公司联合了技术专家、企业家和技术导向型投资者,围绕着一个共同投资理念,那就是识别和投资创新型和敏捷型的技术公司。他们相信科技资本市场未来的成功取决于新型科技公司的成立,私募资金强劲且可持续性的发展,再加上私人科技公司上市意愿的增强,这可以让更广泛的投资者能够从这些新公司的颠覆性增长中受益。其使命是为颠覆性和敏捷性的科技公司创造一条替代传统IPO的路径,以实现它们的长期目标,并克服上市的主要障碍。

所以IPO 2.0 就这样诞生了

Social Capital 目前有IPOA /IPOB /IPOC/IPOD/IPOE/IPOF. 其中IPOA,IPOB都已经成功合并上市。IPOA 就是之前给大家介绍过的维珍银河,股票代码SPCE。IPOB 也于去年12月18号成功与Opendoor Technologies 合并,股票代码更为 OPEN。Opendoor是一家位于旧金山的在线房地产公司。该公司通过在线流程向房产卖家提供房屋现状报价,然后再对其购买的房产进行改进和维修,并且重新挂牌出售。也是一家颇具增长潜力的公司,连ARK基金也投资了几十万股。从这两个已经成功上市的公司可以看出Palihapitiya 投资眼光确实都在聚集在有颠覆性,创新性,和成长性的公司。

那我们现在就具体来看一下IPOE 这次准备合并的一家金融科技独角兽公司 SoFi。1月7日,SoFi宣布即将于IPOE合并上市。

该金融科技公司的估值将达到86.5亿美元。其中包括24亿美元现金,其中12亿美元来自已确认的私募(由Palihapitiya本人牵头,包括Altimeter、Baron Capital Group、BlackRock、Coatue等参与),8.05亿美元来自SPAC的资产负债表融资,另外还有上个月由T. Rowe Price牵头的对SoFi的投资。

这家公司具体是一家美国在线个人理财公司,总部位于旧金山。它通过移动应用程序和桌面界面提供一系列金融产品,包括一系列的学生贷款、抵押贷款、房贷,个人贷款、信用卡、股票投资,数字货币交易和银行业务等等。

SoFi的使命是帮助人们实现经济独立,实现他们的抱负,让钱能够为会员想要的生活服务,帮助会员建立正确的理财管理。

通过对Palihapitiya的采访可以得知,他投资SoFi这家公司的理念,就是因为他相信具有颠覆性的科技公司会不断的从传统公司那边汲取价值,通过分析是什么让亚马逊以及特斯拉成功,把分析出来的一些相似的规律与价值放到现有科技金融服务公司当中作为标杆衡量,SoFi就是从这些金融科技公司中找出来的具有颠覆性增长潜力的一家公司。

产品分析

他们的定位是追求以顾客(会员)为主,围绕客户需求提供一系列的金融产品。首先,比起传统金融行业,他们有速度优势,不管是借贷,开户投资,存取钱,还是转账都比传统程序简单快速。其次,他们可以根据每个会员需求,定制需要的服务,让会员拥有更多的选择。而且他们的网站跟平台除了金融服务,还提供一系列的理财教程,股市分析,新闻,以及预算控制等等。以最简单的语言,让客户学习理财知识,达到钱为生活服务的目标。最后,平台跟网站的使用便利性也是一大优势,一个平台里面包含了所有借贷,存钱,行用卡,转账,投资等等,界面简单易上手,并且随时可以使用。

而且他们也是疫情受益公司,疫情期间,他们的客户渗透率增长了8%,并且这些增长是不会随着疫情结束而取消的。

用户增长率一直保持稳定上涨,并且预计在2021年达到3百万用户,相较2020预计增长75%。

业务上可以看到,现在SoFi的主要业务还是借贷业务,但预计2025年,将有相当一部分的受益来源于他们的科技平台已经投资金融业务。由于在SoFi上不但能投资股票,还能购买数字货币,所以我觉得SoFi在金融业务这一块的增长是值得期待的。

财务分析

净收益预计以平均年复合43% 的增长达到2025 的36亿。调整后的EEBITDA预计在2021年实现正增长。

估值分析

目前SOFI 是金融科技独角兽里面最值得关注的公司之一,目前SOFI预估值为87亿美元。我们拿SOFI 的几大竞争对手进行比较,其中包括LendingClub (股票代号LC), Upstart(股票代码UPST), LendingTree (股票代码Tree). 可以看到目前SOFI 的预估EV/Revenue 为14,要低于同类别公司平均的15.9。

当然风险我们也需要考虑,SOFI一开始是做学生贷款市场,刚开始面对的客户是顶级高校商学院的一些学生,这些客户自然违约率非常低。但是他们现在进入的是更广泛的借贷市场,所以坏债以及客户违约率的可能性也会增长。比如我们刚刚对比的LendingClub, 同样作为P2P借贷公司,上市五年来,业务就一直不理想。所以SOFI能不能很好的控制住这方面的风险将对他们的业务有着很大的影响。

总的来说我觉得这家公司的潜力还是很大的。因为他们现在提供非常多的产品,有相当一部分客户是会从一个产品到慢慢使用他们多个产品的。这样一来,每个产品的新用户购置成本会降低,使得单位效益增长。他们也在缩减借贷业务在整个收益当中的比重,并且大力发展他们的平台以及投资业务,预计到2025年,借贷业务比重也将从现在的83% 降为43%。

说了那么多IPOE, 其实我还想跟大家稍微提一下IPOF IPOD. 这两支股票在IPOE周四消息出来以后也有了不小的涨幅。虽然他们现在并没有任何目标公司,但介于IPOA IPOB IPOC都已经成功上市,再加上IPOE也找到了一个不错的合并公司。我觉得风险承受能力比较高的朋友也可以埋伏一下这两支股票,毕竟现在他们的价格都还不算太高,不出意外,如果有确切的公司合并消息出来,他们的股价很有机会迎来一波涨幅。

暴跌50%的SRPT药物股

最后想跟大家稍微说一下SRPT这支股票,这只股票在周五可算是直接腰斩,跌超了50%。其实直到周四,Sarepta Therapeutics公司在证明基因疗法可以治愈杜氏肌营养不良症(Duchenne muscular dystrophy)的竞赛中一直处于领先地位。杜氏肌营养不良症是一种遗传性疾病,会逐渐削弱儿童的肌肉。然而,当天晚些时候,该公司宣布,其基因疗法的对照试验统计意义上来看未能明确的显示出有提高接受治疗儿童的平均肌肉力量。

公司的首席执行官道格•英格拉姆(Doug Ingram)也在周四表示:“我最初不仅感到惊讶,而且深感失望,并且这还是保守的说法。”这也就导致了他们股票的大跌。

虽然SRP-9001, 没有达到预期的效果,Sarepta处于精准基因医学的前沿,拥有超过40种不同发展阶段的治疗方法。研究疾病领域包括杜氏肌营养不良症(DMD)、六肢带肌营养不良症(LGMD)、Charcot-Marie-Tooth (CMT)、MPS IIIA (Sanfilippo综合征A型)和其他中枢神经系统相关疾病。该公司的项目和研究重点跨越多种治疗模式,包括基因治疗、RNA技术和基因编辑。所以这次仅因为一个SRP-9001 不及预期超过50%的大跌很有可能是投资们反应过度激烈了。

而且Sarepta将很快发布该公司下一代外显子skipper SRP-5051二期试验的更多数据。治疗采用Sarepta的 (PPMO)技术。再加上现在股价已经跌到了一个支撑位,在80美元附近

所以这是一个不错抄底的好机会。但是由于试验失败,施瓦茨将他的目标价从197美元下调至125美元,表明比当前水平上涨了49%。分析师对SRPT的买入评级目前保持不变。

不知道大家对SPAC系列股票有没有其他的看法,欢迎底下讨论,不要忘记订阅、转发

此3D打印公司DDD今天大涨85%,该公司宣布完成了非核心软件业务的出售,并公布了2020年第四季度的初步靓丽业绩。

同行业也被带动大涨。SSYS +11%,XONE + 7%,其中工业3D打印制造商Voxeljet(VJET)触发熔断。

DDD Q4 初步业绩

昨日,3D宣布成功出售其“非核心软件业务,现金收益约为6400万美元”。其中约2100万美元用于偿还债务。

该公司还增加了2020年第四季度财务结果的预览,该公司预计第四季度营收为1.7亿至1.76亿美元,而此前的预期为1.4亿美元。

该公司在2020年连续三个季度收入下降。作为重组的一部分,3D Systems裁减了20%的员工,并将价值1.5亿美元的股票用于现已停止的股权融资计划。

然而,该公司报告称,随着公司在全球封锁后重新开业,2020年第三季度“客户活动出现反弹”,这似乎将持续到第四季度。

此外,非公认会计准则的营业收入预计在1100万至1900万美元。该公司公布的非公认会计准则的营业收入为560万美元,而上一年度的营业亏损为470万美元。

目前,市场普遍认为调整后的收益为每股7美分,过去30天保持稳定,较上年同期增长40%。

DDD首席执行官Jeffrey Graves博士表示:“在2020年夏天,我们制定了一个分四个阶段的计划,为我们的客户和股东带来更多的价值。

我们很高兴看到这些努力取得了显著进展,这反映在收入增长加速和营业利润率迅速上升。

我们的团队能够在两个业务部门实现超过20%的连续季度收入增长,同时执行大规模重组,这让我们非常高兴。”

DDD出售了旗下两家子公司Cimatron和GibbsCAM的交易, 使其能够偿还价值2100万美元的未偿债务。也为该公司筹集了6420万美元,其中包括作为交易一部分转移给买家的价值890万美元的现金。

DDD表示,有了这笔6400万美元的意外之财,它已经能够还清所有的“优先担保条款”债务,不再需要继续出售股票,并通过此前宣布的“上市”股票出售计划稀释股东权益。

此外,由于其乐观的第四季度收入前景,该公司已提前终止了市场股权计划,该季度没有出售普通股。3D Systems公司要到2021年2月24日才会公布完整的业绩。

DRAM,2021年将迎来行业红利

在信息爆炸的时代,未来一辆自动驾驶8小时的汽车,就会产生40TB的数据,而PC仅需要5.5GB,手机更是只要2.5GB。

存储芯片则作为核心生产要素,DRAM和5G周期可能会推动2021年的盈利,增速有望高于行业整体。

什么是DRAM?

动态随机存取存储器(DRAM)是一种半导体存储器,用于计算机处理器中以实现最佳功能。

芯片行业处于快速成长期向成熟期的转变过程,行业兼并整合在这一阶段属于常态,竞争异常惨烈。小玩家基本都是被收购命运安排的明明白白,惨烈搏杀后成熟期时留下的都是巨头。

但芯片行业由于前期资本投入巨大,涉及专利众多,因此进入门槛极高。现在三星,SK海力士和美光科技(MU)三家公司占据着95%的市场份额。市场将这3家公司称为“ D3”。

美光CEO预测,DRAM的长期复合年增长率将在20%以上,NAND则可以达到30%。

目前三巨头也是不断在制程工艺、生产线上投入巨资,试图进一步降低成本,吃掉对手份额,尤其是三星,更喜欢在行业下行期间,利用资金优势挤掉竞争对手。

因此各方都是寸步不让,那么接下来,激进的投资就会造成后续产能过剩,继而产品价格滑坡,企业盈利受损,这也就是为什么半导体行业会有明显的库存周期。

受疫情影响,上游原材料供应紧张,晶圆代工产能不足,各厂生产成本上升,芯片大幅涨价。

COVID-19大流行的发展也导致了全球封锁,远程工作和虚拟学习有所增加。

在5G的带动下,云服务、汽车业务增长,市场状况改观,尤其是存储方面,叠加了前几年三星、海力士、美光资本开支下降,更是加剧了芯片大幅上涨。

华尔街对2021年DRAM内存需求和涨价前景越来越乐观,将美光上调了两个评级,从卖出改为买入。

美光科技 (MU)

对于马上发布财报的美光科技来说,公司预测2021年第一财季收入52亿美元,分析师预计为53.3亿美元。虽然财报尚未验证市场逻辑,但资金已经先行,近期公司股价不断上涨。

作为美国最大的存储芯片设计制造商,美光营收的75%都来自DRAM,25%来自NAND,而利润基本上由DRAM业务贡献。

值得注意的是,此前美光曾大幅上调业绩指引。此次上调评级基于DRAM乐观前景,期待已久的DRAM(占2020财年收入的68%)的好转即将实现,这将推动美光利润大幅上涨。而且DRAM的上行通道通常会持续两年。

妖股 CHEK 今天暴涨200%,背后的底层技术面逻辑上,它有一个长达4个月的筑底形态,底部扎实,平稳,圆滑。自11月23日跳上60日均线后,一直站稳60日均线。这种低点不断抬高的底部,往往不飞则已,一飞冲天。

筑底形态中,换手率多为1%-2%左右。12月30日换手率突然有一个爆发,暗示庄家入场。

并不能因为这一次的换手率缺确认启动信号,因为这种低价股通常第一次的换手率爆发后,会伴随着洗盘,获利盘出逃。

因此回头确认,之前有过2次换手率的爆发,11月20号和12月23号,并且每次换手率的爆发后都伴随着之后几天的洗盘动作。

第三次的换手率再次高达35%,暗示庄家已经吸了大量筹码,并且即将有什么大动作了。

并且有了前2次的确认后,我们在第一时间通知我们的低价Penny会员,大多Penny会员买入价为0.4美元。

入手后的第二天,CHEK曾一度冲高至0.53美元,涨幅达32%,

因为技术到位之后,伴随着就是公司放出消息配合。CHEK今日表示: 这周或者下周产品可能FDA认证结果会出来。

2020年软件股表现强劲,2021年还会继续有亮眼表现,但到了明年,投资者对软件股要更精挑细选一些。

瑞穗证券(Mizuho Securities)分析师格雷格·莫斯科维茨(Gregg Moskowitz)近日发布了他和其团队研究分析的44只企业软件股的2021年展望。

莫斯科维茨指出,2020年企业软件股的平均收入增幅约为20%,低于2019年的27%,因为卫生事件给整个行业带来了负面影响。他预计,2021年软件股的收入将平均增长约19%,与今年基本持平,但他同时表示,鉴于比较基数不高和经济复苏前景,软件股的收入有望加速增长。

软件股未来的表现可能难以与今年匹敌。莫斯科维茨写道,2020年软件股的回报率已经达到非常高的水平,主要受人们居家办公学习趋势的推动。

2020年迄今为止,追踪软件股走势的交易所交易基金iShares Expanded Tech-Software Sector (IGV)已经上涨了47%,高于纳斯达克综合指数40%的回报率,也高于标普500指数14%的回报率。莫斯科维茨指出,2019年和2020年是该基金连续几年上涨30%的唯一时期。(其他有类似表现的时期是2009年至2010年,当时全球经济刚刚摆脱衰退。)

莫斯科维茨称,软件股估值正接近10年来的峰值。但他认为,考虑到各种各样大趋势的出现以及整个行业向循环盈利商业模式的转变,软件股估值高于历史水平是合理的。

他写道,“软件板块依然处于独一无二的有利地位,能够经受住卫生事件可能给经济造成的一些持续不消的打击,低接触的服务模式、云交付、循环盈利商业模式、以及高价值产品都是利好因素。但考虑到过去两年异常强劲的表现,我们认为2021年软件股的回报水平可能会更温和。”

展望报告包括了瑞穗证券2021年的8只首选股,这8只股票的评级都为“买入”:

Salesforce.com (CRM),“Salesforce的云平台是一流的,我们认为该公司是通过数字化转型来帮助其庞大的客户群管理收入和流程优化的理想选择。”

CrowdStrike Holdings (CRWD),“该公司的云平台具有高度差异化,新客户网络增长强劲,多模块采用速度加快,因此股价有更多上涨空间。”

Palo Alto Networks (PANW),“该公司基于云计算的订用业务取得重大进展,预计今年云计算和人工智能业务将增长90%左右。”

RingCentral (RNG),“过去一年多时间里该公司签署了几项重要合作关系,我们认为从2021年开始这些合作会给该公司的增长带来实质性的影响。”

Intuit (INTU),“虽然卫生事件暴发后投资者对该公司面向中小企业的业务感到担忧,但我们的讨论和分析表明中小企业的复苏势头良好。”

LivePerson (LPSN),“2月份以来LivePerson的在线聊天业务量上升了约50%,部分原因是受卫生事件的推动,10月和11月业务量达到最高水平。在自动化趋势的推动下,我们认为这一势头是可持续的。”

Autodesk (ADSK),“该公司的新用户和升级用户群越来越大,将继续受益于不断壮大的订用模式,这将在多年内对该公司构成利好。”

PTC (PTC),“我们认为PTC在物联网和增强现实领域的优势对制造商来说非常有价值。此外我们预计,在经历了一段数字转型加速的时期后,数字化的长期益处越来越受关注,2021年制造商对相关技术的需求会大幅上升。”

瑞穗证券还建议投资者远离以下评级为“中性”的软件股:

Check Point Software Technologies (CHKP),“我们认为Check Point庞大且稳定的安装基数应该会在未来几年带来个位数百分比的增长,但持续的竞争压力和利润率下降是该公司面临的问题。”

Ping Identity Holding (PING),“卫生事件对该公司的负面影响可能会持续一段时间,进而抑制该公司基本面的增长。”

Splunk (SPLK),“Splunk疲软的三财季业绩可能会引发更深层次的执行问题,该公司还可能面临竞争压力,这些都需要时间才能解决。”

Cornerstone OnDemand (CSOD),“鉴于整合最近收购的Saba的进展情况不明朗,再加上新的管理层,我们建议在整合取得进展之前对该股保持观望。”

瑞穗证券分析师还调整了15只股票的目标价:

8x8 (EGHT),从17美元上调至25美元。Atlassian (TEAM),从240美元上调至250美元。Ceridian HCM Holding (CDAY),从100美元上调至110美元。CrowdStrike,从190美元上调至205美元。HubSpot (HUBS),从330美元

上调至360美元。Fortinet (FTNT),从130美元上调至140美元。Palo Alto Networks,从310美元上调至360美元。Paycom Software (PAYC),从330美元上调至400美元。Paylocity Holding (PCTY)从160美元上调至175美元。PTC,从105美元上调至130美元。RingCentral,从350美元上调至400美元。ServiceNow (NOW),从570美元上调至600美元。Snowflake (SNOW),从310美元上调至350美元。ZoomInfo Technologies (ZI),从63美元下调至53美元。

巴伦周刊

消费者排队刷卡买特斯拉,官网一度瘫痪,每年抢购新iPhone的热潮,现在又发生在了抢购电动车上。

上海一家展厅的工作人员表示,中国本土生产的Model Y的买家必须等到2月底才能开始发货。不含政.府补贴的远程版售价为人民币33.9万元(合52074美元)起,比6个月前的价格便宜30%。

“价格如此诱人,我们无法抗拒,”参观展厅的顾客陈先生说,他计划订购一辆Model Y,“用不了多久,我们就会看到很多Model Y拥堵在上海的大街上。”浦东展厅的顾客们轮流与销售人员聊天,以获得更多关于汽车的信息、销售流程,并坐在驾驶座上感受汽车。在店面付款时,前面排了数十人在等待刷卡。

到底卖了多少Model Y?

根据特斯拉配件网站Tesmanian透露,Model Y车型宣布降价后,订单数预计超过10万辆。导致1月1日中午,特斯拉官网出现“暂时无法刷新”的瘫痪状态。

美股投资网TradesMax对比发现,蔚来NIO 在2020年前10个月累计只交付了3万台,有特斯拉车主称:“(特斯拉)1天的量超蔚来1年的销量了。”

甚至有特斯拉透露:自己身边的朋友正在取消了蔚来EC6的下单,转而购买特斯拉Model Y。蔚来EC6的价格目前与特斯拉Model Y的高性能版差不多,考虑到特斯拉的性能和质量,当然首选特斯拉。

受到降价等因素的提振,特斯拉已经占据了中国电动车市场40%左右的份额。2020年11月,特斯拉中国电动车的销量突破了2万辆,而特斯拉上海超级工厂的产能目前已经增至年产25万辆的水平。

欢迎来到前纽约证券交易所分析师的频道。今天的视频想跟大家来分享一则关于Luminar (股票代码 LAZR) 与Tesla 合作的传闻消息以及另外一只借壳上市公司,专注于医学美容的大公司,它潜力到底多大?那我们废话不多说,直接开始吧。

首先我们来看一下Luminar 与Tesla 的这则传闻消息。根据这个推特小视频爆料,特斯拉的 Model Y 上正在秘密测试Luminar的激光雷达,LAZR 股票一度暴涨10%,其竞争对手 VLDR 也上涨了5%。

可以从对比图里面看到,这个特斯拉的车上的雷达是不是跟Luminar 的Hydra 很像呢?

激光雷达是一种通过发射激光和测出返回需要的时间来测量距离的方法,类似于雷达,这项技术在探测物体方面非常精确,甚至可以达到毫米。在自动驾驶中激光雷达技术与现有的摄像视觉解决方案最大不同的就是激光雷达是3D的,而摄像视觉解决方案目前是2D。当然,成本方面,现在的激光雷达技术成本比较昂贵,是现有视觉解决方案的十倍以上。

其实上一次,Luminar跟Tesla有关联还是马斯克吐槽并且抨击激光雷达技术在自动驾驶车辆当中的应用,说“傻瓜才会采用激光雷达,任何依赖激光雷达的自动驾驶方案都注定要走向失败。”马斯克相信的就是通过特斯拉那么多年收集的路况数据和一些算法的优化,可以完善视觉解决方案,说激光雷达技术免费的也不用。

那计算机视觉其实是人工智能的一个分支领域,它训练计算机理解视觉世界。这基本上是人类视觉的逆向工程。马斯克认为,如果人类依赖自身视觉来识别周围环境,那么摄像头也同样能实现人眼功能。据资料显示摄像头摄取的环境数据在经过视觉算法处理后,系统将通过深度学习模型进行自我培训,从而达到全范围认知路况,增进系统控制精度的目的。可以看到下图,目前特斯拉的自动驾驶是完全依靠八个摄像头的视觉方案以及超声波雷达进行辅助,并没有使用到激光雷达。

激光雷达是终极方案?

但他不用不代表其他人不用,比如小鹏就准备通过激光雷达带来安全性提升来跟特斯拉进行竞争。很多其他的车企比如沃尔沃,福特等也开始运用激光雷达在他们的自动驾驶性能中。关于L3级自动技术的分歧一直存在,高清摄像头和激光雷达的选项,是很多车企绕不开的一个选择题。在自动驾驶汽车领域,究竟应该不应该用激光雷达,这个问题上长时间的争论不休,衍生出了激光雷达派与纯计算机视觉派。

在这里我们美股投资网可以大胆猜测一下,目前大部分自动驾驶技术都还在L2阶段,特斯拉现在用激光雷达在model Y上进行测试是不是因为目前的视觉解决方案还无法把自动驾驶等级从level2 完全升至level3/4。或者说,因为现在越来越多的其他自动驾驶领域的竞争对手都开始使用激光雷达来提升他们的自动驾驶功能以及安全性,特斯拉为了防止在这个赛跑中被赶超,是不是也会开始采用激光雷达来提升他们的自动驾驶安全性呢。

再说了,现在激光雷达的成本在不断的下降,即使是五六百美金一个,那对于几万块的特斯拉来说也不算贵啊。其实总的来说,如果未来激光雷达的成本确实大幅下降,激光雷达配合其他传感器可能才是自动驾驶汽车从L2大幅度升至L3/L4的解决方案。比起单纯的2D视觉解决方案,有更好的3D感应测距为什么不用呢。当然了,这都只是根据一些传闻的推测,但如果是真的,那Luminar 很有可能在接下来的几个月会有比较好的消息,而且,苹果(AAPL)可能在2021年第三季度公布首款电动车Apple Car,采用的就是激光雷达的方案。

还没有买入的朋友们可以在回调的时候考虑下入场,毕竟buy the rumor sell the news 对吧。

HydraFacial 代号VSPR

好了,那接下来我们来看一下这家空白支票公司 Vesper (股票代码 VSPR),和它准备合并的医疗美学公司HydraFacial。

公司的团队

Vesper的联合创始人Brent Saunders在健康领域拥有独特的管理、战略、运营、财务和交易经验,并在领先的制药、医疗保健、生物技术和美学公司中展示了创造重大股东价值的良好记录。在医疗保健的各个方面有超过25年的经验,在一些著名的全球制药和医疗保健公司担任领导职务,并且有过4次公司的收购合并的经验。也正是他将肉毒杆菌发展成为了一种文化。

另外一位联合创始人Dr.Narasimhan在纽约大学获得分子生物学博士学位,在领先的制药和生物技术公司有超过15年的工作经验,她被机构投资者评为制药行业最佳投资者关系专业人士。

收购目标公司的产品

HydraFacial是一家美容保健新兴行业领先的公司,专注于面部水治疗也就是美容行业里的水飞梭。面部水治疗这种护肤医美类股票听起来可能没有航天飞船,激光雷达,自动驾驶电动车这些听起来让人激动,但整个护肤行业的市场蛋糕还是不小的,可以看到全球护肤行业市场预计2025年达到1893亿,年复合增长率5%。细分Med Spa Facial market, 年复合增长率为11.1%。

HydraFacial的面部水治疗拥有专利和行业领先地位。拥有强大的美容师、消费者和合作伙伴社区,连接医疗和零售,它为供应商和消费者提供了一个面部护理的平台和技术。它可以用于医疗、美容或放松的目的。其理念是为每个人提供个性化的皮肤护理,该公司的产品在87个国家拥有超过15,000个配送系统。2019年,全球进行了320万次面部水治疗,每十五秒就卖出一堂疗程。2016年底,公司被私募股权公司Linden和DWHP收购。从那时起, HydraFacial的复合年收入增长超过50%。

HydraFacial还拥有领先的技术优势,水飞梭疗程采用一种创新的方法,与他们的专利hydradermabrasion水合物技术以及超级血清滋养成分通过传递系统到达肌肤深层。效果类似于医学美容,加上进一步个性化定制,可以使用各种特定加强血清以解决个人的皮肤问题。HydraFacial只要3个步骤: 清洁,提取和保湿皮肤,30分钟就能立即提供显著的令人满意的容光焕发的效果。做一次大概要150-300美元。

它采用独家四合一真空涡流技术,结合磨融效果,无痛吸取黑头、白头或粉刺,深层滋润肌肤。使用不同功能的螺旋头,搭配精华液,进行无痛不刺激高效焕肤,能改善,淡化表面黑头,改善粉刺、青春痘、毛孔粗大等问题,使肌肤更润泽、更清洁。是一种非侵入性的,非手术、非镭射、非注射的,适合所有皮肤类型的美容新方法。而且HydraFacial不只有这一项服务的,其服务还包括头部按摩护理的服务和仪器以及产品的销售。

发展前景

为什么说VSPR是一个潜在的牛股呢?首先,这个公司拥有可以信赖的团队,加上公司多元化的渠道组合,跨越多个接触点,包括日间和度假水疗、皮肤科和整形外科诊所,以及相关零售美容等。大家都知道每一个酒店都有一个部分是SPA中心,HydraFacial的面部护理仪器不仅仅局限在美容院里的,它也遍布全球的SPA中心。所以客户群体还是巨大的。HydraFacial在一个巨大且不断增长的市场中有良好的增长,它的目标是为所有年龄和皮肤类型的男性和女性创造有效和个性化的体验。这使得美容师和消费者忠诚度和满意度很高,品牌已经建立了一个忠诚的消费社区,拥有极强的客户粘性。很多客户做一次就停不下来。

我们都知道现在的人们,越来越早就开始注重保养,根据统计20岁以上年轻人平均每天要花30分钟来护理面部。另外通过社交网络影响,护肤品日益受到重视。整体美容护肤市场有着从化妆品像护肤品转变的趋势。

在美容护肤品牌和医疗科技同行中HydraFacial 的NPS(Net Promoter Score)排名最高得分40,高于38的肉毒杆菌,雅诗兰黛也只有17分。网上对HydraFacial 的风评也十分不错, 可以看到,95% 的评价都在4星及以上。

在产品销售方面,它的美容仪占据51%销售额,7年平均寿命。剩下的护理产品占销售额的51%。并且拥有38项专利和18项正在申请的专利

预计这次合并交易将推动美国和国际市场的增长,并扩大HydraFacial在美容保健领域的全球足迹,目前VSPR 已经在87个国家有站点。

收购进度

2020年9月30日Vesper宣布首次公开募股定价4亿美元。和大多数壳公司一样,Vesper在3个月之内就找到了要合并的对象。2020年12月9日,体验式美容保健公司HydraFacial与Vesper Healthcare宣布业务合并。

根据最终合并协议的条款,该交易对HydraFacial的企业价值估值为11亿美元。交易完成后,该公司预计将拥有1亿美元现金,在收盘时将拥有一个无债务的资产负债表,这是一个非常乐观的指标。

投资3.5亿美元的顶级机构投资者包括领先的私人股本公司林登资本(Linden Capital Partners),并且将是该公司的最大股东。交易完成后,合并后的公司预计将在2021年上半年于纳斯达克上市。HydraFacial由Linden Capital Partners(“Linden”)和DW Healthcare Partners IV, LP(“DWHP”)所有,这两家公司都是专注于医疗保健行业的私募股权公司。Vesper Healthcare、Linden和DWHP将各自保留合并后公司的股权。

财务情况

自2016年的$48M, 净销售额以每年平均52%的速度增长到2019年的$167M。

自2016年的$16M, 调整后息税摊销前营业额以38%的增速到2019年的$41M。

在4月份由于疫情净销售额为$1M,九月份逐渐回到$15M去年同期水平。

2022 年的预期EV/Revenue只为4.6倍,相较于同行业医美平均的7.4倍或者传统美容公司雅诗兰黛,欧莱雅的5.3倍的估值指标都是偏低的。

风险提醒

虽然这家公司财务看起来不错,增长也比较客观。但不可否认的是,这个行业的竞争是十分激烈的。除了Hydrafacial 的水飞梭,还有功效比较类似的Oxygeno(活氧气泡电波)再加上各式各样的其他医美,比如微针,微晶理疗,玻尿酸,水光针,光波等等。在人们追逐变得更美的趋势下,各式各样的新美容项目也会出现,那到时候HydraFacial能不能保持他的独特性与竞争力还是有待考量的。

但是在宣布并购前,VSPR一直维持在10美元以上的股价。

12月9发布合并消息后,股价大幅跳空高开,随后形成一个经典的挖坑洗盘,周一再度跳空高开高走,支撑位现在在11美元左右。我们已经在11美元建仓,

因为它是现在是该行业的巨头,并且营收在疫情中恢复的很好,估值目前也偏低,并且还没有太多人关注。再加上最近SPAC的狂热趋势,所以没有入手的朋友是可以考虑一下的。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号