美东时间周四,全球资本市场风险情绪明显升温。随着美伊军事行动进入第六天,中东局势持续升级,同时白宫正在酝酿新的AI芯片出口监管政策,这两项因素共同对美股市场形成压力,三大指数整体收跌。

油价上行推升通胀预期

随着军事行动持续,伊朗威胁封锁霍尔木兹海峡。该海峡承担全球约五分之一的海运原油运输量,相关表态迅速推动原油市场波动。

WTI原油盘中一度上涨约8%,价格突破82美元,创2024年7月以来新高。随后市场受到特朗普Z府可能通过释放战略储备及加强能源运输安全等措施稳定油价的预期影响,涨幅有所回落,但最终仍上涨约3%,报79美元附近。

油价上涨也推高了市场对通胀的预期。10年期美债收益率当日上行4.2个基点,并连续第四个交易日上涨。对于美股而言,长期利率走高通常意味着估值压力上升,成长股板块受到的影响尤为明显。

AI芯片出口政策不确定性增加

据美股投资网了解到,美国特朗普Z府正考虑推出新的AI芯片出口管制措施,未来企业在出口英伟达与AMD等公司生产的AI芯片时,须先取得美国Z府批准。

根据草案内容显示,未来企业在出口美国的AI加速器时,都必须要向美国商务部申请许可,相关的出口目的地限制将由目前约40个国家和地区扩大至全球。特朗普Z府表示,此举并非全面禁止芯片出口,而是建立由美国Z府审核的许可制度。

在具体规范方面若企业采购规模不超过1,000颗英伟达的GB300 GPU,将可通过较简化的审查流程;若部署更大型AI芯片集群,则需先取得预先审核并申请出口许可。在部分情况下,企业可能还需要提供商业模式信息或接受数据中心现场查核。

若单一企业在同一国家部署超过20万颗GB300 GPU,则当地Z府也需参与审核程序,美国可能仅允许与其具有安全合作关系的盟友国家取得相关芯片。

此外,美国Z府还警告称,在全球任何地方使用国内某厂商的AI加速器,都可能违反美国贸易限制。由于目前高端AI芯片主要由美国企业供应,各国在建设AI基础设施时,实际上仍高度依赖美国芯片技术。

目前该政策仍处于讨论阶段,尚未正式定案,未来内容仍可能调整。

受消息影响,半导体板块整体承压,盘中跌幅一度超过3%。英伟达股价早盘明显下跌,随后逐步回升,最终小幅上涨0.16%。AMD表现相对疲软,收跌约1.3%。

与硬件板块不同,软件板块表现较为稳健。北美科技软件ETF(IGV)上涨2.27%,延续近期反弹趋势。部分资金开始从算力硬件转向AI应用层相关公司。

MRVL财报全线超预期

在今天周四盘后迈威尔科技(MRVL)公布最新财报之前,美股投资网已经向VIP客户发布了针对MRVL的产业链前瞻研究。

我们的核心判断很明确:

市场仍然把MRVL当作传统半导体公司定价,但公司增长的核心实际上已经转向AI数据中心基础设施,尤其是AI ASIC与AI网络相关环节。

在VIP报告中,我们把MRVL的业务拆解为两大方向:

- AI Custom Silicon(云厂定制AI芯片);

- AI数据中心网络基础设施。

这两条主线决定了MRVL在AI周期中的增长弹性,而不是单纯取决于某一个季度的半导体周期波动。

MRVL在AI数据中心中的位置

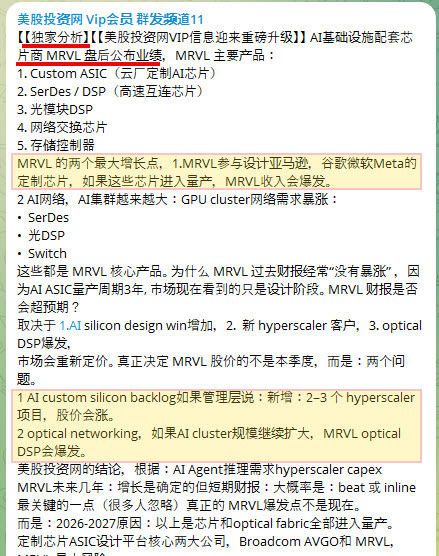

MRVL的产品结构,本质上对应AI数据中心底层架构。核心产品包括:

• Custom ASIC(云厂定制AI芯片);

• SerDes / DSP(高速互连);

• 光模块DSP;

• 网络交换芯片;

• 存储控制器。

这些产品的共同特点是:与大规模AI训练和推理集群扩张直接相关。随着AI集群规模扩大,系统效率越来越依赖网络互连与数据流架构,而不仅仅是GPU本身。

MRVL正处在这一产业链的关键位置。

我们在财报前提示的两条增长主线

在VIP前瞻研究中,我们重点强调了MRVL未来增长的两个驱动因素。

1、AI Custom Silicon(定制AI芯片)

MRVL深度参与多个云计算巨头的AI芯片项目,包括

- 亚马逊

- 谷歌

- 微软

- Meta

定制芯片业务的关键不只是“有没有项目”,而是项目从设计导入到量产爬坡的节奏。一旦客户项目进入量产阶段,收入弹性会明显放大。

2、AI网络基础设施

随着AI训练与推理集群规模持续扩大,系统瓶颈开始从单卡算力转向网络互连效率。

因此需求快速增长的环节包括:

• SerDes高速互连芯片;

• 光模块DSP;

• 网络交换芯片。

而这些正是MRVL的核心产品。

我们在财报前就提示过:AI集群规模越大,网络与互连的投入比例就越高。

财报给出验证

MRVL这次财报实现全面超预期,公司公布业绩后,股价在盘后交易中一度大涨超过14%。

数据显示截至2026财年第四季度,公司营收22.2亿美元,同比增长超过20%,创历史新高;调整后每股收益0.80美元,同样高于华尔街预期。

但对投资者更关键的是两点:收入结构与指引强度。

首先是收入结构。

数据中心业务当季贡献约16.5亿美元,占总营收约74%,同比增长约21%。这说明公司增长的主引擎已经清晰集中在数据中心,并且这一引擎仍在扩张。换句话说,MRVL的增长与AI数据中心投资节奏绑定得越来越紧,而不是依赖传统半导体分散的终端周期。

其次是指引强度。

公司给出的下一季度营收指引中值约24亿美元,明显高于市场此前约22.7亿美元的预期。

这一点的重要性在于:它不仅确认当季需求强,且意味着云厂订单与交付节奏在财报窗口之后仍能延续。对“AI基础设施是否只是短期情绪”的质疑,指引本身就是直接回应。

从产业链角度看,这与我们在财报前给出的框架一致:生成式AI应用加速落地,云计算巨头持续扩大AI数据中心投资,投入不仅流向GPU,也同步流向定制ASIC、互连、光网络与数据中心存储控制等配套基础设施。

而MRVL正处在这些环节的交汇处。

为什么说兑现正在发生?

AI ASIC业务有一个重要行业特征:设计 → 验证 → 量产。整个周期通常需要:2—3年。

因此在产业早期阶段,市场看到的更多是:design win(设计订单)而不是立即体现在收入中的大规模出货。

这也是为什么我们在VIP前瞻中强调:短期市场会交易“当季超预期”,但决定中期股.票定价的,是两类信息能否被管理层持续确认:

其一,AI custom silicon项目是否继续新增或扩大(backlog与客户覆盖面);

其二,AI网络与光互连相关产品是否在更大规模集群部署中持续放量。

本次财报给出的结构与指引,说明兑现已经开始出现,同时也意味着未来几个季度仍存在进一步上修的空间——尤其当更多定制芯片项目进入量产爬坡、AI集群网络规模继续提升时,数据中心业务的增量仍有可能继续扩大。

AI ASIC赛道的核心公司

在定制AI ASIC设计平台领域,目前最重要的两家公司是AVGO与MRVL。两者都深度参与云计算巨头的AI基础设施建设,但侧重点不同:

- AVGO更偏大型定制化平台与部分客户的深度绑定;

- MRVL同时覆盖定制芯片与网络互连关键器件。

因此在“算力+网络”共同扩容的阶段,市场更关注其综合受益程度。

美股投资网VIP研究的价值

这次MRVL财报的意义在于:市场用财报数据确认了AI数据中心基础设施的增长延续,而我们在财报发布前已经把影响MRVL定价的关键变量拆解清楚,并给到VIP客户可执行的观察框架。

对于AI基础设施链条,最有价值的信息往往发生在财报前后的“预期差”阶段,而不是事后复盘。

美股投资网VIP持续跟踪:

- AI芯片

- AI数据中心基础设施

- AI网络与光模块

- AI推理产业链

为VIP客户提供更前瞻、更系统的美股科技投资研究。https://stockwe.com/vip