周一美股表现出一种明显的“放松压力”的修复走势。在经历了前期由于中东局势紧张带来的剧烈波动后,随着能源供应风险有所缓解,市场情绪逐渐回暖。

截止收盘,道指涨幅为0.83%;纳指涨幅为1.22%;标普500涨幅为1.01%。

能源市场情绪转折

上周国际油价因霍尔木兹海峡通行受阻风险升级一度冲破历史高位,引发对能源供给中断及通胀抬升的担忧。最新进展显示,国际能源署(IEA)正讨论协调释放全球战略储备以缓解供给紧张,相关规模可能迹近历史性水平。

与此同时,美国财政部长公开将当前石油供应缺口描述为“非危机状态”,并预测油价将在几个月后油价“远低于”80美元。

这一指引成为市场情绪的关键转折点——原油价格短线大幅回落,WTI跌幅一度超过5%,布伦特也跌破关键心理位。这样的油价修正,在通胀风险与经济增长预期之间起到了“软着陆”的缓冲作用,无疑为美股重拾风险偏好扫清了重要障碍。

价格回落的意义其实很明确:

- 消除了能源通胀螺旋上升的最坏情景;

- 减轻了市场对于美联储加息周期延长的压力;

- 为债市和高估值资产提供了边际喘息空间。

在这种逻辑下,美债收益率全线下行,10年期收益率回落约5个基点,资金短线向风险资产流动。与此同时,油价波动本身也成为市场情绪转向的心理锚。

空头回补+技术性力量推动上涨

根据高盛交易台的数据,周一市场的活跃度只有平时的20%(也就是2/10),这个数字远低于正常水平。

这意味着,美股的上涨并不是由大资金或长期投资者的积极买入推动的,而主要是由一些技术性的操作,比如空头回补和期权市场的卖出认沽操作,这些操作促使股市上涨。

空头回补指的是之前做空的投资者买入股.票来“平仓”以避免亏损,0DTE(当日到期的期权)卖出认沽则是指投资者通过卖出期权来获得短期收益,这也带动了美股上涨。但这些都不是因为市场基本面变好了,而是由于技术性交易行为。

因此,目前的上涨更多是由于市场情绪的短期恢复和技术性交易的推动,而不是大资金或机构的真正买盘。如果外部风险(比如中东局势再恶化)重新升温,空头可能会重新入场,导致市场的反弹很快就被“吞噬”掉。

AI军备竞赛升级

在“通胀忧虑缓和”这一宏观背景下,科技板块尤其是人工智能领域再次成为市场的重要情绪引擎:

英伟达在 GTC 大会上提出的“2027 年 AI 芯片营收达万亿美元”的宏大愿景,尽管带有远期色彩,但确实极大地拓宽了市场对 AI 产业天花板的想象空间

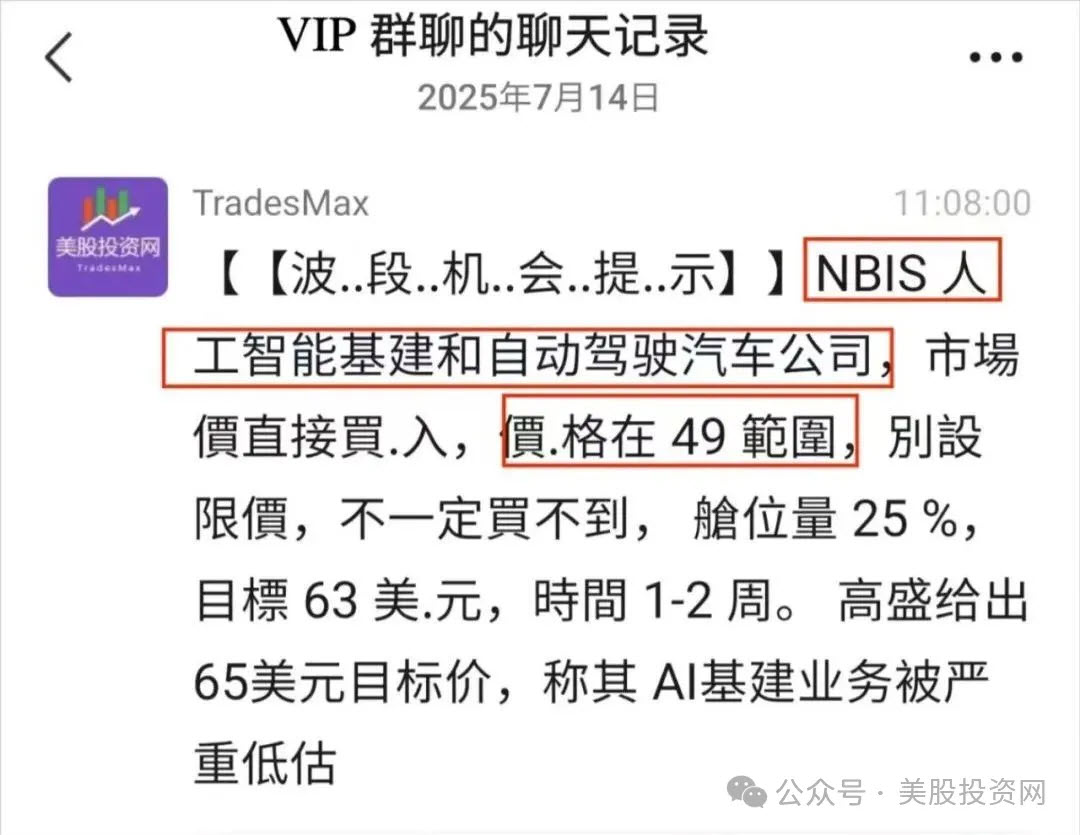

今天,Meta与Nebius(NBIS)正式宣布达成一项高达 270亿美元的AI基础设施战略合作协议。

在这笔交易中,约 120 亿美元 被明确用于锁定未来的“专属算力资源”。这不仅是 Meta 在 AI 军备竞赛中为确保资源优先权而进行的战略布局,更是资本市场对第三方独立 AI 云服务商价值的最高度认可。

受此利好推动,NBIS 股价今日飙升近 15%,展现出市场对其商业模式及稀缺性的强烈信心。

值得一提的是,NBIS 其实是我们在 2025 年 7 月以及 2026 年持续重点看好的必買股之一。当时的核心逻辑一直没变,就是看中它在 AI 云基础设施这个方向上的稀缺性。

文章回顾:

美股 2026年最强10只股【下集】不为人知的潜力公司 NBIS......

回顾我们的前瞻布局:

- 2025 年 7 月(股价仅49美元):我们当时明确判断 NBIS 具备翻倍潜力。(目前翻2.7 倍)支撑点非常纯粹——在 GPU 需求爆发的背景下,真正能提供超大规模集群托管及优化落地的专业公司极度匮乏,NBIS 正处在行业爆发的最核心赛道。

- 2026 年 1 月初(股价 86.04 美元):在发给 VIP 社群的调研报告中,我们再次强调其估值重估尚未完成。

从今天的视角来看,Meta 这份 270 亿美元的协议彻底验证了我们的前瞻判断。这笔投资向市场释放了一个极为清晰的信号:

算力已不再仅仅是硬件开支,而是必须优先获取的核心战略储备。

扫码+VIP,提前获取更多牛股 https://stockWe.com/vip

美股投资网分析认为,这种从“按需购买”向“长期战略承诺”的转变,反映了行业的三大本质趋势:

- AI 算力瓶颈已成为产业级的硬约束:顶尖算力资源的稀缺将持续拉高相关服务商的护城河。

- 大厂策略转向“锁定不确定性”:通过长期预付款锁定算力,大型科技公司正在将未来的增长风险转嫁为确定性的基建投入。

- 价值捕获中枢上移:基础设施提供方在整条 AI 价值链中的议价权显著上升,利润捕获能力正加速体现。

这种结构性的变化不仅推动了 NBIS 等相关标的的短线爆发,更进一步固化了 AI 投资主线在美股市场中的核心地位。在万亿级订单与战略性锁定的交织下,算力基建的黄金时代才刚刚开启。

对于投资者而言,眼下最重要的是区分“信号”与“噪音”:

信号包括:

- AI基础设施与算力资源锁定趋势;

- 投资者对通胀与货币政策预期的重定价

- 地缘政治进展对能源价格的中长期影响。

噪音则包括:

- 短期空头回补带来的技术性上涨;

- 波动性指标下的短线震荡;

- 期权市场对冲行为所引发的市场结构性错觉。

因此,在当前阶段,投资策略不应简单追随指数的短线方向,而更要关注产业趋势与配置逻辑的确定性。特别是AI相关板块、云基础设施、半导体供给侧结构与能源价格的中长期趋势,都将成为接下来数周乃至数月的核心分化因素。

英伟达GTC 2026首日重要看点

今天英伟达GTC 2026在美国加州圣何塞正式开启。本届大会不仅展示了创新技术和硬件突破,更透露了英伟达在AI基础设施、生态合作、产业落地等多个层面的战略布局,标志着英伟达从“算力提供者”向“AI工业化时代基础设施构建者”的转变。

英伟达发布Rubin芯片

在本次GTC 2026大会上,英伟达发布了其新一代Rubin系列AI芯片,并宣布其推理与训练性能相比上一代Blackwell芯片提升了五倍。这一系列芯片将支撑AI领域的大规模部署,尤其是在自动驾驶、智能机器人和物联网等智能化领域。

黄仁勋表示,Rubin系列芯片代表了英伟达的下一代技术突破,其强大的算力和更高效的内存架构将大幅提升AI推理的速度和精度,使得大模型的应用更加高效和便捷。

英伟达预计,到2027年,AI芯片年收入将达到1万亿美元。这一目标的实现将推动英伟达的市值大幅上升,同时也为资本市场提供了一个万亿级的产业机会。

对于美股市场而言,这意味着英伟达不仅要在AI芯片市场的技术上保持领先,还将通过扩展至全行业应用和全球部署,使公司实现更加广泛的收入来源。

三星电子发布HBM4E内存

在大会上,三星电子发布了其最新的HBM4E高带宽内存样品,这一内存技术将直接支持Rubin芯片的算力提升,成为英伟达未来AI平台的重要配件。HBM4E提供每秒4TB的带宽,支持更高的数据传输速度,有助于大规模AI数据训练和推理过程中的内存瓶颈解决。

这一技术突破将推动存储行业的创新,并进一步提升英伟达的AI平台性能。

英伟达的“新计算机”哲学

在本次 GTC 的主旨演讲中,黄仁勋抛出了一个震撼行业的观点:“未来所有公司都必须制定自己的 OpenClaw 战略,因为 AI Agent(代理)就是新时代的计算机。” 这一表态直接将 AI 从“工具”提升到了“基础设施”的高度。

1. 修复与进化:NemoClaw 解决企业级“安全焦虑”

此前,开源社区的 OpenClaw(由 Claude Code 引发的代理爆发点)虽然展现了 AI 自动执行任务的恐怖潜力,但在企业级部署中却暴露了严重的“权限失控”与“安全性破碎”问题。

- NemoClaw 的使命:英伟达推出的 NemoClaw 正是为此而生。它不是简单的补丁,而是一套完整的企业级安全运行环境(OpenShell)。

- 核心价值:NemoClaw 引入了严格的策略控制、网络护栏和隐私隔离。它允许企业级 AI Agent(老黄口中的“Claws”)在拥有“长期记忆”和“自主优化能力”的同时,被严格限制在企业安全边界内,解决了首席信息官(CIO)们最担心的“AI 越权”风险。

2. 重新定义“计算机”:从硬件到“数字劳动力”的溢价

老黄强调,未来的企业不再是购买几台服务器,而是部署一群“数字员工(Agents/Claws)”。

- Adobe、Salesforce、SAP 等 17 家巨头的“入场券”:这些巨头之所以选择接入英伟达的 Agent Toolkit,根本原因在于英伟达提供了最稳定的“新底座”。通过 NemoClaw,Salesforce 的 Agentforce 系统能够安全地跨越本地数据中心与云端进行任务编排,而无需担心底层架构崩塌。

- 美股投资网视点:这种战略绑定实际上是在软件层复制 CUDA 的成功。英伟达不仅垄断了“大脑(GPU)”,现在正通过 OpenClaw 战略垄断这些大脑的“手脚和安全协议”。

3. 商业影响:加速 AI 从“烧钱”转向“生钱”

这一平台的发布,标志着 AI 正式告别“单纯的算法研究”,进入“大规模实际部署阶段”。

- 结构性溢价:通过与全球 17 家行业巨头的深度整合,英伟达成功将 AI 转化为了可落地的生产力工具。这种从单点应用向全行业渗透的转变,正是支撑英伟达“万亿美元营收愿景”最坚实的支柱。对于美股市场而言,这意味着英伟达的收入将从“硬件采购成本”逐渐转化为“企业生产经营的必需开支”。

与Uber和罗氏的战略合作

英伟达与优步(Uber)的合作计划令人瞩目,双方将在2027年起在全球范围内推出Robotaxi(机器人出租车)。这项合作不仅将加速自动驾驶技术的商业化进程,还将进一步推动英伟达AI芯片的普及应用。

优步将依托英伟达的DRIVE AGX Hyperion平台,支持自动驾驶车辆的“Level 4”自驾能力。英伟达的AI芯片将成为自动驾驶技术和车辆操作系统的核心。

同时,罗氏制药(Roche)与英伟达宣布合作,扩充其AI算力基础设施,构建行业最大规模的AI工厂,并推动数据驱动的药物研发。通过英伟达提供的AI平台和计算能力,罗氏将加速药物研发流程,并提高生产效率。

这一合作展现了AI在生命科学领域的巨大潜力,并为英伟达带来更多的应用落地机会。

英伟达的未来战略与美股市场影响分析

1)AI已从“热点炒作”进入“产业级基础设施时代”

过去几年,AI的投资故事大致分为:

- 算法/大模型;

- GPU训练/推理;

- 云服务平台扩张。

而现在,英伟达开始强调的是:

AI作为基础设施与现实世界工业级部署的系统工程。

这决定了资本市场对AI投资标的的关注焦点也要从短期“概念炒作”转向产业链中长期价值确定性:

- 数据中心基础设施;

- AI定制GPU + CPU + 存储解决方案;

- 边缘智能与自动驾驶生态;

- 智能机器人与物理AI场景投放;

- AI工厂与行业级服务平台。

这种“从芯片到世界”的价值链重构,是过去十年没有出现过的机会。

2)Rubin + HBM4E的结合将重塑AI数据中心增长曲线

AI算力增长曾主导的公司(如英伟达、AMD、Intel等)的估值逻辑。本次大会核心内容之一就是:

- Rubin GPU的性能大幅提升+新型HBM4E内存;

- 推理架构向大规模部署与能效比优化转移。

这意味着从“更大模型更快训练”向更高效率、更低能耗、更大规模商业部署迁移。这个过程将持续3–5年,带来:

- 对数据中心CapEx的结构性升级;

- 数据中心运营成本下降;

- AI服务盈利模式进入正向现金流周期。

对美股来说:

- Nvidia估值重心从增长向增长和竞争优势相结合的方向转变;

- AI基础设施相关企业估值结构性重估;

- 非AI核心技术标的或相对滞后。

3)AI Agent平台加速企业级应用的落地与商业化

英伟达发布的AI Agent平台不仅是一次技术的发布,更是面向企业级用户的战略布局。

随着Adobe、Salesforce、SAP等头部企业的加入,英伟达将加速AI技术在各行业的深度应用,这将进一步增强英伟达的市场份额,推动AI技术从“单点应用”向全行业渗透的转变。

4)机器自主性(Robotaxi)作为新一代边缘应用的代表

AI不只是“数据中心与云端算力堆叠”,更重要的是物理世界执行能力的实现:

- 自动驾驶作为现实世界AI基础设施中的重要一环;

- Robotaxi是物理AI商业化的最佳试验场;

- 平台化部署逻辑类似“城市级移动操作系统”。

这会加速:

自动驾驶芯片/传感器/软件类标的估值修复;

产业链集成商/Fleet运营服务商的资本化;

物联网与智能城市解决方案的长期复合增长预期。