随着美伊谈判释放出缓和信号,国际油价应声大跌,带动全球股债市场齐涨,市场情绪迅速切换,重新回归“战争风险降温”的交易逻辑。

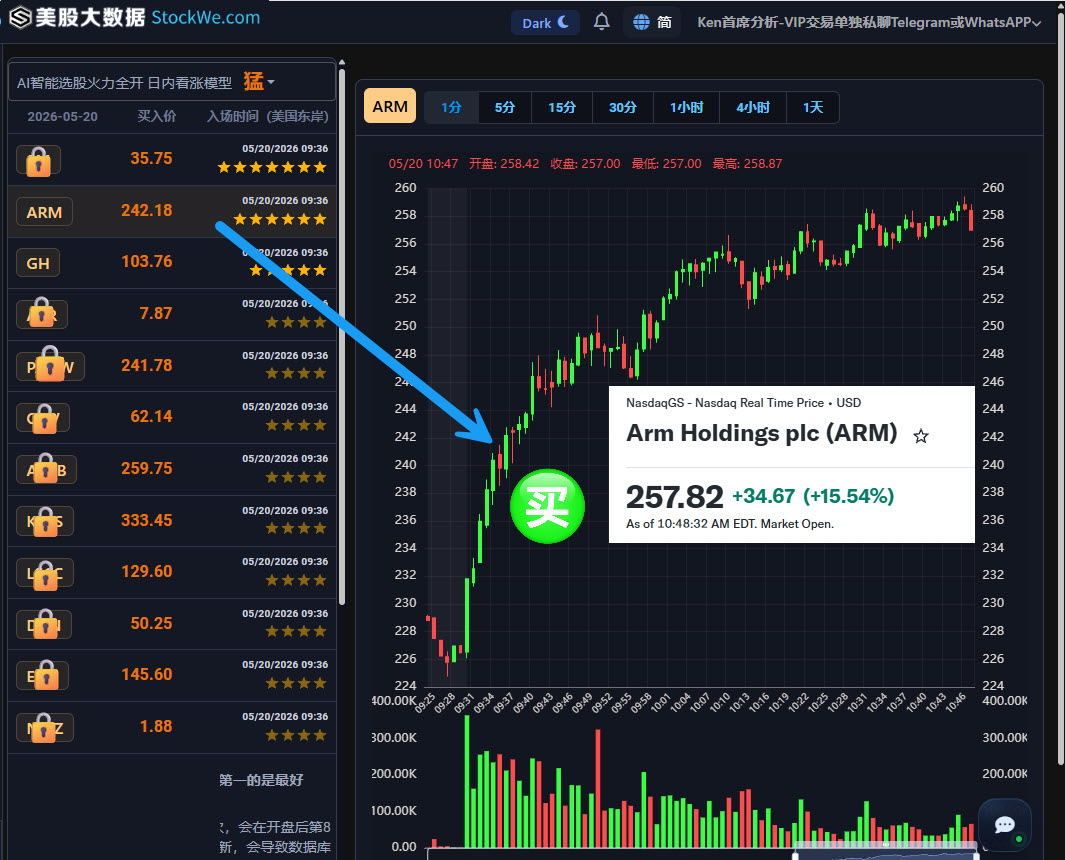

美股投资网的AI选股模型,今天在242美元选出ARM作为日内短线交易机会

股价从242涨到260美元,短线获利 8 %。

ARM今日大涨原因

Google I/O 验证 AI 基础设施的狂热需求

ARM 今天的爆发并非偶然,而是 AI 硬件需求从“GPU 独大”转向“全栈协同”的必然结果。

早在我们之前的深度研报《美股 AI 进入执行时代,真正的赢家是这些大公司!》中,我们就明确预判:AI 正在从云端算力竞赛进入“执行时代”,CPU 正在从边缘配角走向舞台中央。

回头看,我们当时重点布局的“全栈算力”名单,今天已全线爆发:

- AMD:当时270 美元,今日股价 447.58 美元,涨幅 66%;

- INTC:当时 67 美元,今日股价 118.96 美元,涨幅 78%;

- ARM:当时 170 美元,今日260 美元。

最新核心支撑来自于刚刚落幕的 Google I/O 大会。虽然谷歌并未直接点名 ARM,但其展示的全能 AI Agents 愿景,实际上为 CPU 阵营搭建了一个宏大的估值舞台。

Google Cloud Q1 同比 63% 的强劲增长证明了:AI 的尽头是基础设施。当生成式 AI 从“对话框”向“自主执行任务”进化时,海量的逻辑控制运算开始从 GPU 倒灌回 CPU。

这种对能效比近乎苛刻的要求,正是 ARM、AMD 和 INTC 统治的绝对领地。今天的全线暴涨,是市场对“算力铁三角”最热烈的投票。

文章回顾:

不忍直视自己的美股账号 !INTC AMD ARM

最近加我们的人实在太多

请务必注明“来意 + VIP”,这样我们能优先处理

投行“唱多”与 Agentic AI 逻辑的重构

本周最直接的火力来自 Bernstein。分析师将 ARM 的目标价直接拉升至 300 美元,这不仅是一个数字,更是对“CPU 复兴”的定调。

华尔街开始意识到,在 AI 2.0 时代,运行复杂逻辑的智能体需要极高的能效比和强大的逻辑处理能力。ARM 凭借无可匹敌的低功耗架构,正成为这一结构性趋势的最大受益者。叠加杰富瑞和花旗的密集上调评级,机构资金的集体转向彻底点燃了多头情绪。

从“卖授权”到“收割订单”

今天的大涨不仅是情绪博弈,更是对 ARM 业务转型(从 IP 授权转向自研硅片)的价值重估。CEO Rene Haas 透露,其新一代 AGI CPU 在 2027-2028 财年的已确认订单已突破 20 亿美元,在短短六周内翻了一倍。

这种“卖芯片”带来的营收爆发力远超传统的“卖图纸”,配合刚刚创纪录的 14.9 亿美元季度营收,ARM 已经从 AI 赛道的旁观者变成了核心收税人。

财报前夜的博弈与期权助推

在英伟达财报公布前夕,全市场资金都在疯狂寻找 AI 板块的弹性标的。

根据 StockWe.com 数据显示,ARM 今日看涨期权成交量激增,隐含波动率异常拉升。这种期权端的疯狂买入迫使做市商不得不买入正股进行对冲,形成的 Gamma Squeeze(伽马挤压)效应,直接将股价从 242 美元一举推升至 260 美元。

美股投资网点评:

现在的 ARM、AMD 和 INTC 已经不再是任何巨头的影子,它们正凭借在“AI 智能体”时代的不可替代性,共同支撑起 AI 算力的第二增长曲线。

英伟达财报中的看点

昨天我们发表的5000字深度长文《英伟达财报超重磅前瞻!被忽视的五大变量,正在改写6万亿市值剧本》,不仅前瞻了市场焦点,更在文章最后就特意强调了本次财报短线大概率是偏空或者震荡的走势。

今天盘后的结果,完全印证了我们的判断。英伟达确实交出了一份比华尔街平均预期更猛的成绩单,但问题就在于,它“猛”得还不够。现在市场对它的胃口已经被吊得太高了,光靠“及格线以上的优秀”根本刺激不了股价。

财报公布后,周三本已收涨1.3%的英伟达股价盘后震荡,先转跌并一度跌超3%,后转涨超1%,此后又转跌,目前跌超1%。

财报中我们值得关注的重点

客户结构的“5:5平衡”

过去市场始终悬着一颗心:万一微软、Meta、谷歌、亚马逊这几家“超大规模云商(Hyperscalers)”买够了,英伟达的增长神话是否会戛然而止?

但这次财报给出了最强有力的反击。在752亿美元的数据中心收入中,云商巨头与企业、主权云客户(ACIE)的占比几乎平分秋色,比例已接近 50:50。

这意味着“主权AI”已成气候,从沙特到欧洲各国的数据中心采购量已经能与硅谷大厂分庭抗礼。英伟达成功将客户群从几个“大邻居”扩展到了全球主权国家,这种结构性的转型从底层逻辑上摊薄了单一客户削减预算带来的系统性风险。

软件与服务的“隐形占比”正在质变

在 HBM3E 内存和 CoWoS 封装成本节节攀升的压力下,英伟达依然能把非 GAAP 毛利率钉在 75.0% 的高位,这绝非单纯靠卖硬件实现的奇迹。真正的秘密藏在那些看不见的高毛利软件授权中。

随着 NVIDIA AI Enterprise 采用率的质变,软件收入正在默默对冲硬件端被挤压的利润空间。这种从“一锤子芯片买卖”向“硬件底座+持续订阅”的商业模式迭代,才是支撑其万亿估值从“爆发性增长”转向“长期确定性溢价”的核心压舱石。

从卖芯片向卖整套系统跨越

拆解数据中心业务会发现一个极具冲击力的细节:虽然计算业务收入(604亿美元)略逊于最激进的预期,但数据中心网络业务收入(148亿美元)却同比狂飙了 199%。

这释放了一个极其明确的产业信号:AI 竞赛的下半场,卷的不再是单兵作战的 GPU,而是成千上万颗芯片如何高效连接。英伟达通过 InfiniBand 和 Spectrum-X 以太网方案,正大口吞噬原本属于博通和思科的市场份额。这种从卖“铲子”到卖“整个矿场神经系统”的进化,让其霸权变得无可撼动。

“Rubin”超前预热

老黄将“两年一更新”强行切换到“一年一更”的节奏,并明确 Rubin 架构将在 2026 年下半年量产,甚至已经开始排布 GB300 Ultra 的时间表。

这种激进式的自我迭代是一把极致的双刃剑:它构筑了对手绝望的护城河,但也给市场种下了“库存陷阱”的疑虑。当 Blackwell 还在排队抢购时,Rubin 的影子已经出现,老黄在倒逼全球资本陷入一种“不买就会立刻落后”的焦虑中。这种对技术节奏的恐怖控制力,实际上是将 AI 算力的折旧速度变成了他手中的估值武器。

股东分红与风险出清

更重要的是,英伟达已经开始展现出“现金奶牛”的属性。

Q1 FY27 自由现金流达到 486 亿美元,几乎是去年同期的两倍;同时公司本季度向股东回馈约 200 亿美元,并新批准 800 亿美元股.票回购计划,季度分红也从每股 0.01 美元提高到 0.25 美元。这说明英伟达具备了持续产生现金流、持续回馈股东的能力。

同时,英伟达在给出二季度指引时,直接挑明“未计入来自中国的任何数据中心计算业务营收”。这看似保守,实则是把地缘政治风险做了最冷酷的定价,意味着英伟达已经把中国业务彻底从短期的增长模型里剥离出去了,未来即便有起色也只是“意外之喜”。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip