真的是被我们美股大数据 StockWe.com 的 AI 选股模型震撼到了!

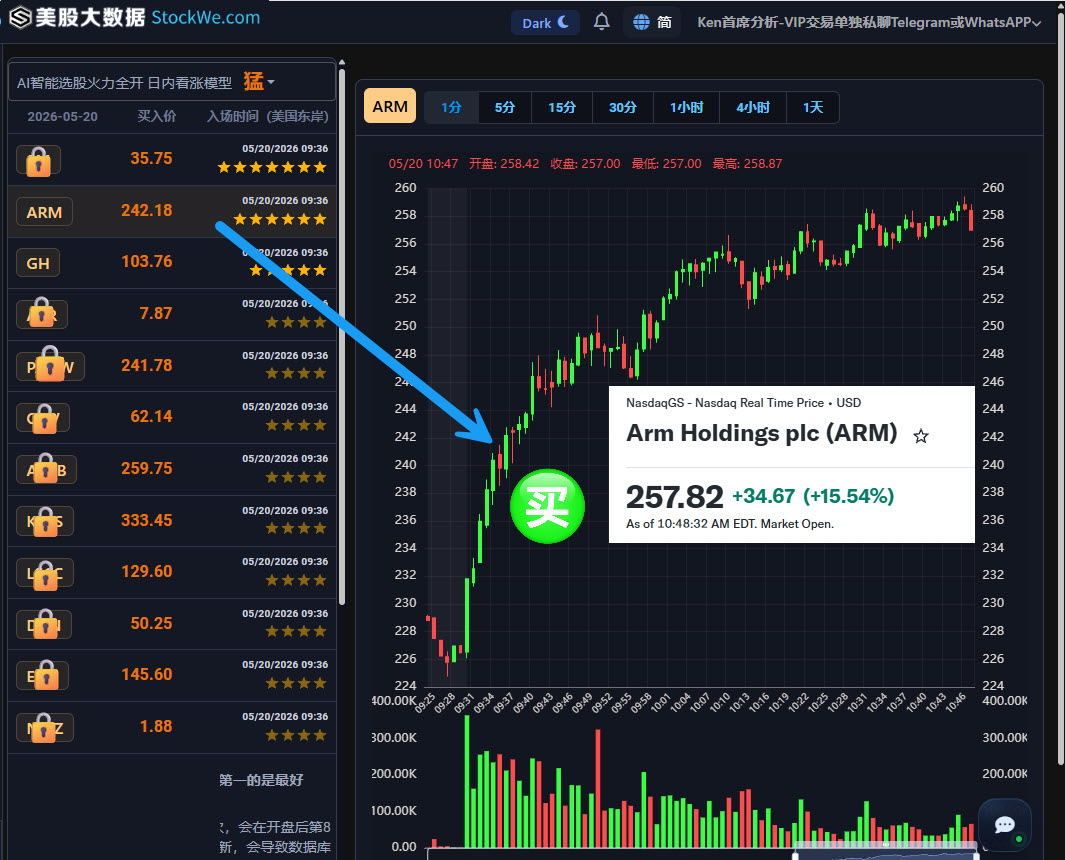

昨天一开盘,美股大数据的 StockWe AI 模型在 242 美元附近选出 ARM。结果 ARM 昨天已经狂飙 15%,今天继续大涨超16%,两天累计接近 30%。

可以这么说,这是我们模型提前捕捉到了资金正在重新定价 ARM 的核心逻辑:AI 时代,市场不只买 GPU,也开始买 CPU 架构、服务器芯片生态、AI 终端扩散这条线。

昨天我们已经把 ARM 上涨逻辑讲得很清楚:它不再只是手机芯片授权公司,而是在 AI 服务器、自研芯片、云厂商定制芯片浪潮里,变成了绕不开的底层架构资产。

文章回顾:

不忍直视自己的美股账号 !INTC AMD ARM

想短期赚大钱,靠的是这三点:

- 能提前看到爆发力的洞察力;

- 普通人拿不到的信息差;

- 以及机构级别的人脉和工具;

这三样东西,美股投资网全部具备。

当你家人不相信你炒股能致富时,你就用实力来证明你自己,美股投资网创立18年,帮助了无数做美股的投资者,不管你在地球上任意一个角落,只要能上网,我们就可以让你复用我们这套稳定盈利的策略!

现在就扫码加入VIP社群

Zoom盘后为何大涨?

Zoom第一财季营收12.39亿美元(同比+5.5%),调整后EPS 1.55美元,企业端收入7.557亿美元(+7.2%),三项均超市场预期。

盘后股价大涨7%–8%。

这组数字本身并不惊艳——5%的增速放在SaaS行业只能算一般般。真正让市场重新定价的,是数字背后两个被长期误判的结构性变化:运营杠杆的集中释放,以及AI策略从“变现幻想”转向“留存现实”。

我们早在5 月初的深度文章《被美股市场错杀SaaS公司,是否因AI智能体迎来大反转?》的分析中就指出:

市场对Zoom的最大误判,是始终用“疫情退潮股”的标签覆盖它,却忽略了AI正在把Zoom从“视频会议工具”重构为“企业协作数据的入口”。

本季财报,恰好是这个判断的第一次集中验证。恭喜看了我们文章的朋友们,成功抓住这次涨幅!

上涨的真正支点

第一支点:利润引擎与营收脱钩营收增长5.5%,归母净利润却同比飙升67%至4.26亿美元。

这不是一次性费用节省,而是企业业务占比突破61%、高毛利AI服务渗透所带来的内生性运营杠杆。

Zoom已经走完了“烧钱换增长”的阶段,进入“低增速、高转化”的成熟利润释放期。对软件公司而言,这意味着估值底部的锚不再是收入增速,而是自由现金流与利润率——本季自由现金流5亿美元,进一步确认了这一点。

第二支点:企业客户生态的边际修复净美元扩张率(NDR)从98%回升至99%,这是连续下滑后的首次方向性反转。

99%本身并不强劲(仍低于100%的扩张临界线),但方向的改变比幅度更重要——它表明企业客户整体支出从净收缩转向边际企稳。同时,年贡献超10万美元的高价值客户增至4,534家,同比增长8.2%。大企业仍在加码采购,而NDR的回升暗示中小客户的降级压力正在缓释。

被市场真正忽视的信号

Zoom本季财报电话会上有一个被绝大多数人忽略的关键数据:启用AI Companion的企业客户,其净留存率比未启用者高出近10个百分点。

这个数字的价值,远超过任何“AI附加收入”的线性推算。它揭示了一个完全不同的AI商业化路径:Zoom将AI Companion免费捆绑在付费方案中,不追求直接变现,而是利用AI大幅降低客户流失率。

为什么AI能降低流失率?

因为AI Companion不再让Zoom停留在一个“开会时打开、开完即关”的工具层。它自动生成会议纪要、提取任务、跨会话检索历史讨论内容,将每一次会议沉淀为企业可检索、可复用的知识资产。

当一家公司的销售记录、客户沟通、内部决策都通过Zoom的AI被打捞并结构化之后,替换Zoom的成本就不再是“换一个视频软件”,而是搬走整个企业的工作流数据库。

这才是Zoom本季最被低估的护城河变化:

AI的价值不在增收,而在延长客户生命周期。

对于一家当前PE仅15倍(SaaS行业平均25–30倍)的公司,留存率每提升1个百分点,客户生命周期价值(LTV)的改善远高于任何新功能收费。市场目前几乎完全未对这一逻辑进行定价。

四个不可回避的风险

- 收入增速仍只有5.5%,未回到双位数扩张轨道,Zoom暂时无法被归类为成长型SaaS。

- NDR仅99%,仍低于100%的强扩张区间,企业客户整体支出尚未实现净增长。

- 线上业务月均流失率从去年同期的2.8%微升至3.0%,中小客户群体的压力并未消退。

- 微软Teams依托Office生态的捆绑优势,仍是长期竞争格局中的系统性变量。

美股投资网观点

美股投资网分析认为,7%–8%的盘后涨幅,反映的是市场对“双超预期”的即时反应,而非对AI留存逻辑的充分理解。

Zoom已经完成从疫情概念股到成熟企业软件平台的洗牌:低增速、高利润、强现金流、AI锁客。真正的重估时刻,将出现在NDR明确突破100%、市场被迫用SaaS行业估值倍数重新审视它的那一天。

而那个叙事,我们几周前就已经写下。本季财报只是第一块落地的拼图。

美国主动型公募基金在2026年一季度大举“卖软件、买半导体”。剔除超大盘股后,基金对半导体的超配比例增加了25个基点>达到+49个基点。

相对的,对软件(不含微软)的低配比例扩大到 -36个基点=创下2012年以来的最低敞口。这意味着=市场对AI算力基建(半导体)的业绩确定性更买单+对AI可能颠覆传统软件商业模式的担忧正在加剧。

科技七巨头(Mag7)的持仓有什么潜在信息?

整体态度=机构在全面净减持。基金对Mag7的整体低配比例高达723个基点(相比上季度的710个基点继续扩大)。

细分来看,按净股份计算,基金减持了Mag7中的每一只股票~其中减持幅度最大的是谷歌(GOOGL),其次是微软和特斯拉。用大白话总结就是=尽管部分巨头今年表现依然强劲,但受限于公募基金的分散化投资合规限制+估值博弈,机构正在集体获利了结并降低集中度风险。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip