客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

周四开盘,英伟达NVDA暴涨16%,原因是华尔街看好英伟达在元宇宙领域的应用,英伟达总市值达到7300亿美元,高于伯克希尔哈撒韦的6524亿美元市值。

未来人工智能、数字孪生Digital Twin和如今大火的元宇宙VR AR等技术都离不开英伟达的芯片,在未来都极有可能引发下一场技术革命,英伟达正是那家早早对这些前沿领域积极布局的公司。超越一家芯片公司的传统格局,英伟达的种种举措让投资人有了更多想像空间,所以市盈率不断拉高,市值也不断攀升。

英伟达似乎从来不吝啬于表达对元宇宙的向往之情。2021年8月,黄仁勋的一段“虚拟人”视频在各大社交平台刷了屏。在这段视频里,黄仁勋小试牛刀,在一场公开演讲中用了14秒的“虚拟人”替身,但是最后该替身竟无人察觉。这个数字替身,正是使用英伟达研发的元宇宙基础设施平台Omniverse制作的,该基础设施平台也是用于创造虚拟空间的软件平台。

有关信息显示,元宇宙平台Omniverse向全球的开发者开放,自2019年12月正式推出以来,已经有500多家公司用它来开发自己的元宇宙,5万多名个人创作者已经下载了该平台。总之,借助这一火爆全网的演讲视频,英伟达通过“虚拟人”让元宇宙技术“小荷才露尖尖角”,更让全世界进一步关注到了Omniverse平台,这也是英伟达在元宇宙赛道取得领先的最强资本。

几天前,英伟达媒体和娱乐行业总经理Richard Kerris在接受媒体采访时,同样表达了对元宇宙的看好。RichardKerris表示,元宇宙作为相互连通的虚拟世界,将很快成为现实。

“你可能认为你不会进入元宇宙,但我保证在五年内,我们所有人都会以这样或那样的方式进入其中。顶级公司也将建立在相互连接的虚拟世界之上。”RichardKerris如是说。

现阶段,英伟达已经对元宇宙开展了更深入的布局,正在利用芯片技术帮助渲染元宇宙世界,还推动最早由动画公司皮克斯开发的通用场景描述标准(USD),以统一虚拟世界的物理规则,实现设备和软件的相互兼容。

凭借自己在AI软硬件一体化系统的优势,英伟达成功搭上了“元宇宙”快车,吸引投资者对其投入大量资金。其实,英伟达的市值究竟有多少,主要关乎公司本身和投资人的利益。但人工智能、数字孪生和元宇宙等技术,却是整个人类社会实现进步与发展的基石。希望以元宇宙为代表的前沿技术,能够尽快实现发展并最终落地市场,为人类社会带来真正的福祉,而不仅仅是为投资者们带来一场场金钱的盛宴和吹嘘起来的“下一个风口”。

机构也在押注英伟达?

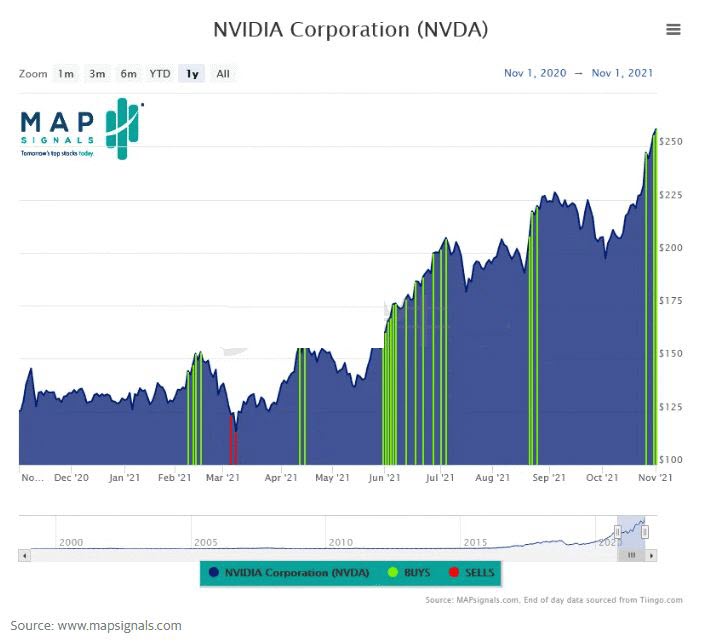

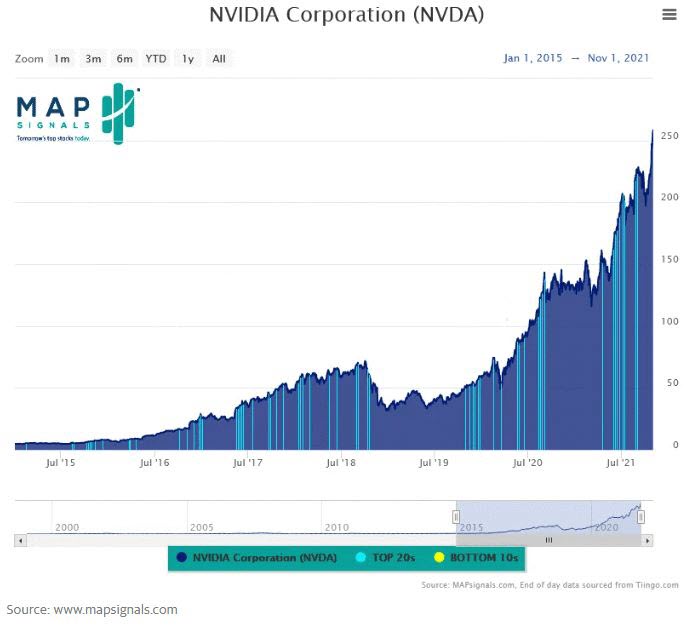

我们美股投资网调研发现,英伟达10月份累计上涨23.4%,在当月最后一周的股价走势尤为强劲。有市场分析指出,过去几周英伟达的大额资金流动活跃(下图的绿色条形图),股价随着成交量的递增而呈现上涨。

把时间线再拉长一点,今年以来,该股出现了24个大额资金买入信号。一般来说,最近的条形图意味着其股价可能还存在进一步的上行空间。

英伟达大涨之际,Piper Sandler分析师Harsh Kumar发布研报表示,重申对其「增持」评级。

虽然过去一年全球遭遇了“芯片荒”,但是英伟达的股价却一点没受影响。疫情期间RTX30系显卡价格飙升,“一卡难求”,从而使得英伟达在近年营业利润大增。

风险依然存在

需要注意的是,虽然数据中心、AI等业务可能更能令投资者感到兴奋,但是,游戏业务仍是公司收入的主要来源之一,而此项业务,波动幅度巨大。

回顾17-18年的矿难,各层级显卡市场崩盘严重,英伟达公司GPU营收大幅下滑,公司股价也在18-19年经历了长达一年多的低谷期。

同时,竞争对手们也正虎视眈眈,借用英伟达创始人黄仁勋的话来说,英伟达正被“追逐同一个巨大机遇的巨头企业”包围。

在老本行业务,游戏显卡市场上,AMD卷土重来,推出了理论性能可以和RTX 30系一较高下的RX 6000系显卡;x86时代的王者Intel也将在未来进军显卡市场,试图从这个潜力巨大的市场分一杯羹。

此外,苹果公司也在近期异军突起,其最新发布CPU的图形性能,可以在功耗大幅降低的情况下接近30系高端显卡水平。在M1 Max的强势表现背景下,在创意设计工作领域,尤其是视频制作等领域,高功耗的英伟达显卡似乎不那么具有吸引力了。

风险提示:本文不作为投资决策

近日,英伟达的市值首次超越股神巴菲特的投资公司伯克希尔哈撒韦(Berkshire Hathaway),成为美股第七大上市公司。当地时间11月2日,英伟达的股票上涨至264.01美元,涨幅为2.22%,伯克希尔哈撒韦公司涨幅为0.6%。根据有关数据,按照收盘价计算,英伟达的市值为6600亿美元,高于伯克希尔哈撒韦的6524亿美元市值。

之后,英伟达股票继续小幅上涨,截至美东时间11月3日16:00收盘,英伟达美股市值已达6649.50亿美元。根据统计,自2020年3月16日低点以来,英伟达的市值增长了近5300亿美元,比英特尔与博通当下的市值之和还要高。在缺“芯”潮大背景下,英伟达的股价反而节节高升,甚至超越台积电,成为全球最“贵”的半导体公司。从目前的业务版图来看,英伟达今日的“辉煌”与其芯片业务的拓展有关,“元宇宙”东风也是市场给予英伟达高溢价的重要原因。

股价上涨源于业务版图拓展

眼前,投资者们蜂拥而至,将钱疯狂地砸向英伟达。背后,英伟达“一飞冲天”的股价其实是源于自身对业务版图的拓展。

“我们离倒闭永远只有30天。”英伟达联合创始人黄仁勋有这样一句为人熟知的口头禅。这种危机意识,赋予了英伟达勇于进取的创新精神和积极拓展业务的敏锐嗅觉。

英伟达在业务上的开拓进取还要从GPU说起。显卡行业经过十余年“混战”,80家厂商渐渐湮灭于时间的洪流里。进入到21世纪,英伟达开始逐步确立在GPU市场的霸主地位。

2001年,英伟达赋予GPU可编程的能力。起初,英伟达只是想为全球游戏玩家打造最好的3D图形芯片。但英伟达渐渐意识到,科学家也需要用GPU来加速计算,在加速计算时用GPU来编程是一件很痛苦的事情。为了解决市场上出现的难点,英伟达任命大卫·柯克为首席科学家,秘密启动了一个叫CUDA的项目,旨在打造一个通用的并行计算架构,让GPU不仅仅只是图形处理芯片。自2006年起,英伟达对该项目投入了大量资源,决定让未来的每一颗GPU都支持CUDA。

有了英伟达的CUDA计算框架之后,开发者可以不再使用复杂的机器语言进行编程,而是直接通过CUDA框架,将高级语言编写好的程序用GPU进行计算。

英伟达领先于整个行业,将最初垂直应用与游戏领域的GPU业务进行全面商业化。后来,在AI行业发展初期皆不被市场看好的情况下,英伟达又前瞻性地预见了GPU在AI市场的应用,并果断进行研发投资。

进入2021年,作为GPU领导厂商的英伟达进入了CPU核心领地,基于ARM构建了三款新处理器。其中,Grace是基于ARM架构,具有革命性的数据中心CPU。主要面向大型数据密集型HPC 和AI 应用,将推动AI、云和高性能计算提升至新高度。

如今的英伟达已经将跳出了芯片业的单一框架,将业务拓宽至数据中心、专业可视化、智能汽车、加密数字货币挖矿等规模和利润更可观的领域,搭建出了坚固的护城河。

“元宇宙”助推英伟达股价飞升

2021年,福布斯杂志曾经发文说,英伟达的市值将在5年内超越苹果公司。虽然目前英伟达的市值大幅上涨,但也仍是不到1万亿美元。相比之下,苹果公司的市值已经接近2.5万亿美元,英伟达离苹果公司在市值方面尚有不小差距。福布斯杂志为什么预测英伟达能够在5年内有如此大的超越?

英伟达对“技术革命”的精准投资可能是福布斯杂志做出判断的原因之一。人工智能、数字孪生和如今大火的元宇宙等技术,在未来都极有可能引发下一场技术革命,英伟达正是那家早早对这些前沿领域积极布局的公司。超越一家芯片公司的传统格局,英伟达的种种举措让投资人有了更多想像空间,所以市盈率不断拉高,市值也不断攀升。

英伟达似乎从来不吝啬于表达对元宇宙的向往之情。2021年8月,黄仁勋的一段“虚拟人”视频在各大社交平台刷了屏。在这段视频里,黄仁勋小试牛刀,在一场公开演讲中用了14秒的“虚拟人”替身,但是最后该替身竟无人察觉。这个数字替身,正是使用英伟达研发的元宇宙基础设施平台Omniverse制作的,该基础设施平台也是用于创造虚拟空间的软件平台。

有关信息显示,元宇宙平台Omniverse向全球的开发者开放,自2019年12月正式推出以来,已经有500多家公司用它来开发自己的元宇宙,5万多名个人创作者已经下载了该平台。总之,借助这一火爆全网的演讲视频,英伟达通过“虚拟人”让元宇宙技术“小荷才露尖尖角”,更让全世界进一步关注到了Omniverse平台,这也是英伟达在元宇宙赛道取得领先的最强资本。

几天前,英伟达媒体和娱乐行业总经理Richard Kerris在接受媒体采访时,同样表达了对元宇宙的看好。RichardKerris表示,元宇宙作为相互连通的虚拟世界,将很快成为现实。

“你可能认为你不会进入元宇宙,但我保证在五年内,我们所有人都会以这样或那样的方式进入其中。顶级公司也将建立在相互连接的虚拟世界之上。”RichardKerris如是说。

现阶段,英伟达已经对元宇宙开展了更深入的布局,正在利用芯片技术帮助渲染元宇宙世界,还推动最早由动画公司皮克斯开发的通用场景描述标准(USD),以统一虚拟世界的物理规则,实现设备和软件的相互兼容。

凭借自己在AI软硬件一体化系统的优势,英伟达成功搭上了“元宇宙”快车,吸引投资者对其投入大量资金。其实,英伟达的市值究竟有多少,主要关乎公司本身和投资人的利益。但人工智能、数字孪生和元宇宙等技术,却是整个人类社会实现进步与发展的基石。希望以元宇宙为代表的前沿技术,能够尽快实现发展并最终落地市场,为人类社会带来真正的福祉,而不仅仅是为投资者们带来一场场金钱的盛宴和吹嘘起来的“下一个风口”。

资讯来源:美股投资网 TradesMax

今天我们美股投资网给大家介绍元宇宙概念股,和元宇宙底层技术和市场发展前景,到底是炒作还是真的能让我们在现实生活中提高生产效率、降低生产成本?以及在这个板块里面,几家不为人知的美股上市潜力公司。

上周我们的房地产视频已经为大家推荐过Matterport(代号:MTTR),它是一家专门为房屋内饰做成3D立体图的公司。

视频过后股价连续三天暴涨30%,相信有看我们节目的朋友们都有不错的收益,所以呢记得打开我们的视频的小铃铛,获得实时行情的推送。这样的话就不会错过每一期精彩的视频了!当然也可以添加我们下方美股分析师的微信号讨论哦。

MTTR 暴涨背后的其中一个动力就是我们今天的话题,元宇宙概念。用户可以通过 MTTR的手机应用程序,就能把室内房间通过3D立体的方式捕捉下来,构建成一个电子虚拟空间。这技术已经被广泛应用在房地产行业,目前该公司一半的客户都在房地产领域,包括两大巨头RedFin 和 Zillow。

MTTR与总部位于迪拜的创新技术公司ShaikhTech合作,提供3D VR技术和4K质量的沉浸式虚拟现实旅游。

在2019年前后,MTTR的战略发生了巨大的变化,他们认为建筑的数字化是一个巨大的市场,开始将自己定义为一家创造空间数据的技术公司,而不是一家3D VR公司。

值得注意的是,MTTR 将于 11 月 3 日收盘后发布 2021 年第三季度业绩。收入估计为 2900 万美元,环比下降 3.3%。订阅和年度经常性收入的可能会抵消部分不利因素。大量订户、行业合作伙伴关系和服务产品可能会成为其他有利因素。不断上升的开支可能会拖累公司的利润,所以,如果你之前错过低位进场,最好就等财报公布后,再考虑建仓。

元宇宙热潮

部分朋友可能不是很理解元宇宙,“元宇宙”其实讲的是未来人们在全面信息化生活中的一个状态:“元宇宙从远景来看,基本上是下一代互联网的状态。也就是现在虽然肉身在线下,但是一般的工作时间和生活娱乐时间可能有一半以上都是在互联网上。

元宇宙的构建是一个庞大而复杂的系统化工程,需要六大必备元素。硬件入口,内容,基础设施,底层技术,合作方以及人工智能.

其中VR、AR是“元宇宙”最重要的基础设施。作为目前承载元宇宙概念的关键硬件设备,VR/AR产业的发展对未来意义重大。

2021年,AR在各行业中得到广泛推进,从旅游、钢铁、航空航天、汽车产业到医疗、消防以及交通等,多场景应用全面开花。

上周Facebook正式将企业名称改为“Meta”,将“元宇宙”概念推向了高潮。在这场“元宇宙”热潮中,国内部分VR、AR创业者、创业团队似乎也看到了新的商机,不约而同争相推出或重启相关创业项目,生怕新一波行业红利从手上溜走。

当前全球科技巨头陆续布局元宇宙相关产业,有望推动VR/AR、AI、云游戏平台等领域持续渐进式发展。

MSFT

除了facebook这家大公司,另外一家大公司早已布局“元宇宙”,可能很多人都不知道,它就是微软(代号:MSFT)

微软在人工智能、增强现实和物联网等领域沉淀多年,在2019年底就推出了 HoloLens 2 ,一款混合现实头戴式显示器,是人类与计算机之间的交互方式的一场变革。

今年3月,美国陆军已经向微软预定了10万个HoloLens 2 头显,合作金额高达218.8亿美金,这些头显将配备夜视功能和手势感知功能。头显上配备传感器,让士兵能够在人身安全受到威胁之前作出识别和预判。但这款产品对于微软来说,更像是企业应用,目前难以面向C端消费者,因为HoloLens 2沉浸感不达到消费者预期、体验不够舒适、价格高昂。

今年3月,微软推出了新产品Mesh,旨在打造能让人们通过 AR/VR 技术进行远程协作的应用。这是一个具有3D化身和其他 XR 功能的虚拟平台,并利用 Azure 云平台来促进远程参与者通过 HoloLens 2和其他设备共享协作体验。

在一年一度的Ignite大会上,微软正式宣布进军元宇宙,并将旗下混合现实会议平台Mesh融入到Teams中。CEO纳德拉表示Xbox游戏平台将来也要加入“元宇宙”。现在,微软市值突破2.5万亿美元,重夺世界第一。

所以,根据我们调研发现,微软是在下一盘很大的棋,是在建立一个元宇宙生态系统,就像苹果的IOS系统一样,对HoloLens混合现实生态进一步开放,.开放应用商店,开放API和底层平台,开放网络化浏览,打造元宇宙版的Window。

MVIS

有热心网友买了微软的HoloLens 2设备拆解发现,里面的零部件发现了MicroVision的名字和徽标。MicroVision(代号:MVIS),也算是元宇宙概念股,而微软官方宣称自家发明了HoloLens内部所有的激光扫描显示技术。

我们要知道MVIS是一家致力于激光扫描技术的开发的公司。

事实证明,微软Hololens在他们的3d立体图像“全息图”和视场倍增的问题上撒了谎。但众所周知,Hololens 2 使用 MVIS许可的技术已经一年多了。

MVIS 的第三季度业绩喜忧参半,每股收益超出预期,收入低于共识。与此同时,公司调整后的 EBITDA 亏损较去年扩大。受收入疲软和调整后 EBITDA 的拖累,MVIS 在盘中下跌 19%。

RBLX

对于年轻玩家来说,Roblox是一个非常受欢迎的“游戏元宇宙”。它为用户提供了身临其境的元宇宙般的体验。目前吸引的月活跃玩家超1亿。Roblox 股票从 3 月份的首次公开募股开始就开局火爆,截至 6 月份,年初至今涨幅已接近 45%。

在iOS用户中,Roblox是一款领先的手机游戏。根据Sensor Tower Q3的统计数据,Roblox在App Store的下载量排名世界第三。《Roblox》和《堡垒之夜》是领先的元宇宙类游戏平台。Roblox多样化的UGC平台更受儿童欢迎,此外,Roblox对沉浸式体验的重视也带来了巨大的成功。

Roblox作为游戏界元宇宙的代表已经得到了广泛的认可。这就是为什么它的股价远高于电子艺界(EA)或动视(ATVI)等其他游戏公司的原因。它的用户基础也迅速增长。其日活跃用户从19年第2季度的1710万增加到2021年第2季度的4320万,年复合增长率为58.9%。从这里可以看出RBLX在日活跃用户这一方面将有一段路要走,因为YouTube和Facebook日活跃用户在2亿至20亿之间。

与Facebook不同的是,RBLX 很早就重视信任和安全问题。例如,RBLX 就没有语音聊天功能,而语音聊天是一项关键的用户粘性功能,几乎是所有游戏平台的标准设置。

此外对于RBLX 来说,一个容易实现的目标就是广告。但是RBLX 有意在其平台上不引入广告,目前非常注重创造新颖的“品牌体验”。以Gucci Garden为例,这是Gucci于2021年5月推出的限时活动,允许Roblox用户以虚拟方式体验Gucci的品牌和产品。

就效果而言,这种基于体验的广告比当代最好的数字广告高出一个层次。举个例子,最热门的限量虚拟商品——Gucci狄俄尼索斯Bee包,最初售价4。75美元,目前售价70美元,曾一度高达1343美元。有了AR这样的新技术,不难想象这样的平台可以促进实体时尚商品的交易,从而创建一个电子商务业务。

Roblox 公司还具有巨大的国际市场扩张潜力,尤其是在中国。值得注意的是,美国、加拿大和欧洲在最近一个财年分别贡献了 Roblox 公司收入的69% 和 18%。相比之下,RBLX 2020 财年收入的8% 和 5%分别来自亚太地区和世界其他地区市场。

RBLX经济的核心是开发者和创造者,领导层在许多情况下承诺,他们的主要目标是通过削减运营成本来增加开发者的支出,甚至比预订增长更快。RBLX 还创造了一种类似于保险的负营运资本模式,也就是RBLX先获得资本,然后只需要支付一小部分给合格的开发者。鉴于这一强大的经济优势,RBLX至少从2018年开始就实现了现金盈利。

预测Roblox大概在未来几年将经历强劲增长,华尔街分析师预计,RBLX 在2021财年、2022财年和2023财年的营收将分别增长+43%、+20%和+24%。不难预测Roblox将成为元宇宙时代的赢家之一!这也是我们美股投资网最看好的元宇宙股票。目前我们还没建仓,11月8日盘后将会公布三季度财报,等财报数据出来,分析完再考虑是否建仓。

VUZI

Vuzix公司(代号:VUZI )元宇宙妖股,是一家面向消费者和企业市场的智能眼镜和增强现实技术和产品供应商。其产品包括为用户提供便携观看体验的个人显示器和可穿戴计算设备,提供移动性、可穿戴显示器和增强现实的解决方案。该公司还拥有179项专利和正在申请的专利还有众多视频眼镜领域的知识产权许可证。

VUZI上个月宣布对其M智能眼镜系列进行了新的软件升级。Vuzix M400和M4000智能眼镜现在能够扩展到多达30种语言的支持。最新版本2.3升级了内置语音命令识别引擎。

此外,Vuzix还增强了其视频流媒体应用程序,使M系列智能眼镜用户可以直接向YouTube、Twitch和Facebook live等热门网站发布实时视频。

我们去年已经报道过该公司,当时股价3美元,

随后因为 ARK 基金的大举建仓VUZI 几百万股,而逐渐受到投资者关注,股价一路狂飙到32美元,现在股票回落到12附近,该股属于小盘妖股,属于高风险,高回报的元宇宙股。

SNAP

元宇宙社交媒体巨头之一的Snapchat(代号:SNAP)其手机应用常年排在苹果商店免费下载第一,拥有最强大的增强现实手机滤镜,最近发布的智能眼镜Spectacles。能把AR技术带进人们的生活,用户可以通过它们看到现实世界中的浮现的虚拟物体

近日,由于全球供应链问题和苹果修改了应用商店的隐私规定,SNAP的商家在其平台投放广告大减,SNAP财报后暴跌25%,第三季度的日活跃用户达到创纪录的3.06亿,同比增长23%,

但从商业角度来看,第三季度对于 Snap 来说基本上是一个成功的季度。由于平台和用户增长加速,该公司的收入同比增长了 57%。Snap 的 2021Q3收入飙升至10.7亿美元,。尽管亏损逐年收窄,但 Snap 每用户平均收入增长迅猛,但未能实现盈利。2021 年第三季度的亏损为 7200 万美元。

KOPN

元宇宙也让这只小盘股Kopin(代号:KOPN)蹭了一波热度。

Kopin是一家从事可穿戴技术的开发,为消费者提供AR和VR设备提供液晶显示器。当年谷歌的智能眼镜就是使用KOPN的显示器。元宇宙的爆火无疑可以加大客户对KOPN公司产品的需求。

KOPN 今天刚公布2021年第三季度财报。财报中显示总收入为1090万美元,而2020年第三季度的总收入为950万美元,同比增长14%。毛利率为仅22%,第三季度的研发支出为380万美元,而2020年第三季度为270万美元,同比增长38%。全球供应链问题如此严峻,但是KOPN在2021年前9个月没有遇到任何与供应链问题相关的材料产品发货延误的问题。

KOPN 的首席执行官以5.45美元的价格购买了5万股该公司的股票。

NVDA

最后当然还有英伟达,它虽是一家芯片公司,但在今年4月的GTC大会上,CEO黄仁勋以虚拟身份出现了14秒后拉开元宇宙序幕。虽然数字替身还比较昂贵,但虚拟偶像更为成熟,

扎克伯格表示2021年将在XR技术投入金额超过100亿美金。XR(扩展现实)是指通过计算机技术和可穿戴设备产生的一个真实与虚拟组合,受此消息影响,同赛道的英伟达暴涨9%,市值创下历史新高,增加了2500亿美元市值。

好了今天的视频到这里就要byebye 了,欢迎在评论区里留下你的足迹,别忘记点赞关注评论加转发,打开小铃铛,这样的话每一期精彩的视频你都不会错过。

今天MTTR 大涨18%,原因是机构Wedbush的一份报告显示,MTTR 有和Facebook 共同研发人工智能的虚拟现实和增强显示合作,而且昨天Facebook 宣布大转型,发力元宇宙 = VR + AR , 利好专门为房屋做3D立体的MTTR 股价大涨18%。机构 Wedbush对MTTR保持“强于大盘”的评级,目标价为26美元

MTTR 是否是下一只潜力股?上周我们美股投资网的视频已经深度分析MTTR 这家潜力公司

MTTR 是专门为房屋内饰做成3D立体图的公司,Matterport,只要打开最常用的几个房源网站,凡是有3D视图的都是用Matterport的软件。

你知道虚拟看房在2019年之前是不可想象的,但疫情让购房方式转向电子数字化,Matterport获得了巨大红利,该公司在去年用户基数增长了500%,营收增长87%。MTTR已经创建了世界上最大的空间数据库,空间超过100亿平方英尺,而且还在不断增长。

MTTR以提供扫描真实空间技术,以及处理和分享数据服务著称。目前该公司一半的客户都在房地产领域,包括两大巨头RedFin 和 Zillow,其余部分则从事通讯、工程和其他“真实场所”业务,客户包括Facebook、AT&T和Verizon等。

鉴于初衷,Matterport的用户界面和服务是为房地产而调整的。那么,这项服务对其他行业来说是否容易使用? 2019年前后,Matterport的战略发生了巨大的变化。开始将自己定义为一家空间数据平台公司,而不是一家简单的3DVR公司。

去年5月,该公司推出了“Matterport Capture”,一款iPhone应用程序,用户可以在没有3D摄像头的情况下通过手机扫描空间。你只需要一个iphone就可以,而不是像过去那样必须购买Matterport的相机。

根据美国最大房地产商Zillow的分析,目前美国房地产价值$36.2 trillion。Matterport称其具有巨大的,未渗透的2400亿美元以上的可用市场,有200亿空间可供争夺。如果按照覆盖2亿个空间计算,这意味着该公司将占据1%的市场份额,预计该公司每年将产生约24亿美元的经常性收入。

自上市以来,Matterport的增长势头强劲,报告称客户已将Capture Services作为其业务运营的一部分,并不断收到订单。现在该公司的空间数据业务目前已在150个国家开展业务,订阅人数超过30万人。虽然这个成绩已经非常出色,但MTTR还是处于起步阶段。

如果你看到了Unity Software的巨大需求,你就会意识到3D技术不仅是一个巨大的发展机遇,无需实际构建项目就能接近项目,这样做可以节省大量时间和金钱。它允许建筑公司在不需要现场测量的情况下调整他们的计划。考虑到世界上数以百万计的空间,它的可能性几乎是无穷无尽的。

那么Matterport是怎么赚钱的呢?MTTR很大一部分收入来自订户,其余收入来自相机销售和技术授权。MTTR运营的是免费增值订阅模式,任何想要使用它的技术的人都可以免费访问。不过,如果你想发布文件并与你的客户们共享,那你就必须要付费了,价格从每月10美元到每月309美元。到目前为止,该公司通过每月订阅已经筹集了超过1.68亿美元。到2025年,管理层预计订阅收入将占总收入的86%。

【财务】

Matterport平台用户的快速增长推动了该业务创纪录的财务业绩。今年第一季度,该公司收入增长了108%,至2,690万美元。可是第二季度营收仅仅增长了21%至2950万美元,增长缓慢主要是由于订阅模式的转变。第二季度没有盈利,净亏损620万美元。但好的一点是Matterport正处于一个强劲的增长阶段,将大部分回报用于业务增长,因为它希望利用巨大的市场机会获得长期价值。

MTTR的管理空间在第二季度增长了75%,达到560万。这清楚地表明它已经收集了大量的数据。

Matterport的低利润率业务在本季度有所下降,但随着其高利润订阅服务成为营收的更大推动力,这种不利因素应该会随着时间的推移而减弱。

一个不利的方面是,Matterport的许可证收入不稳定,因为Matterport的许可证收入是定制的,这些交易需要时间才能生效。这意味着在2021年第三季度,Matterport预计不会有任何授权收入,但在2021年第四季度,这条收入线应该会恢复。

不过,即使不考虑许可证业务的不稳定收入,其订阅业务也有着令人垂涎的高毛利率收入,这将推动Matterport在未来一年及以后的总毛利率上升。

截至2021年第二季度,Matterport的订阅用户同比增长158%,环比增长22%。

更重要的是,Matterport的业务主张非常引人注目,截至2021年第二季度,其美元净汇率达到了132%的高位。

因此,这是一个提醒,随着用户在Matterport的平台上花费更多的时间,Matterport能够成功地向其客户销售其服务。

Matterport预计2021年销售额将达到1.23亿美元。预计到2025年,营收将攀升至每年7.473亿美元的高点,几乎肯定了预期的增长。

以目前约19.42美元的股价和47亿美元的市值计算,基于2021年的预期营收,Matterport的预期市盈率为38.21。基于2025年的营收,该公司的交易价格将是6.3的倍数。

以这样的估值,Matterport一点也不便宜。然而,考虑到该公司仍处于发展的早期阶段,这可能是一个很小的代价。营收增长应会增强市场情绪,有助于支持股价在近期修正后的反弹。

Matterport是一家处于席卷房地产行业的数字革命中,在这个蓬勃发展的行业,凭借改变游戏规则的技术和广受欢迎的海量数据,最起码,Matterport具备了成为一个家喻户晓的名字的前提条件。我们唯一要做的就是,关注Matterport的增长水平是否可持续。

从盘面上看,MTTR在走W,但还处在下降通道中。4小时1小时级别移动平均线均有拐头向上。它现在处在压力的位置,如果可以突破压力,确认回踩,则是不错的介入机会。或者如果可以回调到17.4美元,也是不错的介入点。

房地产大趋势

疫情以来,美国房价创下30年来最大涨幅。房产网站Redfin统计,几乎有一半的房屋在上市后7天内售出,创下历史纪录!

最近发布的凯斯指数显示,美国7月平均房价同比上涨19.7%,再次刷新纪录,创下逾30年来美国房市最大涨幅。

业内专家认为,尽管房地产市场也经历过过泡沫和大萧条,但是从来还没见过这样的疯涨,这种情况这是史无前例的。最新的一个民意测验显示,美国现在大多数买家都承认,自己甚至从来没有见到自己竞拍的房子,就直接远程让经纪下单。

美国首都华盛顿郊区四居室、1800平方英尺,挂牌价27.5万美元。4天后,房东就收到了88个offer,其中76个是全现金的,15个买家还没看房就给offer。有人甚至出价50万美元。最后,这栋房子以46万美元价格售出,全现金,加价幅度达70%。

美国湾区伯克利一个house以230万美元的高价卖出,成交价比挂牌高了100万,比房主开出的价格足足翻了一倍。

在加州有些偏的地区Citrus Heights,一栋面积1400平方英尺的房子,仅在1个周末,屋主收到122个offer。这座房子只在市场上待了3个小时,就找到下任主人了。

疫情下,买房需求激增,房贷利率跌到3%以下,低利率的致命诱惑,催生一批买家。

并且,供不应求,房源不足,部分原因是房主不愿卖房,因为疫情冲击经济,工作不稳定,很多人担心卖房后无法负担新房子的开支,因此选择留守旧地。

由于美国的房屋大多为木质结构,美国的木材也跟着涨至了天价!即使木材的天文数字价格已经从最近的高点下降,但其他材料,如钢铁和管道,仍然昂贵或供应不足。此外,建筑工人严重短缺,人工成本不断攀升。

与此同时,手头有现金的投资者正试图通过购买房地产等硬资产来对冲通胀风险,从而进一步推高了房价。

加上,机构投资者的大批进场更是让这把火越烧越旺,在过去一年中,总资金已超过300亿美元。

譬如资产管理机构黑石:在2012年黑石曾进入独栋房产市场大规模买入,黑石买了8万套,价值为160亿美元,长期持有,全部出租。直到2019年,黑石才售清其最后一批持有的相关股份,退出租房业务。2021年6月,黑石再次进入美国楼市,以60亿美元的价格收购房屋之友(Home Partners of America)。

那么房市会不会稍微降温,给买家一些喘息空间?如果你认为房价见顶了,那你可能就错了。高盛预测,未来一年房价还将继续大涨。“他们的模型现在预测,到2022年底,房价将进一步上涨16%,在所有影响美国经济的短缺问题中,住房短缺可能持续时间最长。”

但是房地产巨头Zillow宣布,今年年底前将停止购买和翻新房屋,因为该网站正在处理积压的房产,并处理工人和供应短缺问题。Zillow认为房价仍然有非常强劲的增长趋势,只是在上涨过程中,上涨速度开始放缓一点点。

今天我们就给大家介绍3支房地产行业相关的美国股票。

INVH

下一只个股是在住宅热点地区出租房屋的Invitation Homes (代号:INVH)

INVH是美国领先的单户住宅租赁公司,并且INVH的住宅都具有良好的Location,如靠近工作地点和良好的学校。

INVH的与众不同之点有哪些呢?

专业物业管理

24/7 紧急服务

智能家居技术系统

更简单的在线支付

宠物友好之家

截至6月底,该公司拥有超过8万套住宅,根据最新的盈利报告,该公司的平均住宅面积为每套1870平方英尺(约合180平方米),一般拥有三间卧室和两间浴室,比2020年的平均新建独栋住宅面积要小。在今年第二季度,该公司的平均月租金为1943美元,高于全国平均水平1704美元。

由于新租约和续租租金同比显著增长,加上高入住率,INVH的财务状况在第二季度表现强劲。2021年第二季度每股净收入为0.11美元,2020年同期为0.08美元。2021年第一季度每股净利润为0.21美元,2020年同期每股净利润为0.17美元。

在过去的三年里,INVH的每股收益像火箭一样飞升,在过去的一年里,INVH将其过去十二个月的每股收益从0.33美元提高到0.37美元。12%的收益,这是相当可观的增长。

截至第二季度末,我们追踪的对冲基金中,共有33家对冲基金持有INVH的多头头寸,较上一季度增加了18%。

Morgan Stanley维持Invitation Homes的增持评级,最新目标价为48.5美元。我们以分析师一致的目标价 44.59 美元计算,比目前的 40.5美元约有 10%的上涨空间。

INVH在2020年三月份至今一直保持着上行趋势,近三个月以来处于顶部的一个震荡区间之内,前期的高点在上个月的9月2日为42.48美元,目前的价格已经在60天移动平均线上整理了5个交易日,一直平稳运行在120天均线之上,如果有良好的基本面,以及技术面能突破前期高点42.48美元,那么将会有非常大的上涨空间。

AMH

最后一支想和大家分享的个股就是American Homes 4 Rent(代号:AMH),也是一只不错的房产股票,AMH是一家房地产投资信托基金。从事独栋住宅的收购、改造、租赁和出租物业的经营。AMH是独栋房屋租赁行业的领导者,以高品质、物超所值和居民满意度而闻名。

公司本年度预期盈利增长率为14.7%。截至2021 年上半年,AMH在 22 个州的拥有 54,785 套单户住宅。

过去一个月,该公司的获利预估得到了稳定的修正,本季度的预期已从每股 32 美分上升至每股 33 美分,而本年度的预期已从每股 1.28 美元上升至每股 1.33 美元。暗示市场对该公司的短期和长期前景都变得更加乐观。

一个真正的积极因素是:AMH的 EBIT 利润率与去年持平,但收入增长了 7.9% 至1.2b 美元。

在第二季度,AMH再次创造了入住率和房价增长的历史记录。同屋平均入住天数为 97.9%,新租赁租金增长率为 13.7%,续租率增长率为 5.4%,合计达到创纪录的 8% 增长率。并且AMH的客户满意度得分一直保持在历史最高水平。

AMH和INVH技术面很相似,但是AMH稍逊于INVH,九月初的这轮下跌从十月才缓慢上涨,上方的压力在双重顶部42.61的位置。

综合相比这两只股票都有强劲的基本面,技术面也很相似,都是不错的选择,技术面进场的位置可以稍等回调进场,止损的位置非常好设,AMH的止损位置在37美元附近,我们的第一目标位是看前期高点42.61美元,如果能突破第一目标位将会有不错的上涨的空间。

DWAC今天暴涨的原因是该公司与美国前总统特朗普媒体科技集团(Trump Media and Technology Group)达成合并,很快将推出社交媒体平台“TRUTH Social(真实社交)”

美国前总统唐纳德·特朗普计划推出社交媒体平台的消息传出后,SPAC公司Digital World Acquisition Corp.(DWAC)的股价周四(10月21日)美市盘中飙升了150%以上,交易量非常大。

Digital World Acquisition是周四富达交易平台上交易最活跃的一只股票,也是纽约证交所和纳斯达克上市交易中迄今为止交易最多的股票。该公司的买入订单与卖出订单的比例接近3比1。

特朗普周三表示,他将推出名为“TRUTH Social”的平台,他称该平台将“对抗大型科技公司的暴政”。

自今年年初以来,特朗普被社交媒体巨头推特和脸书封杀,此前他被指控煽动一群支持者发动了1月6日的国会骚乱。

在禁令出台之前,特朗普是推特的用户,在他担任总统期间,他经常每天发多条推文。

Digital World Acquisition于2020年底成立,当时特朗普在连任竞选中输给了乔·拜登总统。

DWAC是一家空白支票公司,或特殊目的收购公司,专门在公开市场筹集资金,然后利用这些资金与一家私人公司合并。

DWAC周四开盘报12.73美元。截至美东时间周四上午10:42,该公司股价已升至近21美元。

根据美股大数据,股票代码DWAC周四在Reddit散户活跃中跻身十大最受欢迎名字之列,甚至超过了网红股游戏驿站(GameStop)。

这可能是一个迹象,表明活跃在社交媒体平台上的散户投资者推动了SPAC的上涨。

美国证券交易委员会(SEC)没有立即回应置评请求。

特朗普周三宣布,他将推出自己的媒体网络,包括一个名为“TRUTH Social”的社交媒体平台,以“对抗大型科技公司的暴政”。

根据发言人Liz Harrington在推特上发布的声明,这款应用程序似乎是特朗普媒体技术集团(TMTG)的第一个项目,该集团将通过与DWAC的合并在纳斯达克上市。

周三的新闻稿指出,规划中的合并将使Trump Media & Technology Group(TMTG)的累计估值高达17亿美元。

新闻稿称:“特朗普媒体科技集团的增长计划最初将由DWAC的2.93亿美元信托现金提供资金(假设没有赎回)。”

新公司的地址是特朗普的私人会员俱乐部海湖庄园。新公司将由特朗普担任董事长,他说,“这个集团的使命是打造一个与自由派媒体集团竞争的对手。”

特朗普称:“在我们生活的世界里,塔利班在推特上的影响力很大,而你们最喜欢的美国总统却被压制住了。”

特朗普新公司的企业概况没有列出任何官员、员工或业务。

相反,22页的幻灯片包含了几张图表,显示了特朗普被禁之前在推特上有多少粉丝,并暗示这家新公司将与迪士尼+和Netflix竞争。

DWAC首席执行官Patrick Orlando在新闻稿中表示:“Digital World的成立是为了创造公众股东价值,我们相信TMTG是实现这一目标的最有前途的商业合并伙伴之一。”

他表示:“考虑到整个潜在市场和特朗普总统的大量追随者,我们相信TMTG有潜力创造巨大的股东价值。”

该新闻稿还表示,“TMTG打算推出一项名为TMTG+的视频点播服务”

Cloudflare(代号:NET)从事提供基于云的服务来保护网站。它提供各种产品来提高性能和可靠性,视频流和交付,高级安全性,洞察力,面向开发人员的cloudflare,域注册和cloudflare市场。该公司由Matthew Prince,Michelle Zatlyn和Lee Holloway于2009年创立,总部位于加利福尼亚州旧金山。

10月18日该公司宣布将与微软,Yandex,其他主要搜索引擎合作以帮助企业获得最及时、最相关的搜索结果给客户。通过参与IndexNow.org倡议,Cloudflare将允许网站在内容创建、更新或删除时自动通知搜索引擎,以便更有效地获取内容。现在,所有Cloudflare客户都可以看到最新版本的内容。

“快速、可靠的网站和及时的搜索结果是任何正在成长的企业的核心,无论是初创企业还是《财富》500强公司。从一开始,我们就努力帮助我们的客户,为他们提供开展业务所需的速度、可靠性和安全,”Cloudflare联合创始人兼首席执行官Matthew Prince说。“今天,我们将进一步与微软和其他主要搜索引擎合作,帮助网站所有者提高效率,同时为用户提供可靠、相关和及时的在线体验。”

2020年疫情的爆发,为公司提供了良好的发展机遇。因网上购物激增,远程工作和学习成为必需。疫情自然推动了NET股价的上涨,自2019年该股首次上市以来,这种上涨势头实际上一直在增强。在过去的一个月里呢?股价上涨了约38%。

今年NET股票回报率为138%。本月早些时候,就在NET似乎失去动力之际,Facebook(代号:FB)、Instagram、WhatsApp和Oculus(代号:OVTZ)的股价双双下跌。

这提醒我们互联网服务是多么的脆弱,目前这个被投资组合评级机构评为“B”级的公司可能已经不是每年三位数增长的日子了,但长期增长仍是可能的。

全球宕机让人们重新关注Cloudflare

10月4日,试图登录Facebook、Instagram、WhatsApp和Oculus的用户发现这些服务离线。全球宕机让这几家社交媒体巨头陷入了困境,但也让人们重新关注Cloudflare公司。

宕机不是Cloudflare的错,但它确实给系统造成了压力,因为用户多次试图访问离线服务。该公司报告的流量激增了30倍。不过,尽管这一大幅增长可能会对其他网站造成干扰,但是Cloudflare的表现相当不错。

在这次宕机之后,NET股票飙升。自10月4日以来,该指数已上涨57%。

Cloudflare第二季度业绩持续增长

10月份的事件将Cloudflare推到了人们的视野当中。但该公司最近一个季度的业绩显示其继续增长,表明不会因为人们重返办公室和实体店购物而下滑。这对保持增长势头至关重要。

今年8月,Cloudflare发布了第二季度收益报告。NET报告称,其“上市以来最强劲的一个季度”收入同比增长53%。该公司还签署了创纪录的大客户数量,在第二季度增加了140个六位数的客户,总数为1,088个。这些结果描绘了一幅持续增长的蓝图。

关注NET第三季度业绩

该公司预计将于 11 月 4 日公布第三季度业绩,这将有助于更好地了解其业务是在放缓还是继续快速增长。我们需要从以下几个方面把握。

营收增长

在投资者对Cloudflare股票持乐观态度的过程中,该公司的收入连续两个季度加速增长,2021年第二季度的营收同比增长53%。这使得季度收入达到1.52亿美元。

管理层预计第三财季营收将在1.65亿美元至1.66亿美元之间。平均而言,分析师预计营收将接近这一区间的高端。

大客户的增加

投资者还应该关注该公司与大客户的合作进展如何。在Cloudflare的第二季度更新中,管理层表示,该公司在本季度“每个工作日都增加了超过两个六位数的客户”。在第三季度,Cloudflare能否保持对大客户的吸引力?

基于美元的净留存率

另一个值得密切关注的关键指标是Cloudflare的美元净留存率(DBNR),即衡量现有客户支出与一年前相比所占支出比例的指标。在这个度量标准中,100%表示所衡量的消费者群体的消费没有增长。

令人印象深刻的是,Cloudflare公布的第二季度DBNR为124%。这是一个记录。此外,同比上涨了900个基点。投资者应该看看Cloudflare第三季度的DBNR能否接近第二季度的水平。

今天的视频将为大家刷选出,最近一波回调行情后有哪些热门股出现突破三角旗下和双底形态,有哪些值得抄底。干货慢慢,记得全部看完,一定对你有收获。

随着参议院两党就将紧急债务上限延长至12月初的协议达成了一致意见,暂时避免了出现前所未有的债务违约情况。

首先是中概股行情,昨天我们盘前就发现中概股集体出现异动,其中

阿里巴巴 BABA

在技术面来看,现在是很标准的量价背离。股价创新低,量能逐渐放大。昨天直接跳空高开,一下子就突破了下行通道,最近底部明显的堆量,大量的抄底资金的入场。如果长线投资者现在可以入场,或者是我们之前几期说过定投的方法,每个月买一点,都是长线投资者较好的交易策略。

因为想要精准抄底难度极大,所以我们可以在低估值区域采用定投的方式降低成本。这样抄到底的概率就很大了!如果我们拉一个巨大的黄金分割,上看207应该是有的。小型的黄金分割,昨天反弹到50%也是合理的压力位,所以最着急的进场点是153.57。短线的话我们看BABA有没有机会回踩146.7的支撑位,这样比较健康,也比较稳妥。现在上方最近的压力就是166.8的缺口位置。最后我们还是要提醒一下,BABA是一个被打压的互联网行业,所以我们要警惕中概股的风险,一定设好止损。

消息面上,巴菲特“黄金搭档”、查理·芒格旗下公司Daily Journal Corporation 代号DJCO 的第三季度持仓报告,自7月份以来,阿里股价下跌了近50%之后,芒格重仓阿里,将阿里的持仓数量增加了82%,抄底意图非常明显。文件显示,近期Daily Journal购买了136740股阿里股票,股票总数达到302060股。头寸从3700万美元增加到4500万美元,占其投资组合的19%。芒格一般不轻易对他的投资组合做出改变,所以这次突然大举重仓这家电子商务巨头值得我们关注。

Daily Journal也解释了重仓阿里的原因:“公司持有且需要一些证券作为现金等价物。这些现金等价物通常是美国国债。但是,由于当前美债回报率如此之低,公司转而投资了普通股,”也就是说,Daily Journal将之前投资美债的一小部分资金转投了阿里。还补充了一点,如果不是一只股票的长期前景“看起来不错”,否则它就不能被视为良好的现金等价物。

投资圈“大佬”段泳评” 8月公开表示其“越跌越买”,8月18日已分别买入了阿里和腾讯,向投资界释放积极信号。

阿里股价相比最高点已“腰斩”,风险是涨出来,机会是跌出来。在阿里股价经历这轮惨烈调整之后,我们可不可以抄底,国内外机构什么看法?

-华泰证券研报认为,阿里关键战略领域如社区商业平台、淘特和Lazada,收益于坚定的投资计划正处于加速增长期,商品交易总额和用户基数增长强劲,这将对长期收入和盈利增长构成支撑。不过也表示,阿里的企业互联网业务收入短期或面临阻力,但长期收入和盈利增长前景不受影响,主要是阿里拥有强大的技术能力,可以有效帮助传统企业提高运营效率和推进数字化转型。

-机构Needham表示,预计阿里会继续增加新用户,市场份额也会逐步增长。认为阿里当前股价“非常有吸引力”。

-在26名华尔街分析师对阿里的评级中,23名分析师给予“买进”评级,2名分析师给予“持有”评级,1名分析师给予“卖出”评级。

今年8月初,阿里集团公布2022财年Q1财报显示,阿里集团董事会将其股份回购计划提额至150亿美元,有效期到2022年底,成为中国企业史上力度最大回购。股票回购意味着一家公司看好自身发展,所以回购自己的股票,这是非常有说服力的利好。

我们再从估值上看,阿里巴巴目前的市盈率是23倍,但如果剔除掉云计算、菜鸟、饿了么等其他亏损的业务,阿里的核心电商业务PE基本只有不可思议的11倍水平。

NIO

接下来我们来看一下蔚来,蔚来昨天也是跳空高开盘,一下子就突破三角形整理区间,强劲有力,下方还有多重底支撑。我们也是一开盘就进场,昨天大涨7%。

高盛上调了蔚来到买入评级,目标价56美元,对应65%的股价上行空间。高盛将蔚来2021-23年的收入预测分别提高2%和7%,来反映“具有差异化的”ET7上市,维持利润预期和估值。高盛表示,蔚来股价从7月1日以来已经跌去34%,一部分与公司自身有关,一部分受宏观环境拖累。蔚来发布公司第四款乘用车及第一款轿车ET7,高盛认为这款车的定位是“战略性产品”。ET7的价格使它成为国产厂家推出的最贵车型,加强了蔚来在高端市场的品牌价值。

数据显示有超过80%的分析师对蔚来进行了买入评级,平均目标价为60美元,对应80%的上涨空间。

蔚来现在的压力位对应上方缺口39.4美元,下方要盯紧MA5日线的支撑,如果缺口可以继续存在,或者回调没有补完这个缺口,蔚来就依旧强势,而且昨天下方量能非常大。

如果你也持股或想抄底阿里和蔚来,请在评论区打1,没有的打0

接下来,我们为你们刷选出双底形态的几只热门股,这时候你希望点赞和订阅我们的频道,打开小铃铛是我们坚持原创的动力。

居家健身第一股 PTON

专门买家用跑步机,出现完美的双底,第一个底是上两个季度差于预期的财报所形成的,当时很多投资者抄底,形成了这个底部,这一次的下跌,没有破5月6号的低点,而且刚刚突破10天均线,5日线也开始有拐头向上的迹象。从9月13号开始,PTON是连续一个月的下跌,没有给任何机会,所以拉升起来也会比较轻松。85美元附近都是不错的建仓区间,压力位在95.4美元和100美元,下方支撑就是前天低点81美元,止损也非常容易设,就是跌破80美元。

流媒体电视盒 ROKU

ROKU也是出现了三重底的形态,前天一阳穿三线,下方量能明显放大,多头强劲,突破了下降趋势线,昨天是受到上方缺口压力,收了一个十字星。而且ROKU下方的MACD已经2次底背离。目前比较强的压力就是年线348附近,回调反抽的话,我需要盯紧5日线,最好是5日线可以上穿10日线,形成黄金交叉。

ROKU的股价从7月底的峰值下跌了40%,主要是流媒体的竞争激烈,还有后疫情时代投资者的注意力都转移到复工股。不过Roku在流媒体收视率方面的领先优势在第二季度保持不变,美国银行是给ROKU买入评级和500美元的目标价。

LMND

接下来就是在线保险平台Lemonade,也是双底形态,看起来有止跌的迹象,量价配合合理。不过我们要注意现在LMND还没有突破下降趋势线,属于左侧交易。所以保守型投资者可以等它突破这个下降趋势线,所有均线都成多头排列的时候入场,还有社交游戏平台 RBLX 也是走出多重底部形态。

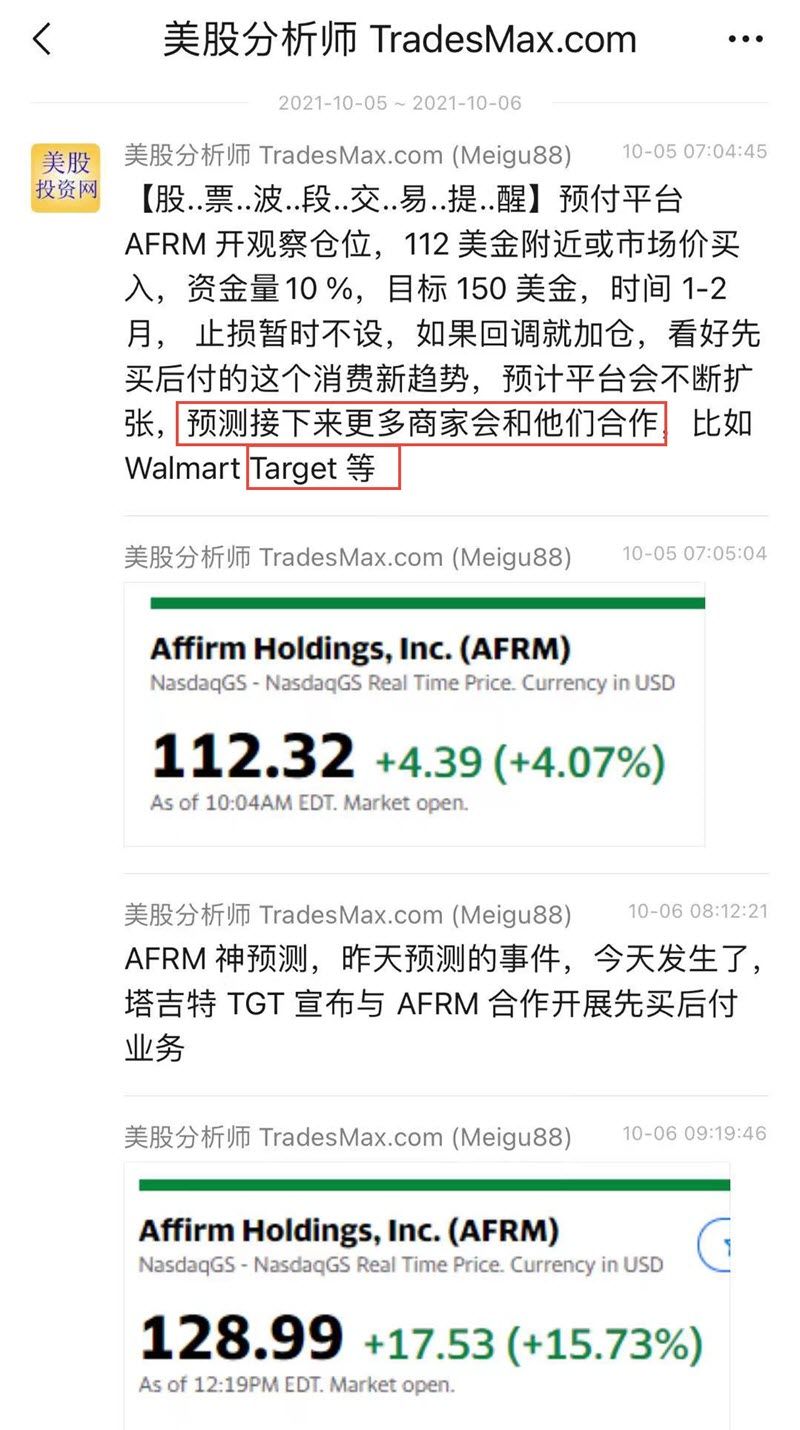

AFRM

接下来我们来看一下俗称“美国花呗”的Affrim,Affrim这2天大涨20%。我们美股投资网就在大涨前一天,预测AFRM将会和Target达成合作:因为我们看好先买后付的这个消费新趋势,预计平台会不断扩张,预测接下来更多商家会和他们合作,比如 Walmart Target 等。

这是Vip会员信息截图

果然,零售商Target周三宣布,在繁忙的假日季来临之前,和Affirm(AFRM) 和Sezzle推出了新的分期付款计划,为购物者提供额外的付款方式。消费者可以使用分期付款计划供应商来享受假期优惠和特价。

期权涨幅惊人

根据Lending Tree的一份报告,人们对商店信用卡的兴趣在2021年大幅下降。但报告还发现,消费者在假日购物时使用商店信用卡的可能性仍略高于现在购买、稍后付款的分期付款计划。

我们一直看好Affrim,Affirm正借助“先买后付”的日益增长的吸引力,和亚马逊、Shopify和沃尔玛等大型商户建立了惊人的合作关系。

今年7月,Affirm与Shopify达成了一项协议,为该平台的美国商家提供融资选择。

8月初,Affirm与苹果达成融资协议,为iphone、ipad和mac电脑提供融资。

8月30日,在宣布与亚马逊建立新的合作关系后,部分亚马逊用户现在可以选择使用Affirm,将50美元或以上的总购买成本分成月付款。当天Affirm的股价飙升了48%以上。

德意志银行表示,得益于亚马逊的帮助,Affirm的财务状况将大有改善。初步估计第22年的总金额将是每年约77亿元,潜在收入贡献为3.85亿美元(占Affirm的22%),增量贡献利润为7400万美元(占Affirm的12%)。

那么,Affirm是下一个PayPal吗?我们来讨论一下Affirm最终可能成长为金融科技巨头的三个原因。

1. 迅速建立自己的网络

Affirm的增长将取决于它如何扩大合作商户网络和通过其平台购物的消费者数量。换句话说,Affirm需要深入渗透零售领域。亚马逊、Shopify和沃尔玛是美国三大电商巨头,2020年电商销售额占53%,拥有数亿客户。截至6月30日的2021财年第四季度,Affirm平台上仅有710万活跃用户。随着与这些零售商巨头的合作关系的建立和运行,Affrim的会员人数很容易大幅增加。

2. 超越BNPL现买后付

Affirm最近举办了一个投资者论坛,推出了几款新产品和服务,其中的亮点是Affirm Card,它与消费者现有的银行账户相连。用户可以像使用普通借记卡一样使用Affirm Card支付东西,但将有更多选择,比如可以将某些交易分成BNPL现买后付,分期付款。

美国银行分析师Jason Kupferberg在一份客户报告中表示:“我们认为Debit+是Affirm渗透日常店内消费的一个途径。”

Affirm还推出了SuperApp,可以作为一款“一体化”的智能手机应用,客户可以在该应用中获得各种金融服务。该公司还宣布了引入加密货币投资的计划。Affrim似乎有意超越BNPL贷款业务,进一步进入消费金融生态系统。

3.增长势头将保持强劲

Affirm的股票市值为三百多亿美元,虽然比不上paypal和visa(市值高达数千亿美元),但是也更有高速成长的潜力。

过去12个月,亚马逊在北美的销售额为2660亿美元,而Shopify在2020年的商品交易总额为1200亿美元。在2021财年,Affirm的GMV为83亿美元,Shopify的Shop Pay (Affirm提供的分期付款选项)和亚马逊的全面推出对Affirm的GMV贡献很小,甚至没有贡献。约为亚马逊和Shopify两家公司的2%。Affirm的收入占其GMV的6%至8%,因此Affirm从这些合作伙伴那里获得的收入可能高达300亿美元。

如果Affirm继续发展和创新,它可能有一天会成为像PayPal一样的大型金融科技企业。当然,Affirm不会在一夜之间就成为金融科技世界的巨头,这需要多年的执行和额外的创新和发展。不过到目前为止,Affrim所取得的成就已经非常令人印象深刻。优质的资产需要长期持有,做时间的朋友和价值的主人,才能带来丰厚的回报。

TSLA

我们再说一下特斯拉,从我们美股投资网的美股大数据量化终端来看看昨天交投最火热的排行榜,蓝色是看涨期权call,红色是看跌期权put,特斯拉位居第一,看涨期权的权利金总额远远超出看跌期权。不过如果我们从机构交易员的情绪来看,特斯拉的看跌情绪大于看看涨情绪。接下来的排名是标普,阿里,纳指100 QQQ,罗素2000,苹果,SQ,Facebook,AMD,AFRM,

INTC 王者回归?

英特尔最近发布了 Windows11 正式版,也将开始发售它的 12 代 CPU。英特尔 CEO 还表示 AMD 备受瞩目的时间很快就会“结束”,期待英特尔芯片可以与 AMD 锐龙在台式机和笔记本电脑上大战一场。表示自己是同类产品中最好的产品,有最好的供应,最优质的软件。而且重要的是,CEO说英特尔正在探索新的付费软件服务,这将为英特尔创造新的收入来源。

我们再看英特尔的竞争对手英伟达,Nvidia 将付费企业软件组合扩大到总共 10个产品,这是一个价值数十亿美元的大机会。比如,英特尔可以围绕它处理器的硬件遥测功能提供新的付费软件服务,这可以帮助发现系统中的各种问题,如系统性能差和耗电量过大。

不过我们单说,在软件方面,英特尔需要比 Nvidia 更加开放才行。英特尔之前的财报业绩一直很差,那这一次公布的大消息很有可能让英特尔迎来业绩拐点。

技术面来看,INTC现在处在一个比较尴尬的位置,上面面临年线,半年线500天等多重压力,理想的入场时机是待英特尔突破压力之后,回踩时候入场。

我们想听听各位对于以上股评的想法,欢迎你评论区留言。

塔吉特(Target) 股票代号TGT是最新一家加入“先买后付”潮流的零售商。受消息影响,AFRM 股价暴涨23%。我们美股投资网就在前一天,预测AFRM将会和Target达成合作。

零售商塔吉特周三宣布,在繁忙的假日季来临之前,和Affirm股票代号AFRM 和Sezzle推出了新的分期付款计划,为购物者提供额外的付款方式。

分期付款方式正开始取代传统的分期付款方式,在零售商中风行一时。亚马逊(Amazon)和沃尔玛(Walmart)、梅西百货(Macy 's)和Bed Bath & Beyond都采用了这种模式。较新的进入者包括收购了Paidy的Paypal和收购了Afterpay的Square。

分期付款计划不仅能促进销售,还能让那些手头没有现金的购物者抢购打折商品,囤积节日礼物。

现在购物、之后付款的消费者往往更年轻,有些人没有资格使用信用卡。这样做的好处是:他们可以在几周或几个月的分期付款中分摊购买成本。

Target表示,新的选择让消费者购买他们需要的东西,“利用我们最优惠的价格”,并以对他们有利的速度支付。

Target的金融和零售服务总裁杰玛·库巴特在接受采访时表示:“通过与Sezzle和Affirm的合作,我们为顾客提供了额外的灵活支付选择,无论他们选择如何购物,都能满足更多的需求。”

塔吉特表示,使用Sezzle和Affirm购买的产品也有资格获得价格匹配保证。Sezzle适用于小额购买,Affirm适用于100美元以上的大额购买。

塔吉特表示,客户可以向Affirm申请启动服务。然后,在塔吉特网站上填满购物车后,购物者可以选择使用Affirm付款,并决定每月还款。

塔吉特表示:“由于Affirm不收取任何滞纳金或隐性费用,所以你永远不会支付超出约定金额的费用。”

“现买后付”(BNPL)服务

是一种通常不收取利息的分期贷款,随着零售商对消费者要求不欠债就能轻松还款的需求做出回应,这种服务人气飙升。BNPL提供商通常会在零售商的网站上添加一个付款按钮,然后在每笔交易中从商家那里收取佣金。

BNPL的供应商允许顾客分期付款,使他们避免用高利率的信用卡购买大额商品。这项服务在没有信用卡的Z一代和千禧一代消费者中尤其受欢迎。现在购物、之后付款的消费者往往更年轻,有些人没有资格使用信用卡。这样做的好处是:他们可以在几周或几个月的分期付款中分摊购买成本。

加拿大皇家银行资本市场估计,BNPL的选择将使零售转换率提高20%至30%,平均票价将提高30%至50%。

根据Lending Tree的一份报告,人们对商店信用卡的兴趣在2021年大幅下降。但报告还发现,消费者在假日购物时使用商店信用卡的可能性仍略高于现在购买、稍后付款的分期付款计划。

Affirm正借助“先买后付”的日益增长的吸引力,与亚马逊(Amazon)、Shopify和沃尔玛(Walmart)等大型商户建立了惊人的合作关系。

今年7月,Affirm与Shopify达成了一项协议,为该平台的美国商家提供融资选择。

8月初,Affirm与苹果达成融资协议,为iphone、ipad和mac电脑提供融资。

8月30日,在宣布与亚马逊建立新的合作关系后,Affirm的股价飙升了48%以上。Affirm将帮助亚马逊消费者购买大宗商品,部分亚马逊用户现在可以选择使用Affirm,将50美元或以上的总购买成本分成月付款。

德意志银行表示,得益于亚马逊的帮助,Affirm的财务状况将大有改善。初步估计第22年的总金额将是每年约77亿元,潜在收入贡献为3.85亿美元(占Affirm的22%),增量贡献利润为7400万美元(占Affirm的12%)。

Affirm是下一个PayPal吗?

Affirm的核心业务是金融技术,这可能会让投资者想起一家规模更大、更成熟的金融科技公司PayPal(PYPL)。以下是Affirm最终可能成长为金融科技巨头的三个原因。

1. 迅速建立自己的网络

Affirm的增长将取决于它如何扩大合作商户网络和通过其平台购物的消费者数量。换句话说,Affirm需要深入渗透零售领域。

传统的信用卡公司长期以来一直控制着短期消费贷款,但BNPL已成为越来越受欢迎的替代选择。Affirm允许消费者在固定数量的分期付款情况下进行购买,没有隐藏费用、收费或复利。商家与Affirm合作,在Affirm中,消费者倾向于更频繁地购买商品,在每笔订单上花费更多。与其他零售渠道相比,购物者的平均订单价值平均高出85%,回头率高出20%。

亚马逊、Shopify和沃尔玛是美国三大电商巨头,2020年电商销售额占53%,拥有数亿客户。截至6月30日的2021财年第四季度,Affirm平台上仅有710万活跃用户。随着与这些零售商巨头的合作关系的建立和运行,该公司的会员人数很容易大幅增加。

2. 超越BNPL

Affirm管理层最近举办了一个投资者论坛,推出了几款新产品和服务,其中的亮点是Affirm Card,它与消费者现有的银行账户相连。用户可以像使用普通借记卡一样使用Affirm Card支付东西,但将有更多选择,比如可以将某些交易分成BNPL分期付款。

美国银行分析师Jason Kupferberg在一份客户报告中表示:“我们认为Debit+是Affirm渗透日常店内消费的一个途径。”

Affirm还推出了SuperApp,可以作为一款“一体化”的智能手机应用,客户可以在该应用中获得各种金融服务。该公司还宣布了引入加密货币投资的计划。该公司似乎有意超越BNPL贷款业务,进一步进入消费金融生态系统。

与SuperApp相结合的Affirm Card可以让用户通过Affirm的平台存储资金、投资和借款,借鉴SoFi的做法,为用户提供一个管理资金的单一工具。也许我们可以看到Affirm最终会创建一个数字银行系统,以在庞大的金融领域竞争,包括传统的实体银行,以及PayPal和Square等其他金融科技公司。

3.增长势头将保持强劲

Affirm的股票市值为三百多亿美元,虽然比不上paypal和visa(市值高达数千亿美元),但它也不是一家小公司。

在2021财年,该公司的商品交易总额(GMV)为83亿美元,即其平台上的交易总额。Shopify的Shop Pay (Affirm提供的分期付款选项)和亚马逊的全面推出对Affirm的GMV贡献很小,甚至没有贡献。

过去12个月,亚马逊在北美的销售额为2660亿美元,而Shopify在2020年的商品交易总额为1200亿美元。Affirm的GMV为83亿美元,约为亚马逊和Shopify两家公司的2%,这还不包括它与耐克、Peloton、Expedia等其他商家的合作关系。Affirm的收入占其GMV的6%至8%,因此Affirm从这些合作伙伴那里获得的收入可能高达300亿美元。

如果Affirm继续发展和创新,它可能有一天会成为像PayPal一样的大型金融科技企业。当然,Affirm不会在一夜之间就成为金融科技世界的巨头,这需要多年的执行和额外的创新和发展。不过到目前为止,该公司所取得的成就已足够令人印象深刻。

在9月9号的视频中,我们是全网第一个预测9月美债利率将出现拐点,科技股将面临回调风险,但是没太多人关注这事件,但我们却认为这是一个很重要的指标。

其实美债对于股票,特别是科技股的走势非常重要。美债收益率是全球资金的成本,十年期美债收益率是美联储政策的重要依据,也是全球资产的定价基石,也被称为无风险利率。所有公司的估值模型,都会用到无.风险利率作为融资成本的重要参考。而且无.风险利率的一点变动就会导致整个估值结果有很大的变化,因此美债收益率的快速拉升,容易引发资产重估的灾难。

昨天美国10年期国债收益率再次攀升并短暂突破1.5%,收益率飙升导致科技股继续遭到抛售,大科技权重股FAANMG全线下跌。所以希望大家有时间可以多多看看我们的视频,每一期都是从我们对市场热点的把握中精心挑选的,记得打开小铃铛,获得实时推送。

昨天,科技权重股中,市值万亿美元的Facebook代号FB,暴跌6%,市值蒸发200亿美元。美东11点30分左右,Facebook服务中断,无法访问网站。随后Instragram,WhatsApp,Oculus VR,iMessenger也出现服务中断的现象。目前服务中断已经超过4个小时,没有任何恢复迹象,Facebook没有人提供问题的解释,也没有估计问题何时会解决。

有多位安全专家指出,域名系统问题可能是罪魁祸首。

上不去Facebook,Ins,WhatsApp的网友们,也只能在Twitter上发段子了,包括Facebook:

令Facebook股价大幅下跌的另一个原因是,一名FaceBook的前雇员, 37岁的前产品经理,Frances Haugen,向《华尔街日报》和美国国会提交了详细描述该公司研究的内部文件。在她的个人网站上,她分享说,在公司工作期间,她对“公司将自身利益置于公共安全之上的选择越来越感到震惊,这将人们的生命置于危险之中。”作为最后的手段,她冒着巨大的个人风险,勇敢地揭发了此事。

根据Haugen在领英上的个人资料,她曾在Pinterest、Yelp和谷歌担任产品经理。她表示:“我见过很多社交网站,但Facebook的情况比我之前见过的任何公司都要糟糕。”她在5月份离开了Facebook。

这些文件显示,Facebook的高管已经意识到其平台对一些年轻用户的负面影响。例如,一份内部文件发现,在报告自.杀想法的青少年中,6%的美国用户将自杀冲动追溯到Instagram。

就在脸书的Antigone Davis为该公司辩护时,一名举报者指控脸书处理了表明Instagram对青少年有害的研究数据,而脸书的整个服务网络突然离线。

今年6月份,Facebook所有平台都瘫痪,当时是因为美国云计算内容服务商Fastly公司,代号FSLY,8日早间出现DNS技术问题,导致全球大量网站断网,其中包括亚马逊、Reddit、Twitch、Hulu和《纽约时报》等热门网站突然瘫痪了大约一个小时。

Facebook昨天跌到200天上获得支撑反弹,还没进场的或打算抄底的朋友,要小心了,因为这次事件对于FB的名声影响很大。

上期视频我们也深入分析了原油天然气的大行情,

昨天原油和天然气期货价格暴涨,原油股和天然气股纷纷暴涨。

现在原油大佬们已经数钱数到手抽筋了,美国原油突破77美元。天然气大涨4.8%,欧洲发生了天然气危机,供不应求,而且世界各地都缺煤。

昨天,原油输出国组织(OPEC)及其盟友预计将继续执行逐步增加供应的现有计划(每月增产40万桶/日),即使面临来自消费者的压力,也不会向全球市场增加产量,引发投资者担忧影响经济复苏。

一波未平一波又起!周末,美国南加州外海海底的油管发生了漏油事件!Amplify Energy昨天暴跌44%,该公司管道破裂导致12.6万加仑的原油泄漏到海洋中。12.6万加仑原油相当于3000桶生产后的原油,目前形成了一个占地约 8,320 英亩的浮油区域——比Santa Monica的面积还要大!最新消息是,海面上已经形成了35平方公里的污染带,原油泄露量达到48万升。此次漏油事故的持续漏油量已经超过了2007年旧金山湾漏油事故的漏油量。

Newport Beach市长说,当他从Catalina Island返回海岸时,看到海豚在油渍中游泳,大量死鱼的遗体陆续被冲上岸,引爆当地生态大灾难。

与此同时,英国陷入油荒危机。受新冠疫情和“脱欧”等因素影响,英国卡车司机出现“用工荒”,进而影响了英国的燃油运输,导致英国燃油供应持续短缺。英国汽油零售商协会数据显示,英国有超过四分之一的加油站无油可售。伦敦地区的燃油供应水平不足正常供应的20%,不断有加油站因燃油售罄而关闭,当地居民往往需要排队数小时才能买到燃油。不少人拿着饮用水瓶接油囤油,有的甚至大打出手。进而出现了一支由20辆汽车组成的车队尾随一辆罐车求油,一路行驶70英里(约112公里)的场景。

全英国每升汽油的平均价格在9月25日还是135.87便士,9月27日已上涨至136.59便士,为2013年9月以来的最高水平。

为了应对燃油危机,英国政府10月4日将部署近200名军方人员协助运输燃油。由于各地司机短缺,部长们还宣布给300多名海外汽油运输卡车司机提供临时签证,签证日期直至2022年3月底。

美国银行在最新研报中称,如果今年冬季寒冷,而且随着全球航空公司为美国重新开放边境做准备,全球能源危机可能有助于推动油价自2014年以来首次突破每桶100美元,柴油价格则可能会突破每桶120美元。3点原因:

第一,天然气价格飙升令人们转向原油作为取暖燃料,从天然气转到原油的替代量可能达到100万至200万桶/日。

第二,冬季寒冷可能对原油需求构成50万桶/日的提振。

第三,航空交通的增加可能在2022年第一季度增加油需30万至50万桶/日。

与美国银行一样,鼓吹“超级周期即将到来”的大宗商品旗手高盛也高调看好油价涨势。称结构性需求将取代周期性因素支撑油价继续走高,布伦特原油自2018年10月以来首次涨破80美元之后,这种涨势会继续下去,预计今年年底布油升至90美元/桶。

在原油库存方面,高盛表示在新冠疫情期间积累的高原油库存正以450万桶/天的创纪录速度快速消耗。相关的消耗量已经超过OPEC+短期内能够增产的能力,而美国页岩油的复产还在初始阶段。这为全球原油库存在年底前降至2013年以来的最低水平奠定了基础。

产能不足则会加剧油价飙升。美国页岩气田最大的运营商——先锋自然资源公司的首席执行官Scott Sheffield表示:美国原油生产商无法增加供应,以遏制仍在“OPEC+控制下”的原油价格飙升。

维托尔亚洲主管Mike Muller表示。在美国,“如果你需要额外的原油,那么钻机数量根本无法满足产量的需求。”

天然气【EQT】

作为原油的替代能源之一的天然气,最近也有不错的上涨行情,上周我们已经深度分析过EQT能源,代号EQT,是美国最大的天然气生产商,市值77亿美元,昨天大盘全线暴跌情况下,逆势大涨4%,

它的信用状况在同行中也是最好的,这使它能够获得低成本债务,并进一步降低成本。这些因素使EQT能够产生可观的自由现金流。预计到2026年,EQT累计自由现金流将超过70亿美元。与此同时,如果价格上涨,它还有上行潜力。EQT预计近期将使用部分自由现金流偿还债务。到2026年,只有27亿美元的债务到期,该公司将有充足的多余现金用于其他股东友好的活动,如股息、股票回购和增值收购。

之前我们给出的预判是:EQT技术面目前处于多重阻力的位置,股价可能会先回调到19-20美元附近建仓。那么EQT在上周五回调到20附近之后,昨天大涨4.17%。

我们刚刚说到原油大佬们已经赚的盆满钵满了,但另一边的天然气空头们则是面临着爆仓风险。随着全球天然气期货价格暴涨,全球最大的大宗商品交易商嘉能可(Glencore)、贡沃尔(Gunvor)、托克(Trafigura)和维托尔(Vitol)等在欧美天然气市场的头寸都面临巨额追加保证金要求。

多年来,欧洲(红色)和美国(绿色)天然气的价格一直在一个明确的范围内交易。当两者之间的价差达到一个或另一个极端时,你买一个,卖另一个——很简单,对吧?

因此,随着欧洲天然气价格在第二季度飙升,相对于美国天然气价格达到了一个显著的极端,促使交易员采取出售欧洲天然气、购买美国天然气的策略,希望息差能缩小。

然而,上个月,由于库存低、亚洲天然气需求高、俄罗斯和液化天然气供应不足、供应中断等多种因素,欧洲天然气价格大幅上涨,这一战略出现了事与愿违的结果。

尤其对中小型交易公司来说,情况更为困难。该消息人士称,追加保证金的规模是前所未有的。贸易公司和其他玩家一起已经积累了300亿美元的空头头寸。

天然气隐含的波动从未如此之高…

历史上,天然气板块每次都当作投机题材来炒作,因为紧缺和涨价没有持续性,天然气板块每年都是冬天炒一波,然后结束。但这一次,天然气淡季不淡,以往冬季才上涨的,七月份就开始了大涨行情。所以预期价格上涨的持续性和幅度均会大超预期。

另外,今年欧洲也遭遇了“灾难性”的天然气危机,挪威、俄罗斯的天然气供应减少,但页岩开采热潮却使得美国变成了世界主要天然气出口国。今年美国出口海外的天然气较同期增加了近50%,这也间接导致了本土天然气供应紧张。

还有,新产能建设周期长。目前新投产的液化天然气产能通常是2016年前后立项建设的。上游炼化厂的建设周期较长,从决定投资到完全建成通常需要4-5年。

供需错配+下游景气带来的产品涨价,以及政策支持,是天然气市场最硬核的上涨逻辑。

欧洲和亚洲的天然气基准价格相当于190美元/桶的原油价格,是当前布油价格的一倍多。

从需求方面看,根据美国能源信息署的数据,大约一半的美国家庭使用天然气来取暖和取暖。如果冬天大家供暖需求攀升,将会进一步推高天然气价格。它的价格在过去12个月飙升了 180% 以上,达到每百万英热单位 5.9 美元。这也是自从2014年2月以来,天然气价格最高的水平。所以大家也要做好心理准备:今年冬天,暖气费可能飙升,钱包又要缩水了.....

OPIS能源公司创始人 Tom Kloza提醒,今年秋天和冬天,大家要为家庭供暖成本的冲击做好准备。“如果你的暖气费去年是150美元,今年可能是300美元,史上“最贵”的冬天要来了。”

监测网络状况的网站DownDetector显示,Facebook、Messenger、Instagram和WhatsApp等Facebook旗下应用均出现故障,无法正常登陆,大量用户报告称Twitter、T-Mobile 、AT&T、亚马逊云服务和谷歌服务均出现问题。

Facebook一位发言人在给媒体的电子邮件声明中说: “我们已经知晓部分用户在访问我们的应用程序和产品时遇到问题,”“我们正努力尽快使其恢复正常,对于给您带来的不便,我们深表歉意。”

此前,Facebook、Messenger、Instagram和WhatsApp等Facebook旗下应用均出现故障,Facebook网页上的错误消息表明存在域名系统 (DNS) 错误,背后的原因是网络内容托管商 Fastly.com 的出现DNS问题。

另外,最近几周,一份长达数万页的脸书公司内部文件在互联网上引发了一场风暴。据美国有线电视新闻网(CNN)4日报道,脸书被前员工、37 岁的前产品经理弗朗西斯·豪根实名举报,称其“在明知道平台被用来传播仇恨、暴力和错误信息的情况下,仍试图隐藏相关证据”。

报道称,豪根先将内部文件公之于众,但直到3日在美国哥伦比亚广播公司播出的《60分钟》节目里,才揭晓了自己的身份。豪根于2019年加入脸书,曾在该公司负责公民诚信问题。她称,内部文件显示,脸书明知其平台被用来传播仇恨、暴力和错误信息,但该公司仍试图隐藏相关证据。“我在脸书一次又一次看到,对公众有利的事情和对脸书有利的事情是存在利益冲突的,而脸书一次又一次地选择将自己的利益最大化。”该电视节目援引脸书内部文件称:“我们从各种来源获得的证据表明,脸书及其旗下各种应用程序上的仇恨言论、分裂政治言论和错误信息正在影响世界各地。”

CNN称,大约一个月前,豪根向美国证券交易委员会提交了至少8项诉讼,指控脸书公司向投资者和公众隐瞒了对其缺陷的研究,比如该公司旗下的照片墙应用程序纵容平台传播身材焦虑,伤害年轻女孩。豪根将于5日在美国消费者保护、产品安全、保险和数据安全小组委员会出席作证。她表示自己在很多互联网公司就职过,“但脸书的情况比以前见过的任何一家都要糟糕得多”,“我相信扎克伯格从未打算打造一个仇恨平台,但他允许做出选择,因为这些选择的副作用是使仇恨和两极分化的内容获得更多传播和更广泛的影响。”

对于这些负面报道,脸书不断予以反驳,称许多说法“具有误导性”,并认为其应用程序利大于弊。脸书发言人莉娜·皮奇发表公开声明称,“我们的团队每天都必须在保护数十亿人公开表达的权利与保持平台安全之间取得平衡。”脸书全球事务副总裁尼克·克莱格则表示,“社交媒体无法像其他行业一样保持完美。”

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号