客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

高盛称OLED核心材料供应商Universal Display大概率发布的首个专利商业化蓝色磷光发射体将改变整个行业的游戏规则。其给予公司买入评级,目标价格161美元,19%的上涨潜能。以下是其核心观点。

Universal Display(OLED)对于商业化的蓝色磷光发射体的开发已经进行了数年之久。在最近的各种场合中,公司的高层开始修改之前谨慎的措辞,称公司正在接近发布首个商业化的蓝色磷光发射体。

高盛认为如果真如公司高层所说,这将是改革游戏规则的消息。

为什么Universal Display开发的专利性蓝色磷光发射体这么重要?这需要从两个角度来讨论。

从材料本身,现在OLED屏幕所运用的蓝色发光体与红绿发光体最大的区别在于其是非专利性的,是相当传统的商业化材料。但是其最大的弱点在于能源利用的效率。Universal Display预计新的专利性的蓝光发射体在能源利用率上能够提高25%。这对于三星这种传统OEM生产厂具有非常大的诱惑力,通过采用新的发光体,公司手机的电池寿命将得到延长,这将是非常好的商业卖点。

从公司角度财务角度,发布首个专业化的蓝色磷光发射体将对公司营收产生巨大的影响。从历史角度,发布专利化新型发光体对于公司的财务都具有相当大的提振:在2010年,三星Galaxy S引入了公司发布的红色磷光发射体;而在2013年Galaxy S IV则引入了公司的绿色发光体。两次引入都使公司营收上了一个大的台阶。

高盛预测如果公司确实能够发布蓝色磷光发射体,其将有望带动的公司营收增长50%,而EPS更是最高可能增长66%。

2、天价并购后诺斯罗普格鲁门股价反涨,或许这才刚刚开始!(JPM)

本周一,全球第四大军火商诺斯洛普·格鲁门公司(Northrop Grumman)宣布以78亿美元的价格收购弹道Orbital ATK,这也是美国军工领域两年来的最大并购案。摩根大通撰文称双方的在某些细分领域的强强联合将有望继续提振诺斯罗普格鲁门的股价表现。以下是其核心观点。

首先这是一次非常规的并购。

虽然诺斯罗普格鲁门公司一直以来都是美国国防部的优质供应商,但自公司CEO Wes Bush领导公司以来,,这种体量的并购是不常见的。巨额并购与公司与在财务方面强调纪律和明智的资本分配的一贯风格并不相符。管理层的反常之举必然意味着特别的东西——比如巨大的机会。

从基本面角度上看,双方的合并必然能够加强诺斯罗普格鲁门的业务。诺斯罗普格鲁门在军事卫星上具有领先优势(想想朝鲜伊朗),而Orbital则是该领域重要的元件生产商,这其必然将帮助公司加强相关领域。而从Orbital(其是美国弹道导弹主要推进器生产商)角度,两者的合并也必然将加强诺斯罗普格鲁门在导弹防御系统上的竞争力(而这恰恰不是公司的强项)。对于公司未来竞标GBSD(陆基战略威慑计划)将有非常重要的意义。

而该消息发布的时间点也同时值得玩味。周一,美参院通过拟增加军费开支的国防政策法案,在该法案中特别增加了85亿美元用于加强美国导弹防御系统。考虑到美朝之间这种紧张的态势,任何热战爆发前,资金流向用于防御的导弹防御系统也就不足为奇。

从财务角度,双方的合并有望为诺斯洛普·格鲁门EPS带来4%的提振。

3、行业复苏、现金充裕,是时候买入这支工程机械设备制造商(UBS)

UBS上调卡特彼勒股票评级至买入,目标价格上调至140美元。称多方因素推动公司的营收上涨未来还将继续。以下是其核心观点。

1、市场对于公司的上行周期反映不足。公司收益上涨周期还将持续。研究调查显示,在建造及矿业相关领域中,基本面预期良好,公司今年2季度的财报已经证实了相关领域的复苏(连续两个季度销售增长,同时在主要三个部门增长正在增速)。相关行业的复苏将提振公司的营收及股价;

2、中国的增长将放缓,但对于公司来说这不是关键性的。UBS预计中国的房地产投资将放缓,但基建投资将继续为公司提供支撑(铁路等);

3、美国地区的私人建筑投资正在加速。公共领域相关的也具有上涨的潜力(受州一级的资金支持);

4、大宗商品的价格依然大幅高于其边际成本,这使得相关矿业公司的投资变得有利可图。预计主要矿业公司2018年的相关的投资增长将达到15-20%。

5、公司的钻井业务正在放缓。但是公司对于现有订单的完成以及未来可能的石油管道的建设活动将推高对于公司设备及服务的需求;

6、公司未来将有大规模的现金可供公司调配。UBS预计在2018-2020之间,在扣除资本开支及股票分红后,公司大约会有100亿美元的现金可供公司进行战略性的选择(回购,并购)。

4、看图说话,本轮的内存上涨周期到底长不长?(高盛)

历史数据显示,之前几轮对于NAND及DRAM的上涨周期通常在4-8季度左右(本轮数据为4个季度)。相关标的:MU 三星 SK海力士

比特币,具有以下几个显著的特点:

1. 去中心化:没有集中的发行者,不受中央机构控制;

2. 数量有限:不能人为地控制数量,随着总量增加,制造比特币的速度会减慢;

3. 产生方式:比特币的核心原理是“区块链”,任何交易信息和转账记录都记录在区块链中,不必担心会丢失。可以通过挖矿获得比特币,每隔一个时间点,比特币系统会在系统节点上生成一个随机代码,互联网中的所有计算机都可以去寻找此代码,找到者就会产生一个区块并得到一个比特币;

4. 匿名性:基于密码学,在流通、交易中是匿名的。基于这些特性,比特币可以兑换成大多数国家的货币,虚拟与现实世界都可流通。

比特币开户优惠链接

https://www.coinbase.com/

Coinbase 是美国三藩市加密货币经纪公司,是全球访问量最大的比特币交易所。口碑信誉都很好,近日Coinbase手机应用一度排在苹果应用的榜首。Coinbase 2017年上半年的数字货币交易额已经达到150亿美元,已经超过去年全年交易量的5倍。年中完成的1亿美元D轮融资,更使得Coinbase的估值达到16亿美元。

本文教你如何获得Coinbase 10美金比特币的开户奖励,首先点击 https://www.coinbase.com

简单两步,账号就开好了。

一只过去六个月加密数字货币成为今年最大黑马。

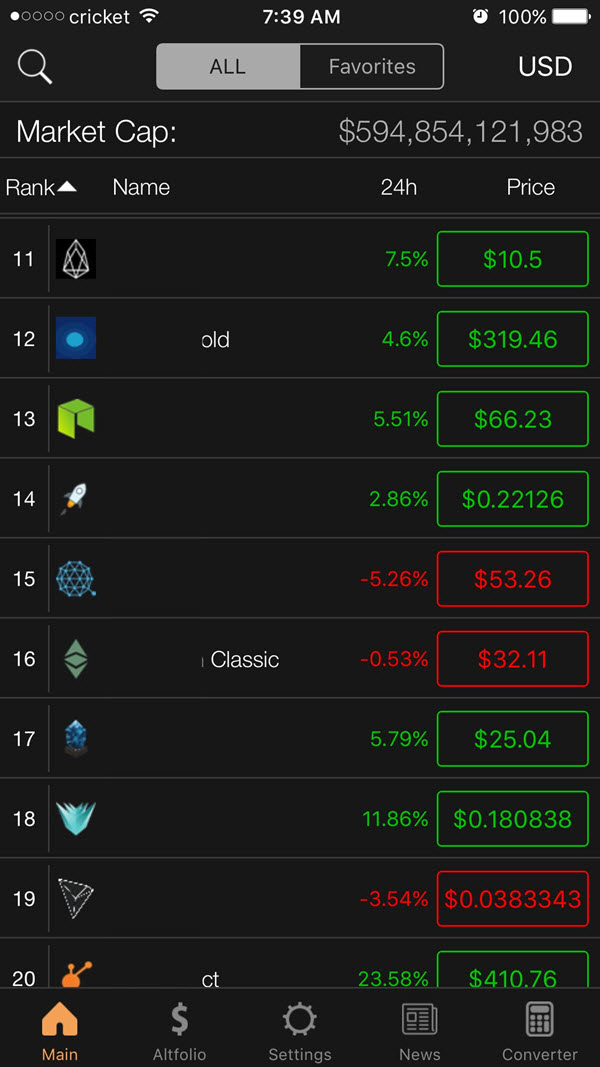

本周五盘中,瑞波币 XRP 刷新最高记录,当天暴涨85%,市值一度超过排名第二的以太币,而即便是它的最高交易价也不到以太币的百分之一、几乎只有比特币的万分之一。

追踪数字货币市值与价格网站Coinmarketcap数据显示,本月29日本周五,瑞波币(XRP)市值一度达到736.5亿美元,超过了以太币(ETH)市值705.1亿美元,成为仅次于比特币(BTC)的第二高市值数字货币。

截至发文,由于最近一小时交易价回落,瑞波币市值已经比以太币低约52.7亿美元。但瑞波币最近迅猛的涨势显然不可小觑。

财经科技网站 TradesMax 提到,过去一周瑞波币累涨约61%,今年以来涨约5000%。

Coinmarketcap显示,今年年初,瑞波币的交易价只有约0.006美元,本周五一度涨至1.85美元,约为年初水平的308倍。

即便按1.85美元算,瑞波币也只有以太币目前交易价的一个零头,以太币本月29日约为758美元。

如何购买 XRP,可以先免费开户

在中国用户 https://www.coinw.com/

在美国的用户 https://www.coinbase.

如果说2016-2017年是人工智能的爆发的年份,那么,2018年将是区块链高速发展的一年,2017年后半年区块链已经初露锋芒,明年将进入了从技术探索到产业应用的阶段。

区块链英文Blockchain,是将牵起互联网一次新的变革,区块链本质上是一个去中心化的分布式账本数据库,是比特币的底层技术,和比特币是相伴相生的关系。区块链本身其实是一串使用密码学相关联所产生的数据块,每一个数据块中包含了多次比特币网络交易有效确认的信息。

区块链技术具有哪些优点?

一:分布式数据库

区块链上的每一方都可以访问整个数据库及其完整的历史记录。没有单一方控制数据或信息。每一方都可以直接验证其交易合作伙伴的记录,而无需中间人。

二:对等传输

通信直接在对等体之间发生,而不是通过中心节点。每个节点存储并转发信息到所有其他节点。

三:透明的匿名性

任何有权访问系统的用户都可以看到每个事务及其关联值。区块链上的每个节点或用户都有一个唯一的30以上的字母、数字组成的地址,用于标识自身。用户可以选择保持匿名或向他人提供其身份证明。区块链的加以发生在这些地址之。

四:记录的不可逆性

一旦在数据库中输入事务并更新了帐户,则不能更改记录,因为它们链接到它们之前的每个交易记录(因此称为“链”)。采用各种不同的算法以确保数据库中的记录是永久的、按时间顺序排序的,并且对于网络上的所有其他节点都是可以访问的。

五:计算逻辑

分类帐本的数字性质意味着区块链交易可以关联到计算逻辑、本质上是可编程的。因此,用户可以设置自动触发节点之间交易的算法和规则。

各国政府积极推动区块链发展,各级部门设立区块链联盟与协会,风险投资基金开始投入区块链创业公司,企业家积极思考区块链转型,创业者开始深挖新的时代机会。

美股Riot Blockchain Inc 因为转型区块链,股价从3美金涨到46,暴涨1500%

各类的区块链产品如雨后春笋的出现在市场,并受到资本市场的追捧而大涨

除了区块链的相关股票,还有没有其他投资的区块链的方法?答案是 Yes,而且只需少量资金便能建立自己的区块链投资组合

可以先免费开户

在中国用户 https://www.coinw.com/

在美国的用户 https://www.coinbase.com/

一只过去六个月蛰伏的数字货币成为今年最大黑马。

本周五盘中,瑞波币 XRP 刷新最高记录,当天暴涨85%,市值一度超过排名第二的以太币,而即便是它的最高交易价也不到以太币的百分之一、几乎只有比特币的万分之一。

追踪数字货币市值与价格网站Coinmarketcap数据显示,本月29日本周五,瑞波币(XRP)市值一度达到736.5亿美元,超过了以太币(ETH)市值705.1亿美元,成为仅次于比特币(BTC)的第二高市值数字货币。

截至发文,由于最近一小时交易价回落,瑞波币市值已经比以太币低约52.7亿美元。但瑞波币最近迅猛的涨势显然不可小觑。

财经科技网站 TradesMax 提到,过去一周瑞波币累涨约61%,今年以来涨约5000%。

Coinmarketcap显示,今年年初,瑞波币的交易价只有约0.006美元,本周五一度涨至1.85美元,约为年初水平的308倍。

即便按1.85美元算,瑞波币也只有以太币目前交易价的一个零头,以太币本月29日约为758美元。

如何购买 XRP,可以先免费开户

在中国用户 https://www.coinw.com/

在美国的用户 https://www.coinbase.

据美国能源信息署EIA官方统计,美国12月22日当周商用原油库存减少460.90万桶,连降六周,但小于前值的降幅649.50万桶。总储量创2015年10月以来新低,周度环比降1.1%。

美国石油期货交割地库欣地区的库存减少158.40万桶,好于前值的意外增加75.40万桶。12月8日当周曾创2009年9月底以来最大单周降幅,总库存也重返2015年10月以来最低。GAS OIL

汽油库存增加59.10万桶,已连涨七周,但仅为前值增幅123.70万桶的一半。精炼油库存增加109万桶,已连涨两周,并高于前值的增幅76.90万桶。

当周的美国精炼厂设备利用率增加了1.60%,创1998年12月以来最高,大于前值的增加0.70%,部分加重了成品油的库存积压趋势。美国原油产品的四周平均供应量为2057.6万桶/日,较去年同期增加3.5%。

(摩根大通)

6大市场主题

1、移动端广告营收将继续增长。在相关的“数字时间”消耗上,移动端现在总时间的70%,但相关的移动广告营收占比并没有达到这个比例。预计这个差异将继续缩小,摩根大通预测显示相关差距预示着500亿美元的机遇。

2、相关视频内容大战将全面升级,下一个可能的竞争点将是体育视频直播领域。Google、奈飞、亚马逊等科技巨头纷纷加码相关内容生产,预计竞争将更加激烈。

3、亚马逊将有望成为全球第三大广告营收平台。Google & Facebook两巨头现在瓜分了全球2/3的广告营收,亚马逊在3大产品单位的发力(赞助产品,标题搜索广告和产品展示广告)将有望其成为行业老三(相关消费者也乐观其成)。

4、相关科技界大规模投资将继续。数据中心(受云业务增长驱动)、科技类基础设施建设(以支持长期的增长)以及其他长期增长机会(AR/VR,、AI/ML、iOT、无人汽车驾驶等等)将继续获得大规模的资金支持。

5、对于科技巨头的监管将日趋严格。几大监管主题:公平竞争、消费者和企业选择、广告质量和品牌安全、政治广告透明度、数据,隐私,网络中立性被废除。同时欧盟地区GDPR的采用也会对巨头构成冲击。

6、税改利好。考虑到科技巨头本身实际税率较低,真正的利好可能将集中于汇回税方面。

摩根大通科技类主推名单:

建议增持:Facebook 目标价:225美元

1、注册用户继续保持强劲增长,受新闻推送,视频播放等的驱动,预计2018年的广告收入将增长36%。

2、较低的广告负载增长率部分被单位广告的价格增长所抵消,目前,市场对广告收入将下降的担心有点过度。

3、FB正在投资具有长期增长的机会,预计未来利润将扩张。

建议增持:PCLN 目标价:2050美元

1、PCLN在整个旅游市场的份额仍为个位数,在既有市场和新兴市场具有长期增长机会。

2、规模经济,高效的服务以及品牌效应带动酒店的房间预订数量不断增长,预计2018年将加速增长。

3、Booking.com的发展带动PCLN在美国和其他国家的市场份额不断提升。

4、预期2019年市盈率约为18.5倍,估值具有吸引力。

建议增持:亚马逊 AMZN 目标价:1375美元

1、由于电子商务和云服务仍处于发展初期,且相比其他公司,亚马逊在具有增长机会的业务上投资的更多,未来有潜力成为价值1万亿美元的公司。

2、受印度及其他新兴市场的推动,亚马逊的国际零售收入加速增长。

3、尽管投资支出不断加大,利润仍在扩张。网络服务继续保持强大的市场份额(75%),来自广告,百货商店,印度市场的新增收入不断加大。

建议增持:推特 目标价:27美元

1、服务不断改进,内容持续升级,在视频方面的内容扩张,将带动注册用户增加。

2、利润的扩张将从成本控制转向收入驱动。

3、加大内容方面的安全审查将使其成为一个更安全的社交平台,重新吸引广告商投资。

建议增持: Yelp 目标价:55美元

1、Yelp持续向Yelp 2.0 转型,未来效率将更高,且其广告商的渗透率就目前的规模来说仍较低,未来发展潜力巨大。

2、平台注册量强大(特别是Yelp的应用程序),减少了谷歌的风险。

3、国际市场和用户自助式服务带来的巨量收入2018年仍可持续。

4、货币化进程通过“请求报价”“Yelp交货”“预订”“现金返还”等方式不断实现。

5、与GRUB的合作及请求报价的货币化带来利润的不断增长。

中小生物医药股明年可能存在机会

(摩根士丹利)

1、预计明年中小科技股有望跑赢市场。预计税改和资本回流导致的行业波动会在2018年持续。

2、生物科技依然是医疗保健行业中最佳的选择。相对于传统医药,生物科技类药的定价风险更小,且其注重研发目前尚不能解决的疾病类药物,相比传统或大型制药公司更具吸引力。

3、预计行业内的并购活动在2018年增加,投资那些基本面强劲的公司将获到回报。重点关注拥有药物研发平台和技术以及拥有商业初期阶段产品可能获得收购溢价的公司。

4、生物科技公司历来深受行业信息影响,投资者较为关注行业内的研发进程。近来INCY的抗黑色素瘤药物实验及XLRN在骨髓增生异常综合征(MDS)和β地中海贫血的试验将作为其股价上涨的重要催化剂。

5、行业中表现佳,产品具有差异化的公司将作为投资者的长期选择。BPMC研发的BLU-667(用于恶心肿瘤治疗)将在2018年上半年投入使用。而GWPH作为大麻制药的行业领先者,预计其Epidiolex(被批准用于小儿癫痫治疗)将获得强劲的商业性推广。

6、PARPs(靶向DNA损伤修复机制的抗癌药物)领域显现投资机会。TSRO的失败,导致投资者近来对TSRO和CLVS的信心大减,股价有所承压,但若投资者能承受短期的波动,数十亿美元的新兴药物将可能产生巨大的价值。

摩根士丹利投资建议:增持

INCY 目标价: 142美元

XLRN 目标价:50美元

BPMC 目标价:83美元

GWPH 目标价:160美元

TSRO 目标价:165美元

CLVS 目标价: 86美元

最便宜的美股证券商 2.95美金一个交易 开户或转户优惠链接 https://affiliate.firstrade.co

中美钢铁贸易战到底有什么影响

(摩根士丹利)

1、美国商务部近来对中国进口采取了更为严格的态度,而由于美国对中国大量出口有色金属废料,预计贸易将受到影响。

2、美国正不断进行贸易审查相关行动,中国市场将受到影响。过去两个月,美国商务部先后进行了进口钢铁和铝对国家安全影响的调查,若构成威胁,则美国政府最终将采取措施限制相关进口。作为反击,美国对中国的出口也将受到影响。

3、美国对华出口额去年排名第一的是金属废料(包括黑色金属,合金和铝)。预计中美贸易分歧的增加将对美国金属废料出口产生影响,而对钢铁和铝出口的影响相对较小。

摩根士丹利投资建议:增持

X 目标价:34美元

CSTM 目标价:13美元

AA 目标价:55美元

免责声明:文章内容仅供参考,不构成投资建议

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号