客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

MRVL夺亚马逊AI订单台积电5奈米受惠

科技大厂包括亚马逊(Amazon)纷投入开发人工智慧(AI)晶片,半导体供应链传出,亚马逊第二代AI推论ASIC(特定应用IC)由美商迈威尔(Marvell)科技 美股代号 MRVL 夺得订单,预计下半年启动委托设计(NRE),明年将在台积电(2330)采5奈米制程投产,等于台积电AI晶片又新增订单,市场预估,科技大咖纷看好AI大饼商机而卡位,AI晶片又需以先进制程生产,挹注台积电 TSM 明年营运将更显著。

AI芯片押注台积营收将渐发酵

AI成为全球投资热潮,市场预期到2030年,AI对全球经济贡献将达15.7兆美元,科技大公司看好AI大饼商机,陆续卡位投资,除绘图处理器( GPU)大厂辉达是代表性厂商外,微软、Google、亚马逊云端部门AWS等都积极投入开发AI相关晶片。亚马逊第二代AI推论ASIC近期由美商迈威尔(Marvell)科技夺得订单,预计下半年启动委托设计,明年可望进入量产。

台积电董事长刘德音先前曾指出,AI晶片都采先进制程,影响台积电高效能运算平台占比提高,去年高效能运算营收已超越智慧型手机,并将成为未来成长的驱动力。外资估算AI晶片对台积电贡献营收比可能还有限,但预期将逐渐发酵。

辉达创办人暨执行长黄仁勋上周来台造成旋风,他指出,辉达刚发表的绘图晶片、中央处理器(CPU)、网通晶片、交换器、Grace Hopper超级晶片等各项产品,都由台积电生产,辉达的下一代晶片也敲定由台积电生产。这消除了外界猜测辉达可能将订单转移三星、英特尔代工的疑虑。

台积电今将召开股东会,市场预期下半年营运展望、AI对营运贡献、供应链库存调整、股利政策等,势必是股东与产业界关注的焦点。台积电昨股价收555元,下滑7元、跌幅1.25%,三大法人同步卖超,其中,外资由买转为卖超2493张。

前段时间,美股市场开始憧憬美联储6月停止加息,然而随后过热的非农和通胀打破了这一幻想。6月应该继续还是停止加息?部分美联储官员给出了第三条路:“跳过”(skip),引起了华尔街的热议。

这一“新词”来自美联储理事沃勒,他在题为《加息、跳过还是停止?》(Hike, Skip, or Pause)的演讲中强调:

6月加息加上突然的、出乎意料的信贷条件收紧,可能会把经济迅速推倒,这是不可取的。如果人们足够重视经济下行风险,那么谨慎地选择是在6月会议上跳过加息,但根据即将到来的通胀数据,倾向于在7月加息。6月和7月的FOMC会议之间有一个多月的时间,将给美联储足够的时间去判断并选择合适的政策。

已获美联储副主席提名的美联储理事杰弗逊呼应表示:

在即将召开的会议上保持政策利率不变,不应解释为已经达到本周期的利率峰值。事实上,在即将召开的会议上跳过加息,将令美联储在做出决定之前看到更多的数据。

随后,费城联储主席帕Patrick Harker也站出来支持跳过加息,大鹰派、圣路易斯联储主席布拉德也表示,政策利率处于比一年前更合适的水平。

当然,卖家对这个新词感到困惑,市场预期数据显示,6月加息概率从一周前的69%高点降至23%。美债也在狂欢,10年期收益率跌至3.6%。

但跳过是否真的意味着只是跳过,或者投资者开始期待“跳过-->停止-->转向”。

摩根士丹利指出,最近美联储的发言已经令市场暗示的终端利率预期降至5.3%,表明许多投资者确实认为跳过可能是停止的前奏。

正如Interactive Brokers首席策略师Steve Sosnick所说,联邦基金利率期货的定价是,6月加息的可能性约为1/4,7月下旬加息的可能性为2/3,12月或明年1月某个时间段的降息几率有所上升。

不过,最后的路径仍在变化之中,也可能是“跳过-->加息-->停止-->转向”。

美股周三收盘涨跌不一。在对全球经济前景的担忧和下周美联储货币证策决定的不确定性下,几乎没有新的催化剂提振股市。

截至收盘,道指涨幅为0.27%,连涨两日,上逼一个月高位;纳指跌幅为1.29%,主要由于科技巨头们的集体回调,亚马逊跌4.2% 谷歌跌 3.8% 英伟达跌3%, AMD 跌5%,失守去年4月20日以来的近14个月最高;标普500跌幅为0.38%,仍维持技术位牛市,但失守去年8月16日以来的近十个月新高。

特斯拉“九连涨”

特斯拉收涨1.47%,连续第九个交易日上涨,创2021年以来最长连涨天数,期间累计涨幅超过22.78%。特斯拉整个五月市值增长了1255.7亿美元,涨幅为24.11%。

本周早些时候,特斯拉在其网站上宣布,Model 3车型的所有版本现在都有资格获得7500美元的全额联邦电动汽车税收抵免。而在此之前,最便宜的Model 3后驱版(RWD)的抵免额度只有3750美元。

周二,美国证府网站确认了该消息:所有特斯拉Model 3车型都符合7500美元的电动汽车税收抵免条件。

接下来市场焦点

由于人工智能的前景提振了科技股走势,美股最近受到提振。过去三个月,标准普尔500指数上涨了7%以上。然而,Crossmark Global Investments首席投资官Bob Doll警告称,尽管最近几天市场反弹,但未来可能会感受到美联储加息的更多影响。

OEXN的分析师表示:“此次美股的反弹,美股上涨看起来很脆弱主要是由于涨势相对狭窄,另一方面是由于估值较高。从技术上说,这可能是一个牛市,市场或许也存在下行的风险,但这些风险在未来数月和明年才能得到体现。接下来市场焦点可能将转向与人工智能挂钩的科技股能否继续高歌猛进。”

板块轮动!轮到小型股指数 IWM

大盘股虽表现不佳,但是小盘股表现却很强劲。罗素2000周三上涨1.7%,本月迄今上涨近8%,这显示出经济比许多投资者最初预期的要强劲。

LPL Financial首席全球策略师Quincy Krosby表示,“小盘股历来是整体经济形势的风向标。小盘指数往往受益于经济衰退的晚期与经济复苏,而在衰退早期时表现较差。在所有关于经济状况的担忧以及对经济衰退的担忧中,对小盘股的稳定兴趣表明经济比一些所谓的头条新闻暗示的更具弹性,或者经济衰退可能比最初预测的要温和。

"市场倾向于'先得到消息',如果先得到的好消息流入罗素2000指数,这可能是一个重要的市场信号。

根据美股大数据 StockWe.com 我们监测到,小盘股指数最近两天出现异常大量的绿色看涨期权,过去几个月从未有过,难道,拐点出现?

IWM成分股

此外芝加哥期权交易所波动率指数(VIX)周三一度触及13.77,这是自2020年2月14日华尔街所谓的“恐惧指标”达到13.38的盘中低点以来的最低水平。

VIX这么低的水平表明随着股市上涨,“FOMO”心理开始吸引更多投资者重返市场。(错失恐惧症Fear of missing out, FOMO)

特斯拉公司之所以能够成功,有以下几个关键因素:

创新技术和产品:特斯拉在电动汽车技术方面进行了突破性创新。他们的电动汽车采用了先进的电池技术和电动驱动系统,提供了卓越的性能和续航里程。特斯拉还引入了自动驾驶技术和大规模的数据收集与分析,为用户提供了独特的驾驶体验。这种技术创新和产品优势使得特斯拉在竞争激烈的汽车市场上脱颖而出。

领导力和愿景:特斯拉的首席执行官埃隆·马斯克(Elon Musk)具有强大的领导能力和前瞻性愿景。他致力于推动可持续能源和清洁交通的发展,以减少对化石燃料的依赖并应对气候变化。他的使命感和远见使得特斯拉成为一家引领可持续交通革命的公司。

建立全球基础设施:特斯拉致力于建立全球范围的充电网络,以解决电动汽车充电基础设施的问题。他们在各个国家和地区建设了大量的超级充电站和目的地充电点,使得用户能够方便地充电并解决续航里程焦虑问题。这种基础设施建设为特斯拉的电动汽车提供了巨大的竞争优势。

用户体验和品牌认可:特斯拉的产品具有出色的性能和驾驶体验,获得了用户的高度认可和口碑推广。他们的汽车配备了先进的娱乐和信息系统,并提供了不断更新的软件功能,通过远程升级提供新的特性和改进。此外,特斯拉品牌在可持续能源和创新技术方面的声誉也为公司赢得了全球范围内的粉丝和忠实用户。

市场机会和投资者支持:随着环境保护和可持续发展意识的增强,电动汽车市场呈现出巨大的增长潜力。特斯拉抓住了这个市场机会,并获得了投资者的广泛支持。他们在股市上的成功表现吸引了大量的资金投入,为公司的研发

美国银行BAC 分析师于周二(6日)发布客户资金流动趋势报告,报告显示上周散户资金净流出量创下13周来最大,不过总体而言上周美银客户三周内首次净买入美股。

此外,报告还写道:「上周个股首次出现净流出,而ETF持续连续三周净流入。各市值段的个股都出现了流出。」

同时,美银的私人客户连续第十周成为净卖家,而机构和对冲基金客户均连续第三周成为净买家。

分析师表示,资金主要流出科技股,惟科技股今年以来的累计净流入量仍然系最高的,不过上周科技行业的净流出规模创下一年最高,主要是机构及散户投资者净卖出。

分析师还补充道:「仓位数据表明,活跃投资者现已将科技股的权重调整为平配。」「金融和通讯服务股则实现最大净流入(两者均连续四周净流入)。」

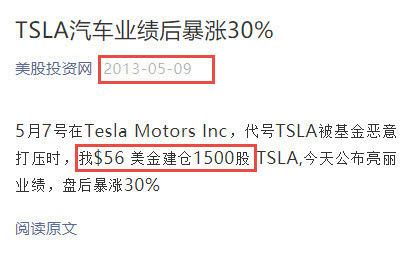

10年前,也就是2013年的5月,我们美股投资网发布了第一篇微信公众号文章,TSLA汽车业绩后暴涨30%

我们以56美元,也就是3.7美元(拆股后)的低价买入特斯拉,之后被刷爆朋友圈。

一转眼10年过去了,有个粉丝跟我们说,他是看我们公众号长大的,当时是高中生,现在已经工作结婚了。

特斯拉今天已经涨到225美元,翻了60倍。当然了,我们也并没有长持特斯拉那1500股,持有10年。

早在2015年,我们团队就开始自主研发人工智能算法,去简化我们日常海量数据处理和分析,尝试让AI去帮助我们预测,正是因为我们进入了AI这一行业,深深的领悟到英伟达是人工智能的核心关键硬体,并预测AI在未来将出现颠覆性的增长潜力。当时大众都不知道人工智能是什么。

而在2016年3月,谷歌旗下人工智能AlphaGo第一次打败世界围棋冠军李世石,这是人工智能和机器学习领域的一次重大突破,具有里程碑意义的事件,展示了人工智能在解决复杂问题上的巨大潜力。通过深度学习和强化学习技术,AlphaGo能够分析复杂的棋局、预测对手的下棋策略,并做出高效的决策。

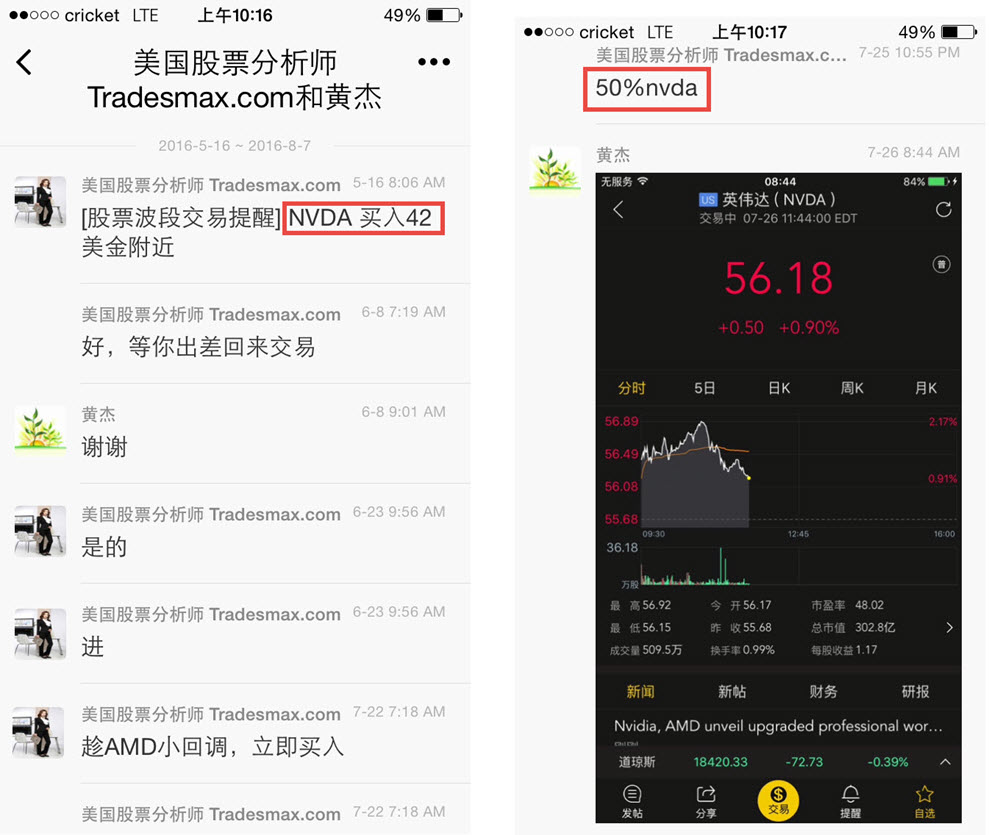

这也让我们更加坚定去用大资金做多英伟达,于是在2016年5月,提示VIP社群,50% 重仓英伟达,当时价格42美元,也就是拆股后的10美元,这是当年发给VIP会员的截图

提示 50% 仓位买英伟达,明确告诉他,全美1万家上市公司,最看好英伟达,目标价100美元

10年后的今天400美元,涨幅40倍。

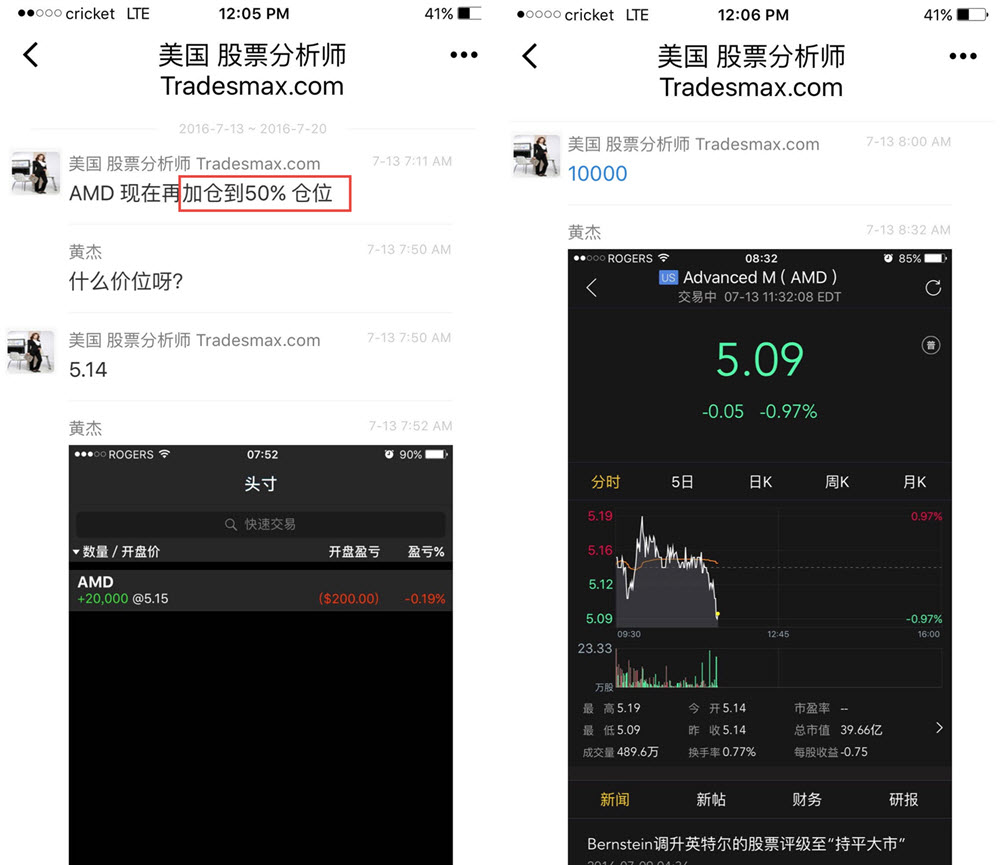

我们投的另外一个公司是AMD ,也是提醒VIP社群,50%仓位重仓,当时5美元,买入10000股,

这里值得大家注意的是,AMD在2010年初,几乎濒临破产,股价最低1.7美元,而5美元的AMD在很多人眼里,根本是瞧不起。

但偏偏它被我们的团队看中了,去深挖AMD的潜在价值,我们看好的其中一个原因是,当时我们为公司订购大量的电脑作为美股量化交易使用

发现AMD的芯片性价比会比英特尔更好,缺点就是慢一点以及更容易发热,但当时AMD换了一个新的CEO,我们预测她会做出很多重大的技术改革,未来能有进步的空间,能不断对产品优化,市场份额就能不断扩大,并击败英特尔。

于是就在5美元抄底了AMD ,10000股

之后,果然

2017年3月,AMD全新设计的Ryzen推出,AMD将其定位为更实惠的高端CPU替代方案,以及能够挑战英特尔最佳芯片的产品。速度快、性能高的Ryzen极大地提升了AMD的销售量。

对于台式电脑,2019年AMD有32%的市场份额,截至2021年,英特尔和AMD的市场份额是50/50。

后来英伟达和AMD都纷纷出现暴涨,我们因此“一战成名”!

随后今年,我们也在82美元提醒微信公众号粉丝们,抄底 AMD,因为AMD也是被认为英伟达之后,第二个受到人工智能ChatGPT大行情利好的个股。

文章回顾

5月12日历史数据告诉我们该买什么?AMD PLTR....

5月17日美股“盛宴” 个股狂涨 AMD再创新高,TSM SMCI和IONQ

首先离不开我们团队的核心成员:

我们公司成立在2010年之前,创始人兼投资总监Ken,是深耕美股行业近20年的资深专家,曾经担任前纽约证券交易所高级分析师和量化研究员,联合另外一个技术大牛,前摩根斯坦利的量化工程师Yin,联手打造出美股大数据量化交易终端 StockWe.com

第二,我们每天工作十几个小时,大量的阅读研报和关注前沿科技创新,科技创新通常是引领商业趋势的重要驱动力。了解新技术、新产品和新商业模式的出现,可以帮助我们预测行业的未来发展方向。

第三:我们也愿意投入资金去不断研发新产品,探索美股的规律,不断优化我们的量化选股模型,让所有美股投资者和华尔街机构同步,享受一样的优势,以应对复杂多变的市场环境。

最后,我想借此机会向每一位粉丝和客户表达我们深深的感激之情。我们在过去的十多年中取得了巨大的成就,离不开你们的信任和支持。我想借此机会,首次为粉丝会员们提供十周年福利,仅此一次

凡是订阅我们VIP会员半年,额外多送1个月,并送出美股大数据量化交易终端服务

订阅VIP会员1年,额外多送2个月,并附上美股大数据量化交易终端StocKWe服务

优惠活动截止日期 2023年6月9日。微信号 investMax

截至5日收盘,标普500指数收于4273.79点,较去年10月创下的低点3577.03点反弹19.5%,仅差19点,反弹幅度就达20%。

据道琼斯市场数据(Dow Jones Market Data),上述股指已在熊市区域徘徊245个交易日,是1948年以来最长的一次。2022年6月,美国消费者物价指数(CPI)同比涨幅达到9.1%的峰值,创40多年新高,美联储及全球主要央行将同步激进加息的预期强烈,同时,国际组织警告全球经济增长可能受阻,在上述多重利空之下,标普500指数落入熊市,即较前高下挫20%。

那么,底部反弹两成是否意味着牛市近在咫尺?

美股新牛市来了?

投资者对于如何定义熊市开启有着统一的看法,但对于启动牛市的条件却尚未达成共识,尤其是当最初拖累股市下跌的担忧仍旧挥之不去。

一些投资者将主要股指上涨20%或更多视为一个重要的里程碑;另一些投资者认为,当指数从熊市低点涨至新高时,新牛市才能被确认,按照这一标准,标普500指数距离其2022年1月的历史高点4796.56点,还有12.2%的距离。

法国兴业银行美国股票联席主管马塞里奥(James Masserio)称:“从技术上来说,这是一个牛市。市场无疑存在下行风险,不过必须观察这些风险如何在未来数月和明年得到体现。”

富国银行投资研究机构高级全球市场策略师沙门(Sameer Samana)表示:“我认为,以上涨20%为依据是衡量牛市的一项通用准则,不过,数次熊市反弹正在考验这一准则,这些反弹可能给出错误信号。”

金融机构Bleakley Financial Group首席投资官布克瓦(Peter Boockvar)解释称,当一只股票的价格由10美元跌至5美元(即股价腰斩),再由5美元涨至6美元(即股价反弹20%),并不意味着新牛市的开始。“无论如何定义牛熊,都必须透过更广泛的视野来加以评估。”

利檀投资董事长陈昊扬在接受美股投资万网记者采访时表示,将底部反弹20%作为判断牛市的简易标准是不准确的,牛市来临与否还是要看三大关键因素:资金面、企业盈利面以及投资者情绪。

“首先,从资金面的角度,2020年疫情冲击促使美联储超常规放水,引发持续通胀压力。为应对物价走高,美联储自2022年初连续加息至今,资金面一直处于紧缩状态。今年,我们预期,利率方面的最好结果是不再继续加息。”

陈昊扬进一步解释称,从企业盈利面来讲,利率大幅走高导致企业借贷成本飙升。“低利率时期,企业贷款利率在一两个点,现在则是六七个点,资质较差的企业面临的利率更高,财务成本大幅提升,叠加通胀抬高经营成本并压低市场消费,拖累整体经济成长,因此市场对美国今年经济的最佳预期是不衰退或温和衰退,而非增长。从长周期的角度,繁荣十多年的经济体也必然经历下行。”

华尔街大空头摩根士丹利也在4日发布的最新报告中警告,企业盈利回落将给美股反弹踩下刹车。该行跨资产首席策略师希茨(Andrew Sheets)预计,标普500指数成份股今年每股盈利将下滑16%至185美元,是目前华尔街最为悲观的预测之一,华尔街分析师预测值中值为206美元。

“流动性不断恶化,在此背景下,未来三个月股票估值可能面临下行压力,随着营收增速放缓和利润率进一步下降,我们预计每股盈利也将逊于预期。”鉴于此,希茨团队预计,标普500指数年底时将收于3900点,即较上5日收盘价还有8.7%的下跌空间。

市场情绪难以支撑牛市

“当前,唯一支撑市场上扬的就是投资者情绪。”陈昊扬对美股投资万网记者直言,“过去几十年,美股调整之后总能实现反弹,投资者心态是只要回调就能追跌。但在我看来,简单认为美股只要回调就可抄底获利,这呼应了此前提及的牛市简易判断法则,即上涨20%就代表牛市来临,这是站不住脚的。资金面、企业盈利面以及投资者情绪,三项指标中满足两项或以上,才能形成健康的牛市,纯粹依靠情绪是不可持续的。”

陈昊扬表示,美联储紧缩周期接近尾声,人工智能(AI)充满想象空间,点燃了市场热情。

事实上,标普500指数今年以来的涨势主要由一小部分科技股带动。数据显示,截至2日收盘,该股指年初至今累计上扬11.3%,然而,其中成份股的平均涨幅不足3%,该股指约九成涨幅来自七家科技巨头,分别是脸书母公司Meta、英伟达、特斯拉、亚马逊、谷歌母公司Alphabet、微软以及苹果。其中,Meta和英伟达涨幅居前,年内分别飙升1.3倍和1.7倍,特斯拉累计上扬76.7%,亚马逊、谷歌、微软涨幅分别为49.2%、42.8%和40.8%,苹果涨幅最小,为38.2%,隔夜股价触及盘中新高。

瑞银财富管理投资总监办公室(CIO)也在发送给美股投资万网记者的报告中表示:“美股上涨看起来很脆弱,一方面是由于涨势相对狭窄,另一方面是因为估值过高。从历史上看,这种小范围的上涨可持续性较差。”

苹果的头显终于来了,它叫 Apple Vision Pro。

自 2018 年起,关于这款神秘头显设备的传言从未间断过。每隔几个月,就会有苹果在上游供应链寻求解决方案,开展产品验证的消息爆出,暗示产品已经箭在弦上,但每一次的结局都是「跳票」,直到今天。

这是苹果自 2014 年发布 Apple Watch 以来,第一次推出一个全新的计算平台。所有人都充满期待。用户、开发者,甚至连同行业的竞争对手都是一样。毕竟在苹果近半个世纪的创业史里,每当它打造一个全新的硬件范式,都开辟出了巨大的市场增量。

但这一次,事情变得有点微妙。一方面,Apple Vision Pro 拥有行业内最顶级的硬件规格和参数,大概率会把头显设备的体验提高到一个全新层次;另一方面,3499 美元(约合人民币 2.5 万元)的定价,也注定了它不会像 iPhone 一样,迅速铺货,走向普及。

作为苹果在头显品类里推出的第一款产品,Apple Vision Pro 的象征意义,要远大于实际销售带来的营收。它既锚定了用户的认知预期,也为开发者举起了一面旗帜,更是全行业的一个体验标杆。无论最终成败,苹果都将为 VR、AR 行业带来一场地震。

从今天起,VR、AR 的历史翻开了新的一页。

01、3499 美元的「次世代头显」

Apple Vision Pro 搭载了一套超越常规的硬件配置。

首先是分辨率,与此前爆料的一样,Apple Vision Pro 搭载了单眼超 4K 的显示模组,外加三片式的 Pancake 镜片方案,整个显示系统的总像素数高达 2300 万。

这套显示系统虽然还没有达到「单眼 8K」的视网膜水准,但也已经相当接近了,超越了目前市面上所有的头显产品。

传感器配置上,苹果也不惜血本。除了内置 4 颗摄像头用于眼动追踪外,苹果在头显前面板上,也配备了多达 13 颗传感器,其中包括高清摄像头和激光传感器,可以拍摄、感知用户周围的环境,为 Apple Vision Pro 提供完善的 AR 功能。

多年来,苹果一直坚持发展 AR(增强现实)技术,认为计算设备不能完全脱离现实。包括此前「元宇宙」概念因 Meta 改名而大热,库克也曾公开表达过自己并不认为 VR 是技术演进的方向。

但目前 VR 头显的相关技术已成行业主流。即便是 Apple Vision Pro,也不得不采用 VR 的方案,通过外置摄像头的方式,将它魔改成了一个 AR 平台。

最终导致的结果,就是 Apple Vision Pro 成本居高不下,定价也相当惊人。此前曾有媒体整理了 Apple Vision Pro 的供应链报价,发现光是零部件物料成本就超过 1500 美元,最终定价 3499 美元,且初期仅在美国发售,注定了 Apple Vision Pro 带有强烈的「试水」性质。

可以说,尽管已正式发布,1-2 年之内,Apple Vision Pro 依然不会立刻进入大部分普通人的生活。大部分消费者,特别是国内用户,都不会购买这一代产品。

此前曾有爆料,苹果对 Apple Vision Pro 发布首年的销售目标定在 100 万台。这个销售目标对苹果来说,可以说非常保守,作为参考,初代 Apple Watch 发布时,光首日的预订量,就已经超过了 100 万只。

但考虑到 VR/AR 市场整体的规模,这 100 万的销售目标又可以说雄心勃勃。毕竟 2022 年全球 VR/AR 头显设备的总出货量仅为 880 万部,苹果如果能成功卖出 100 万部 Apple Vision Pro,则意味着它能拿下约 10% 的市场份额。

考虑到未来苹果几乎必然会推出价格更低,面向更广泛受众的下一代产品,如果能实现 100 万的首年销量,这会是一个非常好的开局。

可以确定的是,Apple Vision Pro 的发展蓝图,会比以往任何一款苹果产品更长。这是一款真正的「次世代」头显,大部分普通用户,可能都要经历漫长的等待,才能真正用到它。

02、为开发者「举起旗帜」

到明年春天,Apple Vision Pro 才会正式面向公众开售,且初期仅在美国本土发售。

但苹果依然选择提前半年,在 WWDC 这个场合发布 Vision Pro,背后的原因一方面在于要提前发布,防止产品在量产的过程中泄漏,另一重要考量也在于「开发生态」,苹果需要提前布局,为开发者举起一面旗。

目前 Apple Vision Pro 的演示里,大部分应用都是 iPhone、iPad、Mac 应用的「Vision 版」,只是把平面的 App 投射到空间里挂起来而已,它们实际解决的问题,与原生的 iOS、macOS App 并无区别。

而真正 visionOS 原生的,用空间模型打造的 Vision App,依然需要第三方开发者发挥想象力去开创。

包括 Apple Vision Pro 具体的使用场景,苹果也没有做非常明确的定义,而是比较宽泛地展示了它能运行 iPhone、iPad、Mac app、显示 3D 照片视频,能覆盖家庭娱乐、生产力办公、通讯协作等诸多场景。

Apple Vision Pro 的视频中,使用场景依然是 2D 应用的「3D」化|Apple

Apple Vision Pro 的视频中,使用场景依然是 2D 应用的「3D」化|Apple

在苹果的演示里,Vision Pro 同时可以是手机、平板、电脑、电视等一切计算设备。但如何超越这些传统计算设备,提供独特的体验,这依然是需要开发者探索的事情。

可以说,这一次的 Apple Vision Pro,里里外外都透着一股「开发套件」的味。不仅在于它的发布时间选在 WWDC,不仅在于定价高昂,还在于它十分反常地没有搭载内置电池,整个产品采用一块外置电池供电,在脱离电源的情况下,仅有 2 小时续航。

发布会后,有 iOS 开发者认为,此次发布的 Apple Vision Pro 几乎就是一个开发版的硬件,供开发团队在办公桌前进行开发调试,所以才没有内置电池。开发者在这代产品上开发的 Vision App,会跑在未来的下一代产品上。后续产品大概率会优化轻量设计,最终实现内置电池,降低价格,面向更广阔的消费市场。

没人能确切知悉苹果的真正意图,唯一可以确定的是,在苹果的推动下,整个 XR 开发生态,将被注入一针强心剂。

03、VR、AR 行业的「大航海时代」

随着苹果这艘巨轮入水,整个 VR、AR 行业都将迎来「大航海时代」。

过去几年,VR、AR 行业面临的一大发展困境就是,很少有公司能拿出足够资源,去突破 VR、AR 技术、产品、开发生态的天花板。所以才出现了高通骁龙 XR 芯片迟迟不迭代出新,Meta Quest 更新节奏放慢,以及 2022 年全球 VR、AR 头显出货规模衰退的情况。

现在苹果的入局,既意味着竞争,也带来了更多机遇。

过去几十年时间里,苹果每次进入一个新的产品品类,几乎都带来了巨大的市场增量。从 iPhone 打开智能手机,iPad 打开平板电脑,到 Apple Watch 打开手表手环,AirPods 打开 TWS 耳机……苹果在引领行业的同时,也打开了诸多机会的大门。

包括产品定义的方式和逻辑上,Apple Vision Pro 也与行业内不少公司,形成了一些默契和共识。比如苹果在镜片的设计上,也采用了此前 Quest Pro 和 PICO 4 上采用的 Pancake 设计。以及此前行业内主流的产品定义方式是做 VR 头显,但现在无论是 PICO 4 系列产品,还是 Meta 刚刚发布的 Quest 3,都采用了与苹果类似的方案,即在前面板上配置摄像头,探索 MR「虚实结合」的产品形态。

对所有做 VR、AR 的公司,特别是那些规模相对较小的创业公司来说,苹果带来的市场利好,远大于竞争压力。时代大幕才刚刚拉开。

除此之外,也正是那些行业的拓荒者,为想要尝鲜 VR、AR 的用户,提供了一些价格更低的选择。

比如对国内用户来说,考虑到 Apple Vision Pro 至少 1 年内都不会在国内发售,此时依然可以选择 PICO 4 系列,只需花费较低的价格,就能体验到一个产品定义方式与 Apple Vision Pro 相当类似的头显产品。

无论是双眼 4K+ 的分辨率、Pancake 镜片,还是一体式、轻量化的设计,PICO 4 都代表了目前行业里第一梯队的水准,同时内容生态也比较成熟。也做到了国内第一,全球第二的市场占有率。

不少人将 Apple Vision Pro 的发布,视为 VR、AR 领域的「iPhone 时刻」。不过,头显的技术演进周期,会比当年的智能手机更长。

从这个角度去看,Apple Vision Pro 最令人兴奋的地方,或许并不在于这个产品本身,而在于它将要拉开的,下一个时代的大幕。

来自投资机构Piper Sandler分析师Harsh Kumar将该机构对AMD(AMD)的目标价格从110美元大幅上调至150美元,并继续维持对该公司股票的“增持”评级。

这位分析师认为,考虑到AMD的新产品和人工智能全面渗透的双重影响,该公司涵盖人工智能服务器的数据中心业务营收在今年下半年实现“连续环比大幅增长”。这位分析师告诉投资者,该公司已做好充分准备,可以在2023年下半年利用数据中心和PC市场的复苏扩张机遇。此外,AMD仍然是Piper Sandler的首选大盘科技股。

美股周一走高1%,盘中标普500指数创9个月来的最高水平。市场关注美联储下周政策会议及未来证策立场。纳斯达克触碰13330点后,因苹果发布会让人失望而回落,抹去当天涨幅。

卡森集团策略师Ryan Detrick表示:“在上周五的普遍反弹之后,市场停下来歇一口气。今天的市场消息面乏善可陈、极为平淡,但这不是一件坏事,因为它巩固了我们最近取得的一些重大收益。”

特斯拉今日继续走高,最高涨到221美元,上周我们公众号就公开提示,我们抄底了特斯拉 197美元

文章回顾:科技股集体回调,我炒底了特斯拉 TSLA

背后的原因是:特斯拉近期迎来好消息:乘联会5日发布的5月中国新能源乘用车厂商批发销量数据显示,特斯拉上海超级工厂5月共交付77695辆,同比增长142%。

美东时间6月5日周一下午1点,科技巨头苹果举行了被称为“苹果春晚”的2023年全球开发者大会(WWDC),本次大会主题为“码出新宇宙”(Code new worlds)。

这次大会之所以重要,是因为备受市场关注的苹果首款混合现实头显将重磅亮相,这款产品被苹果寄予厚望,有望开启混合/虚拟现实硬件行业的“iPhone时刻”。

今天苹果开发者大会上,库克亲自带来重磅“One More Thing”:苹果AR眼镜Apple Vision Pro。

从产品演示中可以看到,它可以完全只靠眼睛、语音和手来操作。网友们一整个炸了锅,相关词条直接连夜冲上热搜第一。不少人直接被苹果展示的新操作体验震撼到:但一片热烈的讨论声中,也有人调侃:90年代大家都说离电视太近不好,2023年,苹果倒是直接把电视怼脸上了。

Vision Pro的外观比常见的VR设备小很多,形同一副雪镜,其包含摄像头、显示器、传感器和一台风冷电脑。头显有一个可提供 2 小时续航的外部电池,通过“柔软的编织电缆”连接,使用时可以放入口袋。

该设备能通过一个旋钮在AR和VR模式中进行切换,使用时无需手柄,用户只需要通过眼球注视即可实现选择、滚动等指令。全新的vision OS有着与传统操作系统完全不同的三维界面,使用过程中用户可以突破空间和边界的限制。

苹果表示头显的显示屏前所未有地清晰,可以播放 4K 视频,具有影院级视频观看体验。此外Vision Pro可以通过蓝牙连接各种配件,且支持连接Mac。

最令华尔街大跌眼镜的,那就是它拖着一根线,最初以为连接着iPhone,后来发现带着一块外置电池,但即便如此也只能提供2个小时的续航。

还有一个地方几乎任何人都想到了,那就是价格,北美3499美元起,(国行大胆猜个29999元?),简直就是XXX,别说普通用户,再高端的玩家也得掂量掂量。

资本市场的反应更是无比诚实:电源线一出,苹果股价应声大跌;价格一出,苹果股价应声暴跌。

AR眼镜之外,此番苹果最受关注的硬件,可能就是M系列芯片电脑了。

作为“M2系列最后一款芯片”的M2 Ultra,随着新的苹果电脑产品登场了。

首先是15英寸的MacBook Air。这款Mac的厚度仅为11.5mm,是迄今为止最薄的15寸笔记本电脑。重量为3.3磅(约1.5千克),配备MagSafe充电口,2个雷电4接口,1个耳机孔,一个1080p的摄像头等。外框宽仅5mm,亮度最高可达500尼特,外观还是有4种:

这款新MacBook Air的芯片倒还是用的M2,运行速度比原来的“英特尔芯Mac”快12倍,是其他竞品的两倍,续航时间为18小时。

它可以与iPhone进行无缝衔接,包括照片传送、在上面继续编辑手机上未完成的信息等等。

价格方面,10499元起。

接下来是两款Mac Studio新品,一款搭载M2 MAX芯片,一款则搭载全新M2 Ultra芯片。

M2 Ultra芯片带有24核CPU、76核GPU、32核神经引擎,并支持高达192GB的统一内存,属实为苹果史上最强的“芯片怪兽”。

搭载它的Mac Studio,相比配备M1 Ultra的前代产品,渲染速度可提高3倍,视频处理速度快50%。

相比之下,搭载M2 MAX芯片的Mac Studio渲染速度则相比M1 MAX提高50%,性能最高提升25%,相比基于英特尔芯的27寸iMac,则快了4倍。

该芯片有12核CPU,最多38核GPU,统一内存也高达96GB ,还有400GB/s的内存带宽。

总的来说,除了芯片以外,两款全新Mac Studio整体设计变化不大,除了具有更高带宽的HDMI端口,最高可支持240Hz的8K显示,以及更快的Wi-Fi 6E和蓝牙5.3等。

价格方面,16499元起。

最后是全新搭载M2 Ultra芯片的Mac Pro。

它也可配置高达192GB的内存,统一内存带宽为800GB/s,执行视频转码和复杂3D模拟等任务的速度比基于英特尔芯的Mac Pro快3倍,若同时开启六个视频I/O卡时,它还能实现在一台机子上就完成24个4K摄像机信号的摄取并完成实时编码。

除此之外,现在每台Mac Pro还配备了7张Afterburner, 7个PCle扩展槽,其中6个为开放式,支持gen 4,以及八个内置雷电4接口(六个在背面,两个在顶部)等。

价格当然也非常“美丽”,55999元起。

最后,以上这三大款全新Mac电脑,全部于明日上午9点开启订购,并在下周二正式开始发售。

今日苹果话题度满满,但是股价表现却有点令市场失望。今日股价创历史新高之后收跌0.76%。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号