客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,电动汽车制造商特斯拉(TSLA)正面临美国交通安全监管机构的调查,其问题与该公司“高级智能召唤(ASS)”功能有关。

此次调查涉及约258.5万辆特斯拉汽车,包括2016年至2025年的Model S、X、2017年至2025年的Model 3、2020年至2025年配备全自动驾驶软件的Model Y。

智能召唤和高级智能召唤是某些特斯拉汽车上的功能,允许用户通过使用手机应用程序远程将车辆移动到用户或另一个指定位置。

美国国家公路交通安全管理局(NHTSA)缺陷调查办公室(ODI)已经收到1起投诉,称“智能召唤”功能导致了一起车祸,并审查了至少3起类似车祸的媒体报道。

这四起事故都涉及到在“智能召唤”系统中运行的特斯拉汽车未能检测到哨所或停放的车辆,从而导致车祸。

ODI已经开始了初步评估,以调查“高级智能召唤”的功能,因为它们与主题和类似的碰撞有关,包括系统在配备FSD(全自动驾驶)的车辆和免费试用提供的车辆中的操作和现场性能。

早在去年10月,NHTSA就对240万辆安装了FSD软件的特斯拉汽车展开了另一项调查,此前有四起事故报告。在一起这样的事故中,特斯拉撞死了一名行人。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,Stifel表示,英伟达(NVDA)仍是2025年人工智能和加速计算的“最佳想法”,同时强调了模拟连接和处理器以及应用和新兴技术的十大趋势。

以Tore Svanberg为首的分析师对模拟、连接和处理器类股进行了展望。分析师表示,主要的人工智能基础设施受益者包括Astera Labs (ALAB)、Credo Technology Group (CRDO)、Monolithic Power Systems (MPWR)和Marvell Technology (MRVL)。

据分析师称,复位较大但长期增长强劲的公司包括Silicon Laboratories (SLAB)和SiTime (SITM),而基本面强劲的公司包括Analog Devices (ADI)、Microchip Technology (MCHP)和MACOM Technology Solutions(MTSI)。

对于应用和新兴技术展望,Svanberg和他的团队表示,英伟达仍然是他们对人工智能/加速计算的“最佳想法”,因为他们认为,随着2025年Blackwell架构的正式启动,该公司可能会在人工智能基础设施市场保持强大的领导地位。

除了英伟达之外,分析师们表示,他们继续认为光学系统和组件公司也将从人工智能集群规模的快速增长和网络拓扑结构的日益复杂中受益。在这个领域,分析师更倾向于Ciena (CIEN)、Coherent(COHR)和Lumentum(LITE)。网络拓扑是计算机网络中节点和连接的物理排列。

Svanberg和他的团队还指出,随着这些网络的测试和诊断需求不断发展,Viavi Solutions (VIAV)也将受益。

Stifel预测2025年的十大趋势是周期性复苏、互联技术、增量带宽增长、地缘政治风险、电力和数据中心、电子制造服务和超大规模机遇、消费级人工智能的出现、专业人工智能云、并购、汽车生产预期。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,加拿大皇家银行(RBC)资本市场的分析师周末上调了AT&T(T)的投资评级,并下调了T- mobile US(TMUS)的评级。

RBC对AT&T的增长计划充满信心,称AT&T将受益于未来光纤投资带来的用户增长。他们还认为,有关铜线退役的额外信息披露是积极信号。

该行在1月5日的报告中表示“我们预计,到2027年,60亿美元的铜相关成本将减少近一半,并在未来几年继续增加。”

RBC将AT&T评级从“板块表现持平”上调为“强于大盘”,目标价上调4美元至26美元,具有14.7%的上涨空间。

针对T- mobile US,该行表示,该公司执行力似乎较为稳健,但根据当前估值,风险回报比不太有利。他们还指出,该公司的基本面仍然完好无损。

加拿大皇家银行表示“该公司2025年增长放缓的部分原因是批发收入下降,我们将密切关注增长复苏的迹象。”

RBC将T- mobile US从“跑赢大盘”下调为“板块表现持平”,目标价下调15美元至240美元,具有9.5%的上涨空间。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国炼油巨头Phillips 66(PSX)周一表示,将以22亿美元的全现金交易从Ares支持的管道运营商EPIC NGL手中收购各种管道和分销系统,以支持其在天然气凝液(NGL)业务上的押注。

据了解,NGLs包括在加工厂从天然气中提取的一组碳氢化合物,用作石化厂的原料,用于加热、烹饪和各种其他应用。

该公司在声明中表示,该交易将使Phillips 66收购EPIC Y-Grade GP、EPIC Y-Grade及其多家子公司,预计将立即增加每股收益。

Phillips 66一直在大力押注NGLs,此前该公司曾表示,在石化制造商需求的支持下,预计到本十年末,NGL产量的增长速度将超过原油。

Phillips 66首席执行官Mark Lashier表示“此次交易优化了我们的二叠纪NGL价值链,使Phillips 66能够为生产商提供全面的供应保证,并有望带来超过我们预期回报率有吸引力的回报。”

该公司补充道,由于EPIC NGL正在增加其管道产能,该公司预计在交易后不会增加其2025年的资本计划。

据RBN Energy分析师称,美国约85%的NGL产量集中在二叠纪盆地油田,其中大部分用于出口。

去年,这家炼油商以5.5亿美元的全现金交易从私募股权公司Energy Spectrum CapitalEnergy Spectrum Capital手中收购了Pinnacle Midland,以扩大其在Midland盆地的天然气收集和加工业务。

近年来,随着能源公司争相扩大油气钻井库存,尤其是在二叠纪盆地,美国页岩行业见证了创纪录的交易浪潮。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网财经获悉,三星电子(SSNLF)正在加大对面向消费电子产品的人工智能的投资,押注于从智能手机到电视等各种电子产品,以在人工智能领域占据一席之地。三星首席执行官韩钟熙(Han Jong-Hee)在拉斯维加斯举行的国际消费电子展(CES)上接受采访时表示,三星不仅在移动设备领域,而且在冰箱和洗衣机等家用电器领域,都依靠其独特的市场地位。该公司希望更好地连接其每年销售的5亿台设备,以帮助弥补导致其在高端内存和生成式人工智能等领域的失误。

这家韩国市值最高的公司的股价在2024年下跌了三分之一,因为它未能在销售用于人工智能加速器的先进内存的竞争中缩小与同行SK海力士公司的差距。英伟达公司(NVDA)的高带宽存储芯片HBM迟迟得不到批准,导致投资者信心丧失,尽管该公司智能手机部门今年表现强劲。在CES上,三星强调了自己在智能家居技术方面的优势。

与竞争对手苹果公司(AAPL)、亚马逊公司(AMZN)和Alphabet(GOOGL)旗下谷歌不同,三星的家庭连接中心直接内置在消费者购买的电器中。

在韩钟熙的领导下,该公司一直在冰箱、洗衣机和机器人吸尘器上安装人工智能芯片。韩钟熙称“最终,我们的目标是创造人们从未体验过的新产品。”

韩钟熙被广泛认为是三星在近20年里保持全球最大电视销售商地位的功臣。三星还宣布了一项新的电视人工智能计划,该计划将与谷歌的电视软件竞争,提供实时翻译、内容分析、音频和视频增强功能。

韩钟熙与副董事长、设备解决方案(DS)部门负责人兼半导体负责人全永铉(Jeon Young-hyun)共同承担领导职责。全永铉将从3月起正式担任联席首席执行官,负责公司关键的半导体业务。韩钟熙负责这家大型电子产品制造商的其他一切事务,不过他完全希望三星的芯片部门今年能重回正轨。

人工智能是三星在半导体以外的研发支出中最大的一部分,韩钟熙计划在今年及以后大幅增加这方面的投资。他拒绝透露三星的具体支出,但说该公司正在从英伟达和AMD(AMD)购买显卡,用于在韩国建设几个主要数据中心。

三星的SmartThings平台——提供智能手机、电视和其他家庭设备之间的连接——现在拥有3.7亿用户,并且在过去三年里以每年20%的速度增长。从今年开始,Bixby语音助手将能够识别家庭成员并提供个性化体验。

整体消费电子行业今年预计将增长约3%,韩钟熙预计三星的表现会更好。展望公司目前的产品线,韩钟熙表示,重点是机器人、医疗技术和汽车技术,以产生新的增长。作为这些努力的一部分,三星在过去一年收购并投资了一系列初创公司。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

芯片股的强势表现引领美股盘初大涨,开盘两小时内,纳指上涨近2%,标普500录得1.3%的涨幅。

此外,市场传出特朗普计划缩小关税适用范围的消息,表示该计划将涵盖所有国家,但仅限于一些关键进口产品,这一消息激发了投资者的乐观情绪。

然而,特朗普随后宣布关税计划报道不实,市场情绪随之回落。

最终,道指微跌0.06%,纳指上涨1.24%,标普500上涨0.55%。

英伟达领涨科技股,一度涨超5%,股价自2024年11月以来首次突破150美元,逼近11月21日所创的盘中新高152.89美元,最终收涨3.43%,报149.43美元,创下历史收盘最高价,新年三个交易日齐涨。

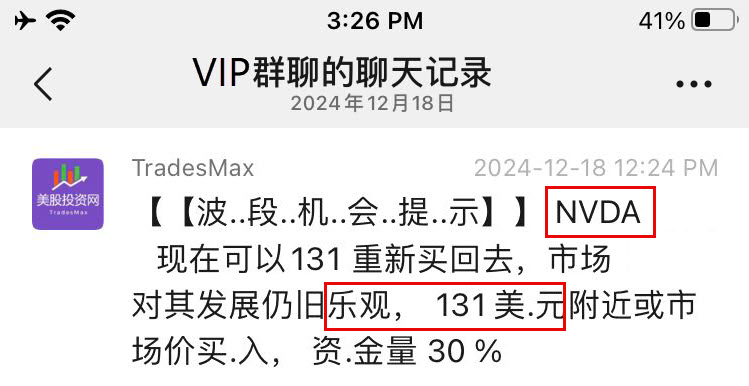

我们此前在大盘暴跌3%时,捞底了英伟达 131美元,按照目前价格150美元,获利15%

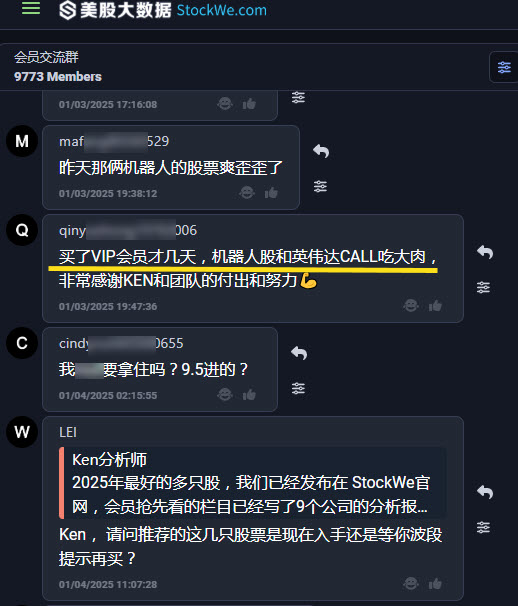

vip社群截图曝光:

英伟达今天的涨幅主要受到三大因素的推动:

1. 富士康创纪录营收与强劲预测

富士康发布的创纪录营收和强劲的销售预测为英伟达提供了强劲的利好信号。富士康的业绩增长主要受到AI需求的推动,尤其是对AI服务器和新计算产品的需求持续强劲。作为全球最大电子产品代工制造商,富士康的强势表现表明,AI需求并未放缓,且在2024年持续增长,这直接利好以英伟达为代表的AI和GPU相关企业,增强了市场对其未来前景的信心。

2. CES展会与RTX50系列显卡发布

即将于2025年1月7日至10日在拉斯维加斯举行的CES展会,成为英伟达股价上涨的另一个关键因素。投资者高度期待首席执行官黄仁勋在周一晚21:30的演讲,尤其是英伟达将在此次展会上发布全新RTX 50系列显卡。预计新一代产品将进一步巩固英伟达在AI和高性能计算领域的市场领导地位,推动公司营收的增长。这一期待不仅激发了投资者的信心,也为股价上涨提供了强劲动力。

3. 微软和OpenAI释放AI需求利好信号

微软(MSFT)正在采取大胆举措巩固其在人工智能领域的主导地位,并计划在 2025 财年结束前投资 800 亿美元建设人工智能数据中心。从这笔巨额资金的分配可以看出,这家科技巨头坚信,人工智能将不仅是未来科技的变革力量,也是未来商业的变革力量。

与英伟达合作的公司也纷纷迎来股价暴涨,市场热情空前高涨!

今天AMD也大涨3.33%,股价目前130美元,我们在股价回调至125美元时提醒投资者关注双底支撑的信号。我们VIP社群也炒底了AMD

AMD将在周一下午14:00于CES展会上亮相,携多款锐龙(Ryzen)芯片新品震撼登场。备受期待的Strix Halo高端加速处理器(APU)以及全新旗舰Fire Range系列无疑将成为焦点。

而最引人注目的,无疑是AMD迄今为止最强大的AI笔记本芯片——锐龙AI Max和AI Max+,这些新品预计将为AI驱动的笔记本电脑带来前所未有的性能飞跃。

其他芯片股均盘中大涨,全球关键半导体设备制造商阿斯麦ASML涨超9%,内存芯片制造商美光MU和AI服务器供应商超微电脑SMCI涨超10%,博通涨近4%。

今天,机器人公司RR继续暴涨近22%。

我们在去年12月底2.7美元入场,截至目前获利达到惊人的84%!

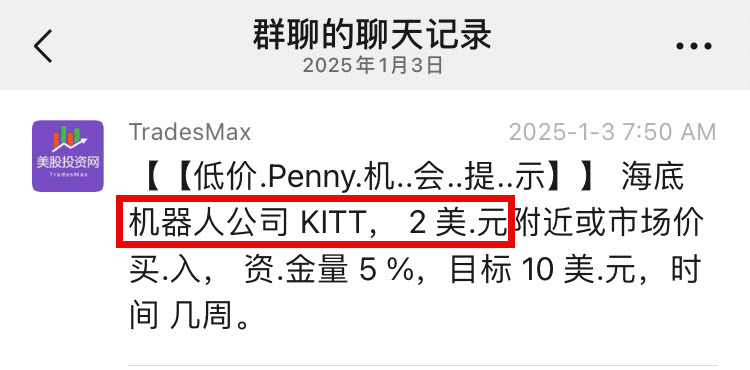

另外一个机器人公司 KITT,盘中暴涨超过36%。

此前我们以2美元入场,目前获利达到惊人的159%!

今日AI选股

此外,今天美股大数据 StockWe.com的AI选股,选出来核能股OKLO今天表现也不俗,28.66进场随后一路飙升到31.6美元!涨幅13%

对于OKLO的布局,我们去年12月19日,就18.8美元进场,截至目前获利近60%。

12月20日美股投资网微信公众号文章分享过

VIP社群赞不绝口!

美国硅谷成立15年的美股投资网,VIP社群人数超过20000人,加入我们团队和我们一起在美股市场中并肩作战!https://stockwe.com/vip或咨询客服

下载安装手机或电脑APP 如何安装美股大数据APP

美股投资网是一家专门研究美国股票的金融科技公司,成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用大数据和人工智能,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 以追踪华尔街机构期权异动,暗池主力大单和每天突发新闻,挖掘潜力大牛股,发送美股实时行情、投资策略、交易技巧、公司研究报告、量化交易。

今天美股芯片半导体板块大涨原因是微软(MSFT)正在采取大胆举措巩固其在人工智能领域的主导地位,并计划在 2025 财年结束前投资 800 亿美元建设人工智能数据中心。从这笔巨额资金的分配可以看出,这家科技巨头坚信,人工智能将不仅是未来科技的变革力量,也是未来商业的变革力量。

这将有助于微软为 Azure OpenAI 服务和更先进的机器学习等人工智能应用构建基础设施。随着各行各业的公司都在尽快部署生成式人工智能和自动化工具,这一发展使微软在与生成式人工智能和自动化工具的竞争中处于更有利的地位。

除了创新之外,这一举措还将刺激大量经济活动。运营和发展数据中心业务的机会可以为这些设施所在的地方创造就业机会,并进一步加深微软与当地政府和企业的关系。

这一消息是在微软最近几轮人工智能投资(包括对 OpenAI 的数十亿美元投资)以及其旗舰产品 Office 365 的人工智能生成功能之后宣布的。这家科技巨头加入了谷歌和亚马逊等公司的行列,提高了它们使用人工智能的能力。

这对科技行业来说都是好消息,因为我们刚刚看到了微软与 Beantown 结盟,引领下一波数字化转型的曙光;一旦全球完成人工智能的应用,如果微软能贯彻始终并投入如此巨资,那么它将树立一个新的标杆。

相关美股 NVDA ASML AVGO ALAB AMD QCOM SOXL MU MRVL

美股投资网获悉,特斯拉(TSLA)近日公布的交付数据虽创新高,但未能达到华尔街预期,反映出电动车销售的难度加剧。股价自去年12月高点下跌超过20%,一度陷入熊市。不过,在华尔街分析师上调目标价的推动下,特斯拉股价周五强势反弹。

特斯拉在周四报告称,第四季度交付了495,570辆电动车,创下季度新高。然而,这一数字仍比华尔街预期低约10,000辆。受此影响,股价当天大跌6.1%,收于379.28美元,与12月创下的479.86美元纪录高点相比,跌幅达21%。

投资者的失望源于多方面因素。首先,特斯拉此前目标是2024年全年交付量超过2023年,这意味着第四季度应交付约515,000辆汽车,但最终差距约为20,000辆。此外,尽管特斯拉采取了多种销售激励措施(如在美国部分车型提供0%利率融资以及租赁回购选项),但未能显著推动销量增长。

另一方面,消费者抢在可能失去联邦电动车购车税收抵免之前的购买需求未能如预期般高涨。分析师普遍认为,当选总统特朗普可能取消拜登政府时期价值最高达7,500美元的购车补贴。此外,中国市场表现强劲,第四季度预计交付约190,000辆电动车,同比增长超10%,但德国等其他市场的销售疲软抵消了部分增长。

尽管如此,特斯拉全年业绩依旧亮眼,自11月5日美国大选以来,其市值增加了约4,100亿美元,股价累计上涨约51%。

目前,市场更关注特斯拉2025年的增长潜力。公司计划在2025年初推出一款起售价约30,000美元的新车型,以进一步扩大市场份额。此外,特斯拉正利用人工智能(AI)技术训练其自动驾驶软件,并计划于2025年底推出自动驾驶出租车服务。

Wedbush分析师Dan Ives表示“特斯拉的1万亿美元AI估值已开始释放,我们认为未来12至18个月,公司将向2万亿美元估值迈进。”他给予特斯拉“买入”评级,并将目标价定为515美元。相比之下,TD Cowen分析师Jeff Osborne持“持有”评级,目标价为180美元。这两者的目标价差异反映了华尔街对特斯拉估值及未来表现的分歧。

尽管交付数据低于预期,特斯拉股价周五上涨8.2%,收于410.44美元,完全收复前一天的跌幅。标普500指数和道琼斯工业平均指数分别上涨1.3%和0.8%。

Canaccord分析师George Gianarkias在周五上调特斯拉目标价至404美元,维持“买入”评级。他指出,尽管交付量逊色,特斯拉即将推出的新产品及其在电动车、自动驾驶/AI、能源存储和机器人领域的增长潜力令其保持乐观。

自大选以来,FactSet数据显示,分析师对特斯拉的平均目标价从235美元升至300美元,显示市场对公司长期发展的信心持续增强。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,苹果(AAPL)iPhone手机电池主要供应商之一、知名日本电子元器件制造商TDK Corp.(东京电气化学)将于今年推出其最先进产品的改进版,以帮助移动设备跟上内置人工智能不断增长的电力需求。

TDK首席执行官Noboru Saito在接受采访时表示,该公司计划从夏季末开始大规模生产第三代硅阳极电池。据悉,硅电池制造起来更为复杂,但比传统电池携带更多能源,已经被大多数中国主要手机制造商所接受。

Noboru Saito认为,硅电池未来还会有进一步的发展。他表示“我们对研发的持续投资是我们业务的优势之一。我们计划加速这一势头。”

TDK的竞争对手LG Energy Solution和三星SDI也认识到了硅电池的潜力,这两家公司都在开发用于电动汽车的此类产品。TDK和ATL(TDK子公司)的硅阳极供应商、总部位于美国的Group14 Technologies Inc.将保时捷视为战略投资者,并将电动汽车视为继智能手机之后的下一个技术前沿。

Group14首席执行官Rick Luebbe在接受采访时表示“几乎所有的汽车制造商都在考虑硅电池。”他表示,硅电池可能在5到7分钟内充满电,而现有的石墨阳极电池需要40分钟或更长时间。

Noboru Saito表示,TDK正在投资于产能以及持续的研发。他认为该公司的优势在于其批量生产的速度,以及ATL在将各种元素组合在一起方面的专业知识。Toyo Securities分析师Hideki Yasuda表示,由于大规模组装硅电池的复杂性,TDK目前是唯一一家能够大规模生产硅电池的公司,这对公司来说是一个很大的优势,但对它的客户来说却不是。Hideki Yasuda警告称“只有一家公司可以生产的组件会引起客户对供应短缺的担忧,这通常会阻碍该技术的广泛采用。”

虽然TDK的硅阳极电池业务仍然很小,但Noboru Saito相信客户会看到技术的价值,并且增长将“一步一步”到来。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

随着AI芯片市场的竞争愈发激烈,芯片公司们似乎都“绷着一根弦”,霸主英伟达(NVDA)的市场份额也受到了“两大平替”博通和Marvell的威胁。

分析认为,尽管博通(AVGO)在定制AI芯片市场占据约70%的份额,但Marvell凭借其在云计算客户中的优势地位、更大的增长潜力和更具吸引力的估值,或许更胜一筹,比博通更有实力挑战英伟达。

英伟达“平替”开始发力,Marvell优势显露

过去三个月,由于博通和Marvell积极帮助谷歌、亚马逊等科技巨头开发定制AI芯片,收入飙升,这两家公司也开始受到投资者青睐,股价均大涨超30%。

相比之下,AI芯片霸主英伟达收入增长放缓,股价也显得暗淡。投资者似乎开始相信,至少博通最终可以打破英伟达对AI芯片市场的控制。Raymond James分析师Srini Pajjuri表示

“博通目前是制造定制AI芯片的领导者,而Marvell 则“紧随其后”,它们是美国仅有的两家大量从事该业务的公司。”

作为美国“唯二”,博通和Marvell之间的“较量”也开始了。

去年12月初,博通首席执行官Hock Tan曾大肆宣传定制AI芯片市场的潜力,声称该公司包括谷歌在内的三大客户两年内在定制芯片上可能花费600亿-900亿美元/年。

不过,分析认为,虽然博通目前在定制AI芯片市场占据约70%的份额,但随着时间的推移,其份额可能会被Marvell夺走,博通的市场份额可能会降至50%左右。具体来看,Marvell具有几大优势

重要客户的支持Marvell已经赢得亚马逊等重要客户的青睐,可能还包括微软。博通则因强硬的谈判策略疏远了亚马逊等客户。

云服务提供商的青睐分析师认为,定制AI芯片的主要需求将来自亚马逊、微软和谷歌等云服务提供商,Marvell在这一领域更具优势。

增长潜力更大由于当前规模较小,Marvell从AI芯片市场扩张中获得的增长空间更大。预计到2028年,Marvell的AI芯片年收入可能增长至200多亿美元,整体营收将是目前的4倍。且Marvell的估值更具有吸引力。

英伟达仍将保持主导地位

尽管博通和Marvell在定制AI芯片领域发展迅速,但分析认为,英伟达在整体AI芯片市场的主导地位短期内难以撼动。

技术研究公司Tirias的首席分析师Kevin Krewell表示,与博通和Marvell开发的AI芯片相比,英伟达GPU的通用性更强,且更加“用户友好”,可支持更广泛的工作负载。定制芯片相比英伟达的通用芯片,还只是“小众”业务。

此外,英伟达在AI芯片领域的技术积累和生态系统建设也遥遥领先于这些竞争对手。

本文转载自“美股投资网”,作者黄雯雯;美股投资网财经编辑徐文强。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号