客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

在上市不到三周后,稳定币发行商Circle(CRCL)的股价本周出现大幅回调,投资人热情迅速降温。

美股投资网获悉,周三收盘,Circle股价大跌10.79%,报198.62美元,连续两日累计下跌24.6%。与此同时,Coinbase(COIN)则走势强劲,连续两日上涨15.5%,周三收盘报355.37美元,距离2021年创下的历史高点仅0.6%。

加密投资机构Castle Funds首席投资官Peter Eberle表示,Circle此次股价回调“并不意外”,此前涨幅过快、过高,“超出了基本面合理区间”。

Two Prime加密对冲基金首席执行官Alexander Blume也指出,Circle近期的估值显著偏高,“市场正在进行理性修正”。他进一步表示,Coinbase股价的强势也可能反映出市场对Circle“价值过度定价”的反思。

Circle的周一股价飙升,部分归因于与金融科技公司Fiserv宣布合作,将共同开发稳定币产品;再加上美国参议院上周通过一项稳定币监管法案,令市场对USDC等合规化稳定币的前景产生期待。

这项法案目前已送交众议院投票,若最终通过,有望推动美元挂钩稳定币的大规模应用。然而,尽管前景利好,投资人仍选择在短期内兑现获利离场,导致股价迅速回调。

Circle发行的USDC是当前主流稳定币之一,而Coinbase作为其主要分销合作伙伴,从USDC运营中获得了可观收益。

根据公开财报,2024年Circle向Coinbase支付了9.08亿美元,占全年17亿美元营收的一半以上。仅2025年第一季度,Coinbase便收到了来自Circle的2.99亿美元分成,同样占Circle季度营收的过半比例。

因此,在稳定币监管逐渐明朗的背景下,两家公司都有可能受益,但Coinbase的盈利模式更具多元潜力。Benchmark公司分析师Mark Palmer指出,若特朗普政府推动的《数字资产市场明确法案》获通过,Coinbase将受益更大。该法案旨在理顺美国证监会(SEC)与商品期货交易委员会(CFTC)对加密资产的监管权限,为市场结构建立统一框架。

Coinbase股价周三盘中一度涨至369.28美元,刷新历史盘中高点,尾盘回落至355.37美元,但依然表现亮眼。Citizens分析师Devin Ryan给予Coinbase400美元目标价,较当前水平仍有12.6%的上涨空间。

他表示“我们看到Coinbase正在形成多个潜在的数十亿美元级别的新营收管道,即便6月股价已经有强劲上涨,我们依然认为估值空间充足。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国最大存储芯片制造商美光科技(MU)发布了乐观的季度业绩预测,人工智能(AI)设备需求成为主要驱动力。

这家位于爱达荷州博伊西的公司周三发布声明称,预计第四财季营收将达到约107亿美元,远超分析师平均预估的98.9亿美元。受此利好消息提振,公司股价在盘后交易中应声上涨。

随着AI开发工具对高性能存储的需求激增,美光的高带宽内存等产品需求持续走强。该公司预计,由于AI软件复杂度提升带来的内存容量需求增长,这一市场将持续扩张。与此同时,美光正逐步摆脱上季度利润率收窄的影响。

“在保持创纪录营收增长的同时,我们正进行审慎投资以巩固技术领先优势,通过卓越的制造能力满足AI驱动的内存需求增长,”首席执行官Sanjay Mehrotra在声明中表示。

美光预计第四季度经调整后每股收益约2.50美元,显著高于2.03美元的市场预期。

在截至5月29日的第三财季,该公司销售额同比增长37%至93亿美元,超出88.5亿美元的分析师预估;经调整后每股收益1.91美元,较市场普遍预期的1.60美元高出19%。

Synovus高级投资组合经理Dan Morgan在早些时候的一份报告中表示,除拓展AI领域收入外,美光还积极布局电动汽车、游戏芯片等新兴市场的存储业务。

强劲的增长预期使美光成为今年芯片行业最受瞩目的股票,截至周三收盘年内涨幅已达51%。业绩公告发布后,其股价在盘后交易中一度飙升逾7%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股三大指数周三走势涨跌不一,此前特朗普总统表示,以色列与伊朗之间的冲突“暂时已经结束”,但他还说,以色列和伊朗之间的冲突可能再次爆发,也许很快。特朗普说不认为伊朗会重新进行核计划。

美联储主席鲍威尔则强调,央行仍在评估特朗普关税的影响,尚未决定是否降息。

鲍威尔表示,关税可能带来的通胀仍存在不确定性,美联储正密切关注即将公布的经济数据,以评估其对货币政策的影响。“未来几个月会有部分关税引发的通胀,但目前还没有出现。

他的发言也为本周五即将公布的、备受关注的美联储偏好通胀指标——个人消费支出(PCE)物价指数奠定了基调。投资者将仔细解读这份报告,以判断未来货币政策的走向。

经济学家普遍预计,剔除食品和能源价格后的“核心”PCE年率在5月将较4月有所回升,但市场也在关注关税是否已开始推高物价。

截至收盘,纳指上涨约0.3%,受英伟达上涨4%的提振;标普500一度逼近历史高点,但最终收盘几乎持平,略低于纪录水平;道指下跌约0.3%。

鲍威尔继任者或最快今夏亮相

据美股投资网了解到,特朗普对美联储在降息问题上按兵不动的态度感到愈发不满,这促使其考虑提前宣布下一任美联储主席的人选。目前,现任主席鲍威尔的任期还剩11个月。

据知情人士透露,最近几周,特朗普一直在考虑是否在今年9月或10月就选定并公布鲍威尔的继任人选。特朗普对鲍威尔的不满甚至可能促使其在今年夏天更早地做出这一决定。

特朗普正在考虑的人选包括前美联储理事凯文·沃什和国家经济委员会主任哈塞特。此外,财长贝森特也被两人的支持者推荐为潜在候选人。

其他可能的提名人选还包括前世界银行行长马尔帕斯以及现任美联储理事沃勒。由于新任美联储主席要到明年5月才正式上任,若在今年夏季或秋季就公布人选,将远早于以往三到四个月的交接期。这种提前宣布的做法可以让被提名人提前影响市场对未来利率路径的预期。

美股投资网前瞻性布局

英伟达股价周三上涨超4%,收于154.31美元,创1月6日以来收盘新高(前纪录为149.43美元),市值达3.77万亿美元,超越市值3.66万亿美元的微软,重新夺回全球最高市值个股的宝座。

在今日英伟达年度股东大会上,黄仁勋回答一位与会者提问时表示:

“我们公司有许多增长机遇,其中 AI 和机器人技术是最大的两个,代表着数万亿美元的增长机会。”

黄仁勋还补充说,自动驾驶汽车将成为机器人技术的首个主要商业应用领域。强调了英伟达的Drive芯片平台,以及梅赛德斯-奔驰正在使用的自动驾驶汽车软件。他还表示,英伟达最近发布了名为Cosmos的人形机器人AI模型。黄仁勋说:

“我们正致力于实现这样一个目标:数十亿个机器人、数亿辆自动驾驶汽车和数十万个机器人工厂都将由英伟达技术驱动。”

这些话,可以说直接印证了我们此前的判断。

5月30日,我们发表文章《自动驾驶将在今年大爆发!这四家美股公司必须关注!TSLA LYFT 》里面我们就提前指出,自动驾驶正处在加速商用的临界点,TSLA 和 LYFT 等公司已经具备放量条件。

6月18日,我们发表文章《2025年下半年两大投资主题和关键公司》人形机器人将是“万亿美元级别”的超级投资主线,是AI之后最值得关注的下一条成长曲线。

此外,在当前市场对AI需求节奏有所担忧的背景下,黄仁勋也安抚了投资者。他重申:AI基础设施的升级浪潮才刚刚开始,客户需求仍然强劲。

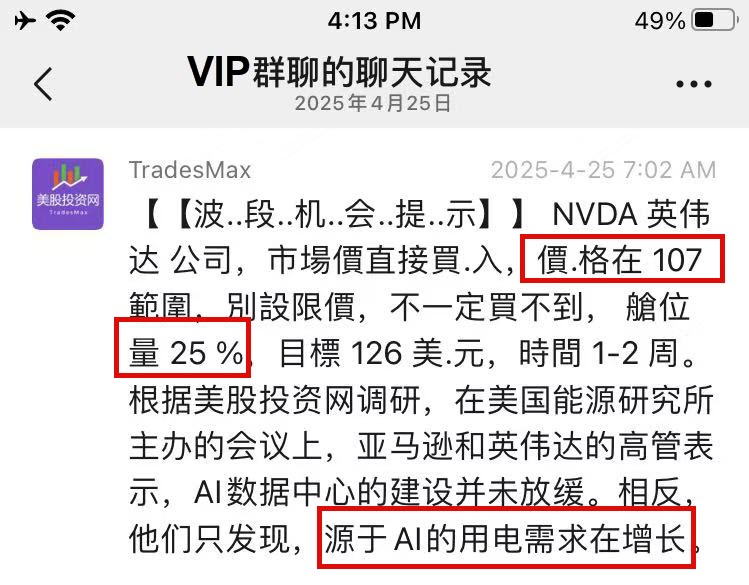

英伟达我们4月25日提示全体VIP 107美元入场,截至今日我们已经浮盈超28%!

AMD也继续不失所望,继续飞奔,今日涨至七个月来的最高点!

华尔街知名研究公司 CFRA 发布最新研报,将AMD评级从“买入”上调至“强烈买入”,并将目标价从125美元上调至165美元,对应当前股价约19%的上涨空间。

在给客户的报告中表示,

首先,我们预计 AMD 将在 2026 年缩小与英伟达的竞争差距,届时 AMD 将推出 MI400x,并准备转向机架级解决方案。

此外,ZT 交易的完成将带来 GPU 销售增长。我们预计 AMD 加速器的客户群(例如 Oracle、OpenAI)将不断扩大,同时该公司在其开源 AI 软件堆栈 (ROCm) 方面也取得了进展。

独立研究公司 Melius Research 也将AMD的评级从“持有”上调至“买入”,并将其目标价上调至175美元,预示着较当前水平可能上涨26%。

Melius分析师Benjamin Reitzes指出,超大规模企业和主权机构的AI基础设施需求正持续增长,特别是在推理工作负载快速上升的背景下,AMD有望获得更大份额。

这些判断与我们周一发布的视频观点高度一致!

当时我们就指出,随着AI推理市场加速爆发,AMD正站在新一轮增长的起点上。从其全栈式AI战略布局,到与Oracle、OpenAI等核心客户的合作深化,再到估值偏低与未来非线性成长潜力的错配,我们清晰地描绘了这家公司从技术到商业模式的上行路径。如今,华尔街的密集上调正是对这一逻辑的有力背书。

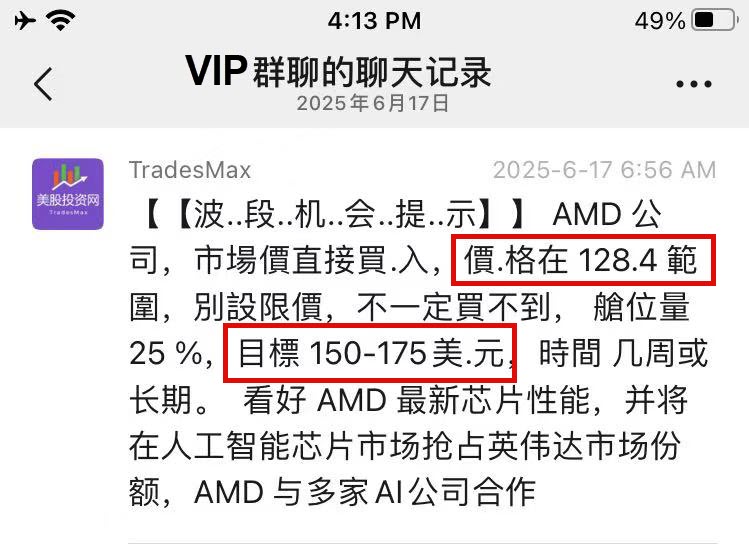

AMD我们6月17日就提示VIP会员 128.4买入,截至今天收盘,我们浮盈12%!

金融科技公司 CHYM今天大涨近14%。

在 6月11日,在这家公司正式上市前,我们就已经对其商业模式、盈利结构、用户增长路径及潜在估值进行了深度分析。

今天CHYM的显著上涨,再次证明,前瞻性的研究就是投资的护城河。

关注美股投资网就是选择与市场机遇同行!欢迎把我们美股投资网分享给您的朋友们。

谷歌( GOOG )今日涨逾2%。消息面上,今日谷歌推出首个设备机器人模型Gemini Robotics On-Device,进一步将Gemini 2.0的多模态推理和现实世界理解能力带入物理世界。Gemini Robotics On-Device在广泛的测试场景中实现了强大的视觉、语义和行为泛化,遵循自然语言指令,可以顺畅完成诸如拉开袋子、叠衣服等高度灵巧的任务。

谷歌( GOOG )涨逾2%,报171.04美元。消息面上,今日凌晨,谷歌推出首个设备机器人模型Gemini Robotics On-Device,进一步将Gemini 2.0的多模态推理和现实世界理解能力带入物理世界。Gemini Robotics On-Device在广泛的测试场景中实现了强大的视觉、语义和行为泛化,遵循自然语言指令,可以顺畅完成诸如拉开袋子、叠衣服等高度灵巧的任务。

特斯拉(TSLA)今天大跌的原因是,在欧洲的新车销量在5月份与去年同期相比下跌了27.9%,尽管该地区的电池电动汽车销量增长了27.2%,这是欧洲汽车制造商协会周三公布的数据。

高盛分析师Delaney发表报告,重申对特斯拉的“中性”评级,并维持12个月目标价285美元,提醒投资者不应对无人驾驶出租车Robotaxi过度乐观。他指出,Robotaxi首日试营运已出现导航与行车问题,加上车内仍需员工陪同,显示短期内服务难以大规模扩展;加上特斯拉美股目前估值已部分反映自动驾驶的潜在盈利,同时中国市场竞争激烈,或进一步压缩其利润空间。美股大数据 StockWe.com 了解到特斯拉下一个支撑在310美元

美股投资网获悉,美银近日发布研报,称Alphabet(GOOGL)凭借其在人工智能技术与多元业务布局的深度融合,展现出独特的长期投资吸引力,成为市场关注焦点。在分别论述积极因素和风险因素后,该行重申对Alphabet的“买入”评级,目标价为200美元。

人工智能正在改变谷歌搜索的货币化格局

人工智能能力正在改变搜索交互方式,提升实用性和功能性。鉴于新能力的出现,包含订阅服务的多层级产品货币化结构正在形成。在本报告中,该行探讨搜索业务的驱动因素,包括

1)随着搜索实用性的跨越式提升,收入规模不断扩大;2)从传统广告支持的搜索向付费层级转变;3)从按点击付费(CPC)向按行动付费(CPA)交易的风险降低;4)OpenAI的流量增长和竞争催化剂。

是否需要新指标来评估搜索货币化?

谷歌AI概览(AI Overviews)和AI模式(AI Mode)的日益普及可能导致点击量减少,但将使谷歌能够通过定向广告更好地解读查询意图。此外,谷歌更新的智能竞价(SmartBidding)框架应会扩大各类查询的广告适用性,进一步支持AI货币化。

随着谷歌货币化的演进,搜索指标(如付费点击量)可能变得不再那么重要,而货币化关键绩效指标(如每用户平均收入ARPU)可能更能反映搜索表现。

多方观点具备庞大产品覆盖的优势定位

该行注意到谷歌管理层越来越关注产品覆盖范围的披露(15款产品拥有5亿用户)。凭借技术人才、构建AI模型的海量数据以及推动AI使用和货币化的多产品分发能力,谷歌正处于有利地位。

除搜索外,谷歌还将通过GoogleOne订阅、Workspace涨价以及Android和ChromeOS系统级集成来获取增长。该行预计到2027年,由Gemini驱动的订阅收入可能增长至120亿美元,而Workspace今年的涨价将带来10亿美元的年度收益。

空方观点互联网分发的新格局

获取信息和进行交易的起点将从基于浏览器转向基于移动操作系统和应用程序,至少有五家科技巨头(亚马逊、苹果、谷歌、Meta、OpenAI)瞄准这一机遇。这种转变将削弱谷歌长期以来的竞争优势,并降低其使用份额。

近期,OpenAI资金充足且规模快速扩大,可能推出广告,而Meta可能向其10亿助手用户推出代理AI功能,亚马逊则已构建了一个可以在其他网站购物的代理。

投资观点

美银认为Alphabet在AI领域仍有优势,重申买入评级,目标股价200美元(当前166美元)。该行称,从长期来看,Alphabet凭借领先的人工智能技术,在应用于搜索、YouTube及云业务方面处于有利地位。Alphabet还应受益于移动应用使用量、视频使用量、Google Play活动、以及联网汽车活动(包括自动驾驶汽车)的不断增长。鉴于其技术领先地位、高利润率以及用于股票回购的强劲现金流创造能力,该行认为Alphabet的估值应高于媒体同行集团。

不过,该行也提到要小心两点一是AI研发成本高(2025年投入752亿美元),二是反垄断诉讼可能限制谷歌的搜索默认设置。长期来看,若AI订阅服务和新广告模式能成功,谷歌仍有增长空间,否则可能被竞争对手分流。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,特斯拉(TSLA)5月份在欧洲的新车销量同比下降27.9%,尽管该地区的全电动汽车销量增长了27.2%。这家美国电动汽车制造商的改良款Model Y仍未显示出能重振其品牌声誉的迹象。

欧洲汽车制造商协会(ACEA)的数据显示,欧洲汽车总销量增长1.9%,其中插电式混合动力车和替代燃料驱动汽车的增长最为强劲。

由于消费者转向更便宜的中国电动汽车,以及特斯拉首席执行官埃隆·马斯克的政治立场引发争议,特斯拉在欧洲的销量已连续五个月下滑。

今年5月,特斯拉在欧洲的市场份额从一年前的1.8%降至1.2%。

在贸易紧张局势下,传统汽车制造商和中国竞争对手纷纷推出电动汽车,特拉斯也推出改进后的Model Y,旨在重塑该公司老化的车型系列。

ACEA的数据显示,5月份欧盟、英国和欧洲自由贸易协会的新车销量上升至111万辆,而4月份的销量下降了0.3%。

中国上汽集团和德国宝马的新车注册量分别增长22.5%和5.6%,而日本马自达的新车注册量则下降了23%。

仅在欧盟,今年迄今为止汽车总销量就下降了0.6%。

不过,电动汽车的需求不断增长,纯电动汽车、插电式混合动力汽和混合动力汽车的注册量分别增长了26.1%、15%和19.8%。

5月份,欧盟纯电动汽车、混合动力汽车和插电式混合动力汽车的销量占乘用车注册量的58.9%,高于2024年5月的48.9%。

在欧盟最大的几个市场中,西班牙和德国的新车销量分别增长18.6%和1.2%,而法国和意大利的新车销量则分别下降12.3%和0.1%。

在英国,汽车注册量增长了1.6%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,因华尔街关注重点转移到数字代币领域的竞争风险上升这一情况,Circle(CRCL)股价在周二出现 15% 的下跌,从前段时间受稳定币监管和采用乐观情绪推动而产生的惊人涨势中回落下来。作为 USDC 稳定币的发行方,其股价此前已连续三天上涨,此次收盘价略高于 223 美元。而上周,美国参议院通过《GENIUS 法案》,该法案旨在为以美元等资产支持的数字代币建立一个联邦框架,受此影响该股此前大幅上涨。

Compass Point 分析师 Ed Engel 在周二发布的报告中表示“短期内,我们预计Circle会继续借助稳定币采用的看涨势头来发展。” 不过 Engel 也指出,一旦该法案在今年夏天晚些时候最终确定,同样的监管明确性不仅会使 Circle 的股价得到提升,还会为新的竞争创造条件。报告中写到“我们预计稳定币立法通过之后,竞争势必会加剧,这种竞争的涌入或许会降低长期市场份额预期,并在 2025 年对Circle的市场份额造成压力。” 他和他的团队对该股票给出了初始评级为中性的评价,目标价定为 205 美元。

Circle 的大部分收入来源于 “储备收入”,这部分收入是支持其 USDC 稳定币的资产所赚取的利息,其中很大部分是短期美国国债所产生的利息。除此之外,该公司还通过区块链集成等服务获取收入,开发人员要向 Circle 支付费用,将 USDC 集成到他们的应用程序中,同时也要支付将 USDC 兑换成美元的相关费用。

Engel 强调,分销在未来市场份额增长方面将起到关键的推动作用,特别是随着越来越多受监管的公司开始推出自己的稳定币。他写道“Circle 已经将大约 60% 的储备收入支付给了分销合作伙伴,主要是支付给 Coinbase(COIN),最近也开始支付给币安。虽然 Coinbase 和币安作为合作伙伴,在吸引加密货币投机者需求方面很理想,但依我们来看,若 USDC 想要在支付领域占据市场份额,就需要和主流企业合作。”

周一的时候,金融科技公司 Fiserv(FI)宣布计划在今年年底前,利用发行商 Paxos 和 Circle 现有的基础设施推出一个数字资产平台,其中就包括一种新的稳定币FIUSD。Seaport Research Partners 分析师 Jeff Cantwell 在周一发布的报告中写道“对于 Circle来说,我们乐见其成为 FI 的主要合作伙伴,因为 FI 正在开发自己的稳定币,这对Circle来讲是一场很不错的‘胜利’,凸显出了这家公司的持续崛起态势。” 上周,Cantwell 首次将目光投向 Circle,给予其 “买入” 评级以及 235 美元的目标价。自 6 月 5 日 31 美元的 IPO 价格以来,该股股价已经飙升了大约 620% 左右。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,6月23日,礼来(LLY)在芝加哥举行的美国糖尿病协会(ADA)大会上公布的数据显示,其实验性药物Bimagrumab在与诺和诺德(NVO)的GLP-1类减肥药Wegovy(司美格鲁肽)联合使用后,能帮助患者在减重的同时维持肌肉量。研究发现,接受Bimagrumab与Wegovy联合治疗的患者在48周后体重降低22.1%,其中92.8%的体重减少来自身体脂肪。相比之下,仅使用Wegovy的试验患者体重降低15.7%,且71.8%的体重减少来自身体脂肪。这表明,与联用方案相比,单独使用Wegovy的患者会流失更多瘦肌肉量。

对此,摩根士丹利发布研报称,从整体上看对这份研究数据感到鼓舞,该组合疗法相比Wegovy单药使用减重效果更佳、且减重中的脂肪占比更高,此外还改善了多项心脏代谢指标。

大摩认为,该组合疗法的安全性/耐受性优于预期。在会上的听众提问环节中,有人关注低密度脂蛋白(LDL)胆固醇的升高问题(这在机制上是可以预期的,且被认为是暂时性的),一位小组成员指出这可以通过服用他汀类药物控制。肌肉痉挛的发生率较高(约60%),但被描述为轻度,研究人员表示患者在试验中并未对此提出显著抱怨。组合治疗导致的腹泻和恶心发生率也略高于Wegovy单药使用。严重不良事件(SAE)极少,包括胰腺炎和皮肤癌,但这些事件在试验各组中均有分布。此外,Bimagrumab还会引起ALT(谷丙转氨酶)和脂肪酶的早期短暂升高。

大摩指出,礼来正在开展Bimagrumab与Tirzepatide联合治疗肥胖及/或2型糖尿病的II期试验,但目前尚未披露具体数据公布时间(计划在2026年4月公布肥胖人群数据,10月公布肥胖+T2D人群数据),并在进一步开发皮下注射(SQ)制剂。

早期医生反馈表明,这类组合疗法可能适用于年长的服用GLP-1类药物的患者,这类人群因年龄因素更容易丧失肌肉质量。在ADA小组讨论中,医生指出“肌少性肥胖”(sarcopenic obesity)是该组合最明显的适应症,同时还表达了对MASH(代谢相关脂肪性肝炎)和膝关节炎适应症的兴趣。

大摩表示,该行对礼来的股票评级为“增持”,12个月目标价为1133美元。这一目标价较该股6月24日收盘价778.08美元有约46%的上行空间。大摩称,该目标价基于对礼来2026年第二季度至2027年第一季度每股收益(EPS)37.76美元的预期,给予30倍市盈率(P/E)倍数的估值。这一估值倍数高于礼来过去10年平均水平(28倍)及行业平均水平(约15倍),但鉴于其增长前景和研发管线的灵活性,该行认为该估值合理。

此外,大摩指出,礼来股票面临的上行风险包括口服小分子GLP-1药物Orforglipron在临床或商业表现超出预期;Tirzepatide在肥胖症的结果研究中取得积极成果,打开新市场;礼来提前解决自动注射器的供应问题。该股面临的下行风险则包括Orforglipron在上市前被终止;Tirzepatide在肥胖症治疗中表现不及预期;竞争对手在糖尿病+肥胖症药物研发中发布更优数据。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,芯片设计公司安霸(AMBA)正考虑包括潜在出售在内的战略选项。据知情人士透露,这家已聘请投行协助的公司已与潜在买家接洽。消息传出后,其股价单日暴涨21%,市值升至约26亿美元。

安霸可能吸引希望增强汽车芯片业务实力的同业竞争者,部分私募股权公司亦可能表现出收购兴趣。不过相关讨论尚在进行中,不能保证最终达成交易。

截至纽约市场收盘,安霸股价报62.19美元,创2021年9月以来最大单日涨幅。此前该股年内累计下跌29%。

受此消息带动,同为图像处理芯片制造商的Mobileye Global Inc.(MBLY)股价亦大涨9.3%至17.95美元。去年曾有报道称Mobileye大股东英特尔考虑处置所持股份。

由联合创始人兼CEO Fermi Wang执掌的安霸,主营应用于安防和自动驾驶系统的高清视频压缩与图像处理芯片。分析师预计其2025年营收将增长28%,有望恢复至2024年下滑前的水平。但该公司自2017年以来持续亏损,其销售60%以上依赖台湾经销商文晔科技。

半导体行业并购近期明显活跃软银集团3月以65亿美元收购Ampere Computing;英特尔4月向银湖资本出售Altera多数股权;安森美4月则撤回了对汽车芯片商Allegro的收购要约。

管理层强调,"边缘AI"产品需求将推动业绩改善,该领域目前贡献四分之三营收。公司认为需要新型处理器在视频采集端运行AI视觉识别软件,工业自动化、视频会议和360度消费级摄像机等应用正助其拓展客户群。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号