客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

哔哩哔哩(以下简称“B站”)宣布与休斯顿火箭在电竞领域达成战略合作。双方旗下电竞战队BLG(Bilibili Gaming)和CG(Clutch Gaming),以及火箭队与上海哔哩哔哩大鲨鱼篮球队将分别于10月9日和10日举行友谊赛。

对于合作内容,休斯顿火箭电竞主管Sebastian Park在发布会上透露,B站将成为CG战队的官方合作伙伴。不仅上海男篮与休斯顿火箭队每年会进行友谊赛,BLG和CG也会同步举行友谊赛,促进双方交流。同时,CG战队全员也将会来到B站平台进行直播,与粉丝互动。

在电竞领域,2017年12月,B站正式组建了自己的电竞俱乐部BLG,其英雄联盟分部代表 B 站征战 LPL,并于2018年获得春季赛积分榜第五名和德玛西亚杯亚军。与此同时,B站也获得了2018 LPL、全球总决赛、洲际赛的赛事直播权和点播权。今年9月7日,暴雪宣布B站获得OWL的永久席位,且战队将落户杭州。

在传统体育行业,NBA与电竞的联合也已成为潮流。2016年12月,休斯顿火箭成立了电竞部门,并于2017年10月正式获得英雄联盟赛事LCS北美赛区名额,组建起CG战队。

在港交所提交分拆建议三个月后,腾讯音乐又试图在美股开启下一段旅程。

10月2日晚间,腾讯旗下的腾讯音乐娱乐集团(TME)正式在美国证券交易委员会(SEC)提交上市申请书。这意味着它将成为中国“音乐流媒体第一股”。在国外则有Spotify,目前市值为322亿美元。

招股书信息显示,公司股票代码即为公司英文缩写“TME”,其主承销商为美林银行、德意志银行、高盛集团、摩根大通、摩根士丹利。但融资金额、发行价以及上市地点还未公布。

至于招股书中所写的10亿美元留位费(Placeholder)并不是最终的融资金额。腾讯音乐方面解释称,这是准备在美国上市的公司在入S-1 form时,暂时填上去的集资额,一般小型集资上市计划会填1亿美元,大型的集资上市计划会填10亿美元,随着上市不同阶段,金额会有变,其实并没有特别意义。

路透社此前援引三位知情人士的消息称,腾讯音乐首次公开募股的金额已经减半至20亿美元。不过随后,其表示“融资消息不实”。

除此之外,外界对这家公司的商业模式和盈利情况还充满好奇。

社交娱乐服务收入占比高达七成,月均付费超百元

招股书介绍,腾讯音乐是中国最大的在线音乐娱乐集平台,有QQ音乐、酷狗音乐、酷我音乐和全民K歌产品。截至今年第二季度,月活用户超8亿人,日均使用时长70分钟,拥有超200家版权合作方。

腾讯音乐的商业变现方式主要有付费订阅、数字专辑、虚拟礼物、增值会员四种。在招股书中,主要是在线音乐服务和社交娱乐服务两种划分。2016年两部分的收入相当,但是2017年后者几乎是前者的两倍之多,到2018年上半年则将近三倍。

具体来看,2016年营收为43.61亿元,利润8500万元;2017年为109.81亿元,利润13.19亿元。2018年上半年86.19亿元,同比增长92%,利润为17.43亿元,调整后利润为21.12亿元。其中,社交娱乐服务占总收入的比重已经高达70%。

根据美国IPO研究公司IPOBoutique.com公布的信息显示,触宝科技已将首次公开募股发行价定为12美元,为首次公开募股发行价格区间12美元至14美元的低端。按照计划,触宝科技科技将于周五在纽约证券交易所挂牌交易。

触宝科技将在首次公开募股中发行435万股美国存托凭证,每股美国存托凭证相当于50股A类普通股。包括承销商可认购的65.25万股超额配售股份,在扣除发行费用、佣金等费用之前,触宝科技将通过首次公开募股最多募集到6003万美元资金。触宝科技将把募集到的资金用于研发、销售与营销、一般企业用途等。投行瑞士信贷、美银美林和花旗集团为触宝科技首次公开募股的联席主承销商,KeyBanc Capital Markets为副承销商。该公司的证券代码为“CTK”。

触宝科技招股说明书显示,该公司两位主要股东--启明创投(Qiming Venture Partners)和红杉资本中国基金(Sequoia Capital China)及他们的附属公司,有兴趣以首次公开发行的价格,按照与其他美国存托凭证相同的条件,购买价值1000万美元的美国存托凭证。按照12美元的发行价计算,他们将购买83.3333万股触宝科技美国存托凭证,占发行量的19.16%。

假设承销商不执行超额配售权,在首次公开募股结束后,触宝科技将拥有3,195,831,701股普通股,包括2,949,607,236股A类普通股,及246,224,465股B类普通股;如果执行超额配售,触宝科技将拥有3,228,456,701股普通股,包括2,982,232,236股A类普通股,及246,224,465股B类普通股。按照12美元的发行价计算,包括承销商执行超额配售的股份,触宝科技最大估值约为7.75亿美元。

触宝科技的A类普通股和B类普通股在表决权和转换权上有所不同。每股A类普通股含1股表决权,不可转换为B类普通股;每股B类普通股含25股表决权,可转换为A类普通股。触宝科技联合创始人、董事长张瞰在首次公开募股后将持有公司全部B类普通股,将占总股本的大约7.7%,以及表决权的大约67.6%。

中国智能手机巨头小米公司的生态链家电供应商云米(Viomi Technology)向美国证券交易委员会(SEC)提交IPO申请文件,以“VIOT”为代码在纳斯达克上市交易,拟融资最多1.5亿美元。上市日期 9月25日

文件中提到,融资所得款项将用于研发、销售和营销计划,潜在的战略投资和收购,以及一般公司用途。

云米的首次公开募股将由摩根士丹利和中金公司牵头,发行美国存托凭证。

根据招股书显示,截止2018年6月30日,云米净营收10.4亿元人民币,与去年同期的2.706亿相比增长了284%。另外,2017年全年,云米净营收为8.73亿元人民币,净利润为1891.9万元人民币。

此外,云米还披露了公司高管的持股信息,IPO前整个管理层持股比例为44.2%,其中云米创始人兼CEO陈小平持股数为71636364股,占41.3%。

公开资料显示,云米成立于2014年,总部位于广东佛山,该公司定位为专注于小家电研发、制造的互联网家电企业,致力于为时尚家庭提供安全、智能的互联网小家电解决方案。2015年,云米曾完成A轮融资,小米参投,此后云米还曾获得红杉资本和新加坡主权财富基金GIC的投资。

目前云米主要产品包括可通过移动应用程序来控制的洗碗机、空气净化器和水净化器等,其智能冰箱还具有语音识别功能,能理解接听电话、播放音乐以及推荐菜谱等指令。

据了解,云米是第二家将上市的小米生态链公司,在此之前,华米已于今年2月在美国通过IPO融资1.265亿美元,从上市交易以来,华米股价已增长了2.7%。

根据彭博统计,中国企业今年以来的赴美IPO总额达到60亿美元,而去年全年总额仅为40亿美元。

在路透社长文曝光刘强东在美涉案详情后,在美上市京东股价下挫,再创新低。

9月24日周一,京东美股盘前一度跌超5%,低开逾5%,盘初一度跌破5.4%,跌破25美元,创逾一年半新低。京东上一交易日(9月21日)的收盘价为26.49美元,收盘下跌1.63%。今年以来,京东股价已累跌逾40%。

华尔街见闻注意到,25美元正是上周一摩根斯坦利下调目标价,当时该行分析师将目标价从37美元下调至25美元,大砍30%,创造了华尔街给出的最低目标价。

中概股列表 中国概念股列表

| 名称 | 代码 | 最新价 | 涨跌额 | 涨跌幅 | 昨收/今开盘 | 最高/最低价 | 成交量 | 市值(亿) | 市盈率 | 行业板块 |

|---|---|---|---|---|---|---|---|---|---|---|

| 趣头条 | QTT | 15.97 | 8.97 | 128.14% | 7/9.1 | 20.39/9.1 | 17,226,874 | 46.62 | -- | 信息技术 |

| 康迪车业 | KNDI | 4.75 | 0.9 | 23.38% | 3.85/4.05 | 5.25/4.05 | 3,015,434 | 2.44 | 19 | 机械制造 |

| 圣盈信 | CIFS | 12.79 | 1.75 | 15.85% | 11.04/11.09 | 12.92/11.04 | 392,474 | 2.83 | 17.76 | -- |

| 比克电池 | CBAK | 0.71 | 0.08 | 12.70% | 0.63/0.64 | 0.72/0.63 | 89,232 | 0.19 | -- | 能源 |

| 天华阳光 | SKYS | 0.9 | 0.06 | 7.14% | 0.84/0.84 | 0.9/0.8 | 26,310 | 0.47 | 7.5 | 能源 |

| 第九城市 | NCTY | 1.47 | 0.09 | 6.52% | 1.38/1.38 | 1.48/1.36 | 183,769 | 0.11 | -- | 信息技术 |

| 豪鹏国际 | HPJ | 2.7 | 0.15 | 5.88% | 2.55/2.55 | 2.7/2.55 | 20,206 | 0.42 | 3.65 | -- |

| 格林酒店 | GHG | 11.09 | 0.59 | 5.62% | 10.5/10.46 | 11.16/10.46 | 648,420 | 11.26 | 24.64 | 可选消费 |

| 上为 | SGOC | 1.05 | 0.05 | 5.00% | 1/1.05 | 1.1/1 | 16,735 | 0.05 | 0.46 | 信息技术 |

| 中国天然资源 | CHNR | 1.85 | 0.07 | 3.89% | 1.78/1.81 | 1.95/1.8 | 17,944 | 0.46 | -- | 能源 |

| 趣店 | QD | 5.35 | 0.2 | 3.88% | 5.15/5.05 | 5.5/5.03 | 3,289,370 | 17.65 | 4.91 | 可选消费 |

| 研控科技 | RCON | 1.19 | 0.04 | 3.48% | 1.15/1.15 | 1.19/1.14 | 13,370 | 0.22 | -- | 能源 |

| 宜人贷 | YRD | 17.71 | 0.58 | 3.39% | 17.13/17.26 | 17.94/16.6 | 345,919 | 10.36 | 5.68 | 综合金融 |

| 中网在线 | CNET | 1.9 | 0.06 | 3.26% | 1.84/1.86 | 1.95/1.83 | 100,659 | 0.31 | -- | 信息技术 |

| 畅游 | CYOU | 14.36 | 0.43 | 3.09% | 13.93/13.92 | 14.54/13.71 | 144,273 | 7.5 | 16.7 | 信息技术 |

| 寺库 | SECO | 13.92 | 0.39 | 2.88% | 13.53/13.46 | 14.09/13.36 | 282,035 | 7.15 | 49.71 | 可选消费 |

| 红黄蓝 | RYB | 21.07 | 0.55 | 2.68% | 20.52/20.47 | 21.52/20.43 | 156,653 | 6.04 | 140.47 | 可选消费 |

| 富维薄膜 | FFHL | 2.12 | 0.05 | 2.64% | 2.07/2.01 | 2.12/2.01 | 4,907 | 0.07 | -- | 原材料 |

| 南茂科技 | IMOS | 13.25 | 0.32 | 2.47% | 12.93/13 | 13.28/13 | 28,259 | 5.67 | 35.81 | -- |

| 能发伟业 | NFEC | 3.93 | 0.09 | 2.34% | 3.84/3.83 | 3.94/3.72 | 50,943 | 0.3 | -- | 金属与采矿 |

| 台积电 | TSM | 44.41 | 0.98 | 2.26% | 43.43/44.02 | 44.56/43.95 | 5,295,417 | 2,303.14 | 19.56 | 工业综合 |

| 中国贷款公司 | CLDC | 0.97 | 0.02 | 2.22% | 0.95/0.94 | 1.2/0.92 | 997,126 | 0.23 | -- | 综合金融 |

| 拍拍贷 | PPDF | 6.06 | 0.13 | 2.19% | 5.93/5.92 | 6.1/5.82 | 602,951 | 18.16 | -- | 可选消费 |

| 恒异电子 | BNSO | 3.29 | 0.07 | 2.17% | 3.22/3.23 | 3.29/3.13 | 1,186 | 0.16 | 4.51 | -- |

| 国双科技 | GSUM | 6 | 0.12 | 2.04% | 5.88/5.92 | 6.05/5.88 | 36,218 | 1.78 | -- | 信息技术 |

| 瑞立集团 | SORL | 4.16 | 0.08 | 1.96% | 4.08/4.07 | 4.29/4.07 | 41,839 | 0.8 | 3.04 | 可选消费 |

| 聚美优品 | JMEI | 2.13 | 0.04 | 1.91% | 2.09/2.08 | 2.22/2.08 | 1,488,877 | 3.11 | 10.14 | 信息技术 |

| 友达光电 | AUO | 4.3 | 0.08 | 1.90% | 4.22/4.28 | 4.31/4.27 | 362,742 | 41.38 | 6.62 | 可选消费 |

| 凹凸科技 | OIIM | 2.14 | 0.04 | 1.90% | 2.1/2.08 | 2.14/2.05 | 25,562 | 0.56 | 13.38 | 信息技术 |

| 汉广厦房地产 | HGSH | 1.25 | 0.02 | 1.85% | 1.23/1.23 | 1.29/1.21 | 62,083 | 0.56 | 5.45 | 房地产与建筑 |

| 猎豹移动 | CMCM | 10.05 | 0.18 | 1.82% | 9.87/9.96 | 10.2/9.85 | 568,792 | 14.34 | 6.36 | 信息技术 |

| 爱康国宾 | KANG | 17.13 | 0.28 | 1.66% | 16.85/16.9 | 17.2/16.82 | 60,057 | 11.77 | -- | 健保 |

| 鑫达集团 | CXDC | 4.06 | 0.06 | 1.60% | 4/3.76 | 4.06/3.55 | 92,930 | 2.04 | 6.77 | 原材料 |

| 优信 | UXIN | 5.22 | 0.08 | 1.56% | 5.14/5.16 | 5.67/5.16 | 1,305,231 | 14.75 | -- | 可选消费 |

| 奇景光电 | HIMX | 6.14 | 0.09 | 1.49% | 6.05/6.06 | 6.23/6.06 | 736,917 | 10.58 | 40.93 | 可选消费 |

| 银科控股 | YIN | 6.96 | 0.1 | 1.46% | 6.86/7.02 | 7.03/6.88 | 3,789 | 4.75 | -- | 综合金融 |

| 和信超媒体 | GIGM | 3.02 | 0.04 | 1.34% | 2.98/2.98 | 3.03/2.93 | 79,680 | 0.33 | -- | 可选消费 |

| 哔哩哔哩 | BILI | 13.52 | 0.17 | 1.27% | 13.35/13.29 | 13.66/12.91 | 3,904,775 | 37.65 | -- | 信息技术 |

| 中国联通(香港) | CHU | 12.04 | 0.14 | 1.18% | 11.9/12.15 | 12.16/12.03 | 275,249 | 288.36 | 200.67 | 电信 |

| 汽车之家 | ATHM | 77.35 | 0.89 | 1.16% | 76.46/77.43 | 78.39/76.63 | 675,038 | 89.44 | 25.28 | 信息技术 |

| 华米 | HMI | 9.9 | 0.11 | 1.12% | 9.79/9.77 | 10.07/9.6 | 125,257 | 5.88 | 22.5 | 信息技术 |

| 陌陌 | MOMO | 47.37 | 0.5 | 1.07% | 46.87/46.89 | 48.03/46.31 | 4,626,686 | 89.37 | 22.14 | 信息技术 |

| 奥盛创新 | OSN | 2.02 | 0.02 | 1.00% | 2/2.07 | 2.07/2.02 | 9,540 | 0.4 | 2.46 | 金属与采矿 |

| 携程网 | CTRP | 38.04 | 0.34 | 0.90% | 37.7/37.8 | 38.4/37.75 | 4,208,772 | 189.3 | 25.88 | 信息技术 |

| 旭明光电 | LEDS | 3.94 | 0.03 | 0.77% | 3.91/3.83 | 4.01/3.83 | 51,804 | 0.14 | -- | 信息技术 |

| 海亮教育 | HLG | 67.98 | 0.51 | 0.76% | 67.47/67.51 | 68.1/65.11 | 20,444 | 17.47 | 1,359.60 | 可选消费 |

| 新东方 | EDU | 69.51 | 0.49 | 0.71% | 69.02/70.22 | 71.95/69.47 | 2,451,386 | 109.08 | 36.97 | 可选消费 |

| 达内科技 | TEDU | 8.71 | 0.06 | 0.69% | 8.65/8.65 | 8.8/8.65 | 32,104 | 4.87 | -- | 可选消费 |

| 日月光半导体 | ASX | 4.63 | 0.03 | 0.65% | 4.6/4.67 | 4.68/4.62 | 597,686 | 70.87 | 11.29 | 可选消费 |

| 泰和诚医疗 | CCM | 3.02 | 0.01 | 0.50% | 3/3.01 | 3.03/3 | 9,879 | 1.36 | -- | 健保 |

| 玉柴国际 | CYD | 18.45 | 0.09 | 0.49% | 18.36/18.34 | 18.74/18.34 | 20,595 | 7.54 | 5.18 | 机械制造 |

| 简普科技 | JT | 4.32 | 0.02 | 0.47% | 4.3/4.3 | 4.36/4.27 | 36,086 | 7.12 | -- | 综合金融 |

| 联电 | UMC | 2.52 | 0.01 | 0.40% | 2.51/2.52 | 2.52/2.5 | 434,963 | 62.54 | 14.82 | 可选消费 |

| 海湾资源 | GURE | 1.11 | 0 | 0.33% | 1.11/1.12 | 1.12/1.09 | 652 | 0.52 | -- | 原材料 |

| 晶科能源 | JKS | 12.42 | 0.04 | 0.32% | 12.38/12.34 | 12.72/12.26 | 223,412 | 3.87 | 21.79 | 能源 |

| 和利时自动化 | HOLI | 20.51 | 0.06 | 0.29% | 20.45/20.53 | 21.03/19.84 | 420,316 | 12.12 | 11.59 | 机械制造 |

| 泰邦生物 | CBPO | 82.65 | 0.15 | 0.18% | 82.5/83 | 84.52/81.9 | 322,838 | 21.97 | 39.93 | 医药 |

| 广深铁路 | GSH | 21.06 | 0.03 | 0.14% | 21.03/21.12 | 21.12/21 | 24,985 | 35.53 | 16.98 | 运输物流 |

| 科兴生物 | SVA | 7.4 | 0.01 | 0.14% | 7.39/7.35 | 7.4/7.28 | 15,928 | 4.22 | -- | 健保 |

| 极光 | JG | 8.5 | 0.01 | 0.12% | 8.49/8.59 | 8.78/8.48 | 111,195 | 10.01 | -- | 信息技术 |

| 瑞思 | REDU | 10.63 | 0.01 | 0.09% | 10.62/10.8 | 11.14/10.46 | 85,946 | 5.85 | -- | 可选消费 |

| 网易 | NTES | 201.93 | 0.17 | 0.08% | 201.76/202 | 203.05/200.44 | 866,647 | 265.19 | 25.86 | 信息技术 |

| 中移动 | CHL | 48.7 | 0.03 | 0.06% | 48.67/48.86 | 48.94/48.52 | 495,678 | 1,994.08 | 12.27 | 电信 |

| 绿润集团 | ALN | 0.16 | 0 | 0.00% | 0.16/0.15 | 0.16/0.15 | 94,754 | 0.1 | -- | 必须消费 |

| ATA公司 | ATAI | 1.33 | 0 | 0.00% | 1.33/1.33 | 1.36/1.27 | 81,315 | 0.3 | -- | 公用事业 |

| 博润 | BORN | 1.05 | 0 | 0.00% | 1.06/1.05 | 1.07/1.04 | 21,018 | 0.27 | 1.03 | 必须消费 |

| 中国汽车物流 | CALI | 2.37 | 0 | 0.00% | 2.37/0 | 0/0 | 0 | 0.11 | -- | 运输物流 |

| 鲈乡小贷 | CCCR | 1.2 | 0 | 0.00% | 1.2/0 | 0/0 | 0 | 0.24 | -- | 综合金融 |

| 泛华保险 | CISG | 8.9 | 0 | 0.00% | 8.9/0 | 0/0 | 0 | -- | 27.81 | 保险 |

| 中国信息技术 | CNIT | 1.76 | 0 | 0.00% | 1.76/0 | 0/0 | 0 | 0.72 | -- | 信息技术 |

| 中国新城农村 | CNR | 1.08 | 0 | 0.00% | 1.08/0 | 0/0 | 0 | -- | -- | 运输物流 |

| 泰克飞石 | CNTF | 2.15 | 0 | 0.00% | 2.15/2.15 | 2.15/2.15 | 232 | 0.23 | -- | 信息技术 |

| 中国脐带血库 | CO | 6.74 | 0 | 0.00% | 6.74/6.77 | 6.89/6.74 | 62,175 | 8.14 | 21.74 | 医药 |

| 无忧英语 | COE | 7.12 | 0 | 0.00% | 7.12/7.11 | 7.12/7.01 | 18,503 | 1.4 | -- | 可选消费 |

| 晶澳太阳能 | JASO | 7.49 | 0 | 0.00% | 7.49/0 | 0/0 | 0 | 3.51 | 4.93 | 能源 |

| JF中国基金 | JFC | 19.99 | 0 | 0.00% | 19.99/0 | 0/0 | 0 | 1.29 | -- | 综合金融 |

| 金凰珠宝 | KGJI | 1.18 | 0 | 0.00% | 1.18/1.17 | 1.18/1.16 | 20,922 | 0.78 | 1.17 | 可选消费 |

| 联合信息 | KONE | 7.67 | 0 | 0.00% | 7.67/0 | 0/0 | 0 | 0.11 | -- | 信息技术 |

| 东方纸业 | ONP | 0.97 | 0 | 0.00% | 0.97/0 | 0/0 | 0 | 0.21 | -- | 原材料 |

| 平潭海洋 | PME | 2.27 | 0 | 0.00% | 2.27/2.24 | 2.3/2.23 | 20,950 | 1.79 | 11.95 | 可选消费 |

| 品钛 | PT | 0 | 0 | 0.00% | 0/0 | 0/0 | 0 | -- | -- | 综合金融 |

| 矽品 | SPIL | 8.59 | 0 | 0.00% | 8.59/0 | 0/0 | 0 | 57.99 | 19.09 | 可选消费 |

| 永新视博 | STV | 1.75 | 0 | 0.00% | 1.75/0 | 0/0 | 0 | -- | 2.33 | 信息技术 |

| 圣元国际 | SYUT | 6.05 | 0 | 0.00% | 6.05/0 | 0/0 | 0 | -- | 43.21 | 必须消费 |

| 华视传媒 | VISN | 2.24 | 0 | 0.00% | 2.24/0 | 0/0 | 0 | -- | -- | 信息技术 |

| 希尼亚 | XNY | 5.15 | 0 | 0.00% | 5.15/0 | 0/0 | 0 | 1.07 | -- | 必须消费 |

| 英利 | YGE | 1.43 | 0 | 0.00% | 1.43/0 | 0/0 | 0 | 0.26 | -- | 能源 |

| 正兴集团 | ZX | 1.38 | 0 | 0.00% | 1.38/0 | 0/0 | 0 | 0.71 | 19.71 | 原材料 |

| 中国绿色农业 | CGA | 0.9 | 0 | -0.01% | 0.9/0.9 | 0.9/0.88 | 55,206 | 0.35 | 1.41 | 原材料 |

| 公路控股 | HIHO | 3.93 | 0 | -0.01% | 3.93/3.92 | 3.95/3.92 | 4,593 | 0.15 | 10.34 | -- |

| 1药网 | YI | 13.99 | -0.01 | -0.07% | 14/14.6 | 14.73/13.05 | 773,447 | 11.59 | -- | 必须消费 |

| 中石油 | PTR | 75.03 | -0.08 | -0.11% | 75.11/75.45 | 75.73/74.89 | 80,917 | 1,373.21 | 23.23 | 能源 |

| 迅雷 | XNET | 9.16 | -0.02 | -0.22% | 9.18/9.27 | 9.29/8.97 | 204,655 | 6.16 | -- | 信息技术 |

| 诺亚财富 | NOAH | 39.47 | -0.09 | -0.23% | 39.56/39.44 | 41.13/39.2 | 393,745 | 22.17 | 18.36 | 综合金融 |

| 阿特斯 | CSIQ | 14.62 | -0.04 | -0.27% | 14.66/14.69 | 14.75/14.52 | 460,373 | 8.32 | 6.41 | 能源 |

| 西斯班 | SSW | 9.17 | -0.04 | -0.43% | 9.21/9.21 | 9.23/9.07 | 356,684 | 11.1 | 6.84 | -- |

| 亚太电线电缆 | APWC | 2.69 | -0.01 | -0.46% | 2.7/2.69 | 2.69/2.69 | 683 | 0.37 | 6.56 | -- |

| 橡果国际 | ATV | 20 | -0.1 | -0.47% | 20.1/20.4 | 20.68/18.87 | 7,505 | 0.54 | 2.1 | 信息技术 |

| 阿里巴巴 | BABA | 164.74 | -0.79 | -0.48% | 165.53/167.88 | 168/163.38 | 23,417,709 | 4,194.28 | 47.75 | 信息技术 |

| 一嗨租车 | EHIC | 10.05 | -0.05 | -0.50% | 10.1/10.07 | 10.24/9.96 | 82,199 | 7 | 47.86 | 运输物流 |

| 微博 | WB | 72.86 | -0.49 | -0.67% | 73.35/74 | 75.23/72 | 1,854,998 | 163.67 | 34.37 | 信息技术 |

| 500彩票网 | WBAI | 11.56 | -0.08 | -0.69% | 11.64/11.74 | 11.74/11.49 | 32,327 | 4.79 | -- | 信息技术 |

| 华能电力 | HNP | 25.63 | -0.19 | -0.74% | 25.82/25.75 | 25.85/25.5 | 83,805 | 138.82 | 19.87 | 电力 |

| 德卫 | DSWL | 3.4 | -0.03 | -0.77% | 3.43/3.4 | 3.47/3.4 | 2,933 | 0.55 | -- | -- |

| 途牛 | TOUR | 7.25 | -0.06 | -0.82% | 7.31/7.29 | 7.34/7.17 | 31,209 | 8.98 | -- | 信息技术 |

| 中环球船务 | SINO | 1.07 | -0.01 | -0.83% | 1.08/1.08 | 1.09/1.05 | 12,125 | 0.13 | 5.95 | 运输物流 |

| 中通 | ZTO | 17.76 | -0.15 | -0.84% | 17.91/18 | 18.03/17.6 | 1,632,673 | 129.9 | 20.65 | 运输物流 |

| 中华电信 | CHT | 35.07 | -0.3 | -0.85% | 35.37/35.1 | 35.19/34.98 | 53,537 | 272.05 | 21.65 | 电信 |

| 金马国际 | GHII | 26.39 | -0.23 | -0.85% | 26.62/26.4 | 26.41/26.39 | 1,772 | -- | 6 | -- |

| 中国电信 | CHA | 48.54 | -0.47 | -0.96% | 49.01/48.68 | 48.77/48.46 | 44,744 | 392.85 | 22.47 | 电信 |

| 新浪 | SINA | 66.11 | -0.7 | -1.05% | 66.81/67.31 | 67.48/65.54 | 490,654 | 47.23 | 29.91 | 信息技术 |

| 鑫苑置业 | XIN | 4.66 | -0.05 | -1.06% | 4.71/4.69 | 4.79/4.64 | 199,839 | 3.03 | 10.59 | 房地产与建筑 |

| 百度 | BIDU | 220.03 | -2.39 | -1.07% | 222.42/224.88 | 225/218.63 | 2,198,583 | 762.74 | 19.77 | 信息技术 |

| 中芯国际 | SMI | 5.51 | -0.06 | -1.08% | 5.57/5.58 | 5.59/5.51 | 70,505 | 46.95 | 27.55 | 信息技术 |

| 航美传媒 | AMCN | 0.43 | -0.01 | -1.15% | 0.44/0.43 | 0.43/0.4 | 140,491 | 0.26 | 0.18 | 可选消费 |

| UT斯达康 | UTSI | 3.79 | -0.04 | -1.17% | 3.84/3.84 | 3.84/3.7 | 27,769 | 1.36 | 54.14 | 信息技术 |

| 中国人寿 | LFC | 10.7 | -0.13 | -1.20% | 10.83/10.84 | 10.84/10.68 | 677,320 | 772.54 | 10.92 | 保险 |

| 中海油 | CEO | 184.62 | -2.34 | -1.25% | 186.96/186.26 | 187.37/184.54 | 73,978 | 824.28 | -- | 能源 |

| 前程无忧 | JOBS | 69 | -0.88 | -1.26% | 69.88/69.44 | 70.29/68.3 | 251,237 | 42.59 | -- | 信息技术 |

| 百济神州 | BGNE | 161.68 | -2.13 | -1.30% | 163.81/163.5 | 165.03/159 | 243,301 | 87.25 | -- | 医药 |

| 盈丰科技 | CREG | 1.18 | -0.02 | -1.30% | 1.2/1.2 | 1.25/1.16 | 136,329 | 0.1 | -- | 能源 |

| 凤凰新媒体 | FENG | 4.51 | -0.06 | -1.31% | 4.57/4.51 | 4.63/4.4 | 152,316 | 3.22 | 64.43 | 信息技术 |

| 奥瑞金种业 | SEED | 5.92 | -0.08 | -1.33% | 6/5.95 | 6.17/5.92 | 9,352 | 0.14 | -- | 必须消费 |

| 搜狐 | SOHU | 20.86 | -0.29 | -1.37% | 21.15/21.14 | 21.58/20.85 | 397,728 | 8.12 | -- | 信息技术 |

| AMC院线 | AMC | 19.8 | -0.3 | -1.49% | 20.1/21 | 21.3/19.7 | 5,184,322 | 25.97 | -- | -- |

| 慧荣科技 | SIMO | 53.41 | -0.81 | -1.49% | 54.22/54.38 | 54.94/53.17 | 239,220 | 18.44 | 23.63 | 可选消费 |

| 华瑞服装 | EVK | 3.25 | -0.05 | -1.52% | 3.3/3.1 | 3.25/3.1 | 303 | 0.48 | 3.82 | 必须消费 |

| 中国铝业 | ACH | 10.31 | -0.16 | -1.53% | 10.47/10.45 | 10.48/10.26 | 58,845 | 83.53 | 27.13 | 金属与采矿 |

| 上石化 | SHI | 55.4 | -0.89 | -1.58% | 56.29/56.26 | 56.26/55.4 | 28,449 | 59.88 | 5.49 | 能源 |

| 欢聚时代 | YY | 72.84 | -1.22 | -1.65% | 74.06/75 | 75/72.58 | 1,094,873 | 35.59 | 17.72 | 信息技术 |

| 众美联 | JMU | 1.23 | -0.02 | -1.66% | 1.25/1.29 | 1.44/1.22 | 280,637 | 1.01 | -- | 可选消费 |

| 中石化 | SNP | 95.16 | -1.61 | -1.66% | 96.77/96.14 | 96.22/95.02 | 255,170 | 1,150.03 | 11.36 | 能源 |

| 昱辉阳光 | SOL | 2.21 | -0.04 | -1.73% | 2.25/2.26 | 2.26/2.18 | 37,310 | 0.45 | 0.5 | 能源 |

| 兰亭集势 | LITB | 1.13 | -0.02 | -1.74% | 1.15/1.16 | 1.18/1.08 | 15,605 | 0.77 | -- | 可选消费 |

| 九洲大药房 | CJJD | 1.47 | -0.03 | -2.00% | 1.5/1.49 | 1.51/1.46 | 213,834 | 0.37 | -- | 医药 |

| 中国医药控股有限公司 | CPHI | 0.22 | 0 | -2.09% | 0.23/0.22 | 0.23/0.22 | 47,855 | 0.1 | -- | 医药 |

| 中汽系统 | CAAS | 3.7 | -0.08 | -2.17% | 3.78/3.69 | 3.82/3.69 | 7,167 | 1.17 | -- | 可选消费 |

| 搜狗 | SOGO | 7.55 | -0.17 | -2.20% | 7.72/7.75 | 7.97/7.45 | 1,956,686 | 29.56 | 30.2 | 信息技术 |

| 易车网 | BITA | 22.38 | -0.51 | -2.23% | 22.89/22.91 | 23.18/22.32 | 651,763 | 16.28 | -- | 信息技术 |

| 京东 | JD | 27.11 | -0.65 | -2.34% | 27.76/27.91 | 28.03/27.04 | 16,352,879 | 384.58 | -- | 信息技术 |

| 诺华家具 | NVFY | 1.7 | -0.04 | -2.35% | 1.74/1.74 | 1.76/1.7 | 16,313 | 0.48 | 6.3 | 可选消费 |

| 南方航空 | ZNH | 30.3 | -0.73 | -2.35% | 31.03/30.5 | 30.58/30.1 | 52,344 | 98.69 | 7.5 | 运输物流 |

| 58同城 | WUBA | 72.63 | -1.86 | -2.50% | 74.49/74.75 | 75/72.2 | 894,607 | 90.49 | 42.72 | 信息技术 |

| 东方航空 | CEA | 29.45 | -0.8 | -2.64% | 30.25/29.69 | 29.88/29.41 | 26,389 | 136.73 | 12.8 | 运输物流 |

| 唯品会 | VIPS | 6.21 | -0.17 | -2.66% | 6.38/6.38 | 6.56/6.12 | 7,208,514 | 35.98 | 11.29 | 信息技术 |

| 大全新能源 | DQ | 30.8 | -0.85 | -2.69% | 31.65/31.66 | 31.87/30.53 | 197,269 | 3.96 | 3.26 | 能源 |

| 乐信 | LX | 9.91 | -0.28 | -2.75% | 10.19/10.2 | 10.3/9.68 | 564,072 | 10.76 | 15.48 | 综合金融 |

| 和信贷 | HX | 7.56 | -0.23 | -2.95% | 7.79/7.74 | 8.08/7.31 | 315,524 | 3.62 | 5.21 | 综合金融 |

| 奥星制药 | BSPM | 1.79 | -0.06 | -3.24% | 1.85/1.85 | 1.85/1.76 | 4,382 | 0.05 | 5.11 | 医药 |

| 世纪互联 | VNET | 8.93 | -0.31 | -3.35% | 9.24/9.21 | 9.61/8.92 | 469,227 | 10.15 | -- | 信息技术 |

| 乐居 | LEJU | 2.26 | -0.08 | -3.42% | 2.34/2.31 | 2.31/2.12 | 490,624 | 3.08 | -- | 信息技术 |

| 搜房网 | SFUN | 2.5 | -0.09 | -3.47% | 2.59/2.59 | 2.59/2.48 | 472,941 | 11.05 | -- | 信息技术 |

| 凌动智行 | LKM | 0.75 | -0.03 | -3.49% | 0.78/0.8 | 0.81/0.72 | 345,577 | 0.7 | -- | 信息技术 |

| 蓝汛 | CCIH | 1.06 | -0.04 | -3.64% | 1.1/1.13 | 1.15/1.05 | 38,564 | 0.27 | -- | 信息技术 |

| 人人公司 | RENN | 1.83 | -0.07 | -3.68% | 1.9/1.81 | 1.91/1.75 | 1,349,919 | 0.88 | -- | 信息技术 |

| 华住酒店集团 | HTHT | 27.97 | -1.11 | -3.82% | 29.08/29.47 | 29.78/27.84 | 1,384,936 | 18.82 | 49.95 | 可选消费 |

| 尚德机构 | STG | 6.25 | -0.25 | -3.85% | 6.5/6.66 | 6.68/6.22 | 113,706 | 10.78 | -- | 可选消费 |

| 欧陆科仪 | CLWT | 3.7 | -0.15 | -3.90% | 3.85/3.65 | 3.85/3.55 | 31,882 | 0.08 | -- | -- |

| 钜派 | JP | 10.57 | -0.44 | -4.00% | 11.01/11.03 | 11.18/10.36 | 217,383 | 3.53 | 7.66 | 综合金融 |

| 新奥混凝土 | CADC | 4.25 | -0.19 | -4.20% | 4.44/4.5 | 4.5/3.8 | 30,861 | 0.1 | 17 | 原材料 |

| 虎牙 | HUYA | 26.38 | -1.17 | -4.25% | 27.55/27.55 | 27.89/26.17 | 1,575,370 | 53.17 | -- | 信息技术 |

| 信而富 | XRF | 2.24 | -0.11 | -4.68% | 2.35/2.33 | 2.35/2.06 | 264,391 | 1.31 | -- | 综合金融 |

| 中国陶瓷 | CCCL | 1.36 | -0.08 | -5.55% | 1.44/1.45 | 1.59/1.3 | 94,025 | 0.04 | -- | 原材料 |

| 百世 | BSTI | 6.35 | -0.38 | -5.65% | 6.73/6.73 | 6.74/6.32 | 1,192,331 | 23.43 | -- | 运输物流 |

| 爱奇艺 | IQ | 28.56 | -1.73 | -5.71% | 30.29/30.5 | 30.51/28.56 | 10,710,443 | 202.12 | 11.29 | 信息技术 |

| 金融界 | JRJC | 1.74 | -0.12 | -6.45% | 1.86/1.88 | 1.88/1.71 | 38,810 | 0.39 | -- | 信息技术 |

| 正保教育 | DL | 8.51 | -0.98 | -10.33% | 9.49/9.47 | 9.47/8.5 | 57,175 | 2.84 | 37 | 可选消费 |

| 拼多多 | PDD | 26.34 | -3.62 | -12.08% | 29.96/28.89 | 30/26.28 | 16,722,784 | 291.79 | -- | 可选消费 |

| 蔚来 | NIO | 9.9 | -1.7 | -14.66% | 11.6/12.66 | 13.8/9.22 | 172,473,559 | 101.57 | -- | 可选消费 |

9月20日,中国有一家互金平台——小赢科技赴美申请上市。代号 XYF,发行价格9-11美金之间

小赢科技向美国证监会(SEC)提交首次公开招股(IPO)申请文件,在纽交所上市,计划融资2.5亿美元,承销商为德意志银行、摩根士丹利和招商证券(香港)。

根据公开资料,小赢科技成立于2014年,集团旗下拥有小赢理财、小赢网金、小赢普惠、小赢卡贷等多个品牌。2015年,小赢科技与众安保险签署战略合作协议,双方在风控、数据、获客领域开展合作。众安保险为小赢平台众安保险专区销售的理财产品,提供本息全额保障。

招股书披露的业绩数据显示,小赢科技2016年、2017年净收入分别为2.3亿元、17.9亿元,其调整后净利润为-0.8亿元、4.1亿元。 2018年上半年,小赢科技总净收入为18.5亿元,净利润为4.4亿元,调整后净利润5.3亿元。

奥纬咨询(Oliver Wyman)提供的报告显示,2018年上半年,小赢卡贷在贷余额131.6亿元,排在信用卡代偿产品领域的第一位,小赢优贷在贷余额70.3亿元,排在其所在信用贷款领域产品的第三位。另据招股书披露,2016年、2017年小赢科技撮合贷款总额分别为190亿元、344亿元,2018上半年撮合贷款总额为199亿元。

小赢科技创始人、董事长唐越是一位连续创业者。1999年,唐越在美国创立了著名在线旅行服务平台——艺龙旅行网,于1999年至2006年担任艺龙旅行网的董事长兼首席执行官 ;2006年,唐越与美国Blue Ridge Capital共同创建了私募股权投资基金——蓝山中国资本。

小赢科技招股书披露的股权结构信息显示,唐越持股35.72%,其他主要股东多为外籍投资方,包括Mangrove Coast Investment Limited、Deal Vanguard Limited等。

根据公开资料,2015年10月,小赢理财宣布获得周大福企业A轮4亿元融资;2017年3月,完成B轮10亿元融资,投资方包括苏州金螳螂企业,金科娱乐旗下产业基金,上海城市地产控股有限公司,柏年康成健康管理集团等。

今年以来,随着国内互金领域监管加强,数百家网贷平台出现爆雷、逾期问题。面对行业危机,近期国内多家网贷平台(包括微贷网、理想宝等)赴海外上市,IPO募资被视为网贷平台开展自救的一项重要措施。

在上周日小赢科技举办的一场用户见面会上,公司总裁成少勇表示,面对目前市场上关于金融科技版块的起伏,公司“早已建好避风港”,他还指出,金融科技技术水平方面,目前中国已经不输于美国甚至超过美国。

不过,对于近期国内互金公司蜂拥赴美上市,美国市场并不十分看好。

援引一位美国投资人观点称,“中概股互金公司最终会留下几家大玩家,其余的将变为历史”。另有投行人士对该媒体表示,“要在激烈竞争中脱颖而出,资本助力不可缺少,这也是目前互金版块IPO接踵而至的原因。2018年下半年的这批中概股互金上市,有一些为了上市而上市,似乎已经变了味。”

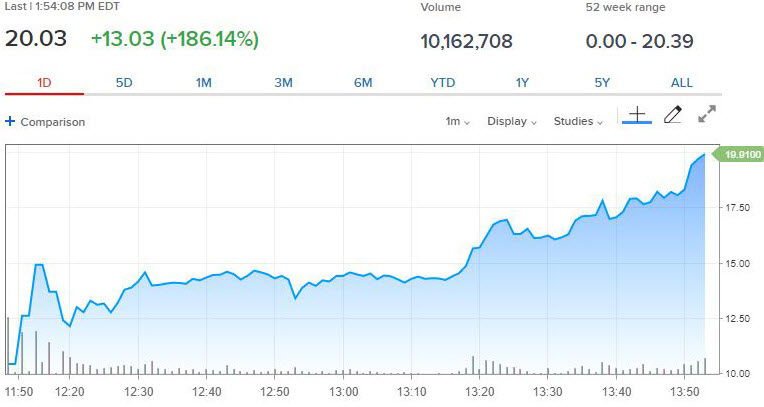

趣头条于美国时间9月14日在纳斯达克挂牌上市。发行价定为7美元每ADS,处于7-9美元的发行区间下限。最终定价相当于2019年P/S(市销率)的1.83倍和2020年P/E(市盈率)的14.6倍。

美东时间14日中午11点45分左右,趣头条开盘价9.10美元,较发行价7美元上涨30%。开盘约2分钟暂停交易,当时交投10.42美元,涨幅48.86%。QTT 代号

幕后操手 很可能是中国的一些私募基金,股价价位低,而且流通盘不大,非常容易被操纵股价上升。因为华尔街的机构是不会买这只奇怪的公司

暂停几分钟后打开交易,日内涨幅迅速扩大至80%,交投12.60美元,此时再度暂停交易,距离开盘不到15分钟。

交易再次打开后,刚过美东时间中午12点,即开盘近20分钟时,趣头条日内涨幅达到112.86%,报14.90美元,第三次触发熔断并暂停交易。

第四次暂停交易过后4分钟,趣头条恢复交易,日内涨幅迅速回落至67%。随后涨幅扩大至190%,再次刷新上市以来盘中新高20.39美元。

根据彭博数据,趣头条将创今年美国IPO规模超过500万美元股票的最大首日涨幅。在今天之前,今年IPO首日涨幅最大的是Zscaler,该股3月16日上市,首日上涨106%,目前股价较发行价高166%。趣头条必须以14.42美元收盘才能超过该股。

趣头条四条护城河和一大挑战

巨头之下,通常寸草不生,但却长出了独角兽趣头条。

截至今年8月底,趣头条APP的累计装机量达1.81亿,月活用户达到了惊人的6220万,趣头条靠什么穿越层层障碍,快速登顶?在厮杀激烈的内容红海市场,趣头条的护城河在哪里?

第一,下沉市场的超级红利。

在趣头条上线之间,五环内的内容市场高度过剩,但基层市场却嗷嗷待哺。

纸媒时代以及pc时代,对基层市场的忽略情有可原,大部分的底层群体算是pc时代的原始人,但移动互联网的普及,填平了技术鸿沟,几亿人零门槛上线了。

易观的数据显示,2017年,有超过一半的移动互联网用户集中在下沉市场。目前下沉市场总人口是10亿人,移动设备5亿台,平均每人0.5台移动设备;一二线市场约3.63亿人,移动设备4.6亿台,平均每人1.3台移动设备,下沉市场,是未来的主要增量。

他们工作时间短,休闲时间多,社交机会少,对内容娱乐类产品极为饥渴。

需求勃发,但供应却极为短缺,符合口味的线上内容乏善可陈,比如他们可能偏爱广场舞、养生保健等等,而线下的娱乐服务又没有覆盖到基层市场。

供需的严重失衡孵化了巨大的机会红利,而趣头条借此实现了精准上位——在趣头条火爆之后,也有不少后来者跟风而至,但此时,基层市场的内容红利,已经消失殆尽,再难复制趣头条。

第二,独特的积分体系,获客成本低,实现病毒性裂变。

寻找、发现、钟情、占有、变现——这是一个创业公司典型的成长五部曲。趣头条占有下沉市场的方法很接地气——通过老用户拉新机制,实现病毒一般的指数化裂变。

如今复盘趣头条的成功路径,仿佛一切理所当然。但要知道,2016年趣头条上线时,恰逢“知识付费元年”,彼时的风口就是向用户收钱,但趣头条的管理团队却没有跟风学舌,反其道为之,给用户发钱。

除了邀请有奖,与现在互金行业简单粗暴的拉新不同,趣头条的积分体系,还把用户的留存激励考虑进去。

这种独特的积分运营机制,第一以裂变式的传播方式,高效触达传统互联网推广模式下无法覆盖的海量用户群体,不仅大大提升了获客效率,而且获客成本极低,每个拉奖励,从最早的两三元奖励到目前的9元——但相比于极为稀缺的流量,这个成本依然极为低廉,要知道,电商和互金类app的拉新成本,早就超过了千元。

同时,有效保证了平台的活跃度、粘性、留存度。易观数据显示,2018年7月,趣头条APP日活用户渗透率达到4.2%,在移动内容聚合领域,仅次于今日头条,且单用户使用时长达到55.6分钟/天,高于行业平均水平。相较于其他资讯聚合类平台的用户登录率不到30%,趣头条的用户登录率高达95%。

其次,解决了内容平台有流量无账号的尴尬。过去,用户在pc端看新闻,看完就走,不注册、没账号。而手机的换新周期短至一到两年,一换机用户就会大量流失,但趣头条的激励机制让用户注册账户,即便换机换号之后,账号留存,趣头条仍能凭借唯一账号为用户推荐定制化内容。

最后,解决了内容平台缺乏社交基因的天然短板。微博ceo王高飞曾经批评过今日头条,“纯信息流产品的问题在于没有以内容生产者为中心的社交关系,用户无法有效留存。”

如今,今日头条正在尽量补足缺乏社交关系的尴尬,但在趣头条,拉新等社交机制不仅仅是拉新手段,还内化为了产品基因,社交和内容两条路,并肩推进。

第三,专业性的内容体系+人工智能分发体系。

激励体系能实现低成本的快速拉新,但拉来了,要留下来,甚至未来不给奖励时,还能继续留存,归根结底,靠得还是好内容。

这一点,趣头条董事长谭思亮想得很清楚,“从长期角度来说,我们的用户使用趣头条不是因为我们分了很多钱,而是平台上有他们需要的内容。”

在利用人工智能技术实现精准分发和推荐的同时,趣头条并不“唯技术”、“唯低俗”、“唯人性”。

在内容来源上,除了通过PGC模式,获得海量的原创内容,日均发稿量数十万篇外。趣头条还与国内超过200家专业媒体机构达成合作,有超23万家自媒体入驻趣头条。

尤为值得一提的是,趣头条已获得上海报业集团旗下澎湃新闻的战略投资,双方将在内容、品牌、流量、数据、技术、内控等方面构建深度战略合作模式,未来,澎湃新闻将支持趣头条构建健康的内容生态。

“唯技术论”的内容平台,常常折损于趋严的监管。

而趣头条有着严格的内容审核机制,在智能算法推荐的基础上,还有近600人的人工审核团队,对平台所有内容进行层层筛选,过滤高危、低质、重复等不合规内容,来规避政策风险。

基层市场求得是江湖之远,但趣头条还实现了“庙堂之高”。今年8月,趣头条引入包括人民网旗下基金在内的战略投资者,投资额近6000万美元。

这一系列的支持,对于趣头条而言,算得上庙堂之高的间接认可。

第四,腾讯京东双双加持。

在央媒(人民网)、党媒(澎拜新闻)的双双加持之外,趣头条还吸引了互联网巨头的争相入股,比如腾讯、小米、京东等等,他们对于趣头条有着差异化的战略价值。

以腾讯为例,目前趣头条的拉新奖励模式,主要通过四大渠道实现:微信、朋友圈、qq、微信群,全是腾讯系,因此,与腾讯的资本联姻,是首选项,可以强强联合。

再来看看小米,小米手机每年销量就过1亿,未来这些手机可以成为趣头条的天然载体,而小米借此补上内容长板,两相宜章。

说完护城河,我们再来说说趣头条的最大挑战,就是平衡点的把握,如前文所述,底层用户差异性的内容需求、专业的内容生产、合规的政策监管,三个目标,具有一定的撕裂性,比如,低俗内容对用户有更广泛的吸引力,但可能招致监管风险,如何在政策红线之内,提供可持续的内容服务,是趣头条必须完成的取舍。

被误读的注定被低估?

身在五环内,服务四五线——被误读,几乎是趣头条的宿命,但撇开情绪和偏见,趣多多到底值多钱,目前的预估发行价到底是高是低?

趣头条IPO的最终定价为7美元/ADS,不含绿鞋发行1200万股美国存托凭证,融资额为8400万美元,对应市值约21亿美元。

不妨先来算个快账,这个定价的市值,略高于今年上半年腾讯的入股价格持平,由腾讯领投,小米及其他财务投资者跟投的B轮融资,趣头条投后估值为18亿美元左右;低于人民网旗下基金的入手价,人民网旗下基金8月份的战略投资,投资后估值为27亿美元左右。

趣头条调低价格,可能是考虑到中美贸易战引发的中概率行情集体下挫,不惜底价上市,也是为后期上涨留存了足够的空间。

再从全行业横向类比一番。近日,华尔街投行摩根大通给予了一点资讯150-180亿元人民币的估值,折合21.9亿-26.3亿美元区间,而去年10月的E轮融资,一点资讯估值仅为70亿人民币,可见内容平台的估值水涨船高,但从应用市场的排行榜来看,一点资讯的排名都普遍落后于趣头条,如此类比,趣头条定价合理。今日头条的估值,更是达到了惊人的额750亿美金。

股价短期内受制于资本市场的整体情况,但市值的高低,最终还是跟随公司的长期价值涨跌——以亚马逊为例,2000年遭遇互联网泡沫大破裂时,亚马逊的股价一度回撤了95%以上,但十几年过去,亚马逊的市值比起发行价,已经上涨了近千倍。

从未来增长潜力来看,在积累了6220万月活用户之后,无论是基于基层的10亿底层用户,还是基于微信的10亿月活用户,趣头条的增长空间依然相当广阔,因此,趣头条未来的用户等增长,还有数倍潜力可以挖掘。

招股书还显示,趣头条的用户增速不但没有放缓,还是加速提高。比如,刚刚过去的8月,月活用户从7月份的4840万迅速提升到6200万。

而反映用户粘性和平台吸引力的用户时长,数据同样惊艳,不停加速度。招股书显示,从2017年第一季度到2018年第一季度,五个季度用户时长刚刚超过30分钟,但2018年1月到8月,两个多季度的用户平均时长,全部接近或超过50分钟,刚刚过去的7月和8月,都超过了55分钟。

从以上维度可以看出,趣头条依然会在较长一段时间内保持高速增长,用户规模还有数倍上涨的空间,而且未来市值,必然也会随之翻倍。

从变现能力来看,与很多2VC的创业公司不同,趣头条“不差钱”,变现能力极强。招股书显示,2016年,趣头条成立当年的营收为5795万元;2017年就达5.2亿元,同比上一年增长近9倍;2018年上半年营收7.2亿元,较2017年上半年的1.1亿实现5倍以上的增长——显然,趣头条已经搭建了健康可持续的变现机制。

再从股东背书来看,趣头条的投资者,包含互联网巨头腾讯、京东、小米以及专业的内容机构人民网旗下基金、澎湃等等。

相比于华尔街逐利的投机者们,显然,互联网巨头和内容机构,具有更为专业的眼光,而且,相比于短期业绩,他们更看重投资标的的长远价值和远大前程,因此,腾讯和澎湃等股东的背书,就是认可了趣头条具有可持续的长期价值。

其实,最近上市的中概股也证明了这一点,和趣头条一样服务五环外人群的社交电商拼多多,上市后股价一度跌到17元的低点,但最近却开始逆势大涨,如今市值已经超越网易,赶超京东了,这也说明了资本市场对下沉性互联网独角兽的看好。

过去,阶层、知识、信息、智商、金钱、资源、权力等如同一把利刃,把13亿人切分成一个个界限清晰的阶差数列,在传统舆论场没有话语权的基层群体一直处于尴尬的边缘位置。

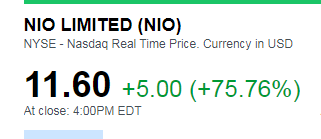

蔚来汽车在上市第二个交易日迎来暴涨,盘中股价一度飙涨超90%

$NIO 新盘中历史高位至12.69美元,市值也一度达到130.1994亿美元。截止收盘,蔚来汽车股价大涨75.76%报收11.60美元,市值为119.02亿。

我们美股投资微信公众号在上市前就发表看涨文章

2018年9月美股新股上市

美股圈彻夜未眠,不少投资人在群里发问:发生了什么?为什么?

蔚来是一家中国的高性能的智能电动汽车公司,蔚来ES8是蔚来量产车,ES8是一款高性能7座纯电动SUV,座椅采用2+3+2布局,车长超过5米,轴距超过3米。ES8由全铝合金车身和底盘打造,全系标配主动式空气悬挂,搭载前后双电机,采用四轮驱动。外观采用X-Bar前脸和“心跳曲线”LED尾灯等蔚来家族设计语言。ES8支持换电模式。ES8的生产制造体系及供应链布局已搭建完毕,量产准备工作有条不紊。

投资方面:

日本软银集团正与中国电动汽车制造商蔚来汽车(NIO)协商,拟在蔚来汽车IPO时购入2亿美元该公司股份,成为其基石投资者。 2017年12月,蔚来汽车高调发布了ES8车型,这是一款智能电动7座SUV,基准版补贴前售价人民币44.8万元。该车型采用了可换电架构,可在几分钟内通过换电站完成电池更换,车上还搭载了蔚来汽车的自动辅助驾驶系统NIO Pilot。

有兴趣第一时间获得下一只暴涨牛股,

蔚来汽车的财务情况

造车是烧钱的创业。蔚来烧钱的速度,与EP9跑分的速度同样让人惊叹。

李斌有言在先,“从头造一辆车,200亿是入场券。”

过去2年半,蔚来总共亏损109亿人民币,今年上半年亏损约30亿人民币。目前账上的剩余现金,加上IPO融资总共约112亿。这笔钱,蔚来能撑多久?

根据招股书,蔚来IPO募集的10亿美金中,40%将用于研发费用,25%用于销售管理费用,25%用于完善生产制造设备和供应链,10%用于一般用途及营运现金。

量产车发布之前,研发费用及销售管理费用是蔚来的主要亏损来源。2018年上半年,这两项的合并费用是32亿。随着ES8进入关键的量产销售阶段,这部分支出应该会进一步增加。即便参照上半年的费用保守推算,6.5亿美金(约合44.5亿人民币)也只能消耗半年多。

拼多多盘中一度大涨超20%,最高上涨至28.66美元,为上市以来新高。拼多多已经连续五个交易日上涨,近三天累计涨幅一度超40%。

盘前,高盛分析师Piyush Mubayi给予拼多多买入评级,目标价31.90美元,相较拼多多前一个交易日收盘价高出38%,拼多多平均目标价为24.9美元。

彭博数据显示,拼多多目前有2个买入和1个持有评级。

本周二,拼多多收涨19.4%,为IPO以来最大涨幅。市场认为当日拼多多大涨是因为与网易严选的合作。据悉,网易严选在2017年下半年入驻拼多多,售卖床品、衣服鞋子等产品。网易严选相关负责人表示:“在拼多多平台的销售只是去年就开始的试水,严选并没有在这一渠道上投入更多的精力。”

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号