客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

上一期视频我们为大家介绍的4家新股IPO公司,要与星巴克竞争的 BROS 从上市第一天到现在涨幅70%,医疗系统 DH从上市第一天到现在涨幅18%,咨询公司 TWKS从上市第一天到现在涨幅21.5%,瑞士鞋商ONON从上市第一天到现在涨幅12%

本周有12家公司IPO上市,我们精选出5家公司给大家深入分析,让你对公司有个全面的了解。其中我们关注餐馆支付软硬件 TOST 珠宝 BRLT 客户关系管理软件 ESTM 国际转账 RELY FRSH 客户管理系统,我们最看好 TOST 和 RELY ,其次是 FRSH。我们需要取决于开盘价再决定是否介入哪个,好的公司开盘价可能很高。另外,我们认为一般般的新股有 KDC SOVO STER THRN

【TOST】

我们来看第一家公司,Toast, 代号 TOST,创立于2011年,为在美国和其他国家提供餐厅支付和管理软件。该平台可以取代之前在支付、订购、发票和运营方面拼凑的传统技术解决方案。

Toast有四个主要收入来源:订阅服务,金融技术解决方案,硬件,专业服务。Toast还为餐厅提供小额贷款,并为其提供收费服务,由银行合作伙伴承担信贷风险。

应对去年疫情,Toast通过推出新产品来应对疫情。这些服务包括Toast Delivery Services和Toast Now, Toast称自己为“为各种规模的餐馆快速激活在线订购、配送、礼品卡和电子邮件营销功能的唯一数字平台”。他们甚至暂时免除了订阅费,以便让餐厅尽快使用Toast产品。

Toast目前已经获得了许多投资者的极大关注。最近宣布上调了IPO价格从30至33美元区间到34美元至36美元。估值有望高达180亿美元。由高盛、摩根士丹利、摩根大通领投。

根据Grand View research 的一份市场研究报告,预计到2025年,全球餐厅管理软件市场规模将达到近70亿美元。这意味着,从2019年到2025年,预计复合年增长率为14.6%。预期增长的主要驱动力是餐馆经营者越来越意识到软件系统提高效率的好处。

Toast引用的数据显示,美国约有86万家餐厅,2019年这些企业在技术上的支出总计约250亿美元。该公司预计,到2024年,这一支出可能会上升到550亿美元。Toast现在在美国48,000家餐厅,拥有29,000名顾客。而2019年的时候只有不到2万家餐厅使用Toast。

在2021年上半年的收入为234亿美元,远高于2020年前6个月的104亿美元。在2021年前六个月亏损2.35亿美元,而在2020年前六个月亏损1.25亿美元。所以Toast是收入增长,亏损也同时扩大,这让投资者担心它的盈利能力。截至2021年6月30日的12个月自由现金流只有700万美元。

我们细看一下Toast的毛利率,在截至6月份的6个月里,Toast的订阅服务毛利率为66.2%,这是稳定的,但订阅收入只占总收入的9.6%。与此同时,Toast的金融技术解决方案毛利率仅为20%,而金融技术占收入的比例要高得多,为82.3%。总体毛利率为22%——这对一家软件公司来说并不算高。不过,这一数字较上年同期的13%有了强劲增长。

2021年上半年的收入确实从疫情推动的2020年上半年强劲反弹,增长了105%。这可能会引起投资者的注意。然而,该公司不太可能保持这样的增长速度,因为它正赶上疫情的爆发。2020年全年收入比2019年增长23.8%。所以Toast在短期内可能会在这两种速度之间增长。

Toast列出了Square(SQ)、甲骨文(ORCL)和Heartland支付系统等竞争对手。虽然这些公司包括大公司,但没有一家公司提供专门为餐厅设计的完整的端到端软件平台。

财报指标 Olo (OLO)

Toast (TOST)

Variance

市销率10.21 13.30 30.2%

企业价值/收入34.06 12.43 -63.5%

企业价值 / EBITDA -197.26-96.52 -51.1%

每股盈利 -$0.73 -$0.71 -2.1%

营收增速 94.2% 104.67% 11.16%

与竞争对手Olo相比,TOST的营收增长率较高,IPO估值预期合理。

Toast也看到了向现有客户销售更多服务的增长空间。客户“越来越多”地采用了Toast的“全套产品”,但该公司列出的商业风险之一是,以目前的价格,它不确定客户是否会继续购买这种更广泛的产品。该公司的另一个目标是让现有客户在所有地点部署Toast技术,因为有些客户一开始只使用一个子子产品,而非全套。

提供餐饮软件的市场机会很大,预计在未来几年随着疫情的消退,餐饮行业将大幅增长。Toast绝对是值得我们关注的一家公司,因为它看起来运营得很好,面对去年的疫情,它显示出了惊人的反弹和适应能力。Toast认为,它在美国的潜在市场只渗透了6%,还没有向国际市场扩张。如果这家公司能够成功做到这一点,它的潜在市场就会非常大。另外,我们也应该密切关注Toast在成长过程中能否大幅提高毛利率。

【RELY】

下一家,由高盛,摩根大通领投的北美最大的独立数字汇款公司Remitly Global,代号RELY。为世界各地的个人提供国际汇款金融服务,使人们能够比传统银行服务提供商更容易地以更低的成本进行跨境汇款。

RELY的发送国和接收国覆盖范围图如下:

Remitly的发展重点是在全球范围内寻求汇款和接收资金的超过2.8亿移民及其家人。目前85%的用户主要通过手机应用进行交互。

根据联合市场研究公司的市场研究报告,2018年全球汇款市场规模估计为6830亿美元,预计到2026年将达到9300亿美元。这意味着从2019年到2026年,CAGR预测为3.9%。这一预期增长的主要驱动因素是人口迁移的增加和商业汇款的增长,以及更多生产出口商品和服务的企业。此外,下面的图表表明,至少到2026年,银行部门将继续主导全球汇款市场:

所以Remitly的主要竞争对手或其他行业参与者的类型包括:

-传统供应商和银行

-数字优先的跨境提供商

-人与人之间的非正式渠道

-来自加密货币网络的竞争加剧

Remitly宣布计划于9/23/2021以 38 美元至 42 美元的价格发行 1220 万股,筹资 4.87 亿美元,为公司扩张计划提供资金。在提议范围的中点,市值将达到 75 亿美元。现有股东PayU Fintech已同意以IPO价格同时进行私募,购买价值高达2500万美元的股票。

Remitly的财务显示强劲的营收增长,减少了运营亏损,减少营业亏损和负营业毛利,运营现金流急剧转向正,接近盈亏平衡。截至2021年6月30日,汇款持有1.73亿美元现金和1.34亿美元总负债。截至2021年6月30日的12个月中,自由现金流为负(1060万美元)。

Metric PayPal (PYPL)

Remitly (RELY)

Variance

Price / Sales 13.00 18.24 40.3%

EV / Revenue 13.79 16.95 22.9%

EV / EBITDA 64.27 -284.16-542.1%

Earnings Per Share $4.10 -$0.13 -103.1%

Revenue Growth Rate 24.1% 92.21% 282.93%

估值方面,与PayPal相比,Remitly的收入预期倍数更高,但Remitly的营收增长速度也高得多,尽管其营收基础低于PayPal。

RELY显然是一家快速增长的公司,正在接近盈亏平衡。提供跨境汇款服务的市场机会非常大,预计随着移民人数持续增加和企业生产更多的出口商品,这一市场机会还会增加。

不过Remitly也面临着来自快速增长的加密货币网络的竞争。由于竞争激烈,Remitly需要展示出自己维持增速的能力

【FRSH】

下一家我们来看看堪称Salesforce(CRM)的新任竞争对手Freshworks,也来深扒一下 Freshworks 年度经常性收入ARR 超 4 亿美元的几个秘密

Freshworks成立的初衷是为全球各种规模的企业提供一套客户关系管理软件解决方案。随后其服务扩展到IT服务管理和其他相关的客户关系管理功能。

近十年的时间里,Freshworks 的增长成绩相当亮眼,同时也陆续并购了 10 余家企业,包括 Zarget、Konotor、等,也因为这些并购动作,成功扩展了其产品能力。

根据Grand View research的2021年市场研究报告,2020年全球客户关系管理市场规模估计为437亿美元,预计到2028年将达到980亿美元。这意味着2021年至2028年的复合年增长率预测为10.6%。对于一个已经很大的行业来说,这是一个强劲的增长率。这种预期增长的主要驱动因素是对集成软件套件的不断增长的需求,这些软件套件可以自动与客户和潜在客户进行沟通。

美国CRM行业从2016年到2028年按解决方案类型划分的历史和预测未来增长轨迹

年度经常性收入ARR 超 4 亿美元的几个秘密

1. ACV (平均合同价值)以 5000 美元稳步增长

虽然 Freshworks 只有 25% 的客户每年支付超过 5000 美元,但他们占总 ARR 的 84%。而这一数字已从 2019 年的 78% 上升到现在的 84%。Freshworks 还没有成为超级企业。但即使是中小型企业,规模更大的企业也在推动规模增长——目前,其ARR 的 50% 来自拥有 250 多名员工的客户。最大的客户现在正推动着最快的增长。目前,只有 2% 的客户支付 50000 美元或以上的 ARR。但这 2% 的客户所产生的收入占 Freshworks ARR 的 34%,比一年前的 29% 有所上升。进入高端市场是 Freshworks 密集发布大量数据的关键。

2. NRR (净金额留存率)为 118%

这对于 ACV 主要源于中小企业客户的高销售额来说是非常惊喜的,这已经与 Zendesk 现在的销售额不相上下了,达到了 120%。

3. 49% 的收入增长来自 20% 的客户增长

到 2020 年 6 月 31 日,Freshworks 有约 44000 个客户,现在有 52500 个客户,客户数量在一年内增长了 20%, ARR 增长了 49%。值得注意的是,与 Zoom 的模式一样,Freshworks不用强制要求客户按年订阅,也可以按月订阅。从 2019 年的 54%上升到每年 62% ,这是一个很大的推动。但仍然有 38% 的 Freshworks 客户按月付费。

4. Freshservice 和 Freshdesk 产品线的ARR 均超过 1 亿美元

这里需要提到的是:多种产品的重要性。一提起 Freshworks,很多老 SaaS 人都认为 Freshdesk 是它的主要产品,但事实并非如此,此外还有 Freshsales 和 Freshservice 两款产品。Freshservice 在 2020 年 12 月的 ARR 就超过了 1 亿美元。而 Freshsales 是其三大产品中客户规模最小的,即便如此,他们现在也有 6500 个客户,相比之下,Freshservice 有 8900 个客户,Freshdesk 有 35800 个客户。

Freshworks已申请通过首次公开募股(IPO)发行A类普通股筹集8.55亿美元资金。预计IPO定价日期为2021年9月21日,IPO价格将在每股32美元至34美元之间。估值近90亿美元。由摩根士丹利、摩根大通、美国银行领投。

Freshworks的财务显示非常强劲的营收增长,高毛利和毛利率,大幅减少运营亏损。截至2021年6月30日的12个月内,自由现金流为3100万美元。在实现稳定的自由现金流的同时,似乎已经实现了盈亏平衡。

作为参考,一个潜在的公众可比性是Zendesk (ZEN),与竞争对手Zendesk相比,FRSH的IPO定价并不便宜,尽管它的营收增速约为ZEN的两倍。因此,价值投资者可能更喜欢ZEN,而成长型投资者则倾向于FRSH。

Metric Zendesk (ZEN)

Freshworks (FRSH)

Variance

Price / Sales 11.66 27.10 132.4%

EV / Revenue 11.86 27.10 128.5%

EV / EBITDA -125.36-726.79479.8%

Earnings Per Share -$1.86 -$0.04 -98.1%

Revenue Growth Rate 25.7% 52.92% 106.22%

【BRLT】

珠宝零售商Brilliant Earth,代号BRLT,是一家以数字为先的创新型珠宝公司,也是道德采购的高级珠宝的全球领导者。该公司通过在线直销和零售展厅销售符合道德标准的珠宝。它既出售开采的钻石,也出售实验室生产的钻石。让消费者能够通过市场上超过10万颗天然和实验室培育的钻石来创造自己的戒指设计。

主要产品是订婚和结婚戒指:宝石戒指和其他精美珠宝。通过在线直接面向消费者(DTC)营销和线下展厅来吸引客户。

根据《财富商业洞察》市场研究报告,2019年全球珠宝市场规模估计为3300亿美元,预计到2027年将以3.7%的复合年增长率增长。这一预期增长的主要驱动力是可支配收入的增加、消费者品味的改变以及数字媒体平台和在线销售的日益普及。

这是一个饼状图,显示了2019年各珠宝类型的大致市场份额:

Brilliant Earth已申请通过IPO出售其A类普通股筹集2.5亿美元。计划于9/23/2021以 14 至 16 美元的价格发行 1670 万股股票,筹资 2.5 亿美元。在拟议范围的中点,Brilliant Earth Group 的市值将达到 14 亿美元。Brilliant Earth 的发行由摩根大通、瑞士信贷集团、杰富瑞金融集团和 Cowen牵头。

与许多其他在线和奢侈品零售商一样,Brilliant Earth 的销售额在疫情期间有所增长,因为商店和餐厅的关闭让购物者有更多的时间和现金。

根据其提交的文件,Brilliant Earth 今年上半年的销售额从一年前的 9200 万美元增至 1.63 亿美元。同期,其净收入从 182,000 美元跃升至近 1,100 万美元。

Brilliant Earth的财务数据显示,营收增长强劲,毛利润和毛利率都在增加,营业利润和净收入都在增加,运营现金流也在增加。

截至2021年6月30日,Brilliant拥有6500万美元现金和1.19亿美元总负债。截至2021年6月30日的12个月内,自由现金流为3900万美元。

作为参考,一个潜在的公众可比将是潘多拉(OTCPK:PNDZF); 与Pandora相比,Brilliant Earth的营收增长速度要高得多,但此次IPO的估值与Pandora 的营收倍数相当,IPO价格预期合理。

Metric Pandora A/S Brilliant Earth Variance

Price / Sales 3.91 4.38 12.0%

EV / Revenue 4.03 4.02 -0.1%

EV / EBITDA 12.75 31.48 146.9%

Earnings Per Share $5.99 $0.33 -94.4%

Revenue Growth Rate 11.3% 77.68% 586.80%

Brilliant Earth前景面临的主要风险是,在其运营实体展厅的一些市场,持续的疫情扰乱了该公司的业务。然而,Brilliant Earth在疫情期间实现了令人印象深刻的增长,也证明了它在零售运营商面临的挑战时期的韧性。

珠宝销售的市场机会相当大,预计到2028年将以3.7%的复合年增长率增长;推动增长的一个领域是消费者向网上购买珠宝的转变,这是Brilliant Earth定位的一个亮点。

Brilliant Earth的营收增长令人印象深刻,在一个不断增长的市场中处于有利地位,IPO估值合理,值得我们密切关注。

【ESTM】

最后一家,客户参与软件提供商:Engage Smart,代号 ESTM,

EngageSmart成立的目的是开发一个平台,为特定行业的垂直行业量身定制,包括SimplePractice、Invoice Cloud、HealthPay24和DonorDrive,旨在通过推动数字化应用和自助服务来以提高客户参与度。

EngageSmart目前为中小型企业解决方案细分市场中的逾6.8万家客户和企业解决方案细分市场中的3,000多家客户提供服务,涵盖五个核心垂直领域:卫生与健康、政府、公用事业、金融服务和捐赠。

根据Mordor Intelligence的2021年市场研究报告,2020年全球客户参与解决方案市场规模估计为155亿美元,预计到2026年将达到309亿美元。这意味着2021年至2026年的预测复合年增长率为12.65%。这种预期增长的主要驱动因素是技术解决方案的增长,另外,降低客户流失率也会改善企业财务状况并提高估值。

2018年美国不同行业客户流失率的变化情况:

EngageSmart宣布计划于9/23/2021以 23 至 25 美元的价格发行 1460 万股,筹集 3.49 亿美元,EngageSmart 的市值将达到 41 亿美元。由摩根大通、高盛、美国银行和花旗牵头。

EngageSmart营收增长强劲,在2019年、2020年营收分别为7428万美元、1.47亿美元;在2021年上半年营收为9917万美元,上年同期的营收为6253万美元。

EngageSmart营业利润,净利润略有增长,在2019年、2020年运营利润分别为-1190万美元、64.8万美元;在2021年上半年净利为500万美元,上年同期的净利为404万美元。

截至2021年6月30日,EngageSmart拥有3180万美元现金和1.518亿美元总负债。

截至2021年6月30日的12个月,自由现金流为2520万美元。

EngageSmart的行业参与者包括:IBM,微软,甲骨文公司,salesforce,Avaya,verint Systems和NICE公司

作为参考,我们将EngageSmart和Nice相比:EngageSmart的营收增长更快,所以它高得多的营收倍数是合理的。此外,EngageSmart的增长速度比竞争对手Pegasystems快得多,因此EngageSmart似乎正在从这些公司和其他公司手中夺取客户参与市场的份额。

Metric Nice EngageSmart Variance

Price / Sales 11.01 21.09 91.5%

EV / Revenue 10.67 19.96 87.1%

EV / EBITDA 41.73 377.37 804.3%

Earnings Per Share $3.05 $0.00 -100.0%

Revenue Growth Rate 5.3% 58.59% 1003.34%

EngageSmart前景面临的主要风险是,大公司可能会将一些服务捆绑到现有服务中,从而导致价格下行压力和更大的竞争。

为企业提供客户参与软件的市场机会很大,预计到2026年底规模将翻倍,因此EngageSmart将受益于强劲的行业增长动力。鉴于EngageSmart相对于竞争对手的强劲增长和运营指标,尽管此次IPO并不便宜,但值得密切关注。

在经历了连续3周的沉寂后,美股的IPO市场终于再度爆发!本周有10家公司IPO上市,我们精选出4家公司给大家深入分析,让你对公司有个全面的了解。

【BROS】

首先我们来看第一家,荷兰兄弟咖啡连锁店Dutch Bros,代号BROS,成立于1992年,由该公司由执行董事长特拉维斯和他兄弟戴恩共同创立。

主要产品包括各种独特的饮料,

在过去五年半中,Dutch Bros的店铺数量从2015年底的7个州254 家店铺增加到2021年6月30日的11个州的471家店铺,主要位于美国西部地区。并且在向新区域扩展市场时仍始终维持优异的销售增长。自2008年以来,该公司已停止向现有荷兰兄弟系统以外的任何人出售特许经营门店。

根据IBISWorld的2021年市场研究报告,到2021年,美国咖啡零售市场预计将达到462亿美元。这意味着同比增长2.6%。

另外,随着消费者的口味转向高级咖啡和专门的混合咖啡及相关产品,纯咖啡的需求已经软化。而Dutch Bros就是专注于专业混合咖啡。

Dutch Bros计划发行约2105万股股票,发行价区间为每股18至20美元,寻求筹集高达4.21亿美元的资金。假设在定价区间的中点成功进行IPO,该公司IPO时的企业价值将接近32亿美元。此次发行由美国银行、摩根大通和杰富瑞金融集团牵头,在纽交所上市。

今天开盘32美元后一路走高到40美元。

值得注意的是,Dutch Bros早年获得主流私募基金TSG Consumer Partners的投资。TSG 是一家1987年创立的私募股权公司,专注于投资消费品牌,投资案例包括:薯片品牌PopChips,健身食品Muscle Milk,健康饮料VitaminWater,连锁健身房Planet Fitness等。

根据招股书显示,公司联合创始人兼执行主席Travis Boersma将在上市后拥有约74%的股东投票权;TSG 将拥有22.2%的投票权。

该公司的财务状况显示出非常强劲的营收增长,不过毛利润增长但毛利率下降,经营利润和净收入变化无常,经营现金流不均衡。

2018年至2020年,公司总营收分别为1.86亿美元、2.38亿美元及3.27亿美元,复合年增长率达33%。调整后 EBITDA从2018年的3960万美元增长至2020年的6980万美元。2021年上半年,公司录得总营收2.28亿美元,调整后 EBITDA约4580万美元。

截至2021年6月30日,Dutch Bros.拥有2000万美元现金和4.125亿美元总负债。

截至2021年6月30日的12个月,自由现金流稳定为2900万美元。

【估值】

Dutch Bros的主要竞争对手或其他行业参与者包括:dunkin ' Donuts(DNKN),星巴克(starbucks)。我们把Dutch Bros与行业巨头星巴克相比,Dutch Bros寻求的是基于收入倍数的显著溢价,以及基于EV/EBITDA倍数的极高溢价。

Metric Starbucks (SBUX)

Dutch Bros. (BROS)

Variance

Price / Sales 5.12 7.75 51.5%

EV / Revenue 5.72 8.03 40.4%

EV / EBITDA 28.27 262.91 830.0%

Earnings Per Share $2.40 $0.04 -98.4%

Revenue Growth Rate 12.7% 51.13% 302.60%

Dutch Bros前景面临的主要风险是,在扩大业务和应对潜在供应成本上涨的同时,还要跟上消费者口味的变化。Dutch Bros的营收增长加速,利润在2020年大流行后出现反弹,而且专注于日益流行的专业混合咖啡,尤其是在年轻人群中,正好处于最佳位置。虽然这次IPO并不便宜,但Dutch Bros在美国其他地区和其他地区仍有巨大的市场扩张机会,因此Dutch Bros值得我们密切关注。

【ONON】

接下来我们来看看由高盛、摩根士丹利、摩根大通领投的号称“美股李宁”的ONON。今天在纽交所上市,首日大涨46% 足以看出粉丝和投资人们对ONON的喜爱了。

On Holding是一家业绩出色的鞋履制造商,是由瑞士职业运动员、三届世界冠军Olivier与好友一起创办。目的是开发一个高端运动和消费品牌,用于跑鞋和相关的运动服装。

ONON平均每双鞋售价在190-270瑞郎(约合人民币1344-1910元)。随着ONON的产品逐渐从专业跑鞋扩展到越野、运动休闲、网球等领域

ONON在包括德国、美国、日本和中国在内的全球 60 多个国家建立了全球客户群。目前,北美已成为On昂跑最大的市场,2020年贡献了收入的49%,欧洲、亚太和世界其他地区分别贡献44%、5%、2%。

ONON也在中国的天猫和京东,以及最近在纽约开设的旗舰店和中国的四家零售店。2020 年公司电商平台访问量超过 6040 万,同比增长 136%。

去年疫情对运动鞋零售市场产生负面影响,但ONON在疫情期间以多样化的销售渠道的方法取得了不错的成绩。

ONON在竞争激烈的运动品牌市场中,依然展现出强劲的增长和盈利能力。它的同行对手包括,耐克 NKE ;安德玛(UA);lululemon(LULU)

ONON的营收规模增速在体育运动公司中名列前茅,从2010年成立到 2020 年,其营收复合年增长率为 85%。

自2019全年的2.9亿美元增长59.2%到2020年的$ 4.6亿美元,今年上半年营收为$ 3.4亿,同比增长84.6%。

Period Total Revenue % Variance vs. Prior

Six Mos. Ended June 30, 2021 $ 343,844,860 84.6%

2020 $ 463,571,550 59.2%

2019 $ 291,160,800

2020年及2021 上半年毛利率分别为 54.3%、59.3%,同比增长0.76%、3.1%,主要是由于 DTC 销售额的持续高份额。

截至2021年6月30日,On Holding拥有1.16亿美元现金和4亿美元总负债。自由现金流只有700万美元。

作为参考,一个潜在的公众可比较的是Deckers Outdoor;以下是他们主要估值指标的比较:

Metric Deckers Outdoor (DECK) On Holding (ONON) Variance

Price / Sales 4.13 9.56 131.5%

EV / Revenue 3.84 8.65 125.2%

EV / EBITDA 16.87 199.52 1082.7%

Earnings Per Share $15.43 $0.03 -99.8%

Revenue Growth Rate 29.4% 84.56% 187.93%

与美国竞争对手Deckers相比,尽管该公司的营收增长速度明显快于DECK。然而,ONON的收益要低得多,因此其EV/EBITDA是DECK的10倍以上,溢价非常高。

风险方面,ONON前景面临的主要风险包括消费者在风格上的品味变化,以及公司寻求拓展新市场和产品类别时的供应链风险。

ONON在竞争激烈的运动品牌市场中,依然展现出强劲的增长和盈利能力。未来的增长前景也很光明。虽然IPO的成本并不便宜,但值得我们建仓买入,35美元。

【TWKS】

第三家是,科技咨询公司Thoughtworks,代号TWKS。Thoughtworks为世界各地的组织提供IT咨询服务,也就是数字化转型咨询服务,创新软件交付、用户体验设计、产品及一体化解决方案等服务。

Thoughtworks用了25年,从芝加哥的一个小团队发展成为在17个国家拥有9,000多名员工的全球领先的软件及咨询公司。且2019年和2020年平均每位员工的年收入超过10万美元。

Thoughtworks的主要产品包括: 1)企业现代化、平台和云;2)客户体验、产品和设计;3)数据与人工智能;4)数字化转型与运营。

公司目前有300多个客户,并与其中众多客户保持长期关系,不乏众多知名公司如加拿大无线运营商TELUS、美国连锁超市Kroger和支付公司PayPal等。2020年,公司92%的收入来自经常性客户,年收入排名前十位的客户平均与公司合作了七年。同时,公司保持相对较低的客户集中度,2020年前五大和前十大客户收入占比分别为20%和32%。

【IPO细节】

Thoughtworks于今年1月获得GIC(新加坡政府投资公司)、德国西门子股份、富达基金等机构投资总计7.2亿美元。承销商包括,高盛、摩根大通等7大知名投行。

【前景】

提供数字转换服务的市场机会非常大,随着许多企业继续从遗留的本地系统过渡到现代云环境,预计在未来几年将以相当高的速度增长。根据360 market Updates的2021年市场研究报告,2019年全球数字转型战略咨询市场规模估计为582亿美元,预计到2025年将达到1430亿美元。这意味着从2020年到2025年,CAGR预测为16.2%。此外,疫情可能推动了企业系统现代化的重大需求,从而增加了数字转型咨询的增长前景。

【财务】

尽管疫情肆虐,Thoughtworks的财务报告显示了令人印象深刻的收入增长和净收益,以及来自运营的强劲现金流。

从2017年到2020年,公司的收入以14.4%的年复合增长率增长。从2020年第二季度开始,受疫情影响,部分新业务增速放缓、截至2020上半年及2021上半年,公司总收入分别为4.005亿美元和4.981亿美元,同比增长24.4%。

总体来说,Thoughtworks正在产生大量的自由现金流,同时令人印象深刻地增长,并在一个大型和不断增长的赛道中。

【估值】

尽管Thoughtworks发展相当迅速,但估值不如竞争对手Globant代号 GLOB,TWKS的增长速度较慢,其收入倍数也明显较低。其竞争对手GLOB的收益是TWKS的5倍,但其股价仅是TWKS的2倍,GLOB的营收增长速度明显更快。因此,单从基本面来说,GLOB是比TWKS更好的选择。

Metric Globant (GLOB) Thoughtworks (TWKS) Variance

Price / Sales 13.03 6.43 -50.6%

EV / Revenue 13.13 6.77 -48.4%

EV / EBITDA 70.47 47.05 -33.2%

Earnings Per Share $1.78 $0.36 -79.7%

Revenue Growth Rate 39.1% 24.36% -37.70%

【DH】

最后,是医疗智能平台Definitive Healthcare(代号:DH)是一家提供医疗保健商业智能和分析平台,帮助其客户分析、导航和销售复杂的医疗保健生态系统,提供医疗保健交付生态系统的商业情报。

公司按客户用例提供的主要产品包括: 销售;市场营销;临床研究和产品开发;战略;人才收购;医生网络管理。

截至2021年6月30日,DH的客户超过2600家,没有一家客户占其收入的比例超过2%。

此次发行区间为24美元到26美元,发行1556万股,最高募资4亿美元。此次IPO的上市承销商是高盛、摩根大通和其他几家投资银行。

根据Grand View research 的一份市场研究报告,2019年全球医疗保健分析市场规模估计为259亿美元,预计到2027年将达到460亿美元。这意味着从2020年到2027年,CAGR预测为7.5%。这种预期增长的主要驱动因素是医疗数据的持续数字化、技术进步以及通过效率降低医疗支出的压力。此外,疫情推动了这些趋势,并可能推动医疗生态系统公司对更多信息和能力的需求。

DH的财务状况显示出了强劲的营收增长和毛利润

Total Revenue

Period Total Revenue % Variance vs. Prior

Six Mos. Ended June 30, 2021 $ 76,757,000 40.6%

2020 $ 118,317,000 38.4%

2019 $ 85,503,000

DH的运营现金流增长迅速,截至2021年6月30日的12个月自由现金流为2570万美元。

主要竞争对手或其他行业参与者包括:clarivate (CLVT);iqvia (IQV);veeva (VEEV)。作为参考,我们将DH与VEEV相比,尽管Veeva是一家更大的公司。

Metric Veeva SystemsDefinitive Healthcare Variance

Price / Sales 29.04 33.32 14.7%

EV / Revenue 27.97 34.20 22.3%

EV / EBITDA 96.73 -288.20-397.9%

Earnings Per Share $2.62 -$0.24 -109.3%

Revenue Growth Rate 29.6% 40.62% 37.08%

就估值而言,DH的收入倍数在规模更大的竞争对手Veeva的范围内,但由于DH的收入增长速度更快,估值溢价略高。然而,以企业价值/息税折旧摊销前利润为基础,DH IPO的估值远高于Veeva目前的股价。

DH前景面临的主要风险是其所经营的市场竞争日益激烈,随着时间的推移,这可能对公司的定价权产生下行压力。

我们看好DH目前所处的行业,为各种各样的市场参与者提供医疗保健交付行业数据的市场机会很大,预计在未来几年将以适度的速度增长。虽然此次IPO并不便宜,但DH增长前景强劲,值得我们密切关注。

在最近的全体员工会议上,特斯拉首席执行官Elon Musk提供了一些关于该公司最雄心勃勃的车辆之一的更新信息:大约25000美元(约16万元)的小型电动汽车。Electrek透露,特斯拉将于2023年推出无方向盘的电动汽车Model 2。

果然,特斯拉这周出现多个利好,符合了我们上周五的公众号文章这个华尔街交易员可能疯了,交易了1.2亿特斯拉看涨期权 ,就算你今天早盘进场也有不错的收益。今日特斯拉领涨龙头科技股,大涨4%,现报752.9美元,创5个月以来最高收盘价。

我们美股投资网量化大数据终端扫描到,特斯拉的期权出现异动:交易时间 2021-09-03 08:55:03 【【美股期权异动】】 TSLA 9月 17到期的Call巨量成交,总价值1.2亿美元,行权价392美元,成交量3750 竞价334.0美元未平仓合约数3918 该交易员疯狂看涨-激进程度5

周一,根据中国工业和信息化部周一发布的数据,2020年,特斯拉在全国销售的101082辆汽车获得了国家补贴,总额为21.2亿元 (3.29亿美元)。

另外,特斯拉宣布计划在2023年前推出一款全自动汽车。这款车被非正式地称为“Model 2”,预计将类似于掀背车。将为中国市场进行本地化设计,但将在全球范围内销售。

它将缺少两个大多数汽车的标准组件,方向盘和踏板。特斯拉让Model 2的车主别无选择,只能坐下来享受驾驶过程。早在2019年,特斯拉就发布了一款没有方向盘和踏板的汽车的,并表示目标是在两年内推出这样的汽车。

因此可以说,特斯拉对其自动驾驶技术的现状很有信心。9月2日,马斯克宣布,特斯拉几周后将公布完全自动驾驶(Full Self-Driving)的测试版,大概本月月底,完全自动驾驶系统的Beta 10.1将开放公众测试。

不过,对于完全不提供方向盘和物理踏板的说法,业内人士均表示现阶段不太可能。一是法规还未允许如此自动驾驶的车辆上路,二是特斯拉目前还没有如此的技术实力。

这还不是全部,马斯克预计Model 2的价格将低于2.5万美元(16 万元人民币)。并表示特斯拉为此将致力于研发改进电池制造技术,通过垂直整合功能更强大的电池生产技术,降低电动汽车50%的成本。

Electrek援引公司会议的人士的话称,马斯克表示特斯拉的目标是在2023年开始生产更便宜的电动汽车。但是不少人认为这一时间将会提前,此前多个报道提及,特斯拉的全新经济车型项目,正在中国市场推进。有媒体表示,该车将会在今年下半年就开始测试,意味着该车的发布日期,可能会早于2023年。有传言称特斯拉将在2021年11月的广州车展上展示该车。

特斯拉欲推低价车打开市场

当前特斯拉已经有Model 3、Y、X、S等四款车型在售,不过这样的车型矩阵还不够全覆盖,而且价格还没有下探到汽车主流消费水平。在Model 3降价有限的情况下,特斯拉顺理成章的推出全新车型。

在电动车领域,特斯拉近几年长期霸榜。尤其是在降价举措下,其销量一路飙涨。但在刚刚过去的7月份,特斯拉在全球和国内市场的表现均被比亚迪超越。今年7月比亚迪全球电动车市场的销量达4.7万辆,特斯拉以3.5万辆的成绩摘得亚军。

一方面,特斯拉近期的降价策略使部分消费者处于观望之中。另一方面,特斯拉产能受限也在一定程度上影响了销量的增长。疫情、芯片短缺等因素使特斯拉海外工厂产能受到影响,也正因此,特斯拉在上海工厂生产的汽车在7月份绝大部分用于了出口,这也导致7月特斯拉在中国市场销量暴跌。

对于比亚迪7月电动车销量超越特斯拉,汽车行业分析师张翔认为,特斯拉进入中国市场已经有7年了,潜在用户基本被开发了。因此,比亚迪在市场上超越特斯拉是一个必然的现象。二是比亚迪知名度不断提升,同时今年混动车型迎来快速发展,比亚迪在插混领域积累较深,销量大幅上涨。不过随着特斯拉新车推出和产能释放,特斯拉的销量会再次迎来一波大幅增长。

另外,中国的新能源汽车的市场份额主要是纯电动汽车的贡献,补贴退坡后,新能源汽车的竞争力和销量会下滑,中国新能源汽车市场的销量可能会被欧洲市场超越。电动车目前为止还是依赖于国家补贴在生存,这是现实。到2023年,按照目前国家政策,补贴会退坡,可能会退到零。因为如果马上取消,就面临整个市场少了几百亿元的资金支持。到2023年如果国际上都在对新能源汽车进行补贴,中国一下子取消,有可能会影响到中国新能源汽车的竞争力。

特斯拉在全球市场面临的竞争也并非比亚迪这一单一对手。在国外市场,传统车企在电动车领域发力的效应已逐步显现。今年4月份,大众汽车的ID系列车型首次挤进全球电动车型销量排行榜前五。在销量前十榜单中,奔驰、奥迪、现代和沃尔沃也在榜单之列。今年3月份,大众汽车设定了今年在全球交付100万辆电动车的目标,随后宝马也宣布今年计划向全球用户交付100万辆电动车。

如果特斯拉的Model 2计划得以实现,这款面向大众市场的电动汽车的成本将比目前的一款新车低38%。特斯拉这一发展也将引发连锁反应,迫使其他汽车制造商降低电动汽车的价格,因为注重成本的消费者会蜂拥购买更便宜的汽车。

锂的短缺还没有结束

电动汽车数量的扩大导致了巨大的供需失衡,电动汽车金属的供应跟不上需求。基准情报公司估计,今年将出现2.5万吨锂短缺,并预计这种短缺将持续到2022年。除非对产能进行大规模投资,否则这种短缺可能会持续到本世纪末。

电动汽车行业向高容量电池的转变导致了对石墨等电池金属的需求。2021年6月注册的新电动汽车的电池容量比前一年增加了160%。与一年前相比,这些汽车的锂和石墨使用量分别增加了30%和36%。电池金属配置的增加和更高的价格导致电动汽车金属的价值在最近几个月飙升。

电动汽车电池金属的价值图表

2021年6月登记的电动汽车电池金属价值为6.49亿美元,同比增长237%。

DraftKings(NASDAQ:DKNG)是一家数字体育娱乐和游戏公司。它通过B2C和B2B细分市场运作,是在线体育博彩行业的领导者。

B2C领域的重点是为用户提供DFS、Sportsbook和iGaming产品。B2B部门为其体育书籍和赌场游戏产品开发、设计和授权体育博彩和赌场游戏软件。该公司由Jason D.Robins、Matthew Kalish和Paul Liberman于2011年12月31日创立,总部位于马萨诸塞州波士顿。

DraftKings正在美国各地扩展业务,预计将从即将到来的足球赛季中受益。该公司正适时采取行动,推出新产品,实现增长。它已经成功地与一些顶级体育公司合作,为用户提供独特的体验。DKNG的股价一个月来上涨22%,目前价格在60美元左右。

该股创下74美元的历史新高,目前的下跌是一个绝佳的买入机会。DraftKings报告了强劲的第二季度数据,是行业中最有价值的公司之一,估值239亿美元。

第二季度财报显示,DraftKings的月独立付费用户基数同比增长近4倍,达到112万人。这既反映了DraftKings的业务扩张效果,同时也反映了自疫情后体育赛事日程开放后,更多新晋用户参与进来。

此外,DraftKings用户的平均参与度也在上升。公司从每位付费用户获得的平均收益也同比增长了27%,达到80美元,这表明玩家投入了更多的赌注。管理层注意到,DraftKings已经成功地在各种体育项目中获得了用户参与度。

第二季度财报显示,DraftKings的收入同比增长近4倍,达到2.976亿美元,大大超过了华尔街的分析师们2.483亿美元的预期。同时,DraftKings上调全年营收预测至12.1-12.9亿美元区间,与之前预测的营收10.5-11.5亿美元相比,中位值提升了15%,是一个相当大的提升。通常来说,一般的公司在调整盈利预测时,变动最多只有几个百分点,而不是15%。这或许说明了DraftKings在规模上的增长深不可测。

足球赛季将助力DraftKings

在美国,没有什么比足球更重要了,美国国家橄榄球联盟赛季将会给这支股票强大的推动。该公司已经拥有超过110万每月独立玩家,它将能够在足球节日期间吸引用户。该公司表示,预计未来几个月不会出现任何放缓,这表明它准备充分利用这个季节。

DraftKings与Genius Sports达成协议,除了提供完整的NFL产品套件外,还提供完整的官方体育博彩数据。

今年4月,该公司被选为美国橄榄球联盟的三家独家体育博彩合作伙伴之一,此时,此时 Genius Sports 成为官方统计数据和体育博彩数据源的独家经销商。这使得DKNG成为第一批拥有完整的Genius Sports NFL产品的运营商之一。

这使得DKNG用户可以在比赛中下注,从而加强了DKNG作为顶级在线投注产品供应商的地位。

DraftKings最近与Simplebet达成了一项协议,后者是一家允许小额博彩的科技公司。根据协议,Simplebet将向NFL、Major League Baseball和其他大学橄榄球比赛的DraftKings用户提供产品。这笔交易将加强DKNG的产品,并将使其成为铁杆体育赌客的理想选择。

DraftKings 版图不断扩大

DraftKings不断扩大其在不同州的影响力,它最近在亚利桑那州上线。随着体育赛季的开始,这是在亚利桑那州推出DraftKings的最佳时机。这将是该公司获得新用户和扩大业务的最佳时机。该公司提供注册前奖励,以吸引用户使用该平台。

DraftKings在扩张上投入了大量资金,随着各州将在线博彩合法化,它在全国范围内的扩张没有浪费任何时间。

目前禁止赌博的州只有夏威夷、阿拉巴马、路易斯安那、爱达荷、蒙大拿州、爱荷华州、华盛顿州和内华达州。

DKNG股票前景

我们非常看好DKNG的股票,并相信它是长期的。该公司在业内建立了一些强有力的合作伙伴关系,目前是业内顶尖的公司之一。随着封锁结束,该公司将从体育赛季中获益,并将推高DKNG的股价。而且基本面强劲,用户增长令人印象深刻。Cathie Wood最近购买了价值6000万美元的DKNG股票,带动该股走高。

DraftKings另一个主要的机遇是传媒行业,尽管离成功还有一段距离。今年,该公司聘请了一位新的媒体主管,可能启动一项体育流媒体服务,这可能会为DraftKings带来广告和订阅方面的收入。尽管该公司仍然高度依赖体育博彩合法化来促进其核心业务增长,但这个其触角已经伸得比体育博彩更远。目前,赌场、餐厅、NFT和流媒体都出现在其发展的方向上,这标志着DraftKings最终有可能会成为一家真正的娱乐巨头。

今天的逼空行情造就了几只妖股纷纷暴涨超过50%,其中,股票代号 SPRT

这家是总部位于洛杉矶的公司,帮助企业管理技术和客户支持,最近转型涉足比特币产业,SPRT的股价周五大幅飙升,继本周三位数的涨幅之后,该公司股价在短线交易员的追捧下一路飙升进200%

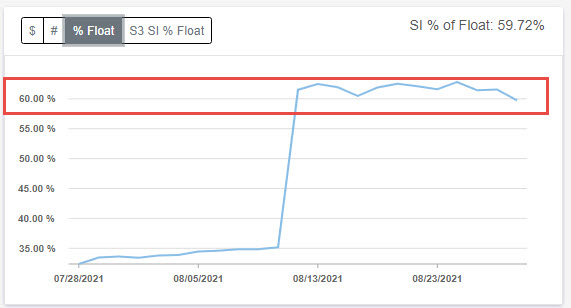

散户投资者上个月开始关注Support.com,此前做空该公司的押注越来越多,根据S3Partners的数据,Support.com的未偿还卖空权益约占流通股的60%。流通股是衡量可交易股票的指标。

今天大量的空头处于大规模挤压,出现回补的逼空行情,根据美股投资网量化大数据【做空比例数据】,昨天被做空最多的ATER 也跟着出现逼空行情,大涨47%

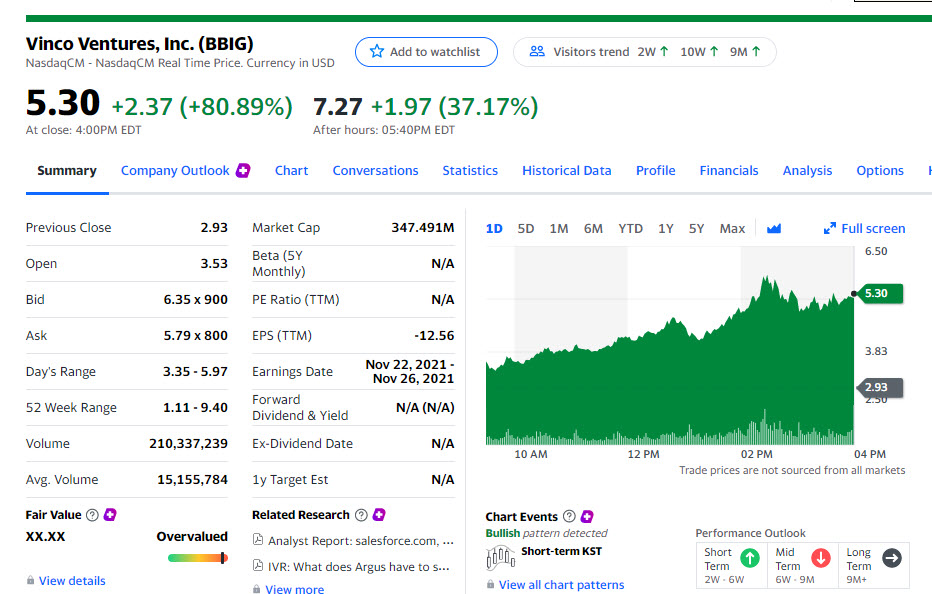

而另外一只价格一直被低估的潜力股也出现暴涨80%,盘后暴涨37%到 7.2美元

代号 BBIG

“BBIG 公司被严重低估, 公司最近多个收购让公司估值50亿,但现在市值1亿,其中一个收购的是热门社交视频应用 Lomotif 和环球音乐合作,授权音乐,低价股属于风险较大,回报较高的股”

这是我们当时发给 VIP会员的截图

另外,我们一直看好的先买后付公司AFRM 盘后公布重磅新闻,暴涨35%

亚马逊和AFRM目前正在对选定的客户进行测试,在未来几个月,亚马逊计划让Affirm更广泛地面向其客户。由于亚马逊和Affirm的合作关系,部分亚马逊客户现在可以选择使用Affirm,将50美元或以上的总购买成本分成简单的月付款。

认可的客户会被告知他们购买的全部费用,并且永远不会支付超过他们在结帐时同意的金额。一如既往,当选择Affirm时,消费者将不会被收取任何延迟或隐性费用。

Affirm的销售高级副总裁EricMorse表示:“通过与亚马逊合作,我们将为美国数百万在亚马逊上购物的用户带来Affirm所提供的透明度、可预测性和可负担性。”除了信用卡之外,Affirm还为亚马逊用户提供了更多的支付选择和灵活性。”"

我们美股投资网将在下个月推出量化大数据终端软件,请密切关注!!!

有兴趣加入我们每天重磅行情的Vip提示,添加其中微信

周三,拜登举办了一场高调的聚会,邀请了国家最有权势的人,与世界上一些最大的科技、能源和金融服务公司的负责人举行了备受瞩目的网络安全会议。会后,谷歌、微软等科技巨头承诺投资逾百亿美元,加强网络安全,以及提供人员培训、填补约50万网络安全职位空缺。拜登最近签署了一项行政命令,规定美国各机构登入网络系统时,必须采用双重认证以防范网络攻击。

随着网络安全会议的如期而至,网络安全赛道个股集体走高。因为市场再次认识到不管疫情动态如何,这些股票的价格都具有一定的持久性。在过去几个月里,虽然许多科技公司的股价都在下跌,但网络安全公司的股价几乎都保持强劲。我们美股投资网上一个季度就开始强烈看好网络安全股并布局

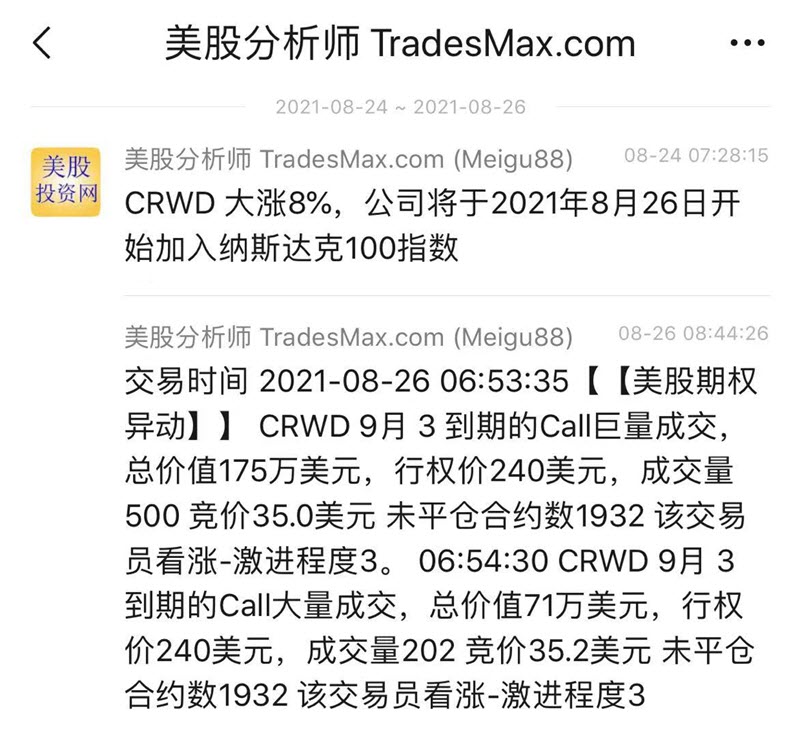

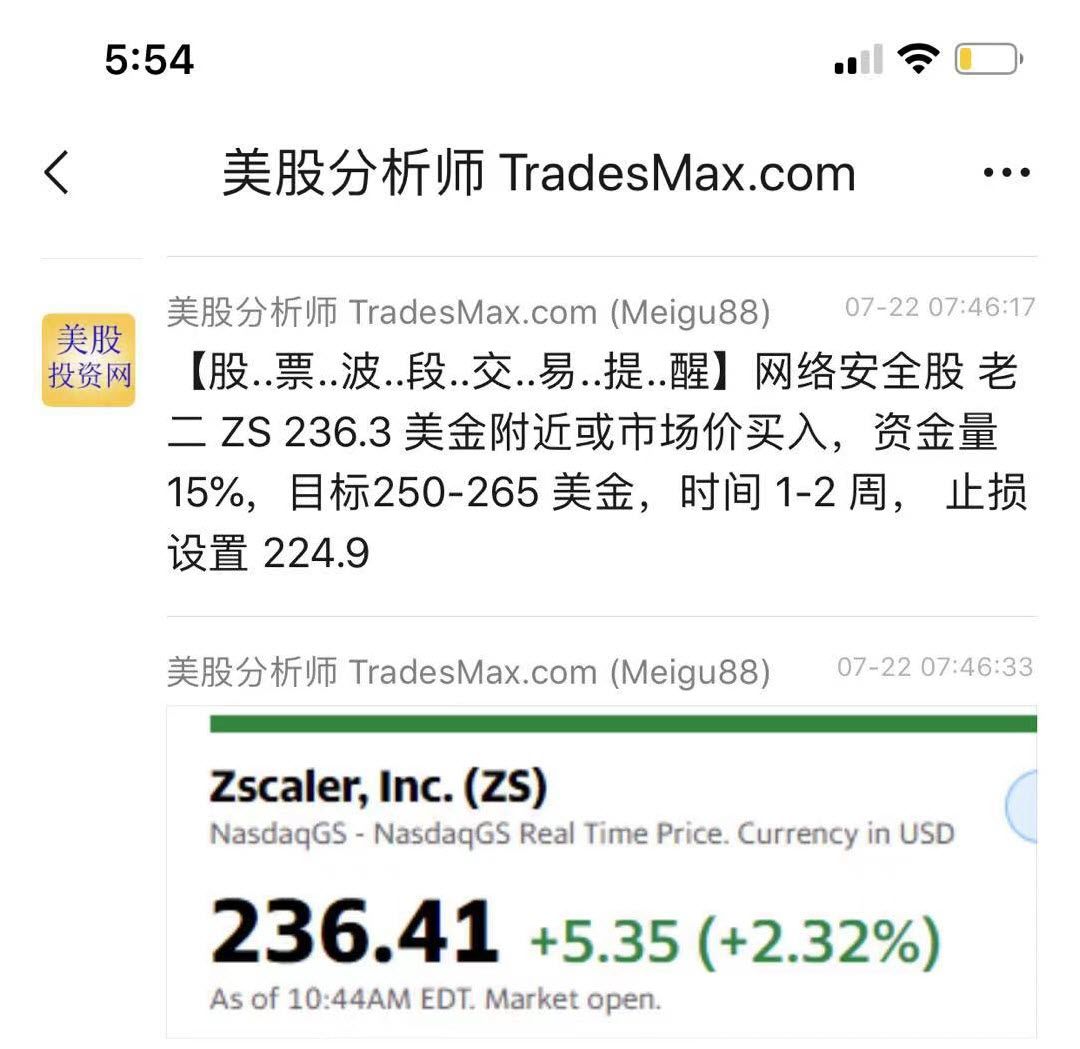

网络安全老大 CrowdStrike 代号 CRWD

网络安全老二代号 ZS

ZS 今天也涨到了我们的目标价265美元以上,持股成本236美元 获利 15%

网络安全新秀 SentinelOne 代号 S

也走出上市以来新高

之所以邀集企业开会,主要是近来已连续发生多起受瞩目的网络攻击事件。2020年12月俄语黑.客对包括国防部在内的政.府系统进行大规模黑.客攻击。针对政.府软件承包商SolarWinds和美国最大燃油管道运营商殖民管道公司石油管道Colonial pipeline的网络攻击。和微软电邮软体Exchange都曾遭网攻并发生资料外泄,还有一些机构受到勒.索软体攻击,都加剧了加强国家层面网络安全的呼声。

今年5月,一场大规模的勒.索软件黑.客攻击导致运输东海岸近一半燃料供应的殖民地管道公司(Colonial Pipeline)关闭11天。东海岸近50%的燃料产能被切断,导致一些州出现供应短缺,因为司机们尽可能多地购买汽油。一个月后,一个讲俄语的勒.索软件团伙REvil发动了网络攻击,迫使全球最大的肉类加工企业、总部位于巴西的JBS停止了其在美国的13家肉类加工厂的屠宰牛业务。两家公司都支付了数百万美元的赎金。

事实证明,与私营部门的公开沟通在应对网络攻击方面尤为重要。SolarWinds遭到黑.客攻击后,微软总裁Brad Smith告诉议员,该公司知道攻击程度的唯一原因是,计算机安全公司火眼(FireEye)披露了针对其系统的复杂攻击。

这些攻击对美国造成的伤害远远超出了被黑.客攻击的公司,还影响了燃料和食品供应。袭击造成的时间、劳动力和修复新设备损失可能高达数十万美元,这是许多地方都没有的资金。这类黑.客攻击通常源于过时的软件、用户错误或配置不当的安全系统。

拜登近期签署了一项行政令,要求美国机构采用双重认证(two-factor authentication)登录方式,这有助于防止网攻。

拜登说:“我们有很多工作要做。”网络安全专业人员的短缺加剧了这些挑战。在网络攻击的冲击下,约有50万个网络安全职位空缺。

拜登将网络安全视为重点优先事项,强调有必要“加大私营部门在网络安全方面的投资”。拜登提议在1万亿美元基础设施预算中拨款近10亿美元,用于改善州、地方和部落政.府的网络安全。

拜登将网络安全称为美国的“核心国.家.安.全挑战”之一。“现实情况是,我们的大部分关键基础设施都由私营部门拥有和运营,联邦无法单独应对这一挑战。所以我邀请你们所有人,因为我相信,你们有能力、有能力、也有责任提高网络安全的标准。我们已经一次又一次地看到,我们所依赖的技术,从我们的手机到管道到电网,都可能成为黑.客和罪.犯的目标。”

联邦还推动了针对管道运营商的新网络安全规则,要求他们向国土安全部的网络安全和基础设施安全局报告任何针对其系统的网络攻击,并采取措施防范未来的网络攻击。

白宫宣布,美国国家标准与技术研究所(NIST)将与行业伙伴合作,创建一个新的框架,以提高技术供应链的安全性和完整性。

拜登还宣布正式将工业控制系统网络安全倡议扩大到第二个主要领域:天然气管道。该倡议已经改善了为9000万美国人服务的150多家电力公司的网络安全。

在大型网络安全会议期间,加密货币是一个热门话题。据拜登网络安全会议的参与者称,加密货币正在助长犯罪美国必须“更加严厉地”打击加密货币行业。

由于加密货币的匿名或假名性质,网络犯罪分子倾向于要求以加密货币支付勒.索软件款项。这促使立法者对加密货币在此类攻击中的作用提出警告。

以下是完整的与会者名单:

科技领域:谷歌、亚马逊、苹果、微软、IBM和ADP

金融领域:摩根大通、美国银行、TIAA和U.S. Bancorp

保险领域:Coalition, Vantage Group, Resilience和Travelers

教育领域:Code.org ,Girls Who Code,Tougaloo College,University of Texas System,Whatcom Community College

能源领域:American Water,Conoco Phillips,Duke Energy,PG&E,SJW Group,Southern Company,Williams

美国科技巨头的重大声明

谷歌表示,将在5年内投资逾100亿美元来加强网络安全。将扩大“零信任”项目,即在涉及网络安全时,组织不会自动信任任何人或设备。以确保软件供应链的安全,并增强开源软件的安全性。

谷歌还宣布,它将帮助10万美国人获得行业认可的数字技能证书,提供技术支持和数据分析方面的培训。这些证书提供的知识可以确保高薪、高增长的工作。此外,到2023年,该公司将为1000多万美国人提供基础到高级数字技能的培训。谷歌资金方面的投入将用来加强软件供应链和开源安全(open-source security)等。

与此同时,亚马逊宣布了两项新的安全举措:一是网络安全培训材料,将于10月把自己开发的网络安全培训材料公之于众。

二是为合格的AWS客户提供免费的多因素认证设备,以进一步帮助防范网络攻击,如网络钓鱼和密码盗窃,更好地保护其数据安全。AWS首席信息安全官Steve Schmidt表示:“通过向合格的AWS客户提供免费的MFA令牌,我们让企业更容易使用这个强大的工具来保护他们的数据和重要的技术资产。”

微软表示,将在未来5年投资200亿美元,比目前的投资速度增加四倍,以加快其网络安全工作,推出更先进的安全工具,来推进我们的安全解决方案。

微软还将投资1.5亿美元帮助政.府机构升级安全系统,对于协助政.府机关的安全系统升级并训练人员,并扩展网络安全培训合作,保持其安全系统的更新。微软自2015年以来,每年都在网络安全方面投入10亿美元。

苹果承诺将与美国9000多家供应商合作,推动网络卫生实践的“大规模采用”,包括多因素认证、安全培训、漏洞修复、事件记录和事件响应,来改善技术供应链的安全。

IBM则是未来3年目标培训出15万名网络安全技术人才,并将与20多所历史悠久的African-American学院和大学合作,建立网络安全领导中心,推动员工族群背景多样化。微软亦宣布为基础建设业者提供新的资料储存服务,同时开发量子运算的安全加密方法。

除了互联网巨头,金融服务公司TIAA的发言人也指出,该公司正在培训更多网络安全工作者。其中包括与纽约大学合作,允许TIAA会员获得全额奖学金,攻读网络安全硕士学位。

网络保险公司Resilience宣布,将要求保单持有人达到网络安全最佳实践的门槛,以此作为获得保险覆盖的条件。

网络保险提供商Coalition宣布,将向任何组织免费提供其网络安全风险评估和持续监控平台。

网络保险提供商Resilience表示,将与政.府合作,制定明确的网络安全标准。将要求客户满足最低网络安全标准,才能获得保险覆盖。

众所周知,电动汽车是未来的发展方向,因为目前可以看到,电动汽车在全球的销量激增,几乎所有汽车公司都计划将其车队的很大一部分转变为电动汽车。然而,这些公司成功的关键在于基础设施,包括能为其提供充足电量以及稳定的充电基础设施,以适应遍布世界各地的车辆,并提供充足的充电选项。

ChargePoint(NYSE:CHPT)作为全球最早布局充电桩的公司之一,以不持有充电桩,仅提供运营和维护服务的轻资产模式,建立起覆盖北美、欧洲等地区的17个国家的充电网络。作为美国桩企龙头企业,ChargePoint从2009年起至今融资超6亿美元,并计划2021年IPO,估值高达24亿美元。

营收方面看,与BlinkCharging(NYSE:BLNK )或全球其他小型私营企业相比,该公司部署了更多的充电站点,并为其系统带来了更多的用户。

根据我们的计算,Chargepoint公司的股价将从8月20日21.26美元的收盘价升至每股31.50美元左右。已经从目标价42.72美元下调了,这是我们美股投资网对这家电动汽车充电公司和CHPT股票的最新估值,我们使用了分析师对2026年销售额20.7亿美元的估计。然而,据最新的数据,截至8月20日,这些分析师目前估计只有12.6亿美元。

ChargePoint-市场份额领先者

分析师目前预计,到2021年,ChargePoint的销售额将达到2.04亿美元,而Blink的销售额预计将略高于1600万美元。2026年的收入预测是12.6亿美元,它的市值为80.6亿美元。

截至4月30日,Chargepoint拥有6.089亿美元现金和1.09亿美元债务,净现金为5亿美元。这意味着该公司股票的企业价值为75.6亿美元。考虑到其他公司要么是私营企业,要么像特斯拉(TSLA.US)那样不细分充电营收,ChargePoint显然是目前在营收方面的市场份额领先者。

6月3日,Chargepoint公司发布了一份出色的第一季度收益报告,销售额为4050万美元,比2020年第一季度的3280万美元增长了24%。现在,该公司将于9月1日公布截至7月31日的第二季度收益。值得关注的是,在截至2022年1月31日的财年中,CHPT是否会保持2021年195 至2.05亿美元的销售业绩这将是一个问题。

ChargePoint估值略高

该公司预计到2026年营收仍将达到20.69亿美元。企业价值预测为132亿美元。减去5亿美元的净现金后,市场价值预测为127.36亿美元。这比8月20日的68.35亿美元高出86%。

因此,127.36亿美元和75.6亿美元这两个预测值的平均值是101.5亿美元,比预测值高48.5%。这意味着每股31.57美元才合理。

到目前为止,分析师对该公司股票的估值略高。据我们统计有8位分析师对CHPT股票的平均目标价为35.75美元,10位分析师的平均目标是35.60美元。

也就是说,Chargepoint公司相信,随着电动汽车在市场上的普及,其电动汽车充电端口的数量和收入将直接扩大。

投资诱导增长

目前,对于ChargePoint的未来发展,有两项值得关注的主要投资因素。

首先是该公司在下一代充电能力方面的高额投资,部署未来具有更高的效率和成本控制率的充电站。这些投资将帮助该公司与Blink等公司,甚至在特斯拉向所有电动汽车开放充电站后的竞争中获得优势。

第二项是拜登政府的两党基础设施法案将对电动汽车充电站投资75亿美元。这笔75亿美元的资金将分配至整个行业,并按州划分。目前尚不清楚这些资金中会有多少流入ChargePoint,并以什么速度被投入使用,但作为目前与特斯拉并驾齐驱的市场领导者之一,此次投资规模极有可能是相当大的。

ChargePoint未来将实现盈利

该公司相对于其他公司(如Blink)的毛利率依然较低。Blink的毛利率更高,是因为其每项收费的价格有时比ChargePoint高出很多。预计ChargePoint在未来十年的平均毛利率将达到28%,与Blink 26%的毛利率相近。另外,行业整体效率提升和技术创新将进一步推动这一增长。

分析师们认为,为了吸引更多的订户和付费客户(如停车场和其他商业和住宅小区),ChargePoint采取了更低价格的策略,并在未来逐渐将价格提高到与Blink等公司一样的水平,从而提高利润率。考虑到各类产品组合,即便销售额和毛利率仅小幅增长,也能令该公司在2023年前实现盈利,并在未来加速增长。

关键点:

1.在过去5年里,这三支股票的回报率都超过了大盘。

2.这三家企业有自己的有利条件,使未来看起来很有发展潜力。

很多投资者都喜欢从他们所持有的股票中获得股息作为额外收入,还有的以股息收入作为优先投资。股息率是挑选收益型股票的重要参考标准之一,如果连续多年年度股息率超过1年期银行存款利率,则这支股票基本可以视为收益型股票,股息率越高越吸引人。决定股息率高低的不仅是股利和股利发放率的高低,还要视股价来定。但是我们要记住的是高股息收益率不应是唯一需要考虑的因素。

投资者应该关注公司提高派息的历史,以及投资资本的长期总体回报,但是这些必须来自于公司要具有坚实的基础业务。以下三家公司不仅派息而且持续提高股息,在过去的5年里,每家公司的总体回报率都远高于标准普尔500指数。

投资者目前持有工业供应商快扣公司 (NASDAQ:FAST) 和可再生能源资产所有者Atlantica Sustainable Infrastructure (NASDAQ:AY)的股票以及家得宝(NYSE:HD)的股息收益率约为2%至4%以上。

股息收益率超过标准普尔500指数并不是参考的唯一标准。另外两个重要因素是,投资者能否预期派息在未来会增长,以及相关股票的表现如何。在股票价格下跌导致投资资金恶化的情况下,获得高于平均水平的股息没有任何好处。但这三家公司在这两方面都做得很好。

过去5年,包括股息在内的总回报率轻松超过了标准普尔500指数。同时这些公司都慷慨地提高了股息率。这要归功于企业自身的实力。

FAST公司

Fastenal是美国一家批发和零售工业及建筑用品的公司,总部位于美国明尼苏达州威诺纳。它在美国,加拿大,墨西哥和欧洲拥有超过2000家分支机构和13家配送中心。公司销售工业,安全和建筑用品和包括库存管理,制造和修理工具服务。公司自称为一家工业供应公司,路透社称其为工业分销商。

2014年4月,美国快扣公司共有2683家店铺,总裁为Lee Hein,首席执行官为Willard D. Oberton。2012财年,公司收入为33.26106亿美元,营业收入为7.12657亿美元,净利润为4.48636亿美元,总资产为20.75784亿美元,总权益为17.72697亿美元。

该公司一直专注于通过自动售货设备和现场定位措施来加强与客户的联系,以增加销售。虽然疫情有所影响,但因为安全设备和清洁设备的销售飙升,Fastenal的业务仍保持稳定。与2019年相比,2020年全年销售额增长6%,净利润增长8.6%。

该公司在第二季度收益报告中表示,“与疫情相关的产品销售减少,但制造业和建筑业需求的改善基本上抵消了这一影响。”随着工业经济的发展,Fastenal的业务也会出现周期性变化,但它对派息的承诺不会动摇。它从1991年开始支付股息,甚至在2020年第四季度向股东支付每股0.40美元的特别股息。

Atlantica Sustainable Infrastructure

Atlantica Sustainable Infrastructure plc是一家可持续基础设施公司,拥有和管理可再生能源、高效天然气、传输和运输基础设施和水资产。

Atlantica可以从日益增长的可再生能源发电的广泛使用中获益。该公司拥有可再生能源发电能力,其他天然气和电力传输资产。2020年,Atlantica约75%的收入来自可再生能源部门,这将继续推动其增长。其可分配现金在2021年上半年增长了12.9%。这有力地支持了该公司到2024年以每年5%至8%的速度增长可分配现金的预期。

家得宝

家得宝公司是一家成立于1978年的特拉华州公司。根据2019财年的净销售额,该公司是全球最大的家居装修零售商。公司为客户提供各种各样的建筑材料、家装产品、草坪和花园产品以及装饰产品,并提供多项服务,包括家装安装服务和工具和设备租赁。

8月17日家得宝公布财报,公告显示公司2022财年第二财季归属于普通股东净利润为48.07亿美元,同比增长10.96%;营业收入为411.18亿美元,同比增长8.05%。

从商业角度来看,家得宝无疑是大流行的大赢家之一,但这一成功在很大程度上来自该公司在疫情期间增加家居装修支出的战略。2017年,该公司宣布了其One Home Depot战略。在对该计划的描述中,该公司表示,“我们已承诺在多年期间投资约110亿美元,用于我们的门店、合作伙伴、数字体验和供应链。”

这项战略使家得宝能够从2020年数字购物的急剧增长中受益,该年的收入比2019年增长了约20%。到2021年为止,销售增长已经加速。在今年第一季度,该公司销售额较上年同期飙升33%。2021年5月,家得宝宣布连续第137个季度派息,股息增加10%,显示出对未来的信心。该公司还批准了一项新的200亿美元的股票回购计划。

潜在的商业实力,加上稳定的回报和不断增加的股息,使快扣公司和Atlantica Sustainable Infrastructure 以及家得宝,是股息爱好者的好股票。

Hello大家好,欢迎来到美股投资网,今天给大家介绍一家很有发展潜力的视频分享网站,要撼动Youtube作为视频老大的地位。我们都知道谷歌旗下的Youtube全球最大,20亿人使用,在美国市场份额75%。那排在第二的就是 Vimeo 占 19%,拥有2亿用户, Youtube 靠广告和博主付费分成收入,而Vimeo以视频剪辑和储存的订阅模式,公司已经实现了盈利,我们将深度分析这个公司未来的发展前景和财务指标,请耐心看完。

介绍Vimeo 这个公司,

股票代号VMEO,是一个高清视频播客网站,与大多数类似的视频分享网站不同,Vimeo允许上传1280X700的高清视频,上传后Vimeo会自动转码为高清视频,源视频文件可以自由下载,就真正达到了真正的高清视频标准。Vimeo允许每月上传500MB的高清或普通视频,用户可以定制视频的显示尺寸。

上个月,Vimeo股价已悄然从发行价跌至40美元左右。这也许不应该让人感到震惊,因为它上市后并没有太多的宣传,低调上市,并且投资者了解这家公司也需要一些时间。

毕竟,Vimeo是一个视频托管和服务平台,而这方面的市场领先者是YouTube,它是谷歌的子公司。这使得我们常常用YOUTUBE和它进行比较,但其实他们很难进行同质化比较,因为商业模式和受众群体的不同。

Vimeo成立于2004年,2006年被IAC收购,与谷歌以16.5亿美元收购YouTube差不多。IAC相信Vimeo是一家有潜力的公司,他们花了十多年的时间在上面投资,试图把它发展成一个大的、引人注目的公司,而不仅仅是一个幽默网站的附属项目。

(1)专业化小众视频平台

截止目前,Vimeo的注册用户数突破2.3亿,付费用户超过160万。与像YouTube这样拥有 19亿的月活跃用户的大平台相比,Vimeo尚属“小众”。

不过相比YouTube等其他视频软件,Vimeo最大的特点是专业化。它允许用户上传1280X700的视频,上传后Vimeo将其自动转码为高清视频,源视频文件可以自由下载。

具体而言,Vimeo的产品包括视频创建、协作和通信三大功能。

“视频创建”是指用户可以利用该平台工具直接创建专业视频、在线直播以及屏幕录制;

“协作”是指用户可以在Vimeo上建立一个集中、安全的视频库,便于搜索和管理视频,并且支持用户跨平台地私密分享视频;

“通信”则是指用户可以将视频整合到企业通信中,例如开展虚拟会议、产品发布等。

2020年,用户对上述三大功能的采纳和使用频率都大幅提升。2020年第四季度,用户上传至Vimeo的原创视频数量为3100万,相比2019年同期增长72%,通过Vimeo开展在线直播93.2万次,相比2019年第四季度的1.2万次,几乎翻了8倍。

近期业务亮点

•近期,Vimeo增加并扩大了来自《财富》500强和不同行业的企业客户,包括拉尔夫·劳伦,Expedia, AT&T Wireless, eBay和Williams Sonoma。

•与TikTok和Asana建立了新的合作伙伴关系和本地整合,并扩大了现有的合作伙伴关系Facebook、Shopify和GoDaddy。

•并且推出了Video Library,一个安全的内容中心,员工可以跨团队共享和访问知识。所有的视频都自动配标题和转录,易于搜索,并可以组织到团队工作空间与健壮的许可和控制。

•进一步增强了产品提供的自动录制和归档Zoom会议到Vimeo的能力优化视频缩略图,以增加点击,并自动关闭字幕的直播流。

(3)行业分析对比

在过去的十年里,消费者看待媒体的方式发生了巨大的变化。有线电视的受欢迎程度继续下降,而YouTube、Netflix、Vimeo和亚马逊Prime等在线平台的受欢迎程度继续上升。

预计从2021-2026年,该市场将以16%的年复合增长率增长。虽然YouTube是这个行业的巨头,但Vimeo确实拥有18.81%的在线视频市场份额。

其他竞争对手的市场份额微不足道。因此,在这个行业中Vimeo基本上是双头垄断。

这就引出了下一点。YouTube和Vimeo有不同的商业模式,因此盈利方式也非常不同。YouTube拥有20亿用户,并利用该平台产生广告收入。另一方面,Vimeo通过订阅视频工具赚钱。区别就是Vimeo通过提供制作高质量视频的工具来瞄准内容创造者。

Vimeo允许内容创作者在Facebook、Pinterest、Twitter、LinkedIn、Shopify甚至YouTube上即时发布视频,而不是链接。它还提供了更多的隐私控制功能。对于那些需要在内部分享视频、不想让外人看到的大公司来说,这一点很重要。Vimeo还提供了许多其他功能,但关键是它是一个非常棒的工具,高效、强大,最重要的是,非常容易使用。

Vimeo的受众也有所不同。虽然它没有YouTube那么大,但它仍然有2.3亿用户。这是一个不小的成就,许多企业都希望拥有这样的用户基础。

人们认为Vimeo上的视频比YouTube上的视频更有声望。因此,虽然受众较小,但被认为是更复杂的。在YouTube上,你经常会发现顽固的仇恨者或喷子聚集在一起,在评论区为内容创造者创造一种不愉快的气氛。另外,Vimeo上的评论更有建设性、更成熟、更有见解。因此,Vimeo的用户更有可能对视频进行深度和高质量的互动。

(2)财务状况

1) 2020年财务状况

Vimeo的财务状况收入持续增长,2020年已经实现盈利。尽管如此,它们的销售、销售增长、盈利能力和利润率扩张仍不足以保证72.4亿美元的市值。

估值方面,根据Vimeo的估值计算,其目前和未来的估值相对于同行溢价74%。此外,去年Vimeo在用户指标和收益对比方面,与同行相比,处于行业平均水平的低端。

ARPU(每用户平均收入)是分析数字媒体公司销售数字的可靠方法。Vimeo 的 ARPU 落后于其他流行媒体平台。虽然 Vimeo 是一家仍处于起步阶段的公司,但我们还是期待日均用户 (DAU) 的长期增长;然而,它的 ARPU 为1.67 美元。这个数字与其同行相比似乎低得不成比例,并不一定意味着这个数字会随着时间的推移而增强(如 DAU)。他们的每位用户收入乏善可陈,这也可能表明,从长远来看,他们可能更难证明其用户群的成本是合理的。。

2) 2021年第一,二季度财务业绩

我们可以从图中看到第一季度收入为8900万美元,毛利润是6400万美元,毛利率与2020年第一季度相比有所提高,但是幅度不大。净利润相差很大。

最近的二季度财报显示,第二季度收入增长 43%至9600万美元. 虽然它的利润还不是很大,但这些丰厚的利润肯定很有吸引力。Vimeo一直专注于增长。

Vimeo 首席执行官 Anjali Sud 表示:“视频作为新工作方式的演变仍在继续。第二季度,我们在企业中获得了动力,产品范围扩大,因为我们增强了一体化软件”解决方案,使每个员工都能成为内容创作者,让每个企业都以视频为先。我们的执行已步入正轨,我们正在战略性投资,以将 Vimeo 定位为这个大型早期市场的长期赢家。”

•营收同比增长43%,主要受用户增长17%和ARPU增长18%的推动。企业本季度营收增长超过80%。

•运营亏损为2030万美元,占收入的21%。2020财政年度第二季度的收入为100万美元,占总收入的18%。

•调整后的息税折旧摊销前利润(EBITDA):EBITDA为380万美元,而2020财年第二季度为530万美元。

•现金流/流动性:经营活动的现金流为1820万美元,第二季度为1060万美元,2020年财政季度,自由现金流为1,810万美元,而2020财年第二季度为1,020万美元。

截至第二季度,该公司持有3.31亿美元现金和现金等价物。

该公司的利润率正在增长,并预计将继续这样做。

看看上面的图片,我们可以看到毛利润率在过去6个季度一直在上升。这表明该公司拥有运营杠杆,同时允许公司将更大一部分收入用于再投资增长。尽管该公司目前在收益上处于亏损状态,但重要的是要记住,自由现金流是正的,这比账面利润重要得多。

这意味着如果Vimeo愿意的话,它可以在不需要外部资本的情况下为自己的增长提供资金。同样重要的是要记住,公司选择不盈利是因为它想专注于增长。

增长的催化剂

第一个也是最明显的增长催化剂是行业的增长。就像我们刚刚说到的,未来5年,该行业预计将以16%的复合年增长率增长。作为一个拥有18.81%市场份额的双头垄断企业,Vimeo处于有利地位,将从整体增长趋势中获益。

此外,Vimeo专注于制作高质量视频的工具的差异化战略也使其间接受益于YouTube的成功。如前所述,在Vimeo上制作的视频可以立即在包括YouTube在内的各种平台上发布。因此,一些想要简单高效制作优秀视频的内容创造者会转向Vimeo,即使他们最终在YouTube上发布视频。

并且VIMEO一直重视创新,有很大的发展潜力。从上面的图片中可以看到,添加的新功能的数量增加了。

此外,我们可以看到一些战略收购也增加了公司的能力。Vimeo很可能会继续进行战略性收购。

估值

为了评价Vimeo,我们将使用管理层的期望。

我们假设营收复合年增长率为35%,因为管理层的估计排除了收购的影响。由于我们认为可能会有收购,35%似乎更合适。

从本质上讲,如果使用8.3%的贴现率,那么如果未来市值营收的倍数大于6倍,该公司就被低估了。考虑到Vimeo和Alphabet目前的股价分别约为市值/营收的17倍和8倍,那么我们有理由认为Vimeo的股价可以高于6倍。

潜在风险

第一个风险是收购失败的可能性。如果管理层高估了潜在的协同效应或出价过高,收购就可能存在风险。没有什么比执行不力的收购更能迅速摧毁股东价值了。尽管如此,没有理由相信这将是一个主要问题,因为该公司拥有收购公司的良好记录。

第二个风险是YouTube的威胁。YouTube拥有比Vimeo更多的资源,这可能会给它带来一些麻烦。然而,这并不是避免使用Vimeo的理由。想想那些在过去几年里业绩和股票表现都很出色的公司,它们并不是行业的领导者。

Shopify就是一个很好的例子。很多人忘记了Shopify在市场份额上与WordPress相比只是小巫见大巫。但这并没有阻止它快速增长。Vimeo以18.81%的市场份额占据了市场主导地位,而Shopify的市场份额仅为4%。因此,你不应该仅仅因为YouTube的存在就放弃Vimeo。

三,总结加技术面

由于后疫情时代的时机,很多消费者选择更多时间的外出游玩,该公司面临着更加严峻的可比。

另一方面,其自身的资金和管理配置是一个很大的优势,因为Vimeo是一个强大的品牌,仍处于早期的成长阶段。

VIMEO经常被拿来和YouTube比较,但其实我们认为它不应该被拿来和YouTube比较,因为它们的商业模式和受众都是不同的。

近期Vimeo股价一直处于下跌趋势,各个周期还未出现止跌信号,可以稍作等待,等后期企稳可以采取一个小的启动头寸,并随着后期的发展逐步建仓。

最近有这么几家公司的股票涨得特别好,市值短短几天就暴增了上百亿美元,增长背后逻辑是什么呢?是因为人们都把拯救世界的希望都寄托在这几家公司上,都希望他们能成功。

美国人民每天憋在家里,不能去公司,原本要上学的小孩也只能在家玩耍,缺乏同年人的沟通,日复一日的等待着,期盼着疫苗进一步研发,等待疫情过去,可世界正处于另一波新变种疫情的早期阶段。于是,所以大多数人就把希望放在Modena和辉瑞上,因为目前只有这2家能大概率成功研制针对新型Delta或Delta Plus的各种变异病毒。在这里我们提一下,MRNA之所以可以短时间研制出疫苗,因为早在2003 SARS 开始时候,MRNA就开始研发疫苗对抗SARS,所以已经有10多年的积累了。

那么疫苗界的龙头莫德纳和辉瑞,哪家新冠疫苗股票更值得购买呢?让我们一起找出答案吧。

Moderna周四出了大利好新闻,表示它的新冠疫苗增强疫苗产生了针对Delta变体的“强大”抗体反应,在注射第二针6个月后的有效率为93%,与最初临床试验中报告的94%的有效率相比几乎没有任何变化,股价创了新高。

相比之下,辉瑞表示,在注射第二针6个月后,他们的疫苗有效性下降到84%左右。以色列的研究数据显示更低,辉瑞对Delta病毒的保护力已经降低到了16%! 所以,Moderna的数据与辉瑞的数据相比更为有利。

从生产规模来对比,Moderna周四表示今年签署了价值200亿美元的疫苗销售合同,并在2022年签署了价值120亿美元的协议,还有大约80亿美元的销售选择,预计明年将生产20亿至30亿剂疫苗。如果2022年的销售主要在100微克剂量水平,供应量将高达20亿剂。如果销售主要在50微克剂量水平,2022年的供应量可能高达30亿剂。

另外,Moderna首席执行官在电话会议上表示今年的目标是生产8亿至10亿支新冠疫苗。且疫苗产量将无法超过8亿至10亿剂。他说:“我们不会再接受2021年的订单了,因为我们已经完全用完了。”

辉瑞则预计,今年将生产多达30亿剂疫苗,2021年销售额将超过335亿美元,问鼎全球「药王」毫无悬念。其中,新冠mRNA疫苗BNT162b2二季度销售额78.78亿美元,贡献超40%营收,2021年上半年销售额113亿美元。从生产规模来看,辉瑞要高于Moderna。

很多人会质疑,Moderna就只有一款mRNA新冠疫苗,凭什么市值可以超越全球第三大制药公司葛兰素史克 GSK?我们可以直接看Moderna的研发管线:手握多款传染病的预防性疫苗,其中突变的mRNA 疫苗已正在做全球2期临床试验,预计明年初将获批上市。

其中的超级重磅产品是拥有有两款癌症疫苗,将颠覆创新药企研发逻辑。且这两款癌症疫苗均已进入人体临床试验,最快已在临床2期试验。

【MRNA 二季度】

近期,Moderna取代阿斯利康(AZN)收购Alexion制药公司,成为标普500指数成份股。Moderna 第二季度营收43.5亿美元,预估42.7亿美元,二季度每股收益6.46美元,预估5.82美元,均超出预期。Moderna股价在周四早些时候创下历史新高,市值达到1800亿美元后,小幅下跌至413.62美元。辉瑞目前的市值是2520亿美元。

辉瑞过去12个月的收入是Moderna产生的188倍。

Moderna目前的毛利率为92.6%,高于辉瑞得到的76.33%,Moderna利润更高。

Moderna的ROE 21.38%高于辉瑞的负值,如果用辉瑞的ROIC代替,则为11.6%,MRNA的ROIC为80.4%,因此MRNA的盈利能力较强。

从EV/Sales来看,Moderna 为57.33倍和价格/现金流 32.77倍,辉瑞的EV/SALES为6.25倍,价格/现金流为19.42倍来看,Moderna更贵,辉瑞相对更便宜。

MRNA PFE Cap 1671亿 2520亿 Rev 27.3亿 444.6亿 Gross Margin 92.6% 76.33% ROE 21.38% N/A ROIC 80.4% 11.6% EV/S 57.33x 6.25x P/FCF 32.77x 19.42x

另外,Moderna表示:「虽然我们认为第三阶段的效力将持续6个月,但我们预计中和效价将继续下降,最终影响疫苗的效力。」「考虑到这个交叉点,我们认为在冬季来临之前,3剂量的增强剂可能是必要的。」

辉瑞也表示寻求第三针的计划,预计在本月晚些时候寻求第三针的授权。以色列和德国等一些国家已经开始或计划开始为老年人或弱势群体注射强化疫苗。预计人们最终将需要接种加强疫苗,并且每年都需要增加额外剂量,就像季节性流感一样。

辉瑞和莫德纳也开始考虑涨价问题。根据在最新的欧盟供应合同中,辉瑞将其新冠疫苗的价格提高了逾25%,Moderna的价格提高了逾10%。根据新的合约内容,供应欧盟的辉瑞疫苗单价从首笔采购订单的15.5欧元涨至19.5欧元。莫德纳疫苗价格则从首次采购的每剂19欧元,涨到21.5欧元,如果采购的是美国本土生产的莫德纳疫苗价格将更高。相比辉瑞与莫德纳疫苗,一剂阿斯利康疫苗单价为1.78欧元,一剂强生疫苗的价格是8.5欧元,而俄罗斯的“卫星V”疫苗是8欧元。两家疫苗的涨价会提高公司的盈利能力,同时可能会推动其他疫苗的价格上涨。

全球著名的万亿管理规模的长线价值投资者Baillie Gifford最近也大举增持Moderna。

Moderna目前股价已远远超出之前的获利成本区间,还没有形成新的基础。连续2天出现长上影,股价已经处于后期加速阶段,因此大家需要谨慎追高,持有的朋友们可以带好移动止损,因为在市场的情绪下,上方或许还有空间。回调进场点最好在350美元附近。

辉瑞的股价此前4度跳空不补,是一种强势的表现,受到最近板块利好,股价也是加速上涨,这2天连续2天回调,但股价依旧有创新高的可能性。想上车的朋友们可以耐心等待回调,目前的支撑位是43.2和41.8美金附近的缺口。

如果你也持有疫苗股,欢迎在评论区输入1,没有的话输入0。

阿尔茨海默病---SAVA可能价值900美元

接下来我们来看第三家拯救世界的公司Cassava。如果我们不为老年痴呆症做点什么,在未来的15年里每一张病床都会被老年痴呆症患者占据。这种破坏记忆的疾病是美国第六大死亡原因,治疗选择非常有限。当情况恶化时,患者逐渐丧失身体机能,最终导致死亡,诊断后的平均余命约为三到九年。

全世界有5000多万人患有痴呆症,又称为阿尔茨海默病,每年新增确诊病例近1000万例。阿尔茨海默病国际组织预测,到2050年患者数将增加两倍,达到1.52亿。

而在美国的市场潜力是巨大的,有600多万美国人被诊断患有痴呆症,预计到2050年将达到1300万。

一共有三家公司涉足阿尔茨海默病领域,百健(BIIB),礼来(LLY)和Cassava公司(SAVA)。我们今天重点介绍的是SAVA,因为它很有可能创造医学史、解决医疗保健行业最大的未满足需求,同时也是一个巨大的潜在机会。

虽然SAVA今年已经涨超了1000% ,但40亿美元的市值相对于阿尔茨海默病和其他神经退行性疾病的潜在市场来说还是很小的。因为在百健(BIIB)和礼来(LLY)备受争议的药物阿杜海姆(Aduhelm)获得批准后,当时都增加了约200亿美元的市值。

【目前治疗-乙酰胆碱酯酶抑制剂】

现有的阿尔茨海默氏症治疗方法实际上都不能超过几个月,由于使用了乙酰胆碱酯酶抑制剂,大脑的受体在短时间内就会脱敏,药物的效力就丧失了。尽管如此,这些治疗仍被批准缓解一些症状,并延长患者的自主权。2019年乙酰胆碱酯酶抑制剂在全球的销售额超过50亿美元。

由于可怕的副作用,50%的患者在6个月后停止使用。

Biogen在2021年6月7日获得了FDA的批准,该药名为aducanumab,这是自2003年以来首个被批准用于治疗的新药。当天我们美股投资网415市价挂进去,460出来的。做了一波短线赚了15%。

但后来,FDA后悔了,11名专家中有3人辞职。其中一位辞职成员亚伦博士表示: FDA对百健的批准可能是美国近年来最糟糕的药品批准决定。

相比之下,SAVA公司有更好的产品,更好的数据,对患者有更好的价值。SAVA 7月29号在丹佛阿尔茨海默病会议上展示了两个新的临床数据集。公布其治疗阿尔茨海默病药物Simufilam的积极认知数据,这两组数据比此前任何公司所展示的数据都要好。FDA已经开发了四种不同的方法来尽可能快速和安全地提供药物。所有这些都意味着快速的审批过程, SAVA有很大概率将提供令人满意的结果。

此后,他们将开始进行两项第三阶段的研究。拥有2.82亿美元的净现金,SAVA有足够的资本完成这两项III期研究。

Source: Company Presentation

如果Simufilam被预防性地使用,我们可以把所有以前的估价都抛到脑后。虽然我们不愿给出这种情况的目标价格,但我们有充分的理由相信,这个机会的价值可能远远超过1000亿美元。

如果是预防用药的情况下,药品价格无疑会大幅下降。尽管如此,2.5亿个人使用Simufilam的最低年成本是每年500 - 1000美元(目前的模型年价格有96-98%的折扣),预计每年的销售额将在125 - 2500亿美元之间。

【估值】Cassava被严重低估

贴现现金流量分析:

对公司的未来现金流进行现值折现分析我们得出SAVA的股价为每股700美元,是目前每股123.38美元的5.67倍。根据15%的折扣率,将该公司的市值定为296亿美元,而其目前的市值为49.57亿美元。如果用10%的折现率重新做分析,则得出了每股902.14美元,高出29%。

不过我们不要把注意力集中在每股700美元的股价估值上,而是要关注SAVA可以用一种已获批准的药物创造可观的自由现金流。因为无论哪个行业,现金都是王道,而SAVA有能力创造大量现金。

峰值销售额的倍数:

要了解一种药物的价值,使用并购峰值销售倍数也是最好的选择。分析最近的10笔交易,大型制药公司的平均收购价是峰值销售额的4.1倍。这可以说是一个保守的应用倍数,因为世界范围内的阿兹海默症如此广泛。这些估值只是基于全球5100万阿尔茨海默病患者1.4%的低市场份额。事实上,病人的数量将远远高于这个数字。因此,对SAVA股票的估值可能会明显低于它最终的估值。

为了估计Simufilam的峰值销售额,我们使用了我们的内部估计和所有研究SAVA的分析师的合计估计。我们估计SAVA在其顶峰时期每年可产生86 - 258亿美元的销售额。目前预计销售额最高将达到137亿美元。

使用这种估值方法,估值范围从最低420美元/股到最高3245美元/股。对我们期望的估值中点的估计。在中间点, SAVA的企业价值将达到560 - 700亿美元。

经验法则估值:

下面是百健公司和礼来公司在过去一年里对阿尔茨海默病新闻的注释:

对百健和礼来来说,当他们宣布主要广告结果时,平均市值变动为190亿美元。也就是SAVA目前市值的5.7倍。如果Simufilam获得批准后,SAVA的价值增加了190亿美元,那么该股票的价值将达到每股555美元左右。

基于乙酰胆碱酯酶抑制剂的SAVA估价

Symphony Health估计,乙酰胆碱酯酶抑制剂在2019年产生了约50亿美元的销售额。以基于历史上的并购活动的4.1倍的峰值销售额计算,我们估计SAVA的企业价值约为205亿美元,即每股约为517美元。

目前SAVA 的股价在短短的几天就从146美元回调至90美元,因为是生物科技股,所以每次出消息的时候常有大量的获利盘了结,而且最大的风险在于药物的研发最终是否通过,如果失败了那是否只是时间问题,你是否愿意去等它,而损失了机会成本。现在九十多美元,是不错的买入点。

好啦今天的视频就到这里啦,如果喜欢我们的视频,欢迎点击订阅,评论,打开小铃铛,这样就不会错过我们的每一期视频啦。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号