客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

泪目!我们的辛苦努力付出,最终都有回报!感谢 AMD !

美股投资网7月必买股,一共3家公司,3家全部井喷式暴涨 50%以上!ORCL AMD NBIS

那10月必买股会是谁?!

文章和视频回顾:https://mp.weixin.qq.com/s/ZRqVuej-_Ngqlio-z6-H5w

美股 7月看好两支股,潜力巨大!!

这期研报精准预测出和OpenAI达成合作的两家公司 AMD 和 ORCL,甲骨文ORCL 暴涨40%

AMD 今天暴涨35%,与OpenAI达成战略合作!

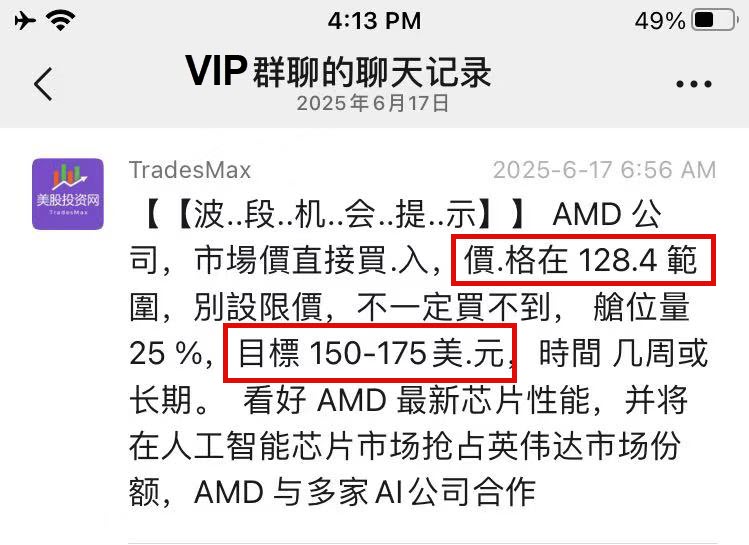

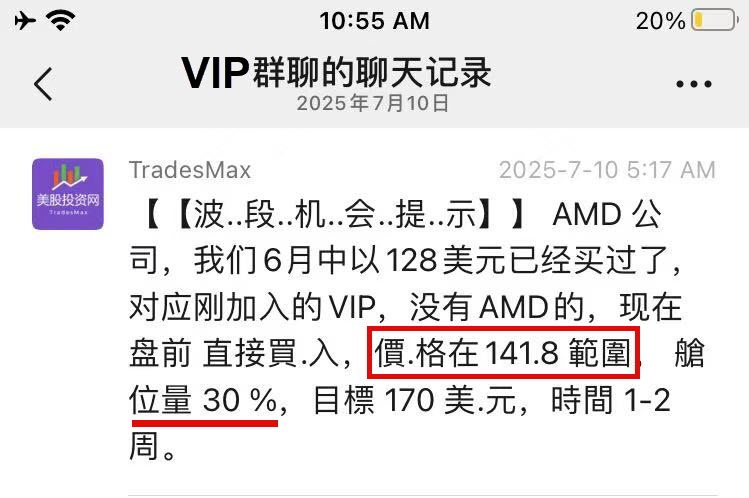

VIP社群图曝光,两次重仓AMD

25%仓位随后再加仓一次30%,累计仓位 55%

OpenAI将在未来数年内部署高达6GW的AMD GPU算力,相当于整个新加坡的平均电力需求。首批1GW预计2026年下半年上线,这意味着AI算力竞赛正式进入“GW时代”!

更震撼的是,AMD不仅卖芯片,还送股权!AMD向OpenAI授予最多1.6亿股、行权价仅0.01美元的认股权证——一旦全部行权,OpenAI将持有AMD约10%的股份。这不再是“买卖关系”,而是一场深度绑定的“股权联盟”。

消息一出,AMD股价一度冲上207美元; AMD CFO Jean Hu直言,这笔合作预计将为AMD带来数百亿美元收入,并显著提升每股收益。OpenAI总裁Greg Brockman表示:“产能将决定未来的AI产品发布。” AMD CEO苏姿丰(Lisa Su)也强调,双方将开启“全球最大规模的AI算力建设计划”。

行权价仅0.01美元?这不是简单的供应协议,而是一次史诗级的资本捆绑。根据彭博和美股大数据 StockWe.com消息,部分认股权证还与AMD股价里程碑挂钩——当AMD股价达到600美元时,将触发新的行权批次。

这也标志着——AMD正式成为生成式AI浪潮的核心玩家。坐稳AI芯片老二地位。

另一方面,OpenAI正通过与AMD、英伟达的双线合作,打造算力供应的“安全网”。仅两周前,OpenAI刚与英伟达签署高达1000亿美元的10GW算力项目,如今再添AMD 6GW合作,显示其在构建万亿美元级AI生态体系上的雄心与策略。OpenAI首席执行官Sam Altman称,AMD的高性能芯片能力将帮助OpenAI“更快地将先进AI带给每一个人”。

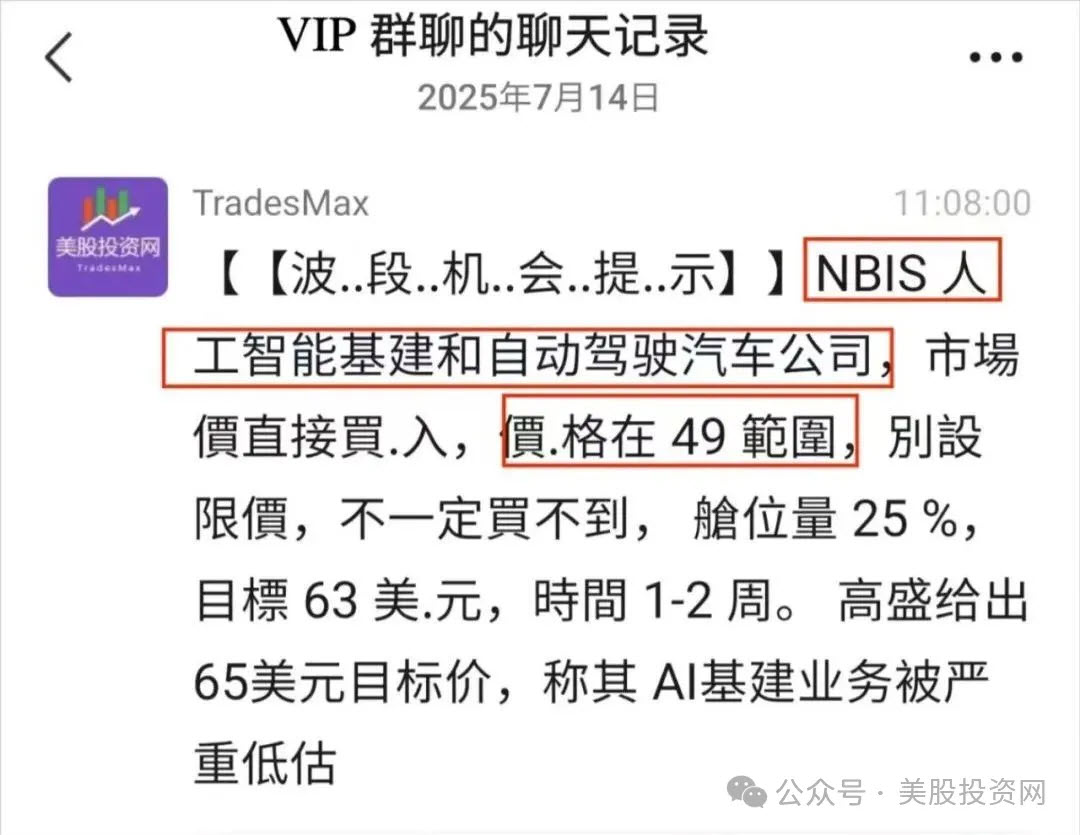

7月另外一只必买股 NBIS 也因微软194 亿美元合同而一天暴涨70%

公开文章 https://mp.weixin.qq.com/s/-C_W89Spf97TGbgsrbe4RA

美股 7月看好一只AI基建股,翻X倍潜力!

VIP社群进场

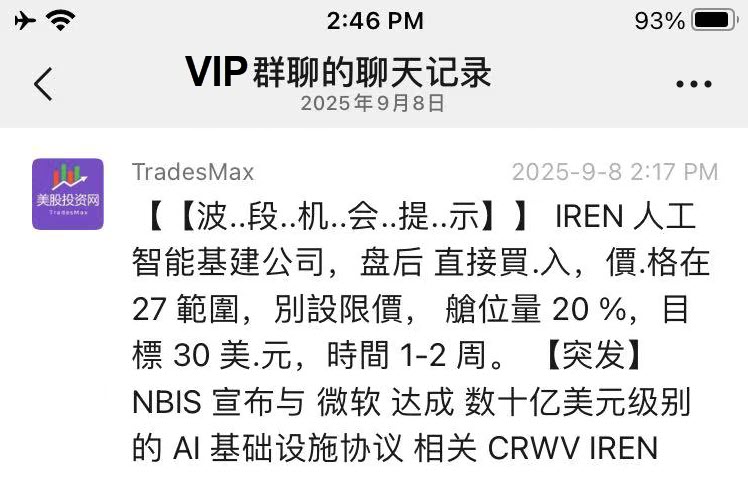

9月视频潜力股 IREN 也疯狂飙升95%

美股 AI股集体暴涨背后,看到英伟达的危机,附送其他几只潜力股! NBIS IREN ......

视频发布时,IREN 价格33美元,今天盘后62美元,95%的上涨!

VIP社群也布局了

这背后,是美股投资网团队日以继夜的付出与坚持。

美股首席分析师兼创始人Ken、凌云、Sen 等多位成员几乎天天 996加班,一天工作超过 11 小时。

哪怕腰酸背痛得不行,吃两片止痛药 Tylenol 也要咬牙坚持,只为把每一份研报做到极致,在第一时间免费分享给大家。

可以说,我们的每一份辛苦与坚持,终将迎来回报。如今团队一年创造上千万美元的价值,也是在情理之中——因为每一分成绩,都是拼出来的。

目前,我们已经在全力研究《10 月必买美股清单》,一旦完成,会第一时间分享到 VIP 社群。https://StockWe.com/vip

感谢每一位支持者,因为有你们,美股投资网才能走到今天,成为全球最大的美股信息平台,并研发出全球首个美股AI量化分析软件工具

StockWe.com

为应对美国联邦税收抵免政策终结的潜在影响,特斯拉正采取主动措施,计划推出一款更亲民的Model Y车型。TSLA

10月6日据美股投资网报道,特斯拉计划于本周二发布这款价格更低的Model Y版本,此举也证实了公司周末在社交媒体上发布的产品预告。

报道指出,由于高达7500美元的美国联邦税收抵免政策本月终止,为了抵消这一影响,特斯拉推出了这款更便宜的车型,该车型将减少部分功能配置,并采用更少的高端材料。

此举正值特斯拉面临未来需求不确定性的关键时刻。尽管该公司第三季度创下了创纪录的交付量,但这一表现部分得益于税收抵免政策到期前的“抢购效应”。

这种需求的提前释放,可能会导致未来几个月的销售增长面临压力,而推出廉价车型正是特斯拉为平滑这一过渡而准备的策略。特斯拉股价周一上涨5.4%。该股今年已累计上涨12%。

成本控制策略,聚焦电池和电机优化

据媒体援引知情人士透露,特斯拉主要通过专注于电池组和电机的优化来实现Model Y的成本控制。

这一策略使公司能够在保持核心性能的同时降低整车制造成本。

在最近的财报电话会议上,特斯拉高管表示,虽然这款更实惠车型的生产从6月份就已开始,但公司决定推迟产能提升,直到美国税收抵免政策正式结束后再加速生产。

特斯拉上周宣布,第三季度全球交付量达到497,099辆,创下季度交付纪录。

尽管税收抵免到期前的购买潮推动了销量增长,但这种提前消费效应可能会在未来几个月削弱电动车需求。

马斯克本人7月份就曾警告,在美国激励政策结束后,特斯拉可能面临"几个艰难的季度"。这一预期使得推出更实惠车型的策略显得更为重要,以维持市场竞争力和销量增长。

马斯克此前表示:

购买这辆车的愿望非常强烈,只是人们的银行账户里没有足够的钱。所以,我们能把车做得越便宜越好。

设计软件公司Figma Inc( FIG )周一股价大涨超7%,原因是OpenAI首席执行官萨姆·奥尔特曼(Sam Altman)在旧金山举行的年度DevDay开发者大会上公开展示了Figma与ChatGPT的集成应用。

奥尔特曼在大会上介绍,Figma的功能已嵌入ChatGPT,这款聊天机器人目前拥有超过8亿月活用户。他展示了如何通过OpenAI最新推出的“Apps SDK”(软件开发框架),让第三方应用程序直接接入ChatGPT生态系统。

“当用户使用ChatGPT时,只需提到某个应用的名字即可直接调用,”奥尔特曼在台上表示。“例如,你可以先在ChatGPT中画出一个产品流程草图,然后说:‘Figma,把这张草图转成可用的图表。’接着Figma应用就会接手并完成操作。”

Figma产品经理Luke Zhang在博客中补充,用户除了可以在ChatGPT中主动召唤Figma外,聊天助手也会在相关场景中自动推荐使用Figma。

这一集成展示引发了市场热烈反应。Figma盘中最高涨幅超16%,投资者对其AI集成潜力高度期待。Figma近年来积极开发基于生成式AI的设计工具,借助包括OpenAI在内的多家技术提供商的模型,用于网页及App设计创作。

奥尔特曼还表示,未来接入Apps SDK的应用产品用户可在不离开ChatGPT对话界面的情况下登录使用;设计师在Figma中进行项目开发时,也可以直接调用FigJam工具继续协作讨论。

奥尔特曼透露,软件开发者将在2025年晚些时候能够提交第三方应用供OpenAI审核。未来,OpenAI将通过多种方式推动第三方集成应用的商业化。上周,OpenAI刚宣布ChatGPT用户可直接通过聊天界面购买Etsy Inc(ETSY.US)平台上的商品,这标志着其生态系统的商业潜力正快速扩展。

美股上市公司Strategy(MSTR)作为全球最大的企业级比特币持有者,上周并未新增比特币持仓,尽管比特币价格继续大幅上行。

根据公司披露,截至目前,Strategy共持有约64.0031万枚比特币,累计投入约473.5亿美元,折合每枚成本约7.3983万美元。该公司上一次增持发生在9月22日至9月28日期间,当时以2210万美元购入196枚比特币。周一,该公司股价上涨超2%,收于359.69美元,而标普500指数同期上涨0.4%。

过去一周,比特币的涨势异常强劲。全球最大加密货币在周末突破12.5万美元大关,周一一度触及12.6273万美元的新高。根据CoinDesk数据,过去7天比特币累计上涨9.9%,过去30天涨幅更达14.2%。截至美东时间周一下午,比特币24小时内再涨2.5%,报12.5667万美元,令Strategy的比特币资产总值超过800亿美元。

市场分析认为,本轮比特币上涨与美国政府关门引发的政治不确定性密切相关。历史上,在过去五次美国政府关门中,有三次期间比特币价格均出现上涨,反映投资者在担忧法定货币贬值时转向数字资产避险的趋势。

Strategy被广泛视为一种“比特币杠杆投资工具”,让投资者无需直接持币即可间接参与比特币行情。但市场上也出现了针对该股的反向ETF产品。

REX Shares于2024年9月推出的T-Rex 2X Inverse MSTR Daily Target ETF(MSTZ.US),旨在实现Strategy股票每日收益相反方向两倍的表现,主要通过衍生品而非现股运作,适合短线看空投资者。

不过,做空者近期损失惨重。Strategy股价近五个交易日上涨约9.5%,年内累计涨幅达24%;相反,MSTZ ETF同期下跌超17%,年内暴跌逾85%。

美股投资网获悉,礼来公司(LLY)周一宣布未来几年将在印度投资超10亿美元,通过当地制药商推动生产与供应网络建设,并利用印度熟练劳动力资源支撑其全球制造扩张计划。此次投资核心目标在于提升旗下主要药物供应能力,涵盖肥胖症、糖尿病、阿尔茨海默病、癌症及自身免疫性疾病治疗药物。

礼来国际总裁帕特里克·琼森强调“公司正大规模投入全球制造与药品供应能力建设,印度已成为其全球网络中能力建设的重要枢纽。”

值得注意的是,尽管礼来今年已在印度市场推出重磅减肥药Mounjaro,但目前尚未在当地设立自有生产工厂,印度多家合同制造商正为跨国药企开发生产复杂制剂、药瓶及注射剂。

该公司表示正积极与印度合同制造商合作,但未披露具体合作细节。

该投资计划恰逢特朗普政府自10月1日起对进口品牌药及专利药加征100%关税之际,全球药企正加紧扩大其在美国的产能。

此前,礼来已于上月宣布投资50亿美元在弗吉尼亚州新建工厂,作为未来五年内在美新建四家工厂、总投资270亿美元扩张计划的一部分。

在印度市场,Mounjaro与诺和诺德(NVO)的Wegovy的推出显著提升了印度患者对肥胖治疗的认知度。据预测,到2050年印度将成为全球肥胖人口第二大国,而这两款药物自上市以来销量在数月内实现翻番。

面对印度仿制药企业日益激烈的竞争——尤其是其专利将于明年到期的司美格鲁肽(Wegovy核心成分)仿制潮,礼来也在为应对日益激烈的竞争做准备。

公司同时在印度南部海得拉巴市新建制造与质量中心,扩展其在海得拉巴全球能力中心以外的布局。

该新中心将负责监管其在印度的合同制造网络,并提供技术支持,招聘工作已立即启动,计划招募工程师、化学家、分析科学家、质量控制与质量保证专家及管理人员等岗位人员,以支撑其全球供应链战略的本土化落地。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据知情人士透露,波音公司(BA)正指导供应商推进737 Max产量提升计划,最早可能在2025年10月将月产量提高至42架,这一动态凸显出该飞机制造商对争取美国联邦航空管理局(FAA)批准持日益乐观的情绪。消息人士强调,该公司还计划于2026年4月及年底进一步提速,若逐步调整顺利推进,到2026年底月产量有望达到约53架。

投资者普遍认为,此次提产计划是波音管理层在经历多年管理失误后,重新掌控工厂流程并赢回FAA信任的关键信号——尤其在竞争对手空客持续扩张的背景下。去年,一起近乎灾难性的事故导致波音高层大换血,FAA随后将月产量上限设定为38架。

需要强调的是,内部生产规划虽有助于供应商协调资源,但并非固定不变。为将737产量恢复至疫情前水平,波音必须向FAA证明其西雅图工厂及数百家供应商能同步提升产能并保障质量。FAA回应称“安全始终是核心原则,我们将持续监督波音生产流程,共同评估其能否安全提产。”波音方面则拒绝就此置评。

该消息披露后,波音股价在美国盘前交易中上涨0.75%。截至上周,该股今年累计涨幅达22%,显著超越道琼斯工业平均指数同期9.9%的涨幅。对波音而言,加速生产是偿还债务、改善财务状况及对抗空客热销机型的战略关键——公司高管已明确,随着737产量爬坡,现金流将逐步转正,投资者将重点关注本月下旬发布的第三季度业绩中这两项指标表现。

首席执行官凯利·奥特伯格强调,生产计划——包括精心安排的提产步骤——将取决于工厂的实际进展他表示有信心在2025年第四季度达成月产42架的里程碑,并指出需与FAA密切配合完成审查,同时改善“返工工作量”等关键绩效指标。波音已列出六项绩效指标,供FAA持续监测,包括供应商零配件短缺情况及出厂后飞机维修部件安装记录。

根据规划,波音计划维持月产42架约六个月,确保机械师与供应商适应新节奏后,再与FAA协商下一阶段提产。但行业分析指出,随着产量提升,波音将面临发动机等零部件短缺风险——空客此前亦曾遭遇类似供应链瓶颈,一些供应商对波音在明年某时能否真正实现月产50架或以上表示怀疑。

客户层面,欧洲最大客户瑞安航空首席执行官迈克尔·奥利里公开支持波音提产计划,认为该公司有能力在10月底前完成产能提升。回顾历史,波音去年花费大量时间仔细审查装配流程并重训工人,2024年末因持续两个月的罢工而停产;2024年1月,一架全新737发生门塞爆裂事故后,FAA向波音伦顿工厂增派安全监察员,并要求提交系统性质量整改方案。目前,波音第二季度已实现月产38架,达到FAA设定的产能上限。

横向对比,空客计划在2027年将A320neo系列月产量提升至75架,但受供应链限制,此前更激进的时间表已被推迟。这场产能竞赛中,波音与空客均在平衡生产效率与质量安全间寻求突破,而FAA的严格监管将持续成为关键变量。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

10月6日周一,芯片制造商AMD(AMD)与OpenAI签署协议。根据协议,OpenAI将在未来数年内部署总计6吉瓦(GW)的AMD GPU算力。

这笔交易预计将为AMD带来数百亿美元的收入,或标志着AMD在利润丰厚的AI加速器市场向行业领导者英伟达发起了迄今为止最猛烈的挑战。

消息公布后,AMD美股盘前涨超26%。

一笔“双赢”的重磅交易

根据AMD与OpenAI发布的联合声明,这项多年期协议的核心是构建一个规模空前的AI计算平台。AMD首席财务官Jean Hu在声明中表示“我们与OpenAI的合作预计将为AMD带来数百亿美元的收入,同时加速OpenAI的AI基础设施建设。”

这笔交易的结构设计精巧,深度绑定了双方的长期利益。除了直接的芯片采购,协议还包括一份AMD给予OpenAI的认股权证,允许其在达成特定里程碑后,最多可购买1.6亿股AMD股票。

这些里程碑不仅包括技术部署进度,还与AMD未来的股价表现挂钩。其中一档行权条件甚至要求AMD的股价达到600美元——一个雄心勃勃的目标,而根据报道,AMD上周五的收盘价为164.67美元。

AMD首席执行官Lisa Su对此合作表示振奋“我们很高兴能与OpenAI合作,提供大规模的AI算力。”

OpenAI首席执行官山姆·奥特曼则称这次合作为“实现AI全部潜力的重要一步”,并相信AMD在高性能芯片领域的领导地位将帮助OpenAI更快地将技术带给更多人。

本文转载自“美股投资网”,作者万小婷,美股投资网财经编辑徐文强。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

全球最知名的风险投资基金A16z的募资文件,“一不留神”泄露了出来,歪打正着地回应了上面那个残酷的事实:为什么即使波动如此之大,风险如此之高,仍然不断有热钱一批批地向风险投资行业涌入?因为真有可能创造现象级的回报,而A16z就是现成的案例——

根据这份PPT显示,自2011年以来,A16z为LP们创造的净回报,也就是扣除管理费和carry这些七七八八,已经累计达到了250亿美元(约合1780亿元人民币)。总共赚的“现金”,更是高达370亿美元(约合人民币2630亿元)。

这是什么概念?除去正在募集的规模高达200亿美元的AI基金,A16z的管理规模为440亿美元,但要知道,2024年A16z完成募集的第四期成长基金规模为37.5亿美元,2023年的第十期早期基金规模为20亿美元,把这两支基金减去,370亿美元的现金流就已经覆盖了其所有的投资成本,还有大量等待退出的项目。

问题来了,A16z是靠什么给LP分这么多钱的?

1780亿是怎么赚的?

美股投资网先来聊聊这份文件的真实性。综合目前所有的信息,这份募资文件由埃里克·纽科默(Eric Newcomer)爆料。这位老哥是一名从业十多年的商业记者,在彭博社曾经工作过6年,是知名商业媒体The Information的001号员工,2020年之后独立创建了个人的新闻门户网站Newcomer,在商业报道和一些圆桌论坛中多次对话A16z、红杉等顶级机构的投资人。

从这个履历来看,他确实有可能拿到来自A16z的一手信息。

其次根据他个人的说法,他拿到的文件更新于2025年5月,而事实上2025年4月,确实有大量商业媒体爆料称A16z正在寻求一轮整体规模为200亿美元的募资。另外,根据2025年4月当时的报道,A16z这次新设立的基金主要投资于来自美国的人工智能企业,并着重希望能够吸引美国市场之外的国际资本来参与本次募资,而目前流传的这份说明文件里确实在“投资领域”一页中将“人工智能基础设施”“人工智能应用”“美国活力”标注为前三序列。

对齐这些颗粒度,我们可以认定,这份说明文件大概率是可信的。

那么这1780亿是怎么赚到的呢?根据A16z自己整理的时间线,他们2009年成立,2011年开始有退出回报,此后一直陆陆续续积累业绩,但绝大部分退出回报是在2021年创造的,一年他们完成的退出规模达到了151.43亿美元(约合人民币1078亿元),也因此创造了碾压全行业的业绩表现——根据埃里克·纽科默的补充说明,2012年设立、在这一年进入退出期的A16z第3期基金,TVPI(净投资倍数)达到了9.4。

这是一个什么概念呢?上文提到了整个中国市场范围内,只有25%的VC/PE基金的10年期收益率能够稳压沪深300,而这部分VC/PE们的TVPI为2.20。

之所以能赚这么多钱,2021年的大放水肯定是首要因素。这一年,VC/PE在极端宽松的货币政策下涌入了史无前例的热钱,全年风险投资事件总数、风险投资交易总规模、种子轮/天使轮/成长期轮次融资总规模、风险投资基金退出总额、风险投资基金募资总规模、风险投资在IPO市场完成的退出总额等关键数据,都创造了历史新高,资产流动性在这个过程中达到了历史最高水平,优质资产的溢价能力也同步在这一年达到了“顶峰”——

据Pitchbook统计,在美国市场范围内,2021年完成的天使和种子期投资,估值同比2020年增长50%,而欧洲市场范围内的天使和种子期初创企业的估值同比增长30%。中后期PE阶段的估值膨胀更夸张,平均估值相较于2020年直接翻番,仅美国市场就诞生了340起独角兽级别的融资事件,超过了过去5年的总和,而这其中更有75%的独角兽交易是按照20x以上的PE强行推起来的。

虽然现在我们都知道,这场疯狂根本不是什么欣欣向荣,最终留下了一地鸡毛。但对于A16z这样有鲜明早期策略的风投基金来说,这就是最好的时代。这一年A16z比较大的几个退出案例分别是:

-Coinbase,加密货币巨头,上市前最后一轮融资估值为80亿美元,上市时市值达到了860亿美元,A16z作为参与A轮、B轮的早期投资者上市时所持有的股份价值约为97亿美元的股份;

-Roblox,元宇宙第一股,上市前最后一轮融资估值为25亿美元,上市时市值达到了382.6亿美元,可惜A16z参与轮次主要集中在成长期之后,上市时持股不到5%;

-DigitalOcean,一家云服务商,A16z同样在A轮就参与了投资,上市前最后一轮融资估值为11.5亿美元,上市时市值为44.8亿美元,A16z所持有的股份价值约为7.36亿美元;

-Stack Overflow,一个大型的开发者社区,2015年A16z领投了他们的D轮融资,估值为4.59亿美元,2021年著名的科技投资集团Prosus以18亿美元的价格收购了它。

不过这份PPT并没有花太多篇幅来拆解这些案例,而是换了一个角度来彰显他们的方法论:A16z自成立以来一共投出了56家独角兽,其中有31笔投资出现在B轮之前,其中还有一多半是在A轮之前完成的——如果用这组数据,在2009年到2024年这个时间区间进行横向对比,没有任何一家VC能取得这样的成绩,即使是成绩最接近的一家机构(代号为VC1)也比A16z少了50%。

是技术好,还是运气好?

根据美股大数据 StockWe.com实际上这份PPT流传开来之后,人们反而开始更多地质疑A16z的技术问题了。因为这份PPT实际上也向坐实了人们的很多猜测:

1.A16z也没有穿越周期的能力,2021年也会趁着大放水赶紧捞一把,2022年大放水结束之后退出回报就会快速下跌;

2.A16z也是靠一个Super Deal掩盖所有的沉没成本,2021年固然很辉煌,但一个Coinbase的案例就贡献了一半的收益;

3.A16z在加密货币、Web3、元宇宙这些“卖概念”的项目上表现得太好了,在很多已经被验证、有成熟商业模式上的投资并不算优秀,反面典型是生鲜配送独角兽Instacart——2021年他们曾经与红杉共同领投了Instacart,估值达到了390亿美元,但在2023年完成IPO时Instacart的市值回落到了110亿美元——这似乎说明A16z更善于的是资本炒作。

更值得玩味的是,这份PPT确实有一页专门提到了A16z的内容赋能能力,比如他们曾经专门聘请过玛吉特•温曼琪(Margit Wennmachers)出任首席媒体官,比如他们的播客下载量每年达到了870万次。他们甚至还在这一页写下了一句话:一家通过风险投资赚钱的媒体公司。

从这些因素来看,A16z将下一期基金的主要赛道集中于人工智能,也确实称得上“天作之合”了:放眼当下的创投市场,还有哪条赛道更需要人们的信仰呢?

当然A16z肯定是另一种说法。在这份PPT里,他们提出之所以聚焦于人工智能,原因有两个。一个是他们预计人工智能应用领域的市场非常广阔,因为“美国企业级软件”的整体支出水平,仅为美国白领总工资的二十分之一——这可能是在暗示,企业主们有非常强烈的开源节流冲动?

第二个原因在于,他们通过数据分析发现人工智能企业的成长周期更快,相较于其他赛道,一个初创企业收获1亿ARR(年度经常性收入)的用时越来越少,他们近期的被投企业Cursor、Lovable(也是一家AI编程工具)、Wiz、Deel就是例子——这其中Wiz在今年被谷歌已经宣布以320亿美元收购,可以帮A16z很好地展示“AI时代”的风投退出速度。

至于A16z为什么要在2025年4月启动如此大规模、足以创造行业纪录的风投基金募资,说明文件并没有给出解释,PPT剩余部分都是一些介绍团队成员和价值观的虚词,成为了空白的部分。不过同期,Carta发布的《2025年第二季度风险投资基金业绩》补全了答案:

A16z的话只说对了一半,AI时代的公司成长速度加快了,风险投资的花钱节奏也同样被加速。

Carta的报告涵盖了2715只风险基金的数据,这些基金的成立年份从2017年到2025年不等。他们统计发现,这些基金整体只剩下不到35%的资金还没有被分配,尤其是2021年之后成立的基金基本上都花了90%资金、2023年成立的基金也花了接近60%的资金。

与之对应的是,这些猛花钱的新基金表现确实要好于老基金。统计募资完成后六个季度的业绩表现,以业绩最好的前10%基金为样本,2023年设立的基金们IRR能够达到26.4%,高于2022年基金的6.7%。如果按募资完成后十个季度为区间进行统计,2022年设立基金的IRR能达到17.8%,同样高于2021年基金的16.6%。

这样的数据表现显然也是和AI崛起是同步的。所以这样来看,A16z的本次募资很有针对性也非常紧迫:所有的指标都在告诉他们,“下一个2021年”或许很快就要来了。

被誉为“数据之王”的非农就业报告因美国Z府关门未能如期而至,使得市场对经济的判断陷入了信息真空。

然而,这并未阻碍美股在周五早盘上演冲高行情。得益于结构性热点驱动,主要美股指齐创盘中历史新高,道指一度涨超1%。

AI基础设施建设热潮是支撑早盘上涨的核心动力。据美股投资网了解到OpenAI与日立达成合作、贝莱德将达成数据中心收购交易的消息,进一步点燃了AI投资的狂热情绪。受此提振,芯片股指数早盘也刷新历史高点,相关科技股顺势上扬,英伟达盘初一度涨近0.8%。

富国银行上调强生(JNJ)的评级至“增持”,并强调其制药业务增长前景向好。这一利好推动强生股价早盘一度上涨逾 2%,并创下盘中历史新高。

与此同时,医保龙头联合健康(UNH)也在交易时段强劲上扬,一度涨幅达 4%。两大医药与医疗保险巨头的联袂走强,使医疗板块成为当天道指上涨的核心推力。

美国供应管理协会(ISM)公布的9月美国ISM服务业PMI超预期回落至50。更值得警惕的是,其商业活动分项指数五年以来首次跌入50下方的收缩区间。这份逊色的数据表明,美国服务业扩张势头显著放缓,对经济增长前景的担忧瞬间压过了此前的乐观情绪,导致股指涨幅迅速收窄。

在宏观数据引发担忧的同时,美联储的政策信号也增加了市场的谨慎情绪。今年FOMC会议票委古尔斯比早些时候表示,他担心降息过快可能增加通胀和失业率上升的风险。这番言论与疲软的ISM数据形成微妙的组合:

一方面数据显示经济放缓,本应支持鸽派立场;

另一方面,联储官员的表态仍强调对通胀和风险的警惕。

最终收盘,道指收涨0.51%,报46758.28点,连续第四日创收盘历史新高,本周累计上涨1.10%。标普500指数收涨0.01%,报6715.79点,连续第三日收创新高,本周累计上涨1.09%。纳指未能延续涨势,收跌0.28%,报22780.506点,结束了其强势上涨势头,不过本周仍累计上涨1.32%。

美股已进入“狂热”泡沫区

当前的美股市场正处于一种矛盾的“狂热”状态:尽管估值过高、Z府停摆等风险警钟持续响起,但投资者情绪却充耳不闻,依旧盲目追逐上涨行情。巴克莱和彭博行业研究(BI)的情绪指标均已触及或逼近历史高位的“狂热”区域。这种极度乐观情绪,历史上往往预示着后续市场回报将趋于平平。

然而,在 AI热潮的强大驱动下,投资者担心错过涨势(FOMO),使得很少有人愿意逆势押注市场见顶。

情绪指标的量化支撑与预警

彭博行业研究的市场脉搏指数,作为衡量市场广度、个股相关性等因素的指标,已连续保持在“狂热”区间。历史数据显示,处于此区间时,罗素3000指数在随后三个月内平均仍能上涨约9%,但分析师仍将其视为一个“非常早期的预警信号”。

这表明,市场确实可以持续处于狂热状态,因为形成顶部需要时间。同时,期权市场也体现了这种极度乐观,高盛数据显示,看涨期权合约的日均成交量已创下历史最高纪录。

核心驱动力与潜在风险

推动美股这波强劲涨势的核心驱动力有二:

一是源源不断投入 AI 领域的资金,营造出强烈的错失恐惧情绪;

二是市场对美联储将持续降息的乐观预期,这被视为推动股市上涨的催化剂。

正是这些因素,盖过了对估值泡沫化、劳动力市场疲软和Z府停摆等风险的担忧。简而言之,市场正被动物精神(非理性繁荣)主导,短期内这种乐观情绪的惯性仍在继续,但其内在的脆弱性已不容忽视。

木头姐”本周持续加仓阿里、百度!

根据ARK Invest每日交易记录显示,以“木头姐”Cathie Wood为首的基金正在持续加大对中国科技巨头的投资力度。在近期的中概股强劲反弹背景下,ARK Innovation ETF(ARKK)这只旗舰基金进行了连续且大规模的增持操作,凸显了其对特定中国互联网巨头价值重估的看好。

数据显示,ARK Invest对两家主要中概股的增持频率和规模在近期达到高点:

此举发生在中概股经历强劲反弹的背景之下——阿里巴巴今年股价已上涨超过一倍,而百度近期的涨势也同样迅猛。ARK Invest选择在股价强劲上行阶段持续加仓,表明其相信这两家公司的上行空间尚未完全释放,正在积极建立其在该板块的战略头寸,以捕捉估值修复带来的回报。

订阅美股VIP https://stockwe.com/vip

美股PLUG暴涨的原因是消息面上,10月1日,该公司宣布向葡萄牙领先的综合能源公司Galp交付了其首个10兆瓦(MW)GenEco电解槽阵列。该阵列被交付至Galp的锡内斯炼油厂,这里是欧洲最大的质子交换膜(PEM)氢电解槽项目所在地。该项目是普拉格能源在全球范围内最大的项目,每年将生产多达15,000吨的可再生氢气,替代锡尼什炼油厂目前使用的20%的灰氢。这一转变将使炼油厂每年减少约11万吨的温室气体排放。

普拉格能源首席执行官安迪·马什(Andy Marsh)表示,普拉格能源正在打造下一代工业能源解决方案,我们与Galp的合作表明,大规模氢能已经成熟,该系统将成为欧洲炼油行业以及更广泛能源行业的典范。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号