客服微信号 StockWe8 客服微信2号 MaxTrades 客服Telegram号 MeiguM 邮箱 buy@tradesMax.com 电话 (626)378-3637

保险科技公司Lemonade Inc. (股票代码: LMND)上周上市IPO,发行价26美金,股价开盘49美金,暴涨88%,第二个交易日更是上涨到96美金,累计两日上涨270%,这表明投资者对这家运营历史只有5年的公司过于自信, Lemonade股票的交易已经达到了没有基本面支撑的投机水平。

公司介绍

Lemonade将自己塑造成保险行业的颠覆者,通过线上化的产品展现方式、使用人工智能技术简化投保和理赔流程,以及提供更为丰富、人性化的保障内容成为租客保险市场的有力竞争者。其瞄准客户的痛点,增加了租客保险的保障内容,使保障更加灵活。

Lemonade出人意料的迅速成功代表着保险业未来发展趋势,消费者未来像订购衣服一样,通过网站和应用程序购买保险。目前,Lemonade专注于房屋拥有者和租房者的保险,并指望随着越来越多的千禧一代开始组建自己的家庭和购买房屋而增长。

Lemonade平台提供四种保险产品:租客保险(renters)、公寓保险(condo)、合作公寓保险(co-op insurance)和房屋保险(homeowners)。Lemonade于2016年底在纽约卖出第一张保单,在三年半的时间里占领了纽约租客保险市场约7%的份额,同时将业务范围扩展到美国数十个州。截至2020年3月31日,Lemonade已获得可在覆盖美国人口93%的40个州开展保险业务的许可。其独特的商业模式推动了公司的快速增长,使其迅速在新市场中获得市场份额。Lemonade还持有泛欧洲许可证,可在欧洲31个国家/地区销售,Lemonade已于2019年6月11日在德国和2020年4月2日在荷兰开始运营。

Lemonade是目前市场上唯一一家纯保险科技初创公司。美股投资网微信 id TradesMax 称尽管其他与保险相关的初创公司,例如EverQuote(EVER)已经上市并在过去的一年中取得了巨大的成功。但这些公司只是充当其他保险公司的分销商和营销人员,而不是自己承保保险单。相较其他保险初创公司,Lemonade直接承接保单。

潜在风险

当然,这种模式存在风险。尽管Lemonade将其收入的四分之三支付给再保险公司,以换取降低公司的四分之三的风险,但在一个受到高度监管的行业,这仍使Lemonade面临资本风险。Lemonade的上市募资极大地拓展了它的现金,为该公司提供了发展其政策所急需的资金注入。Lemonade在成立过程中获得过多轮融资,其中,

2018年3月,Lemonade获得1.2亿美元C轮融资,投资方包括General Catalyst Partners、软银。

2019年6月,Lemonade再次获得3亿美元D轮融资,同样是软银和General Catalyst Partners为投资方。IPO前,软银持有Lemonade公司27.3%股权,Sequoia Capital Israel Venture V Holdings, L.P.(红杉)和EAleph, L.P.分别持股为10.3%。

Lemonade优势

只有线上(没有纸质或保险经纪人)业务,成本低,易于处理,疫情的社交距离更让Lemonade获得更多的新用户支持。Lemonade背后的人工智能十分强大,核心功能是对话式交互+机器人(conversational UI )

Lemonade App演示

AI Jim是索赔机器人。根据Lemonade披露的数据,Lemonade约1/3的案件索赔由Jim进行全程处理,无需人工干预即可支付赔偿给索赔人或拒绝索赔,节省人工成本。

Lemonade和传统保单(policy)的对比,其产品的简单性、透明性以及条款都要简单很多

财务数据

Lemonade的总保费收入(GWP)从2017年的900万美元增长至2018年的4,700万美元,到2019年达到1.16亿美元。根据Lemonade公布的数据,截至2020年3月31日,Lemonade2020年第一季度的GWP为3800万美元。

Lemonade的总保费收入每美元净亏损从2017年的3.12美元下降至2019年0.94美元,和截至2020年3月31日的三个月中的1美元以下。根据Lemonade公布的数据,2017年,2018年和2019年,公司收入分别为200万美元,2300万美元和6700万美元,我们的净亏损分别为2800万美元,5300万美元和1.09亿美元。截至2020年3月31日,Lemonade 2020年第一季度的收入为2600万美元,净亏损为3700万美元。

对于一家毛利率非常低的公司来说,Lemonade当前的价值将达到EV/FY20收入的18.5倍。当然,作为一个保险业务,“毛利”的概念是比大多数其他科技公司略有不同,但当我们美股投资网将净亏损的调整费用(或净预期损失保险合同)和其他保险费用从Lemonade的收入扣除,我们发现Lemonade生成其保险第一季度收入利润率只有18%。

我们注意到,基于收入的估值对Lemonade来说并不是一个完美的估值指标,因为它既是一家保险公司,也是一家发展如此迅速的科技初创公司。但在缺乏其他可作为价值基准的指标的情况下,Lemonade的股价拥有高达十几倍的收入可以说明其IPO过热了。以SelectQuote (SLQT)为例,自5月份首次公开募股(IPO)以来,该股股价一直在下跌。Lemonade首日的这种热度已经超过了许多受欢迎的品牌股票,而且该股票现在更像是一种投机资产,而不是真正的投资。

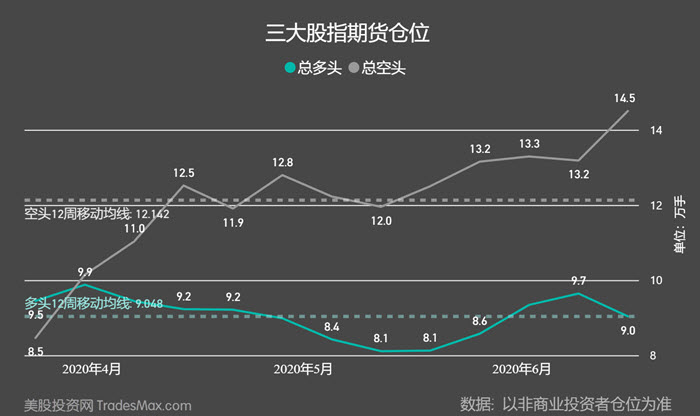

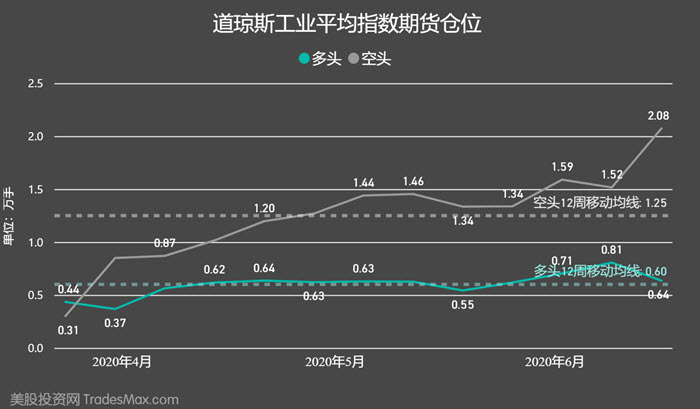

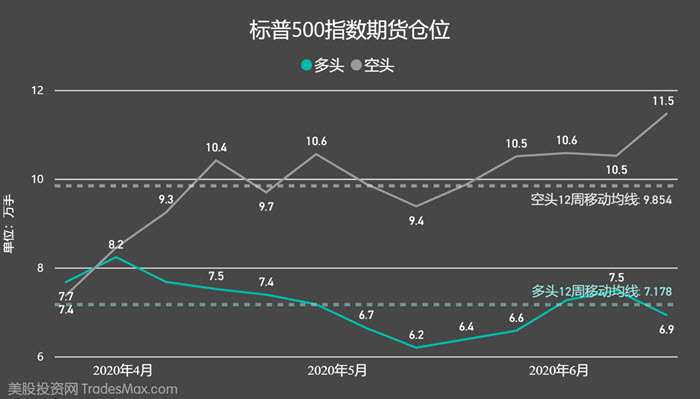

今天是2020年7月1日周三,美股出现了三连阳,上涨原因是投资者的前瞻性体现在对于疫苗的希望抵消多个州飙升的新增案例的担忧情绪。【下方视频分析】

疫情牛股 INO今天暴跌25%,主要因为公布了试验疫苗的积极数据,但是没有提供足够详细数据,而且,机构Maxim下调 INO 评级,称新冠的上涨机会已经“反映在价格中”。但是,辉瑞和BNTX的候选疫苗BNT162b1在1/2期临床试验中,24名接受了两剂低剂量疫苗的参与者出现了中和抗体,这表明实验疫苗产生的抗体水平与从新冠康复患者血清中收集的抗体水平相同或更高。利好消息刺激BNTX高开20%后,一路低走,原因很简单,buy the rumor sell the news, 之前的几天上涨的获利盘都出货了。

大盘方面,标普500在日线上并没有跌破平行的通道,周一的时候跌到2999.74点,下探跌破3000点心理关口,被买盘守住,今天收在20天均线上方,往上看3150点通道阻力位置,取决于明天的非农就业数据。这里MACD快线已经开始有点往上走的苗头,一旦出现黄金交叉,多头实力就会更强。其实本来两周前我的视频有预测过,在这一次突破,预测会补这个缺口,但成交量没跟上以及疫情等种种因素导致突破失败,一直上下震荡。

周线上,我们看到20天均线下降趋势已经放缓,要回复之前强劲的牛市还需要一点点时间。在来看月线图,3个月的红色月线,1月,2月,3月,通常来说,3连阴是空头走势但这也不是100%,随后,出现了三连阳一个的大逆转,导致了大盘的长线上涨趋势维持不变。

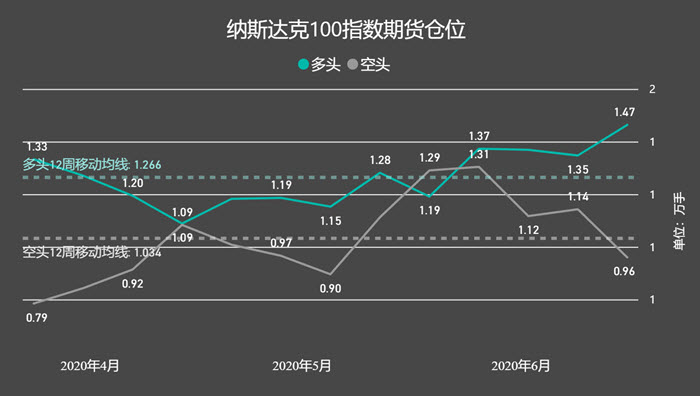

纳指稳稳的在上升趋势线上获得支撑,结束了上周的大跌,我们可以想象一下,在美国经济处于这样的经济危机中,纳指都能凭借权重大的科技股来创出历史新高,一旦疫苗被FDA通过,大盘还不涨疯了。小时图上,纳斯达克100也是在这么一个上升通道中震荡走高,周一一开盘就踩到200天均线上,立即反弹,放大看到这是一个十字星的反转信号,今天上涨遇到了6月23号的最高点形成的阻力,接下来几天突破应该没问题。唯一要注意的是,RSI已经是71了,超买信号,每一次超买的时候,纳指都会出现一小波回调,5月11这里出现一次超买,然后回调,6月10号一次,又出现回调,这次还没到涨到趋势线,RSI已经71.5了,我们关注还会不会回调?但值得高兴的是,每次最低点不断提高。从月线来看,这次的熊市,只是一小波回调而已,好比2018年12月那次的小崩盘。

最后给大家一个福利,就分享一只中长线有巨大发展潜力的股票,尽管美股大盘已经反弹到高位的情况下。我们选股两大标准是

第一:价值被低估股票意思就是:现有的股价低于股票内在价值

第二:这公司正在出现一个不断的快速增长,他们所处的行业也增长得很强

在5月13号,我们微信公众号美股投资网深入分析过Overstock(股票代号:OSTK)它曾经是一家失败的电子商务公司,在错误的时机做出不明智的抉择,踏入区块链世界,一度面临破产,但在新冠疫情中,让它重新焕发了生命。从3月中旬的低点开始,Overstock的股价上涨了10倍多,从2美金涨到20美金,在5月份的时候,今天已经上涨到30美金,我们给出目标价70-100美金。意味着,还有300%的上涨空间。

为什么我们的团队会这么看好这只股票呢?因为Overstock.com前景变得广阔

卫生事件中,全球的实体店都关门了,很多商业活动都迁移到线上渠道。这为Overstock.com带来了巨大的顺风,其收入增长率已经从2019年第四季度的下跌19%到4月的增长120%的大逆转,在短短四个月的时间里。

当然,我们可以认为这是一次性,千载难逢的“黑天鹅”事件带来的利好。但事实并非如此,这是零售业的转折点,它将永久性地加速零售商向电子商务的过渡,并将以前下线的,大型的零售产品类别,永久推送到线上渠道。

那些线下的体积大的零售商品之一是家庭用品,OSTK是美国家具电子零售市场的五个主要参与者之一。另外一个就是Wayfair (NYSE: W)

Overstock.com在接下来的几年中正处于突破性增长的风口浪尖,类似的推动力将使OSTK从目前的水平大幅上升。

零售业的重要时刻

我们正处在全球新零售界的开端,在新冠疫情之前,电子商务革命已经在进行。从2010年到2019年,全球电子商务销售额增长了500%以上,占去年零售总额的14%(从十年初的不到2%增长)。尽管如此,2010年代的电子商务浪潮并没有囊括一切,某些垂直行业被抛在后面,例如小型企业(其中近40%的企业在疫情之前没有在线业务)和家用家具市场(2019年的电子零售渗透率仅为14%,而在2016年,服装只有30%和消费电子产品只有43%)。

由于疫情,这些垂直领域将在未来几年中赶上来,并引发2020年代电子商务革命的下一波巨浪。

对于Overstock.com来说,这是个好消息。该公司是美国第五大家具电子零售商。只要该公司能够维持其在这一市场的地位,那么该公司4月份120%的收入增长率将在接下来的几年中保持两位数的增长。

积压的零售周转

我们美股投资网有信心Overstock能够维持其在家具电子零售市场中的定位,因为该公司正处于强劲的转型之中,这将继续推动股票稳定。

长话短说,Overstock.com长期以来一直是电子市场蓬勃发展的焦点。该公司在美国家具电子零售市场的份额已从2015年的8%下降至2019年的3.5%。

但是去年,该公司任命了新的首席执行官,并实施了三管齐下的周转计划,该计划的基础是改善平台的搜索相关性,增强移动网络体验,扩展网站上的产品内容,利用数据来改善定价策略,优化物流以缩短交货时间,并为所有商品提供免费送货服务。

简而言之,管理层已采取所有正确的步骤,以使Overstock.com成为一个更好,更具价值的电子商务平台。

数字说明了一切。自2019年第二季度以来,每个季度的收入增长率一直呈上升趋势。自2019年第二季度以来,每个季度的毛利率也都有所增长,每股盈利也稳步改善。

我们相信Overstock可以并且将利用其平台新改进,在未来几年内将市场份额稳定在3.5%左右。如果是这样的话,那么Overstock.com的股票也可以很好地利用现有电子零售市场的发展,在接下来的几年中实现10%以上的收入增长。

OSTK已经涨了10倍,目标价是多少?

我们的数据模型表明,从现在到2030年,Overstock的收入将以大约10%的复合年增长率增长,增速超过10%的美国家具电子零售市场增长速度。收入规模的增加将推动毛利率持续提高至25%或更高。运营支出率将回落至20%以下,那么这些数字表明,到2030年,OSTK股票的每股收益为5美元,基于20倍的远期收益倍数(约为科技股的平均水平),这意味着2029年的目标价格为100美元。目前,OSTK是市场上最引人注目的起死回生案例之一。

另外,我们可以参考美国几大电商的股价,Wayfair从21美金上涨到223美金,它的企业价值与销售比是2,亚马逊4.5,而Overstock只有0.5,按照wayfair的比例2来估算,

Overstock的market cap = Enterprise Value - total debt + Cash

LTM sales的 14亿营收x 2=28亿美金 = Enterprise Value

减去Total Debt 730万美金,加1.4亿现金,也差不多是28.7亿美金

在除以outstanding share 4000万股,Overstock估值应该在70美金。

最新的消息:6月1日,美国总务管理局(General Services Administration)上周宣布,与亚马逊、Overstock和Thermo Fisher Scientific签订了为期三年的试点合同。美国总务管理局预计,该计划将在30天内开始实施。该计划将允许授权人员通过在线市场进行“小额采购”,即价格低于1万美元的商品。该消息出来后 Overstock 大涨7%。

Shopify (SHOP)迅速发展。在宣布一项满足Facebook新Shops平台后台需求的交易的几周后,这家电子商务管理提供商与沃尔玛达成协议。利用Shopify平台的商户现在可以将其业务与WalmartMarketplace集成,该网站将为网上销售的第三方提供平台。

据沃尔玛称:美国电子商务业务上一季度总计增长74%,即使第一方销售强劲,市场增长也超过了整体业务。当我们与Shopify启动合作时,我们致力于美国的中小型企业,这些企业的产品与我们的产品相辅相成,并拥有超过客户期望的业绩记录。

对于大型零售商店巨头沃尔玛和电子商务领导者亚马逊,沃尔玛此举目的,是为零售业未来对战的又一重击。但是,对于Shopify而言,这是一笔更大的交易,因为越来越清楚的是,零售业的未来将青睐小型企业,并为消费者提供了充足的选择。零售和商品销售再次成为企业家精神的源头,因为它们本来应该一直如此。

作为回应,Shopify的股票在消息当天上涨了8.5%,鉴于Shopify的市值接近1000亿美元,因此大幅增长。但是,还有一家规模较小的企业可以从沃尔玛/Shopify协议中受益更多:Fastly(FSLY)。它可能看起来是随机的,但是在Shopify那天,这个小型技术专家的股票上涨了11%,而沃尔玛的宣布并不是巧合。

引导网络流量的新时代

到目前为止,2020年将成为互联网络的标志性一年。由于居家工作令而被限制在家中,家庭被迫依靠互联网来获取几乎所有东西-至少在高峰锁定期间。这意味着内容交付网络(CDN)的流量激增,这些公司负责确保数据通过Internet传输并到达其预期的目的地。

对于像Akamai这样的传统CDN,还有多少额外的流量和由此产生的收入将保持不变,还有待观察。但是对于像Fastly和Cloudflare(NET)这样的云计算本地新贵来说,一个日益受到人们青睐的数字业务(尤其是通过云交付的数字世界)已经成为吸收一些市场份额的机会。

竞争迅速,并已在电子商务和数字支付技术领域打下基础。在2019年收入增长39%之后,这一势头在2020年第一季度继续保持,增长了38%,达到6,290万美元。最初看来,在当前危机开始时对电子商务的严重依赖将是不利的,但很明显,数字化购买和销售从未像现在这样受到打击。在出现Shopify/ Walmart的新消息之后,Fastly到2020年为止增长了160%。

搭上顺风车

公平地说,Fastly FSLY 股票的目标价格将在未来的扩张中定价。尚不清楚在2020年余下的时间里将有多少成果(如果有的话)会加速。但是,很明显,Fastly已成为Shopify的超级明星。

Fastly称第一季度仅来自297家企业客户的收入就占其收入的88%(高于2019年底的288家)。但该公司在其2019年年度报告中表示,近三分之一的收入来自其前10名客户。其中一个客户是Shopify。除了增加新客户外,Fastly的增长在很大程度上还取决于Shopify持续扩展其主要合作伙伴。

电子商务已助一臂之力。在2020年第一季度给股东的信中,Fastly表示,它“与世界上最大的电子商务平台之一”扩大了关系-可能是Shopify,也可能是Adobe及其Magento电子商务管理子公司。但是,无论是谁,Fastly都已成长为互联网基础设施公司,并从数字购买的激增中受益匪浅。Shopify与世界上最大的零售商签订了新合同,这意味着Fastly可以扩展(通过市场)访问沃尔玛的某些网络流量,就像几周前处理一些Facebook流量(通过Shops)一样是一件大事。

长话短说,有多种方式可以发挥蓬勃发展的电子商务行业的潜力,但是小型CDN, Fastly可能是最大的长期赢家之一。尽管今年股价上涨了三位数,但仍然是一家市值超过50亿美元的小公司。如果您还没有的话,我建议至少留意这位快速增长的技术企业。

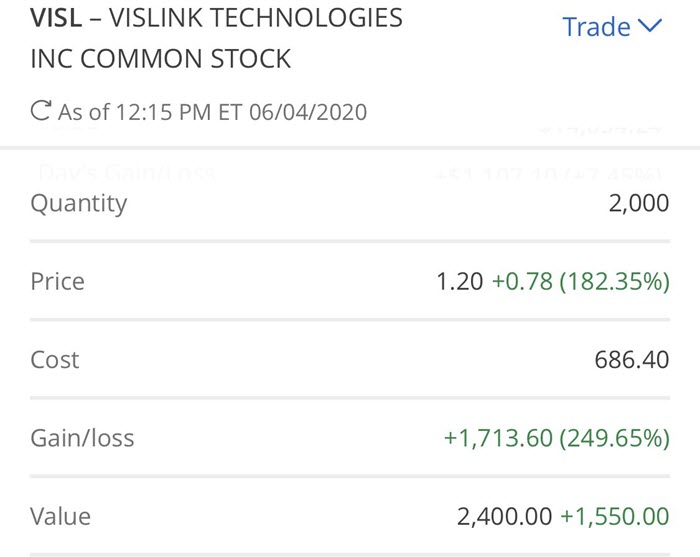

Vislink Technologies, Inc. (股票代号VISL) 是一家在全球从事端到端实时视频通信解决方案的设计,制造和部署的公司,股价在2020年3月在0.16美金附近横盘,美股投资网经过研究发现该公司已经正在研发5G通讯技术,未来的前景广阔,是一只涨10倍的潜力股,于是在0.16美金买入VISL。

从4月底开始,VISL的成交量不断放大,机构不断的建仓,股价上升到了一个新的台阶 0.3美金,之后,股价继续在高位震荡,在6月1日,股价出现一波预涨行情,在公司没人公布任何利好新闻的带动下爆涨200%。

VISL累计上涨10倍达到了我们目标价,于是我立即卖出。

公司近日宣布为英国的RaceTech 公司提供RF摄像头,点对点链接和远程摄像头控制系统向全国各地的赛车迷提供实时报道。

Vislink Technologies还为广播公司,网络所有者和电台组,体育和现场广播公司,托管服务提供商,国防机构和组织,以及大都市,区域和国家执法机构设计和制造Vislink品牌的机载产品,放大器,天线,蜂窝和无线摄像系统,编码器/解码器,微波点对点,车载,接收器,卫星通信产品,发射器和相关放大器产品。

Zoom还能狂奔多久?

摘要

【Zoom还能狂奔多久?】Zoom于今日凌晨公布了该公司截至2020年4月30日的2021财年第一季度财报。这是一份令人咋舌的成绩单:Zoom第一季度总营收为3.282亿美元,与去年同期的1.220亿美元相比增长169%;归属于公司普通股股东的净利润为2700万美元,去年同期则为20万美元,相比之下涨幅高达134倍。

Zoom于今日凌晨公布了该公司截至2020年4月30日的2021财年第一季度财报。

这是一份令人咋舌的成绩单:Zoom第一季度总营收为3.282亿美元,与去年同期的1.220亿美元相比增长169%;归属于公司普通股股东的净利润为2700万美元,去年同期则为20万美元,相比之下涨幅高达134倍。

华尔街多位分析师此前曾平均预期Zoom第一季度营收将达2.306亿美元,显然Zoom的实际营收更为凶猛,已超出该预期近1亿美元。

受此消息影响,在美股周二收盘时已突破200美元的Zoom股价,在盘后又迎来跳涨,涨幅一度达到7%。截止发稿前,其股价涨1.93%至208.08美元,总市值为586.69亿美元。

疫情下的最大赢家:营收大涨169%,有11亿美元现金储备

如今的Zoom已然不再差钱,财报很好的说明了这一点。

财报显示,Zoom第一季度总营收为3.282亿美元,与去年同期的1.220亿美元相比增长169%;归属于公司普通股股东的净利润为2700万美元,去年同期则为20万美元,相比之下涨幅高达134倍;每股收益为0.09美元,相比之下去年同期为0.00美元。

除此之外,Zoom今年第一季度在运营方面也投入了巨大的资金,其支出为2.01亿美元,相比之下去年同期为9633万美元。

另一方面,通过Zoom第一季度财报数据也可以看出,目前其现金流储备十分充裕。

Zoom第一季度来自于业务运营活动的净现金为2.590亿美元,相比之下去年同期为2220万美元;Zoom第一季度自由现金流为2.517亿美元,相比之下去年同期为1530万美元。截至2020年4月30日,Zoom持有的现金、现金等价物和有价证券总额为11亿美元。

对于2021财年第二季度以及全年的数据,Zoom方面也给出了自己的展望。Zoom预计第二季度总净营收将达4.95亿美元到5.00亿美元,不按照美国通用会计准则的运营利润预计将达1.30亿美元到1.35亿美元。Zoom还预计,2021财年总净营收预计将达17.75亿美元到18.00亿美元,不按照美国通用会计准则的运营利润预计将达3.55亿美元到3.80亿美元。

这场疫情中,Zoom无疑受益最大,堪称最大赢家。

市值超580亿美元,每天3亿人使用,引得巨头入局围剿

虽然距离创立仅过去不到9年的时间,但Zoom已成为互联网巨头们所无法忽视的存在。

2019年Zoom于纳斯达克上市时,在招股说明书中曾写到,到2022年其潜在市值预计为430亿美元。然而仅仅过去一年,Zoom的市值已经增长了四倍多,超过580亿美元,其股价更是突破200美元关口,续刷历史新高。

值得一提的是,Zoom的总市值中有近500亿美元为疫情以来的涨幅。可以说,疫情的爆发反而为Zoom的发展按下了加速键。

据此前报道,Zoom App的下载量仅次于世界下载量最多的TikTok,在截至3月16日的一周内,其下载量较3月9日飙升了213%,与3月2日至9日的那一周相比更是达到了惊人的728%。

尽管在此次发布的第一季度财报中,Zoom并未说明究竟有多少用户使用过它的软件,但从侧面的几个数据也可以发现,其第一季度总营收的驱动因素主要来自于新客户获取和现有客户群的扩张。

Zoom方面透露,员工人数超过10人的客户总数约为26.54万个,与去年同期相比增长约354%;769个客户在过去12个月中贡献了超过10万美元的营收,与去年同期相比增长约90%。

当然,迅速崛起的Zoom同样存在头疼的问题。

首先是用户的隐私安全问题。由于在疫情期间大量的用户涌向了Zoom,其运营压力陡增,导致在今年4月接二连三地被爆出安全和隐私漏洞,遭到 SpaceX 和 NASA 内部禁用,甚至连美国联邦调查局也发出警告,提醒用户使用 Zoom 时注意网络安全问题。

对此,Zoom创始人袁征在财报电话会议上也表示“本应该做的更好”,并坦承“这是很重的教训”。

其次,Zoom的护城河还不够宽阔。疫情爆发之后,互联网巨头们无法忽略掉日益增长的视频会议市场,纷纷选择入局。这对用户来说,如今视频会议的可选择性正变得更加丰富,但对Zoom来说则是来自于多方的围剿。

Facebook在今年4月推出了Messenger Rooms与Zoom功能类似;Alphabet的Google免费提供了其现有的视频工具;Verizon则收购了Zoom的竞争对手BlueJeans Network。

在国内市场,腾讯与阿里巴巴分别在已有企业微信、钉钉这两款产品的前提下,又推出了腾讯会议和阿里云会议;字节跳动也对旗下的飞书做了功能提升,免费提供音视频会议等。

值得关注的是,一旦欧美国家解除了“居家令”,势必令整个视频会议市场流失掉一部分来自于疫情的新用户,这同样是Zoom所要考虑到的问题。

资讯来源:美股投资网 TradesMax

Zoom Information 是一家销售和营销信息的B2B软件公司,该公司向企业提供潜在客户生成信息和服务,以协助他们进行销售和营销业务。美股上市代号ZI,通过首次公开募股融资7.565亿美元,预计发行价19-20美金。

ZI的增长迅速,产生了正的自由现金流,并且通过为寻求结构化销售和营销数据的企业提供强大的服务而处于有利地位,因此美股投资网认为该股上市值得密切关注。

以下是公司介绍视频:

市场与竞争

根据2019年的市场研究报告,美国B2B在不断扩大,预期增长的主要驱动力是越来越多地使用社交媒体为基础数据,增加信息丰富性,事件,案例研究和视频的添加也日益成为增加营销商价值的重要数字数据来源。

主要的竞争供应商包括:

D&B Hoovers

TechTarget

Infogroup

Various niche companies管理层表示,其全面的平台,数据的广度和深度以及与客户工作流程集成的能力将使其能够更好地竞争。

财务数据

ZoomInfo的最新财务业绩可总结如下:

收入增长迅速,尽管增速有所放缓

增加毛利润和毛利率

营业收入增长,但营业利润率变化

经营活动产生的现金流量增加

ZoomInfo正在寻求上市募资,以偿还部分债务。

华纳音乐Warner Music Group在6月3日「WMG」为交易代码正式在纳斯达克挂牌上市,发行区间为每股23美元至26美元,将成为今年最大的IPO。

当前全球的唱片行业三巨头,环球音乐、索尼 (NYSE:SNE)、华纳音乐是全球第三大唱片公司。环球音乐属于法国娱乐巨头Vivendi旗下,索尼的业务则不仅仅限于音乐。所以,华纳音乐目前将是流媒体时代投资者唯一可以押注的纯粹的唱片行业成长故事。相关的美股,网易 (NASDAQ: NTES)云音乐,腾讯音乐TME和流媒体Spotify ( 代号SPOT) ,最近1-2年上市了。

华纳音乐将在IPO中发行7000万股A类普通股,以发行价26计算,华纳音乐的IPO募资规模将最多达到18.2亿美元,估值则将达132.6亿美元。美股投资网从它财报上分析,录制音乐总收入同比增长11%至38.8亿美元,其中流媒体收入为22.2亿美元,同比增长21%。流媒体收入在华纳营收中成为增长最为迅速的板块。但是,总收入却下降了1.7%。净亏损从去年同期的6700万美元扩大至7400万美元。

华纳音乐面临的困境和挑战

华纳音乐背后的资本很早想套现,但是因为疫情突然而来导致延迟上市4个月,最近美股暴力反弹,希望能借此搭上顺风车。疫情让全球的演唱会,明星广告费,营销推广等通通暂停,高盛下降了对于音乐唱片行业的预测,预计2020年音乐行业收入将为575亿美元,比原先的预期下降了30%,更远远低于2019年750亿美元。不过,高盛预计未来十年音乐行业还将有6%的平均增长,到2030年翻一番,到1420亿美元。

谷歌和抖音纷纷在环球音乐的总部城市--洛杉矶,设立多个音乐创作办事处,为独立音乐人提供场地和签约独立的网红,未来都会对华纳造成竞争压力。

华纳音乐面临的机遇

流媒体是华纳音乐增长的最大动力,我们美股投资网微信id TradesMax 获悉,国外音乐流媒体平台Spotify一季度财报显示,其月活跃用户为2.86亿,同比增长31%,然而令人深感惊讶的是,虽然Spotify的月活跃用户仅为腾讯音乐的三分之一有余,但其在全球范围内却拥有1.3亿付费用户,付费比例高达45.5%,付费用户贡献的营收占比近90%。

网易云音乐宣布与华纳音乐版权达成战略合作,双方将在曲库内容、在线K歌及音乐IP开发等音乐产业上下游领域展开全方位合作,其中,网易云音乐亦将获得华纳版权旗下音乐作品词曲版权之授权使用。5月20日,网易公布了2020年第一季度财报。财报显示,网易云音乐净收入保持同比显著增长,付费用户不断增加,由此带动创新及其他业务净收入同比增加28%至30亿元。

华纳音乐估值

华纳音乐的定价策略还是采取低价让当天上涨的套路,因为设很高的发行价,上市当天可能就像当年Facebook一样,高开低走,吓跑投资者,所以,他们选择以25美元的左右的价格发行,公司目前有近30亿美元的高额债务,其企业价值150亿美元左右。截至3月30日的12个月中,其EBITDA为7.55亿美元,企业价值倍数只有21左右。

对比腾讯在今年3月份,以30倍2018年EBITDA的估值收购了环球音乐10%的股份,令其估值达到330亿美元。

所以,我们美股投资网认为,只要明天开盘前价格不是被机构炒得太高,散户还是能有一点点赚头的。具体明天几点开盘,该怎么操作,请添加前纽约证券交易所分析师Ken的微信号 meigu33

尽管公共交通滞后,但美国人开始再次开车和步行

苹果地图通常是许多旅行者的首选导航应用程序。但是,由于在3月和4月在美国大部分地区实施了居家令,因此许多美国人只能出于必要的原因而出门,例如去杂货店商场。苹果的数据显示,在大流行的早期阶段,由于采取了封锁措施,对苹果地图的使用请求急剧下降。

随着各州开始放宽出行限制,数据表明对步行和驾车路线的要求有所增加。随着零售商,海滩,公园和其他地方的重新开放,过去几周来旅客有更多的地方可以参观。

但是,对大众运输路线的要求仍保持在以前水平的一半以下。随着员工继续在家工作,旅行者仍然担心在拥挤的地铁,公共汽车和火车中感染病毒,对于许多通勤者而言,公共交通可能不是理想的选择。

食客正返回餐厅

餐饮业受到冠状病毒的严重打击,因为大多数州都将其业务限制在外卖和路边取货。 OpenTable网络的数据显示,随着这些法规的出台,餐厅的预订量直线下降,与去年同期相比,3月的最后几周和4月的大部分时间,餐厅的预订量下降了100%。

但是,有几个州允许餐馆重新开放餐厅,5月份的预订量最近有所增加,这表明对于食品服务行业来说,大流行的最严重时期可能已经过去。这些餐厅通常需要按照新的健康准则进行操作,例如客流限制以及必须将桌子间隔六英尺。

酒店入住率回升

由于在美国和国外都设置了限制,因此大流行对该酒店业和更广泛的旅游业造成了严重打击。在疫情爆发的最初阶段,全球酒店研究公司STR报告称,4月份美国酒店的入住率刚刚超过20%,较2月份的60%以上急剧下降。这种大流行还促使主要的连锁酒店和度假村暂时关闭了酒店,原因是旅客推迟了计划。

然而,随着人们恢复商务和休闲旅行,以及更多的酒店重新开业,4月和5月的入住率开始增加。为了帮助确保客人的安全,大型酒店改进了清洁程序,并制定了新的卫生规程,例如要求员工戴口罩和在前台放置有机玻璃屏障。

航空旅行正在增加,但仍显着下降

随着航空公司大声疾呼要求政府提供援助以维持生计,航空旅行业一直是受冠状病毒影响的经济中最引人注目的部分之一。根据TSA筛查的数据,3月和4月,通过交通安全管理局检查站的每日旅客人数同比下降近100%,5月仅略有回升。

但是,随着旅行的增加,航空公司不得不调整预订政策,以减轻客户担心感染冠状病毒的恐惧。诸如美国航空和联合航空之类的公司会在飞机满载时提醒乘客,并使他们更容易转换航班。

房屋购买量比去年增加

随着与冠状病毒相关的限制的缓解,潜在的购房者已经能够参观开放房屋并继续寻找新房屋。根据抵押银行家协会(Mortgage Bankers Association)的数据,尽管单户住房抵押贷款购买指数与去年4月相比下降了30%以上,但此后已经扭转了局面。该指数现在比去年同期上涨了近10%,这表明购房市场可能正在快速复苏

美国最大奇幻体育及博彩DraftKings 股票代号DKNG今天股价走出历史新高37美金,股价自上市17美金,翻了一倍多。

DraftKings公司为美国用户提供体育博彩的机会,司允许用户参加每日和每周与幻想体育有关的竞赛,并对美国的五种主要体育项目(NBA,MLB 美国职棒大联盟,NHL国家冰球联盟,NFL,NBA和PGA),以及英超联赛和UEFA冠军赛,NASCAR赛车,加拿大足球联赛,XFL,混合武术(MMA)和网球比赛等项目的团队和个人表现参与博彩、押注从而赢钱。

什么是梦幻体育?

英文 Fantasy Sports,这是在美国企业里,同事和朋友之间最流行的博彩游戏,参与者在DraftKings的网站上选择真实比赛中登场的上百球员,组成自己的球队,其他人也会选,最终看这些球员的表现来计分,谁的球队积分更高者获胜,这需要你对球员的认识,知识的积累也需要耗费大量时间。

DraftKings公司涉及用于在线和零售体育博彩以及赌场游戏产品的体育博彩和赌场游戏平台软件的设计和开发,公司是美国每日奇幻体育(每日梦幻运动游戏,Daily Fantasy Sports)比赛和体育博彩提供商。

Fantasy Sports在18岁至34岁的人群中相当受欢迎,他们通常喜欢使用智能手机或平板电脑追踪其球队在虚拟联赛中的表现,与此同时还关注电视转播中的现实比赛。

反向合并后上市

2020年4月,DraftKings完成了价值33亿美元的反向合并,使其成为上市公司。将与特殊目的收购公司Diamond Eagle收购公司及体育博彩和博彩技术国际供应商SBTech达成三位一体交易,创建一个价值达到约33亿美元的新实体公司。

创始人罗宾斯表示:“DraftKings将结合领先和值得信赖的品牌,深度关注客户体验和数据科学专业知识,及SBTech拥有的高度创新和成熟的技术平台,造就一个垂直整合的强大平台。我期待在现有目标上更进一步,继续在各州进行推广,为全球的体育迷们带来最有趣、最吸引人的客户体验。”

DraftKings目前在美国的印第安纳州、新泽西州、宾夕法尼亚州和西弗吉尼亚州提供移动和在线体育博彩服务,在爱荷华州、密西西比州、新泽西州和纽约州也有零售网点。DraftKings的DFS产品在美国43个州和澳大利亚、加拿大、英国等8个国际市场均有出售。

DKNG财报

美股投资网微信id TradesMax 分析称:第一季度净亏损6870万美元,或每股亏损18美分,于去年同期相比,多亏损2960万美元,或每股亏损8美分。这家总部位于波士顿的公司表示,收入增长了30%,从6,810万美元增至8,850万美元。 FactSet的共识数据是每股亏损15美分,营收1.04亿美元。

该公司表示,尽管新冠病毒的影响已暂时中断了现场体育赛事,但收入却出现了增长。该公司在这几个重要事项上继续取得进展,包括进入新的州,投资产品和技术以为美国体育界创造更多的实时博彩。该公司开发的产品使客户可以对电视节目的结局,电竞游戏和幻想体育上进行投注,例如电视节目“幸存者”,“最后的舞蹈”和“顶级厨师”。

它在一份声明中说:“该公司预计不会因COVID-19而对2021财年或长期计划产生影响”。

公司发展前景

未来数年的关键发力点在于将DraftKings的用户群拓展至美国之外的市场,包括推出橄榄球和板球项目吸引一些海外粉丝。与此同时,该公司还将致力于为棒球和美式足球等运动打造全球范围内的观众群体,虽然目前这些运动在美国之外的受众还不多。

创始人罗宾斯认为,该公司的主营游戏类型Fantasy Sports从根本上来说是一种社交体验。

罗宾斯说:“我们希望达到的目标就是创造一个真正的全球平台,人们可以聚集在该平台上,与来自全球的爱好者竞赛互动。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号