客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美联储今天宣布降息25个基点,将联邦基金利率目标区间下调至4.00%-4.25%,这是自2024年12月以来的首次降息。

这一决定本身符合市场普遍预期,但随后的声明、经济预测与主席鲍威尔的讲话却产生了明显矛盾,导致市场陷入剧烈波动。

美联储此次行动的核心矛盾在于:

这种矛盾最终反映在了市场的剧烈波动上。最初,降息的鸽派信号刺激了对经济敏感的小盘股和周期股上行,因为投资者预期借贷成本降低将利好这些公司。

然而,随着鲍威尔将降息定义为“风险管理”,并强调通胀上行风险时,市场迅速收回了乐观预期。最终,市场呈现出显著的分化:

美股投资网BABA 机会

今天阿里巴巴BABA涨2.7%,价格166.59美元股价创4年新高

此番上涨,核心驱动力是市场对中国企业级AI应用需求的爆发式增长及其对云计算行业投资逻辑的深远影响的乐观预期。高盛在最新发布的报告中,将阿里巴巴的目标价从163美元上调至179美元,维持“买入”评级。

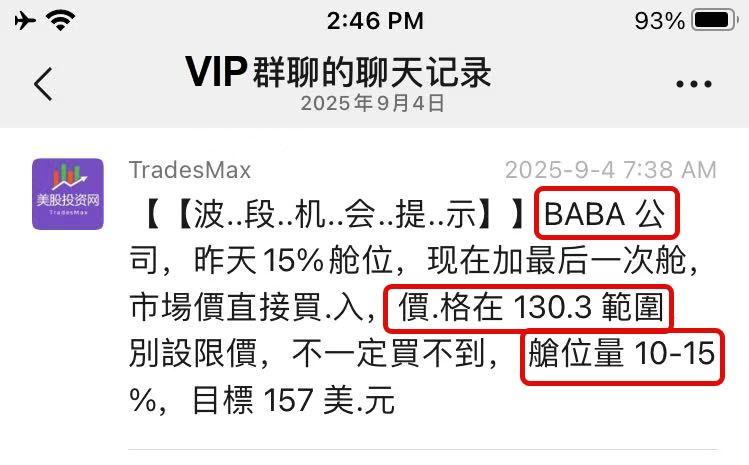

一直看我们文章的粉丝们都知道,在中概股里面,我们美股投资网只看好 BABA 。9月3日我们在BABA 130美元的价格,加仓买入阿里,截至今天我们再次吃肉超28%!

VIP截图曝光:

还有另外一只中概我们也十分看好

订阅美股VIP

这份乐观情绪主要基于以下几个关键因素:

高盛分析师将当前的市场阶段与2022年末 ChatGPT 发布后美国市场的情况相类比,当时市场同样给予那些增加AI基础设施资本支出的公司以积极评价,显示出对AI驱动增长模式的强烈信心。

SEC推翻数十年旧规

周三,美国证券交易委员会(SEC)的一项新政,打破了持续数十年的监管惯例,允许上市公司在条款中加入强制仲裁协议,从而将股东纠纷从公开法庭转移到仲裁庭。

此举被SEC主席 Paul Atkins 称为“让 IPO 再次伟大”的关键一步,其核心目标是通过减轻企业的合规负担,重振美国资本市场的活力和吸引力。

监管转向:亲商立场与IPO复兴

这项新政的核心逻辑在于监管松绑以促进 IPO 市场的复兴。 Paul Atkins 明确表示,监管机构将不再仅仅因为公司禁止股东发起集体诉讼而阻止其上市。他指出,SEC旨在通过简化繁复的规则手册,并消除那些无法带来有意义投资保护的合规要求,来最大限度地减少监管不确定性,使得公开上市对更多公司而言成为一个更具吸引力的选项。

这一系列举措显然反映出特朗普Z府任命的监管者正在采取更为亲商的立场,逐步撤销前总统拜登任内所采纳的严格监管及执法议程。 Atkins 进一步透露,SEC未来将继续为新上市公司和中小企业提供更多支持,并扩大已上市公司在公开市场筹集额外资本的能力,这些议题的具体建议正在酝酿之中。

争议焦点:投资者保护与市场透明度

然而,这一政策转向立即引发了市场对投资者保护的强烈担忧。民主党议员和投资者权益倡导组织警告称,此举将不当削弱股东权利,可能损害令美国资本市场长期以来吸引全球投资者的核心优势。

参议员 Elizabeth Warren 和 Jack Reed 在致SEC的信中直言,允许公司绕开集体诉讼将是一个“重大错误”,会将投资者和市场置于风险之中。

股东权益倡导者认为,这一变化可能削弱市场的透明度,并将权力天平向公司一方倾斜。他们担心,此举可能侵蚀那些历史上吸引全球资本涌入这一最大资本市场的制度优势。对于普通投资者而言,集体诉讼长期以来被视为在公司出现不当行为时追索损失的有效工具。

仲裁之争:和解金高企与州法律限制

集体诉讼的财务影响是此次政策辩论的焦点之一。根据斯坦福法学院和基石研究的统计,2024年,美国上市公司在证券集体诉讼中的和解总金额高达 37亿美元。

而SEC民主党任命的委员 Caroline Crenshaw 指出,通过集体诉讼返还给受害投资者的金额,远高于SEC自身执法行动追回的款项,去年SEC仅追回了 3.45亿美元。

作为大多数美国上市公司注册地的特拉华州,明确禁止在联邦证券索赔中使用仲裁。然而,这一州级法律的限制也并非牢不可破。近年来,特拉华州在公司注册方面正面临来自得克萨斯州和内华达州等竞争对手的挑战。如果其他州对强制仲裁条款采取更宽松的立场,可能会吸引一些公司将注册地迁出特拉华州,从而为SEC的新政在实践中提供更多应用空间。

新政策最终将如何影响这一格局,以及企业是否会大规模采用强制仲裁条款,仍有待市场进一步检验。这不仅是对监管理念的一次重大考验,也是对美国资本市场长期竞争力的深刻辩论。

美股投资网获悉,生产原料药(Active Pharmaceutical Ingredients, 简称APIs)的印度企业正积极筹备计划供应用于生产诺和诺德(NVO)减重药物仿制药关键原料的相关问题。这些减重药物将于明年在多个主要市场失去专利保护。

从印度本土医药巨头雷迪博士实验室有限公司(Dr Reddy’s Laboratories Ltd.),到麦克劳德制药有限公司(Macleods Pharmaceuticals Ltd.)等印度供应商均在着手生产原料药,以用于制造司美格鲁肽(semaglutide)仿制药。诺和诺德公司旗下以司美格鲁肽为主要成分的药物分别以“Wegovy”和“Ozempic”为商品名销售。而原料药,又称活性药物成分,是生产供患者使用的成品药剂的核心基础原料。

印度作为全球最大的非专利药供应国,其制药企业瞄准了这一潜在市场机遇随着诺和诺德公司这款“重磅炸弹级”疗法(指销售额极高的药物)的专利将于2026年在巴西、加拿大、印度、中国等多个国家陆续到期,到2035年,这一领域可能形成规模达940亿美元的全球市场。

野村证券由赛昂·穆克吉(Saion Mukherjee)牵头的分析师团队在7月15日的一份报告中指出,雷迪博士实验室已投资建设了一座年产550公斤(合1212.5磅)肽类药物的生产设施。总部位于海德拉巴的Granules India Ltd.则表示,该公司已于今年第二季度成立了一家子公司——Ascelis Peptides,旨在扩大包括司美格鲁肽在内的多种药物原料的生产规模。

瓦苏·金达尔(Vasu Jindal)经营着一家位于苏拉特的原料药生产企业,目前已开始向印度国内规模更大的仿制药厂商销售司美格鲁肽,供其用于研发和产品开发。

尽管金达尔的企业预计到今年年底仅能销售10公斤该原料药,但他预测,从明年起,年需求量将飙升至最高240公斤。这一数据也表明,即便是规模较小的供应商,也预计到该原料将出现巨大的需求增长。

不过,印度原料药厂商将面临来自中国企业的激烈价格竞争。目前,中国企业掌控着全球约80%的仿制药原料药供应链。甚至部分印度原料药厂商在生产过程中,仍依赖从中国进口化学品作为原料,这一现状暴露出印度相关产业的一个关键薄弱环节。

但提前布局或许是成功的关键,尤其是考虑到司美格鲁肽属于结构复杂的生物分子,其仿制难度相对较大。

总部位于海德拉巴的HRV全球生命科学私人有限公司(HRV Global Life Sciences Pvt.)也正将这类药物纳入其研发管线。该公司董事总经理哈里·基兰·切雷迪(Hari Kiran Chereddi)表示,当前行业生态系统面临的挑战在于“如何获取稳定、高质量的起始原料,并实现提纯工艺的规模化”。

他进一步解释道“正因为如此,你才会看到原料药企业早在专利到期前就开始悄悄做好充分准备。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,英伟达(NVDA)表示,其正与 CoreWeave(CRWV)、微软(MSFT)、Nscale 和 OpenAI 合作构建英国的人工智能基础设施,以促进创新、经济增长和就业机会的增加。Nscale、OpenAI 和英伟达正在共同建立英国版“星际之门”,该分支项目将于 2026 年前在 Nscale 的英国数据中心内部署Blackwell Ultra GPU。

这家美国科技巨头指出,到 2026 年底,合作公司将建成并运营人工智能工厂,为包括 OpenAI 在内的各类领先人工智能模型提供服务,以助力英国实现其自主人工智能目标,即构建一个推动创新和发展的平台。

英伟达将与英国人工智能基础设施公司 Nscale 合作,在美国、葡萄牙和挪威的各类人工智能工厂中大规模部署 30 万个英伟达 Grace Blackwell 图形处理单元(简称 GPU),其中在英国将部署多达 6 万个 GPU。

英伟达、Nscale、CoreWeave以及其他公司计划在英国投资高达 110 亿英镑用于建设人工智能工厂,这些工厂将配备多达 12 万块Blackwell GPU——这将是英国历史上规模最大的人工智能基础设施建设项目——并将为诸如 OpenAI 的“星际之门”英国项目等提供支持。OpenAI 预计会利用这套英伟达的基础设施来运行其各类模型——包括最新且最先进的推理模型 GPT-5。

此外,Nscale 和微软宣布计划在埃塞克斯郡卢特隆建造英国最强大的超级计算机。该计算机预计将配备超过2.4万个Grace Blackwell Ultra GPU,以便在英国提供微软 Azure 服务。

英伟达公司表示,为推动英国的量子计算发展,公司正在采取多项举措,其中包括与牛津量子电路公司(OQC)合作,共同建立一个量子-GPU人工智能超级计算中心。

基于Digital Realty公司在纽约的JFK10设施内,在新中心的OQC GENESIS 系统将利用英伟达 CUDA-Q 平台,把OQC 的量子计算技术、英伟达的人工智能基础设施以Digital Realty的数据中心互联和托管专业知识整合在一起,为企业提供安全、可扩展的集成量子-GPU计算服务。

英伟达正与英国技术协会(techUK)、机器人与自动化公司Quanser以及培训提供商 QA 合作,以加强英国的机器人和人工智能生态系统。

此外,英伟达表示,英国的基础模型UK-LLM、Nightingale AI和PolluGen以及在代理式和生成式AI、量子计算、生命科学、金融和机器人技术领域(如 ElevenLabs、Isomorphic Labs、JLR、Nscale、Oxa、Revolut、Synthesia 和 Wayve)的 AI 领导者们都在基于英伟达的人工智能架构进行开发。

英伟达指出,贝莱德公司近期宣布将与Digital Gravity Partners合作,投入高达 5 亿英镑用于对英国的数据中心进行现代化改造。该公司表示,这些数据中心将进行翻新,以达到英伟达的标准。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,礼来(LLY)国际业务总裁Patrik Jonsson周三表示,该公司已成为欧洲、亚洲和中东地区减肥药物市场的领导者,并有望在全球复制其在美国市场的主导地位。他还表示,礼来对利用美国食品药品监督管理局(FDA)的新快速审批程序来审查其实验性口服减肥药Orforglipron持谨慎态度。

Jonsson表示,这家制药公司正在推行一种以消费者为导向的商业策略,这与其在美国的做法类似,包括与远程医疗和数字平台建立合作关系,以覆盖从英国到中国再到阿联酋的自掏腰包购买减肥药的患者。

Jonsson表示“我们很快从美国学到了高度重视消费者的重要性。” 礼来公司正在澳大利亚和中国等市场采用这种模式,并与电商巨头阿里巴巴以及京东建立了合作关系。

礼来今年在墨西哥、巴西、印度和中国推出了减肥药Mounjaro。Jonsson 表示,礼来推迟在部分地区上市Mounjaro,以确保供应的稳定性。

他表示,礼来完全有能力在多个市场迅速增加Mounjaro的供应,因为该公司生产多种形式的药物,包括自动注射和瓶装形式。

全球对减肥药的需求激增,一度给礼来以及诺和诺德(NVO)的供应链带来巨大压力。

Jonsson周三还表示,现在就断言该公司将利用FDA的新快速审查程序来审查其实验性减肥药Orforglipron还为时过早。

Jonsson表示“目前对这种项国家优先审批券的了解还非常有限。我认为我们不会使用这种程序,因为我们并不完全了解它的内容。”

FDA于7月推出了“局长国家优先审批券”计划,旨在将符合条件的药品审评时间从常规的10到12个月大幅缩短至1到2个月。

本周,几位华尔街分析师表示,口服减肥药Orforglipron很可能是该计划的主要候选药物,因为昂贵的注射式减肥药的成本负担日益加重,而礼来也在扩大其在美国的生产规模。

分析师预测,这种口服减肥药的年销售额将达到100亿美元的峰值,并有望在2025年底获得FDA快速批准。

Jonsson表示,礼来必须研究监管方案,但他强调公司的基本计划并不依赖于尚未确定的优先审批券计划。他还补充说,礼来计划在“几周内”分别向美国、英国、欧盟、日本和中国的监管机构提交Orforglipron的审批申请。

Jonsson拒绝透露在美国境外生产药物的具体地点,但证实计划在美国以外进行生产。

他表示“我们在美国以外的地区拥有一个庞大的生产网络,专门负责Orforglipron的生产工作。”他还补充说,生产药片比注射剂更简单,因为对冷链的依赖较少。

华尔街正在密切关注礼来推出Orforglipron的计划,部分原因是其丹麦竞争对手诺和诺德也开发了一种口服减肥产品,预计今年晚些时候将获得美国监管机构的批准。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,据法庭文件显示,特斯拉(TSLA)已达成保密协议,以解决与2019年加州两起涉及该公司 Autopilot 高级驾驶辅助软件的车祸死亡事件相关的诉讼。这些和解协议是在佛罗里达州的一个陪审团裁定特斯拉需向2019 年配备 Autopilot 的 Model S 车辆致命车祸的受害者们支付 2.43 亿美元的补偿和惩罚性赔偿金数周之后达成的。

特斯拉聘请了三位知名的新律师,并请求法官判定该裁决在法律上不合理,并撤销此案,或者下令重新审理。这家电动汽车制造商此前已就涉及其车辆和自动驾驶技术的其他几起案件达成了和解。但上个月的一份文件显示,该公司拒绝了针对佛罗里达州这起诉讼提出的 6000 万美元的和解方案。

佛罗里达州的裁决以及加利福尼亚州的两起和解协议意义重大,因为特斯拉 1.4 万亿美元的估值很大程度上取决于首席执行官埃隆·马斯克迅速扩大其自动驾驶出租车服务以及支撑。

有一起诉讼案,其和解通知于周二提交,该案件涉及一名 15 岁少年的死亡。当时他与父亲一起乘坐一辆汽车在加利福尼亚州阿尔梅达县行驶,车辆被一辆开启自动驾驶模式的特斯拉 Model 3 从后面追尾,导致该少年所乘车辆翻滚并撞向中央隔离带。该少年因碰撞造成的伤势而死亡。

另一起案件涉及 2019 年 12 月在加德纳市发生的一起死亡事件。当时有两人正乘坐一辆本田思域汽车通过一个十字路口,一辆配备自动驾驶功能的特斯拉 Model S 在高速行驶时未能在红灯前停车,从而撞上了他们的车辆。

根据上周提交的通知,加德纳案的和解仅针对特斯拉,而针对 Model S 车辆的驾驶员及部分其他被告的审判将继续进行。这两份通知均未披露协议的条款。他们表示,这些诉讼的撤销是基于“按指定条款完成任务”的条件。

这两起案件的庭审都已定于下个月开始——其中一起在Alameda县高等法院举行,另一起在洛杉矶县高等法院举行。据法院命令,Alameda县高等法院的一名法官于周二取消了原定的庭审安排,而特斯拉公司和原告方则同意在洛杉矶的庭审中撤回他们的诉讼请求。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,芯片制造商意法半导体(STM)于周三宣布,将向其位于法国图尔市的工厂投资6000万美元,计划在该工厂搭建一条先进半导体制造技术的中试生产线。

这家法意合资企业表示,将在图尔工厂研发新一代先进制程技术。而早在去年10月,意法半导体宣布大规模重组计划后,便已着手将图尔工厂的多条老旧芯片生产线迁出。

意法半导体在一份声明中称“该项目聚焦于先进制造基础设施建设,同时为法国和意大利部分工厂重新规划了核心任务,以支撑这些工厂实现长期稳健发展。”

作为欧洲规模最大的芯片制造商之一,意法半导体在其主要市场遭遇持续多年的低迷后,启动了成本削减计划,拟在图尔等工厂实施裁员。这一举措已引发工会及相关利益方的反对。目前,意大利和法国政府通过一家控股公司,共同持有该芯片制造商27.5%的股份。

此次计划研发的新技术名为“面板级封装(Panel-Level Packaging,简称PLP)”。借助该技术,意法半导体可在大型方形面板上制造芯片,替代传统的小型圆形硅晶圆。

该公司透露,目前已在马来西亚麻坡市的工厂为一家客户应用了这项技术,该工厂每日可生产超过500万颗芯片。

传统芯片制造中,多项生产步骤需在制造成本更低的亚洲完成;而PLP技术能省去这些步骤,加之其具备规模经济效应与更高的自动化水平,使得芯片在欧洲本土生产成为可能。

意法半导体预计,图尔工厂的这条中试生产线将于2026年第三季度投入运营。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,摩根大通近日发布研报称,最新的数据表明,化妆品零售商Ulta Beauty(ULTA)有望维持第二季度强劲的销售表现。该行维持对Ulta Beauty的“增持”评级。

小摩称,在截至9月6日的四周内,食品、药品及大众渠道的美容产品销售额增长了0.1%,而上个月的销售额增长了1.0%(上修20个基点)。截至9月6日的第三季度迄今趋势为+0.2%,相比此前截至8月23日的更新数据(+0.5%)略有放缓。

小摩补充称,NielsenIQ所衡量的是食品、药品和大众渠道的销售额(并非专门针对Ulta Beauty)。尽管如此,Ulta Beauty的同店销售额与NielsenIQ化妆品趋势的相关性为69%,与整体美容品类的相关性为60%。在品类层面,该行追踪的五个品类中有四个出现放缓,其中护手/身体乳液和面部护肤品的环比放缓幅度最大,而香水是唯一一个出现改善的品类。

小摩指出,横向数据暗示第三季度趋势环比持平在约5%-7%。从同比和两年复合趋势横向对比来看,与NielsenIQ和Circana上季度提供的数据大体一致,表明一个5%-7%的增长区间,这与市场共识预期的的+3.2%以及该行估计的+3%相比更强。

这与Ulta Beauty近期的评论一致——该公司对8月的表现“感到满意”,且消费者支出模式或品类参与度没有变化。从指引角度看,下半年可比销售额预计将处于持平至低个位数增长区间。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国国家公路交通安全管理局(NHTSA)周三表示,Stellantis(STLA)将在美国召回近164,000辆吉普汽车,原因是车门饰板存在脱落风险。

NHTSA表示,此次召回涉及2022年至2025年期间生产的部分克莱斯勒吉普Wagoneer和吉普Grand Wagoneer汽车,经销商将根据需要对车门饰板进行检查和更换,费用全免。

9 月初,NHTSA表示,由于混合动力控制处理器中的软件错误可能导致动力丧失,Stellantis将在美国召回约92,000辆吉普Grand Cherokee汽车。

上周,监管机构对约287,000辆2017-2018年款克莱斯勒Pacifica小型货车展开调查,原因是这些车辆的电动助力转向系统可能存在问题。

周三美股盘前,截至发稿,Stellantis涨0.31%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,根据Counterpoint Research的数据,在iPhone 17发布前的几周里,苹果(AAPL)在中国的智能手机销量同比下降了6%,这一数字比以往新产品发布前的降幅更大。

这家美国科技巨头并非唯一一家面临夏季低迷的公司。其竞争对手小米(01810)、Vivo和荣耀在第三季度前八周也出现了销量下滑的情况。

数据显示,第三季度前八周,中国智能手机销量同比下降2%。与此同时,华为持续的产品组合拓展助力其销量保持了正增长态势。

Counterpoint预计,中国智能手机市场在整个第三季度将出现小幅负增长,2025年全年将持平。

部分华尔街分析师表示,苹果最新款iPhone 17没有实质意义的创新,仅提供了些微的更新,并不具备引发大规模换机热潮的催化剂。

截至发稿,苹果盘前跌0.11%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,Alphabet(GOOGL)旗下自动驾驶出租车部门Waymo已获得在旧金山国际机场(SFO)进行测试的试点许可。该公司将首先让自动驾驶出租车配备人类司机进行测试,之后再在完全自动驾驶模式下进行测试,届时乘客将包括 Waymo 公司的员工以及机场的工作人员。完成这些测试后,Waymo 将开始进行商业化运营。

该公司在其博客中表示,接送服务最初将在机场的“登机与安检”区域启动,未来还计划拓展至旧金山国际机场的其他区域。

旧金山市长Daniel Lurie在宣布这项试点许可时说道“我们早在三月份就宣布,希望游客一抵达旧金山就能乘坐我们的自动驾驶汽车。现在我们又迈出了重要的一步,朝着这个目标迈进。”

Waymo 的自动驾驶出租车已经在旧金山、戴利城以及圣马特奥县(旧金山国际机场所在地)等地投入运营。

与此同时,Waymo 自 2023 年起就在菲尼克斯斯科哈雷机场提供乘车服务。不久之后,它还将开始在圣何塞米纳塔国际机场开展运营。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号