客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,微软(MSFT)服务器软件正遭受不明黑客攻击,网络安全分析师警告全球范围内可能出现大规模安全漏洞。

微软表示,已发布针对SharePoint服务器的新安全补丁"以缓解针对本地服务器的活跃攻击",并称正在部署更多修复程序。

美国网络安全和基础设施安全局确认该漏洞存在,指出黑客可利用其访问文件系统、内部配置并通过网络执行代码。

密歇根州网络安全公司Censys研究员西拉斯·卡特勒估计,全球超过10,000家使用SharePoint服务器的企业面临风险,其中美国受影响企业数量最多,荷兰、英国和加拿大紧随其后。

"这简直是勒索软件运营者的美梦,很多攻击者这个周末要加班了,"他补充道。

帕洛阿尔托网络公司警告称"这些漏洞利用真实存在且构成严重威胁"。

谷歌威胁情报小组通过邮件声明表示,已观测到黑客利用该漏洞的行为,指出其可导致"持续的未授权访问,对受影响组织造成重大风险"。

美国媒体援引州政府官员和独立研究人员的消息称,美国联邦和州级机构、大学、能源公司及一家亚洲电信运营商已遭入侵。

这已是微软近期遭遇的系列网络攻击之一。该公司曾在3月警告,亚洲黑客正瞄准远程管理工具和云应用程序,意图监视美国及海外多家企业和组织。

白宫直属的网络安全审查委员会去年就2023年微软Exchange Online邮箱遭入侵事件指出,该公司的安全文化"存在缺陷"。该事件导致22个组织和数百名个人数据泄露,受害者包括美国前商务部长吉娜·雷蒙多。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,流媒体巨头奈飞(NFLX)于上周四盘后发布的第二季度财报业绩优异,营收与利润均超预期,还上调了全年营收预期,引起华尔街大行热烈关注,但各机构观点各异,各执一词。截至上周五收盘,公司股价下跌5%。

摩根士丹利重申“增持”评级,目标价从1450美元上调至1500美元,该研究机构表示,奈飞业绩超预期。其首次采用自有广告技术栈的广告预售活动看似取得成功,不仅维持了优质联网电视(CTV)广告费率,还为2025年广告收入翻倍提供了支撑。

摩根士丹利分析师上周五指出,生成式人工智能(GenAI)工具正助力内容创新,尤其在视觉特效(VFX)和“减龄”技术领域;同时,奈飞正在测试自然语言用户界面工具。以每户订阅家庭为单位计算,用户参与度同比保持稳定。该行认为,尽管具体细节有限,但仍处于起步阶段的广告业务整体势头强劲。

富国银行重申“增持”评级,目标价从1500美元上调至1560美元第二季度业绩略超预期并上调指引。该机构称,投资者目前聚焦于市场份额增长;未来约12个月,奈飞在短视频及体育/直播领域的动态将密集披露。

尽管部分费用的时间安排可能对第二季度业绩有所提振,但富国银行认为,奈飞拥有强劲的运营杠杆。

2025年全年营收指引从435亿-445亿美元上调至448亿-452亿美元,这主要得益于美元走弱,同时也受到订阅用户增长及广告相关平均每用户收入(ARM)提升的推动。富国银行表示,若剔除汇率影响,2025年利润率指引上调50个基点至29.5%,按报告口径则约为30%(市场预期为29.7%)。

Evercore ISI重申“跑赢大盘”评级,目标价从1350美元上调至1375美元“得益于汇率因素、强劲的订阅用户增长及广告收入攀升,业绩超预期在预料之中。基本面表现亮眼,剔除汇率影响后营收同比增长17%,运营利润率达34%的历史新高,这主要得益于内容成本杠杆的拉动。凭借出色的执行力、一流的内容阵容和规模优势,奈飞正在流媒体市场中胜出。”

美国银行重申“买入”评级,目标价维持1490美元不变“奈飞仍是媒体与娱乐行业中定位最佳的公司之一,其可持续增长动力在各种宏观经济场景下均具有可预测性和防御性……值得注意的是,各地区增长全面,剔除汇率影响后均实现两位数增长。”

美国银行表示,奈飞股价将继续受益于订阅用户和盈利的持续向好势头,以及不断发展的广告和直播业务机遇。凭借世界级品牌、全球领先的订阅用户规模、创新者地位以及增长动力的更高可见性,该机构认为奈飞将继续跑赢市场。

摩根大通将奈飞目标价从1230美元上调至1300美元,同时维持对该股的“中性”评级。分析师在一份研究报告中向投资者表示,尽管市场对奈飞第二季度业绩的预期较高,但该公司仍交出了稳健的成绩单。摩根大通称,奈飞目前情况良好,但股价“需要喘口气”。

华尔街分析师马克斯·格雷夫将该股评级为“中性”“奈飞最新季度业绩令人印象深刻,其在美加地区(UCAN)实现强劲营收增长,且增长远不止于汇率利好。即便在提价后,订阅用户增长和留存率仍保持稳健,同时付费共享和广告业务仍在不断发展。”

“我对奈飞进军广告和体育领域持谨慎态度,担心这可能削弱其核心价值主张。康卡斯特同日发布的公告表明,若成本管理不当,体育+广告战略可能迅速陷入困境。尽管本季度表现强劲,但鉴于对新战略方向可持续性的担忧,维持对奈飞股票的‘中性’评级。”

Livy投资研究也将该股评级“中性”“奈飞第二季度业绩超预期且上调指引,但股价在尾盘下跌。深入分析管理层披露的信息可见,奈飞好于预期的前景主要由美元走弱带来的汇率改善所推动,而非运营层面的额外出色表现。”

“这使得公司在2024年下半年面临更严峻的同比对比时,缓解空间有限。尽管2025年下半年内容阵容将扩大,但可能难以匹敌去年同期重大活动带来的高用户参与度。综合来看,面对日益临近的关税相关宏观风险,奈飞以消费者为中心的商业模式仍易受冲击,当前基本面的韧性有限。”

EquityDuo Insights评级“卖出”“奈飞仍是全球流媒体领导者,拥有超3亿订阅用户和多元化内容组合。打击账号共享、推出广告支持套餐等战略举措推动了订阅用户增长和盈利能力提升。”

“尽管财务数据强劲,但基于现金流折现(DCF)和技术分析,奈飞估值似乎过高,上行空间有限。考虑到行业不确定性,我们认为奈飞股票对新多头投资者的吸引力较低。”

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,艾伯维公司(ABBV)近日获得摩根士丹利分析师Terrence Flynn的持续看好,重申对这家制药巨头的"买入"评级,并维持250美元的目标价。

作为全球领先的生物制药企业,艾伯维在2025财年第一季度交出亮眼成绩单调整后稀释每股收益达2.46美元,实现6.5%的同比增长;净收入规模突破133.43亿美元,报告增长率达8.4%,若按运营指标计算则提升至9.8%。这些数据进一步支撑了市场对公司的乐观预期。

艾伯维将于2025年7月31日星期四盘后公布2025年第二季度财报。分析师预测,该季度收入将达到149.667亿美元,每股收益为1.527美元。

在业务构成方面,艾伯维的免疫药物板块表现尤为突出。两款重磅免疫药物Skyrizi和Rinvoq的销售额大致分别增长至34.3亿美元和17.2亿美元,同比分别上升了约70%和57%,成为推动公司业绩增长的核心动力。此外,公司还专注于肿瘤学和神经科学领域的早期业务发展机会,以推动未来八年后的增长。

在研发管线方面,艾伯维也取得了重要进展。在2025年AACR年会上,公司展示了早期研发管线和肿瘤学科学进展,包括新型STEAP1/PSMA双靶向抗体药物偶联物(ADC)ABBV-969和新型CCR8靶向抗体ABBV-514等。这些创新药物的研发,不仅为公司未来的增长奠定了坚实基础,也为全球患者带来了新的治疗希望。

然而,艾伯维也面临着一些挑战。特朗普政府的关税政策和药品定价提案,可能对公司的业务产生一定影响。公司首席执行官罗伯特・迈克尔在财报电话会议上表示,艾伯维以美国生产基地为依托,有能力抵御政策带来的冲击,并计划进一步扩大美国生产投资,未来十年内将在美国本土制造方面投入100亿美元,助力业务发展尤其是肥胖症治疗领域的拓展。

在全球药企十强的竞争中,艾伯维稳居前列,但依然面临来自强生(JNJ)、诺华(NVS)、默沙东(MRK)等公司的激烈竞争。不过,凭借其在免疫治疗领域的创新实力和市场布局,以及在新药研发方面的持续投入,艾伯维有望在未来继续保持领先地位。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,美国金融科技公司Block(XYZ)将在7月23日开盘前被正式纳入标普500指数,取代近日被并购的能源公司赫斯。消息公布后,Block股价在周五盘后交易中应声上涨超过10%。

这是本周标普500指数成分股的第二次调整。此前,标普道琼斯指数公司宣布,广告科技公司The Trade Desk(TTD)将取代被新思科技并购的软件制造商安斯科技,成为新成分股。

本次Block替代赫斯的变动,源于雪佛龙(CVX)完成了对赫斯高达540亿美元的收购案,尽管其间曾与埃克森美孚(XOM)就圭亚那离岸油田资产归属问题爆发法律争议,但最终雪佛龙顺利达成交易。

虽然多数指数调整都发生在季度再平衡期间,在重大并购交易完成时,标普500也会在非例行时点进行临时成分更换。例如,上周,Datadog(DDOG)取代了因被并购而退市的瞻博网络,成为该指数的一员。

Block的加入进一步强化了标普500在科技板块的权重。近年来,随着大型科技公司的市值不断膨胀,科技已成为该指数最具代表性的领域之一。Block原以“Square”品牌走红,凭借便捷的移动支付终端迅速崛起,近年来业务已拓展至加密货币、借贷及其他金融服务领域。

这家由Twitter联合创办人Jack Dorsey于2009年创立的公司,于2021年正式更名为Block,意在突出其对区块链技术的长期布局与发展愿景。

尽管Block今年股价仍下跌约14%,远逊于大盘表现,纳斯达克指数年内上涨逾8%,标普500上涨约7%,但Block当前约450亿美元的市值,仍远高于该指数成分股的中位水平。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

近期,美股再次演绎出了“牛气冲天”,科技、软件、人工智能创新板块屡创新高。许多散户和机构投资者都在追问:市场高处不胜寒,是否到了该落袋为安的时刻?美股投资网将结合前高盛明星策略师Scott Rubner、美国银行首席策略师Michael Hartnett的最新观点,辅以全网最近一手数据,全面拆解未来一个月及下半年美股的多空分歧与交易机会,力求为美股投资者输出可操作的硬核干货。

顶级策略师观点激烈碰撞

Scott Rubner,前高盛全球市场董事总经理、如今就职于Citadel Securities。这位被誉为“美股大顶精准预言家”的大咖在最新报告中指出:美股牛市尚未见顶。他明确看好未来一个月的行情,核心逻辑在于企业回购恢复、散户持续净买入、机构持仓空间充裕,以及强劲的资金流,

7月的季节性因素对美国股票非常有利。自1928年以来,7月是标普500指数一年中表现最好的月份,而9月是表现最差的月份,因为投资者要"返校"。标普500指数有望在7月实现连续第11个月上涨。Citadel Securities的夏季交易活动与股票需求的大幅增加一致,而其他投资者则远离他们的交易终端。

Rubner强调,美国企业预计在2025年将回购1万亿美元股票,8月白名单期结束后,回购买盘将成为推升股价的中坚力量。结合历史数据,7月自1928年以来是标普500表现最强的月份,而9月则是“返校季”的传统弱势期。因此,在他看来,现在还不是做空美国股市的好时机,尤其是科技、软件和AI创新领域将在本轮行情中扮演核心推手。

与此同时,Citadel数据显示,美国散户投资者已连续14个交易日净买入股票,创下去年12月以来最长纪录,总体持仓占比达到20%,热度仅次于企业回购。且有迹象表明,当前机构投资者在股票风险敞口上尚未过度拉伸、基本面投资者也未全面入场,为后续资金流提供了火力支持。

根据美股大数据 StockWe.com 散户更倾向于购买人工智能、高波动性、加密货币、IPO、杠杆ETF和反动量股票。

散户活动占整体市场交易份额的百分比

不过,美国银行首席投资策略师Michael Hartnett则发出罕见警告。他指出,美银所有卖出信号均已集体触发,标普500再度逼近新高背景下,短期回调风险大增。目前,全球资金持续流入美国股票和高收益债券,市场已经进入技术性“危险区”。

Hartnett强调,等权重标普500、小盘股与成长股之间的分化已达到历史极端,核心驱动力过度集中于头部科技巨头,与经济基本面走势明显背离。高涨的市场情绪,一旦遇到债市波动或美联储政策变化,便极有可能引发更剧烈的回撤或风向切换。

先高后低的季节性,企业回购与散户火力撑腰

今年夏季市场“反弹之火”背后,散户成为牛市“增程器”。数据显示,2025年美国散户通过股票与ETF已净流入高达1550亿美元,持股市值创历史新高,约占美国家庭金融资产的49%,若涵盖401K等间接持仓,占比接近60%。投机型参与者持续“买买买”,大幅强化了市场“逢低买入”的惯性。

企业自购同样被顶级资本公认为今年美股的亮点。Citadel分析指出,7-8月历来是企业回购的“黄金期”。今年8月起,标普500全体成份公司绝大部分将解禁,可以重启巨额回购操作,这将在美股估值高企时提供坚实的被动需求。Rubner更提醒,现阶段低波动率(VIX、实际波动率均处于下行)让系统性、风险平价等量化策略保留了进一步增配美股的空间。即便短期出现波动,机构也有空间用低成本期权进行对冲,进一步平滑走势。

多空信号全开,结构分化加剧

尽管市场“火力全开”,顶流策略师对回调风险保持高度警觉。Hartnett最新的三重卖出信号——机构现金比例低于3.9%、市场广度66%、全球资金流全部接近临界值,均提示美股多头能量处于阶段性透支,类似历次信号出现后,标普500往往平均下跌2%左右。

此外,当前市场集中度持续攀升,“科技7巨头”(Magnificent 7)科技巨头拉升大盘的同时,等权重指数、小盘/价值股则维持低迷,显示市场实际“广度”不足,这一情况与2000年科网泡沫极为相似。Hartnett直言:如果经济、政策端没有明确好转,科技板块单边暴涨将不可持续,反而可能成为未来抛售的风险点。与此同时,全球资金有从美国流向新兴市场和商品的倾向,“Sell America”主题有所升温。

重磅热点追踪:AI科技、医药、生物科技成主战场

聚焦最新热点,除了AI板块保持极致高温外,医药与生物科技行业也在悄然积聚力量。AI领域方面,今年7月AI基础板块相关龙头,如英伟达(NVIDIA)、微软(Microsoft)、特斯拉(Tesla)、亚马逊(Amazon)、苹果(Apple)等公司均被多家机构和分析师列为下半年技术创新的“压舱石”,AI基础设施投资有望突破2000亿美元,美股科技板块预计持续享受业绩和估值提升红利。

医药方向,基因编辑技术正成为“延长人类寿命”的新希望,被多家美股投研机构看好的CRISPR Therapeutics(CRSP)今年表现备受关注。最新券商预测,CRSP 2025年目标价区间在62-94美元,市场一致评级为“买入”,板块波动风险突出,但随着Casgevy等创新药产品逐步落地,长期向好趋势不改。此外,Vertex、Moderna、AbbVie、Danaher、Thermo Fisher Scientific等创新型生物科技公司也被多家研究机构票选为值得关注的高科技成长龙头。

值得注意的是,每轮生物医药创新向来伴随高波动、高风险。专注中线布局的投资者应着眼管线创新、核心产品放量,并警惕资本对“高空成长故事”的忌惮。

交易与风控思路

综合来看,短期内美国股市仍有望维持强势反弹,且结构性机遇突出。无论你是追科技白马、拥抱AI新基建,还是潜伏生物医药蓝海,当前主流资金风向依然明确“做多美国”。不过,随着市场情绪过热、估值高企、广度分化和卖出信号临近,投资者务必警惕秋季回调冲击,尤其到9月底前逐步适当加大对冲保护,严密盯防债市利率波动、政策突变及全球风险资产情绪回撤。

2025年美股搏杀进入“七局下半”,牛市后半场风险和机会并存。市场真正的赢家,往往既敢于在主升浪抓住龙头,也懂得在高位之时主动落袋,用纪律保护利润。干货满满,只为助你穿越周期,成为能长期兜底的美股赢家!

不知道各位有没有发现,在YouTube上有十几二十万粉丝的博主里面,唯独只有美股投资网一家,有十几个人的分析师和工程师团队,在微软云计算平台上搭建AI选股模型,也有前纽约证券交易所资深分析师Ken亲自写5000字的深度研究报告。

相反,其他的博主他们就是自己一个人独自在家,拿着一只麦克风在那讲讲讲,毕竟他们就一个人精力有限,又要写稿又要剪辑视频,很难有时间去挖掘出一些鲜为人知的好公司。不像我们十几个人通过编程写爬虫去搜索,通过大数据分析海量的新闻,更加容易找到不为人知的潜力股

比如说去年9月我们挖掘出的AppLovin,当时89美元,涨到525美元。翻了整整将近6倍!

还有12月AI模型挖掘出 HIMS, 20美元我们就提醒入手,今年2月涨到73美元,涨幅265%,

还有今年年初必买10只股视频,AI数据标注与模型优化服务商INOD,当时价格39美元,今年2月71美元,涨幅82%。

电子设计制造服务商CLS,当时价格93美元,本月涨到165美元, 涨幅77%

而今天的视频,我们美股投资网继续给大家推介另外,它是我们自己公司在训练AI模型,恰好发现的一个巨大潜力机会,它是AI基础设施领域悄然崛起的新势力——NeoClouds。

听不懂这术语没关系,接下来我们会解释,我们的视频向来就是给大家讲一些认知以外的干货,投资机会往往藏在其中,我保证你看完,收获满满!

我们将从产品形态、资本结构、资源控制、客户绑定四个层面,来解析 NeoClouds 的崛起逻辑和相关个股,他们背后站着英伟达,目前市值仅120亿美元,是否正孕育着下一支十倍股?为此,我们美股投资网研究团队花费了数十小时,深入调研产业链上下游,解析关键财务数据,并与多位 AI 基础设施工程师展开深度访谈,只为还原 NeoClouds 真实的价值底层。不求别的,只为一个点赞支持!

这里是美股投资网,我们投入超百万美元招聘哈佛、清华、北大的数据科学研究员,以及谷歌Meta工程师,公司2008年成立于美国硅谷,十几人的精英团队,专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化模型,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com 美国热线电话 626 378 3637

现在AI发展飞快,算力无疑是推动这场科技革命最关键的资源。无论是训练千亿级参数的大型语言模型,还是部署数以亿计的复杂AI应用,都对计算能力提出了前所未有的海量需求。那么,这些强大的计算能力到底从哪儿来呢?

传统上,大家可能首先想到亚马逊AWS、谷歌云、微软Azure这些云计算巨头。但现在,随着AI发展越来越快,整个市场正在悄悄发生一些变化。一批专门做AI基础设施的新公司正迅速冒出来,它们靠着自己独特的商业模式和技术,试图在这个关键领域挑战传统巨头,成了AI算力供应的新兴主力军。

这些新兴玩家,被知名芯片研究机构 SemiAnalysis 命名为“NeoClouds”。意思很简单——“新一代云计算玩家”。它们跟亚马逊、谷歌这些老牌巨头完全不是一个路子。传统云厂商想当“全能王”,什么都做一点,但NeoClouds从第一天起就只干一件事:给AI大模型提供最狠的算力。

像 CoreWeave、Crusoe、Lambda、NBIS等,就是 NeoClouds 的典型代表。它们的商业模式简单粗暴:瞄准AI爆发带来的海量训练需求,铺GPU、搞集群、接订单,直接变现。不像传统大厂那样投入巨大、动作慢,这些公司小而猛、拐点明确,完全就是AI时代的“算力特种兵”。英伟达也非常愿意扶持它们——自己芯片卖得更多,生态圈也绑得更紧。

核心问题来了:为什么 NeoClouds 能在亚马逊、谷歌、微软的夹缝中突围?

首先,是 AI 基础设施市场的腾飞。无论是训练大模型,还是执行大规模推理,背后都离不开底层算力的强力支撑。这催生出一个高速增长的基础设施赛道——包括 GPU 集群、定制化服务器、高密度数据中心以及配套的电力与冷却系统。IDC 预计,到 2028 年,全球超过 75% 的 AI 基础设施支出将流向这类配有加速芯片的服务器,年复合增长率将高达 42%。

但这只是第一层。往上看,还有一个更庞大、更具商业化潜力的系统——全球 AI 硬件与软件市场。它不仅包括芯片和云平台,还涵盖大模型、AI 应用、API 服务、开发平台等整个技术生态。贝恩公司预计,到 2027 年,这一市场的规模将达到 7800 亿到 9900 亿美元,年增长率在 40% 到 55% 之间。

也就是说,AI 基础设施是起点,AI 应用生态是放大器。而 NeoClouds 正是连接两者的“加速器”:一头扎进算力建设,一头服务模型落地,牢牢卡在整条产业链中最核心的环节上。

从市场层面来看政府和资本的态度正在同步强化一个明确趋势:AI 基础设施,正在从企业投入走向国家级战略资源。

美国推出了“星际之门计划”,四年内要砸5000亿美元来发展国家计算中心。

欧盟委员会正紧锣密鼓地制定云基础设施和数字主权政策。

沙特阿拉伯更是直接与英伟达合作,要通过建设“全宇宙云和AI超级计算机”,把自己打造成一个“AI中心”。

这些历史性政策的共同方向,只有一个:建设更强大、更自主、更高效的 AI 算力能力。这背后催生出的新一轮基础设施需求,对算力的定制化、高效性、灵活部署提出了更高要求。而这正是传统通用云厂商难以迅速响应的盲区,却恰好为 NeoClouds 这样的新兴力量,创造了绝佳的切入机会。

这种趋势已经反映在资本市场的动作上。我们先来看看主力型玩家 CoreWeave。这家公司在过去不到两年的时间里,完成了一连串令人瞩目的融资和扩张:2023 年 8 月,它从黑石和 Magnetar 等机构获得了23亿美元的债务融资,用于数据中心扩容和高端 GPU 采购。紧接着在2024年5月,公司宣布完成11亿美元的C轮融资,估值直接冲上190亿美元。同月,又披露获得一笔高达75亿美元的备用债务额度,这笔融资被称为“全球 AI 基建史上最大的一笔工具性融资”。

然后到了2025年3月,CoreWeave正式登陆纳斯达克,通过IPO募资约15亿美元,上市估值达到230亿美元。虽然上市首日股价表现平稳,但随后数月,其股价飙升至187美元以上,涨幅超过5倍,迅速跻身“AI算力独角兽”行列。

我们今年3月在CoreWeave上市前就做过分析,当时就被我们称之为最强AI新股,果然没有让我们失望!

当然,除了像CRWV这样的大型玩家,赛道中也有一些走出差异化路线的创新公司,比如 Crusoe。它去年完成了34亿美元融资,它在今年6月获得了一笔750万美元的信贷额度,并计划打造一座搭载10万颗AI芯片的超级算力中心。Crusoe 的模式非常独特,它将边缘能源与定制算力结合起来,在提供高性能的同时也兼顾了绿色低碳,这一方向恰好迎合了全球推动“可持续 AI 基建”的战略需求,资本市场也对它的打法给予了积极回应。

从CRWV到 Crusoe,我们看到的并不是几个孤立的成功案例,而是一个正在快速成型的系统性趋势:AI 基础设施正在成为各国加码、资本追捧、企业刚需三方共振下的新核心资产。那么,在这波趋势中,谁是下一个可能脱颖而出的 NeoClouds 新势力?有没有公司,正走在正确的赛道上,但市场还没给它足够的估值空间?

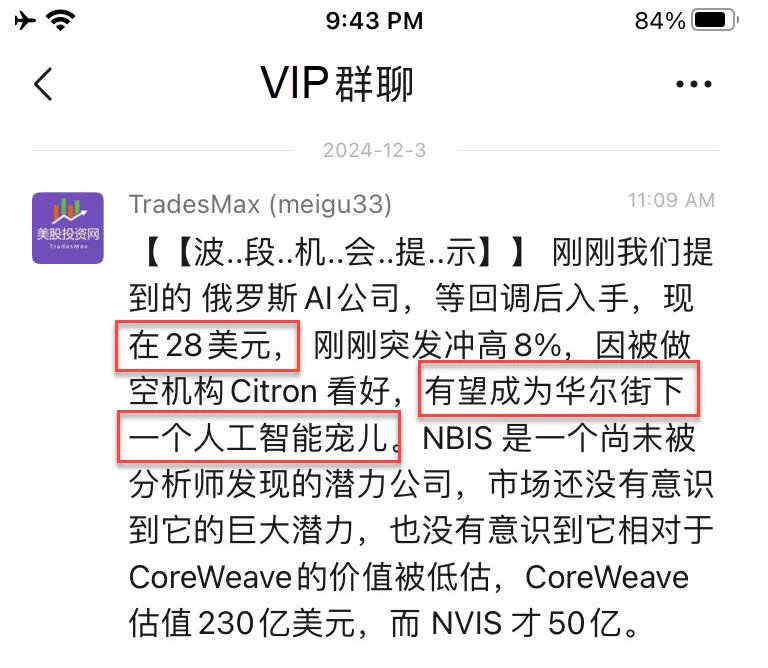

答案是:有。这家公司,就是Nebius 代号NBIS

我相信一直关注我们美股投资网的粉丝都知道,去年12月我们就有建仓NBIS,当时价格在28美元,而就在本月,我选择再次开仓买入。

为什么是它?因为 NBIS 不仅是 NeoClouds 概念中的核心玩家,更可能是整条 AI 基础设施赛道上具备长期潜力的黑马。它的商业模式、技术架构、成本控制以及成长路径,几乎每一个环节都精准对接了当下最火热的需求曲线。

NBIS 是目前少有的“全栈式”AI 基础设施公司。从底层硬件到上层平台,从数据中心部署到开发工具集成,它几乎全线自主设计、开发、运维。最特别的一点是,它的云平台内部还集成了一个原生的 AI 开发工作室,让开发者可以直接加载开源模型,在平台内完成训练和部署。相比 AWS、Google Cloud 这些“万金油”式的通用型云平台,NBIS 的架构从设计之初就是为 AI 优化的,完全服务于训练、推理、部署等高强度任务。这种垂直一体化的结构,让它的推理成本能比传统云服务降低最高达 50%。

在数据中心建设方面,NBIS 的选址也体现出十足的策略性。目前,它在芬兰和巴黎建有两座数据中心。芬兰的冷空气直接被用于自然风冷,大大节约了制冷系统的能耗成本。

同时,为了进一步压缩能源消耗,NBIS 还自研了一套支持高温运行的硬件架构,摆脱了传统数据中心必须“过度降温”的模式,在稳定性和能效之间取得了更优平衡。这背后反映的是 NBIS 对硬件基础和运维成本极致优化的理解力,也正是因为这类优势,它在 AI 训练等高强度负载场景下的性价比优势格外明显。

在平台技术上,NBIS 不仅仅是搭建了一套云系统,它还在底层网络架构中引入了 InfiniBand 超高速通信协议,这是目前很多传统云厂商仍未完全普及的关键能力。加之它在平台层集成了数据预处理、模型训练、推理部署等一整套开发工具链,项目部署周期大幅缩短,研发效率大幅提升。

从行业趋势来看,NBIS 所处的是一个正处于快速膨胀的市场。根据行业研究预测,到2030年,专业云服务与 AI 基础设施市场将从2023年的330亿美元激增至2600亿美元,而整个云计算市场有望达到2万亿美元的体量。即使 NBIS 最终只拿下其中1%的份额,那也意味着年收入有可能达到200亿美元,市场空间非常可观。

资本市场也给出了明确的支持信号。去年12月,NBIS 完成了一轮高达7亿美元的融资,而英伟达正是其投资方之一。这是典型的技术与资本双重背书。截至目前,NBIS 手上还有超过20亿美元的现金储备,并承诺在2025年年底前将其中超10亿美元投入到数据中心等基础设施扩建中。这笔资金正是它迅速扩大产能、提升市场覆盖率的关键“弹药库”。

再看公司的收入表现。2023年第四季度,它的营收仅为670万美元,但到了2024年第四季度,这一数字已跃升至3800万美元。一整年下来,NBIS 的营收从2100万美元跳涨至1.17亿美元,实现了接近六倍的年增长。更令人振奋的是,2025年第一季度已签署的合同年经常性收入(ARR)达到了2亿美元,预示着公司业务的稳定性和持续性正在快速增强。

管理层对未来的预期也颇为乐观。他们预计2025年全年收入将达到7亿美元,是2023年的五倍多。这种增长幅度,在当前的美股市场中已经非常罕见,背后映射出的是产品、市场和执行力三方面的协同放大。

最后,从估值角度来看,NBIS 目前的价格极具吸引力。我们先做一个保守估算:假设 NBIS 在 2025 年实现 7 亿美元营收,并在未来四年保持 40% 的年复合增长率,那么到 2028 年,公司营收有望突破 25 亿美元。即便给予 20 倍市盈率或 8-10 倍市销率的市场平均估值,其潜在市值也将轻松迈入 200 亿美元以上的区间。

而如果我们把视角放到2026年,再考虑其数据中心的利用率提升空间,潜力将更为可观。根据公司规划,仅在算力资源利用率达到70%的情况下,年营收就有望达到70亿美元,若按5倍市销率测算,届时公司市值将达到350亿美元。更关键的是,管理层的目标是90%以上的资源利用率——这意味着其营收有望攀升至90亿至100亿美元之间,远高于当前市场预期。

这背后反映出的核心逻辑是:NBIS不是“讲故事”,而是手握实打实的资源、技术和客户基础,正处于加速兑现期。如果它能高效执行当前的投资与扩张计划,NBIS 将具备成为下一家AI基础设施巨头的现实路径和估值空间。

NeoClouds 虽然潜力大,但这个赛道的快速成长背后,也埋藏着不少结构性的挑战和风险。

首先,从资本结构来看,NeoClouds 当前的商业模式在资金层面是高度依赖资本市场的。就拿CRWV来说,它需要靠融资不断扩张,手头的 GPU 资源得先去抵押融资,再拿到钱买下一批 GPU。这是一种高度依赖外部融资支持的扩张模式。虽然策略灵活、执行高效,但说到底,这种模式在资本层面本身就比不过财大气粗的传统巨头。但特朗普的大而美法案,对CRWV是有利的,能一次性100%折旧硬件,大幅降低当年的税负支出。

另外传统企业软件巨头甲骨文,已经开始部署NeoClouds,几十年积累起来的雄厚资金让它不需要四处融资,只要动用软件部门源源不断的现金流,就能砸下巨资投资 AI 云基础设施。而且它还是 OpenAI“星际之门”项目的核心云供应商之一,天然占据了战略位置。

另一个风险是NeoClouds与大客户之间复杂的供需关系。今年3月,CoreWeave跟AI模型构建商OpenAI签了个大单子,承诺到2030年10月,要给它提供价值高达119亿美元的数据中心计算、存储和网络容量。这笔巨额合同当然很亮眼,但合同背后还有一句话很关键:如果OpenAI需要容量,而CoreWeave没法按时或按量提供,OpenAI 是可以随时终止合作。

这反映出一个行业中越来越常见的动态格局——即使今天是合作伙伴,未来也可能因能力变化而被替代。OpenAI 去年已经展现出这种趋势,它开始跳过微软 Azure 的服务,转而自行部署底层基础设施。更值得注意的是,CRWV当前相当一部分营收实际上来自微软,后者为了满足 OpenAI 不断扩大的算力需求,不得不采购CRWV的资源来弥补 Azure 的供给短板。

但问题也随之而来:一旦微软自身的基础设施能力跟上了,还会继续采购CRWV的资源吗?未来 OpenAI 是否会完全摆脱外部依赖,自己掌控全部算力?

资本市场已经开始质疑 NeoClouds 模式的可持续性。

就拿CRWV来说,汇丰银行在首次覆盖这家公司时,直接给出了“减持”评级,目标价只有每股 32 美元,比当

据美股投资网了解到,今年以来,美国医疗保险行业普遍面临成本飙升压力,整个板块陷入“盈利下修潮”。

最典型的是行业龙头联合健康(UNH)。4月,公司突然取消2025年业绩指引,并将全年每股收益预期从原来的 29.50–30.00美元下调至 26–26.50美元,核心原因是其 Medicare Advantage(老年医保)业务的医疗赔付成本“远高于预期”。消息一出,股价盘中暴跌22%,创下多年单日最大跌幅。

Elevance Health(ELV)也在7月宣布下调盈利预期,将全年每股盈余由 34.15–34.85美元直接砍至约30美元,同样是由于 Medicaid 和 ACA(奥巴马医保)支出压力持续攀升,股价应声下挫11%。

其他保险巨头也未能幸免。Humana(HUM)、CVS Health(CVS)、Centene(CNC)、Molina Healthcare(MOH)相继发布盈利预警,或干脆撤回全年业绩指引。整个医疗保险板块基本可以用一个词来形容当前的状态——“风声鹤唳”。

而在这场医疗体系的信任危机中,一个知名对冲基金大佬Bill Ackman,也是美股投资网CEO的偶像,早在2个月前就已经盯上联合健康,一个亿万富豪,要亲自为一位素未谋面的外科医生站台、捐款、发声?

事情,远没那么简单。

全因一桩医疗纠纷

今年2月开始,对冲基金大佬 Bill Ackman 在社交平台 X 上突然,频繁发帖、公开质疑医疗保险巨头联合健康(UNH),矛头直指其理赔体系,并明确表示——他认为市场应该做空这家公司。

而这一切的导火索,其实源于一起看似“小事”的医疗纠纷。

事件主角,是来自德州的整形外科医生 Dr. ElisabethPotter。今年1月,她在 X 上发帖控诉:自己在为一位乳腺癌术后患者进行乳房重建手术时,被联合健康的代表电话叫出手术室,只为“解释患者的住院合理性”。

她写道:

“我在进行乳腺重建手术时,被 UnitedHealthcare 打断手术室,要求解释患者的诊断和过夜住院理由。我不得不中断手术去回电,而对方根本没有该患者完整信息。”

联合健康表示,在这通电话发生之前,公司实际上已经批准了该患者的治疗方案及其过夜住院申请。该公司一名代表打电话给医院,是为了讨论另一个关于住院的请求。“我们的代表当时是要求与负责该患者的护士沟通。他并没有要求转接到手术室,也没有要求在医生手术期间与其通话,更没有要求医生离开手术台。”

但不管真相如何,舆论已经在医生与保险公司的对立面上迅速升温。

Bill Ackman “嗅到”了什么?

这本可以是一次医生与保险方之间的个案摩擦。但 Bill Ackman 看到了更大的问题。

他认为,这并非孤立事件,而是联合健康与其第三方审核机构 MultiPlan 长期运作中的“系统性压价”策略:利用不透明的算法体系压低对医生和医疗机构的付款,从而人为控制成本、拉高利润。

他甚至进一步指出,这种行为可能涉及证券欺诈和对投资者的信息隐瞒,并因此要求相关监管机构展开调查。

这可就不是简单的商业纠纷了,直接上升到了法律和合规层面!

Bill Ackman慷慨捐款

事件继续发酵后,联合健康将Dr. Potter的诊所剔除出“innetwork”体系;其他保险公司也纷纷回避,与她断绝合作关系。

Dr.Potter 陷入资金困境,不得不在 GoFundMe(一个在线众筹平台)上发起筹款而最大捐款人,正是将事件推向聚光灯下的 Bill Ackman。他公开支持 Dr. Potter 的立场,并豪掷10万美元捐款,频繁转发、评论,把这起纠纷变成一场“医疗透明与制度正义”的公共议题。

Bill Ackma到底想干嘛?

说到这里,美股投资网想提出一个冷静的问题:一个亿万富豪,为什么要为一个素不相识的外科医生捐款发声,甚至不惜与一家医疗巨头正面交锋?

答案可能没有那么“理想主义”。

熟悉 Bill Ackman 操作风格的人都知道,他每一次出手,几乎都伴随着明确的投资动机与资本判断。联想到他曾在 Netflix 案例中因为判断失误而遭遇重大亏损,这一次,他似乎选择换一种方式介入——不是作为投资人,而是作为“信息放大器”。

他或许正在押注:联合健康当前的商业模式中,存在尚未被市场正确定价的风险因子。

他是否有在做空,没有人知道,但他认为,联合健康的估值建立在一个不透明、潜在不可持续的盈利模型之上。还是说,他想倒逼监管体系对整个医疗支付系统动刀,从而为自己投资组合中的其他利益铺路?

在华尔街,没有永远的敌人,也没有真正的朋友,只有可以算得清的利益权衡。

美股早盘,据美股投资网获悉,美国消费者信心指数创下五个月新高,市场对通胀的预期也回落至特朗普关税政策实施前的水平。

此外,美联储理事沃勒表示支持7月启动降息,使市场对宽松预期升温,提振风险情绪。三大股指集体高开,纳指一度上涨0.35%。

美股午盘,市场传出消息称,特朗普正推动对所有欧盟商品加征15%-20%的最低关税,这一立场的变化加剧了美欧贸易紧张氛围。

此前,双方已就维持大多数商品10%关税基准的协议框架进行了数周磋商。关税消息引发市场担忧,标普500指数转跌0.05%,道指下挫195点,跌幅0.44%,半导体板块亦受影响,相关指数微跌0.1%。

美股尾盘,特朗普正式签署通过《天才法案》,该法案旨在鼓励科技人才留美创新。同时,特朗普在讲话中强调不会允许美元持续走软,并表示加蜜货币将成为美元竞争力的延伸和补充。

截至收盘,道指跌幅为0.32%;纳指涨幅为0.05%;标普500跌幅为0.01%。

周五早间,纳指最高上涨至20980.56点,标普500指数最高上涨至6315.61点,二者均创盘中历史新高。过去9个交易日中,纳指有8日录得上涨。

特斯拉今天涨3.21%,股价329.65美元。

消息面:知情人士透露,Raj Jegannathan已开始负责特斯拉的销售团队工作。作为一名职责涵盖多个IT及数据领域的高管,Jegannathan近期接手了销售职能。但是知情人士称,他并不具备传统销售领域的从业经验。

我们在本月7月7日,特斯拉大跌超过7%,股价一度跌至290美元,市场一片恐慌的时候。我们果断出手,第一时间在VIP社区提示,截至今日获利13%!

为什么我开始做医药股呢?

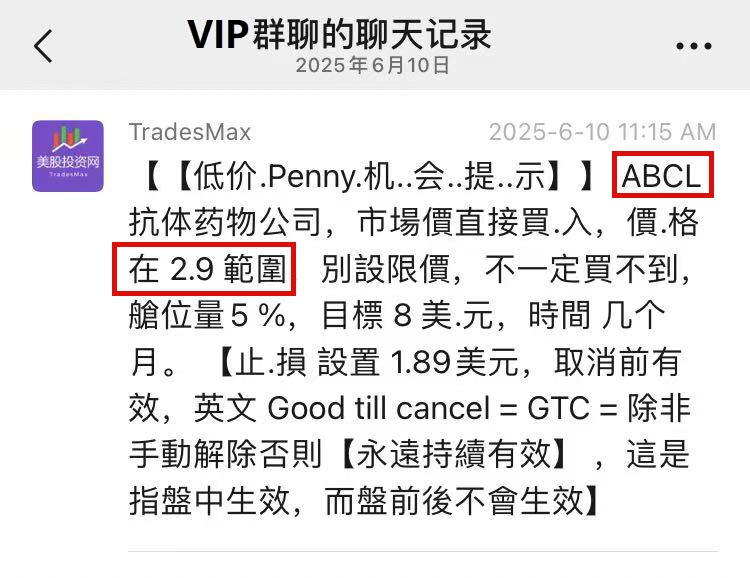

今天抗体药物公司ABCL狂飙超16%。

这家公司或许对很多投资者来说还相对陌生,但我们早在6月10日、当股价还只有2.90美元时,就已经明确提示入手。截至今日,累计浮盈已达56%。

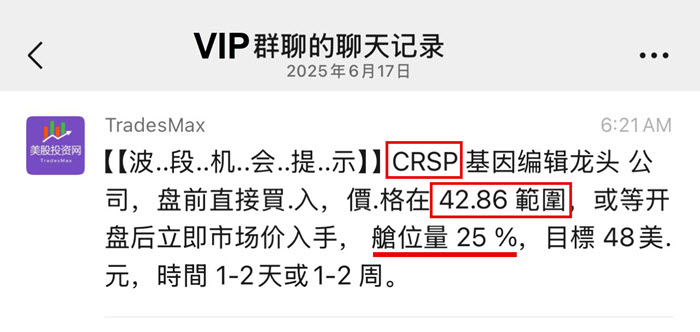

我们的老朋友基因编辑公司龙头 CRSP今天股价也狂飙超18%。

早在6月17日,我们已在股价处于 42.86美元时,通知我们的VIP会员买入,目前浮盈52%。

这一系列布局背后,体现的是我们美股投资网对‘永生’赛道的长期研究与清晰判断。

我们始终相信,在可预见的将来,人类延长寿命到200岁甚至300岁,将不再只是想象。而当前最具可行性的技术路径,正是基因编辑。而CRSP,正是这个领域全球范围内最具代表性的龙头公司。

驱动我们深入布局医药股的底层逻辑非常清晰:我们正处于一场深刻的医学技术变革之中。无论是基因科技、细胞疗法还是mRNA平台,这些曾经停留在实验室阶段的前沿技术,正逐步迈入临床和商业化的关键节点。

与此同时,随着全球人口快速老龄化,抗衰老、慢病管理等领域的市场需求呈指数级增长。传统医疗体系已经无法满足这些需求,新一代科技驱动的医疗手段正呼之欲出。

此外,政策端对创新药研发的持续扶持,加之资本市场的积极回暖,也为整个生物科技板块提供了稳定的制度环境与充沛的流动性。我们判断,医药科技,尤其是生物技术方向,有望成为未来5至10年持续爆发的“超级赛道”。

投资,从来不仅仅是跟随市场的热度,更是对未来趋势的前瞻判断。当很多人仍将医药视为传统板块时,我们已经用实际行动验证:真正具备科技内核与成长空间的生物科技企业,正逐步成为推动人类健康边界不断扩展的关键力量,也将在未来的美股市场中,扮演越来越重要的角色。

扫描二维码,加入VIP

特朗普下周宣布“AI行动计划”

7月17日,据美股投资网了解到,特朗普Z府预计将在下周公布一份关于AI的政策计划,并同步发布多项行政命令。这一系列动作将成为美国AI政策发展中的关键转折点,涉及范围广泛,重点聚焦科技、半导体、能源等多个行业。

核心目标之一:推动AI与芯片出口

最受市场关注的举措之一,是推动美国制造的AI工具和半导体出口。这项即将出炉的行政命令将要求Z府相关部门,特别是通过美国进出口银行等机构,加快向友好国家(如阿联酋)出口包括英伟达高性能芯片在内的AI关键技术。其战略意图是确保全球范围内的先进AI系统运行在“美国技术堆栈”上,从而扩大美国在AI全球供应链中的主导地位。

数据中心建设将“提速提能”

AI行业的爆发式增长,正在对算力提出前所未有的要求。而数据中心正是支撑AI算力的核心基础设施。特朗普Z府拟加快数据中心项目的审批流程,同时优化能源接入,保障其电力供应。分析认为,这些政策变化将特别利好那些土地资源丰富、电力供应充足的地区。

上周特朗普在宾夕法尼亚州已宣布总额超过920亿美元的投资计划,涵盖数据中心、电力基础设施、AI人才培训等多个方面。该计划由20家科技和能源巨头联合推出,意图将宾州打造成“美国AI与能源创新的战略枢纽”。

政策导向:亲市场、少干预

这份约20页的政策草案,整体基调偏向“轻监管”,意在鼓励私营部门主导AI产业发展。Z府将提供指导方向、开放征求意见渠道,但不会在短期内介入那些行业内部争议较大的问题。

比如,计划中不会详细涉及AI生成内容的版权归属问题,也不会对AI模型的可解释性或透明度设定强制标准。这一策略背后的考虑,是尽可能为企业创新减少障碍,鼓励投资和商业化进程。

一位知情人士指出,这种“宽松监管+鼓励出口+加快基础设施建设”的三位一体思路,显示出特朗普Z府在AI政策上的清晰意图:打造美国主导的AI生态系统,同时将监管阻力降到最低。

涉及“政治中立”的AI监管新意向

除此之外,白宫还在酝酿另一项引发讨论的行政命令,拟要求与联邦Z府签约的AI企业在算法设计中保持“政治中立”,防止所谓的“Woke AI”(政治偏向性AI)干扰社会舆论或公正性。这也进一步展现了特朗普Z府希望将技术去政治化的倾向。

白宫科技政策办公室发言人 Victoria LaCivita 表示:“这份行动计划将为联邦Z府制定一套清晰、有操作性的AI政策路线图。我们很快就会对外发布。”

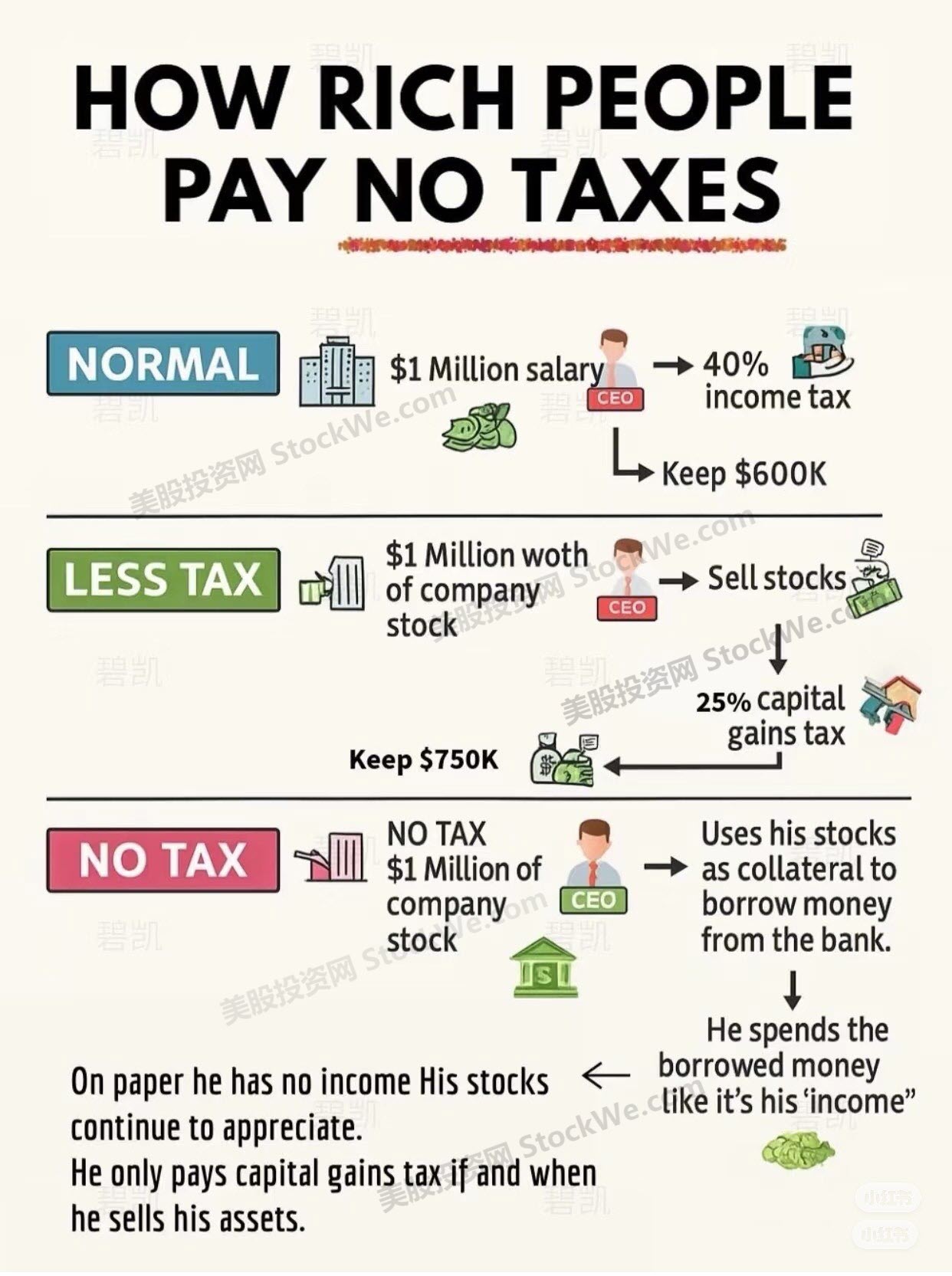

美国富人如何合法避税方法?图中分三种情况,说明富人如何通过巧妙设计收入和资产,减少甚至完全避免缴税。下面是详细中文解释:

美国富人如何合法避税方法?图中分三种情况,说明富人如何通过巧妙设计收入和资产,减少甚至完全避免缴税。下面是详细中文解释:

第一种情况:普通人(NORMAL) —— 工资收入,缴税最多

• CEO领取 100万美元的工资

• 工资作为 普通收入,需要缴纳大约 40% 的所得税

• 税后只剩 60万美元可用

大多数普通打工人就是这样赚钱、这样被征税的。税率最高,留在自己手里的钱最少。

第二种情况:少交税(LESS TAX) —— 股票变现,税率更低

• CEO 拥有 价值100万美元的公司股票

• 他选择 出售股票换现金

• 股票增值部分缴纳的是 资本利得税(capital gains tax),税率大约 25%,比工资收入低

• 税后留下约 75万美元

富人通过股票获取财富,然后以较低税率出售,节税效果显著。

第三种情况:不交税(NO TAX) —— 股票抵押贷款,避开所有税

• CEO 拥有 100万美元的公司股票,不出售

• 他用这些股票 作为抵押,从银行贷款

• 拿到贷款后,像使用“收入”一样 花这笔钱

• 因为贷款 不是收入,所以不需要缴税

• 股票仍然继续升值

• 只有等他哪天真正卖掉股票时,才需要缴资本利得税

表面上他“没有收入”,但实际上用贷款在生活,实现完全合法的避税。

关键:富人用的是 “买 - 抵押 - 等死” 策略

俗称 “Buy, Borrow, Die”,步骤如下:

1. 买入或持有不断升值的资产(如股票、地产)

2. 用资产抵押贷款,生活花销靠贷款,不是收入 → 不缴税

3. 去世时资产传给子女,根据美国法律享有“成本基础调升(step-up basis)”,

→ 子女几乎不需缴纳资本利得税

This image titled "How Rich People Pay No Taxes" explains in simple terms how wealthy individuals—especially company founders and CEOs—legally minimize or even eliminate taxes through how they handle their compensation and wealth.

1. NORMAL – Regular Salary = High Taxes

• A CEO receives $1 million salary.

• Salary is taxed as ordinary income at a high marginal rate (about 40% in the U.S.).

• After tax, the CEO keeps only $600K.

This is how most people earn and are taxed.

2. LESS TAX – Stock Compensation + Sell

• Instead of salary, the CEO owns $1 million worth of company stock.

• He sells the stock to get cash.

• Pays 25% capital gains tax, which is lower than income tax.

• Keeps $750K after tax.

Stock profits are taxed at a lower rate than salaries, so selling stock is more tax-efficient.

3. NO TAX – Borrow Against Stock

• The CEO still has $1 million worth of stock, but doesn’t sell it.

• Instead, he uses the stock as collateral to get a bank loan.

• He spends the loan like income, but:

o Loans are not taxed because they’re not income.

o His stocks continue to grow in value.

• He only pays capital gains if and when he eventually sells the stock.

On paper, he has no income, so pays no tax now. Meanwhile, he lives off borrowed money backed by appreciating assets.

Key Insight

This illustrates the "Buy, Borrow, Die" strategy used by many wealthy individuals:

1. Buy/hold appreciating assets (like stock).

2. Borrow against those assets to live tax-free.

3. When they die, heirs may receive the assets with a step-up in cost basis, meaning no tax is ever paid on the growth.

RxSight 美股代号 RXST是一家位于美国加州 Aliso Viejo 的眼科医疗科技公司。他们开发并商业化了全球首个可调光人工晶状体(Light Adjustable Lens,简称 LAL 和 LAL+),这是唯一获得 FDA 批准的、可以在白内障手术后通过紫外光非侵入性地调整度数的人眼晶状体。目前股价被严重超卖了,股价从65回调到7美元,它市值3亿美元,营收1.5亿,没债务,现金2亿。

他们是做什么的?

RxSight 的 LAL 是一种可植入式人工晶状体,就像普通白内障手术中使用的晶体一样植入眼内,但区别在于:它由一种对光敏感的特殊材料制成,可以通过特定波长的紫外光照射后改变形状和屈光度数。

在手术后眼睛恢复期间(通常为 2–3 周),医生会使用一种专门的设备——光照递送装置(Light Delivery Device, LDD),进行 1–3 次光照调整,再进行 2 次“锁定”治疗,逐步精确调整你的视力。

你可以在恢复期间“试戴”不同的视觉方案,然后再决定“锁定”哪种最满意的视力状态。

在完成所有光照调整和最终锁定之前,必须在白天佩戴公司提供的紫外线防护眼镜,防止日常光线影响晶体度数。

为什么重要?

这是目前唯一允许术后定制调整的人工晶状体,实现了类似 LASIK(近视矫正手术)的视觉精准度,但是在白内障手术中完成。

临床数据显示,使用 LAL 的患者术后 6 个月内达到无需眼镜、20/20 视力的概率是传统单焦晶体的两倍,92% 的患者可以控制在±0.50 屈光度以内。

也是唯一获批可矫正低至 0.50D 散光的人工晶体。

公司背景

RxSight 成立于 1997 年,2021 年 7 月上市,目前在迅速扩张中——销售 LAL 晶体,并不断拓展光照设备在医院和诊所中的布点。

他们近期推出升级版 LAL+,提供更好的景深(焦距范围)和更优的视觉质量。

最近,公司营收年增约 90%,光照设备的装机数量年增超 60%;不过,2025 年 Q2 下调营收预期导致公司股价一度大跌约 50%。

总结

RxSight 正在改变传统白内障手术的方式,它的 LAL 系统让患者可以在术后根据实际视觉体验进行“微调”,达到最理想的视觉状态。这种“量身定制”式的视觉矫正体验,在眼科界属于革命性创新。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号