客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,据报道,甲骨文(ORCL)正在其备受关注的云业务部门裁减员工,这是该公司在大力投资人工智能(AI)基础设施的情况下采取的最新成本控制措施。据知情人士透露,受影响的员工本周被告知他们的工作岗位已被取消。部分裁员与绩效问题有关,但该部门仍在继续招聘。

据两位知情人士透露,西雅图地区裁员超过150人,该地区传统上是甲骨文云业务的核心区域。甲骨文去年表示,将把总部迁至纳什维尔,目前该公司在田纳西州的招聘岗位数量超过其他任何州。

甲骨文发言人未回应多次置评请求。裁员的具体范围尚不清楚。

许多科技巨头试图通过削减其他业务部门的开支来应对人工智能成本的飙升。微软今年已裁员约1.5万人。亚马逊和Meta Platforms也进行了裁员。

由于云业务的强劲发展,甲骨文股价接近历史最高水平。上个月,该公司与OpenAI 签署了一项前所未有的协议,根据协议,OpenAI将从甲骨文租用约4.5吉瓦的数据中心电力,相当于数百万美国家庭的供电规模。尽管如此,甲骨文仍需投入数百亿美元来建设庞大的服务器集群,以满足日益增长的需求。在截至5月的财年,其自由现金流为负值。

甲骨文在6月份提交的一份文件中表示,由于战略调整、重组或绩效问题,公司会定期对员工队伍进行调整。“此类重组行动已经产生影响,未来也可能继续产生影响,在员工适应重组期间,重组成本增加,生产力暂时下降。”

截至周三美股收盘,甲骨文收跌3.81%,报244.18美元。该股今年以来累计上涨近48%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股周三延续涨势,道指上涨逾400点,标普500指数连续第二个交易日创收盘纪录。市场对于美联储降息的预期持续推升美股,投资者普遍认为美联储将在9月的会议上宣布降息。

截至收盘,道指涨幅为1.04%;纳指涨幅为0.14%;标普500涨幅为0.32%。

周三盘中,纳指最高上涨至21803.75点,标普500最高上涨至6480.28点,均创盘中历史新高。

美股投资网机会

美东时间8月13日周三,知名加密货币媒体CoinDesk的母公司Bullish(BLSH)成功在纽交所上市,美股代码BLSH。

上市首日,Bullish的股价表现惊艳,开盘价为90美元,相较于IPO发行价37美元大涨了143%,并一度触及118美元,涨幅超过200%。

在BLSH上市前,我们美股投资网发布了深度分析文章《美股8月重磅IPO!Bullish能否成为下一个CRCL?》,明确指出Bullish凭借前纽交所高管的背景以及华尔街资本的支持,使其IPO具备了巨大的想象空间。我们深入分析了公司的业务战略、财务表现和潜在风险等各个方面。

今天BLSH的股市表现再次验证了我们美股投资网的准确判断!

Bullish的发行价定在37美元,显著高于其此前上调后的指导区间32至33美元的区间,涨幅达到了12.1%至15.6%。相比最初的指导区间28至31美元,37美元的发行价更是上涨了19.4%至32.1%。这一定价的背后体现了市场对Bullish潜力的认可,尤其是其在加密货币交易平台领域的独特地位和未来成长空间。

为了防止股价过度波动,Bullish还做出了与传统IPO不同的安排——将约20%的发行份额分配给个人投资者,这一比例高于通常不到10%的水平。这一决策在某种程度上体现了公司对普通投资者的关照,同时也为Bullish的股价稳定性提供了保障。

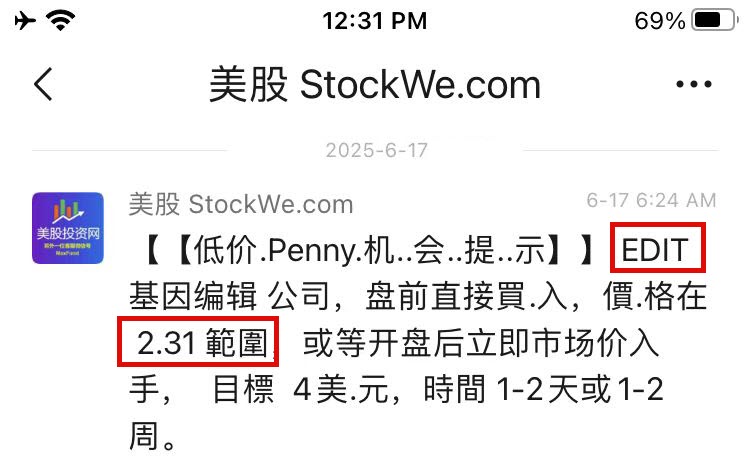

基因组编辑公司EDIT狂飙34.5%

消息面,司公布的2025年第二季度财报表现亮眼,收入达到358万美元,超出市场预期的178万美元与此同时,多家华尔街顶级投行更新了对EDIT的评级,目标价区间从3美元至6美元不等,充分体现了市场对其未来潜力的认可。

在两个月前6月17日,我们就在低价VIP会员中提醒2.31买入,截至今天获利超33%!

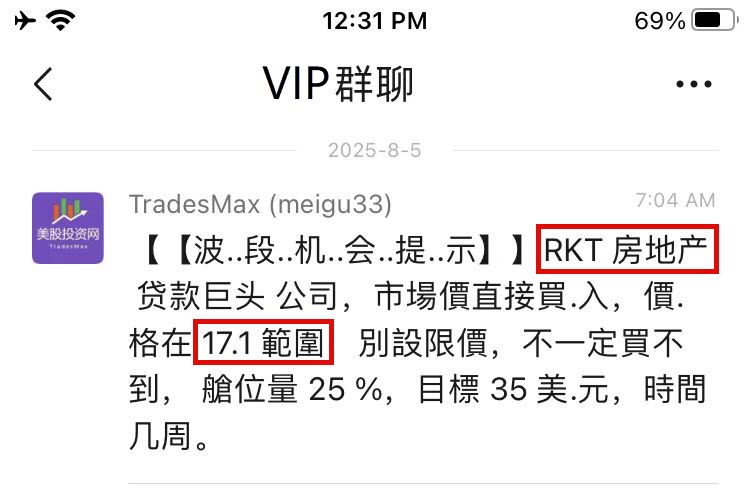

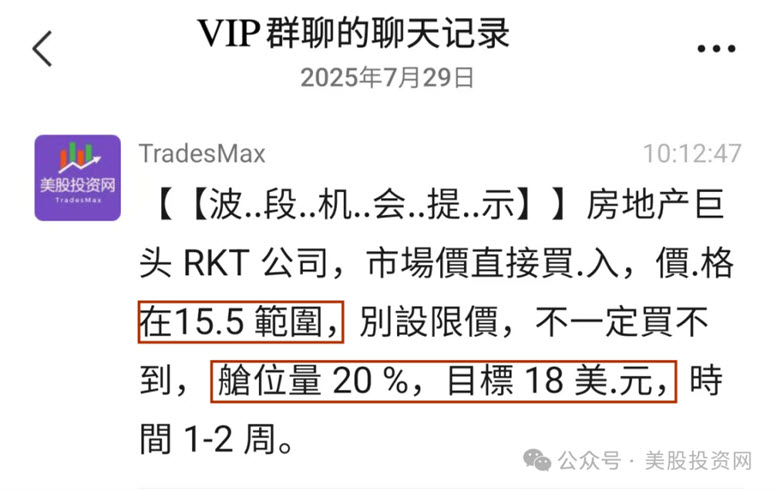

房地产巨头RKT 今天大涨7.39%

7月2日我们美股投资网在VIP群内就提前挖掘了潜力股RKT,我们坚定认为RKT正处于一个绝佳的发展时机,主要原因有三点:

7月29日我们明确提示 VIP会员在15.5美元买入RKT,截至今天获利超26%!

本月初8月5日,我们再次提醒VIP会员17.1美元加仓RKT。我们美股投资网就是这么坚定地把握每一个机会!

今日AMD大涨超5%领跑科技股。

据报道,英伟达推迟了Rubin的发布,原因是需要重新设计,以更好地与AMD的MI450进行匹配。

我们美股投资网认为,这一举动间接证明了AMD MI450的强大实力,显示其有潜力挑战行业领导者英伟达。同时,英伟达的推迟为AMD创造了宝贵的市场窗口期,MI450有机会率先上市,抢占市场份额,并吸引那些寻求多样化供应链的潜在客户,从而有效改变AI芯片市场的竞争格局。

早在6月17日,我们美股投资网发布的深度视频分析中,就已经明确指出AMD在AI芯片市场中的爆发潜力,并提示在128美元时买入。至今,我们的VIP会员已经收获了45%的丰厚利润!

我们还在7月免费公开发布视频,向全球粉丝强调了AMD的巨大潜力。妥妥的“马前炮”福利!

扫码 微信号 MaxStockWe

最新桥水二季度持仓报告

美东时间8月13日周三美股盘后,桥水向美国证监会(SEC)递交的监管文件13F报告披露,二季度桥水增持英伟达将近439万股,持股总数达到723万股,较一季度末持股数增长逾154%。

大幅增持后,桥水所持英伟达股.票在总持仓中的占比升至4.61%,晋升第三大持仓,较一季度的持仓占比1.43%大幅提高。这与桥水一季度减持英伟达超65.5万股形成反差。

以持仓占比变动看,微软是桥水二季度第二大增持个股,当季增持90.56万股至172万股,增幅接近111.9%,持仓占比从一季度的1.41%升至3.44%,成为桥水的第六大持仓。

GOOGL排在微软之后,二季度被桥水增持近256万股至560万股,增幅84.1%,持仓占比从一季度的2.18%升至3.98%,为桥水二季度的第五大持仓。

二季度META的持仓变动紧随Alpabet之后,持股增逾38.1万股至80.7万股,增幅89.6%,持仓占比从一季度的1.14%升至2.4%,为第七大持仓。

共享用车鼻祖UBER二季度被桥水增持314万股,增幅531%,持仓占比从一季度的0.2%升至1.41%,成为第12大持仓。

二季度桥水增持强生(JNH)逾199万股,环比增幅667.8%,持仓占比从一季度的0.23%升至1.41%。

减持AMZN、AMD,清仓BABA、BIDU,首度增持Arm

二季度,桥水还减持了部分科技巨头,其中包括位列美股科技七巨头之一的亚马逊。

其中,桥水在亚马逊上的持股减少了约79.55万股,下降了约6%,使其持股占比从1.17%降至1.10%,成为桥水的第20大持仓。与此相对,桥水也减持了AMD,持股数减少了40.89万股,下降幅度接近18.9%,持仓占比从1.03%降至1.0%。

此外,桥水还减持了支付巨头Paypal(PYPL),在二季度持股下降了44.8万股,降幅逾12%。在较小的持仓中,桥水也对高通(QCOM)进行了减持,持股环比下降约30%,占比降至不到0.5%。

二季度桥水进一步清仓了部分中概股,包括阿里巴巴(BABA)、百度(BIDU)和京东(JD),这些在一季度曾大幅增持的股份被完全清除。在一季度,桥水对阿里巴巴的持股激增,从年末的25.5万股增加到566万股,增幅超过21倍;同时也增持了百度188万股,并新进了京东近279万股。

在增持方面,桥水新进了芯片设计公司Arm(ARM),持股近47.4万股,占总持仓的0.31%。此外,桥水还增持了财务和税务软件公司Intuit(INTU)约5.9万股,能源股EQT(EQT)78.7万股,出行公司Lyft(LYFT)近247.9万股,以及美妆零售商Ulta Beauty(ULTA)超5.8万股,这些股份在其总持仓中的占比相对较小。

在ETF方面,SPDR标普500 ETF(SPY)仍是桥水的第一大持仓,尽管其持仓量较一季度减少了73.2万股,持仓占比从8.67%降至6.51%。桥水的第二大持仓依然是SPDR黄金ETF(GLD),持仓保持不变,约为111万股,持仓占比略降至1.36%。

美股投资网获悉,Rigetti Computing(RGTI)于周二股市盘后公布了其 2025 年第二季度的财务报告。在截至 6 月 30 日的季度里,该公司公布的调整后每股亏损为 0.13 美元,而市场预期的每股亏损为 0.04 美元。总收入为 180 万美元,同比下降41.9%,这低于预期的 187 万美元。

公司报告本季度净亏损3970万美元,其中包括与权证衍生品和赚取负债公允价值变动相关的2280万美元非现金损失。运营支出为2040万美元,导致运营亏损1990万美元。

Rigetti在本季度显著加强了其财务状况,通过场内发行计划完成了3.5亿美元的股权融资。截至2025年6月30日,公司拥有约5.716亿美元的现金、现金等价物和可供出售投资,且无债务。

该公司首席执行官Subodh Kulkarni表示“我们正持续朝着宏伟的路线图目标迈进,最近我们展示了业内规模最大的多芯片量子计算机,并且其性能令人印象深刻。我们采用的行业领先的片上组件技术以及强大的财务状况使我们有信心达成本年度的技术目标。”

Rigetti Computing还宣布,其多芯片量子计算机“Cepheus-1-36Q”已可在Rigetti量子云服务平台上实现全面开放使用。该产品不久将在微软 Azure 平台上推出。

该公司称Cepheus-1-36Q为"业界最大的多芯片量子计算机"。该系统配备四个小芯片,实现了99.5%的中值双量子比特门保真度,与之前的Ankaa-3系统相比,错误率降低了2倍。

该公司还预计将在2025年底前推出基于小芯片的100+量子比特系统,中值双量子比特门保真度达99.5%。

Kulkarni表示“在我们凭借Ankaa-3取得创纪录的出色表现仅仅六个月之后,我们再次通过Cepheus-1-36Q 实现了错误率的一半降低。我们坚信,将芯片单元数量增加四倍并大幅降低错误率,是迈向量子优势和容错能力的明确途径。我们计划在年底推出100个以上量子比特的系统,以此延续这一发展势头。”

量子计算系统利用量子力学的特性,比如量子叠加与量子纠缠,提供了一种全新的计算范式,理论上能够在某些特定领域极大程度超越传统计算机的计算能力。根据谷歌去年12月9日的一份声明,Willow量子芯片在基准测试中展示了惊人的性能,能够在不到5分钟内完成一个“标准的基准计算”,而传统超级计算机完成同样的任务需要10^25年。

不过需要注意的是,包括谷歌在内,目前还没有任何公司实现任何意义上可精准控制量子态且能够实现大规模商业化的实际用途级别“量子计算”,并且距离这一量子力学加速模式的“最终形态”的差距非常远。

英伟达CEO黄仁勋近日在一次公开演讲中提到,量子计算正在接近一个至关重要的技术拐点,未来几年将强大到足以"解决一些有趣的全球性问题"。不过,目前人类技术无法以通用的计算体系实现对于量子态的精准与稳定控制,尤其是在实现精准且可控的“量子纠缠”方面存在很大的技术瓶颈。

但是近年来离子阱技术(比如IonQ、霍尼韦尔的量子解决方案)、D-Wave量子退火计算机等量子计算领域取得突破式进展,IBM力争融合量子比特与二进制算力硬件基础设施,再到2024年12月,谷歌 Willow震撼发布,以及名为“Majorana 1”的微软量子芯片以及思科量子互联芯片在今年上半年重磅问世,量子计算领域似乎出现类似的“范式转变”重要基础,使得量子计算有望从物理书上的纯理论逐渐走向“可控的、具有商业价值的实用量子计算应用系统”。

随着英伟达与微软这两大科技巨无霸,以及此前公布量子蓝图的亚马逊官宣入局,再加上谷歌与IBM多年以来深耕于量子计算底层理论与量子硬件体系,以它们的人才储备以及庞大资金体量,再加上各国政府近年来的强力支持,或将推动基于量子计算的全球大规模商业化的轨迹步入加速曲线。

在量子技术投资热潮推动下,该公司股价过去一年已暴涨超1700%。业绩公布后,截至发稿,该公司盘后下跌3.5%。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,周三美股盘前,趣店(QD)公布2025年第二季度业绩。财报显示,公司二季度营收为 49 万美元,同比下降 93.5%;非公认会计准则下,每股ADS收益为0.26美元。

归属于趣店股东的净利润为人民币3.118亿元(约合4350万美元),而2024年第二季度为人民币9980万元。

该公司表示,营收降低主要由于行业竞争加剧导致最后一公里配送业务销售收入减少。经过审慎评估,公司决定逐步停止最后一公里配送业务。展望未来,公司预计将坚定不移地推进业务转型,同时保持审慎的现金管理,以保障资产负债表的稳健运行。

利息及投资净收入较上年同期的人民币 8950 万元增长 392.3% 至人民币 4.405 亿元,主要归因于2025年第二季度投资收入的增加。

2025 年第二季度,公司经营活动所用净现金为 20 万美元。

营业亏损为人民币 1.139 亿元,而 2024 年第二季度为人民币 5,740 万元,主要由于公司业务的逐步减少以及公司总部建设完成后折旧和房产税费用的增加。

截至 2025 年 6 月 30 日,该公司拥有现金和现金等价物 5.624 亿美元,受限现金 1.092 亿美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,根据美国证券交易委员会(SEC)披露,资管巨头贝莱德递交了截至2025年6月30日的第二季度持仓报告(13F)。

据统计,贝莱德第二季度持仓总市值为5.25万亿美元,上一季度总市值为4.76万亿美元,环比增长0.112%。该基金在第二季度的投资组合中新增了265只个股,增持了2144只个股,减持了2649只个股,清仓了238只个股。其中前十大持仓标的占总市值的28.07%。

在贝莱德的第二季度前十大重仓股中,大型科技公司仍占多数。

在前五大重仓股中,英伟达(NVDA)位列第一,持仓约19.10亿股,持仓市值约3017.28亿美元,占投资组合比例为5.47%,较上季度持仓数量增加0.42%。

微软(MSFT)位列第二,持仓约5.82亿股,持仓市值约2892.82亿美元,占投资组合比例为5.51%,较上季度持仓数量减少0.29%。

苹果(AAPL)位列第三,持仓约11.49亿股,持仓市值约2357.07亿美元,占投资组合比例为4.49%,较上季度持仓数量增加0.76%。

亚马逊(AMZN)位列第四,持仓约7.13亿股,持仓市值约1563.86亿美元,占投资组合比例为2.98%,较上季度持仓数量增加1.34%。

META(META)位列第五,持仓约1.66亿股,持仓市值约1227.71亿美元,占投资组合比例为2.34%,较上季度持仓数量减少0.02%。

前十大持仓股还包括博通(AVGO)、谷歌-A(GOOGL)、特斯拉(TSLA)、谷歌-C(GOOG)、摩根大通(JPM)。

第二季度,贝莱德还新建仓了“稳定币第一股”Circle(CRCL)、社交投资平台eToro集团(ETOR)等。

从持仓比例变化来看,前五大买入标的为英伟达、博通、奈飞(NFLX)、亚马逊、特斯拉。

前五大卖出标的包括宝洁(PG)、Visa(V)、雪佛龙(CVX)、默沙东(MRK)、赛默飞世尔(TMO)。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,根据美国证券交易委员会(SEC)披露,花旗递交了截至2025年6月30日的第二季度持仓报告(13F)。

据统计,花旗第二季度持仓总市值为2040亿美元,上一季度总市值为1960亿美元,环比增长约4.08%。该基金在第二季度的投资组合中新增了520只个股,增持了1720只个股,减持了3015只个股,清仓了427只个股。其中前十大持仓标的占总市值的19.82%。

在前五大重仓股中,英伟达(NVDA)位列第一,持仓4651.60万股,持仓市值约为73.49亿美元,占投资组合比例为3.61%,持仓数量较上季度下降9.35%。

微软(MSFT)位列第二,持仓1188.71万股,持仓市值约为59.13亿美元,占投资组合比例为2.90%,持仓数量较上季度下降9.66%。

苹果(AAPL)位列第三,持仓23125.77万股,持仓市值约为47.44亿美元,占投资组合比例为2.33%,持仓数量较上季度下降5.14%。

iShare罗素2000指数ETF看跌期权(IWM,PUT)位列第四,持仓2137.39万股,持仓市值约为46.12亿美元,占投资组合比例为2.27%,持仓数量较上季度增长9.47%。

亚马逊(AMZN)位列第五,持仓1934.04万股,持仓市值约为42.43亿美元,占投资组合比例为2.08%,持仓数量较上季度下降0.61%。

前十大持仓股还包括特斯拉看跌期权(TSLA,PUT)、特斯拉(TSLA)、博通(AVGO)、Meta(META)、谷歌(GOOGL)。其中,特斯拉看跌期权(TSLA,PUT)在第二季度的持仓较上一季度增长38.77%。

从持仓比例变化来看,前五大买入标的为Meta看跌期权(META,PUT)、特斯拉看跌期权(TSLA,PUT)、微软看跌期权(MSFT,PUT)、iShares 7-10年美国国债ETF看涨期权(IEF,CALL)、Carvana看跌期权(CVNA,PUT)。

前五大卖出标的包括纳指100ETF看跌期权(QQQ.PUT)、黄金ETF-SPDR(GKD,CALL)、iShares 20年以上美国国债ETF看涨期权(TLT,CALL)、苹果(AAPL)、iShares iBoxx高收益公司债债券指数ETF看跌期权(HYG,PUT)。值得一提的是,上季度纳指100ETF看跌期权在花旗前五大重仓股中排名第一。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,全球第二大稳定币发行商Circle Internet Group(CRCL)及其股东(包括联合创始人兼首席执行官杰里米·阿拉尔)宣布合计出售1000万股股票后,公司股价出现下跌。

美国证券交易委员会(SEC)周二的文件显示,Circle将发售200万股股票,售股股东将出售800万股。按周二每股163.21美元的收盘价计算,此次股票出售将募资16.3亿美元。截至发稿,该股下跌4.8%,至每股155.4美元。

知情人士透露,此次发行定价将于周四晚间确定。Circle的代表未立即回应置评请求。文件显示,此次股票发行由摩根大通、花旗集团和高盛集团牵头承销。

Circle于今年6月通过首次公开募股(IPO)上市,募资12亿美元。在稳定币相关法案签署生效后,截至周二收盘,公司股价已累计上涨逾426%。

美股周二盘前,Circle发布第二季度财报, 在完成近年来最引人注目的公开上市仅两个月后,Circle第二季度出现亏损,同时营收超出预期。

Circle表示,4.82亿美元的净亏损(合每股4.48美元)主要受到IPO相关非现金费用的重大影响。去年同期公司实现净利润约3200万美元。营收增长53%至6.58亿美元,超过彭博调查分析师平均预期的6.473亿美元。

财报发布后,Circle美股盘前暴涨超10%,开盘一度飙升16%至接近190美元。

稳定币正从最初作为加密市场筹码的用途,跃升为通用交易媒介,为商户和消费者提供更便宜、更高效的支付系统。

目前Circle流通中的USDC代币约650亿美元,仅次于Tether Holdings SA。后者发行的USDT稳定币规模约1650亿美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,台积电(TSM)将在未来两年内逐步停止其6英寸晶圆生产业务,并持续整合8英寸晶圆制造产能以提升运营效率。该公司在电子邮件声明中表示,这一决策基于对市场动态的研判,符合企业长期发展战略。

据披露,台积电目前在台湾地区仅运营一座6英寸晶圆厂及四座8英寸晶圆厂,主要用于生产成熟工艺制程的芯片产品。值得注意的是,此次产能调整不会影响公司此前公布的财务目标。台积电强调,将与客户保持密切协作,确保业务过渡平稳有序,并持续满足客户在过渡期的需求。

这家芯片制造巨头将今年美元计价的销售增长预期从原先的20%中段上调至约30%,同时预计第三季度营收将实现强劲增长,区间达318亿至330亿美元,较上年同期的235亿美元及上季度的300亿美元显著提升。

上周五,台积电公布7月营收达新台币3232亿元(约合108亿美元),同比增长26%,这一增长态势进一步印证了人工智能领域投资正在加速。

另据报道,台积电为苹果(AAPL)、英伟达(NVDA)等全球主要客户提供的先进制程芯片生产,均在其12英寸晶圆厂完成。台积电计划维持今年380亿至420亿美元的资本支出计划,并持续推进在美国亚利桑那州、日本、德国及在中国台湾省的千亿美元产能扩张项目。

此次战略调整聚焦于优化资源配置,通过整合成熟制程产能进一步强化生产效率,而先进制程业务不受此次调整影响,将持续作为公司核心竞争力的关键支撑。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,人工智能初创公司Perplexity AI周二宣布,以345亿美元全现金形式向Alphabet(GOOGL,GOOG)旗下Chrome浏览器发出未经邀请的收购要约,报价远高于Perplexity AI自身估值,显示该公司意在借助Chrome数十亿用户,在AI搜索竞争中抢占先机。

由Aravind Srinivas创办并领导的Perplexity,此前曾因大手笔收购提案而引发关注。今年1月,该公司曾提出与TikTok美国业务合并。

除了Perplexity外,OpenAI、雅虎以及私募巨头阿波罗全球管理公司也对Chrome表现出兴趣。由于美国司法部反垄断诉讼压力,谷歌在浏览器领域的主导地位面临挑战。司法部在去年赢得一起反垄断判决后,正推动将Chrome剥离出谷歌业务版图。

Perplexity此次并未说明融资来源,但表示已有多家基金愿意全额提供资金支持,未披露具体机构名称。这家成立三年的公司迄今已融资约10亿美元,投资方包括英伟达和日本软银,最近一次估值为140亿美元。受消息影响,Alphabet股价周二收涨超1.2%。

随着新一代用户开始通过ChatGPT、Perplexity等聊天机器人获取信息,浏览器重新成为通向搜索流量和用户数据的重要入口,成为科技巨头AI战略的核心之一。Perplexity已推出AI浏览器Comet,能够自动执行部分任务,若收购Chrome,将立即获得超过30亿用户规模,增强与OpenAI等竞争对手的抗衡能力。

根据外媒看到的交易条款,Perplexity承诺收购后继续保持Chrome核心代码Chromium的开源状态,未来两年投资30亿美元,并维持Chrome默认搜索引擎不变。公司强调,该提案不涉及股权交换,旨在保障用户选择权并缓解未来的竞争担忧。

分析人士普遍认为,谷歌不太可能出售Chrome,并可能为此展开长期法律抗争,因为Chrome对于谷歌在搜索领域的AI布局至关重要,包括近期推出的AI生成搜索摘要功能。

美国联邦法官Amit Mehta预计本月将就谷歌搜索反垄断案的措施做出裁决。宾夕法尼亚大学法学院教授Herbert Hovenkamp表示,法官可能会在上诉程序结束前暂缓要求出售,这一过程可能长达数年,并最终进入最高法院审理。

值得注意的是,竞争对手DuckDuckGo首席执行官Gabriel Weinberg曾估算,如果谷歌被迫出售Chrome,其价值至少为500亿美元,明显高于Perplexity本次报价。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

美股投资网获悉,在完成近年来最引人注目的公开上市仅两个月后,稳定币发行商Circle(CRCL)第二季度出现亏损,同时营收超出预期。截至发稿,该公司股价在盘前交易中上涨约7%,涨至约172美元,其IPO发行价为31美元。

Circle表示,4.82亿美元的净亏损(合每股4.48美元)主要受到IPO相关非现金费用的重大影响。去年同期公司实现净利润约3200万美元。营收增长53%至6.58亿美元,超过彭博调查分析师平均预期的6.473亿美元。

这家稳定币发行商第二季度经调整的息税折旧摊销前利润为1.26亿美元,超过彭博调查分析师平均预期的1.211亿美元。

Circle在6月5日的首次公开募股取得惊人成功——其股价一度达到发行价的近10倍——这反映出市场对这个曾经鲜为人知的加密货币市场领域增长潜力的乐观情绪。

稳定币正从最初作为加密市场筹码的用途,跃升为通用交易媒介,为商户和消费者提供更便宜、更高效的支付系统。

不过,Circle大部分收入来自支持其USDC代币价值的美国国债和其他生息工具。相比之下,像Coinbase这样的加密货币交易所主要通过交易费获利,因此利润率要高得多。Circle还需将相当部分的收入支付给Coinbase等分销合作伙伴。

公司在全年展望中表示计划继续实现收入多元化,目标是在2025年实现7500万至8500万美元的其他收入。

公司表示,总分销、交易和其他成本同比增长64%至4.07亿美元,主要源于USDC流通余额增加和Coinbase平台持有USDC增长带来的分销支付增加,以及新战略合作伙伴关系产生的分销费用。

为促进增长,Circle于6月宣布计划在美国创建全国性信托银行。若获批,由联合创始人兼首席执行官杰里米·阿莱尔领导的Circle将能够自行管理储备金,并可能通过备受追捧的美联储主账户直接接入美国支付系统。

该公司还宣布推出Arc——专为稳定币金融打造的开源Layer 1区块链,从而构建自主的全栈平台。

目前Circle流通中的USDC代币约650亿美元,仅次于Tether Holdings SA。后者发行的USDT稳定币规模约1650亿美元。

资讯来源:美股投资网 TradesMax.com 美股大数据 StockWe.com

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号