客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,加密货币交易平台Bullish(BLSH)因第三季度营收强于预期,获德意志银行上调评级,该行将其评级从"持有"上调至"买入",但将目标价从52.00美元下调至51.00美元。

最新财报显示,Bullish Q3调整后营收同比增长71.5%至7650万美元,较市场预期高536万美元;调整后 EBITDA 为2860万美元,远高于上年同期的770万美元;调整后净利润为1380万美元,上年同期为净亏损310万美元。此外,GAAP会计准则下的每股收益为0.10美元,虽然好于上年同期的每股亏损0.59美元,但不及市场预期的1.59美元。

该公司发布的第四季度订阅、服务及其他营收指引为4700万至5300万美元,超出 4660万美元的共识预期。

德意志银行分析师Brian Bedell表示"该股从8月中旬高点回调超50%,且当前股价较8月12日IPO发行价低5%,我们认为其风险/回报比更具吸引力,目前交易价为我们2027年每股收益预期的31倍。"

Bedell补充道"尽管部分下跌是由于近期加密货币价格疲软(比特币跌至约8.9万美元,而10月初曾达12.5万美元峰值),但我们认为公司仍按计划增长轨迹发展,这与IPO后沟通一致。"

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,Palo Alto Networks(PANW)于11月19日盘后披露2026财年第一季度业绩,多项财务指标超出市场预期,并同步宣布两项重大战略动作。财报显示,该公司当季营收达24.7亿美元,较上年同期的21亿美元同比增长16%,略高于市场24.6亿美元的普遍预期;净利润由上年同期的3.51亿美元(折合每股收益49美分)降至3.34亿美元(折合每股收益47美分),但调整后每股收益达93美分,超出市场预期的89美分。

该公司Q1下一代安全年度经常性收入(ARR)达59亿美元,同比增长29%,符合指引;但净平台化数量仅60个,低于预期,较上季度150个及去年同期的100个均明显下滑。营业利润率从上年同期28.8%提升至30.2%,体现规模效率。自由现金流(FCF)达17.1亿美元,利润率69.2%(同比提升70个基点)。

展望未来,公司给出积极指引第二季度营收预计介于25.7亿至25.9亿美元区间,中值25.8亿美元与此前市场预期基本一致;全年营收预期则上调至105亿至105.4亿美元区间,高于此前105.1亿美元的预测值,并将营业利润率展望上调30个基点;下一代安全ARR和剩余履约义务(RPO)保持不变。

分析师认为,Palo Alto第一季度业绩展现强劲执行力,但全年指引反映出前景趋于谨慎以及潜在的需求不确定性。

值得注意的是,本季度资本支出达8400万美元,显著高于StreetAccount此前5810万美元的预期;反映积压订单情况的剩余采购义务增至155亿美元,亦高于此前154.3亿美元的预估。

在战略布局层面,公司宣布将以33.5亿美元现金收购云可观测性平台Chronosphere,交易预计于2026财年下半年完成。与此同时,公司还在推进对以色列身份安全公司CyberArk(CYBR)的250亿美元收购交易。首席执行官Nikesh Arora在电话会上向投资者解释,两项收购同步推进是为了应对AI技术的快速迭代周期。

AI的兴起不仅催生了愈发复杂的网络攻击,也为安全工具创新提供了新动能。这家总部位于加州圣克拉拉的企业已将AI深度整合至产品线,并于10月发布了自动化AI代理以协助客户抵御攻击。

截至发稿,该股盘后跌超4%,报191.35美元。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股早盘,三大股指集体高开,市场情绪高涨。最大的功臣是谷歌。在前一天发布了重磅的Gemini 3模型后,谷歌股价直大涨约6%,刷新了历史新高,给整个科技板块注入了强心剂。

受此提振,“科技七巨头”指数强劲反弹,半导体板块也跟着大涨超3%。

美股盘中,一系列事件像三连击一样,重创了美联储年内降息的希望:

受此影响,12月降息的概率迅速下跌至32.8%,市场涨幅有所收窄。

尽管盘中遭受了连续的“鹰派”言论和数据打击,美股并没有出现大规模的恐慌抛售。依靠早盘科技巨头积攒的动能,三大股指最终收高。

纳指收涨0.59%,成功止住了四连跌的势头;标普500指数收涨0.38%;道指微张0.1%。

谷歌历史新高

今天谷歌股价来到了301.68美元。

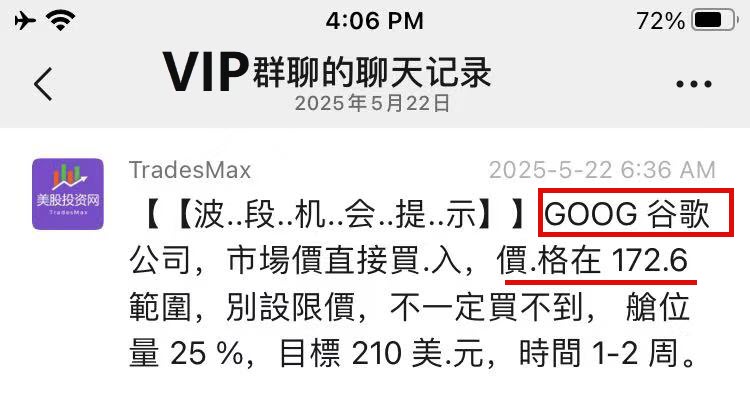

实我们对谷歌的判断早有前瞻,早在6月的《美股投资网必買股》文章中,我们美股投资网就已经推介过谷歌,当时的捞底价是169美元,截至今天获利78.5%!

文章回顾 美股6月必选四只股,全新上市!GOOGL LLY.....

我们美股VIP社群也在172美元提醒买入。

两天前,我们更是在深度文章《美股 这家公司将超越英伟达5万亿市值》中,重点阐述了谷歌在AI时代的垂直整合优势:从自主研发的TPU芯片、强大的谷歌云平台,到突破性的Gemini模型,以及对AI搜索的颠覆性重构。

英伟达财报炸裂

在经历此前各路大佬清仓或减仓、AI泡沫论调此起彼伏的背景下,英伟达在盘后公布了它2025财年Q3的成绩单,结果就是——用业绩再次把所有质疑声都按了下去!

财报一出,英伟达收盘时本来就涨了近3%的股价,在盘后涨幅曾超过6%。

根据我们的美股AI大数据分析工具StockWe.com,英伟达财报前,机构期权异动和暗池交易大单 NVDA 今天Call成交5亿,Put成交1.7亿,其中看涨总权利金3亿美元,看跌1.9亿,这清晰地表明,机构对英伟达业绩抱有强烈信心。

免费查询机构主力资金 StockWe.com/StockData

业绩数据“开挂级别”

总营收: 狂揽570.1亿美元,比市场预估的551.9亿美元高出一截,同比飙升约62%。更重要的是,这是两年多来,营收增速首次比前一季度还要快!

贡献三季度将近九成营收的数据中心业务收入:510 亿美元——注意,一年前这个数字才300亿。这不是增长,这是黄仁勋直接把Excel里的数值调成了“指数型增长曲线”。它的同比增速也从上季度的56%提高到了66%。

调整后EPS盈利:三季度调整后的每股盈利(EPS)同比增速加快,从上一季度的54%提升至60%,创下本财年内的最高增速。

毛利率:略有下降(从75%跌至73.6%),低于预期。但英伟达的解释很硬气:这不是因为没人买,而是因为“产能扩张太猛”,推出新卡(Blackwell)初期成本高。言下之意是,为了满足你们,我们正在玩命加速。他们预计下一季度毛利率将反弹到75.0%,开始重新进入同比增长轨道。

下一季指引:预计营收大约650亿美元,虽然没有达到最激进的750亿预期,但高于市场普遍猜测的620亿。这个数“刚刚好”,完美迎合了市场既渴望惊喜又担心过高预期的微妙心理。

高层言辞

黄仁勋再现宇宙级自信发言:

需求无上限: 他直言,公司新一代Blackwell架构芯片“销量远超预期,云端GPU已售罄”。他已经不再用“强劲”来形容AI需求,而是用“训练和推理的计算需求持续加速增长,均呈指数级增长”,声称“我们已进入AI的良性循环。”

反驳泡沫:面对“AI泡沫论”,黄仁勋直接表示:“关于AI泡沫的说法很多,从我们的角度看截然不同。”

黄仁勋现在已经成为“华尔街最懂怎么玩预期”的人。他用“云GPU售罄”安抚了投资者对产能过剩的担忧,并用“巨大的利润足以负担建设投入”告诉客户和国家:尽管砸钱搞AI基础设施,因为回报是划算的。

首席财务官Colette Kress的发言,则为黄仁勋的愿景提供了精准的数据支撑和潜在的增长伏笔.

Kress重申了惊人的市场预测:英伟达旗下最先进芯片未来几个季度将带来5000亿美元的收入,而数据中心基础设施领域存在着数万亿美元的巨大整体机遇。

此外Kress透露了一个关键信息:四季度的营收指引(650亿美元)中,未包含来自中.国的数据中心计算收入。这句话暗示了在排除地缘因素影响的这部分市场后,英伟达的核心市场依然保持强劲的增长势头,同时也为未来一旦政策环境改善,留下了巨大的潜在“超预期”空间。

高层言辞的核心信息是:英伟达这次财报不仅证明了我们在赚钱,更重要的是,我们在定义这个时代的需求(指数级增长),并且我们有能力满足它(GPU已售罄)。英伟达已经不再是追赶者,而是规则的制定者。

扫码+万人VIP群https://stockwe.com/vip

英伟达再造神话:一季营收近570亿美元,AI 经济学进入“放大器”时代

英伟达(NVIDIA)在最新一季再次交出惊艳成绩单:2026 财年第三季度营收约为 $57.01 亿美元,同比与环比均呈强劲增长;其中数据中心业务单季营收高达 $51.2 亿美元,继续成为公司增长的发动机;本季 GAAP 净利润接近 $31.91 亿美元。这些数字不仅超出多数市场预期,也让市场对“AI 投资能否持续”这一存疑论调暂时退回到二线。

要点回顾(数字说话)

营收: $57.01B(创纪录)。

数据中心: $51.2B,占据了营收的绝大部分,年比年增长近 66%。

净利润(GAAP): $31.91B,明显优于多数预期,显示高毛利业务的利润杠杆。

公司对下一季(Q4 FY2026)指引:预计营收 $65.0B ±2%;GAAP / non-GAAP 毛利率预计 74.8% / 75.0% ±50bp;并预计营业费用与其他项的具体区间。这样的指引本身又一次把市场对未来需求的信心推高。

美股投资网深度解读:为何数据中心仍是“唯一答案”?

把 $51.2B 的数据中心营收放到宏观尺度看,英伟达如今靠供给高端 GPU 的“稀缺性”与平台式的市场地位,获得了超常的定价与利润空间。数据中心客户(云服务商、大型AI实验室、超级计算中心)不是一次性买单——他们在训练大型模型、部署推理服务时形成长期且重复的资本开支(capex)需求,这正是英伟达能在短期内持续交出高营收、高毛利率的根本原因。英伟达的产品路线(Blackwell 系列)和生态锁定,使得替代成本高、转换摩擦大,短期内难以撼动其“平台话语权”。

管理层的“蓝天论”与市场的理性担忧

CEO 黄仁勋一再强调“有来自云端与超级客户的大规模订单管线”,并有媒体与公司附近消息称存在约 $500B 的长期 AI 订单/收入机会或管线承诺,这一口径帮助缓解了“AI 泡沫论”。换言之:需求并非一季暴涨就见顶,而是在长期资本投入中被分批兑现。

但市场理性仍会追问三个问题:一是订单兑现节奏(客户是否会因为成本或宏观而推迟采购),二是区域与监管风险(例如对中国等市场的出口管制能否影响收入),三是竞争与技术替代(未来能否出现能以更低成本带来相近性能的替代品)。英伟达能否在指引之外继续保持供给与交付节奏,是未来股价能否持续上行的核心变量。

现金流、股东回报与资本分配

公司近期又批准了 $60B 的新股票回购授权,并在此前计划之上仍保有未用额度(此前报告显示旧计划尚有约 $15B 的剩余额度),这意味着公司短期内将在回购与股息之外,继续通过资本回收增强每股收益与股东回报。回购在当前情形既是对内在价值的自信表达,也可能在对冲短期估值波动上发挥作用。投资者要警惕:当估值高位且回购速度过快时,回购的性价比需要与长期投资(比如 R&D、产能扩张)权衡。

投资者视角:催化剂与风险并存

催化剂(正面)

Blackwell 与后续架构的持续出货与性能优势;

超大模型训练与推理服务带来的长期 CAPEX;

高毛利率与强现金流为公司提供灵活的资本运用空间(回购、并购、研发)。

主要风险(负面)

需求节奏被宏观或客户采购策略改变;

政策/出口限制对关键产品的市场准入产生的影响;

市场估值已将大部分“未来成长”价格化,短期不及预期易引发大幅回撤。

结语:从“极速扩张”到“可持续放大”的分水岭

英伟达这份财报并非单纯的数字盛宴,它更像一份产业说明书:AI 大规模化的基础设施需求正把芯片行业带入一个“扩张与放大”并存的新阶段。对长期投资者而言,关键在于判断——英伟达能否把当前的“订单管线”和高利润率,稳定地转化为多年复合增长,而不是一个短暂的资本开支周期。短期交易者会把注意力放在指引与市场预期的差距,而价值/长线投资者需要把注意力放在:技术护城河、供应链可控性与资本配置的理性上。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

谷歌(GOOG)今天大涨的原因是谷歌发布的最新大模型Gemini 3 Pro登顶“大模型竞技场”LMArena排行榜。从最新财报数据看,AI已成为谷歌增长的重要引擎。谷歌云业务第三季度营收达152亿美元,同比增长33.5%,营业利润率提升至23.7%,其中AI相关收入已达到“每季度数十亿美元”规模,基于生成式AI模型构建的产品收入,同比增长超过200%,显示出AI驱动商业化的强劲势头。

据悉,Gemini 3 Pro以1501的Elo分数创下综合能力评估新纪录,其核心优势体现在多维度性能跃升:在AIME 2025美国数学邀请赛代码执行模式下实现100%准确率,MathArena Apex数学竞赛得分23.4%,远超同类模型2%以下的普遍水平。多模态处理能力更为突出,屏幕截图理解得分72.7%,较竞品翻倍,18世纪手写文稿识别错误率仅0.56%,破译水平接近专家。

分析指出,随着Gemini 3的发布,谷歌与OpenAI之间的竞争愈演愈烈。Gemini 3发布后,OpenAI联合创始人兼CEO山姆·奥特曼(Sam Altman)和xAI创始人、CEO埃隆·马斯克(Elon Musk)都发来“贺信”。奥特曼在X(原推特)平台上评价称“Gemini 3看起来很不错”,而马斯克在表示祝贺的同时还写道:“看来我们要抓紧发布Grok 4.20了。

美股投资网获悉,美国联邦地区法院周二作出关键判决,认定Meta Platforms(META)并未构成垄断,其在2010年代对Instagram和WhatsApp的收购行为也不违反反垄断法。Meta原本面临被强制剥离两大应用的重大风险,如今这一担忧已正式解除。尽管利好消息释出,Meta股价当天下午依旧低位震荡,最终下跌0.72%至597.69美元,与标普500指数的跌幅一致。

此案源自美国联邦贸易委员会(FTC)于2020年特朗普政府末期的起诉,指控Meta长期采取“要么被收购、要么被击垮”的策略威胁新兴社交平台。庭审中,FTC援引证据称这一战略由Meta首席执行官扎克伯格亲自推动,目的在于提前消除潜在竞争者。然而,主审法官James Boasberg在判决中指出,随着社交媒体行业过去数年的急速演变,FTC所依赖的市场定义已不再反映现实。

案件的核心争议在于如何界定Meta所“垄断”的市场。FTC主张将“个人社交网络”作为一个狭窄的市场范围,从而将YouTube、TikTok等巨头排除在竞争者名单之外,以强调Meta的支配地位。但Boasberg法官认为,即使这种界定在案件初期可能具有一定合理性,如今已无法适用。法官在判词中写道,社交媒体环境变化之快,使得法院“从未两次审理同一个案件”,因为每次回到案件时,无论是Meta产品还是竞争者都已产生明显变化。

Meta方面对裁决表示欢迎,称法院认可了公司所处的激烈竞争环境。Meta首席法务官Jennifer Newstead在声明中强调,公司产品为用户与企业创造价值,是美国创新的代表。与之形成鲜明对比的是FTC的强烈不满。FTC公共事务主管Joe Simonson在公开声明中直言“对此决定深感失望”,并罕见地批评法官Boasberg,称从一开始“牌局就对我们不利”,甚至提及法官正面临弹劾文章,引发外界关注。

这已是今年第二起因行业格局变化过快,而最终对科技巨头有利的反垄断判决。在此前美国司法部对谷歌(GOOG,GOOGL)的诉讼中,虽然法院判定谷歌在搜索业务中违法,随着AI搜索工具崛起,对谷歌优势地位形成挑战,法官最终在处罚上采取了较“轻”的处理方式。此类案例显示,法院在处理科技行业反垄断案件时,正更多考虑行业动态竞争,而非仅以静态市场份额作为裁决依据。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,11月18日,爱奇艺(IQ)发布2025年三季报。爱奇艺总收入为66.8亿元人民币。其中,会员服务收入42.1亿元,环比增长3%;在线广告服务收入12.4亿元,内容发行收入6.4亿元,其他收入5.9亿元。

业绩报告发布后,当天美股开盘股价即拉升5%,盘中一度最高上涨超8%,最终收盘时报2.18元,上涨6.34%。

中金公司发布的研报对爱奇艺评级“跑赢行业”。研报表示爱奇艺Q3业绩符合预期。 近期《唐朝诡事录之长安》热度走高,预计带动四季度会员收入增长,预计四季度爱奇艺总收入将实现同环比增长。

花旗研报表示,基于重点剧集的强劲表现和海外业务增长势头同样维持“买入”评级。截至11月19日,包括中金公司、瑞银、花旗在内的多家公司均预测Q4爱奇艺收入将同环比上涨。

广电新政落地带来的利好得到机构普遍关注。UBS 瑞银发布研报表示,国家与地方监管机构同步审核内容,审批速度加快,监管环境更趋宽松。此前于 2025 年 8 月,瑞银因该监管政策转向上调爱奇艺评级。此次瑞银也给出了“买入“评级。

在当天的财报发布会上,爱奇艺首席内容官王晓晖也表示,从目前执行进展来看,新政对整体影视行业的利好信号是清晰的。爱奇艺已经有部分项目受益于政策支持,更快速地达到备播状态。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,一名法官在周二的听证会上表示,美国的一些州可以介入慧与科技(HPE)以 140 亿美元收购瞻博网络一案。美国司法部已提议对该案进行和解并让交易继续进行。加利福尼亚州圣何塞的美国地方法官Casey Pitts表示,科罗拉多州及其他州可以对这笔交易发表意见,但他并未决定是否要调查该交易达成的具体情况。

慧与科技的一位发言人表示,公司对这一裁决表示反对,但坚信“对本案事实的客观审查将得出结论,认为此次和解是恰当的。”

在特朗普于今年 1 月就职后不久,美国司法部便提起诉讼,试图阻止这笔交易,理由是该交易将抑制竞争,并导致只有两家公司——思科(CSCO)和慧与科技——能够控制超过 70%的美国网络设备市场。

美国司法部于 6 月同意撤回其指控,以换取惠普同意向竞争对手授权一些瞻博网络的人工智能技术,并出售一个面向中小企业的业务部门。

科罗拉多州以及一些其他州已要求Pitts对与特朗普政府有关联的游说团体在该协议中所扮演的角色进行调查,并评估该提议是否解决了美国司法部最初对这笔交易的担忧。民主党议员以及一些前司法部律师也对这一协议提出了批评。

上周,美国司法部提出了新的条款,要求慧与科技将其即时连接无线网络业务出售给一家有实力的竞争对手,并禁止慧与科技在十年内回购该业务。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号