客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,Counterpoint Research的报告称,英伟达(NVDA)计划在其AI服务器中使用智能手机式内存芯片,这可能导致服务器内存价格在2026年底前翻倍。

报告补充道,过去两个月,全球电子供应链受到传统内存芯片短缺的影响,原因是制造商将重心转向了适配AI应用半导体的高端内存芯片。

英伟达定于11月19日收盘后发布第三季度财报。

Counterpoint指出,一个新问题正在酝酿。英伟达近期决定更换所用内存芯片类型,以降低AI服务器的功耗成本,将服务器常用的DDR5(第五代双倍数据速率内存)换成LPDDR(低功耗双倍数据速率内存)。

报告提到,由于每台AI服务器所需的内存芯片数量远超智能手机,这一变更预计将催生行业难以应对的突发性需求。

报告还称,三星电子、SK海力士和美光科技(MU)等内存供应商,此前为聚焦高带宽内存(HBM)生产已削减产能。而高带宽内存是制造先进AI加速器的必需组件,这导致这些厂商的老式动态随机存取内存产品已出现短缺。

报告指出,随着芯片制造商考虑是否要调配更多工厂产能生产LPDDR以满足英伟达的需求,低端市场的供应紧张风险可能向上蔓延。

“未来更大的风险在于高端内存领域。英伟达近期转向LPDDR,意味着它将成为规模堪比大型智能手机厂商的客户——这对供应链来说是一次重大转变,而供应链难以轻易消化如此规模的需求。”Counterpoint表示。

这家研究公司预计,到2026年底,服务器内存芯片价格将翻倍。

服务器内存价格上涨可能会增加云服务提供商和AI开发商的成本。目前数据中心的预算已因图形处理器(GPU)的创纪录支出和电力升级而居高不下,这可能会进一步加剧预算压力。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,加密货币交易平台Bullish(BLSH)公布了2025年第三季度业绩。财报显示,Bullish Q3调整后营收同比增长71.5%至7650万美元,较市场预期高536万美元;调整后交易营收为2670万美元,低于上年同期的3290万美元。数字资产销售额为416亿美元,低于上年同期的542亿美元。

调整后息税折旧摊销前利润(EBITDA)为2860万美元,远高于上年同期的770万美元;调整后净利润为1380万美元,上年同期为净亏损310万美元。此外,GAAP会计准则下的每股收益为0.10美元,虽然好于上年同期的每股亏损0.59美元,但不及市场预期的1.59美元。

Bullish预计,第四季度订阅、服务及其他营收为4700万美元至5300万美元,调整后的运营费用为4800万美元至5000万美元。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

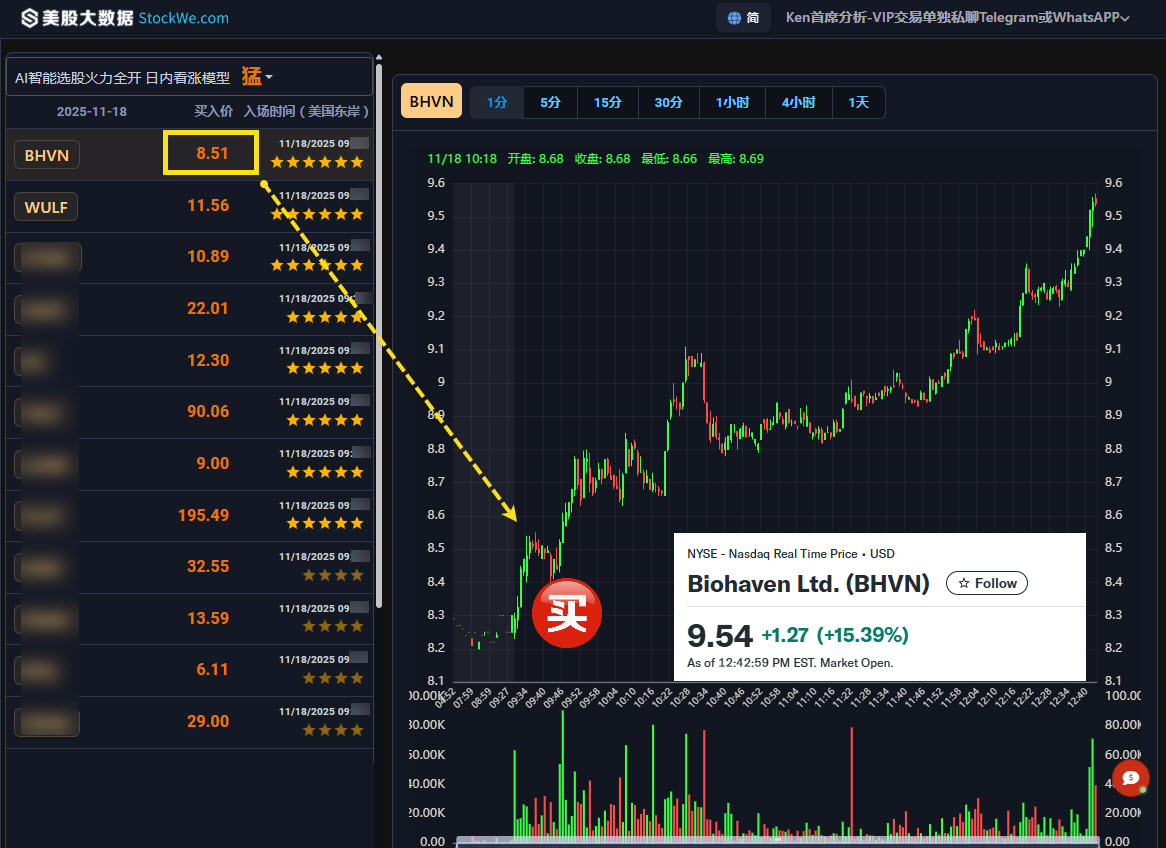

今日由AI模型筛选出的美股生物医药股 $BHVN 、 $WULF 日内走势异常强劲,大涨16%

需要强调的是,我们美股大数据 http://StockWe.com 的 AI 量化选股模型定位于日内交易策略——精选个股只做当天交易,冲高后就卖出,不做隔夜持仓。

在近期英伟达NVDA 概念及AI相关板块持续承压、普遍下跌的大背景下,这次模型捕捉到的标的是一股难得的“清流”,表现亮眼。AMD GOOG #ai

#美股投资网

尽管房贷利率较去年回落,但高房价、生活成本压力以及经济前景担忧,使得许多家庭仍推迟购房。高利率也抑制了大规模装修计划,消费者更多转向成本更低的小型项目,如粉刷、简单美化等,导致家居零售商的销售增长受限。

此外,关税问题增加了运营难度。虽然部分进口商品是在关税实施前已抵达美国,家得宝得以维持价格稳定,但公司警告部分商品的价格将在今年稍晚上涨。

家得宝继续扩大线上产品与专业承包商业务版图,后者的支出能力高于一般消费者。然而,三季度同店销售仅增长 0.2%,依旧未达分析师预期,公司也尚未看到明显的增长催化出现。

McPhail 进一步表示,公司原本预期季节性因素会带来屋顶材料、发电机等品类的增长,但相关需求并未出现,令整体业务承压。他强调需求仍稳健,但尚未出现真正的增长动力。

总体来看,假日购物动能有所改善,但住房市场因高利率、房价、就业压力及消费者信心低迷持续受挫,对家居装修行业构成明显挑战。

美股投资网获悉,家得宝(HD)公布截至 11 月 2 日的季度业绩,利润和同店销售均未达市场预期。整体房地产市场疲软,加上风暴减少影响相关品类需求,使得屋顶、发电机等大额项目销售承压。

本季度家得宝营收同比增长 2.8%,至 414 亿美元,略高于预期;但同店销售仅增长 0.2%,明显低于市场普遍预期的 1.4%。

从经营指标来看,同店交易量同比下降 1.6%,但平均客单价提升 1.8%。整体客户交易量下降 1.4% 至 3950 万笔,平均客单价提升至 90.39 美元,同样略高于预期。

三季度调整后营业利润为 53.5 亿美元,营业利润率为 13%。销售成本同比增长 2.8% 至 275 亿美元。调整后每股收益 3.74 美元,不及市场预估的 3.83 美元,也低于去年同期的 4.67 美元。

公司下调全年盈利预期,表示消费者信心走弱,部分家庭暂停大额家居改善支出。家得宝预计全年调整后每股收益将同比下降约 5%,差于此前预期的 2% 降幅;全年销售额预计增 3%,略高于此前给出的 2.8%。

财报公布后,公司股价在盘前下跌近 4%。截至周一收盘,家得宝股价年内累计下跌约 8%,而同期标普 500 指数上涨 13%。

根据美股大数据 StockWe.com 在美国政府停摆期间,缺乏官方宏观数据的情况下,家得宝的悲观看法再次凸显消费者支出疲软的迹象。本周塔吉特(TGT)和沃尔玛(WMT)即将发布的报告,将进一步揭示就业放缓、企业经营状态及通胀是否引发更广泛消费降级。

尽管家得宝的顾客整体财务状况较为稳健,约九成 DIY 客户是自有住房者,专业装修人士也多为房主服务,但管理层表示,包括高收入群体在内的各层消费者都不愿承担高成本项目。房地产市场降温和借贷成本上升是主因,同时企业裁员、政府停摆以及部分地区房价回落也加深了这种谨慎情绪。

首席财务官 Richard McPhail 表示,公司原本预计利率和房贷利率回落后,下半年需求将加速复苏,但现实是消费者的不确定性仍在持续,而住房市场承压直接拖累家居装修需求。

美股投资网获悉,家得宝(HD)公布截至11月2日的上一季度的利润和同店销售额均低于预期,原因在于整体房地产市场表现疲软,以及风暴等事件减少抑制了屋顶、发电机及其他类别的需求。三季度营收同比增长2.8%,达到414亿美元,略高于市场预期。同店销售额增长0.2%,低于市场普遍预期的1.4%。

同店客户交易量同比下降1.6%,而同店客户平均客单价同比上涨1.8%。客户交易总量下降1.4%至3950万笔,客户平均客单价上涨2.0%至90.39美元,高于市场普遍预期的89.71美元。

三季度调整后营业利润为53.5亿美元,调整后营业利润率为13.0%。三季度销售成本增长2.8%至275亿美元。调整后非GAAP每股收益为3.74美元,低于市场预期的3.83美元和去年同期的4.67美元。

该公司下调了全年盈利预期,称一些信心不足的消费者已暂停了大额家居用品的购买行为。这家全球最大的家居用品零售商表示,其全年调整后每股收益预计较去年同期下降 5%,低于此前的指引(下降2%)。该公司预计财年销售额将增长约 3%,而此前的指引为增长 2.8%。

业绩公布后,截至发稿,该公司股价在周二盘前交易中下跌了近4%。截至周一收盘,其股价今年已下跌约 8%,而同期标普500指数则上涨了 13%。

在美国政府停摆期间,由于缺乏官方经济数据,家得宝公司发布的悲观预测再次警示人们,美国消费者的消费逐渐疲软。本周晚些时候,塔吉特(TGT)和沃尔玛(WMT)的相关报告或将提供更多关于就业市场降温、企业经营状况以及通胀是否引发更广泛消费缩减的信息。

与其他大型零售商相比,家得宝的顾客往往经济状况更稳定。其约90%的DIY顾客拥有自己的住房,而到家得宝购物的家居专业人士也往往受雇于房主。尽管如此,麦克菲尔表示,家得宝前景疲软的部分原因是各收入阶层的消费者都不愿承担高额投资项目。他指出,房地产市场放缓和借贷成本上升加剧了这一趋势。他表示,其他因素也可能产生了寒蝉效应,包括政府长期停摆、企业裁员公告增多以及部分市场房价下跌。

家得宝首席财务官Richard McPhail在一次采访中表示“我们原本预计,随着利率和房贷利率的下降,下半年的需求会逐渐开始加速增长。但我们现在看到的情况是,消费者仍存在持续的不确定性,住房市场也持续面临压力,这尤其对家居装修需求产生了不利影响。”

美国房地产市场停滞,家具商业绩受挫

美国房地产市场之所以仍处于停滞状态,有诸多原因。尽管房贷利率低于一年前的水平,但美国人仍不愿购房,因为生活成本和经济方面的担忧给他们带来了新的障碍。房价依然居高不下,这意味着对于消费者来说,购房的可负担性正变得愈发难以实现。

高利率也使得美国家庭放弃了购房和房屋改造的计划。取而代之的是,许多家庭选择进行一些小型项目,比如粉刷墙壁和美化花园,这类项目无需资金投入。这导致家得宝及其他家居装修公司的销售额有所下降。

关税给家得宝公司带来了更多困难,该公司正处于过去十年来首次出现销售放缓的阶段。尽管地板、家用电器及其他产品都受到了关税的影响,但该零售商仍维持了价格水平,因为其大部分进口商品是在新关税实施之前就已抵达美国的。不过,该公司警告称,今年晚些时候某些商品的价格将会上涨。

为了扩大业务规模,这家总部位于亚特兰大的公司一直在增加线上产品种类,并拓展面向专业承包商的业务,这些承包商的消费金额高于DIY消费者。该公司高管表示,客户正在推迟大额采购,但得益于近年来的收入增长以及自 2019 年以来房价上涨 50% 的因素,业务仍保持良好态势。

不过,三季度同店销售额仅增长了 0.2%,未达到分析师预测的 1.36%的水平,而且该公司目前也未看到出现大幅增长的迹象。

McPhail表示,该零售商此前预计家居装修活动将会增加;预计屋顶材料、发电机和其他通常在季节性风暴前后销售的用品的销量也会更高。但他指出,这两种情况都没有发生,给企业带来了压力。

McPhail解释称,需求保持稳定,但尚未出现增长。他指出,假日购物方面有积极的势头,但整体住房市场却因利率高企、购房能力问题以及就业问题而表现疲软,而消费者信心也受到了这些因素的影响。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,根据美国证券交易委员会(SEC)披露,金融大鳄索罗斯旗下基金Soros Fund Management递交了截至2025年9月30日的第三季度持仓报告(13F)。

据统计,该基金第三季度持仓总市值为70.2亿美元,上一季度总市值为79.7亿美元,环比减少13%。该基金在第三季度的持仓组合中新增了77只个股,增持了44只个股。同时,该基金减持45只个股,清仓95只个股。其中,前十大持仓标的占总市值的31.16%。

在前五大重仓股中,亚马逊(AMZN)位列第一,持仓约222.6万股,持仓市值约4.89亿美元,占投资组合比例为6.96%,持仓数量较上季度大幅增长481.47%。

纸业包装巨头Smurfit WestRock(SW)位列第二,持仓约774.7万股,持仓市值约3.30亿美元,占投资组合比例为4.70%,持仓数量较上季度增加3.56%。

Spotify(SPOT)票据位列第三,持仓约1.85亿股,持仓市值约2.53亿美元,占投资组合比例为3.61%,持仓数量较上季度增加29.68%。

Globant(GLOB)票据位列第四,持仓2.34亿股,持仓市值约2.15亿美元,占投资组合比例为3.06%,持仓数量较上季度增加17.08%。

谷歌(GOOGL)位列第五,持仓65.8万股,持仓市值约1.60亿美元,占投资组合比例为2.28%,持仓数量较上季度大幅增加2341.11%。

其中可以关注到的是,Soros Fund Management同期建仓迪士尼(DIS)、艺电(EA)和杜邦(DD)等个股,增持英伟达(NVDA)、苹果(AAPL)、赛富时(CRM)和微软(MSFT),减持Snowflake(SNOW)、Circle(CRCL)和优步(UBER),清仓了近期强势的存储芯片股闪迪(SNDK)、西部数据(WDC),以及特斯拉(TSLA)仅剩的3209股和新云服务商CoreWeave(CRWV)。

从持仓比例变化来看,前五大买入标的分别是亚马逊、平均加权指数ETF-Rydex S&P(RSP)、谷歌、福沃德工业(FORD)票据、半导体指数ETF-VanEck看跌期权(SMH,PUT)。

前五大卖出标的分别是第一太阳能看涨期权(FSLR,CALL)、iShares罗素2000ETF看跌期权(IWM,PUT)、Invesco纳指100ETF看涨期权(QQQ,CALL)、SPDR标普500指数ETF看跌期权(SPY,PUT)、Liberty Broadband-C(LBRDK)。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,瑞银表示,百思买(BBY)即将公布的业绩很可能凸显其日益强化的商业模式。这家电子产品零售商正受益于新一轮科技产品浪潮和内部成本控制,为业绩稳健的假日季及2026年之前的建设性前景奠定基础。瑞银重申了其“买入”评级,并将目标价从 90 美元上调至 93 美元。

瑞银分析师迈克尔·拉瑟表示,百思买近期的营收表现很可能反映出消费电子领域商品创新的改善,这是该连锁店往往能取得最佳表现的背景。他补充说,随着销售加速,该公司多年的成本削减措施应该会更加明显,这为股价创造了有利条件。

同店销售可能超预期

瑞银称,投资者普遍预计第三季度同店销售额增幅将超过目前1.4%的共识预期。与基金经理的对话表明,大多数人预计增幅在2%至3%之间。这一区域的结果将是进入假日季的一个令人鼓舞的信号,假日季历来是百思买最重要的季度,约占年收益的40%。

如果销售趋势保持坚挺,瑞银认为该公司可能会将全年每股收益指引小幅上调至目前6.15美元至6.30美元区间之上,给预期带来温和的上行压力。

市场平台推出扩大品类

拉瑟强调百思买在美国新推出的第三方市场平台是一项重要的战略举措。该平台于8月推出,使在线商品数量增加约六倍,包括主要电子品牌的扩大的产品系列以及体育用品、装饰品和厨具等全新品类。

瑞银估计,到2027财年,该市场平台可能推动收入增量增长高达90个基点。虽然由于前期投资,短期利润贡献不大,但瑞银认为随着规模的扩大,其长期利润率前景具有吸引力。

除了新产品之外,瑞银认为明年还有几个结构性因素可以支撑业务发展,包括更广泛的设备更换周期、住房相关类别的潜在反弹以及消费电子产品对即将到来的财政政策变化带来的更高退税额的敏感性。

拉塞尔还指出,百思买对关税相关成本的假设仍然保守。近期的一次行业电话会议显示,产品成本涨幅预计在10%至15%之间,仍低于法定关税税率,这意味着管理层对利润率的预期不会有太大变化。

假期及第四季度展望

瑞银预计市场将维持第四季度积极的销售趋势,普遍预期同店销售额将增长0.8%。瑞银则预测增长1.5%。强劲的业绩可能带来小幅盈利增长,成本杠杆效应将对此有所助益,但毛利率可能因产品组合和促销活动而面临轻微压力。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

盘后涨超!Quantum-Computing(QUBT)Q3收入激增280%-手握超15亿美元流动性

美股投资网获悉,美国量子计算公司Quantum Computing(QUBT)周五公布的第三季度财报超出华尔街预期,同时披露充裕的资金,这提振了市场信心,受此影响,该公司股价应声上涨。

财报显示,在截至9月的季度中,Quantum Computing实现净利润240万美元(合每股0.01美元),较去年同期亏损570万美元(每股0.06美元)显著改善,分析师预期为亏损0.06美元。营收同比激增280%,达到38.4万美元,而市场预期仅为10万美元。

对于营收的大幅增长,Quantum Computing在财报中解释道“这主要得益于研发服务与定制硬件合同的数量、规模及投入力度增加。同时,公司已开始确认通过云端访问Dirac-3量子优化系统产生的收入。”

分析师目前预计,截至12月底的季度该公司营收将达20万美元。

另外,该公司三季度运营支出增至1050万美元,高于去年同期的540万美元,该增长主要源于公司在工程、研发及制造领域的投入扩大,以支持业务拓展。

但临时首席执行官Yuping Huang提到“截至第三季度末,我们持有3.52亿美元现金及4.61亿美元投资。季后又成功融资7.5亿美元,目前公司流动性资产总额超过15亿美元,为执行长期增长战略奠定了坚实基础。”

业务进展上,Quantum Computing获得了一家美国顶级银行关于其量子网络安全解决方案的采购订单,这标志着其量子安全平台商业化进程迈出关键一步。随着量子人工智能与网络安全解决方案在各行业的需求日益增长,公司正加速布局相关领域。

此外,Quantum Computing与NASA的合作关系进一步深化,双方正共同推进一项将量子优化技术应用于星载激光雷达数据的联合项目。

财报公布后,Quantum Computing盘后上涨逾13%。不过,截至周五收盘,该股今年仍累计下跌近36%。

据了解,这家位于亚利桑那州坦佩市的公司建有专用生产基地,专注于研发光子学原理的量子计算机。Quantum Computing的技术立足于亚原子层面,通常需运用超导芯片等尖端科技。该领域的研发致力于解决传统计算机无法处理的复杂问题。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,沙特阿拉伯主权财富基金在第三季度清仓了近12只在美上市公司的股票,包括Pinterest(PINS)和工业气体巨头林德气体(LIN),使其美股持仓价值降至一年来最低点。据该基金最新13F文件显示,这家规模达1万亿美元的公共投资基金(PIF)还抛售了所持安博(PLD)和Air Products & Chemicals(APD)的全部股份,而后者正与沙特在Neom合作开发绿色氢气工厂。

此外,PIF还减持了康明斯(CMI)和艾利丹尼森(AVY)的股份。虽然该基金继续持有优步(UBER)和艺电(EA)的股份,但略微减持了电动汽车制造商Lucid Group(LCID)的股份。总体而言,其美国股票投资组合的价值降至194亿美元,环比下降约18%,为2025年以来的最低水平。

此举延续了上一季度的撤资趋势,该基金上一季度已清仓Meta Platforms(META)和联邦快递(FDX)等持仓,正值PIF更加聚焦本土企业、优先推动国内投资以助力沙特经济多元化计划之际。

整体来看,根据提交的文件,PIF 在美国的主要持仓仍然是优步、艺电、Lucid 、Take-Two互动软件(TTWO)和Claritev(CTEV)。

值得一提的是,最新13F文件披露恰在沙特王储穆罕默德·本·萨勒曼赴白宫会见美国总统特朗普的数日之前,这将是该沙特领导人自2018年以来首次正式访美。议程预计涉及安全、半导体和核技术协议。特朗普也将期待沙特兑现其5月访沙后做出的对美数千亿美元投资承诺。

据了解,PIF由王储亲自担任主席,是主导沙特"2030愿景"经济多元化计划的核心实体,负责推进Neom新城、迪里耶历史遗产地等数十个巨型项目。近年来,随着低迷油价加剧政府预算赤字,PIF在驱动本地经济支出方面承压加剧。尽管如此,该基金计划继续在未来投放更多资本。

PIF已表示目标在2025年后投入700亿美元,其中绝大部分将投向沙特境内。根据其年度报告,2024年该基金已在重点板块部署570亿美元。据报道,有关其2026-2030年投资策略的更多细节预计将于明年初公布。

最专业的美股资讯推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号