客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

做软件的人,现在最喜欢说的一句话是:轻资产,低门槛,可复制。这句话两三年前是对的,现在嘛,我觉得它正在变成一个陷阱,而且是那种你走进去了都不知道的那种。

吕骋,rabbit 的创始人,最近接受了一次深度采访。他说了一个判断,让我愣了一下:"现在硅谷的投资人有一个共识变化,他们觉得软件没有护城河了。你做一个软件没什么大不了,我可以用 Claude Code 去反向工程。"

这是他们做硬件、坚持做硬件的核心原因之一。

我第一反应是,这也太直接了。但你认真想想,好像不是危言耸听。

一个 AI coding agent,现在能干什么?能读懂你的产品逻辑,理解你的数据结构,然后把整个系统从头搭出来。你花了 18 个月打磨的产品,竞争对手现在可能用 3 周复制。

这不是假设,现在就在发生。

那什么还有壁垒?吕骋的答案是硬件。

他的逻辑是这样的,硬件能形成一个输入循环,只要设备在用户手里正常跑着,用户数据、行为反馈就持续进来,产品就会越来越好。这个循环,软件很难复制。

有人会说,软件也可以做用户反馈,也可以收集数据。但软件的问题是,用户随时可以卸载,随时可以切换,迁移成本几乎是零。硬件不一样。买了一个设备,它放在口袋里,天天跟你在一起,积累的是你真实的使用习惯。数据密度和软件不在一个量级。

现在很多人做 AI 产品,路子是这样的:找一个垂直场景,套一个大模型 API,加一个好看的交互,上线,推广,变现。

这条路两年前跑通,确实有人赚到了。

但现在的问题是,一个同类产品今天出现,下周就能被三家复制,再下周你的流量就开始被分走。你的差异化在哪?

如果只是提示词调教得更好,或者 UI 更好看,这个护城河大概率熬不过 6 个月。

吕骋还提到了 App Store 的问题,他说做 APP 要交苹果税,要遵守各种规则,最近苹果专门在打压生成 APP 的 APP,一大批 web coding 类应用直接被下架。就算做 WhatsApp、Telegram 上的套壳方案,这条路也已经被堵死了。

在别人的平台上做软件,你永远是租房客。房东随时可以改规则,随时可以涨价,甚至随时可以把你的门锁换了。

Siri 就是最直接的例子,苹果有什么理由允许一个比 Siri 更聪明的产品,在自己的系统里把 Siri 替代掉?话语权不在自己手里,商业终点往往就剩两种:被收购,或者死掉。

美股投资网认识几个做 SaaS 的朋友,去年都在说用 AI 加速开发,效率提升 5 倍。

今年有两个人跟我说,他们的产品被一个用 Claude Code 开发的竞品,3 周做出了 80% 的功能,定价直接砍一半。

效率提升了,壁垒反而更脆了,这个逻辑反过来想,真挺残酷的。

吕骋还提了一个细节,他们公司现在连设计工具都彻底抛掉了,Figma、Adobe,全不用,转向 Claude 与内部系统协同办公。连工具本身都在被替代,如果还觉得用这些工具做出来的产品有护城河,这个逻辑本身就说不通。

那现在该怎么办?不是要说快去做硬件,你我大概率也没那个资源。

真正值得停下来想的是:你正在建的这个东西,壁垒到底来自哪里?是技术积累、数据飞轮、用户迁移成本,是合规门槛,还是只是我做得比别人早一点?

如果是最后一种,这个早一点的优势,现在缩水的速度,比大多数人预期的要快得多。

美东时间 2026 年 4 月 21 日,SpaceX 官方正式宣布,与目前全球最火爆的 AI 编程工具 Cursor 达成深度战略合作。这份协议的条款极其罕见且具有侵略性:SpaceX 获得了在今年晚些时候以 600 亿美元收购 Cursor 的权利;即便最终不进行整体收购,SpaceX 也要为双方的阶段性合作成果支付 100 亿美元。

600 亿美金是什么概念?这几乎是 Cursor 上一轮融资估值的两倍。我们美股投资网看到的不仅是一个天文数字,更是马斯克在 AI 赛道上的一次“饱和攻击”。

算力与工程的最强联合

这次合作的逻辑非常清晰。美股投资网了解到Cursor 拥有目前市场上最好的 AI 编程产品,并深度渗透到了全球顶尖软件工程师的工作流中;而 SpaceX 手里握着的,是刚刚建成并投入使用的 Colossus(巨型机)训练超算。

这台被称为“算力巨兽”的超算拥有等同于 100 万颗 H100 GPU 的计算能力。马斯克曾在内部 admitted(承认)他在 AI 领域的短板在于“编程能力(coding capabilities)”尚未达到顶尖水平。现在,他通过直接对接 Cursor 的产品力,试图在自己的超算底座上,训练出全球最强的“编程与知识工作 AI”。

这种软硬件的垂直整合,正是马斯克一贯的打法:用最强悍的算力基础设施,去暴力催化最灵巧的软件算法。

估值的博弈:600 亿买的是什么?

很多人可能会问,一个编程助手凭什么值 600 亿美金?答案不在于“编程”,而在于“生产力重构”。

我们美股投资网认为当前的 AI 赛道已经进入了深水区。如果说 OpenAI 解决的是“人机对话”,那么 Cursor 解决的是“机器替代人类进行生产”。在 SpaceX 和 xAI 合并后,马斯克需要一个能高效产出代码、自动优化航天系统逻辑,甚至能自我迭代的 AI 引擎。

分层估值逻辑:600 亿是“买断价”,买的是未来的生产力垄断;100 亿是“服务费”,买的是当下的技术领先。

IPO 前的最后拼图:目前市场传闻 SpaceX 即将进行历史性 IPO,估值直指 1.75 万亿美元。在这个节骨眼上砸钱补齐 AI 编程的短板,是为了向华尔街证明,SpaceX 不只是一家火箭公司,而是一家拥有顶级 AI 自研能力的超级科技巨擘。

结语

我们美股投资网认为AI 的下半场竞争,属于那些拥有闭环算力且能直接应用的公司。

马斯克正在利用 SpaceX 产生的庞大现金流,通过“买买买”和“练练练”的方式,绕过硅谷传统的风险投资节奏。如果这次合作如期产出“全球最有用的模型”,那么微软旗下的 GitHub Copilot 将迎来最强劲的对手。

从基本面来看,SpaceX 已经从单纯的技术验证阶段,全面转向了规模化盈利与多元化扩张。无论是星链(Starlink)的现金流支撑,还是 Colossus 超算的算力输出,马斯克正在构建一个地球上甚至地球外都无法逾越的“技术护城河”。

这 600 亿美金,买的不是一个软件,而是通往“自动编程时代”的头等舱门票。

#SpaceX

#xAI

#Cursor

#AI

#特斯拉

#马斯克

#美国

#美股

#IPO

$TSLA

$NVDA

$GOOG

$AMZN

$GOOGL

$META

$AAPL

$MSFT

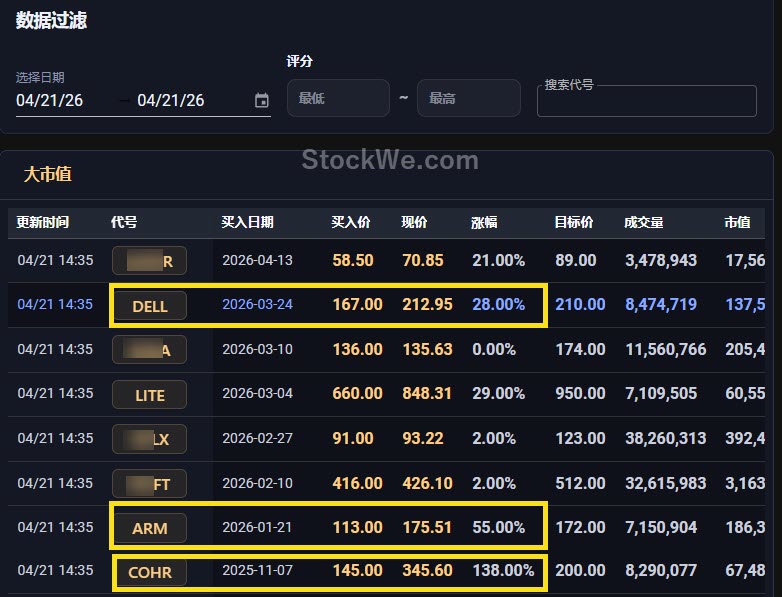

2026年美股最强投资组合,美股投资网的Top Stock累计回报高达233%,显著跑赢同期大盘74%。

今年一季度建仓的大市值公司

DELL 大涨26%

LITE 上涨30%

ARM 上涨55%

COHR上涨128%

其中4月新开仓牛股 ***R 大涨21%

中市值公司

DOCN 大涨63%,我们之前文章已经推介过

MP 稀土大涨15%

PLAB 大涨51%,我们之前必买股文章推介过

WRBY 大涨26%

小市值公司

KOPN 大涨45%

***X 大涨33%

**W 大涨63%

**U大涨27%

SGML大涨 208%

整个投资组合涵盖美股十多个行业数十只股票,我们通过深入研究一家公司的基本面情况,财务上的数据,产品的护城河,产业链周期等选出最具爆发潜力的美股,是中长期持股,非常适合没时间每天盯盘上班一族。如果你想索取完整的组合清单,登陆美股大数据官网 https://StockWe.com/TopStock

自推出以来广受粉丝们的好评,订阅人数持续攀升

当ChatGPT、Gemini和 Claude等现象级AI应用接连落地,全球算力需求正以远超预期的速度狂飙。然而,算力军备赛背后,AI基础设施(AI Infra)产业链正遭遇前所未有的系统性梗阻。从芯片制造的核心设备到数据中心的一根铜缆,从特种材料到洁净厂房,几乎每一个关键环节都亮起了“红灯”。NVDA AMD

算力发展的四大"墙"

AI算力的发展并非单一维度的芯片性能提升,而是一个涉及计算、存储、传输、能源的复杂系统工程。

(一)存储墙:AI推理时代的第一重枷锁

当前,AI行业重心正从大模型训练转向推理,预计2026年全球AI推理需求将超越训练场景。AI推理侧需求爆发,直接拉动对高带宽内存(HBM)及大容量DRAM的需求。

尽管主要存储芯片厂商正在计划扩大产能,但从投资到生产线真正投产,至少需要两年时间,这决定了紧缺格局在短期内难以缓解。新增产能主要集中在2027年及以后释放,2026年行业将呈现需求快速增长而供给释放滞后的结构性错配。

(二)带宽墙:数据流动的“毛细血管堵塞”

算力提升速度远超数据传输速度。这一矛盾导致了严重的“带宽墙”问题——数据在芯片内部、芯片之间、机柜内部以及数据中心之间的流动,成为了整个算力系统的性能瓶颈。

当前的带宽瓶颈是多层级的:在芯片内部,晶体管之间的互联延迟和功耗不断上升;在芯片之间,传统的PCB板载互联已经无法满足AI芯片之间的高带宽、低延迟需求;在机柜内部,服务器之间的互联带宽成为了Scale Up(纵向扩展)的制约;在数据中心之间,长距离传输的带宽和延迟则限制了Scale Out(横向扩展)和跨区域算力调度的效率。

据测算,在当前的AI训练集群中,数据搬运的能耗已经超过了计算本身的能耗。如何打通数据流动的“毛细血管”,降低传输延迟和功耗,是AI Infra发展必须解决的问题。

(三)计算墙:高端芯片制造是根本制约

AI芯片的性能迭代高度依赖先进制程工艺,而先进制程的产能则完全受制于上游的高端制造设备,尤其是EUV(极紫外)光刻机。

目前,全球只有ASML一家能够生产EUV光刻机,其产能极其有限,且受到严格的出口管制。这直接导致了7nm以下先进制程的产能严重不足,无法满足AI芯片的爆发式需求。英伟达作为全球AI芯片的龙头,其H100、H200等高端芯片的出货量一直受制于台积电的先进制程产能,交货周期长达数月甚至一年以上。

更严峻的是,芯片制造是一个高度全球化的产业链,任何一个环节的断裂都会影响整个产能。从光刻胶、靶材、电子特气等原材料,到刻蚀机、沉积设备等关键设备,都存在不同程度的垄断和供给限制。这使得高端芯片制造能力成为了AI Infra产业链中最难以突破的制约瓶颈。

(四)电力墙:相对可控的短期挑战

与前三者相比,电力墙是相对容易解决的瓶颈。AI数据中心是能耗大户,一个超大型数据中心园区的年耗电量,甚至超过数十万人口的中等城市。目前,全球数据中心总用电量占全球总用电量的2%~3%,且仍在攀升。但电力问题本质上是基础设施建设问题,可以通过燃气轮机、燃料电池、光伏等多元能源供给方式来解决。

根据美股大数据 StockWe.com 从长期来看,随着可再生能源技术的发展和能源基础设施的完善,电力供应不会成为AI算力发展的中长期最大瓶颈。但在局部地区,由于电网建设滞后,短期供电压力仍然存在,可能会限制数据中心的建设速度。

扩产的“隐形杀手”:设备与材料的全面紧缺

AI芯片扩产速度远低于预期,核心制约并非芯片本身,而是上游设备与材料环节的全面短缺。

(一)测试设备需求增长迅速

AI芯片技术升级推高了测试设备的精度、效率要求。相较于普通逻辑芯片,AI GPU的信号端口数量暴增,会消耗更多测试机的信号通道资源;同时其晶体管数量激增,对应的测试向量规模和单芯片测试时长也大幅增加。更关键的是,传统消费电子领域的芯片只有一定比例的芯片会进行测试,但对于人工智能芯片来说,必须对所有芯片进行100%的测试,而且通常需要经过多个阶段,以确保整个芯片组正常运行。在AI算力需求的强力驱动下,叠加存储器市场的爆发,半导体测试设备(ATE)几乎成为了整个半导体设备赛道中出货量增速最快的品类。

全球最大的芯片测试设备供应商$爱德万测试(ADR) (ATEYY.US)$ 也表示,预计截至2026年3月的财年将创下历史新高,营收预计增长37%,净利润将比上年翻一番以上。

(二)IC载板/封装基板:比芯片更贵的“卡脖子”环节

令人意外的是,当前英伟达等头部芯片厂商的最大供应链痛点,不是芯片本身,而是IC载板(封装基板)。IC载板是连接芯片和PCB板的关键部件,起到电气连接和物理支撑的作用。AI芯片对IC载板的要求极高——需要更大的面积、更高的布线密度、更好的散热性能和更低的信号损耗。这也意味着它的价值必然要比普通PCB高得多。据测算,在整个封装成本中IC载板成本占比高达50%左右,在先进的倒装封装中,这一比例甚至高达70%—80%。根据所选的树脂材料不同,IC载板主要分为BT载板、ABF载板。其中,BT载板的主要应用产品是各类存储芯片;而ABF更集中于逻辑芯片,例如CPU、GPU、FPGA、ASIC等。

据不完全统计,2025年以来,IC载板价格累计涨幅超过30%。涨价主要有两大原因:一是上游原材料成本传导,高端玻纤布、铜箔等核心原材料自2025年起持续供不应求,产能缺口不断扩大;二是2.5D/3D先进封装的需求爆发,GPU等高端芯片普遍采用多芯片堆叠架构,芯片层数与面积的大幅增加,直接推高了载板面积需求量。

不同于普通PCB,IC载板技术壁垒高、工艺复杂度大,全球高端IC载板的产能主要集中在欣兴电子、南亚电路等少数台资厂商手中,产能扩张周期长达18-24个月。这意味着,IC载板的紧缺局面在未来两年内难以得到根本缓解。

(三)关键特种材料:极度稀缺的“工业味精”

一些看似不起眼的特种材料,正在成为AI产业链的“致命软肋”。Low-CTE(低热膨胀系数)玻璃纤维、特种铜箔、高端钻针等材料,虽然用量不大,但却是制造高端IC载板和PCB板不可或缺的“工业味精”。

AI芯片的高功耗和高性能要求,使得载板和PCB板必须使用具有极低热膨胀系数的材料,以防止在高温工作环境下发生变形。同时,由于填料变硬,加工过程中使用的钻针寿命大幅缩短至原来的1/5-1/7,导致钻针的需求呈爆发式增长。

这些特种材料的技术壁垒极高,全球产能高度集中,且扩产难度大。一旦出现供给中断,将直接影响整个AI产业链的正常运转。

(四)高端洁净室:被忽视的高壁垒环节

在AI产业链的扩产过程中,高端洁净室是另一个被严重忽视的高壁垒环节。先进制程芯片和先进封装对生产环境的洁净度要求极高,空气中的一粒微尘都可能导致整片晶圆报废。

高端洁净室的建设不仅需要巨额的资金投入,还需要极高的技术水平。从空气净化系统到防静电设施,从温湿度控制到振动隔离,每一个环节都有严格的标准。目前,全球高端洁净室市场主要被海外厂商主导,其净利率可达20%以上,远高于国内同行。

随着全球AI芯片产能的扩张,高端洁净室的需求持续旺盛,成为了产业链中一个确定性极强的高景气环节。

连接技术的“路线之争”:铜回潮与光电融合

在算力和扩产瓶颈之外,数据中心内部的连接技术也正在经历一场深刻的变革。铜与光的技术路线之争,以及PCB/载板的技术升级,正在重塑AI Infra的连接格局。

(一)铜与光的场景化竞争与替代

长期以来,光模块一直被认为是数据中心高速互联的未来方向。但随着AI算力需求的爆发,铜缆技术正在迎来“回潮”,铜与光形成了在不同场景下的互补与替代关系。

短距离(≤7米):铜缆(AEC,有源铜缆)凭借成本低、可靠性高、延迟低的优势,正在全面替代基于激光的光模块。在服务器内部和机柜内部的短距离互联场景中,铜缆的性价比优势十分明显。

中距离(~30米):Micro LED光缆成为了折中方案。它结合了铜缆和光模块的优点,可靠性优于激光光模块,成本也低于传统光模块,适用于机柜之间的中距离互联。

长距离(数据中心间):传统可插拔光模块与光纤仍然是主流。CPO(光电共封)技术被认为是未来的发展方向,它将光引擎和芯片封装在一起,能够大幅提升带宽和降低功耗,但目前仍面临成本高、可靠性差等挑战,大规模商用尚需时日。

值得关注的是,AI数据中心对光纤的采购规模与性能规格要求,已与传统电信网络形成量级差距。为满足GPU集群低时延、高带宽的互联需求,G.657.A2等特种光纤需求持续走高,而更为前沿的空芯光纤方案也已进入实际部署阶段。空芯光纤以空气取代传统玻璃纤芯,传输性能实现显著优化:传输损耗可由常规0.14dB/km降至0.1dB/km以下,传输时延从5μs/km降至3.46μs/km,同时可耐受更高光功率。

当前空芯光纤市场参与厂商快速扩容,价格却保持相对稳定,单价约3万-4万元/公里,远高于普通光纤。

(二)PCB/载板的技术升级压力

为了满足AI芯片的高带宽需求,PCB和载板技术也在不断升级。当前,PCB/载板正在向n+m结构、玻璃基板、半加成法(mSAP)工艺方向发展。

n+m结构通过增加层数和布线密度,提升了载板的带宽能力;玻璃基板具有更低的热膨胀系数和更好的高频性能,是未来高端载板的重要发展方向;mSAP工艺则能够实现更精细的线路布线,满足高密度互联的需求。

这些技术升级对上游的设备、材料和制造工艺都提出了全新的要求,也带来了新的产业机会和挑战。

美股投资网总结

AI Infra产业链正面临着多维瓶颈的交织制约。从算力层面的存储墙、带宽墙、计算墙、电力墙,到扩产层面的测试设备、IC载板、特种材料、洁净室紧缺,再到连接层面的技术路线之争,每一个环节都在影响着AI算力的规模化部署。

高端芯片制造能力是最根本的制约,它决定了AI芯片的性能上限和产能规模。而测试设备、高端IC载板、关键特种材料等,则是当前产业链中确定性最强、供需矛盾最突出的环节。从长期来看,AI Infra的发展将呈现出两大趋势:一是铜缆回潮与光电融合的技术演进,不同技术路线将在各自的优势场景中并存;二是全球产业链的重构与国产化的加速,国内企业在部分细分领域有望实现突破。

美股POET大涨的原因是,首席财务官 Thomas Mika 在与 Stocktwits 的讨论中称做空者为“蛆虫”。他指责该机构刻意选择在报税日(Tax Day)之前发布报告,以制造焦虑。此外,美股投资网获悉,美股光通信板块整体走强,POET涨幅领涨,公司官宣全新光子学合作,加速AI光学业务转型,其光电子集成平台适配AI算力通信高增长赛道,业务前景获市场看好,带动其股价大幅飙升。

Wolfpack(做空机构)指称 POET 作为“被动外国投资公司”(PFIC)的身份将导致一场“税务噩梦”。Mika 对 Stocktwits 表示,这一警告完全是“虚张声势(空穴来风)”。

他解释称,公司目前处于净亏损状态。因此,美国股东根本没有任何需要申报的收益。

深度解读

这段新闻充满了火药味,反映了上市公司在面对“做空报告”时的强硬反击姿态:

1. 核心矛盾:税务定性

Wolfpack 的攻击点:他们利用 PFIC(Passive Foreign Investment Company)这一复杂的美国税法概念。如果一家外国公司被定性为 PFIC,美国投资者通常面临极其繁琐的申报义务和更高的税率。Wolfpack 试图以此恐吓散户抛售股票。

CFO 的反击:Mika 使用了 "Nothing burger" 这个地道的俚语(指听起来很唬人但实际上毫无实质内容的事物)。他的逻辑非常直接:既然公司还在亏损,股东就没有资本利得或分红,自然也就不存在所谓的“税务噩梦”。

2. 情绪化的语言(The "War of Words")

"Maggots"(蛆虫):这是极具侮辱性的词汇。CFO 使用这种表达,旨在通过攻击做空者的道德准则,来削弱其报告的可信度,并激起散户投资者(Stocktwits 社区的主力)的同情。

Timing(时机):Mika 认为对方选择在 4 月 15 日(美国传统报税截止日)前发布报告是“心理战”,利用股民对税务审计的天然恐惧来制造恐慌性抛售。

3. 市场背景

POET Technologies 是一家光子集成电路开发商。这类高科技研发型公司在盈利前往往非常依赖二级市场融资,因此对做空报告极其敏感。

如果你只用“业绩变好”来解释Avis Budget Group (CAR)这轮暴涨,那基本是看错方向了,这一波本质上不是基本面行情,而是一场典型且极端的资本结构挤压游戏,甚至可以说是近年来最干净、最暴力的一次轧空范本

事情的起点非常简单,但杀伤力极强,一个关键变量改变了一切,那就是筹码突然消失了,当Pentwater Capital Management在4月初突然大举建仓,把持股拉到22%,叠加原本就重仓的SRS Investment Management接近半数的持股,整个市场的自由流通盘被迅速抽干,这种结构意味着什么,不是涨不涨的问题,而是“有没有股票可以买”

当市场上可交易的筹码被锁死,而空头仓位却接近流通股100%的时候,市场就不再是价格发现机制,而变成了生存游戏,空头原本是押注下跌赚钱,但现在变成了必须买回来才能活命,于是股价每涨一分,空头就被迫更高价买回,形成典型的正反馈循环,这就是轧空的核心机制,买盘不是因为看好,而是因为不得不买

这也是为什么短短六周能涨超400%,因为推动股价的不是“愿意买的人”,而是“必须买的人”,这种买盘是没有价格敏感度的,只要不平仓就会爆仓,所以哪怕价格已经完全脱离基本面,仍然会继续往上冲,这种行情本质上就是流动性危机,而不是价值重估

但如果你以为这只是第一阶段,那还不够,这一波更复杂的地方在于,第一轮被动轧空之后,市场逻辑发生了切换,从“没筹码”变成了“估值博弈”,也就是说,当第一批空头被干掉之后,新一批空头开始进场,他们并不是没看懂风险,而是认为这个价格已经严重脱离现实,是一个更好的做空位置

于是市场进入第二阶段,一个非常危险但又常见的结构,多空双方都在加杠杆,但理由完全不同,多头赌的是继续轧空,空头赌的是价格回归,这就导致波动进一步放大,而不是收敛

华尔街其实已经给出很明确的态度,比如Barclays直接下调评级为卖出,Deutsche Bank也承认很难用任何传统估值体系解释当前价格,这背后不是他们看不懂,而是他们很清楚,这已经不是一个可以用DCF或者PE去解释的股票了

更关键的是,这种结构是不可持续的,因为它依赖两个前提,第一是筹码继续锁死,第二是空头持续存在,一旦任何一个条件被打破,比如公司趁高位增发股票释放流通盘,或者空头已经被挤干净,没有新的买盘来源,那么这个正反馈会瞬间反转成负反馈

历史上这种案例已经出现过很多次,最典型的就是GameStop (GME),当时也是极端轧空推动股价脱离基本面,但最终随着流动性恢复和情绪退潮,价格迅速回归

还有一个值得注意的信号是资金结构已经在变化,根据Vanda的数据,这一轮上涨中散户其实是在撤退的,而不是追高,这意味着推动股价的主要力量不是情绪资金,而是被动回补和结构性资金,一旦这种力量消失,市场会失去最后的支撑

所以总结一句话,这一轮CAR暴涨的核心不是公司发生了什么变化,而是市场结构发生了极端扭曲,从筹码高度集中到空头极端拥挤,再到被动回补形成的价格螺旋上升,这是一个典型的流动性驱动行情,而不是基本面驱动行情

美股 CAR 【期权异动】根据美股大数据 StockWe.com 追踪,租车公司连涨15天后,机构交易员仍旧押注该股的看涨期权,几百万美元的多笔期权订单成交!但是,其股价涨幅已脱离基本面,后续股价回归合理水平将是重要趋势。

CAR买Call价外美东10:02权金1.8M行权910.0 到期20260618 00:00:00 |

| CAR买Call价外美东10:03权金2.2M行权910.0 到期20260515 00:00:00 |

| CAR买Call价外美东10:03权金1.5M行权850.0 到期20260501 00:00:00 |

| CAR买Call价外美东10:03权金2.1M行权910.0 到期20260618 00:00:00 |

| CAR买Call价外美东10:11权金5.6M行权750.0 到期20260508 00:00:00

CTA 全称是Commodity Trading Advisor(商品交易顾问)

本质上,它不是“预测市场的人”,而是:

用模型 + 纪律执行交易

主要交易期货市场(商品、利率、外汇、股指)

典型代表包括 Man Group、Winton Group

一句话总结:

CTA 是一类系统化、趋势驱动的量化交易者

二、CTA 的核心策略是什么

CTA 最经典的策略就两个字:趋势(Momentum / Trend Following)

它的逻辑很简单:

价格上涨→做多

价格下跌→做空

趋势结束→立刻止损退出

常见实现方式:

突破(breakout)

均线(moving average)

动量指标(momentum signals)

但关键点在于:

信号很简单,真正复杂的是“风控 + 仓位管理”

三、CTA 怎么赚钱(核心机制)

CTA 赚钱不是靠“预测对”,而是靠收益结构设计

1)小亏 + 大赚

典型交易结果:

60% 时间在亏小钱

40% 时间赚大钱

举个直观例子:

每次亏–1%

每次赚 +3%

即使经常亏,整体仍然赚钱

2)抓“少数大趋势”

CTA 的利润,大部分来自极少数行情:

比如:

2008 Financial Crisis

2022 大宗商品暴涨、利率大趋势

这些行情特点:

持续时间长

波动大

趋势明显

CTA 一旦上车,会:

长时间持有

不断加仓或维持仓位

一波行情,吃一整段趋势

3)严格止损,防止大亏

CTA 有一个铁律:

亏损必须小、必须快

所以他们:

每笔交易都有止损

错了马上走

不扛单、不补仓

这样保证:

不会一次亏掉大部分资金

4)分散投资,提高胜率

CTA 同时交易很多市场:

原油、黄金、小麦

美债、利率

外汇

股指

结果是:

有的市场在亏

有的市场在赚

组合起来:

总会有趋势在发生

5)核心本质(最重要)

CTA 的本质不是“预测未来”,而是:

构建一个不对称收益结构

错的时候→小亏

对的时候→大赚

长期下来:

少数大盈利覆盖大量小亏损

四、用一句话讲透 CTA

CTA 本质上是在做一件事:

用很多小亏损,去换少数几次巨大的趋势盈利

五、你可以这样理解它

如果用一个比喻:

普通交易者:想每次都猜对

CTA:接受大部分时间猜错,但一旦对就赚很多

苹果公司周一宣布,约翰·特努斯(John Ternus)将于9月1日接替蒂姆・库克担任首席执行官,库克则履新执行董事会主席。AAPL

现任硬件工程高级副总裁特努斯上任首席执行官后,将进入苹果董事会。同日,苹果非执行董事会主席阿瑟・莱文森将出任公司首席独立董事。

苹果在官方新闻稿中表示:库克将在今年夏季继续担任首席执行官一职,与特努斯紧密协作,平稳完成交接过渡。

这是自 2011 年库克接替史蒂夫・乔布斯执掌苹果以来,公司首次更换首席执行官,当年乔布斯卸任后不久便离世。

库克在声明中说道:

“担任苹果首席执行官,有幸执掌这家卓越的企业,是我此生最大的荣幸。我发自内心热爱苹果,也无比感恩能与这群才华出众、勇于创新、富有创造力且心怀热忱的团队并肩同行。他们始终坚守初心,致力于为用户创造更美好的生活,打造全球顶尖的产品与服务。”

在库克执掌苹果期间,公司市值增长约 24 倍,截至周一收盘,苹果市值达到 4 万亿美元。

美股下半年我ALL IN 光通信

不只「相信光」,更要「看懂光」!高盛拆解光通讯产业链,这份全景图值得收藏

「要站在光里,不要光站在那里!」、「要相信光!」——这些刷屏投资圈的热梗,生动刻画了光通讯板块的爆发行情。

今年以来,在市场整体震荡的背景下,光通讯赛道逆势走强,跃升为年内领跑的核心主线。资金热度在细分领域集中引爆,OCS(光电路交换机)、CPO(共封装光学)与光纤概念股轮番发力,多只龙头标的股价屡创历史新高,走出了强势的独立行情。

而AI巨头英伟达 (NVDA) 今年来的重磅布局,更是将这波行情推向了最高潮。短短一个月内,英伟达在光互连领域已密集豪掷60亿美元:3月2日,率先砸下40亿美元,分别向 Lumentum ( $LITE ) 与 Coherent ( $COHR ) 两大光学巨头注资20亿;紧接著在3月31日,又将20亿美元投向迈威尔科技 ( $MRVL ) 。这波重磅布局释放出一个极其明确的战略信号:AI算力大基建的下半场,核心战场已经正式从「GPU计算」转移到了「网络连接与光互连」。

面对这波市场热潮,我们不禁想问:这究竟是一时的题材炒作,还是 AI 算力爆发下无可动摇的产业大趋势?目前板块走到景气周期的哪一阶段?现在进场估值会不会太高?究竟哪个细分赛道最具潜力?

高盛在最新研报《Optical Networking: The next mega trend in AI infrastructure》中直指,光通讯网路正是AI基础设施的下一个超级大趋势。本文将为牛友们层层剖析、细细拆解背后的投资密码!想要完整报告,添加我们小编微信 MaxFund 或telegram MaxMeigu

一、TAM从150亿到1540亿,Scale Up是真正的驱动力

高盛在最新报告中,系统性梳理了光互联赛道从光通讯模组、共封装光学 (CPO)、矽光子 (SiPh) 到光路交换 (OCS) 的全链条投资机遇。报告传递出一个强烈且明确的信号:光通讯网路早已不再只是算力扩张的「配套设施」,而是正蜕变为一条独立且具备庞大量化空间的超级投资主线。

过去,市场对光模块需求的共识,多半局限于Scale-out(横向扩展),也就是跨机架、跨机房的数据中心外部互联。然而,高盛此次将整体潜在市场 (TAM) 预测大幅推升至1540亿美元的惊人规模,其真正的核心驱动力其实来自 Scale-up(向上扩展)——即机架内部与超节点内部的高速光学互联。

其在报告中给出了具体的规格对比:从当前量产的GB300 NVL72,到预计2027至2028年出货的Rubin Ultra NVL576,单个计算单元的网络互联美元价值将从31.5万美元跃升至94亿美元,增幅达29倍。这一跨越的背后,是英伟达GPU集群规模从72颗扩展至576颗,互联层级从机架内蔓延至机架间,光纤替代铜缆的边界被推向了更短的距离。

以Rubin Ultra NVL576为例,这是一个由8个机架、576颗GPU组成的超节点,机架之间需要第二层高速光连接,全部采用CPO方案。单个计算单元需要324个光学引擎、162个外部激光源、5184根光纤及MPO连接器,仅scale up部分的材料成本就达到约8亿美元量级。在1540亿美元的总TAM中,约69%(约1060亿美元)属于scale up,其中CPO在29%渗透率假设下贡献约910亿美元,占整体约59%。

二、技术演进的四大驱动力

为了满足AI对频宽、功耗与微型化的极致要求,光通讯技术正经历以下几项重大演进:

1. 传输速度持续升级

数据中心的连线速度正从800G迈向更高的规格。预计在2026年,主流将过渡至1.6T,并在随后的几年中持续向3.2T甚至更高的速度迈进。

2. 矽光子取代传统EML

在光模块领域,矽光子技术的渗透率预计将从2024年第一季的6%大幅增长至2028年第四季的46%。相较于传统的分散式光学收发器,矽光子提供了更高的整合度、更小的体积、更低的功耗以及更低的成本。在成本优势上极具吸引力。以1.6T模组为例,矽光子相较于EML拥有32%的物料清单(BoM)优势以及20%的价格优势。

3.光电共封装(CPO)技术于2026年启动

CPO将光学引擎尽可能地靠近晶片放置,将电气路径从几公分缩短到毫米级别,从而大幅降低功耗与延迟。CPO特别适合用于传统可插拔光模组无法达成的短距离与高频宽需求。英伟达与博通正在引领这项技术的发展,并预计在2026年开始商业化。

4.光路交换器(OCS):迈向全光网路

OCS提供了一种无需进行光-电-光转换的解决方案,透过微机电系统(MEMS)等技术,直接提供从输入光纤到输出光纤的类比光路。导入OCS后,数据中心在升级更高数据传输率时无需更换交换器,同一个OCS可以同时支援不同速率的光讯号(如800G/1.6T/3.2T),使其成为快速变化的AI丛集的最佳选择。

三、产业链哪些公司值得留意?

高盛整理了光通信行业产业链,具体如下:

英伟达( $NVDA)

一、 IC 设计与制造:光通讯的「大脑」

光模块的效能,很大程度上取决于其内部的核心晶片。这个阶段负责处理光电讯号的转换与运算逻辑。

晶片设计的多元化:供应链中涵盖了处理通用与特定任务的 ASIC & xPU(如英伟达 (NVDA) 、博通 ( $AVGO) 、迈威尔科技 (MRVL) )、负责光讯号处理的 PIC(光子积体电路),以及负责电讯号放大的 EIC(电子积体电路)。其中,PIC 的设计尤为关键,它直接决定了光学模组的微型化与传输效率。

尖端晶圆代工的支撑:这些高度复杂的晶片,需要仰赖全球顶尖的晶圆代工厂如台积电 ( $TSM ) 、 Tower半导体 ( $TSEM ) 等将其具象化。先进制程的推进,是提升光通讯晶片效能与降低功耗的绝对基石。

相关公司如下:

ASIC与xPU设计:英伟达 (NVDA) 、迈威尔科技 (MRVL) 、博通 (AVGO) 、英特尔 (INTC) 、美国超微公司 ( $AMD ) 、思科 (CSCO) 、联发科;

光子集成电路设计:英伟达 (NVDA) 、迈威尔科技 (MRVL) 、博通 (AVGO) 、 Lumentum (LITE) 、 Coherent (COHR) 、中际旭创 (300308.SZ) 、新易盛 (300502.SZ) 、光迅科技 (002281.SZ) ;

电子集成电路:英伟达 (NVDA) 、迈威尔科技 (MRVL) 、Lumentum (LITE) 、 Coherent (COHR) 、 MACOM Technology Solutions (MTSI) 、优迅股份 (688807.SH) ;

晶圆代工:台积电 (TSM) 、 Tower半导体 (TSEM) 、 GlobalFoundries (GFS) 、联电 (UMC)

二、基础材料:驱动光学特性的「基石」

根据美股投资网 TradesMax.com 调研,与传统矽基半导体不同,光通讯领域大量依赖具有特殊光电特性的化合物半导体材料。

关键基板与磊晶:磷化铟(InP)与砷化镓(GaAs)是制造雷射发射器与接收器的核心基板。上游供应商(如住友电工、全新光电、联亚)提供的高品质外延晶圆,直接决定了最终雷射元件的发光效率与稳定度。此外,高品质的铜箔也是高速电气传输不可或缺的基础。

相关公司如下:

磷化铟衬底: AXT Inc ( $AXTI ) 、云南锗业 (002428.SZ) 、 JX金属 (5016.JP) 、住友电气工业 (5802.JP) ;

磷化铟外延片:住友电气工业 (5802.JP) 、IQE、英特磊、联亚光电、全新光电;

砷化镓基板:AXT Inc (AXTI) 、云南锗业 (002428.SZ) 、住友电气工业 (5802.JP) ;

铜箔:三井金属 (5706.JP) 、古河电气工业 (5801.JP)

三、光学元件:庞大且精密的核心聚落

这是整个生态系中组成最复杂、参与厂商最多元的区块,涵盖了从发光、导光到最终模组化整合的每一个细节。

雷射与光源技术的双轨并进:目前市场上主要分为传统的 EML(电吸收调变雷射)与新兴的 SiPh(矽光子)技术。矽光子凭借其高整合度与成本优势正快速崛起,而 EML 则在特定长距离与成熟应用中保持重要地位。 Lumentum (LITE) 、 Coherent (COHR) 等大厂在此领域扮演领头羊。

被动元件与光学阵列:光讯号在传输过程中需要分流、过滤与衰减,这依赖于各类耦合器、分光器及波长分波多工器(WDM)。同时,光纤阵列单元(FAU)负责将晶片上的光路与外部光纤精准对齐,这需要极高的次微米级制造工艺。

光纤、连接器与最终组装:康宁与长飞等大厂提供传输介质(光纤),并透过各种精密连接器(如 MPO、VSFF)将设备串联。最后,由中际旭创 (300308.SZ) 、新易盛 (300502.SZ) 等模组组装厂,将所有主被动元件封装成可插拔或共封装的光学模组,交付给终端资料中心客户。

相关公司如下:

激光器/光源 (矽光): Lumentum (LITE) 、 Coherent (COHR) 、博通 (AVGO) 、 Applied Optoelectronics (AAOI) 、源杰科技 (688498.SH) 、永鼎股份 (600105.SH) 、长光华芯 (688048.SH) 、仕佳光子 (688313.SH) 、光迅科技 (002281.SZ) 、住友电气工业 (5802.JP) 、古河电气工业 (5801.JP) 、三菱电机 (6503.JP) 、联亚光电;

激光器/光源 (EML): Lumentum (LITE) 、 Coherent (COHR) 、博通 (AVGO) 、源杰科技 (688498.SH) 、永鼎股份 (600105.SH) 、长光华芯 (688048.SH) 、仕佳光子 (688313.SH) 、东山精密 (002384.SZ)、光迅科技 (002281.SZ) 、住友电气工业 (5802.JP) 、古河电气工业 (5801.JP) 、三菱电机 (6503.JP) ;

光纤阵列单元:天孚通信 (300394.SZ) 、致尚科技 (301486.SZ) 、光库科技 (300620.SZ) 、长芯博创 (300548.SZ) 、炬光科技 (688167.SH) 、杰普特 (688025.SH) 、住友电气工业 (5802.JP) 、上诠;

耦合器/分路器:Lumentum (LITE) 、 Coherent (COHR) 、光库科技 (300620.SZ) 、长芯博创 (300548.SZ) 、上诠;

滤波片: Lumentum (LITE) 、 Coherent (COHR) 、 Viavi Solutions (VIAV) 、仕佳光子 (688313.SH) 、住友电气工业 (5802.JP) 、上诠;

衰减器:Lumentum (LITE) 、长芯博创 (300548.SZ) 、光迅科技 (002281.SZ) 、上诠;

波分复用器:Lumentum (LITE) 、 Ciena (CIEN) 、光库科技 (300620.SZ) 、长芯博创 (300548.SZ) 、光迅科技 (002281.SZ) 、 天孚通信 (300394.SZ) 、上诠;

光模块组装与集成:Lumentum (LITE) 、 Coherent (COHR) 、思科 (CSCO) 、迈威尔科技 (MRVL) 、 Fabrinet ( $FN ) 、诺基亚 ( $NOK) 、剑桥科技 (06166.HK) 、中际旭创 (300308.SZ) 、新易盛 (300502.SZ) 、光迅科技 (002281.SZ) 、华工科技 (000988.SZ) 、东山精密 (002384.SZ)、天孚通信 (300394.SZ) ;

光纤:康宁 ( $GLW ) 、长飞光纤光缆 (06869.HK) 、亨通光电 (600487.SH) 、住友电气工业 (5802.JP) 、古河电气工业 (5801.JP) 、藤仓 (5803.JP) 、普睿司曼;

MT插芯:三环集团 (300408.SZ) 、太辰光 (300570.SZ) 、住友电气工业 (5802.JP) 、古河电气工业 (5801.JP);

MPO连接器:康宁 (GLW) 、安费诺 (APH) 、光库科技 (300620.SZ) 、太辰光 (300570.SZ)、天孚通信 (300394.SZ) 、住友电气工业 (5802.JP) 、藤仓 (5803.JP) 、波若威;

VSFF连接器:康宁 (GLW) 、安费诺 (APH) 、住友电气工业 (5802.JP) 、藤仓 (5803.JP) 、波若威

四、封装与测试:确保良率的「守门员」

根据美股大数据 StockWe.com 光学元件的对准与封装难度远高于传统电子元件,任何微小的偏差都会导致光讯号的严重衰减。

专业的封测代工与设备:这催生了专业的封测代工服务(如日月光、鸿海),以及提供超高精度对位与点胶焊接的封装设备(如 ASMPT、罗博特科)。同时,为了确保模组在高温、高频环境下的稳定运作,测试设备(如 Teradyne、Keysight)在出厂前把关了最终的品质与良率。

相关公司:

封装与测试服务:日月光半导体 (ASX) 、 Fabrinet (FN) 、艾马克技术 (AMKR) 、捷普科技 (JBL) 、长电科技 (600584.SH) 、通富微电 (002156.SZ) 、鸿海、Halma PLC;

封装设备:库力索法半导体 (KLIC) 、 ASMPT (00522.HK) 、罗博特科 (300757.SZ) 、凯格精机 (301338.SZ) 、涩谷工业 (6340.JP) 、万润、致茂电子、高明铁;

测试设备:泰瑞达 (TER) 、 Keysight Technologies (KEYS) 、 FormFactor (FORM) 、爱德万测试(ADR) (ATEYY) 、罗博特科 (300757.SZ) 、 Tokyo Electron (8035.JP) 、旺矽、致茂电子、鸿劲、高明铁。

总结

整体来看,在AI巨头真金白银的推动下,光互联板块的长线逻辑依然坚挺。但面对水涨船高的板块估值,市场未来的表现将更加分化。唯有精选具备核心技术护城河、能够确保关键零组件产能,且能顺利跨越先进封装良率瓶颈的优质标的,才是牛友们穿越周期波动、真正「站在光里」的致胜关键! $AEHR

美股Dark Pool意思是暗池,是专门给专业和机构投资者使用的交易平台,与股票交易所不同,美股散户无法进入暗池。这些交易所也被称为“流动性暗池”,因其完全缺乏透明度而得名。暗池的出现主要是为了促进机构投资者的大笔交易,他们不希望以大订单影响市场并为其交易获得不利的价格。

如何获得免费查看美股机构暗池数据?

美国领先的金融和美股信息大数据提供商美股大数据 https://StockWe.com/StockData 每日实时提供华尔街机构美股暗池交易数据,不用注册就能查阅任意股票暗池数据,3次/天,升级后能无数次查询。根据StockWe.com 在4月17日,机构在暗池卖出7.4亿美元的特斯拉股票,以及卖出大额股票订单,总价值21亿美元,两者加一起超过29亿美元。

美股投资网认为最近特斯拉因马斯克宣布Terafab计划,将在德州共建全球最大晶圆厂,目标每年生产1太瓦AI运算力,是目前全球产能的50倍,股价反弹了一波,但电动车销售数据仍旧悲观,机构高位选择获利止盈。

另外一只热门股闪迪(SNDK),4月17日机构极度疯狂的在大单通道买入了38亿美元的SNDK,在暗池通道买入4.5亿美元的SNDK,是2026年以来首次出现这么大的单日买入资金流

根据美股投资网机构评级数据,美国银行2026.4.17 发布的闪迪 (SNDK) 深度点评,核心结论为NAND 供应持续紧张,ASP 大幅超预期上涨,AI 推理需求与数据中心结构升级拉长本轮周期,上调目标价 20% 至 1080 美元,维持买入评级。长单锁定利润,毛利率持续上行:公司正与云、消费端客户签订量价结合的长期合同,包含固定 + 浮动价格条款,将平滑周期波动。预计毛利率从 F2Q26 的 51.1% 持续攀升至 F4Q28 的 78.5%。

预计公司 4 月 30 日发布的 F3Q26 业绩将超预期,营收 48.9 亿美元、EPS14.61 美元,高于市场一致预期和公司指引区间;F4Q26 营收 66.7 亿美元、EPS22.84 美元,预计公司将指引 F4Q26 营收 64-68 亿美元、EPS21-23 美元。

很多人会问,我怎么知道今天有哪只股票出现大量的机构暗池买入?在美股大数据在暗池分析面板上,我们每天实时统计哪只股出现异常大量的暗池买入或卖出,并追踪后续变化。

网站 https://StockWe.com/StockData 客服微信号 MaxTrades

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号