客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

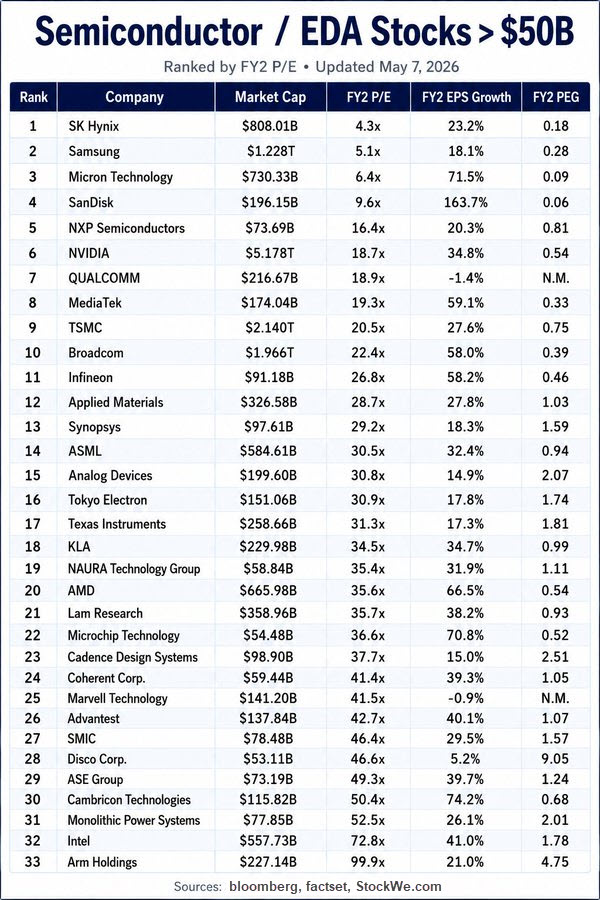

全球市值超过500亿美元的半导体和EDA公司,到底谁的估值最便宜,谁的成长性最高。AI最火热的三星电子、海力士和美光这“内存三巨头”的市盈率依旧是最低的,大涨之后的存储巨头仍然被市场以“周期股”来定价,认为其巨额利润不可持续。而PE最高的则是英特尔和ARM,市场给予了接近100倍的PE。

里面最核心的三个指标分别是 FY2 P/E、FY2 EPS Growth 和 PEG。FY2 P/E 指的是市场给未来两年后的预期市盈率,FY2 EPS Growth 是未来两年的利润增长速度,而 PEG 则是市盈率除以增长率。PEG 越低,理论上代表“增长相对于估值更便宜”,也就是高增长但估值不贵;PEG 越高,则代表增长一般但估值已经非常昂贵。

这张表其实透露出一个非常明显的趋势,那就是全球资本正在重新定价“存储芯片周期”。排在最前面的几家公司,包括 Micron、SK Hynix、Samsung 和 SanDisk,几乎全部都属于存储产业链。这说明市场已经确认 Memory 周期进入超级上行阶段。原因其实很简单,AI 对 HBM 高带宽内存的需求已经进入爆炸式增长。现在 AI 数据中心最缺的已经不只是 GPU,而是 HBM、DRAM 和先进封装,尤其是 HBM3E。因为一颗高端 AI GPU 必须搭配大量 HBM,没有内存,GPU 的性能根本释放不出来。

因此,SK Hynix 现在几乎成为 AI 内存时代最大的赢家之一。它目前在 HBM 市场份额领先,甚至某种程度已经变成 NVIDIA AI GPU 背后的核心“卖铲人”。所以你会看到,SK Hynix 的 FY2 PE 只有 4.3 倍,但未来利润增长却超过 23%。Micron 更夸张,6.4 倍 PE、71.5% 的利润增长,PEG 甚至只有 0.09。这意味着市场虽然已经知道 AI 内存爆发,但估值依然没有完全反映。

不过这里有一个非常关键的问题需要注意,那就是低 PE 并不一定意味着永远便宜。因为 Memory 行业本质上依然属于强周期行业。现在利润暴增,会导致市盈率看起来极低,但如果未来供给增加、价格回落,利润可能会快速下降。所以 Micron 和 SK Hynix 虽然数据非常漂亮,但市场依然不愿意给太高估值,因为华尔街默认现在可能正处于行业景气高点。

相比之下,真正被市场长期给予高估值的,其实是半导体设备和 EDA 公司。你会发现 Synopsys、Cadence、ASML、KLA、Lam Research 和 Applied Materials 这些公司,普遍 PE 更高,但市场依然愿意长期持有。原因在于这些公司的护城河极深。尤其是 EDA 三巨头 Synopsys、Cadence 和 Siemens EDA,几乎就是整个半导体行业的“操作系统”。没有它们,芯片根本设计不出来,而且客户转换成本极高。

因此,EDA 公司虽然增长速度不一定最快,但利润稳定、现金流极强、周期性较弱,所以市场愿意给长期高估值。这也是为什么 Cadence 的 PEG 高达 2.51,但股价依然长期走牛,因为市场买的不是短期增长,而是长期垄断能力。ASML 也是类似逻辑。虽然 30 倍 PE 并不低,但 EUV 光刻机属于全世界唯一,没有替代者。ASML 本质上已经不是普通半导体公司,而是整个先进制造体系的核心基础设施。

很多人觉得 NVIDIA 已经太贵了,但如果放在这张表里,其实并没有想象中离谱。NVIDIA 当前 FY2 PE 大约 18.7 倍,未来利润增长接近 35%,PEG 只有 0.54。这个估值甚至比很多软件股还便宜。原因是市场已经开始相信,AI 基础设施并不是短周期,而是未来五到十年的长期资本开支。换句话说,华尔街已经开始把 NVIDIA 从“周期性芯片公司”重新定义成“AI 基础设施平台”。所以虽然 NVIDIA 的绝对市值已经巨大,但估值并没有泡沫式失控。

美股投资网分析真正的问题其实在于,未来 AI 资本开支能否持续。如果未来 AI 数据中心投资放缓,那么 NVIDIA 的利润增速也会下降,届时估值可能会迅速压缩。但至少目前来看,市场依然认为 NVIDIA 是 AI 时代最核心的资产。

另外一个很重要的现象是,AI 的受益者已经开始从 NVIDIA 一家公司扩散到整个半导体产业链。AMD、Broadcom、Micron 等公司其实都属于 AI 扩散受益者。AMD 未来利润增长超过 66%,Broadcom 超过 58%,Micron 更达到 70% 以上。这说明 AI 已经不再只是 GPU 的故事,而是整个产业链全面进入受益阶段,包括交换芯片、HBM、高速互连、先进封装和光通信。

这也是为什么最近 Marvell、Broadcom、Micron、Coherent、Monolithic Power 等股票越来越强。因为市场发现,AI 数据中心真正缺的已经不只是 GPU,而是整个系统架构。从网络交换到电源管理,从光通信到内存,所有环节都开始进入高景气周期。

而在这张表里,估值最危险的其实是 ARM。ARM 的 FY2 PE 接近 100 倍,但利润增长只有 21%,PEG 高达 4.75,几乎是整个表里最贵的公司。市场给 ARM 高估值,本质上是在赌未来 AI Edge 设备全面 ARM 化,包括 AI 手机、AI PC、机器人和边缘计算。但问题在于,ARM 当前的增长速度,其实并没有匹配它的估值水平。所以 ARM 属于典型“预期极高”的公司,一旦未来增长低于预期,估值杀伤力会非常大。

最后,这张图真正说明的一件事情是,半导体市场已经进入“AI 重构估值体系”的时代。过去,半导体公司普遍被视为周期股,但现在,部分 AI 核心资产已经开始被市场当成基础设施平台型公司。未来拥有强护城河、不可替代性的公司,估值很可能长期高于历史平均水平;而那些纯制造型、强周期的公司,即使利润短期暴涨,市场也未必愿意给予特别高的 PE。

所以未来最关键的问题,已经不是哪个公司增长最快,而是谁真正拥有不可替代性。

美股Fluence Energy (FLNC) 今天暴涨的原因是刚刚发布的 2026 财年第二季度(截至 2026 年 3 月 31 日)财报呈现出一种“短期财务数据喜忧参半,但长期增长逻辑极其强劲”的态势。

虽然当季的营收表现不及华尔街预期,但由于其在盈利能力改善以及超大型数据中心(Hyperscaler)订单上取得了突破性进展,这份财报最终被市场视为重大利好。

1. 核心财务指标:营收承压,但盈利能力显著修复

营收(Revenue)不及预期: Q2 录得营收 4.649 亿美元,同比增长约 8%。但这一数据大幅低于分析师预期的约 6.2 亿美元至 6.28 亿美元区间,显示出短期内部分项目的交付或收入确认可能存在递延。

亏损大幅收窄:每股收益(EPS)为 -0.16 美元,符合市场预期。季度净亏损约为 2920 万美元,与去年同期的亏损 4190 万美元相比,有显著改善。

利润率(Margins)表现亮眼:这是一个核心加分项。调整后毛利率达到了 11.1%(去年同期为 10.4%),位于公司全年目标的 11%-13% 区间内。这证明了公司在供应链管理和项目执行上的纪律性正在起效。

调整后 EBITDA:为负 940 万美元,较去年同期的负 3040 万美元大幅改善了超 2000 万美元。

2. 业务高光时刻:引爆股价的“核心引擎”

美股投资网分析财报中最令市场兴奋的部分并非过去的静态财务数据,而是前瞻性的订单获取能力,这直接打通了 FLNC 与“AI 狂潮”的联系:

拿下数据中心巨头大单:公司重磅宣布,已与两家超大型数据中心(Hyperscalers)客户签署了主供应协议,并且预计在本财年第三季度就会收到首批实质性订单。这意味着 FLNC 成功切入了由 AI 算力爆发引发的数据中心储能激增市场。

创纪录的积压订单(Backlog):截至 2026 年 3 月 31 日,公司的在手积压订单总额飙升至创纪录的 56 亿美元。

订单流入量翻倍:截至今年 5 月 6 日,公司年初至今的订单流入量激增至约 20 亿美元,是去年同期(约 10 亿美元)的整整两倍。

3. 资产负债表与全年业绩指引

现金流与流动性充裕:截至季度末,公司拥有约 9 亿美元的总流动性资金储备(其中包括约 4.13 亿美元的现金),且运营效率不断提升。这为其应对庞大积压订单的后续交付提供了坚实的资金护城河。

重申 2026 财年指引:尽管 Q2 营收存在瑕疵,管理层依然强有力地重申了对全年的业绩预期,这给市场吃下了一颗定心丸:

预计全年营收在 32 亿至 36 亿美元之间(中值 34 亿美元)。

调整后 EBITDA 预计转正,达到 4000 万至 6000 万美元(暗示下半年的盈利转换能力将非常强劲)。

到 2026 财年末,年度经常性收入(ARR)预计将达到约 1.8 亿美元。

总结

这是一份“以长期确定性掩盖短期瑕疵”的财报。如果单看 Q2 的营收,FLNC 的交付节奏略显不及预期;但华尔街完全买单了它“AI 数据中心储能供应商”的新叙事。

毛利率的连续改善证明公司正走在扭亏为盈的正确轨道上,而 56 亿美元的史诗级积压订单和两家科技巨头的绑定协议,则为其未来两到三年的高增长扫清了障碍。这也是为什么在财报发布后,资金选择直接无视营收 Miss 的利空,将其股价强势推高的根本原因。

盈透证券通过位于美洲、欧洲和亚洲各地的客户服务中心,从周日东部时间下午1:00到周五东部时间晚上7:30提供24小时客户服务。虽然客服代表可随时帮助解答您的问题,但您小编微信号 MaxFund来为你解答

盈透证券客服电话

美东时间周日下午1:00 - 美東时间周五下午7:30

地区 电话号码 菜单选项

澳大利亚 +61 (2) 7251 0088 直拨 1 交易相关问题

加拿大 1 (877) 745-4222 免费热线

1 (514) 847-3499 直拨

加拿大(温哥华) 1 (877) 745-4222 免费热线

1 (604) 661-4300 直拨

中国 +86 (21) 6086 8586 直拨

欧洲 00800-42-276537 免费热线

+41 41 562 0902 直拨

香港 +852-3107-8333 直拨

匈牙利 +36 80 088 400 免费

+36 1 701 0350 直拨

印度 +91 22 61289888 直拨

+91 22 39696188 直拨

爱尔兰 +353 1 264 0643 直拨

日本 +81 (3) 4590 0707 直拨

+81 (3) 4590 0711 直拨(英语)

卡塔尔 +974 800 101341 免费

俄罗斯 8-800-100-8556 免费热线

+41 41 562 0823 Pyсский

沙特阿拉伯 +966 800850 1106 免费

新加坡 +65 6990 5200 一般信息

阿拉伯联合酋长国 +971 8000 3110143 免费

英国 +44 20 3744 7220 直拨

美国 1 (877) 442-2757 免费热线

1 (312) 542-6901 直拨

今天美光和SNDK大涨的原因是,知情人士透露,由于急于确保存储芯片的供应,全球大型科技巨头正积极向 SK 海力士(000660.KS)示好,提出投资其新生产线并资助其购买昂贵制造设备的提议。

这些在全球存储芯片行业史无前例的提议,凸显了全球范围内该零部件短缺的严重程度。在人工智能热潮下,芯片制造商正努力跟上激增的市场需求。存储芯片是 AI 数据中心、智能手机、个人电脑等领域的关键部件。

六名知情人士表示,这家韩国芯片制造商的客户提出了一系列合作条件,其中包括投资专用的存储芯片生产线。

三名知情人士称,另一项提议涉及客户资助购买设备,例如阿斯麦(ASML.AS)的极紫外(EUV)光刻机。这些价值数亿美元的设备被用于在硅晶圆上蚀刻电路。

两名知情人士表示,但这家资金充裕的芯片制造商对接受客户的资金承诺持谨慎态度。因为此类交易可能会使其受制于特定的买家,并要求其以较低价格供应芯片,以换取更长期、更稳定的收入保障。

“无论提出什么样的条件,目前的可用产能基本上为零,”其中一位消息人士称,“甚至连一小部分产能都无法专门指定给特定客户。”

另一位消息人士透露,其中一项提议针对的是 SK 海力士正在韩国龙仁(Yongin)园区建设的大型晶圆厂的一期工程,该工厂可能主要专注于动态随机存取存储器(DRAM)。

这些提议的细节尚属首次报道。SK 海力士及其主要竞争对手三星电子(005930.KS)和美光科技(MU.O)此前曾表示,他们正在与客户商讨多年期的供应合同,但并未提供具体细节。

由于讨论内容保密,本文引用的消息人士拒绝透露身份。

SK 海力士拒绝提供有关与客户合同条件的细节,但表示:“我们正在全面评估不同于传统长期协议的各种方法和结构性替代方案。”

作为亚洲市值第三高的公司(仅次于台积电和三星),受投资者对 AI 不断增长的押注推动,SK 海力士的股价今年已累计暴涨 154%,创下历史新高。

目前尚不清楚究竟是哪些全球科技巨头向 SK 海力士提出了投资要约。

包括 Alphabet(GOOGL)、Meta 和微软在内的美国主要科技公司上周公布了增加 AI 基础设施支出的计划。

“我们正在积极投资以满足基础设施需求,” Meta 在一次财报电话会议上表示,并补充说,这包括“在整个供应链中达成协议,以确保未来产能所需的必要组件。”

微软也在电话会议上表示,预计今年的资本支出将增至 1900 亿美元,其中 250 亿美元归因于芯片等组件成本的不断上涨。相关美股代号 MU STX WDC SNDK,韩国股票三星 SK海力士

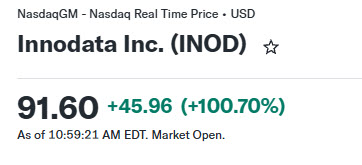

美股Innodata (INOD) 股价在今天(美西时间 2026 年 5 月 8 日)迎来了史诗级的暴涨100%,这次股价飙升的原因是其在 5 月 7 日盘后发布了 2026 财年第一季度(Q1)财报。早在2026年1月,INOD被美股投资网列为,今年必买10只股首选,视频回顾

这份财报各项指标全面“碾压”了华尔街的预期,彻底引爆了市场情绪。以下是推动 INOD 股价暴涨的几个核心利好因素:

营收与利润双双“爆表”:

营收大增: Q1 营收达到创纪录的 9010 万美元,同比增长高达 54.4%,超出分析师预期约 1360 万美元(超预期幅度达 18%)。

盈利暴增: GAAP 每股收益(EPS)达到 0.42 美元,大幅击败了市场此前约 0.08 至 0.23 美元的普遍预期。

拿下科技巨头(Big Tech)超大订单:

公司在财报中披露,已经与一家“领先的大型科技公司”达成了新的合作。这笔订单预计将在 2026 年为 INOD 贡献高达 5100 万美元的营收。

极具戏剧性且让华尔街兴奋的是:仅仅在 12 个月前,该客户为 INOD 带来的营收还是零,而今年它预计将直接跃升为公司的第二大客户。这强有力地印证了其 AI 数据工程服务在头部科技企业中的不可替代性和爆发式需求。

大幅上调 2026 全年业绩指引:

基于 Q1 的强劲表现和手中掌握的确定性订单,管理层将 2026 全年的营收增长指引从 10 周前给出的“至少 35%”上调至 “约 40% 或更高”。

利润率与现金流呈“阶梯式”跃升:

利润率大幅扩张:调整后的毛利率扩大至 47%(环比提升 6 个百分点,超出公司长期目标的 40%)。调整后 EBITDA(息税折旧摊销前利润)达到 2500 万美元,同比几乎翻倍,超出分析师预期高达 139%。

强大的造血能力:季度末,公司的现金及短期投资余额增至 1.174 亿美元,单季就增加了 3510 万美元现金。同时公司保持零债务状态(5000 万美元的信贷额度完全未动用)。公司 CEO Jack Abuhoff 更是直言,这种表现定义了什么是“运营杠杆”。

总结来说,作为一家 AI 数据工程和服务公司,Innodata 完美踩中了当前 AI 训练数据需求爆发的超级风口。更重要的是,他们用实打实的超预期业绩、巨头客户的破冰大单以及爆表的利润率,向市场证明了自己正在将“AI 红利”高速变现。这种基本面的全面质变,是促成资金疯狂涌入、股价单日暴涨的根本原因。

过去十几年,Himax Technologies 一直被华尔街视为一家传统的 Display Driver IC(显示驱动芯片)公司。而这一类公司在资本市场通常都拿不到高估值,因为它们往往被认为是典型的周期股,存在毛利率低、缺乏护城河、库存波动大、容易被面板厂压价等问题。

市场长期以来的逻辑非常简单:电视销量不好,显示芯片价格就会下跌,HIMX 的利润也会跟着下滑。因此,它长期被归类为“低成长亚洲半导体股”,估值始终处于低位。

美股投资网分析,但真正的问题在于,市场对 HIMX 的认知已经开始落后于现实。因为如今的 HIMX,收入结构已经发生明显变化,它早已不再只是一个单纯依赖电视与消费电子周期的公司。

二、真正的大变化:汽车业务已经成为核心

这份财报里最容易被忽略、但最关键的信息之一,就是汽车业务如今已经占到公司收入的 52%。

很多散户还停留在“ HIMX 主要做 TV Driver”的旧印象里,但实际上,汽车已经成为它最核心的增长引擎。这意味着 HIMX 正在逐渐脱离消费电子周期,进入一个完全不同的行业逻辑。

因为汽车芯片与消费电子芯片最大的区别,在于生命周期极长。手机芯片可能 6 到 12 个月就被淘汰,但汽车平台通常会持续 5 到 7 年。一旦进入车厂供应链,收入稳定性、ASP 稳定性以及客户粘性都会大幅提升,而且汽车行业验证门槛极高,供应商很难被轻易替换。

尤其是在下一代智能座舱趋势下,OLED TCON、Local Dimming、Pillar-to-Pillar Display 等技术,已经成为未来车载显示的重要方向。汽车厂商不会轻易更换这些核心供应商,这也让 HIMX 开始形成一种“半导体中的半护城河”。

而新能源汽车的发展,对 HIMX 更是极度有利。

过去一辆车可能只有一个仪表盘,但现在的智能电动车,开始出现中控屏、副驾娱乐屏、HUD、后排娱乐系统、电子后视镜,甚至 Pillar-to-Pillar 超长贯穿屏。屏幕数量正在爆炸式增长,这意味着显示驱动芯片的价值量也在持续提升,而 HIMX 正好卡在这个产业趋势的核心位置。

三、真正被市场忽略的关键:Local Dimming

很多投资者只盯着 OLED,但实际上,汽车行业有一个非常现实的问题:OLED 太贵。

于是行业开始出现一种折中方案,那就是“Mini-LED LCD + Local Dimming”。它可以在显示效果上接近 OLED,但成本却远低于 OLED,对于中国新能源车厂、中低价位车型以及大尺寸车载屏幕来说,吸引力极强。

而 HIMX 的 Local Dimming IC,本质上就是在帮助 LCD“伪装成 OLED”。这可能是一个远比市场想象更大的机会。

因为汽车行业最看重的,从来不是绝对最先进的技术,而是成本与性能之间的平衡。谁能够在较低成本下提供接近高端 OLED 的视觉效果,谁就更容易获得大规模采用。

从这个角度来看,HIMX 并不是单纯在卖显示芯片,它实际上是在智能汽车时代里,提供一种高性价比的显示解决方案。

四、真正的超级想象力:CPO(Co-Packaged Optics)

而真正让 HIMX 出现“AI 估值重构”可能性的,其实是 CPO。

这一部分,才是 HIMX 最大的 AI Pivot。

因为这意味着,它开始切入 AI 数据中心基础设施领域。

如今 AI 最大的瓶颈之一,已经不再只是 GPU 算力本身,而是数据传输。随着 GPU 集群规模越来越大,GPU 与 GPU 之间的数据交换量开始暴增,传统铜线互连正在遇到功耗、发热、带宽以及传输距离等物理瓶颈。

整个行业正在从 Copper Interconnect,逐步转向 Optical Interconnect。这也是为什么最近 CPO、Silicon Photonics、Optical IO 等方向突然成为全球资本市场最热门的 AI 基础设施主题之一。

而 HIMX 的 WLO(Wafer Level Optics)技术,本质上就是把光学能力直接封装进芯片。

如果未来它能够真正进入 1.6T 或 3.2T 的 AI 网络模块供应链,那么 HIMX 的估值逻辑将发生根本性变化。

因为到那时,它将不再只是一个显示芯片公司,而会被市场重新定义为 AI Networking Infrastructure 公司。

而这两种公司的估值体系,是完全不同的。

五、为什么市场现在还没有 fully price in?

原因很简单。

目前 HIMX 在 CPO 方向上,还处于“技术验证完成”的阶段,而不是“订单爆发”的阶段。

市场现在仍然在等待几个关键节点,包括 hyperscaler 客户订单、大规模量产,以及真正的 revenue ramp。

因此,现在的 CPO 对 HIMX 来说,更像是一个“免费期权”。

也就是说,当前市场给 HIMX 的估值,主要还是按照传统汽车与显示芯片公司的逻辑去定价。但如果到了 2026 年下半年,CPO 开始真正贡献收入,那么它的估值体系很可能会从传统半导体的 6-8 倍 PE,切换到 AI Infra 半导体的估值框架。

而这,才是真正多头资金在下注的核心。

六、WiseEye 为什么也值得关注?

除了汽车与 CPO,HIMX 还有一个被低估的隐藏方向,那就是 WiseEye Edge AI。

核心关键词只有一个:超低功耗。

现在 AI 行业正在出现一个越来越明显的趋势——并不是所有 AI 都会运行在云端。越来越多 AI 功能,会开始在本地设备端直接运行。

例如智能门锁、笔记本感知系统、安防设备、工业 IoT,以及各种电池供电设备,都需要“低功耗、本地化、实时 AI”。

而这正是 HIMX WiseEye 平台的切入点。

如果未来 Edge AI 真正迎来普及,那么 HIMX 很可能会同时拥有:

汽车智能座舱

AI 光互连

Edge AI

三个完全不同的增长曲线。

这也是为什么,越来越多资金开始重新思考:HIMX 到底还是不是一家传统显示芯片公司。

美股APP公布2026Q1财报,营收同比增长59%至18.42亿美元,好于分析师平均预期的17.8亿美元,净利润为12.06亿美元,同比增长109%;每股收益为3.56美元,好于分析师平均预期的3.46美元。

一、这次财报真正超预期的地方,不是营收,而是“利润结构”

表面数据:

但真正震撼市场的是:

利润增速 > 营收增速

这意味着:

APP不是靠“烧钱换增长”,而是:

AI算法提升后,商业模型正在进入“规模越大、利润率越高”的飞轮。

这点极其关键。

因为传统广告平台通常会面临:

但APP现在反而:

这就是典型的平台型AI网络效应。

二、为什么APP和很多SaaS不一样?

你文中有个非常重要的判断:

AI会毁掉“功能型SaaS”

但会强化“平台型软件”

这个逻辑其实非常深。

被AI威胁的软件:

本质是:

“帮白领提高效率”

比如:

问题在于:

AI Agent 很容易替代“工具层”。

所以市场开始压缩很多SaaS估值。

但APP不是工具层

APP控制的是:

“交易流 + 数据流 + 分发流”

这是完全不同的东西。

APP不是帮广告主“做广告”:

而是:

这本质上是:

AI驱动的实时交易系统。

三、AXON 2.0真正厉害在哪?

市场很多人误以为:

APP只是“手游广告平台”。

其实已经不是了。

核心变化:

AXON正在从:

“游戏买量AI”

升级成:

“跨行业AI广告决策引擎”

现在开始扩张:

这意味着:

APP的TAM(市场空间)正在被重估。

四、为什么利润率能高到离谱?

84%-85% EBITDA Margin

这已经接近“印钞机”级别。

核心原因:

AXON属于:

“模型一次训练,多次无限复制”

边际成本极低。

举例:

传统广告公司:

新增100客户

→ 要新增销售、运营、人力

但APP:

新增100客户

→ AI系统自动优化即可

因此:

收入增长 ≠ 成本同步增长

这也是为什么:

净利润同比 +109%

这种结构非常像:

五、市场为什么开始把APP当“AI平台”而不是广告股?

因为它已经出现几个关键特征:

1)数据网络效应

更多广告主

→ 更多数据

→ 更强模型

→ 更高ROI

→ 吸引更多广告主

这是典型AI护城河。

2)AI不是成本项,而是利润放大器

很多公司:

AI = 增加CapEx

APP:

AI = 提高变现效率

区别巨大。

3)APP掌握“执行层”

这是最关键的。

AI时代真正值钱的是:

谁控制:

而不是谁会写PPT。

六、为什么市场此前会错杀APP?

因为市场曾经一度陷入:

“AI Agent 会杀死所有软件公司”的恐慌。

于是:

很多高增长软件股被无差别抛售。

但现在市场开始意识到:

AI不会平均地影响所有软件。

真正危险的是:

“可替代劳动型软件”

真正受益的是:

“控制交易与流量的平台型软件”

APP属于后者。

七、但这里依然有一个巨大风险(很多人忽略)

APP现在最危险的地方是:

市场预期已经极高。

因为:

现在市场已经默认:

APP会继续:

问题在于:

只要有一个季度:

估值会非常剧烈压缩。

因为现在市场给它的:

已经不是“广告股估值”

而是:

“AI平台估值”

八、一个非常关键但市场还没完全定价的点

如果APP最终成功打入电商广告:

它会直接进入:

Meta + TikTok 的核心腹地。

那时它的估值逻辑会彻底变化:

从:

“游戏广告平台”

变成:

“AI驱动的广告操作系统”

这是为什么越来越多机构开始把它类比早期Meta。

九、最终结论

APP现在的核心投资逻辑已经不是:

“广告行业回暖”

而是:

“AI是否正在创造一个新型广告基础设施平台。”

如果AXON继续验证:

那么APP未来可能拿到的,

不是传统广告公司的估值。

而是:

AI平台型公司的估值体系。

但反过来:

一旦ROAS优势不再扩大,

或者电商扩张不顺,

这种高预期也会让股价波动极其剧烈。

所以APP现在已经进入:

“高成长 + 高验证要求”的阶段。

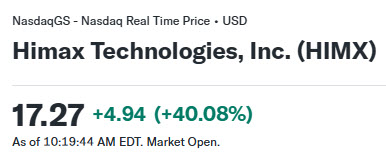

美股 HIMX 今天(2026 年 5 月 7 日)股价迎来暴涨(盘中一度飙升超 40%)

原因是直接催化剂是其盘前发布了极其亮眼的 2026 年第一季度财报,并给出了远超市场预期的未来业绩指引。我们美股投资网早上1个月前,以8.8美元的价格提醒爆发潜力股的会员,买入 HIMX,截止今天盈利 85%。

引发资金狂欢的核心原因包括以下几个方面:

一季度利润超预期:尽管处于传统淡季,HIMX 一季度营收达到 1.99 亿美元,达到了前期指引的上限(环比仅微降 2%)。更亮眼的是,净利润表现出色,每股收益(EPS)达到 0.046 美元,直接击穿了管理层此前给出的 0.02 至 0.04 美元的预期上限。

强劲的第二季度复苏指引:市场最看重的是“未来”。管理层预计第二季度营收将环比大增 10% 至 13%,毛利率预计将进一步扩张至 32% 左右。这向华尔街释放了一个强烈的信号:经历了漫长的显示半导体需求疲软后,公司已正式步入周期性的上行拐点。

100% 利润派息的“真金白银”回馈:公司宣布了针对 2025 财年的现金股息计划,每 ADS 派发 0.252 美元。这个派息额度等同于把去年 100% 的净利润全部分配给股东。这种健康的现金流和对股东的极致慷慨,为股价提供了极强的安全垫和吸引力。

AI 与汽车芯片业务动能明确:传统驱动 IC 之外,公司的非驱动芯片业务迎来了爆发点。管理层确认,其车载显示时序控制器 (Tcon) 及 WiseEye AI 芯片需求强劲。随着下半年大量新的汽车项目进入量产,以及 AR 眼镜/AI 应用领域的实质性增长,市场对其长期成长逻辑进行了重新定价。

业绩底打牢、周期迎反转、踩中 AI 和 AR 风口,外加大手笔分红,这套“组合拳”是今天 HIMX 股价一飞冲天的直接原因。

美股 SITM(SiTime Corporation)股价在今天暴涨的原因是(2026年5月6日发布第一季度财报后)其核心驱动力可以归结为一份全面碾压华尔街预期的 Q1 财报,以及市场对其在 AI 数据中心基础设施中“刚需”地位的重新定价。

以下是推动 SITM 暴涨的核心原因拆解:

1. Q1 财报数据全面“爆表”

SiTime 在 2026 年 5 月 6 日交出的 Q1 答卷堪称完美,各项核心指标均大幅击败市场共识预期:

营收增速惊人: Q1 净营收达到 1.136 亿美元,同比激增 88.3%,大幅超出华尔街约 1.03 亿至 1.05 亿美元的预期。

利润呈现指数级爆发:调整后(Non-GAAP)每股收益(EPS)录得 $1.44,不仅远远击败分析师预期的 $1.14,更是去年同期($0.26)的 5倍多。

2. AI 数据中心的“卖水人”逻辑彻底兑现

市场此前一直将 SITM 视为广泛的模拟芯片公司,但这份财报证明了它是纯正的 AI 算力基础设施受益股。

精密时钟是 AI 算力的刚需:随着 AI 数据中心的系统复杂度和算力负载不断提升,保持成千上万个 GPU/CPU 处理器之间的数据完美同步变得极度困难。SITM 的精密时钟芯片正是解决这一数据同步问题的核心部件。

核心业务狂飙:公司负责数据中心和网络基础设施的通信与企业数据(CED)部门,其营收同比狂飙 158%,这已经是该部门连续第 8 个季度实现三位数增长,直接印证了 AI 浪潮对其产品的拉动效应。

3. 量价齐升与强悍的盈利指引

在 AI 需求的推动下,SITM 迎来了“量价齐升”的最佳商业状态:

超高毛利率:芯片单机搭载量上升的同时,高价值产品占比增加,使得其 Q1 非 GAAP 毛利率达到了惊人的 64.5%。

管理层放出豪言: CEO Rajesh Vashist 给出了极强的未来指引,预计公司在 2026 年第二季度就能实现 65% 的毛利率和 30% 的营业利润率。这种高确定性的超预期指引,直接引爆了买盘资金。

4. 硅基 MEMS 技术的降维打击

SITM 暴涨的底层底气来自于其技术护城河。他们正在引领行业从传统的“石英振荡器”向微机电系统(MEMS)硅基时钟芯片转型。相比石英,MEMS 芯片在极端高温和高压的 AI 服务器环境下更加精确、可靠且体积更小。随着 2026 年超大规模云厂商(Hyperscalers)开始大量采用 1.6T 光模块,SITM 的技术壁垒正在转化为实打实的市场垄断力。

总结来说: SITM 暴涨是因为它用实打实的 88.3% 营收增速和翻了 5 倍的 EPS 告诉市场——它不再只是一支普通的芯片股,而是紧紧绑定英伟达等算力巨头、直接吃满 AI 数据中心红利的核心基础设施供应商。

美股FLEX(Flex Ltd.)的股价在今天(2026年5月6日)迎来了大幅飙升的原因(盘前一度大涨超31%,并创下52周新高),这主要是受到其发布的重磅财报以及一系列战略性利好消息的集中催化:

1. 宣布重磅分拆计划(AI 基建概念迎来估值重塑)

这是引爆市场情绪最关键的战略动作。FLEX 宣布董事会已批准将其“云与电源基础设施(Cloud and Power Infrastructure, CPI)”部门免税分拆,成立一家独立的上市公司(预计于2027年第一季度完成)。

美股投资网获悉,由于该部门涵盖了计算、液冷以及数据中心架构等业务,正深度受益于当前的 AI 基础设施建设热潮(其数据中心业务上一财年增长超过 35%)。市场认为,独立分拆将使该业务作为“纯粹的高增长 AI 基建股”获得更高的市场估值溢价,这一叙事直接点燃了投资者的热情。

2. 第四财季业绩全面击败预期

FLEX 在昨日盘后交出的 2026 财年第四季度(截至2026年3月)答卷非常亮眼,营收与利润双双超出华尔街的预期:

营收大增:第四财季营收达到 74.8 亿美元(同比增长 17.2%),大幅超出市场预期的 69.5 亿美元左右。

盈利惊喜:调整后每股收益(EPS)录得 $0.93,显著击败分析师共识预期的 $0.86 至 $0.87。

创纪录的利润率:公司的调整后毛利率提升至 9.9%,调整后营业利润率达到 6.7%,双双创下公司历史新纪录,显示出极强的运营效率和成本控制能力。

3. 发布极具侵略性的 2027 财年业绩指引

管理层对未来展现出了极大的信心,并给出了远超市场预期的前瞻指引:

预计 2027 财年总营收在 323 亿至 338 亿美元之间(华尔街此前的共识仅为 292 亿美元左右)。

预计 2027 财年调整后 EPS 落在 $4.21 至 $4.51 区间(大幅高于市场预期的约 $3.60)。这种超预期的盈利增速指引是吸引机构资金大举买入的直接推手。

4. 完成关键领域的战略收购

在发布财报的同时,FLEX 确认完成了对电气设备制造公司 Electrical Power Products (EP²) 的收购。此举进一步扩充了 FLEX 在数据中心和公用事业领域的关键电力解决方案组合,增强了其在这一高利润终端市场的“护城河”。

总结来说,强劲的当季业绩、远超预期的未来指引、精准的同业并购,加上极具想象力的“AI 数据中心业务独立分拆”计划,多重利好共振造就了 FLEX 今天的强劲爆发。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号