客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股ARM今天股价大涨的原因是Google I/O 2026 大会确实对ARM股价大涨起到了积极的催化作用,但ARM 的暴涨并非单一由 Google I/O 直接引发,而是谷歌展现的宏大 AI 算力愿景与ARM 自身极其强劲的基本面发生了共振。

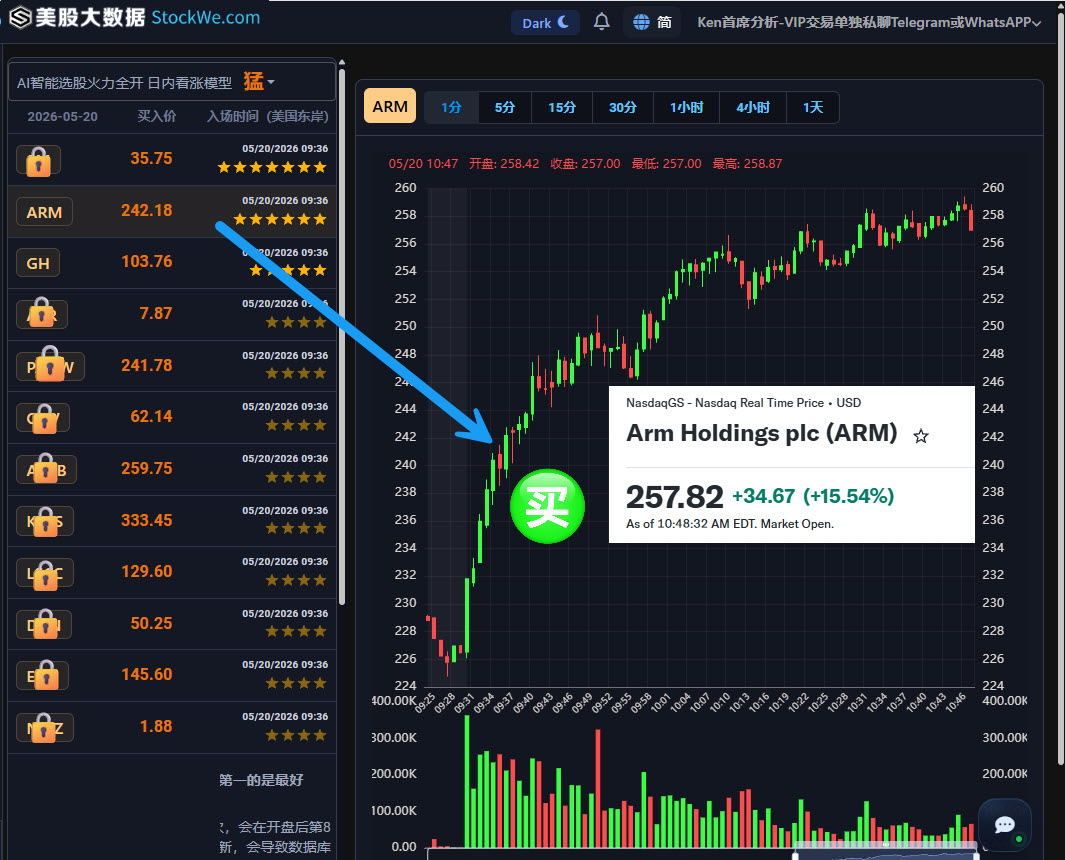

美股投资网的AI选股模型今天在242美元选出ARM作为日内短线交易机会,股价从242涨到260美元,获利 8 %

我们具体可以从“行业情绪”和“公司内部利好”多个维度来分析:

1. 行业情绪共振:Google I/O 验证了 AI 基础设施的狂热需求

虽然 Google I/O(5 月 19 日至 20 日)并没有直接宣布与ARM 相关的具体合作,但大会释放了极其强烈的 AI 基础设施投资信号:

全栈 AI 布局与云端扩张:谷歌发布了全新的 Gemini 升级和全能 AI 智能体(AI Agents),并展示了 Google Cloud 业务的强劲势头(今年 Q1 同比大增 63%,生成式 AI 相关收入暴增)。

2. 华尔街投行的重磅“唱多”(核心催化剂)

本周最大的直接驱动力来自知名投行 Bernstein(伯恩斯坦)的研报。

$300 的超高目标价: Bernstein 的分析师 David Dai 首次覆盖 ARM,直接给出了“跑赢大盘”的评级,并将目标价定在惊人的 300 美元(意味着相较于周初有近 45% 的上涨空间)。

“智能体 AI(Agentic AI)”概念的受益者:分析师指出,生成式 AI 正在从 1.0 时代(聊天机器人)快速向 2.0 时代(自主智能体,AI Agents)进化。这种进化引发了“CPU 的复兴”,因为运行 AI 智能体需要处理大量的复杂逻辑运算,对 CPU 的需求大幅上升。而 ARM 凭借其无可匹敌的能效比优势,将成为这一趋势的最大结构性受益者。

除了 Bernstein,近期 Jefferies(杰富瑞)也将其目标价从 210 美元大幅上调至 290 美元;Citigroup(花旗)也大幅上调了对服务器 CPU 市场的预期。投行们的密集唱多彻底点燃了市场情绪。

3. 迎战英伟达(Nvidia)财报的板块狂欢

今天美股盘后,AI 芯片霸主英伟达将公布最新财报。在财报公布前,整个华尔街对 AI 算力需求和半导体板块的预期极度乐观。资金提前涌入核心芯片股(如 ARM、台积电、AMD 等),推动了整个半导体板块的上涨,而 ARM 作为 AI 基础设施的核心玩家之一,自然受到了资金的热烈追捧。

4. 自身基本面极度强劲:从“卖授权”到“卖芯片”的华丽转身

今天的暴涨其实是踩在 ARM 近期极佳的基本面之上的。

新一代 AGI CPU 订单爆棚:在几周前(3 月底至 5 月初),ARM 宣布了历史性的业务转型——推出自己设计的硅片(AGI CPU),不再仅仅局限于授权 IP 架构。而在本月早些时候的 Q4 财报中,CEO Rene Haas 透露,其 AGI CPU 在 2027 和 2028 财年的已确认客户订单需求已超过 20 亿美元(较六周前翻了一倍)。

财报超预期:本月公布的 2026 财年第四季度财报显示,ARM 的季度营收达到创纪录的 14.9 亿美元(同比增长 20%),数据中心版税收入更是同比翻倍。

5. 期权市场的推波助澜

据美股大数据 StockWe.com显示,今天 ARM 看涨期权(Call Options)的交易量远超平时水平,隐含波动率急剧上升。这种看涨期权的大量买入,迫使做市商买入正股进行对冲(Gamma Squeeze 效应),进一步为股价的飙升添了一把火。

总结来看:华尔街对“AI 智能体推动 CPU 需求爆发”的宏大叙事深信不疑,配合着 ARM 自身出色的新产品订单数据,以及英伟达财报前的市场狂热情绪,共同造就了 ARM 今天的大涨。

美股周二的走势,再次印证了我们上周六《警惕!美股回调的风险逐渐增大!》的预警。

周二三大指数全线收跌,纳指领跌约0.8%,标普500也迎来连续第三个交易日的下行。眼下10年期美债收益率直逼4.69%的关键高位,全市场都在屏息等待周三盘后英伟达的财报。在这种“暴风雨前的宁静”下,避险情绪升温,大量短线资金选择落袋为安。

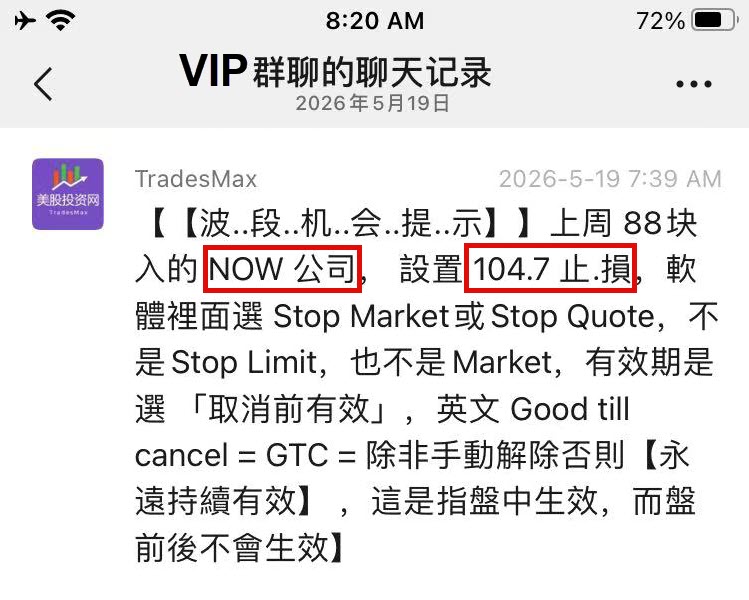

为数不多能逆势上涨的SaaS软件股牛股 NOW,被我们美股投资网的AI量化选出来,发布在VIP社群,今天依然表现强势,稳步上涨了近 7%。

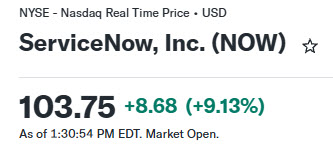

但获利的空间太大,我们预料NOW会出现回调,于是,提示提到104.7 美元止盈,锁定了这笔25%的利润。

随后,NOW 跌破101美元,再次显示我们高抛低吸的神级操作

这些我们在华尔街工作时获得的专业操盘技巧,录制成视频,发布在官网

免费看,够仗义吧!

https://Stockwe.com/col/videos

英伟达财报重磅前瞻

明天周三盘后,英伟达财报将再次炸场。

市场盯着的是GPU出货量,但我们美股投资网盯的是另外五件事——因为从高盛、大摩、瑞银的最新交叉验证中,我们发现了四家投行都没明说、但正在重塑英伟达竞争壁垒与业绩弹性的真正变量。

文章的最后,我还会把我的财报思路完整亮出来。

作为美股投资网的深度干货,本期文章含金量极高,一定要看到最后,收获超乎想象!

华尔街核心财务预期

对即将公布的2027财年第一季度业绩,英伟达面对的已不是普通“业绩考验”,而是一场被买方情绪提前抬高后的预期压力测试。

官方指引中值:营收780亿美元(±2%),NonGAAP毛利率75%(±50bps)。单看数字,这仍然是一份非常强劲的增长框架。

但问题在于,华尔街早已不按官方指引交易。过去几个季度连续beatandraise,已经把市场训练成条件反射:超预期本身不稀缺,稀缺的是“超预期的幅度”。

先看几家大行的具体锚点:

但以上这些,还不是最激进的。

大摩上周直接将英伟达目标价从260美元上调至285美元,继续列为半导体板块“首选股”。其核心假设是:Q1财报将重演典型的“超预期+上调指引”剧本——业绩超预期30亿美元,同时指引上调40亿美元。

更夸张的是收入预期差。大摩测算,CY25CY27期间,仅Blackwell + Rubin两个架构就能带来1.07万亿美元的数据中心收入。

而目前华尔街共识只有7850亿美元。这意味着什么?市场预期严重滞后于现实。随着英伟达确认订单能见度,未来几个季度华尔街将被迫大幅向大摩的预测靠拢。

瑞银的预期比上述所有机构还要高:Q1营收看至806亿美元,EPS 1.78美元,并直言 “卖方数字总是比现实慢一拍” 。瑞银同时将目标价从245美元提至275美元(基于19倍PE × CY27 EPS 14.35),维持买入评级。

汇丰银行(HSBC)在最新报告中给出了更为长远的视角。汇丰指出,新兴主题如新云需求、非超大规模企业的AI基础设施采用、AI服务器CPU、光学/网络机遇以及更广泛的市场规模扩张,可能成为未来估值倍数扩张的更关键驱动力。基于此,汇丰将目标价从295美元大幅上调至325美元,继续看好Blackwell与Rubin的持续增长动能,并认为2028财年的盈利仍有上行空间。

把这些跨机构的预期拼在一起,结论很清晰:

主导短线股价反应的,已经不是卖方模型里的官方共识,而是买方心里那条更高、更隐性的“必须超额完成线”。

所以本季英伟达的关键,不是能不能超过公司指引,而是能不能跨过市场私下重新划出的三道红线:

一句话总结:市场已经不满足于“超预期”,它要的是“超预期到让所有人闭嘴”。

市场真正忽视的五个核心变量

说完市场最关注的财务门槛,接下来才是这篇文章真正想讲的重点:那些没有被充分定价、却正在影响英伟达未来三年增长曲线的核心变量。

这五个变量,表面上看是不同业务线,实际上指向同一个趋势:英伟达正在从一家“卖 GPU 的芯片公司”,升级为 AI 数据中心的系统级基础设施供应商。

变量一:网络业务不再是配角

过去很多人看英伟达,只看 GPU:H100、H200、B200、GB200,核心问题就是芯片卖了多少、毛利率有多高、云厂商还抢不抢货。

但站在 2026 年看,英伟达最重要的变化,恰恰不是 GPU 本身,而是它正在从“卖芯片”变成“卖整套 AI 基础设施”。

原因很简单:AI 集群越做越大,瓶颈就不再只是单颗 GPU 的算力,而是几万张、几十万张 GPU 之间能不能高效协同。GPU 再强,如果卡与卡之间的数据传输跟不上,训练效率、推理吞吐和能耗比都会被拖下来。所以,网络已经不是配件,而是 AI 数据中心的骨架。

英伟达现在卖的也不是普通交换机,而是一整套网络架构:GPU、NVLink、InfiniBand、Spectrum-X、网卡、交换机、光互联和整柜系统。云厂商要建超大规模 AI 集群,买的不是一块卡,而是一整套能直接扩展的 AI 工厂。

数据已经说明问题。

UBS 预计,英伟达第一财季数据中心收入约 747.8 亿美元,其中网络收入约 131.8 亿美元;到 2026 年全年,网络收入预计达到 611.5 亿美元,2027 年进一步升至 879.5 亿美元。

这个规模已经说明,网络业务不再是 GPU 的附属品,而是英伟达第二条增长曲线。

美股投资网分析认为,这件事的真正意义在于:英伟达把竞争从“单颗芯片性能”拉高到了“系统级交付能力”。

AMD 可以追 GPU,云厂商也可以做 ASIC,但当客户真正要建十万卡级别的 AI 集群时,问题就不只是芯片够不够快,而是网络、互联、功耗、散热、软件调度和整柜交付能不能一起跑起来。

这才是英伟达最难被复制的地方。

变量二:英伟达把 CPU 纳入 AI 工厂版图

过去两年,AI 投资几乎都围绕 GPU 展开。因为训练大模型最缺的是并行算力,GPU 是核心。但接下来,随着 AI 从聊天机器人走向 Agentic AI,情况会发生变化。

Agentic AI 不只是回答问题,而是能自己拆任务、调用工具、执行流程。比如它不是简单回答“帮我分析一家公司”,而是会自己找资料、读文件、做表格、写结论、再检查逻辑。这个过程会产生更多步骤,也会消耗更多 token。

这时候,数据中心需要的不只是 GPU 算力,还需要更强的 CPU 来做调度。

可以简单理解:GPU 负责“干重活”,CPU 负责“安排谁先干、怎么干、数据怎么流转”。 AI Agent 越复杂,后台流程越长,CPU 的重要性就越高。

这也是为什么高盛在英伟达财报前瞻里特别提到,投资人要关注 Agentic AI 对服务器 CPU 需求的拉动。部分机构认为,未来 AI 数据中心里,CPU 配置会明显提高,不再是过去那种几乎只看 GPU 的结构。

这本是 Intel 和 AMD 最熟悉的战场。但英伟达不想只当 GPU 供应商。

瑞银和高盛都提到,英伟达的 Vera CPU-only racks 预计在 2026 年下半年开始出货。英伟达正在把 CPU 也放进自己的 AI 数据中心方案里,而不是把这部分市场完全留给传统 CPU 厂商。

英伟达切入 CPU 的真正意义,不是去和 Intel、AMD 比单颗性能,而是用“CPU+GPU+网络”的组合,让客户省掉自己拼凑的麻烦。

对云厂商来说,建 AI 集群最头疼的不是买某一颗芯片,而是让 CPU、GPU、网络、散热、软件全部稳定配合。英伟达的 Vera CPU 可能不是跑分最高的,但它一定是最懂旁边那张 GPU 的 CPU。

Arm 也值得一起看。Agentic AI 推高 CPU 需求后,Arm 架构的能效优势会更明显。软银和 Arm 的机会在于 CPU 价值重估;英伟达的机会在于,把 Arm 架构 CPU 放进自己的 GPU 生态里,形成更完整的方案。

对投资者来说,这个变量很直接:AI 不只等于 GPU。下一阶段,CPU、网络、推理架构都会变得更重要。

瑞银已经把英伟达 2027 年收入预期上调到约 6065 亿美元,其中就包括了 Vera CPU 等新增机会。市场如果只盯着 GPU 出货量,就会低估这条线的弹性。

如果你觉得本文对你有帮助,老规矩先点赞再收藏,关键时刻能帮忙美国热线 626 378 3637

变量三:供应链短期是风险

每次英伟达财报前,总有人拿供应链说事:HBM 缺货、CoWoS 封装不够、液冷出问题、机架又要推迟……

这些担心不是没道理。瑞银在报告里也承认,Rubin 机架因为液冷调试,量产可能要推迟到 9 月或 10 月。

但这只讲了一半的故事。

很多人只看供应链的“风险”,却忘了问另一个问题:为什么同样缺货,别人缺得起,英伟达缺不起?

答案藏在三组数字里。

第一组:950 亿美元 + 210 亿美元。

这是大摩报告披露的数据。英伟达目前手握 950 亿美元的采购承诺,外加 210 亿美元的库存。什么叫采购承诺?就是提前锁定了未来 18 个月的晶圆、HBM、封装基板等关键产能,价格也基本谈好了。

这意味着什么?当竞争对手因为内存涨价被迫上调成本、压缩毛利率时,英伟达可以稳在原地。它不是不怕通胀,而是早在通胀到来之前,就把避风港买好了。

第二组:72.7%。

这是大摩对英伟达 FY28 毛利率的预期,比之前的 75% 以上有所下调。原因是 Rubin 新平台爬坡,初期成本确实会高一些。市场容易抓住这个数字,说“你看,毛利率守不住了”。

但换个角度想:在零部件全面涨价的 2026 年,还能把毛利率维持在 73% 附近,除了英伟达,还有几家芯片公司能做到?

第三组:延迟 ≠ 丢订单。

UBS 提到 Rubin 机架推迟一两个月,但同时也说:Blackwell 需求仍然极强,ODM 可以把 Blackwell 生产延长到年底,填补空档。

这句话很关键。它说明英伟达现在的问题不是“没人买”,而是“交得不够快”。只要需求端没有断,所谓延迟,只是把收入确认往后挪了一个季度,而不是把订单送给别人。

把这些数字串起来,结论就清晰了:

供应链对英伟达是双刃剑。短期看,它确实会压住出货节奏,让每个季度的数字不能无限超预期。但长期看,它把行业的竞争门槛抬到了天花板。

变量四:海外订单不是红利

这部分一定要讲清楚:它不是已经落袋的红利,而是被政策和采购意愿同时压住的潜在弹性。不是利好,也不是利空,是还没翻开的牌。

中东的逻辑与CN不太一样。

沙特和阿联酋不属于第三级全面禁运国家,门槛本身就比CN低一层。拜登Z府时期,中东国家每年大约只能采购约1700个AI芯片,限制极严。

特朗普上台后调整了政策基调,中东的准入权限有所放宽。沙特和阿联酋可以通过"验证最终用户"认证,突破原先的国家配额,进行大规模部署。美国政策的目标很明确:用芯片准入权,把中东的石油美元拉进美国AI基建体系。

但放宽不等于放行。出口沙特和阿联酋的先进AI芯片同样受BIS审批约束,需要逐案审核终端用户、最终用途和合规保障。这决定了中东订单短期内仍然会有审批流程的拖累。

从中长期看,如果沙特和阿联酋的大型AI项目落地加速,或者相关VEU认证批量通过,英伟达可能迎来一批延后订单的释放。中东不是即时红利,但它在变量清单里的排序,比中.国更靠前。

变量五:巨额回购,正在成为估值支撑

前面几个变量,讲的是英伟达怎么继续赚钱。最后一个变量,讲的是它赚到钱之后,怎么影响股东回报。

瑞银预计,英伟达今年自由现金流约 1900 亿美元,明年约 3200 亿美元。这不是简单的账面利润,而是公司扣掉必要资本开支后,真正可以自由支配的现金。

更关键的是,瑞银认为英伟达未来 12 个月可能推出接近 1500 亿美元的新回购计划,季度回购规模可能提升到约 350 亿美元,同时市场也在关注公司是否会提高股息。

这件事的意义不在于“回购一定托住股价”。回购不是股价的绝对底,市场大跌时照样会跌。它真正说明的是:英伟达已经不只是高增长 AI 芯片股,它正在变成一只同时具备高增长、高自由现金流和高资本回报能力的核心资产。

对投资者来说,回购会带来一个直接影响:流通股本减少后,在净利润不变的情况下,每股收益会被动增厚。也就是说,未来看英伟达估值,不能只看静态 PE,还要看 EPS 增长、自由现金流和回购减少股本后的增厚效果。

竞争对手与金主们

微软、谷歌、亚马逊、Meta,这四家2026年的AI资本开支加起来,已经飙到了6500亿到7250亿美元——这是什么概念?相当于它们正在用接近一个国家级的举债体量,在全球债券市场上跟美国财政部抢钱。

谷歌光今年一季度就发了311亿美元的高息债券,亚马逊长期负债从656亿暴增到1191亿,单季融资现金流超过527亿美元。债券交易员们私下开玩笑说,这些云巨头现在借钱的样子,活像个“主权评级借款人”。

这背后传递的信号非常明确:它们的AI基建投入,已经不是一个“可选项”,而是一个“必须项”。哪怕借钱也要修、哪怕抬高国债利率也要修。这股债务驱动的资金洪流,就是英伟达短期业绩不会断崖式下跌的终极担保——需求端根本不可能熄火。

但问题是,钱虽然多,却不一定会全部流进英伟达的口袋。

AMD正在证明一件事:作为“第二供应商”,它在英伟达的阴影里找到了自己的生存空间。

今年一季度AMD交出了一份相当有威慑力的财报,关键不在GPU卖了多少,而在它的EPYC服务器CPU——也就是大厂建AI集群时用来做“头节点”管理的配套芯片——份额正在加速上攻。

AMD已经把到2030年的服务器CPU年复合增长指引从18%直接翻倍上调到了35%以上。这意味着,随着AI推理工作量爆发,大厂们在抢GPU的同时,也在疯狂补仓配套的CPU。英伟达虽然在算力卡上无敌,但在CPU这块,它还得看AMD的脸色。

更直接的压力来自Cerebras。这家公司的WSE-3芯片把4万亿晶体管堆在一块晶圆上,自带44GB片上SRAM,完全绕开了让英伟达头疼的HBM内存供应链瓶颈。

OpenAI今年1月跟它签了100亿美元算力合同,4月又加码到200亿美元。为了锁定产能,OpenAI甚至接受了Cerebras提供的10亿美元贷款加股权认股权证这种复杂的金融安排。AWS也在今年3月首次在核心机房部署了Cerebras系统。

把这些拼在一起,你会看到一个清晰的图景:微软、谷歌、亚马逊这些超级买家,虽然一边在借钱疯狂砸向AI基建,但另一边也在搭建一个“去英伟达化”的对冲组合——AMD的CPU和GPU、Cerebras的晶圆级系统、再加上各自自研的ASIC芯片,形成一个多点备份的采购矩阵。它们不是要彻底放弃英伟达,而是不想被英伟达一家锁死。

所以英伟达的处境其实是这样的:

需求端被云巨头的“债务型资本开支”焊死了一个大底,短期内不可能崩;但竞争端,AMD在吃配套CPU的红利,Cerebras在吃无HBM瓶颈的推理专用红利,再加上各大厂自研ASIC的分流,英伟达的份额天花板正在被一点点压低。这才是当下AI芯片战争最真实的博弈状态。

别把“好公司”当成“好交易”

对于英伟达即将于5月20日发布的财报,美股投资网在短期战术层面持谨慎态度——更准确地说,短线偏空或震荡。

需要先澄清一点:这并非因为我们看空英伟达的基本面。英伟达仍然是AI产业链中最核心的公司之一,长期逻辑并未动摇,我们也会坚定持有。

但问题在于,好公司不等于好交易。

尤其在财报前夕,市场预期已被推至高位,期权价格昂贵,短线交易的赔率并不舒适。我们短期谨慎,主要基于以下四个原因。

预期已经过高。

市场当前关心的,已经不是英伟达能否超越官方指引,而是能否超越那个被机构暗中抬高的“隐形门槛”。它需要证明的不是“自己很好”,而是“比所有人想象的还要好”。这个门槛在短期内并不容易跨越。

历史交易规律指向非对称的下行风险。

过去五次财报,英伟达每次营收与利润均超预期,但其中有四次股价反而下跌。这并非基本面恶化,而是财报前投机性多头仓位过度拥挤。当数字落地后,无论是否超预期,获利了结都成为最自然的选择。

期权市场正处于高溢价陷阱。

当前隐含波动率已升至61%,市场定价的财报后双向跳空幅度约为8%至10%。此时买入看涨或看跌期权,权利金成本极高。即便方向判断正确,若实际涨幅未大幅超出预期,财报后的波动率崩塌(IV Crush)也会迅速吞噬合约的时间价值。

直接买入跨式或宽跨式策略,赔率并不有利。相对更安全的结构是卖出宽跨式组合或采用垂直价差——赚取的是高波动环境下的时间价值衰减,而非押注单边方向。

供应链的硬性约束压制了“无限超预期”的可能性。

英伟达当前面临的并非需求不足,而是产能受限。CoWoS-L先进封装的良率爬坡(尤其是多芯片拼接时的热翘曲问题),以及HBM内存2026年产能已被云巨头提前锁定,均是短期内无法通过资金解决的物理瓶颈。

这意味着,即便需求持续旺盛,英伟达在未来几个季度也很难给出颠覆性超预期的出货指引。

从技术面看,股价上方240美元附近是历史高点连线形成的强阻力带,突破需要极高的成交配合;下方193至195美元区域为密集成交区,叠加200日指数移动平均线已攀升至184.73美元,构成了较为坚实的支撑带。财报后的跳空幅度大概率落在8%至10%之间,但方向存在高度不确定性。

那么长线投资者该如何应对?反而简单。

如果财报后市场因“行政审批延迟”或“封装良率短期波动”等暂时性问题产生非理性抛售,那恰恰是逢低加仓的战略窗口。

因为决定英伟达长期价值的关键变量——全链路光电网络垄断、LPX异构推理架构的防御壁垒、以及被行政冻结的中国与中东订单池——均未发生任何实质性动摇。市场只是在为短期的噪音买单。

好了,以上就是我们对英伟达这份财报的完整推演。你的交易思路是什么?欢迎在评论区留言,一起碰撞一下——看看是不是英雄所见略同。

如果你觉得我们的分析对你有帮助,记得转发给你的朋友。本文转发过1000,我会送全球粉丝一只精心筛选的大牛股。

如果你还没有关注我们美股投资网的 小红书和抖音号,立即关注,不然你会错过很多重磅分析。

风险不是突然出现的,只是大多数人只有在下跌那一刻,才愿意承认它存在。

上周六我们发文《警惕!美股回调的风险逐渐增大!》,从五层压力维度系统分析了美股面临的回调风险。

文章明确指出,“即便AI产业逻辑没有改变,股价也未必还能持续上涨,因为资金成本已经发生了变化”,并特别指出高估值成长股、半导体及高Beta AI板块将率先承压。

今日周一(5月18日),市场如期回调:美股三大指数盘中集体跳水,科技股、AI光电板块及存储芯片板块遭遇大面积抛售。

AI光电板块方面,Lumentum(LITE)大跌9.34%;康宁(GLW)大跌8.11%。存储芯片板块,闪迪(SNDK)跌8%;Nebius Group(NBIS)盘中跌超11%,受内部人士减持消息拖累,盘中低点触及190.08美元。

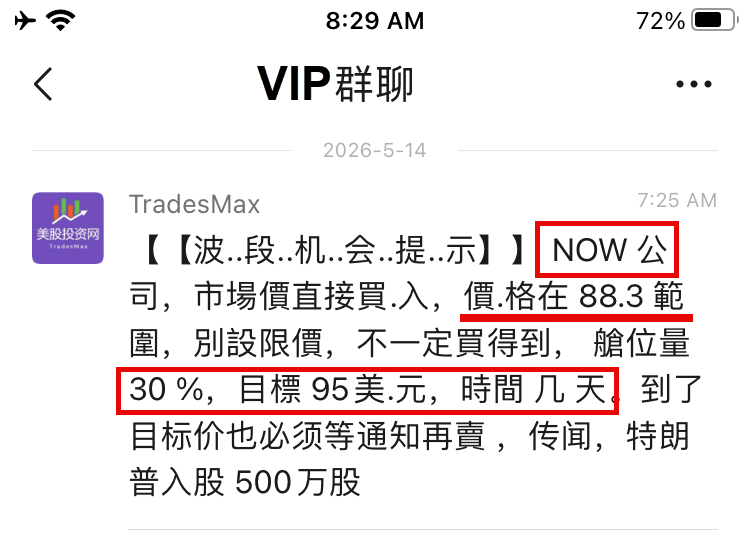

不过,市场上不缺逆势上涨股,比如我们上周四在VIP社群中明确提示以88美元建仓的SaaS软件股NOW

文章也公开分享给大家我们入了 NOW

今日逆势大涨超10%,验证了我们美股投资网在波动市中结构性选股逻辑的价值。

从88到104,VIP社群获利 18%

而高盛近期发文,也恰好从资金面和情绪面验证了我们此前的判断:

资金流向:对冲基金与资管本周同步净卖出,宏观产品做空力度创近两个月新高。

科技股虽是近期涨幅最猛的板块,却成为本周唯一被“去杠杆”(的方向——说明聪明钱已在AI和半导体暴涨后开始落袋为安。

与此同时,资金出现大反转:非消费周期股迎来17周来首次净买入,金融板块创下今年最大净买入量(因敞口已跌至5年低位)。

期权信号:市场呈现极度罕见的“现货涨+波动率涨”组合,QQQ现货与波动率的3周滚动相关性创下过去5年最高。

偏度跌至2024年7月以来最低,意味着前期被看涨期权买盘主导的情绪已出现拐点。上周四和周五,客户开始疯狂对冲并锁定多头利润,部分资金提前买入看跌期权价差,押注本周英伟达财报成为典型的“Sell the news”事件。

宏观策略:高盛经济学家已将降息预期推迟至2026年12月和2027年3月,粘性通胀+高油价+降息延后,使得“Higher for longer”(利率长期维持高位)再次成为美股最大拦路虎。

无脑买科技股的时代暂停,高盛给出的核心对冲策略是:做空无盈利/非长期趋势的科技股,同时配对做多前期滞涨的超大规模云厂商。

从我们的前瞻预警,到VIP社群逆势捕捉NOW的大涨,再到高盛数据对资金流向的交叉验证——这一轮美股的分化与回调,脉络已经再清晰不过。

最近加我们的人实在太多,请务必注明“来意 + VIP”,这样我们能优先处理

现在该减仓,还是清仓?

如果你手里的股已经获利很高,比如已经赚了 80% 甚至 120%,当然可以考虑锁定一部分利润。但这里有一个很多投资者容易忽略的问题:税务成本。

对于美国税务居民来说,如果此时卖出,通常会按短期资本利得计税;而持有超过一年后再卖出,才可能适用长期资本利得税率。两者税率差距可能不小,具体差多少取决于个人收入水平与税务身份,不是每个人都一样。

以下是我们美股投资网近期部分已持有至翻倍的案例

所以,卖出前要先算一笔账:现在卖出,确实能提前锁定利润,但因为持股少于1年,你也同时触发了短期的税务成本,比长期持股多付10%的税。除非你判断这只股后面可能出现足够大的回调,大于10%,且回调幅度能够覆盖这部分税务差异和交易成本,否则仅仅因为担心短期波动就卖掉,未必划算。

还有一点很多人容易忽略:不是说你今天卖了、明天再买回来,就能把这段持有时间接上。卖出的那一刻,这笔盈利就已经实现了,该按短期还是长期计税,由你卖出时的持有时间决定。重新买回来,是一笔全新的持仓,持有时间也会从零开始计算。

不想卖,又怕利润回吐怎么办?

如果不想卖,又担心账面利润缩水,那可以考虑 Covered call(备兑看涨期权)。

但是前提是你至少持有 100 股正股,因为一张 call option 对应 100 股正股。卖出 covered call,本质上是你在持有股.票的同时,卖出一份未来以某个价格把股交出去的权利,并从中收取一笔权利金。

covered call 的目的通常不是赌暴富,而是给持仓增加一层现金流。尤其当你认为股价短期可能震荡、上涨空间有限,但又不想直接卖掉正股时,它可以帮助你赚取一些额外收入,缓冲一部分回撤。

卖哪种 covered call 更合适?

covered call 也有技巧,关键在于选择什么行权价:

对于大多数还想继续持有正股的投资者来说,更常见的做法是卖 out of the money covered call:行权价设在当前股价上方。如果股.票没涨到那个价格,期权大概率归零,权利金就留下;如果股价涨破行权价,你可能被迫在那个价格卖出股.票,也就等于提前设定了一个愿意获利了结的位置。

三个问题,帮你做决定

所以,真正成熟的处理方式,不是一句“清仓”或“死拿”,而是先问自己三个问题:

如果你的答案是 “上涨逻辑还在,但短期涨太快,怕利润回吐”,那么 covered call 可以作为一种折中工具。

如果你的答案是 “基本面变了,趋势坏了,或者仓位已经大到影响睡眠”,那么减仓本身就有意义,不一定要为了税而硬扛。

税很重要,但风险控制永远不能只围着税转。当然,具体怎么卖、卖哪个行权价,可以结合你的持仓成本和对回调幅度的判断来定。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!

Salesforce 和 ServiceNow 都属于客户粘性极强的企业软件平台,因为它们一旦进入企业核心流程之后,替换成本会非常高。但两者绑定企业的方式并不一样。Salesforce 更像企业的收入系统,核心是 CRM、销售、客户关系、客服和营销自动化,它控制的是企业怎么赚钱。而 ServiceNow 更像企业的运营系统,核心是 IT、Security、审批、内部自动化、workflow orchestration 和 AI agent 调度,它控制的是企业怎么运转。

Salesforce 的护城河来自于客户数据和销售流程。很多大型企业内部,大量系统都和 Salesforce 深度连接,包括 ERP、邮件、客服中心、数据分析和 AI 模型,所以迁移会非常痛苦。也正因为如此,Salesforce 的 retention 一直很高。但现在市场开始担心一个问题,就是 AI 会不会减少 Salesforce 的 seat 需求。因为 Salesforce 很多收入,本质上来自每个销售、客服或者运营员工的 seat 收费,而 AI agent 的目标之一,恰恰是减少需要多少人类去做这些工作。

例如未来可能出现,原本十个客服,变成三个 AI agent 加两个真人员工;原本二十个 SDR,变成几个 AI sales agent 自动完成大部分工作。这意味着 Salesforce 传统的按员工数量收费模式,未来可能受到压力。所以市场现在一直在讨论,AI 到底是在增强 SaaS 公司,还是会压缩 SaaS 的 seat 数量。

Salesforce 自己当然也意识到了这个问题,所以现在正在推动 Agentforce 和 AI 战略,试图从传统 seat pricing,转向 AI usage pricing。也就是说,未来收费可能不是按员工人数,而是按 AI workflow、AI interaction、AI agent 数量或者调用次数收费。它想做的,其实是把自己从一个 CRM 软件平台,升级成 AI workforce platform,也就是 AI 劳动力平台。

但这里有一个关键区别。CRM 的 workflow 相对固定,比如 lead tracking、customer support、sales pipeline,这些事情本来就很适合 AI 自动化,所以 AI 确实有可能减少人类 seat。相比之下,ServiceNow 的核心不是员工使用软件,而是企业 workflow 本身运行在平台上。AI 时代反而会带来更多 workflow、更多自动化、更多 orchestration,所以很多投资人认为 NOW 在 AI 时代的商业模式更自然,也更容易从 seat pricing 转向 workflow pricing。

不过 Salesforce 也有非常强的优势,因为它掌握着企业最重要的数据之一,也就是 CRM 数据。包括客户历史、销售行为、邮件、support interaction 和 pipeline。这些数据天然适合 AI。所以 Salesforce 现在的核心赌注是,即使未来人类员工减少,但 AI agent 仍然需要运行在 Salesforce 的数据层和 workflow 层上。换句话说,它希望未来的 AI 销售员、AI 客服和 AI 营销系统,仍然以 Salesforce 作为底层平台。

美股投资网分析认为,现在市场其实分成两派。看空的人认为,AI 会减少 sales rep 和 support agent 数量,从而压缩 Salesforce 的 seat growth。看多的人则认为,AI 会创造大量新的 usage,例如 AI sales agents、autonomous support 和 AI commerce,最后虽然员工人数下降,但 AI interaction 数量会暴增,收入模式只是从人类 seat 转向 AI usage,而不是崩塌。

真正决定 Salesforce 长期估值的关键,其实不是 AI 会不会减少 seat,而是 Salesforce 能不能成功转型成 AI agents 的运行平台。如果未来企业的 AI workforce 大量运行在 Salesforce 上,它仍然可能保持很强的增长和护城河。如果做不到,市场就会把它视为一个成熟、增长放缓的传统 CRM 公司,而这两种定位的估值差距会非常大。

据韩国金融投资协会数据,5月初,韩国股市融资余额飙升至创纪录的36.3万亿韩元,较去年12月底增长了32%,相比1月份的27.4万亿韩元激增超8.9万亿韩元。多家券商在4月底紧急暂停新增信用贷款业务。

高盛数据显示,过去五年间,韩国的股票交易账户总量翻倍。截至今年2月26日,韩国活跃股票交易账户数量已突破1.02亿。韩国总人口约为5160万,这意味着平均每人拥有约两个股票账户。约三分之一的人口直接参与股票交易,这一比例是疫情前(7%)的近5倍。据Toss Securities汇编的数据,今年第一季度,韩国18岁以下未成年人的新开户数量较去年同期激增近10倍。

根据美股大数据 StockWe.com ,在1997年亚洲金融危机、2002年信用卡泡沫,甚至包括2008年全球金融危机之后,韩国散户都是第一批开始加杠杆抄底股市的群体。这种看似‘梭哈’式的投机行为,被他们看作是跳出‘阶层固化’的手段之一。”

一位28岁的韩国上班族算过一笔账:自己月薪400万韩元,首尔公寓价格却超过20亿韩元。即使不吃不喝,也要40多年才能买房。“以目前的收入,储蓄永远买不起房。投资是唯一的选择。”

先说关键数据,本周出炉的美国批发通胀数据创2022年以来最差表现,将市场对美联储政策路径的预期彻底逆转。

根据CME Group基于联邦基金期货的数据,市场目前预计美联储年内加息的概率约为50%。一年期、一年后美国通胀互换——衡量一年后未来12个月通胀预期的衍生品——周五升至2025年2月以来最高水平。

美国30年期国债收益率本周收报5.12%,创2007年7月以来最高收盘水平,单周涨幅接近20个基点;

美股投资网团队周末研究后认为,接下来会对美股对美股会形成五层压力:

一:估值体系被重新定价(最致命)

美股尤其科技股,本质是“未来现金流”的折现游戏。利率越高:未来利润折现后的价值越低。所以为什么:NVDA、AMD、AVGO、ARM、PLTR 以及大量SaaS、高PS AI概念股,对长端利率极其敏感。

此前市场能够接受“50倍PE没问题,因为未来增长足够快”这样的逻辑,但如果30年美债已经能够提供5.1%的无风险收益,资金就会开始重新思考:“为什么还要承担AI泡沫的风险?”于是,高估值成长股首先面临的,就是PE压缩。这也是为什么最近很多AI公司即便业绩很好,股价却不再明显上涨,因为市场已经开始从“看增长”,逐渐切换到“看估值还能不能撑得住”。

二:美元流动性也开始被抽走

美国国债收益率暴涨,会吸引全球资本重新回流美元资产,因为5%的美国国债,已经开始变成“高收益 + 无风险 + 美元资产”的组合。这会直接抽走新兴市场、高风险资产、小盘股、加密货币以及高Beta AI板块的资金。历史上,每次长债收益率快速飙升,市场往往都会进入Risk-Off阶段,也就是风险资产去杠杆周期。最明显的特征通常是:小盘股先跌、半导体先跌、软件股先跌、高杠杆公司先跌,最后才轮到指数层面承压。

三:企业融资成本正在开始恶化

而这一点市场目前可能还没有完全Price In。30年期利率站上5%,意味着企业发债成本显著提升。尤其是商业地产、高负债企业、中小银行、公用事业、REITs,以及高资本开支的AI基础设施公司,压力都会非常大。

事实上,AI行业本身就是一个极度烧钱的行业。数据中心、GPU采购、电力、网络、液冷以及基础设施建设,都需要巨额资本投入。很多AI概念股真正的自由现金流其实并不强。当融资成本持续上升,市场就会重新审视一个核心问题:AI增长到底能不能真正转化为利润?这也是近期市场风格开始从“只看AI故事”,转向“看AI盈利兑现”的原因。

四:原油突破100美元最危险

这是目前最被低估的风险。如果油价重新突破100美元并持续维持高位,就意味着第二轮通胀可能重新回归。市场最害怕的从来都不是单纯的经济衰退,而是“滞胀”——也就是通胀重新抬头、利率维持高位、经济却开始放缓。这会形成“Higher for Longer 2.0”。

对于科技股而言,这将形成典型的“双杀”:一边是高利率压制估值,另一边是经济放缓压制盈利。这也是2000年之后多轮科技泡沫破裂的重要背景之一。

五:AI主线开始第一次遭遇“宏观压制”

2023到2025年的这轮AI行情,本质上是“盈利增长压过宏观利率”。但如果未来美国10年期国债收益率继续冲向5%,30年期进一步冲向5.3%-5.5%,市场很可能会进入一个“宏观大于AI”的阶段。

这意味着,即便AI产业逻辑没有改变,股价也未必还能持续上涨,因为资金成本已经发生了变化。这其实是所有超级牛市中期都会经历的阶段。无论是互联网泡沫、2021年的SaaS泡沫,还是新能源泡沫,都曾经历过“产业逻辑没错,但利率杀估值”的过程。

接下来市场最关键的观察点包括:美国10年期国债收益率是否站稳5%,30年期是否进一步冲向5.5%,原油能否持续站稳100美元之上,核心通胀是否重新反弹,以及美联储是否重新开始讨论加息。

如果这些条件持续强化,美股可能会从过去的“AI慢牛”,逐渐进入“高波动震荡牛”阶段。短期,也就是下周可能会出现一波小的回调,虽然指数未必会大崩,但高估值成长股的波动会明显加剧,AI板块内部会开始大分化,真正具备盈利能力和现金流的公司会胜出,而纯概念驱动的AI股票则可能逐渐被市场出清。

因此,未来市场真正可能走强的方向,反而可能是那些现金流强劲的AI公司,以及电力基础设施、能源、防御型价值股、短久期资产和高股息现金流资产,而不再只是那些“只讲故事”的AI概念股。

先说一个数字,我觉得很多人没有认真看过它:韩国SK 海力士今年一季度的营业利润率,71.8%。英伟达大约 65%,台积电大约 58%。一家内存公司,利润率超过了全球最贵的芯片设计公司和最先进的晶圆厂。

这不正常。

正常的内存公司,利润率应该在 20%-30%,为什么 SK 海力士能做到 71.8%?答案只有一个——它卖的东西,客户没有别的地方买。

这个东西,就是 HBM 高带宽内存。

根据美股投资网调研,英伟达每一块 GPU 旁边,都要贴着几颗 HBM 才能跑起来。没有 HBM,GPU 就是一堆精密的硅,没有办法处理 AI 需求的数据传输量。

全球能造 HBM 的公司,只有三家:SK 海力士、三星、美光。这三家合计占据全球 HBM 市场约 99%。其他任何公司,今天进场,最快也要五到七年才能造出合格的产品。

这不是技术门槛,这是物理门槛——HBM 的制造涉及极复杂的 3D 堆叠封装工艺,不是靠钱砸就能追上的。

对比一下 GPU 那边。GPU 的护城河是什么?CUDA 软件生态,NVLink 互联,十几年积累的库和编译器。这些是真实的护城河,英伟达 75% 的市占率建立在这上面。

但有一件事值得认真想:GPU,本质上是一场设计游戏。

你写出芯片架构,交给台积电生产,台积电的 N3、N2 工艺对所有客户开放。所以 AMD 可以做,谷歌 TPU 可以做,亚马逊 Trainium 可以做,ARM 刚刚下场也在做,OpenAI 据说也在自研。

所有这些公司,都在用同一座台积电工厂的产线。

GPU 的壁垒是软件,软件会随时间衰减——推理负载在向开放标准迁移,PyTorch 抽象层日趋成熟,定制 ASIC 在特定模型上的效率正在追上来。这些都在发生。

但 HBM 不一样,没有人能绕过那三家公司。不是因为他们的软件生态更好,是因为那个工艺,别人在物理上还没追上来。

这个月我写 Micron 那篇的时候,提到了一个数字:2026 年全年 HBM 产能完全售罄,订单排到 2027 年。这不是供需失衡,这是物理产能的硬上限。

想要更多 HBM?等着排队。想要更多 GPU 设计公司?下个月又会多一家。

两件事放在一起,说明了什么?

英伟达今天是 AI 时代最重要的公司,这一点没有疑问。但如果你问我,这场供应链里谁的位置最难被撼动?不是英伟达,不是台积电,是那三家造 HBM 的公司。

它们站在一个别人今天进不来、明天也进不来的地方。安静,不出名,但所有人都绕不过它们。

最终结论:

我们美股投资网以为 AI 时代最值钱的资产是算力。现在我觉得,最值钱的资产是那个让算力跑起来的东西——而那个东西,全世界只有三家公司能造。

淘金热里,最稳的生意是卖铲子的。如果铲子只有一种材料,而那种材料只有三家矿场,那三家矿场,才是真正的赢家。

根据最新披露的 13F 机构持仓报告,全球最大桥水基金(Bridgewater Associates)在今年一季度的调仓动作非常剧烈,展现出了极强的“去弱留强、底层为王”的投资逻辑。

这并非简单的买卖,而是桥水对当前 AI 浪潮核心受益逻辑的一次全面重估。以下是对这份 13F 报告所反映出战略意图的详细完善与深度拆解:

一、核心战略:全面押注“AI 基础设施”与硬件底层

桥水一季度的买入动作,清晰地指明了资金的流向——抛弃应用层,拥抱算力与底层硬件。

新进“代工之王”台积电 ( TSM):新进建仓台积电是极具信号意义的动作。无论英伟达 NVDA、AMD 还是其他定制 AI 芯片(ASIC)打得多激烈,最终的订单大多都要流向台积电的先进制程产线。桥水买入台积电,是在买入整个 AI 芯片战局的“终极收割者”。

增持算力周边硬件(美光 MU 、博通 AVGO 、迈威尔科技 MRVL ):除了核心 GPU,AI 数据中心的建设同样离不开高带宽内存(HBM)和高速网络传输。美光(存储)、博通和迈威尔科技(网络互连芯片及定制硅片)的增持,说明桥水正在构建完整的“AI 算力硬件生态组合”,吃尽基础设施红利。

美股投资网获悉,桥水重仓云巨头(亚马逊、谷歌A):亚马逊被大幅增持并作为重仓股,结合谷歌A的重仓地位,表明桥水坚定看好云服务商(Hyperscalers)。在当前阶段,这些拥有庞大数据中心、能够直接向 B 端出售算力和大模型 API 的巨头,是 AI 变现最确定的一环。

二、风险规避:果断清仓传统 SaaS 与企业级软件

这是本次报告中最引人瞩目的反向操作。桥水对曾被视为“长坡厚雪”的 SaaS(软件即服务)赛道展现出了极其冷酷的态度。

清仓 Salesforce、Workday、ServiceNOW:这三家分别是 CRM(客户关系管理)、HR/财务系统和 IT 服务管理的绝对龙头,但桥水选择了一股不留。背后的逻辑很现实:生成式 AI 正在极大降低企业软件的开发门槛。传统的 SaaS 依赖按人头/席位收费的模式,而 AI 代理(AI Agents)可能会大幅减少企业对软件席位的需求,这动摇了传统 SaaS 的估值根基。

减持 Adobe:尽管 Adobe 也在积极拥抱 AI(如 Firefly),但在 Sora、Midjourney 等外部生成式 AI 工具的疯狂迭代下,其长期护城河面临巨大挑战。桥水选择落袋为安或规避不确定性。

三、绝对底仓:强者恒强的“AI 霸主”

重仓英伟达 (Nvidia):无需多言,作为 AI 算力的绝对垄断者,只要大模型仍在疯狂“卷”算力,英伟达的业绩支撑力就极强,依旧是桥水投资组合的定海神针。

英伟达也公布13F投资仓位

关键的一笔新进建仓:Generate Biomedicines (GENB)。

这笔 833,325 股、市值约 1,042 万美元的持仓,虽然在英伟达超 130 亿美元的证券总盘子中占比不到 0.1%,但它的战略意义非常深远。加上这块拼图后,英伟达的 13F 投资逻辑才算真正完整,并推翻了我之前的一个推论。

以下是对这笔 GENB 持仓的深度补充分析,以及它如何修正了我们对英伟达投资版图的认知:

一、从“全面清仓”到“赛道换仓”:AI 制药逻辑的重塑

此前美股投资网提到,英伟达清仓了 Recursion Pharmaceuticals (RXRX),并据此推论老黄正在全面退出 AI 制药的应用层投资。但 GENB 的加入直接修正了这一结论——这并非“全面退出”,而是一次精准的“去弱留强、技术升级”的赛道大换仓。

抛弃旧叙事 (RXRX):Recursion 主要是利用自动化高通量显微镜和计算机视觉来进行“表型药物发现”。这项技术虽然曾经是前沿,但在生成式大模型(Generative AI)真正爆发的今天,其天花板和颠覆性开始受到质疑。英伟达选择果断离场。

押注生成式新贵 (GENB):Generate Biomedicines 代表了完全不同的维度——生成式生物学 (Generative Biology)。GENB 的平台更像是“蛋白质界的 ChatGPT”,它能够根据医学指令,直接从底层生成并设计出自然界不存在的全新蛋白质大分子。作为 GENB 近期 IPO 的核心财团支持者(与诺华、三星等共同入局),英伟达买入这 83 万股,是真正将筹码压在了“生成式 AI 重塑万物”的核心逻辑上。

二、 1,042 万美元背后的战略协同:算力与生态的深度绑定

英伟达投资 GENB,显然不是单纯为了这 1000 万美元的短期二级市场财务回报,而是有着极强的业务护城河目的:

BioNeMo 平台的顶级“样板间”:英伟达一直在大力推广其针对生命科学领域的生成式 AI 基础大模型平台(NVIDIA BioNeMo)。GENB 要训练其极其庞大的蛋白质生成模型,必须依赖巨量的 GPU 集群。这笔战略投资相当于左手出资扶持,右手锁定了顶级的算力订单与技术绑定。

获取垂直闭环数据反哺:通用大模型在生命科学领域的最大瓶颈是缺乏高质量的“干湿实验闭环”数据。GENB 拥有业界顶尖的自动化高通量湿实验室(Wet Lab),其产生的高价值结构生物学数据,能够反哺英伟达,帮助其进一步优化底层的生物计算算法。

一、预期市盈率是什么?

公式:预期市盈率 = 当前股价 / 未来12个月(或下一财年)预期每股盈利(EPS)

关键点只有两个变量:

股价(市场交易出来的)

未来盈利预期(分析师+公司指引+市场共识)

========================

二、它到底怎么变高或变低?

有三种情况:

1)股价涨→ P/E 上升

如果EPS不变,但市场愿意给更高估值(情绪/流动性/AI叙事),P/E会上升。

例如:

EPS = 5

股价从100涨到150

→ P/E 从20倍变 30倍

2)EPS预期下降→ P/E 上升(很关键)

如果股价不动,但未来盈利被下调:

EPS 从 5 下调到 3

股价100不变

→ P/E 从20倍变33倍

所以很多时候:

“公司没涨,但估值变贵了”

3)EPS预期上调→ P/E 下降(反直觉)

如果盈利变强:

EPS从5上调到8

股价100不变

→ P/E 从20倍降到12.5倍

========================

三、是不是华尔街分析师上调导致?

部分是,但不是全部。

分析师上调 EPS 确实会影响 P/E 的“分母”,但真正驱动预期的是三层:

1)公司指引(最重要)

比如:

提高收入指引

提高利润率

AI订单爆发

这是EPS预期的“第一推动力”

2)分析师模型修正

华尔街会跟随调整:

revenue estimate

EPS estimate

margin assumption

但通常是“跟随”,不是源头

3)市场隐含预期(更重要)

市场价格其实已经“提前反映预期”:

股价上涨 = 市场提前押注EPS上升

股价下跌 = 市场提前计入EPS下修

========================

四、一个关键误区(很重要)

很多人以为:

“分析师上调→股价涨→ P/E上升”

但真实市场更复杂:

美股投资网获悉,通常是“股价先动,分析师后修正”

也就是说:

市场 = 领先指标

分析师 = 滞后确认

========================

五、用一句话总结

预期市盈率的变化,不是分析师单独决定的,而是:

美股投资网获悉,“市场对未来盈利的重新定价 + 股价变化”共同结果

分析师上调只是其中一个输入变量,不是驱动核心。

========================

如果你想再深入一步,我可以帮你讲一个更关键的东西:

美股投资网获悉,为什么AI行情里“P/E看起来越来越贵,但股价反而继续涨”

这背后是“分母(EPS)被系统性重估”的结构性变化。

据路透社周五援引知情人士消息称,马斯克旗下火箭与卫星制造公司 SpaceX 正计划最早于 6 月 11 日完成其备受瞩目的首次公开募股(IPO)定价,并已选择纳斯达克作为上市交易所。SpaceX股票代码为SPCX

知情人士表示,SpaceX 已加快 IPO 进程,目前计划最早于下周三公开招股说明书(prospectus),并目标于 6 月 4 日启动路演(roadshow),最快于 6 月 12 日正式挂牌交易。

三位知情人士称,这一加速后的时间表相比原计划大幅提前。此前,IPO 原本预计在 6 月下旬左右推进,时间点接近埃隆·马斯克的生日。由于讨论内容属于保密信息,相关人士要求匿名。

他们补充称,美国证券交易委员会(SEC)对公司上市文件的审核速度快于预期,是推动此次 IPO 时间提前的部分原因。

——美股投资网TradesMax.com第一手资讯

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号