客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

根据最新高盛数据显示,美股市场依旧处于史无前例的头部集中状态! S&P 500指数的市值最大前十家巨头市值占比已经高达40%,而它们的预估获利占比也已经攀升至33%的现代历史新高,以上两项数据皆已远远超越2000年.com泡沫时期的高峰!

高达7个百分点的差距,意味着市场投资人给予这十大巨头极高的估值溢价!资金高度拥挤于少数标的,反映市场正将庞大筹码押注于这些科技巨头的未来垄断力与AI变现潜力。虽然这会让有些人觉得市场过度集中化,也就是美股被科技巨头给绑架了,甚至有估值过高的泡沫化疑虑;

这就是因为这些科技巨头的盈利是有快速上升跟上来的,科技巨头的市值占比跟预估获利占比处在同步往上的节奏;而且中间的溢价空间并没有被拉大,支撑了市值持续往上并不是高估的支撑理由!这十家巨头获利占比高达S&P500的33%这么多,股价涨得比其他人多,市值比其他公司还多,这不是满有道理的一件事情吗?SPY

美股Everspin Technologies (MRAM)今天暴涨的原因是受AI带动存储芯片需求激增推动,公司基本面持续改善,整个内存芯片板块的积极情绪,其Magnetoresistive Random-Access Memory技术一直被半导体行业视为“终极内存候选者”,甚至被称为“统一内存(Universal Memory)”。原因在于,它理论上有机会同时兼顾 SRAM、DRAM 与 NAND 的核心优势,成为未来真正意义上的下一代通用存储架构。

目前,Samsung Electronics 在Magnetoresistive Random-Access Memory市场中处于领先地位,并正在积极推动其在 AI、汽车以及高可靠性计算领域的商业化落地。相比传统存储技术,MRAM 最大的优势在于兼具低功耗与高速读写能力,同时还拥有极高耐久性,理论上甚至可以实现接近“无限写入”。

更关键的是,MRAM 具备传统存储难以同时实现的稳定性与环境适应能力。它天然抗辐射,因此非常适合军工、航天以及卫星系统;同时还能在高温环境下稳定运行,这使其在汽车电子特别是智能驾驶领域拥有极强潜力。

随着 AI 服务器、自动驾驶、卫星互联网以及军工电子持续升级,市场对“高可靠性内存”的需求正在快速增长。而 MRAM 恰恰卡位在这个方向上。

唯一让我不敢碰 $MRAM的原因是 PE市盈率 4282,极度恐怖

美股Odysight.ai Inc. (代码: ODYS)今天暴涨300%,原因是公司宣布与美国海军下属的海军航空战中心飞机部莱克赫斯特分部 (NAWCAD) 签署了一项合作研究与开发协议 (CRADA)。

该 CRADA 确立了一项正式合作,旨在推进下一代视觉传感和 AI/ML 技术,以提升美国海军舰队的战备能力。通过将 Odysight.ai 专有的计算机视觉和机器学习能力与 NAWCAD 的作战专长和测试基础设施相结合,此次合作有望加速人工智能支持的维护解决方案在实际作战环境中的验证、优化和过渡。

该技术最初将重点关注航母阻拦索,旨在支持并提高全球最先进力量投射平台的作战可用性。它还可以实现整个美国海军舰队人力资源的更有效分配,帮助节省时间、金钱和资源。双方预计,此次合作将增加舰队的可用性,减少计划外维护事件,并提高关键任务系统的维护规划与准确性。

Odysight.ai 首席执行官 Yehu Ofer 表示:“这项协议标志着我们在关键任务国防环境中推进人工智能驱动的视觉传感技术迈出了重要一步。我们与 NAWCAD 的合作验证了我们的平台,并支持美国海军系统向基于状态的监控过渡。这是第一步,为未来扩展到固定翼和旋转翼飞机、地面车辆等领域奠定了基础。我们期望这将进一步加强全舰队的长期保障能力。”

Odysight.ai 独特的平台利用安装在难以进入且对安全至关重要的位置的微型加固视觉传感器,实现连续的内部高分辨率视觉监控。结合实时 AI/ML 边缘计算分析,该平台能够在故障发生前检测出异常,并识别早期的性能退化和偏差。此次合作提供了一条在与任务相关的实际条件下完善这些能力的途径,同时展示了其在更广泛的国防部门中的可扩展性。

这一举措巩固了 Odysight.ai 在关键任务维护的人工智能视觉传感领域的领先地位,并支持其扩大预测性维护技术在美国国防生态系统中应用的战略。

二、美股投资网深度解读与分析

这篇新闻稿释放了强烈的商业和技术利好信号,表明 Odysight.ai 成功将其商业技术打入具有极高门槛的美国军方供应链系统。以下是几个关键维度的分析:

1. 核心事件的战略意义 (CRADA的签署)

官方背书与准入:合作研究与开发协议 (CRADA) 是美国联邦实验室(此处为美国海军 NAWCAD)与私营企业之间重要的技术转移与合作机制。能够与美国海军签署此类协议,意味着 Odysight.ai 的技术已经通过了军方的初步筛选,获得了极高价值的“官方背书”。

研发成本与场景优势:通过 CRADA,Odysight.ai 可以直接利用美国海军的顶级测试基础设施和真实作战数据(这是任何商业公司都难以花钱买到的资产),来训练和优化其 AI 模型,极大地节省了研发成本并提高了产品壁垒。

2. 技术应用场景的精准切入

高价值试验田(航母阻拦索):新闻中提到首个关注点是“航母阻拦索(carrier arresting cables)”。这是航母上最核心、损耗最大且对安全性要求极高的设备。如果阻拦索发生意外断裂,会导致机毁人亡的灾难性后果。

预测性维护 (CBM+) 的价值:传统的军方维护往往是“定期维护”(按时间表更换)或“事后维修”(坏了再修)。Odysight.ai 提供的基于状态的预测性维护,依靠微型抗压摄像头和边缘 AI 实时分析,能够在阻拦索出现极其微小的物理退化(如金属丝疲劳或磨损)但尚未断裂前发出预警。这不仅提升了安全性,还避免了过度维护带来的资源浪费。

3. 商业影响与资本市场预期

“落地生根”的扩张战略 (Land and Expand): CEO 明确表示,航母阻拦索只是“第一步”。公司的长期目标是将其传感器和 AI 分析技术扩展到军方的“固定翼和直升飞机、地面车辆”等。一旦在阻拦索项目上取得成功,该技术极有可能成为美军新一代装备的标配,带来长期、稳定的国防采购订单。

对股价的潜在催化:作为在纳斯达克和特拉维夫双重上市的公司 (ODYS),进军美国国防部 (DoD) 庞大且利润丰厚的生态系统,是对其商业前景的巨大提振。资本市场通常对能够成功获得军方/国防大单的 AI 技术公司给予较高的估值溢价。

4. 技术壁垒的核心要素

微型化与加固设计 (Ruggedized):军用环境(尤其是航母甲板)充满了高盐、高湿、剧烈震动和极端温度。传感器必须足够小(以安装在狭窄隐蔽处)且极其坚固。

边缘计算 (Edge-based Analytics):军事场景中往往无法依赖稳定的云端网络连接,因此数据必须在设备本地(边缘端)进行实时 AI 分析并得出结论,这是该技术的核心竞争力之一。

大多数人用美股券商,只会:看K线、下单、止盈止损。

但真正懂交易系统的人,会用券商里一个几乎没人碰的功能:

「条件触发订单(Conditional Orders)」

这个功能表面看只是“附加条件”,实际上,它更像一个隐藏版自动交易系统。

很多人根本不知道:

你其实可以让券商服务器,替你盯盘、判断、等待、过滤噪音,甚至半自动执行交易逻辑。

它不是简单的“到价买入”。

而是:

“只有当市场环境也符合我的要求时,才允许订单进入市场。”

这个思路非常关键。

因为真正决定交易质量的,

很多时候不是“买哪只股票”,

而是“在什么环境下买”。

美股投资网 TradesMax.com 为美股小白详细指导,

举个例子:

你想买 NVDA。

普通人:

直接挂单。

稍微进阶一点的人:

设置限价单。

真正懂系统的人:

会先让系统判断:

QQQ 是否突破关键位

成交量是否放大

是否已经过了开盘最混乱的时间

大盘是否同步确认风险偏好

只有全部满足,

订单才真正发送到交易所。

这已经不是普通下单了。

这是“低代码交易系统”。

最关键的是:

这一切不需要你会编程。

很多主流美股券商其实都支持类似逻辑:

价格条件、时间条件、成交量条件、百分比波动条件、组合 AND/OR 条件……

只是 99% 的人从来没点进去看过。

而真正厉害的地方在于:

你开始让“纪律自动执行”。

很多人以为交易最大的问题是:

不会选股。

其实更大的问题是:

情绪化执行。

追涨。

提前进场。

看到拉升忍不住。

半夜盯盘乱改单。

而条件订单,本质上是在交易前,

提前把你的规则“写死”。

比如:

“如果 SPY 大跌超过 1.5%,即使个股没坏,也先撤退。”

这其实已经是在把“系统性风险”纳入交易框架。

你会发现:

专业交易员和普通投资者最大的差别,

并不是谁更聪明。

而是谁更依赖系统。

还有一个很多人没意识到的点:

条件订单在触发之前,

很多时候根本不会进入交易所订单簿。

也就是说:

你的意图不会提前暴露。

这对于做突破交易、流动性较差股票、甚至大额订单,都很有意义。

当然。

这个功能不是圣杯。

规则写太复杂,

最后可能永远不触发。

很多人会把条件越加越多:

QQQ 突破、

SPY 不跌、

VIX 下行、

量能放大、

时间大于 10 点、

美债收益率还不能涨……

最后系统比基金经理还谨慎,

一年只交易两次。

所以真正成熟的用法,

不是把世界所有变量塞进去。

而是:

只筛掉最容易犯错的环境。

因为自动化最该替代的,

从来不是思考。

而是冲动。

这也是为什么很多老交易员最后会发现:

真正强大的,

不是预测市场。

而是提前设计好:

“自己在什么情况下出手”。

目前支持类似高级条件订单功能的美国主流券商,包括:

Interactive Brokers(IBKR)盈投

Charles Schwab(Thinkorswim)

Fidelity Investments

E*TRADE

TradeStation

Webull(部分支持)

Tastytrade(偏期权策略)

但不同券商差别很大。

有的只是简单“条件单”。

有的则已经接近:

半自动量化交易系统。

其中真正把这套东西做得最像“程序化交易平台”的,

很多老交易员还是会提到 IBKR 和 Thinkorswim。

因为它们已经不仅仅是券商。

更像:

给散户开放的一套交易基础设施。

当你开始用条件逻辑交易时,

你会第一次意识到:

原来券商不只是下单软件。

它其实是一个隐藏的交易操作系统。 如果你还有什么不懂,请加小编微信号 MaxFund 提问,美股投资网团队很乐意解答。

上周,美股AI硬件板块几乎全线暴涨。尤其是存储、Intel产业链,以及光通信上游材料与设备方向,涨势已经不只是“强”,而更像是一种传统估值框架被直接击穿后的重估。

1,现在正在发生什么?

这部分围绕Anthropic表达。

(1)Dario说:“Anthropic 原本只计划实现 10 倍增长,但却遭遇了80倍的增长冲击”,内部称这为“成功灾难”…

Dario Amodei兴奋的语无伦次:公司原本按1年最多 10 倍增长来准备。结果2026年1季度,收入和使用量如果按年化算,直接干爆到了80 倍…

这意味着:

Anthropic去年的算力投入预案,被用户火爆的需求击穿了8倍。

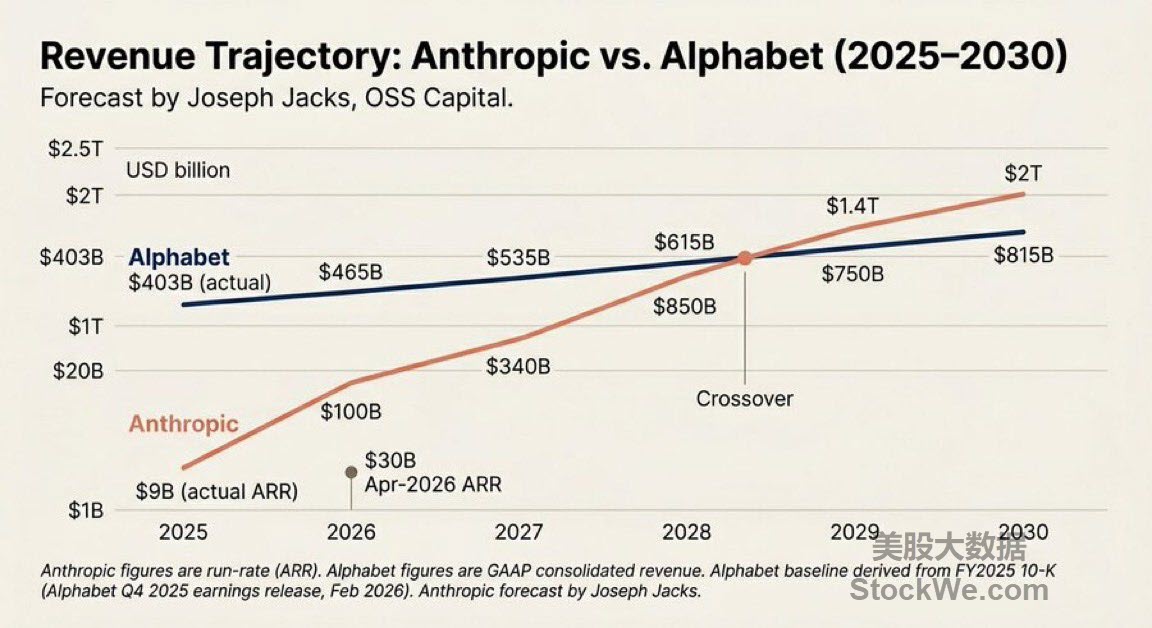

看一张图,OSS Capital创始人Joseph Jacks对于Anthropic vs Google的收入测算:

他认为在2028年中,Anthropic的营收会超越Google,2029年会2倍于Google。对于ARR的测算,去年90亿美金、今年底1000亿美金、明年3400亿美金…

从上面看不到Anthropic之前2年的ARR轨迹:

2024年1月:8700万美元⠀

2024年底:10亿美元⠀

2025年底:90亿美元⠀

2026年2月:140亿美元

2026年4月:300亿美元…

2026年底:1000亿美元…

这显然不是我们之前理解的指数增长,他这个增长形态,实际的营收和ARR预测上调,相差是2-3个月级别,2026年底预测2027年1000亿,很可能2027年Q1干了300亿,然后3月上调ARR到1500亿…所以Anthropic才要去弄SpaceX的22w卡算力,正好现成,一拍即合。甚至于,Dario也开始另类FOMO:“我希望80倍的增长不要持续…”

一切都在以另一个次元、超越现有世界资源和人类最疯狂想象的方式发生…

(2)另一个次元的不只是Claude…

一直到4月底,在Coding领域,Claude对比Codex的日安装量保持了碾压…

但事情显然没有结束:

5月初Codex直接把Claude给秒杀了,硅谷很多工程师认为Codex更高效、更经济、更好用。这里面有很多原因(大家可以去查查发生了什么)不多讨论,但有一点可以肯定:

Coding战争并没有结束,对资源的消耗将会持续以年10X级别连续增长…

2,对于AI硬件全球投资者为什么集体FOMO?

(1)大量传统资金和投资者的心理防线以及估值框架被击溃了…

过去一直将AI视为高CapEx泡沫,看不到收入,或者说“想不出怎么覆盖过去的Capex”一直挂在大量投资者心里,直到Anthropic的ARR指引,心理防线到估值框架的一切都被击碎…

过去我们的金融模型确实无法从营收(甚至不是利润)角度覆盖Capex,但却忽视了AI调用量“超指数级放大”和CodingAgent带来的利润池重写。

过去我们对于产业成长的判断,一般分为0->1,1->10,以及成熟期…现在转变为:

0->1,1->1000…

2026年是Agent AI自主决策大放异彩的元年,AI正从被动互动式的回答问题,全面向主动执行任务和介入企业、个人工作流转变。

比如Anthropic会对自己的客户从人力资源以及重写工作流程的方向进行优化。如果接受不了AI(或者无法胜任),直接裁掉,招聘新人…这些新人不需要培训,天然就要使用Claude,毫无屏障。整个公司的工作流由Anthropic来打造,要么微软是被什么给冲击的?你哪个产品给打工人,结果打工人被AI优化了…

(2)这轮AI产业的变迁与互联网截然不同,核心逻辑是用Capex购买未来超级利润池控制权

头部公司并非持续烧钱换用户然后开启广告、金融等等流量变现,而是用Capex购买未来超级利润池控制权,这个利润池将全社会大部分财富,积聚在少数几个企业手里。

这次真正落后于市场的,是手握旧估值框架的大量传统机构,以及曾经掌握大量财富的Old money。市场对Capex是否能有回报、有多少回报这些不确定的担忧,被Anthropic的表现彻底打消,AI成为生产力的底层催化后利润曲线变的异常陡峭,这是生产函数底层逻辑发生了根本变化。

(3)现在这轮行情,下一阶段推动力将是场外的高财富人群和大资金的被迫补仓。

观点很明确:

这次FOMO程度最强、最恐慌的不是中产,而是掌握更高财富量的人群,这是最大的认知差。

曾经的传统行业高管以及财富拥有者,有大量人士面对AI进化速度如此之快毫无准备,只能通过投资参与AI…大量传统机构也一样,因为承认AI很可能需要改变过去已有的投资范式和客户结构,甚至承认AI冲击了此前的投资标的,最终可能导致投资失败。

但最终结果都一样,从“怀疑泡沫”、“不愿相信”转向“承认低配”,然后就是落后资金进行FOMO的重新定价。

3,之后会发生什么?

全球新一轮算力资源全面配置,世界资源向顶级智能和算力资源堆砌,为的就是不被世界所淘汰。重点发生的两个国度:

中国和美国。

大CSP先投,投不动了政府投,然后中东王爷主权基金投,印钞机哗啦啦开启,用“纸”换人类终极时代的话语权。我们已经看到,中东王爷正在持续加大对我们中国科技资产的投资…

后面AI的冲击会以一种隐秘而剧烈的方式而发生,大量金领以及高管被优化(不一定是裁员),很多人可能感受不到,但就是会这么发生。当然,AI覆盖不了人的违法成本,敢承担法律责任、甚至坐牢的最顶层人员价值会陡增。

4,我们该怎么做?

先看大厂在做什么…

NV面对上游资源的这种需求状态,不是在等报价,是在抢产能,各种锁定供应。最新和康宁签订的光连接和光纤产能就是延伸,未来Google以及其他大厂包括国内大CSP,也会做同样的事儿。下一阶段,我们会看到大CSP去锁定国内存储、光通信等等领域的真实动作,会进一步刺激市场情绪。

现在整个算力的资源供给,集中在中美,以及其他国家和地区的少数企业手里,未来这种产能锁定会超越zz不睦,急不可待。

中美也会在持续的对抗、合作中,互相找到平衡,共同锁定整个资源的最佳配置,而其他国家那就只能自求多福了。

我们能做的很简单,要么下场参与AI,要么All in AI资源,无论是智能本身还是硬件资源,因为供给是线性的,需求是“超指数级(甚至越迁)”。很朴素,但我确定面对市场波动,很多朋友依然会担心泡沫…

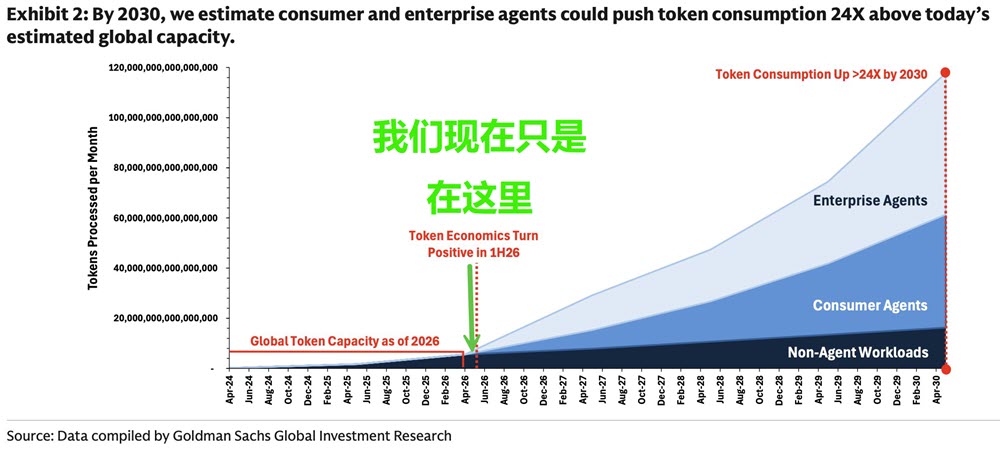

Goldman Sachs 的这份 AI 报告让我印象非常深刻。

核心观点其实是:

Agentic AI(智能体 AI)可能会把 AI 从一个“资本开支极重的成本负担”,转变成一个“随着使用量增长,利润率反而不断扩大的生意”。

随着 token 成本持续下降,更复杂的 AI 智能体开始具备经济可行性。而这些智能体会消耗远远更多的 token

因为它们需要:

更长的上下文窗口、

反复推理循环、

结果验证、

工具调用、

以及全天候后台监控。

这种 token 使用量的大幅增长,会进一步提升 AI 基础设施的利用率,改善单位经济模型(unit economics),同时也会让云计算巨头和大模型公司拥有更大的利润空间,继续投入到:

模型能力提升、

分发渠道、

以及算力扩张。

换句话说,

AI 资本开支(AI Capex)的真正多头逻辑,并不仅仅是“AI 使用量会增长”。

而是:

这种增长的使用量,未来会越来越多地转化为高增量利润(attractive incremental margins)。

高盛认为,这种利润率拐点(margin inflection)从 2026 年开始,已经逐渐显现。

Cerebras Systems 是一家美国 AI 芯片公司,成立于2015年,总部位于美国加州 Sunnyvale,由前 SeaMicro 创始人 Andrew Feldman 创立。它最大的特点,是开发了全球最特殊的 AI 芯片架构之一——“Wafer Scale Engine(晶圆级芯片)”。美股代码:CBRS,公司预计将在 2026年5月14日正式上市,股票代码为 CBRS,登陆纳斯达克。

美股投资网为你深度拆解这英伟达最大竞争对手

因为它终于证明了一件事:

“它不是PPT公司。”

过去几年,大部分AI芯片创业公司都死在一个问题:

做得出来,但没人用。

但Cerebras不一样。

它最近连续拿下两个关键订单:

1、OpenAI

2、AWS

这两个合作,直接改变了市场对它的估值逻辑。

尤其是OpenAI。

根据公开资料,双方签署的是一个超长期AI基础设施合作协议,总规模可能达到100亿-200亿美元级别。

甚至:

OpenAI还给了Cerebras 10亿美元工作资本贷款。

这在AI产业链里,非常罕见。

因为这意味着:

OpenAI不是在“采购供应商”。

而是在“扶植第二套AI算力体系”。

这件事非常重要。

因为现在整个AI产业,都被英伟达卡住了。

你会发现:

如今AI行业最大的瓶颈,已经不是模型。

而是:

算力、带宽、功耗、互联、推理成本。

尤其推理(Inference)。

训练一次模型很贵,但真正长期烧钱的是推理。

ChatGPT每天几十亿次token输出,本质上都在疯狂烧GPU。

而传统GPU集群存在一个核心问题:

GPU之间通信太慢。

模型越大,GPU越多,通信开销越恐怖。

最后很多GPU时间,其实都浪费在“等待数据”。

这也是为什么:

AI行业现在真正的战争,已经从“芯片算力”升级成:

“谁能减少数据移动”。

而这,恰恰就是Cerebras最核心的技术方向。

而是“整块晶圆都是一颗芯片”

传统GPU怎么做?

比如英伟达H100。

它本质是:

很多小芯片 + HBM + NVLink互联。

但Cerebras直接换了一种思路:

“不切晶圆了。”

它直接把整个300mm硅晶圆,做成一颗超级AI处理器。

这就是它最核心的技术:

Wafer Scale Engine(WSE)。

也就是:

“晶圆级AI芯片”。

你可以理解成:

别人是一堆CPU拼服务器。

它直接造了一整面“算力墙”。

意味着:它几乎消灭了GPU之间的数据通信瓶颈。

因为:

数据不需要跨芯片移动。

这件事对于AI推理尤其关键。

现在AI行业最大的问题之一就是:

长上下文。

比如:

100万token上下文

视频生成

Agent长期记忆

复杂推理链

这些任务,都极度吃内存带宽。

而GPU集群最大的问题,就是:

数据搬运成本越来越高。

但Cerebras的WSE架构,把大量通信直接留在片上完成。

所以它在一些超大模型推理任务里,速度会明显超过GPU方案。

根据公司公开数据:

CS-3系统在某些推理场景中,性能甚至达到英伟达DGX B200的21倍。

美股投资网研究发现:这里不是“理论峰值”。而是真实推理工作负载。这才是最可怕的地方。

很多投资者还停留在:

“AI = 训练GPU”。

但实际上:

AI行业已经开始进入第二阶段:

Inference Era(推理时代)。

因为:

训练一次模型结束后,

未来几年真正持续爆发的,是推理需求。

Agent

Copilot

AI搜索

AI视频

AI客服

AI编程

机器人

自动驾驶

这些都需要海量实时推理。

而推理市场的核心指标,不是绝对算力。

而是:

1、延迟

2、带宽

3、成本

4、能耗

Cerebras恰恰在这些领域开始展现优势。

这也是为什么:

华尔街现在越来越多人认为:

它不是AMD那种“GPU竞争者”。

而是:

下一代AI架构路线竞争者。

这是我认为整个故事里,最关键的一层。

因为:

卖硬件,不值高估值。

但AI云,可以。

现在Cerebras已经开始转型:

从单纯卖CS-3硬件,

转向:

AI推理云平台。

什么意思?

就是:

用户不用买机器。

直接调用它的AI推理服务。

这和AWS、CoreWeave、Lambda越来越像。

而一旦进入云模式:

市场给它的估值逻辑,会从:

“硬件公司”

变成:

“AI基础设施平台”。

这中间的估值差距,可能是数倍。

因为它现在已经不再是“实验室项目”。

财务数据开始真正爆发。

根据公开资料:

2025财年:

营收达到5.1亿美元,同比增长76%。

更关键的是:

它居然开始盈利了。

2024年还亏损4.85亿美元。

2025年已经实现GAAP净利润8790万美元。

这对于AI硬件创业公司,非常罕见。

而且:

它的剩余履约义务(RPO / backlog)高达246亿美元。

这意味着:

未来几年收入能见度极高。

很多人现在已经开始把它吹成:

“第二个英伟达”。

我认为这还太早。

因为它依然有几个巨大问题。

以前:

87%收入来自G42。

现在:

虽然OpenAI和AWS进来了。

但本质上:

只是从“依赖G42”,变成“依赖OpenAI”。

这依然是重大风险。

因为:

一旦AI资本开支周期放缓,

或者OpenAI调整采购节奏,

它的订单波动会非常剧烈。

这是所有AI芯片公司最大的问题。

很多人低估了:

英伟达真正的护城河,不是GPU。

而是CUDA。

整个AI世界:

框架、开发者、工具链、生态、优化器,

几乎都绑定CUDA。

所以:

即使Cerebras硬件更强,

也不代表客户愿意迁移。

Cerebras的WSE-3,目前完全依赖Taiwan Semiconductor Manufacturing Company先进制程。

而问题在于:

TSMC优先级最高的客户是谁?

苹果。

英伟达。

AMD。

Cerebras虽然技术激进,

但供应链话语权并不强。

一旦先进产能紧张,

它扩张速度可能会被卡死。

我认为它大概率会走两阶段。

原因很简单:

市场太缺“AI硬科技IPO”。

尤其:

真正有OpenAI背书的公司,非常少。

所以:

它极可能上市后直接被资金疯狂追捧。

尤其在现在AI资本市场重新升温背景下。

因为最终市场会问:

你到底能不能:

持续抢走英伟达份额?

如果不能。

估值很快会回落。

因为现在市场给它的,

已经不是普通半导体估值。

而是:

“AI基础设施革命”的估值。

而是一个更大的趋势:

AI行业,开始第一次真正挑战英伟达架构。

过去几年:

大家都默认:

AI = GPU。

但现在开始出现另一种思路:

“也许未来AI不一定需要传统GPU集群。”

而Cerebras、Groq、Tenstorrent、甚至部分ASIC路线,

都在试图证明:

下一代AI基础设施,可以重新设计。

这才是CBRS真正重要的地方。

它未必能赢。

但它代表着:

AI世界第一次开始认真寻找“后英伟达时代”的可能性。

美股投资网两只必買股战绩

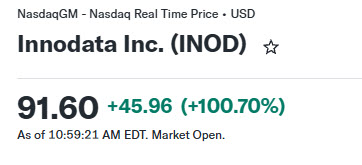

我们 2026 年的‘必買股’——数据处理公司 INOD,今天一口气走出了超 100% 的大行情!

文章回顾:

美股 2026年最强10只股【下集】不为人知的潜力公司 INOD

当时文章推介价格是 52.48美元,稳稳拿住的朋友已经轻松翻倍了。

这次上涨之所以爆发式,有几个背景原因:

1. “三倍杀”式财报:业绩远超华尔街预期

Innodata 刚刚公布的 2026 年第一季度财报可以用“炸裂”来形容,各项核心指标均以倍数级的差距击碎了市场预期:

这种“营收+盈利+利润率”全面大幅超预期的表现,在美股市场通常会引发空头的集体回补(Short Squeeze)和多头的疯狂抢筹。

2.拿到 Big Tech 的“入场券”

这是本次行情最核心的“催化剂”。Innodata 在财报中披露,公司与一家顶级 Big Tech(超大规模云服务商/Hyperscaler)签署了新的深度合作协议:

3. 上调全年指引:极度乐观

4. AI 叙事的升级:从“标注员”到“观测平台”

本季度,公司推出了 Evaluation and Observability Platform(评估与观测平台)的测试版:

这主要针对 Agentic AI(代理 AI)和物理机器人 AI 的数据工程需求。

这一转型让投资者意识到 Innodata 不仅仅是在做低毛利的数据标注,而是在向更高端、更具技术壁垒的 AI 基础设施和控制层面进军。

5. 客户去中心化:化解“单一依赖”危机

过去市场对 INOD 最大的担忧是其对单一大型客户的过度依赖。

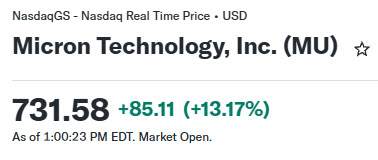

另外一只必買股MU,今天也再次上涨超14%。

文章回顾:

这里千万别怪我们没提醒你,我们一直反复强调:

短期缺芯片,长期缺能源,永远缺存储。

美股投资网认为,存储是唯一一个同时受益于供给约束和AI需求拉动的子行业。它早已不是周期性半导体,而是演变成了算力基建中的实物资产。

MU年初推介时只有284.79美元,截止目前已拿下2.6倍的涨幅。

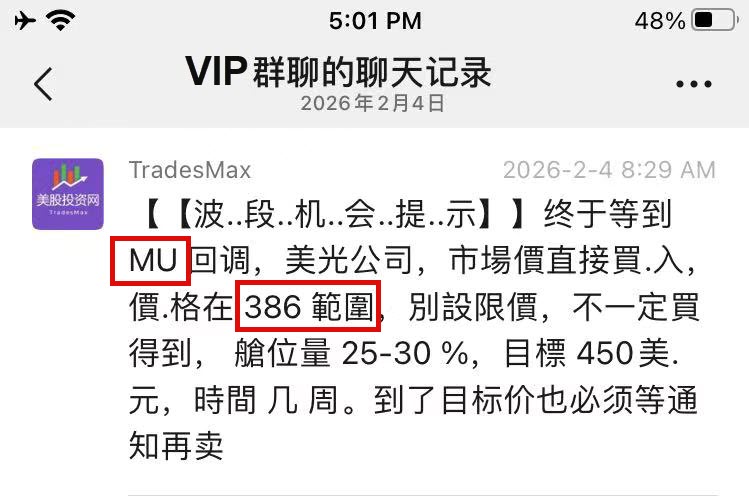

此外我们VIP社群后续386美元继续入场!

爆发潜力股服务战绩

昨天文章提到的黑马股HIMX今天也狂飙近20%。

5月1日我们买入的价格只有2.5美元。短短5个交易日就翻了7.7倍!

3月31日我们美股投资网强势上涨股组合中买入的KOPN,今天同样强势,价格已上涨至5.41美元,而我们的买入价仅为2美元,直接翻2.7倍。

VIP和爆发潜力股2个服务区别

VIP社群更偏向短线波段交易,适合喜欢快进快出的朋友。我们会在盘中给出具体的entry price和exit price提醒,推送当天有资金关注的代号,同时赠送美股大数据工具StockWe,帮你盯盘口和资金流向。

爆发潜力股服务则更适合中长线持股,持仓周期几个月以上。我们会筛选出具备基本面支撑和产业逻辑的公司,给出明确的建仓区间,后续根据市场环境做微调,但不频繁交易。

两个服务定位不同,你可以根据自己的交易风格来选,也可以两个都配——短线资金跟着VIP快打,底仓用爆发潜力股压住。

两个服务链接(用美国的浏览器打开):

只限定最后10位加入VIP社群

现在就扫码

我们团队来自前纽约证券交易所分析师,清华和港大博士,高盛和摩根斯坦利研究员,谷歌和Meta工程师,打造全球首个AI智能体 StockWe AI

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!

视频正式开始之前先回顾一下我们最近视频给出的股票战绩。

3月份视频《2026年 AI 智能体爆发年,极度利好两家美股公司!》中就首推了AI智能体第一股——DOCN。当时它的价格仅为82.48美元,而本周二单日直接拉升40%,本周三收盘160.99美元。

你要是看过那期视频并买入DOCN,这波2倍的行情,就是稳稳握在手里的利润,这家并不是什么低价小盘股,而是市值150亿美元的中性硅谷科技公司。

这是很多财经博主不会给你推介的机会,因为他们并没有一个几十人的 AI 工程师团队,也没有真正参与过大模型和 AI 智能体的开发与部署。仅仅是每天读读新闻稿做视频,很难真正理解:做一个 AI 智能体背后,到底需要怎样的一整套基础设施。——涉及用什么云服务、配什么GPU硬件、统架构如何搭建、成本如何控制。

而美股投资网之所以能在这个美股资讯领域持续领先,是因为我们不仅仅在“讲AI”,而是在“做AI”。这就是我们的最新产品,美股AI智能体——StockWe AI,我们为了在投资中不断创新,同时也为了对相关公司进行真正意义上的尽职调查(Due Diligence),我们每个月都在投入上万美元采购AI服务器,亲手打造自己的金融AI智能体,我甚至连账单都可以公开给大家看。

我们的StockWe AI调用我们机构内部高质量付费数据库和上千份投行研报,该系统采用多 AI Agent 共识机制,让多个智能体从不同视角同步分析同一市场信息,实现更全面、更客观的决策支持。系统支持7x24小时智能盯盘、实时追踪机构主力资金流向、公司突发重大新闻、并自动扫描财报、解读电话会议及 SEC 文件。从基本面、财务数据、投资者情绪、技术走势,到宏观环境与估值模型,StockWe AI 提供全方位、多维度的系统化分析美股,助力投资者更高效、更精准地把握美股投资机会。

正是这一路踩过的技术坑、付出的真实成本,让我们对行业有更深的感触:哪些公司会真正受益,哪些产品只是概念,哪些技术在实际中根本跑不通。

这些认知,不是靠二手信息能获得的。这也是为什么,大多数财经内容只能停留在表层,而我们能更早、更精准地捕捉到机会。这也为什么我们VIP会员人数是全球最多。

还有,两周前我也提醒过大家,美股 AI 已经进入了“执行时代”。现在的风向变了,不再是那种“只有 GPU 厉害”的粗暴增长,而是转向了“CPU + GPU + 内存”这种全栈爆发的逻辑。

结果如何?两家公司财报后直接暴拉!

AMD 本周二股价强势暴涨18%,来到421.39美元!我们上期视频推介时是278美元,直接斩获52%的利润。

INTC 本周二股价达到113.14美元!我们推介时是67美元,整整狂飙了69%!

再来说存储,我们2026年的必买股MU,年初推介才 284.79 美元,周二直接飙到 673.69 美元,2.4 倍的涨幅!

还有我们长线持有的AI第一牛股SNDK(闪迪),买入成本38美元,目前股价已涨到1500美元,持股盈利高达3500%。这已经不是简单的翻倍问题,这是认知变现的奇迹,也是我们坚持价值投资和科技成长逻辑多年收获的成果。

目前,我们账号单月盈利达到50%,年化稳定盈利更是超过了250%。

美股投资网在美国硅谷创立的这18年里,我们深知一个道理:想在短期内赚到大钱,靠的无非是这三点——能提前预判爆发力的敏锐洞察力、普通人难以触及的核心信息差,以及机构级别的专业人脉和工具。

而这三样东西,正是美股投资网这18年来不断深耕、全部具备的底气。我希望能做那个为你提灯引路的人,用我们的认知与资源,帮你彻底打破信息差,看清未来的方向。

如果你也想在下一次爆发前,不再跟机会擦肩而过,想更早、更精准地锁定进场价格,欢迎加入我们的 VIP 社群。

现在我们进入正题!

最近几只 SaaS 软件股财报后的表现相当不错!很多人都在问我同一个问题:是不是有些SaaS公司被市场错杀了?之前市场担心的增长放缓、估值压缩、AI 冲击,是不是已经开始出现反转?

与其瞎猜,不如直接拆解财报背后的底层逻辑。今天这期视频,我不会带大家去盯那些表面的利润表数字,而是要精准揪出引爆资本市场的核心点火因素。

我会把近期暴涨的几家公司放在一起,提炼出一套‘财报爆发规律’,然后用这套规律去反推:接下来还有哪些还没发财报的 SaaS 公司,具备同样的爆发条件?

我们的目标很明确:不追已经涨完的票,而是在下一波财报季来临前,提前锁定那些可能被市场重新定价的标的。只要抓住这个规律,咱们博弈的就不是几个点的小波动,而是财报后 15% 甚至 30% 级别的超额收益。坐稳了,全是干货,咱们现在开始。

AI变现进入财报核心指标

第一条线,核心不是“公司有 AI”,而是 AI 已经真金白银地进入了财务指标。现在市场根本不缺 AI 故事,真正能引爆股价的,是财报里实打实出现的 AI 变现证据。

先看 DOCN。

DOCN 以前在市场眼里,就是一个卖云服务器的“小超市”。坦白说,它跟 AWS、微软 Azure 这种“巨型沃尔玛”根本不在一个量级。市场给它的定位很低:服务小开发者的廉价平替,规模小、护城河窄、增长乏力。

但这次财报后,市场对它的理解变了。

因为 AI 智能体和 AI 应用不是凭空运行的。你要部署推理、接数据库、跑 API、控制成本,每一步都在消耗云资源。大公司当然可以用 AWS 和 Azure,但海量的 AI 初创公司、独立开发者和中小团队,更需要便宜、灵活、上手快的云平台。这正是 DOCN 卡住的位置。

这一点其实我们先前的视频讲解的很清楚,大家可以回看那期视频。

所以 DOCN 这次真正点火的,不是普通业绩超预期,而是它直接拿出了 AI Customer ARR (AI 客户年度经常性收入)。这个数字达到 1.7 亿美元,同比暴增 221%,已经占总 ARR 大约 16%。更关键的是,百万美元级大客户 ARR 同比增长 179%。

这说明 DOCN 吃到的已经不只是零散开发者流量,而是实实在在的大客户 AI 预算。AI 不再是试用,不再是概念,而是已经变成客户真实付费、真实消耗云资源的收入。

最后,公司还上调了 2026 年收入指引,并给出 2027 年收入增长超过 50% 的展望。

一句话总结,市场买的不是“DOCN 有 AI”,而是 DOCN 正在从普通开发者云,变成 AI 应用落地的首选开发者云。

再看 TEAM。

如果说 DOCN 是 AI 客户收入直接爆发,那 TEAM 是 AI 重新证明了它的企业系统价值。

市场之前最担心的是:AI 智能代理会不会绕开 Jira、Confluence 这些传统软件?以后员工是不是直接问 AI,就不再打开项目管理和文档工具?

但 TEAM 的财报给出的答案正好相反:AI 没有替代 TEAM,反而强化了 TEAM。

关键转折就是 Rovo。

Rovo 不是悬浮在系统外面的通用聊天框,而是把 AI 融进 TEAM 的工作流。员工可以搜索企业知识、总结项目进展、生成需求文档、调用历史决策。而这些企业上下文,恰恰沉淀在 Jira、Confluence 和 TEAM 的生态里。

所以 Rovo 不是让用户离开 Jira 去问 AI,而是让用户为了用好 AI,更深地留在 TEAM 生态里。

财报数据也验证了这一点:使用 Rovo 的客户,ARR 增速是非 Rovo 客户的 2 倍;AI 使用量每个月环比增长 20% 以上。

这说明 Rovo 不是一次性尝鲜,而是真的在被企业持续使用。客户用得越深,就越容易升级套餐、增购席位、签下更大额的长期合同。

所以 TEAM 财报里最关键的是 RPO 大增 37%。RPO 暴涨,说明客户不仅没有因为 AI 离开 TEAM,反而愿意把更多未来预算提前锁定在 TEAM 身上。这就是 TEAM 被市场重新定价的根本原因。

好,逻辑理清楚了。

那从 DOCN 这条线接着往下走,下一个最值得盯的是谁?SNOW,5月27日发财报。

DOCN 证明的是:AI 应用一旦跑起来,就会消耗开发者云资源。

SNOW 要证明的是:企业 AI 一旦落地,就会消耗企业数据云资源。

区别在于,DOCN 卡住的是开发者,SNOW 卡住的是企业数据。后者的护城河更深,因为数据、权限、治理和业务规则一旦沉淀进去,迁移成本极高。所以 SNOW 的核心问题,不是“有没有 AI”,而是:AI 能不能重新拉动它的数据消耗量。

最新信号是,SNOW 已经不只是“数据仓库加 AI 功能”。4 月,公司继续更新 Snowflake Intelligence 和 Cortex Code,目标很明确:把自己推成企业 AI Agent 的控制层。

也就是说,SNOW 想卡住的不是一个查询工具,而是 AI 调用数据、理解数据、连接系统、执行任务的入口。

这个位置很关键。

企业 AI 不是只调用大模型就能干活。它必须接入企业自己的客户数据、交易数据、权限系统和业务规则。没有这些数据,AI 只能回答问题;接入这些数据,AI 才能真正进入企业流程。而这正是 Snowflake 的位置。

上一季,SNOW 的底盘已经很稳:产品收入增长 30%,RPO 增长 42%,NRR 维持在 125%,百万美元级客户达到 733 个。

但我更关心的不是这些旧数字,而是下一份财报能不能证明:AI 正在把 SNOW 从“稳健增长的数据云”,重新推回“加速增长的 AI 数据云”。

接下来财报重点看三件事:

第一,产品收入能不能明显超过指引上限。

第二,RPO 增速能不能继续维持高位。

第三,管理层会不会明确说,AI 工作负载正在推动用量加速。

如果这三点同时验证,SNOW 的逻辑就会很像 DOCN:

DOCN:AI 应用落地→云资源消耗增加→ AI Customer ARR 爆发→市场重新定价。

SNOW:企业 AI 落地→数据云消耗增加→产品收入和 RPO 走强→市场重新定价。

唯一隐患就是,我们担心它的竞争对手 DataBricks不断抢占SNOW的市场份额。

再从TEAM这条线反推,我们看CRM(5月27日发财报)。

TEAM 的王牌是 Rovo,CRM 的王牌是 Agentforce。

两者本质上是同一条逻辑:AI 不是绕开原来的企业软件,而是被塞进原来的企业工作流,反过来让这些系统变得更不可或缺。

从商业化速度看,Agentforce 已经是企业 AI Agent 里跑得最快的一批。推出 15 个月,累计完成超过 2.9 万笔交易,ARR 达到 8 亿美元,同比增长 169%。这已经不是试点项目,而是真金白银签进了合同。

更关键的是,最近几个信号说明:Agentforce 正在从“AI 功能”,变成“企业流程入口”。

第一,Salesforce 直接改了收入口径,把收入拆成 Agentforce Apps 和 Data 360, Platform & Other。这不是普通会计调整,而是战略表态:Agentforce 已经被抬到核心应用层级。

第二,Agentforce 正在从前台走向后台。Salesforce 推出 Agentforce Operations,把 AI Agent 从销售、客服,推进到供应链、采购、财务、合规、IT 等流程。这说明它不只是客服机器人,而是在扩张 Salesforce 的工作流边界。

第三,CRM 在补跨系统执行能力。它和 Google Cloud 扩大合作,让 AI Agent 可以在 Salesforce、Slack、Google Workspace、BigQuery 之间跑端到端工作流。企业流程本来就是割裂的,Agentforce 如果能跨系统干活,价值就从“AI 工具”升级成“流程入口”。

第四,垂直行业客户已经开始落地。Moderna 用 Agentforce Life Sciences 打通商业运营,Engine 用 Agentforce 和 Slack 搭建数字指挥中心,其中 Eva Agent 可以自主处理 50% 的客服案例,平均支持时间下降 15%。

这四个信号放在一起,指向同一个结论:Agentforce 不是悬浮在外面的 AI 插件,而是在进入 Salesforce 的核心客户工作流。

所以 CRM 对标 TEAM 的逻辑很清楚:

TEAM 是 Rovo 使用量上升

→客户更深绑定 Atlassian

→ ARR 扩张

→ RPO 变强

→市场重估。

CRM 是 Agentforce 使用量上升,我们可以从另一家公司 Bandwidth 的流量变化中,侧面验证这一趋势。

→客户更深绑定 Salesforce

→ Agentforce 和 Data 360 扩张

→ cRPO 变强

→市场重估。

所以 CRM 要看的不是普通收入 beat,而是下一份财报里,Agentforce 采用率能不能继续加速,Data 360 能不能一起扩张,cRPO 和指引能不能因为 AI Agent 需求变强。

如果这些被验证,市场交易的就不是“Salesforce 也有 AI”,而是:

Agentforce 正在把 Salesforce 从传统 CRM,重新推成企业 AI Agent 工作流平台。

看到这里,你就能感受到我们是真的下了功夫了!如果你觉得视频内容有价值,先点个赞支持一下吧。别走开,接下来的内容会更精彩,美国热线6263783637

AI 客服和云通信线,被AI错杀的Saas公司

第二条线,看云通信。

这条线的核心很简单:AI Agent 越多,通信调用量越大。

AI 客服要打电话,AI 销售要发短信,AI 系统要做身份验证,企业通知、语音、邮件、客服 API,背后消耗的都是通信基础设施。

所以 BAND 和 TWLO 这次被市场重新定价,不是因为“通信行业复苏”,而是因为市场看懂了一个新逻辑:

AI Agent 不是在减少通信需求,而是在创造更多通信需求。

先看最典型的 BAND。

BAND财报后股价暴涨近50%。不是市场突然看懂了它在 AI 时代的位置:它不是普通通信 API 公司,而是 AI Voice 背后的底层通信基础设施。

BAND 和很多云通信公司的区别在于,它拥有自己的全球通信网络,不只是租别人的线路再包装。这个差别在 AI 时代非常重要。

因为 AI 客服、AI 销售、AI 语音代理要真正跑起来,对延迟、稳定性和合规要求极高。人类打电话,听不清可以再问一遍;AI 代理一旦延迟、抖动、掉线,整个流程就会中断。

所以 AI Voice 进入生产环境之后,企业需要的不是便宜通信线路,而是低延迟、高可靠、可控的通信网络。而这正是 BAND 的壁垒。

更关键的是,BAND 被 Salesforce Agentforce 选为 Contact Center 的关键基础设施伙伴,提供底层语音和消息能力。这个信号很重要,因为它意味着 BAND 直接嵌进了全球最大 CRM 平台的 AI 客服工作流里。

每一通由 Agentforce 触发的 AI 客服电话,每一次自动化客户互动,都可能消耗 BAND 的网络能力。同时,BAND 还在金融、保险这些高监管行业拿下百万美元级大单。说明这不是小客户试水,而是大企业正在把传统通信系统迁移到 BAND 上,为 AI Voice 和 AI 客服铺路。

所以 BAND 的暴涨逻辑很清楚:

AI Voice 进入生产环境

→企业需要低延迟、高可靠通信网络

→ BAND 自有网络壁垒被重估

→ Salesforce Agentforce 带来生态背书

→大企业迁移推动收入和指引上修

一句话:BAND 从普通通信 API 公司,被重新定价成 AI 语音时代的底层通信基础设施。

再看 TWLO。

TWLO 验证的是同一条云通信逻辑,但站位不同。

BAND 卡的是底层网络,TWLO 卡的是 API 和应用层。

TWLO 真正点火的是语音和 AI 增值产品。CEO 说得很直接:语音需求正在成为 AI 原生企业进入 Twilio 平台的入口。数据也验证了这一点:语音收入同比增长 20%,创下 19 个季度以来最高增速;品牌来电、对话智能这类 AI 增值产品,同比增长超过 100%。

这说明企业不只是把 TWLO 当通信管道,而是在采购它的 AI 客户互动能力。

再看客户质量,多产品客户数同比增长 29%,净收入留存率 114%。客户在整合,用量在增加,收入自然重新加速。

那么这条线往下推,我会看 ZM(5月21日发财报)。

BAND 和 TWLO 证明的是:AI Agent 一旦开始替企业“说话”,底层通信接口就会被消耗。

但再往后看一层,这些对话发生在哪里?大量企业会议、电话、客服和客户沟通,正在 Zoom 的平台上发生。

所以 ZM 不是纯粹的通信 API 公司,它卡的是更上层的场景入口:企业实时沟通和客户互动。

过去市场给 Zoom 的标签很简单:视频会议公司。疫情红利结束后,增长放缓,估值被压,市场觉得它缺乏想象力。但现在 Zoom 正在把自己从会议工具,升级成 AI 驱动的沟通工作流平台。

关键就在 AI Companion 和 Virtual Agent。

Zoom 财报里有一个被低估的信号:AI Companion 月活用户同比增长超过 3 倍。这说明它不是一个没人用的 AI 小功能,而是正在成为企业员工开会、聊天、打电话、处理信息的 AI 入口。

产品端也有验证。Zoom Virtual Agent 3.0 已经在客服场景里跑出结果:CSAT 提升 25 个百分点,无匹配率从 35% 降到 0%。这说明 Zoom 的 AI 不是停留在演示层,而是真的能提升客户服务效率。

所以 ZM 的核心逻辑不是“Zoom 也有 AI”,而是:

AI 正在把 Zoom 的使用场景,从会议扩展到电话、客服和企业沟通自动化。

客户原来可能只买 Zoom Meetings,未来可能继续扩张到 Zoom Phone、Zoom Contact Center、Zoom Workplace 和 AI Companion。这样一来,Zoom 的价值就不再只是“开会”,而是承载企业内部沟通和外部客户互动的 AI 平台。

接下来财报要看的也很简单:

AI Companion 使用量能不能继续高增长;

Zoom Phone 和 Contact Center 能不能继续扩张;

管理层会不会明确说 AI 正在推动企业沟通和客户互动使用量上升。

好了,以上就是这期的核心分析。由于时间关系,今天没办法把所有线、所有公司都拆解完,见谅。大家可以在评论区留言,你认为哪一条线最有机会继续走强?哪家公司最可能走出下一波财报爆拉?如果你觉得这期内容有价值,帮我点个赞,也转发给身边看美股软件股的朋友。

这期点赞超过 2000,我直接加更,把今天没讲完的 SaaS 公司继续拆完,或者我会从美股市场大家忽略的板块继续筛选,找出下一批最可能财报爆拉的公司。你们点赞越多,我更新越快。我们下期见。

公司介绍

Rackspace Technology, Inc. (股票代码: RXT) 是一家全球领先的端到端混合多云管理以及 AI 解决方案提供商。

简单来说,它扮演的是企业级“云管家”的角色。很多企业缺乏足够的技术能力或精力去独立部署和管理 AWS、微软 Azure、谷歌云(公有云)或者他们自己的数据中心(私有云)。Rackspace 的核心业务就是为这些企业提供咨询、设计、搭建、管理和优化服务,确保他们在复杂的多云环境下安全、高效地运行业务。

今天为什么暴涨?

在 2026 年 5 月 7 日至 8 日期间,RXT 的股价迎来了极为罕见的史诗级飙升(盘中涨幅一度超过 100%)。促成这次暴涨的核心逻辑并非单纯因为财报,而是“基本面企稳 + 重磅 AI 概念加持”引发了市场的剧烈重估:

牵手 AMD 进军企业级 AI(绝对核心催化剂):在发布 Q1 财报的同时,Rackspace 抛出了一个让华尔街极为兴奋的消息——公司与芯片巨头 AMD 签署了谅解备忘录(MoU),双方将联合打造一个全新的“受监管企业级 AI 基础设施(Governed Enterprise AI Infrastructure)”。这个平台专为那些对数据安全性、合规性和主权有严苛要求的受监管行业量身定制。这让原本被视为传统云托管服务商的 RXT,瞬间跻身为火热的“AI 基础设施概念股”。

营收重回增长轨道,实现扭亏为盈: Q1 财报显示,公司营收达到 6.78 亿美元(同比增长 2%),略微超出市场预期,结束了之前的下滑趋势。其中,公有云收入同比增长了 7%。更令市场意外的是,公司当季录得 830 万美元净利润,与去年同期高达 7150 万美元的净亏损相比,实现了彻底的扭转。

Palantir 合作初见成效:管理层在财报电话会议中透露,与知名大数据公司 Palantir 的战略合作已经成功落地了第一个联合订单,且后续的业务管线(Pipeline)非常强劲,证明了其在 AI 和数据工程端的获客能力。

极度低估带来的“逼空”效应:在财报发布前,由于身背债务和此前的业绩低迷,RXT 的股价被严重打压(几周前一度跌破 1 美元),市销率仅为 0.4 倍左右,大量资金做空。AMD 合作的意外公布打了空头一个措手不及,直接引发了暴烈的空头回补(Short Squeeze)。

增长前景

Rackspace 正在努力撕掉“传统 IT 托管”的旧标签,未来的增长想象空间主要集中在以下几个维度:

企业 AI 落地的“卖水人”:随着 AI 浪潮的推进,许多受监管的大型企业(如金融、医疗、政府机构)不敢轻易将核心数据投入公共大模型进行训练。RXT 依托与 AMD、Palantir 等巨头的绑定,精准切入了“私有化/受监管 AI 部署”这一高壁垒、高利润的蓝海市场。如果能顺利推进,这将是公司未来 3-5 年最大的增长引擎。

混合云(Hybrid Cloud)的刚需底盘:市场已经意识到,企业不可能 100% 将业务转移到公有云上。出于成本和安全的考量,公有云与私有云并存的混合云架构将是长期的主流形态。RXT 在复杂多云环境的运维能力,为其提供了一个非常稳定的经常性收入基本盘。

财务状况的持续修复:公司在第一季度主动回购了约 9600 万美元的债务,降低了利息负担。同时其非公认会计准则(Non-GAAP)营业利润同比增长了 20%,证明了公司在成本控制和运营效率上的纪律性。只要利润率能保持扩张,其估值就还有进一步修复的空间。

总结: RXT 的暴涨本质上是市场对其“AI 基础设施服务商”新叙事的疯狂买单。财报数据证明了其基本面最糟糕的时期已经过去,而与 AMD 的深度合作则彻底打开了它在 AI 时代的增长天花板。不过需要注意的是,这些前沿的 AI 合作转化为实质性的大规模营收可能要等到 2027 年,当下的暴涨中包含了很大一部分对未来预期的提前透支。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号