客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股市场里,投资韩国(South Korea / Korea)的 ETF 主要有以下几类:

韩国整体指数 ETF

韩国科技 / 半导体 ETF

韩国杠杆 ETF

韩国主题 ETF(国防、AI、芯片等)

其中最核心、流动性最大的是:

EWY

FLKR

KORU

目前韩国市场最大的驱动力,其实已经变成:“AI半导体超级周期”。因为韩国股市本质上越来越像:“AI Memory 半导体指数”。

核心就是:三星Samsung Electronics 和SK Hynix SK海力士

最近 SK Hynix 因 AI HBM 内存需求暴涨,已经成为全球AI行情核心受益者之一。

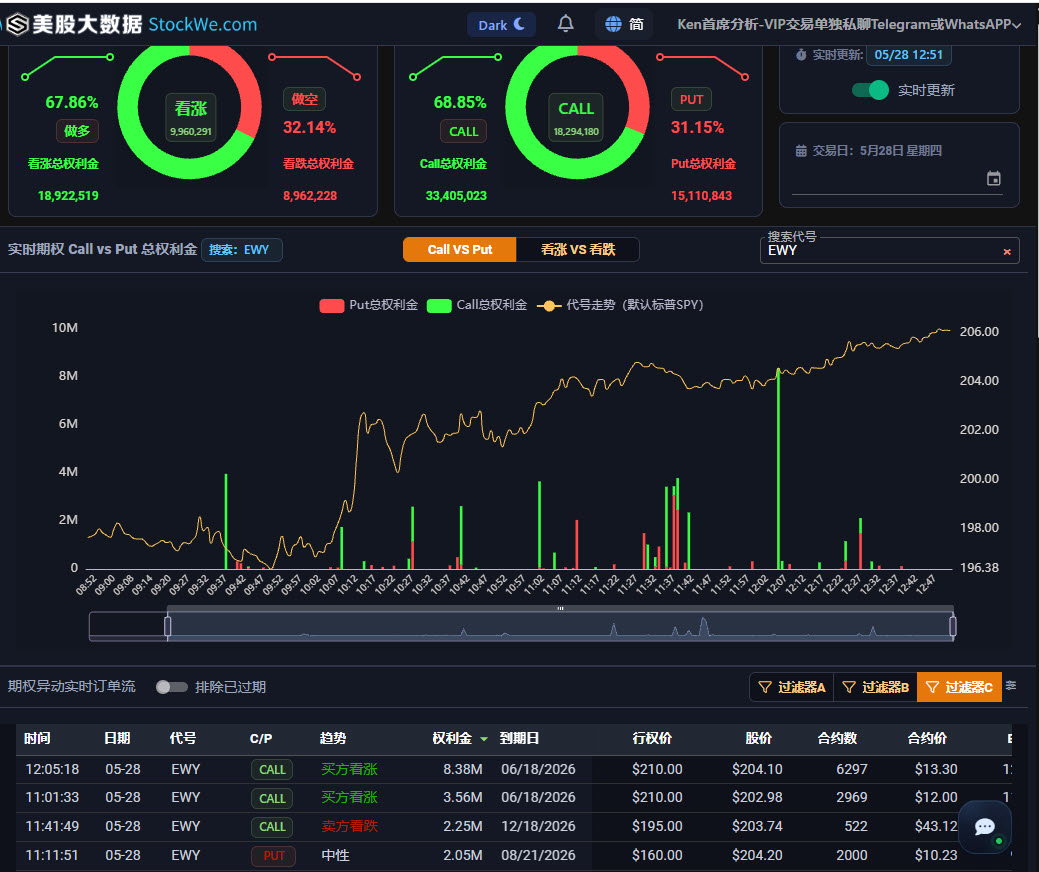

根据美股大数据 https://StockWe.com/ 追踪,今天华尔街机构交易员买入大量 EWY的 6月18日的看涨期权Call,总价值1200万美元

下面是目前美股最主要 Korea ETF:

iShares MSCI South Korea ETF(EWY)

这是全球最著名、规模最大的韩国 ETF。

iShares MSCI South Korea ETF (EWY)

官方页面:

iShares EWY 官方网站

特点:

韩国国家ETF龙头

流动性最大

机构资金最喜欢

基本等于韩国核心资产组合

主要持仓:

Samsung Electronics

SK Hynix

Hyundai

Kia

Samsung Biologics

本质上:

EWY 非常像:

“韩国AI半导体ETF”。

因为 Samsung + SK Hynix 权重极高。

截至2026年,

EWY 资产规模已经超过220亿美元。

最近韩国AI半导体行情爆发,

EWY 表现极强。

适合:

长线配置韩国

看好AI Memory

看好SK Hynix

看好Samsung

Franklin FTSE South Korea ETF(FLKR)

Franklin FTSE South Korea ETF (FLKR)

官方页面:

Franklin FLKR 官方网站

这是目前非常受欢迎的“低费率韩国ETF”。

最大优势:

管理费非常低。

特点:

Expense Ratio 仅约0.09%

长线持有成本低

和 EWY 非常类似

核心持仓也高度集中于:

Samsung

SK Hynix

很多人把它当:

“低费用版 EWY”。

最近表现也非常强。

适合:

长期定投韩国

低成本投资

看好韩国AI产业

Direxion Daily MSCI South Korea Bull 3X Shares(KORU)

Direxion Daily MSCI South Korea Bull 3X Shares (KORU)

官方页面:KORU 官方网站

这是韩国ETF里面最疯狂的。

它是:“韩国指数3倍做多ETF”。

也就是说:韩国涨10%,KORU 理论可能涨30%。

由于韩国最近AI半导体暴涨,KORU 今年波动极其夸张。

但风险极大:

杠杆损耗

波动率衰减

回撤非常恐怖

适合:

短线交易

高风险投机

AI行情爆发阶段

不适合长期持有。

韩国国防 ETF(KDEF)

PLUS Korea Defense Industry ETF (KDEF)

这是近年新兴热门方向。

韩国军工近几年全球爆发:

韩华

KAI

LIG Nex1

因为:

欧洲军费扩张

韩国军火出口暴涨

无人机与导弹需求提升

KDEF 本质是:“韩国军工ETF”。

最近表现也非常强。

Roundhill Memory ETF(DRAM)

虽然不是纯韩国ETF,但韩国权重非常高。

Roundhill Memory ETF (DRAM)

官方页面:DRAM 官方网站

它重点投资:

SK Hynix

Samsung

Micron

本质是:“AI HBM内存ETF”。

由于韩国是全球Memory霸主,

所以 DRAM 很大程度也是韩国AI受益ETF。

Emerging Markets ETF 中的韩国

很多新兴市场ETF,韩国权重其实非常高。

例如:

iShares Core MSCI Emerging Markets ETF (IEMG)

Vanguard FTSE Emerging Markets ETF (VWO)

但注意:

MSCI体系包含韩国,

FTSE体系很多不包含韩国。

因此:IEMG 韩国权重明显更高。

简单总结

如果你:

想投资韩国整体市场:

EWY

FLKR

想赌韩国AI半导体:

EWY

DRAM

想高风险高弹性:

KORU

想赌韩国军工:

KDEF

当前韩国市场最核心逻辑其实只有一句话:

“AI Memory 超级周期。”韩国股市现在越来越像:“SK Hynix + Samsung 的放大器”。

而 AI HBM 内存,正是当前全球AI基础设施最缺的东西之一。

美股投资网作为一家用AI大数据驱动投资决策的公司,每天都从现实世界中挖掘很多对股价影响大的数据,然后用数学和统计方法去建模型,核心目的只有一个:寻找“信息差”(Alpha),在官方公布消息前,在股价出现大幅度波动之前,提前预判公司的未来业绩走向。

比如量化对冲基金(Quantitative Hedge Funds)挖掘那些未被广泛使用、非传统的海量数据,这就是“另类数据” (Alternative Data)。

对冲基金通过数据采集:向商业卫星运营商(如 Planet Labs、Maxar)购买高分辨率的每日或每周卫星图像,覆盖全美数千家沃尔玛超市的停车场。

计算机视觉分析:人工去数车是不现实的。他们会使用AI和计算机视觉算法,自动识别并计算每张图片中停放的车辆总数。

建立基准与对比:将当前的车辆总数与历史同期(比如去年同一季度、同一周)进行对比,去除天气、节假日等季节性因素的干扰。

形成交易信号: 如果模型显示,这个季度沃尔玛停车场的车辆总数同比增长了 8%,而华尔街分析师的普遍预期(Consensus)认为其营收只会增长 3%。

基金就会在沃尔玛 WMT发布财报前提前买入该股票。等到几周后财报正式发布,沃尔玛宣布营收超预期大增,股价应声上涨,基金便获利了结。

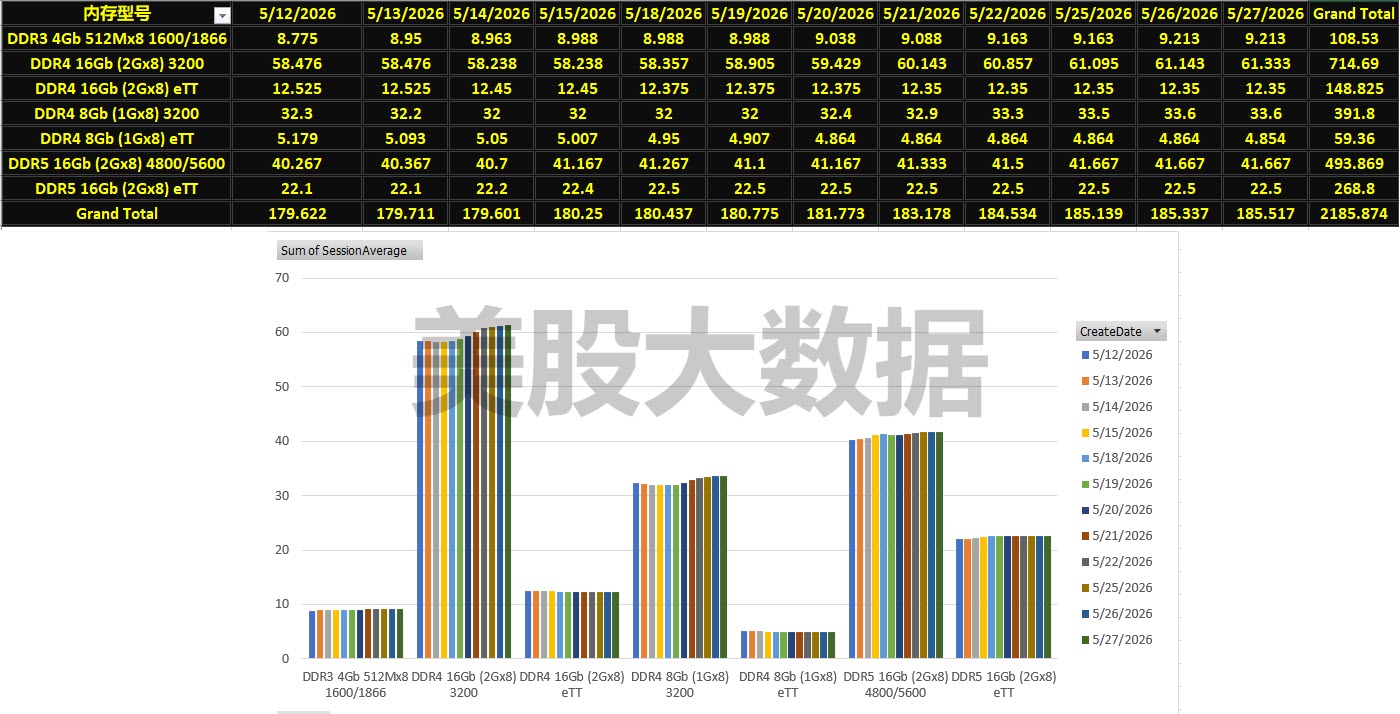

追踪内存芯片的每日现货价格

回到我们美股投资网 TradesMax.com ,我们会去追踪内存芯片的每日现货价格,去把握内存芯片的供需情况,进而推演出美光,三星,SK海力士这三巨头,“半导体周期”到底发展到什么程度,什么时候出现拐点。我们能第一时间察觉并通知VIP会员。

如上图,这是过去两周内存芯片的不同型号产品的价格波动数据,可以看到,价格仍旧在每天小幅度的上升趋势中,意味着,美光等巨头们还有强劲的市场需求,能完全掌控定价权,大白话就是,谈回调还早。

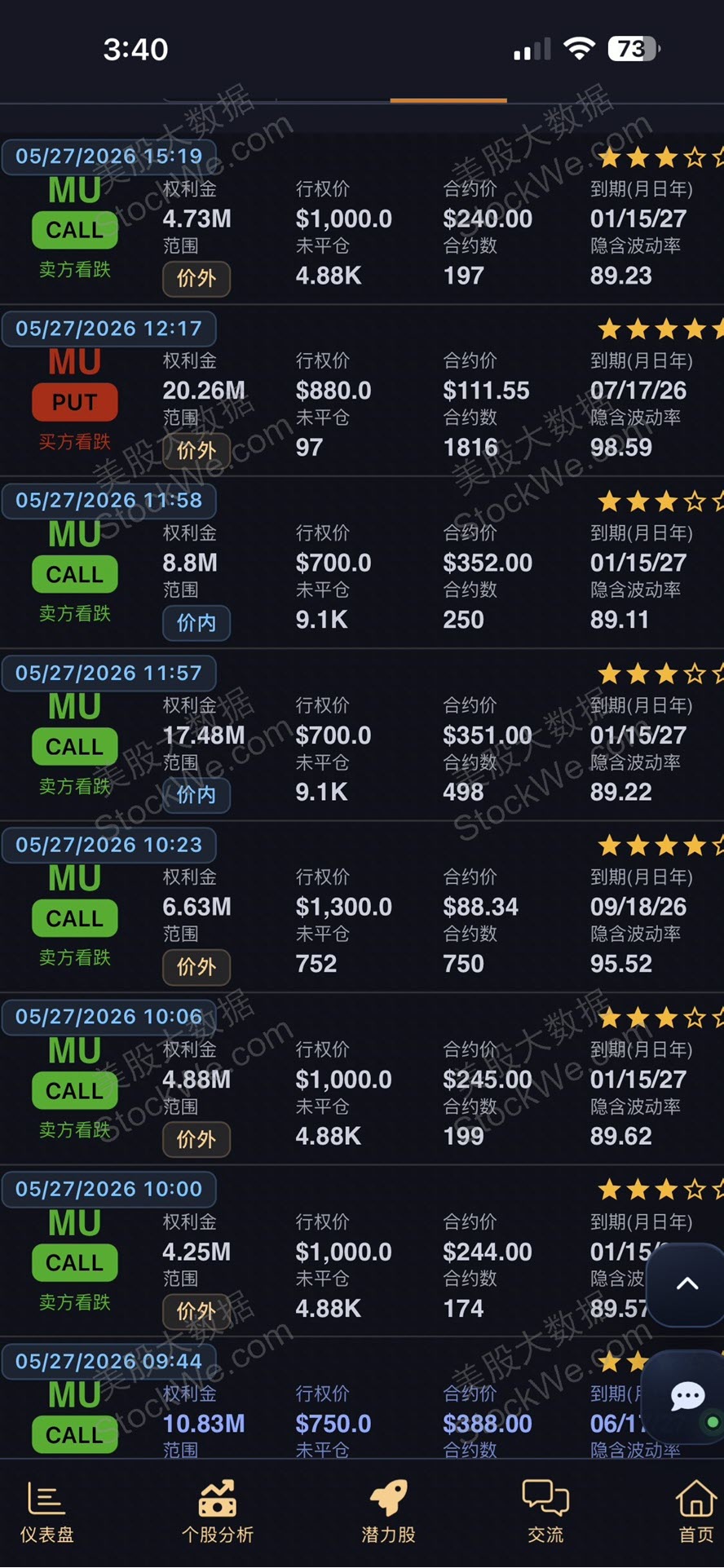

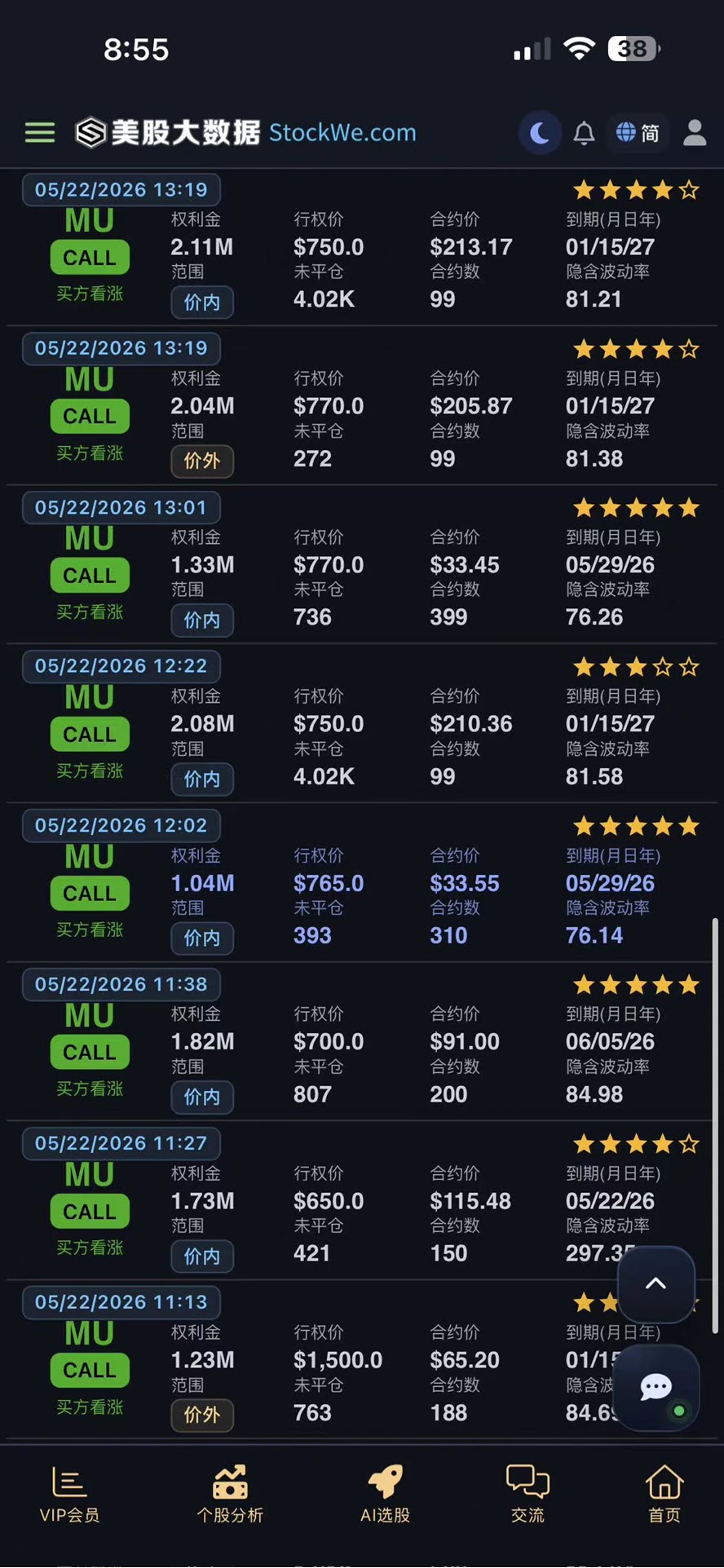

MU期权异动千万大单

再来看美股期权异动数据,华尔街机构对未来的押注,更加真金白银的下单。

这两张图里,最关键的信息不是“有人买了很多MU期权”,而是市场正在押注美光 MU 进入“极端波动 + 长周期AI超级行情”。但更深层地看,机构之间出现了明显分歧:一部分人在疯狂追涨,另一部分人在高位卖波动率、做对冲、甚至提前布局回撤。我按“专业期权交易员”的角度,重新给你拆解。

图中出现了大量超远虚值CALL、超高IV(隐含波动率90%~170%)、大额LEAPS(2027)、大量卖方交易,以及极度夸张的行权价(700 / 1000 / 1300)。

最值得注意的是 MU 700 CALL Jan 2027。权利金分别达到 24.6M、17.48M、8.8M,行权价700,到期日2027/01/15。因为MU现在已经在928美元附近,所以700 CALL其实已经是深度价内CALL(Deep ITM)。这意味着这些单子并不是“买彩票式”的极端投机,而更像是机构利用深度价内CALL进行高杠杆替代持股(Stock Replacement)。

这点非常重要。

深度价内CALL通常有几个目的:

第一,用更少资金控制大量正股仓位。

第二,提高杠杆效率。

第三,减少部分保证金压力。

第四,利用期权结构优化税务和资本占用。

所以,这些700 CALL的大单,并不代表市场在赌MU从200涨到700,而是说明机构已经默认MU处于超级AI主升浪之中。

但关键点来了。

图二显示,这些CALL很多是“卖方看跌”。

也就是说,大量机构其实是在卖出这些超高IV CALL。

什么意思?

机构认为:

虽然MU长期趋势仍然强,但现在IV已经太贵,市场情绪已经非常亢奋,他们愿意作为CALL卖方去赚时间价值和波动率溢价。

这是非常重要的信号。

真正危险的地方是:

IV已经进入“核爆级”。

你看这些IV:

88%、95%、105%、112%、173%。

对于一家市值巨大的半导体龙头来说,这是极度异常的水平。

正常大型科技股IV:40%-60%已经算高。

现在MU已经进入:“事件驱动 + AI狂热 + Gamma挤压”的赌场模式。

这意味着:期权市场已经提前定价了极大的未来波动。

也就是说,即使MU继续上涨,很多CALL买方仍然未必赚钱,因为他们支付的时间价值和波动率溢价实在太高。

这是很多人容易忽略的。

为什么机构敢卖CALL?

因为他们知道:MU即使长期继续上涨,也不可能永远维持这种爆炸式斜率。

举例来说:MU 1000 CALL 权利金240。

由于MU现价已经在928附近,这意味着市场实际上已经在定价MU未来继续向1000甚至1200冲击。

买方是在赌:AI超级周期继续失控式扩张。

而卖方则在赌:MU不会进入完全脱离基本面的终极泡沫。

所以很多大机构在:卖波动率、收Theta、利用AI情绪赚钱。

这就是典型的:Volatility Harvest(波动率收割)。

但为什么还有人疯狂买?因为市场正在形成一种全新的逻辑:

AI时代:HBM = 新石油。

而MU是HBM核心受益者。

市场现在押注:

HBM持续缺货、AI服务器爆发、ASIC大规模增长、推理需求爆炸、AI PC / AI手机启动,以及存储行业周期反转。

所以资金认为:

MU已经不再只是传统存储公司,而是在向“AI基础设施核心资产”升级。

这才是大资金真正押注的核心。

图中的PUT也非常大:

650 PUT、800 PUT、880 PUT。

尤其880 PUT,在MU现价928附近,其实已经接近平值保护。

这说明:

很多机构虽然长期极度看多,但同时也在做风险保护。

他们害怕的包括:

财报后暴跌、HBM价格下降、供给释放、AI资本开支放缓,以及整个AI板块估值压缩。

所以现在MU进入了:

“大多头 + 大空头”同时极端博弈阶段。

这往往意味着:未来波动会非常巨大。

美股投资网的结论是:

第一,市场长期极度看好MU,这一点毫无疑问。否则不会出现2027年700~1300 CALL的大规模交易。这说明机构认为AI存储超级周期远未结束。

第二,但短期已经严重过热。IV已经高到危险。大量CALL卖方出现,说明聪明资金开始卖情绪、卖波动率。

第三,MU正在进入“AI核心资产化”。这是最关键的变化。以前MU是传统周期股,现在市场已经开始把它类比NVDA,估值体系正在发生根本改变。

第四,最大风险是预期过高。现在MU最危险的不是业绩差,而是“业绩很好,但仍然不够疯狂”,因为期权市场已经提前定价了超级爆炸增长。

如果我是机构,我现在更可能:

卖超远虚值CALL赚IV崩塌、做Call Spread而不是裸买CALL、做Diagonal利用高IV套利,以及在财报后做Vol Crush(隐波崩塌)。

而不是直接高位追CALL。

因为现在:

时间价值实在太贵了。

美股大数据 StockWe.com 最终一句话总结:

这两张图真正说明的是,MU已经被华尔街资金当成“AI时代最核心基础设施资产之一”。但与此同时,期权市场已经开始出现“疯狂、泡沫化、赌场化”特征。短期风险极高,长期机构仍然极度看多AI存储超级周期。

如果以上内容看不懂,没关系,我们有专门的期权入门到精通的课程和视频,https://Stockwe.com/col/videos

前纽约证券交易所资深分析师Ken亲自授课

客服微信号 MaxFund,说明来意

(不要催,最近太多人加,看到都会回复)

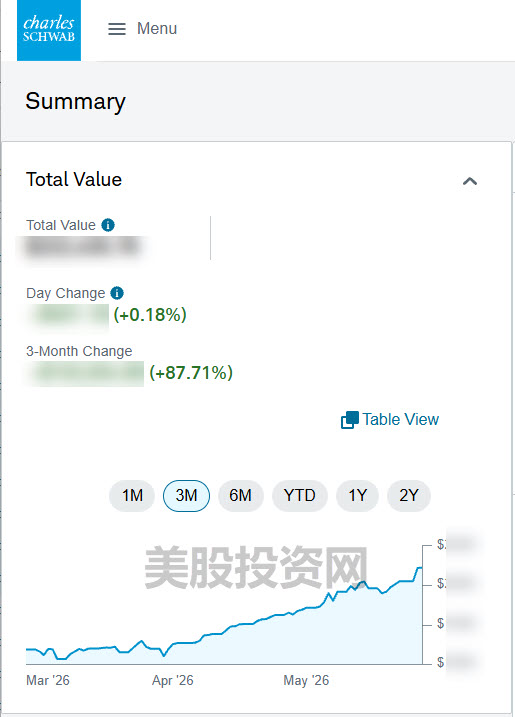

美股投资网自己的实盘更新,3个月盈利 87%

VIP订阅链接(用美国的浏览器打开):https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!

昨天周一,美股投资网在文章里写的清清楚楚:在 5 月 22 日,美光 MU 出现了多笔单笔超过 100 万美元级别的看涨期权大单。是非常非常明显的信号!

就差直接了当的告诉你:闭眼买入吧。https://mp.weixin.qq.com/s/Rh

结果今天MU直接来了个暴涨20%!

这就是马前炮。市场不会提前告诉你答案,但大资金的动作,经常会提前泄露答案。

截止今天,作为 2026 年美股投资网的“必買股”的MU,成功翻3.2倍!年初推介时只有284.79美元!

经典文章回顾:

美光翻三倍后,特朗普亲自称赞!高盛:美股将出现逼空爆涨行情!

商业航天黑马股表现

今天,另外一只美股投资网的“必買股”——商业航天黑马 RDW,股价单日狂飙近32%!

我们最早一次布局是在7.66美元。今天这一冲,又是一笔翻3倍的经典案例。

再来说另一只同样航天领域的明星——被我们称为“小SpaceX”的 FLY,今天同样暴涨超23%,股价来到61.08美元。

在文章《美股 新开仓小SpaceX,太空股集体暴涨背后的机遇!FLY》里给出的提示价是32.93美元,内部调研成本更低,仅23.62美元。

截止今日,成功翻2倍。

这两只航天股的爆发,背后不是简单的短线炒作,而是整个商业航天板块正在被重新定价。

过去市场看太空股,更多把它们当成概念股,觉得离盈利太远、离商业化太远。但现在不一样了。SpaceX IPO预期升温之后,市场突然意识到一件事:

商业航天不是遥远的故事,而是一条正在成形的产业链。买不到SpaceX,资金自然会去寻找二级市场里最接近SpaceX逻辑的标的。

RDW和FLY的上涨,本质上就是这轮“SpaceX映射交易”的集中爆发。

一个偏“太空基础设施”,一个偏“火箭发射平台”。它们不是简单一起涨,而是分别对应商业航天产业链里的两个关键环节。

后期怎么看?

随着更多发射任务、合同公告和业绩释放,龙头公司的估值中枢有望继续上移。当然,短期暴涨后会有震荡,但只要产业趋势不变,我们的动作依然是:底仓不动,回调就加仓。

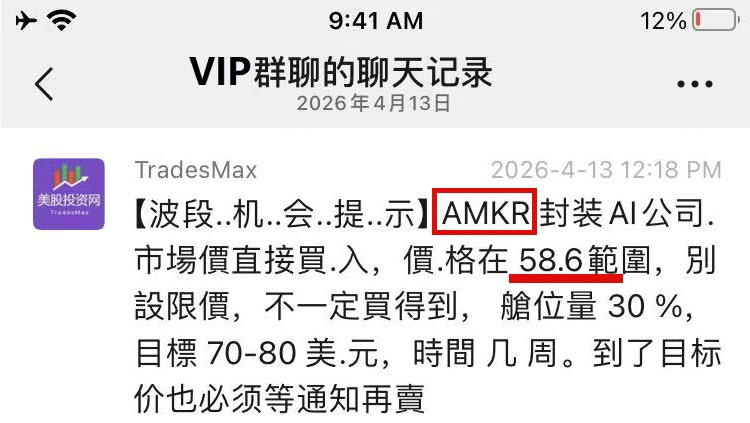

更多VIP布局案例

4月14日布局的封装AI公司AMKR,价格58.6美元,今天大涨10%,获利23.3%。

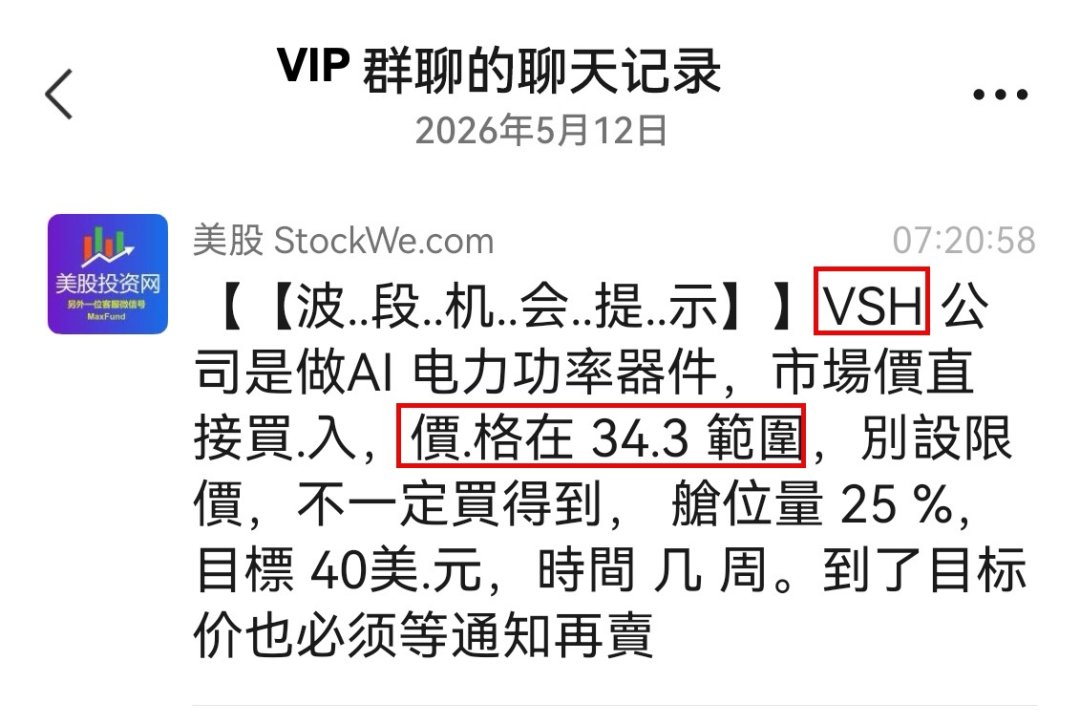

在本月25日布局的 AI 电力功率器件公司 VSH,买入价格 34.3 美元,仓位 25%。今天稳步上涨到49.03美元,截止目前获利43%。

另外一只功率半导体公司(主要做电力转换芯片)NVTS,今天也大涨近10%。

2026年“必买股”成绩单

截止今天(5月26日)。我们美股投资网的2026年必买股成绩是:

共14只股,12只上涨,正确率86%!

其中5只成功翻倍(除了上述RDW、MU外):

从AI存储、商业航天,到光通信、PCB、AI基础设施,我们美股投资网一个都没落下。

最近英伟达的走势差强人意,财报公布后到今天,英伟达已经连续三个交易日下跌,今天依然在走低。

而我们在周末就明确说了:本周清仓了英伟达。

文章回顾:

那清出来的仓位去哪了?

我们加仓的,是另外一只超级有潜力的标的。

仅限VIP,说明来意(千万别催,客服已忙疯,看到都会回复)

美股投资网自己的实盘,3个月盈利 81%

美股投资网自己的实盘,1年盈利 255%

美股投资网的优势:

1. 我们的核心团队全部科班出身。创始人 Ken 曾任纽约证券交易所资深分析师、核心成员来自前摩根士丹利量化研究部门,工程团队则汇聚了来自谷歌与Meta的资深工程师,同时拥有清华、港大博士背景的人才。相比其他个人的财经博主,我们在专业深度、数据处理能力与研究体系上,根本不在同一个量级。

2. 我们是唯一一家敢于在2025年1月1日与2026年1月1日,连续两年公开发布“年度必买10只股”名单的财经媒体。

更重要的是,这份名单中,有5只实现翻2至3倍上涨,8只实现正收益。这样的成绩背后,依靠的是团队长期深入的产业链调研、大数据建模分析与前瞻研究能力,挖掘那些尚未被市场充分定价的机会。

3. 早在2015年,美股投资网便开始自主研发AI量化选股系统,建立覆盖全美上万家上市公司的PB级亿万行数据库,整合股票、期权异动、暗池交易等多维度数据,实时追踪机构主力资金流向与持仓变化,并实现对SEC文件的7x24小时实时监控与解析。

相比传统财经内容,我们更接近一家真正的大数据驱动型研究机构。旗下 AI量化分析工具 StockWe.com 目前作为VIP会员专属软件。

4. 目前,美股投资网的会员订阅人数已创下历史新高。近期,我们CEO甚至拒绝了来自私募基金千万美元级别的股权融资。原因很简单:我们的初心,是打造一家能够长期稳定盈利、保持独立发展、不被资本操控、也不盲目追求规模扩张的美国硅谷研究公司。

5. 为了给用户提供更高质量的内容与服务,我们正在持续扩大优秀人才的招聘规模。但由于我们对应聘者的专业能力、研究背景和行业经验要求极高,真正符合标准的人才并不容易找到。

因此,从下个月开始,我们可能会对VIP短期订阅通道进行调整,甚至关闭,以确保现有会员能够获得稳定且高质量的服务体验。

VIP订阅链接(用美国的浏览器打开):https://StockWe.com/vip

1. 我们美股投资网核心团队全部科班出身。创始人 Ken 曾任纽约证券交易所资深分析师、核心成员来自前摩根士丹利量化研究部门,工程团队则汇聚了来自谷歌与Meta的资深工程师,同时拥有清华、港大博士背景的人才。相比其他个人的财经博主,我们在专业深度、数据处理能力与研究体系上,根本不在同一个量级。

2. 我们是唯一一家敢于在2025年1月1日与2026年1月1日,连续两年公开发布“年度必买10只股”名单的财经媒体。更重要的是,这份名单中,有5只实现翻2至3倍上涨,8只实现正收益。这样的成绩背后,依靠的是团队长期深入的产业链调研、大数据建模分析与前瞻研究能力,挖掘那些尚未被市场充分定价的机会。

3. 早在2015年,美股投资网便开始自主研发AI量化选股系统,建立覆盖全美上万家上市公司的PB级亿万行数据库,整合股票、期权异动、暗池交易等多维度数据,实时追踪机构主力资金流向与持仓变化,并实现对SEC文件的7x24小时实时监控与解析。相比传统财经内容,我们更接近一家真正的大数据驱动型研究机构。旗下 AI量化分析工具 StockWe.com 目前作为VIP会员专属软件。

4. 目前,美股投资网的会员订阅人数已创下历史新高。近期,我们CEO甚至拒绝了来自私募基金千万美元级别的股权融资。原因很简单:我们的初心,是打造一家能够长期稳定盈利、保持独立发展、不被资本操控、也不盲目追求规模扩张的美国硅谷研究公司。

5. 为了给用户提供更高质量的内容与服务,我们正在持续扩大优秀人才的招聘规模。但由于我们对应聘者的专业能力、研究背景和行业经验要求极高,真正符合标准的人才并不容易找到。因此,从下个月开始,我们可能会对VIP短期订阅通道进行调整,甚至关闭,以确保现有会员能够获得稳定且高质量的服务体验。

Semtech(美股SMTC)是一家美国高性能模拟/混合信号半导体公司,核心做的是高速互联、数据中心信号完整性、光通信、LoRa物联网连接、工业/无线芯片。它是美股投资网2025年1月必买10只股之一,但是60美元,现在160美元,涨了250%。视频链接

它以前更像一家偏传统模拟芯片公司,但这两年已经明显转型成:

“AI数据中心互联基础设施供应商 + 工业物联网平台公司”

很多人都还没看懂他们做的是什么,他们做的是模拟放大器(analog amplifiers)和模拟均衡器(analog equalizers)。而最绝的地方在于,这套技术不仅能用在主动铜缆(active copper cables)上,还能用在 PCB(印刷电路板)上、线性可插拔光模块(LPO)上、传统的收发器上、Arista 的 XPO 架构上,甚至还能用在近封装光学(NPO)上。它几乎无处不在。不仅仅是铜缆,它涵盖了一切。这简直太牛了。

而且他们的部件质量是最高的。市场上基本上就只有他们和 MACOM 两家双头垄断,但 Semtech 的产品就是更好。我看过数据手册,也亲自用过这些东西。

现在有很多搞金融的人,他们和一些业务人员做专家访谈,听人家说“哦对,我们是双重采购(dual sourcing)的,巴拉巴拉”。我心想:兄弟,那是按什么比例采购的?大概率 90% 都是 Semtech 的货,因为 Semtech 的产品好太多了。

所以说,Semtech 绝对还有巨大的成长空间。这让人兴奋了。它无处不在,绝对不仅仅是铜缆。

美股大数据 StockWe.com 获悉,Semtech目前业务主要分三块:

1、Signal Integrity(最核心增长引擎)

这是市场最关注的业务,主要服务:

你可以把它理解成:

AI服务器之间“高速数据传输的交通枢纽芯片”

这块直接受益于:

这是 SMTC 最大的想象空间。

2、LoRa / IoT Systems

Semtech 是 LoRa 技术的核心玩家。

LoRa广泛用于:

这块增长比较稳,但不会像数据中心那样爆发。

属于:

现金流稳定器

3、Analog Mixed Signal

包括工业和消费电子模拟芯片。

成熟业务,增速一般。

为什么最近半年股价暴涨?

SMTC 的上涨逻辑,本质是:

第一阶段:困境反转

之前市场担心:

但管理层过去一年:

FY2026经营现金流明显改善。

第二阶段:AI互联重新估值

这是股价真正爆发的原因。

市场开始意识到:

AI数据中心不仅需要GPU,

还需要:

而 Semtech 正卡位这个赛道。

管理层明确提到:

FY2027 数据中心业务预计有望实现50%+ organic growth。

这对一家体量仅10亿美元营收级别的公司,非常炸裂。

财务表现(最新)

FY2026:

Q4 FY2026:

这是连续改善趋势。

增长前景分析

看多逻辑(Bull Case)

1)AI数据中心是超级顺风口

如果 AI Capex 持续 2-3 年,

SMTC 会持续受益于:

这属于典型:

小市值吃大产业升级红利

2)技术卡位不错

Semtech在:

具备较强壁垒。

属于数据中心“卖铲子”公司。

3)经营杠杆很强

半导体公司一旦收入过临界点:

利润率弹性非常大。

如果营收继续增长20-30%,EPS弹性可能远超收入增速。

风险点(非常关键)

1)估值已经不便宜

股价涨很多后,市场已经提前price in部分AI预期。

如果季度指引稍弱,波动会很大。

2)体量小,波动性大

相比 Broadcom、Marvell Technology、MACOM Technology Solutions,

Semtech更容易被:

影响。

3)AI周期风险

如果2026下半年AI资本开支降速,

SMTC估值压缩会很快。

这类“小而高弹性”的票回撤通常很猛。

对标定位(很重要)

如果你看:

SMTC 属于:

“小号MRVL + 更高弹性 + 更高风险”

我的综合判断

短中期(6-18个月):偏乐观

核心看点:

AI数据中心互联放量是否兑现。

如果管理层实现:

50%+ data center growth

SMTC 还有继续上修空间。

但它不是那种适合重仓躺平的票。

更适合定义为:

高弹性卫星仓位 / AI互联进攻型标的

如果按你平时关注的 AI硬件链逻辑来看,SMTC 值得重点跟踪,但要重点盯:

一句话总结:

SMTC 已经从“困境反转股”升级成“AI互联成长股”,但现在市场开始按成长股估值交易它了,接下来必须靠业绩持续兑现。

AI算力的狂飙,正撞上一堵越来越难绕开的现实之墙——电力。

根据美国银行(Bank of America)最新研究,随着 NVIDIA GPU平台持续迭代,AI数据中心的单机柜功耗,正从传统服务器时代的10至15千瓦,跃升至2029—2030年“Feynman”平台时代的1.5兆瓦以上,增幅接近100倍。换句话说,未来一个AI机柜的耗电量,甚至足以支撑约1000户美国家庭的用电需求。

而问题在于:现有电网和配电体系,根本不是为这种级别的功率密度设计的。

美银测算显示,2025年至2030年间,全球AI数据中心将新增约233吉瓦电力需求,年度新增需求将从2025年的17吉瓦快速攀升至2030年的60吉瓦。这一速度,已经明显超出 International Energy Agency 基于现有项目规划所做的预测。电力,正在成为AI扩张过程中最核心、也最现实的瓶颈。

但与此同时,这场“电力危机”,也可能孕育出下一轮巨大的产业机会。

美银预计,AI数据中心相关的模拟半导体市场规模(TAM),将从2025年的79亿美元增长至2030年的约270亿美元,五年复合增速高达28%。其中,碳化硅(SiC)与氮化镓(GaN)等宽禁带半导体材料,原本主要依赖新能源车与工业市场,如今正快速转向AI数据中心这一长期结构性需求。

换句话说,AI的下一场军备竞赛,已经不只是“谁的GPU更强”,而是“谁能把电送进去”。

从千瓦到兆瓦:AI算力背后的“耗电爆炸”

美银在报告中详细拆解了 NVIDIA 各代AI平台的功耗演进路径:

2022年的 Hopper H100 HGX 机柜,总功耗约32千瓦;

到 Blackwell GB200 NVL72 平台,功耗已提升至100至120千瓦;

即将到来的 Rubin Ultra NVL576,预计单机柜功耗突破646千瓦;

而到了2029—2030年的 Feynman 平台,单机柜功耗将超过1.5兆瓦。

功耗为何会以如此夸张的速度上升?

核心原因在于AI集群越来越依赖“超大规模GPU组网”。

为了追求极限性能,大量GPU必须通过超短距离铜互连高度集成。NVIDIA 将这一问题称为“性能密度陷阱”——性能越高,功率密度就越高,两者几乎被物理规律绑定在一起。

从 Hopper 到 Blackwell:

GPU TDP(热设计功耗)提升约75%;

但机柜功率密度提升了3.4倍;

整体AI性能却提升了接近50倍。

美银认为,每一次AI组网规模扩张,都可能带来2至4倍的总功耗增长。

而这并不只是英伟达的问题。

Advanced Micro Devices 的 Helios 平台、Amazon Web Services 的 Trainium 3、以及 Google 的 Ironwood ASIC,也都在走向更高功耗密度。

未来,高功耗几乎会成为所有顶级AI平台的共同宿命。

传统数据中心架构,正在逼近物理极限

问题是,今天的数据中心配电体系,本来是为“互联网服务器时代”设计的。

传统架构采用48V/54V直流供电:

电网高压交流电进入数据中心;

经多级降压与转换;

最后再送到GPU核心不足1V的电压轨。

但在兆瓦级AI机柜面前,这套体系开始全面失效。

第一,空间不够

一台GB300 NVL72机柜,就需要多达8个电源货架。

如果继续沿用54V架构,未来Rubin Ultra平台的大量机架空间,都会被电源系统占据,真正用于计算的空间反而被压缩。

第二,铜不够

在1兆瓦级机柜中,54V直流系统可能需要约200公斤铜排才能完成供电。

如果未来AI数据中心进入吉瓦级规模,这种铜消耗几乎不可持续。

第三,效率不够

传统架构中,每一次交流/直流转换都会损失约1%至2%的能量。

而AI数据中心往往需要多级转换,这不仅意味着更高能耗,也意味着更多故障点。

800V直流,正在成为下一代AI数据中心标准

为了解决这些问题,行业正在快速转向800V直流(800 VDC)架构。

逻辑非常简单:

尽可能减少中间转换环节,把“交流转直流”的步骤提前。

在新架构下:

13.8kV交流电进入园区后;

直接整流成800V直流;

再送往机柜与GPU。

根据美股大数据 StockWe.com ,相比传统54V系统,800V直流的优势极其明显:

端到端效率最高可提升5%;

同等线缆可多传输85%功率;

铜材料使用量减少约45%;

维护成本最高降低70%;

总拥有成本(TCO)改善约30%。

这意味着,AI行业未来比拼的,不再只是芯片设计,还包括整个“从电网到GPU”的电力系统工程能力。

AI训练还有一个隐藏问题:电网波动

更棘手的是,AI训练负载本身具有极强波动性。

大型模型训练时,GPU利用率可能在毫秒级时间内,从30%瞬间冲到100%。

这会对电网造成极大的冲击。

因此,未来AI数据中心不仅需要GPU,还需要大规模储能系统:

超级电容负责毫秒级功率尖峰;

电池储能系统(BESS)负责分钟级负载平滑。

换句话说,未来AI数据中心,本质上会越来越像“小型发电厂 + 储能站”。

AI电力革命,谁会成为最大赢家?

美银认为,这场电力体系重构,将催生一个新的超级产业链。

其中最大的受益者,并不一定是GPU厂商,而可能是模拟半导体公司。

美银预计:

AI模拟半导体市场规模,将从79亿美元增长至270亿美元;

高功率机柜的单柜模拟芯片价值量,将从约3.6万美元飙升至接近92万美元。

其中几个关键方向尤其值得关注:

1. 碳化硅(SiC)

SiC具备高压、高温、高效率优势,非常适合800V直流系统。

主要受益公司包括:

Infineon Technologies

Wolfspeed

ON Semiconductor

2. 氮化镓(GaN)

GaN在高频、高效率电源转换领域优势明显。

代表企业包括:

Navitas Semiconductor

Texas Instruments

3. 模拟电源芯片

AI时代,GPU越强,电源管理的重要性越高。

美银预计:

Texas Instruments 仍将维持行业最大份额;

Analog Devices 将受益于高端电源管理;

Infineon Technologies 市占率提升最明显。

下一轮AI大战,核心可能不再是芯片,而是能源

过去几年,市场讨论AI,重点始终是:

“谁的模型更强?”

“谁的GPU更多?”

但未来几年,一个更现实的问题可能会成为决定胜负的关键:

“谁还能拿到电?”

AI产业正在从“算力竞争”,进入“能源竞争”。

而电力基础设施、模拟半导体、储能系统、宽禁带材料,可能才是AI时代真正被低估的底层资产。

高盛CEO David Solomon最新发声,正面反击市场上越来越流行的“AI就业末日论”。

在发表于《纽约时报》的署名文章中,Solomon认为,关于AI将引发大规模失业、摧毁就业市场的说法,被严重夸大了。他强调,历史上每一次重大技术革命——无论是电气化、汽车工业,还是个人电脑的普及——最终都没有让就业消失,反而推动了生产力提升、经济扩张以及新的岗位诞生。

在他看来,人工智能也将重复这一历史路径。

AI确实会替代部分重复性工作,但与此同时,也会让大量劳动者转向更高附加值的任务,并催生围绕AI部署、管理、验证、监管的新职业生态。

不过,Solomon并没有完全淡化风险。

他坦言,这场技术变革一定会带来结构性阵痛。根据高盛经济学家的预测,未来十年,AI可能自动化约25%的工作时间,而银行、法律、会计、软件开发、客户服务等白领行业,将成为最先受到冲击的领域。

这意味着,未来企业的人力成本结构、组织方式,甚至长期盈利模型,都可能被重新定义。

但Solomon认为,这并不意味着“没有工作了”,而更像是一场工作内容的重构。

他特别提到,美国经济过去已经多次成功适应重大技术跃迁,这一次也不会例外。

例如,AI浪潮背后正在爆发的基础设施投资,本身就会创造大量新就业机会。以超大规模云计算公司为例,仅今年资本开支预计就高达7000亿美元,而数据中心建设、能源、电力、工程施工等领域,将直接受益。

如果未来AI真的在局部行业造成明显岗位流失,他认为政府与企业需要协同合作,帮助劳动者完成技能转型,而不是简单地陷入恐慌。

值得注意的是,Solomon的观点,与硅谷知名投资人、a16z联合创始人Marc Andreessen此前的表态高度一致。

Andreessen认为,AI并不是“抢走工作”的威胁,反而是全球人口老龄化与劳动力萎缩背景下,最重要的生产力补偿工具。

随着越来越多国家进入低生育、低人口增长阶段,劳动力短缺会成为长期结构性问题。而AI与机器人,恰恰是在这个关键时点出现,用来维持经济增长、填补生产力缺口。

这实际上代表了当前硅谷与华尔街正在共同推动的一种核心叙事:

美股投资网获悉,AI不是经济的破坏者,而是下一轮生产力革命。

当然,市场真正的焦虑,并不在于“有没有工作”,而在于——哪些人会失去原有的位置。

因为相比历史上的工业革命,这一次AI冲击最直接的,并不是蓝领,而是大量传统白领岗位。

而“25%工时自动化”这个数字,也意味着未来几年,企业内部的岗位结构、人力需求、薪资体系,都可能发生深刻变化。

因此,对于资本市场而言,这轮AI浪潮背后,其实存在两条并行主线:

一条是AI基础设施、算力、数据中心、电力等产业链的长期受益逻辑;

另一条,则是白领职业体系被重新定价所带来的长期结构性冲击。

而现在,华尔街和硅谷显然更希望市场先看到前者。

美东时间5月26日,彭博报道称,高通与TikTok母公司字节跳动达成人工智能芯片合作协议。字节跳动计划采购数百万颗高通专用集成电路芯片,用以支撑这家社交媒体企业的智能体软件运行。

消息公布后,高通QCOM盘中直线拉升,现涨超6%。

此次合作是高通的一项重要突破,该公司正谋求从智能手机处理器领域拓展至人工智能基础设施赛道。

高通首席执行官安蒙此前曾表示,公司已开始为该类芯片对接合作客户。在上月财报后的电话会议中,安蒙称公司已与多家企业展开对接,但并未透露具体合作方。这番表态当时就推动高通股价上涨。

高通与字节跳动的合作意义重大:字节跳动是采购体量庞大的客户,也能帮助高通切入半导体行业增长最快的领域之一。目前高通依托台积电等合作方完成芯片生产。只要高通芯片的算力参数符合相关法规要求,其合作代工方就不会违反美国现行针对向字节跳动等中国企业供应、生产人工智能芯片的相关限制规定。

彭博报道称,本次合作还将助力字节跳动把已完成的自研芯片设计方案落地,打造出可正式投产的芯片产品。

今天美股 MU 美光科技大涨的原因是瑞银将美光(MU)的目标价从535美元暴力上调至1,625美元,加上特朗普在纽约集会现场直接点名:“Micron, boy, Micron is great.”

这就代表MU的政策叙事,正在进入公开话语体系。

美股投资网分析

+1. 这里最核心的增量信息是什么?

瑞银将美光(MU)的目标价从535美元暴力上调至1,625美元。核心驱动力=“增强型”长期协议(LTAs)在内存行业大面积落地。以前的协议只锁量,现在的增强型LTA=锁定更长的期限(3-5年)+锁定数量+部分锁定价格。

2. 为什么大客户愿意签这种协议?

·云厂商(Hvperscalers)的核心诉求=保证Al爆发下的供应安全+避免未来内存物料(BOM)成本进一步失控。

美股投资网用大白话总结就是,巨头们越来越愿意用“接受当下的固定高价”来换取“未来几年的供应和成本确定性”.

数据印证>目前云厂商已经锁定了全行业60-70%的服务器DDR5产能。

3. 这对美光的业绩意味着什么?

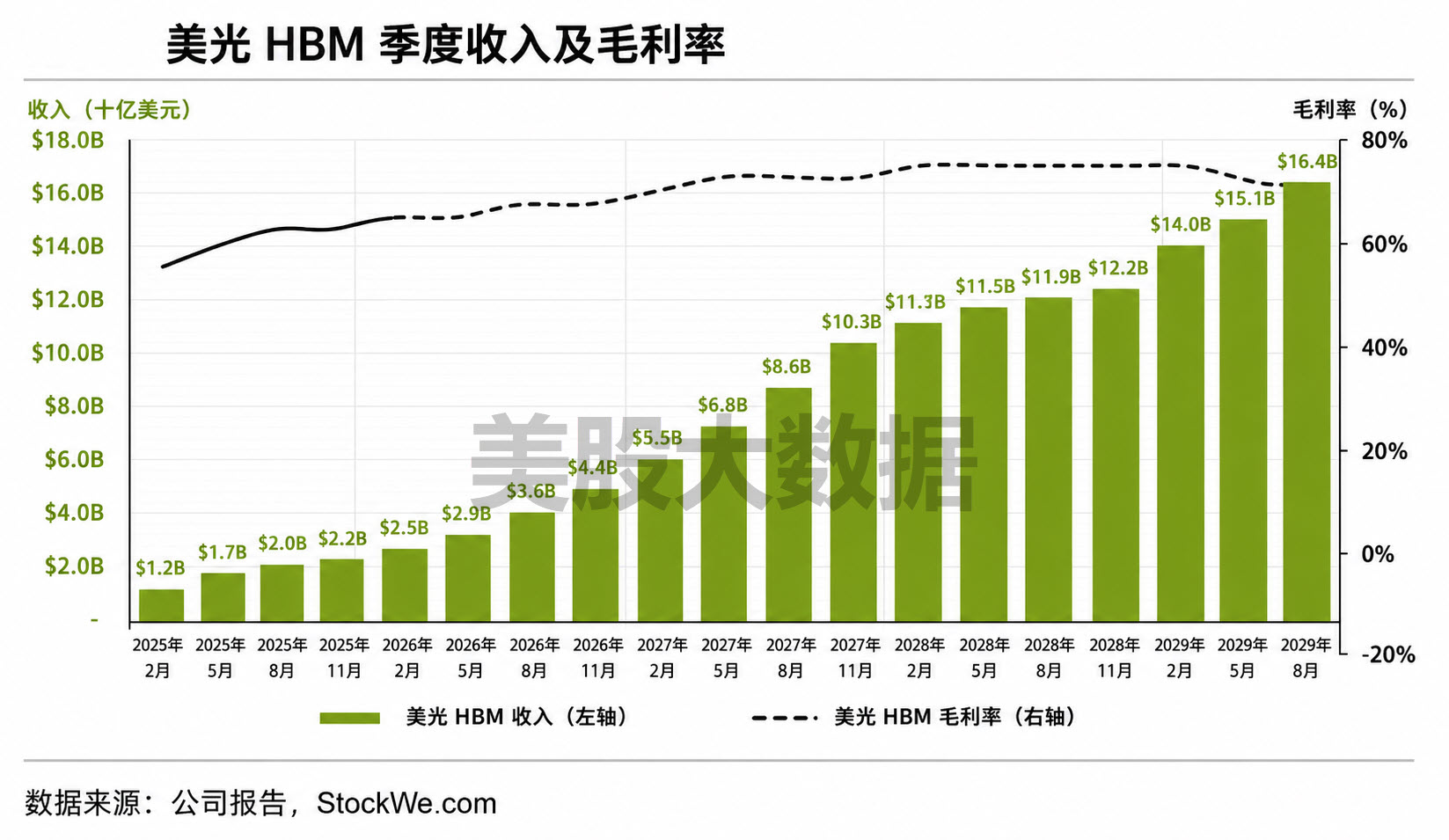

周期性被大幅削弱LTA预计将使DDR价格的峰谷波动幅度缩小约2倍。盈利底线被彻底垫高=即使在模型预测的2029年内存下行周期中,美光的EPS依然能稳稳保持在100美元以上。现金流极其充沛>预计在2027-2029年间,美光将产生超过4000亿美元的自由现金流(FCF)。

4. 估值体系发生了什么根本性改变?

过去=按照“超级周期股”分部1古1米用S0IP估值,给很低的倍数)0现在=业绩可见性和持久性增强>市场开始给它更“正常”的半导体倍数。结果=估值锚点直接切换至15倍的NTM P. E(瑞银认为其市盈率没理由和英伟达有太大差异),基于2029年117美元的EPS进行折现。

5. HBM业务有什么特别的变化?

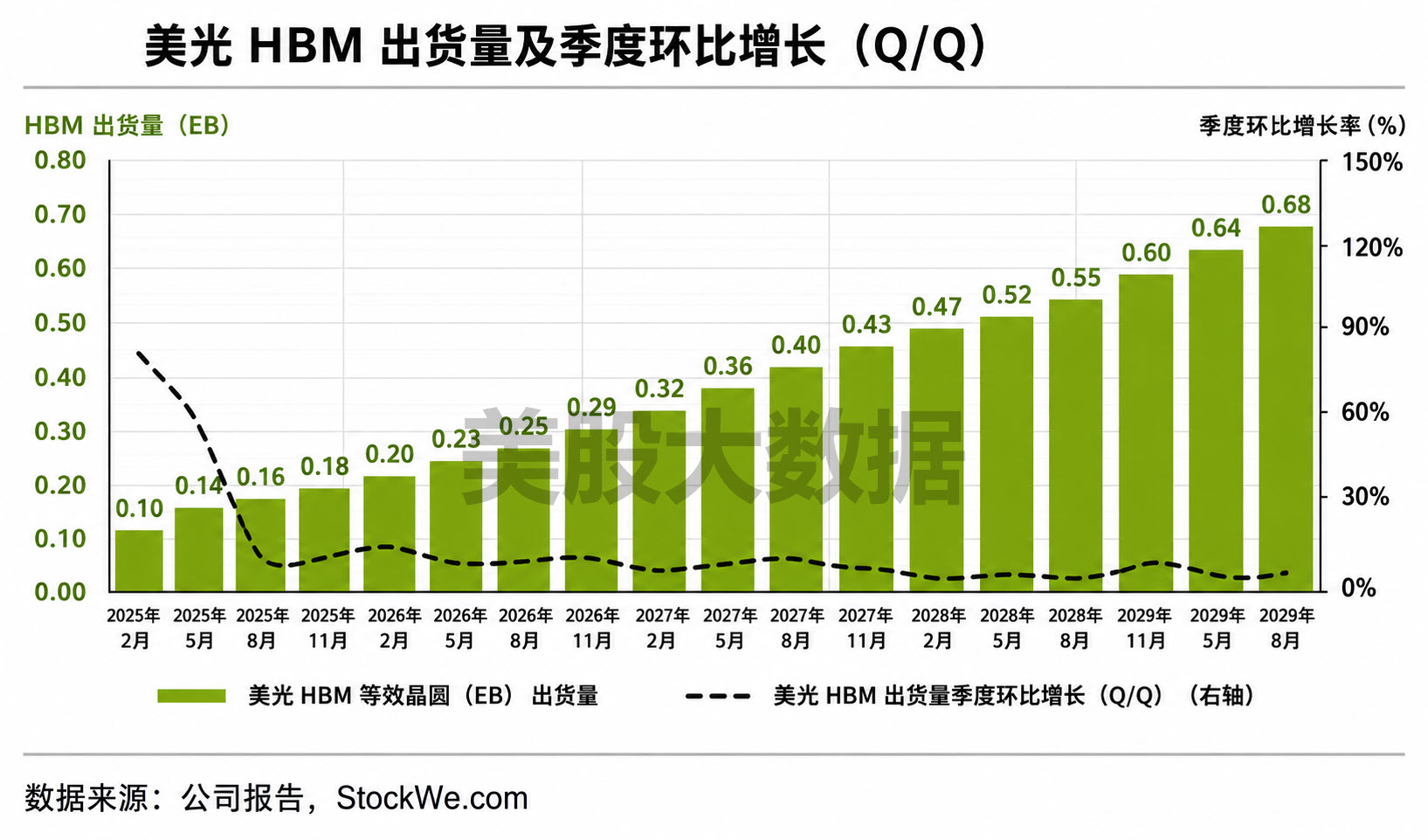

HBM价格预期大幅上调。行业共识=三大厂(美光+SK海力士+三星)都有意在2027年前重建HBM的定价溢价。财务影响瑞银将美光HBM的ASP(平均售价)同比增长预期从之前的+35%直接调高至+50%.

3天前(5月22号),我们发表文章:

里面清楚的表示:

特朗普政府下一步可能用“入股”方式绑定美国关键半导体资产——美光(MU)是最有可能被市场关注的对象。

结果第二天(23号),特朗普在纽约集会现场直接点名:

“Micron, boy, Micron is great.”

这就代表MU的政策叙事,正在进入公开话语体系。

很显然,接下来,MU的估值逻辑不再是“存储周期股”,而是:

AI基建核心瓶颈 + 美国本土半导体安全资产。

我们一直说,AI行情第三阶段,资金会去找既有产业瓶颈,又有政策背书的核心资产。MU,正好卡在这个位置上。

MU是我们 2026 年美股投资网的“必買股”,当时我们推介的时候美光股价才284.79美元。现在回头看,已经接近翻三倍。

文章回顾:

美股 2026年最强10只股【中集】不为人知的潜力公司 RDW......

我们VIP社群后续在386美元附近也继续入场。对于存储这个赛道,我们的态度从未动摇:坚定看涨。

扫描加入VIP,说明来意

美股最大的风险

当多数人还在担忧美股是否会下跌时,高盛的主经纪商和交易台却发出了一个截然不同的警示——眼下真正的风险,或许是空头被迫平仓所引发的轧空行情。

高盛PB和Delta One交易台的最新数据显示,当前市场最核心的潜在驱动力并非基本面,而是极端的仓位布局:

美国宏观产品(指数及ETF)的空头头寸已创下10年来的新高,而标普前100大成分股中接近25%出现了看涨期权偏度倒挂(特征类似于2021年的散户逼空潮)。

标普500上周收涨0.9%,实现连续第8周走高。尽管市场遭遇英伟达亮眼财报后的惯性抛售、疲软的经济数据(密歇根大学消费者信心指数创下历史低点),但美股依然表现出强劲的上行动能。

此外,高盛交易台的数据还揭示了水面之下更为惊人的结构性张力:

高盛交易台认为,当前市场的核心矛盾并非基本面的好坏,而是空头仓位过度积累之后,一旦条件触发回补,将形成自我加强的上涨螺旋。

对冲基金动向

高盛主经纪商数据显示,上周美股总体呈现温和净买入,个股的多头买入规模超过了空头卖出(比例1.2:1)。值得注意的是,美国多空策略的总杠杆率出现了3年多来的最大单周增幅,所有行业的交易活动都较前一周增加。

科技股重获追捧:虽然过去一个月对冲基金持续卖出美国信息科技股,但上周他们突然转向,以3月中旬以来最快速度净买入该板块。信息科技板块的总敞口和净敞口(占美国主经纪商账簿总额的比重)双双创下5年新高,处于历史第100百分位。

消费板块剧烈分化:可选消费品在过去10周中有9周遭到抛售,但上周对冲基金以两个多月来的最快速度净买入该板块(完全由多头买入驱动)。相反,必需消费品成为上周净卖出最多的板块,基金经理进行了激进的做空操作,创下5年多来最大的净卖出纪录。

ETF空头回补:宏观产品(指数和ETF)获得小幅净买入。由于担心个股被逼空,投资者此前更倾向于做空ETF,但上周美国上市ETF的空头头寸三周来首次下降4%,主要由大盘股和科技ETF的空头回补带动。

宏观与资金流向

高盛Delta One交易台指出,尽管面临中东地缘政治头条、动量因子的剧烈波动以及好坏参半的消费数据,标普指数仍在长周末前走高。

消费端喜忧参半:零售多头标的如罗斯百货(ROST) 和亚玛芬体育(AS.US)亚玛芬体育(AS) 表现良好,但沃尔玛和塔吉特等风向标企业的数据虽然不差,却低于市场较高的预期。沃尔玛在财报日大跌7%,创下3年来最大单日跌幅,引发了对消费者疲软的担忧。此外,受高油价和高利率影响,5月密歇根大学消费者信心指数终值创下历史新低。

资金流向趋于理性:资管公司和对冲基金最终成为温和的净买方。虽然资金仍在稳步流入半导体/AI领域,但4月初那种“狂热”的买入现象已明显减弱。

高盛Delta One交易台认为,指数级别的逼空风险是真实存在的。高盛账簿上美国宏观产品(指数+ETF)的空头敞口已升至停火前的水平之上,创下10年来的新高。高盛将其归因于投资者对宏观因素(伊朗/利率/石油)感到紧张,同时又不敢用个股空头来作为对冲工具。

衍生品市场

衍生品市场上行期权的狂热是当前的主题。本月早些时候,标普500指数看涨期权在单个交易日内创下2.6万亿美元(约占指数市值的4%)的名义成交额。

更突显全市场逼空风险的是,根据芝加哥期权交易所(CBOE)最新数据:

标普前100大成分股中,有近25%的股.票出现了看涨期权偏度倒挂——这一现象与2021年“散户抱团股”逼空潮时的偏度特征完全一致。

目前,看涨期权多头仓位最集中的市场区域,也正是情绪最为狂热的地方。

VIP订阅链接(用美国的浏览器打开):https://StockWe.com/vip

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号