客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

若如果哈里斯当选2024年美国总统,哪些美国股票会受惠?

清洁能源

新能源车

消费

房地产

大麻

周一,美股三大主要指数小幅下滑,市场情绪受到选举前谨慎氛围的影响,投资者普遍采取保守策略以应对潜在的不确定性。

然而,IWM小盘股今天的表现却优于主要股指。无论是哈里斯还是川普当选,市场普遍认为这对小盘股均有利好前景。

若哈里斯胜出,美联储可能会延续降息证策,从而推动美债收益率回落,进而促进小盘股的表现。而如果川普连任,其关税证策对大多数在美国本土运营的小型企业影响有限,有助于降低与关税相关的风险。

基于这一分析,花旗银行的分析师建议投资者,在当前市场不确定性较大的情况下,可以考虑持有罗素2000小盘股指数。

截至收盘,道指跌幅为0.61%;纳指跌幅为0.33%;标普500跌幅为0.28%。

今日美股机会

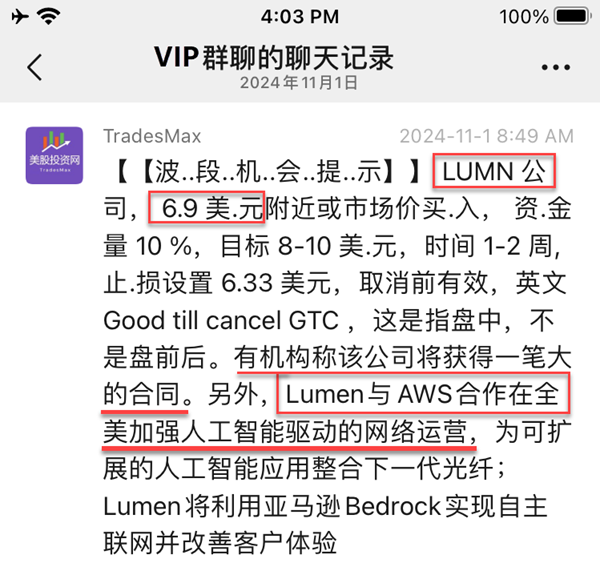

人工智能技术公司 LUMN 今日大涨8%

我们上周就在 6.9美元布局LUMN。

这是发给VIP社群截图曝光

因为我们拥有华尔街机构的一流人脉关系,每天都能获得第一手的资料,比如 LUMN 将获得一笔大的合同,美股投资网CEO之前在纽约证券交易所担任分析师,全网没有任何一个中文平台有这资历。

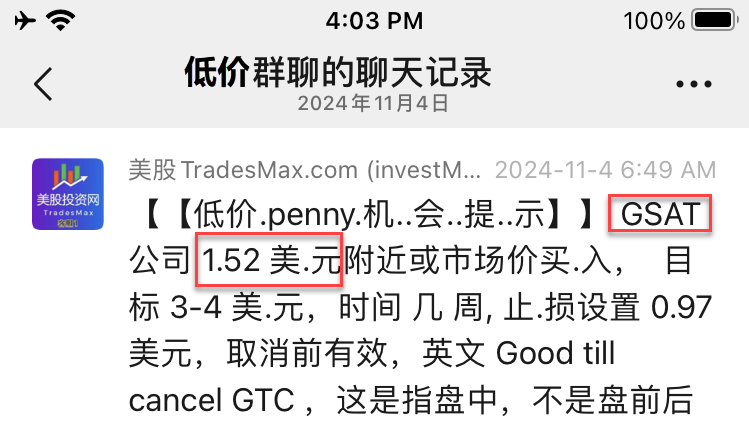

除此以外,我们今天还布局了卫星通信股 GSAT,1.52美元入场

买入后不久,GSAT立即强势上涨 31%,成交量放大了16倍!

背后的原因是,苹果将向 Globalstar(GSAT)投资最多 15 亿美元,为其 iPhone 卫星通信服务的扩展提供资金。

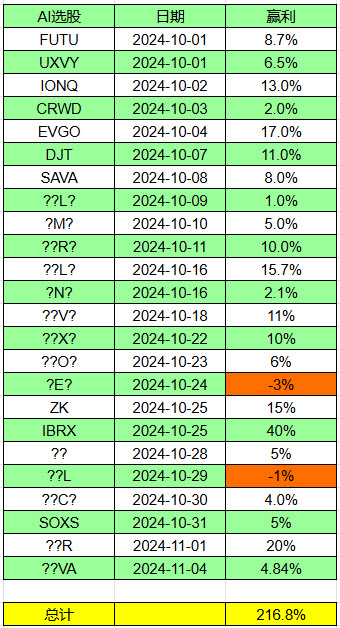

最后,我们每天还有美股大数据的AI选股,提供给大家

今天StockWe的AI 很聪明,知道整个太阳能板块会涨,所以为我们精选了一只太阳能股 ??VA

6.2美元进场,一路走高到6.6美元,赢利4.8%。

今天,整个太阳能板块表现强劲原因是市场看好哈里斯胜出,第一太阳能(FSLR)在周一早盘上涨了6%。与此同时,其他公司如Sunrun(RUN)和Array Technologies(ARRY)在周一早盘的股价也分别上涨了约10%。

与这些公司相关的ETF也表现良好,iShares全球清洁能源(ICLN)和Invesco太阳能(TAN)分别上涨了2.5%和4%。

AI选股10月开始总结,截止今天11月4日2024年,共24笔,盈22笔,亏2笔,胜率 91.6%!复合增长率744%!

以上内容,绝无虚假,上万VIP会员同时见证!

标配版 美股大数据会员 StockWe.com (使用AI选股,期权异动,机构暗池大单等)

顶配版 美股投资网VIP附送美股大数据(终身会员除外)

哈里斯竞选费用超特朗普两倍!

根据联邦选举委员会的数据,今年夏天哈里斯启动竞选以来,支出一路飙升,甚至一度超过了前总统特朗普的竞选开支。到目前为止,她的竞选团队已经投入了超过8亿美元,是特朗普的两倍还多。这还不包括超级证治行动委员会(PAC)和其他外部团体的“额外火力”。这种大手笔的投入不仅在证治上掀起波澜,还让我们从经济角度看到了一些现象。

首先,这些巨额竞选支出并非单纯的“烧钱游戏”。在大选过程中,这笔钱直接流入了广告、咨询、市场营销等行业,让媒体和相关公司赚得盆满钵满。广告公司、电视台和社交媒体巨头都是最大的赢家之一。对投资者来说,这些行业短期内可能会因为竞选资金的“加持”而表现出色,相关股票也可能因此受益。

有趣的是,广告战的火力还特别集中在几个关键摇摆州,比如宾夕法尼亚、威斯康星和亚利桑那。最近几周,特朗普阵营在这些州的广告支出突然猛增,宾夕法尼亚州的亲特朗普广告投入甚至超过了3500万美元,而哈里斯阵营的投入仅为3000万。这种竞选策略的背后其实透露出一些重要信息——这些关键州未来很可能会受到更多的证策支持。这意味着,基础设施公司和当地产业链企业可能会成为这些证策“红包”的直接受益者。

这种竞选支出的激烈较量还体现在参议院席位的争夺上。在竞争激烈的俄亥俄州,民主党现任参议员Sherrod Brown的支出是共和党对手的四倍,而在德克萨斯州,现任参议员Ted Cruz和他的民主党对手Colin Allred的支出几乎持平。这些财务投入让投资者有理由关注摇摆州的基础设施和服务领域,因为未来几年这些地区可能迎来更高的联邦预算。

当然,这些竞选资金的“流向”不仅是证治策略,也从侧面暗示了未来的证策侧重。比如,如果我们看到大量广告和PAC资金集中在环保和健康领域,市场可能会提前反应,把这些领域的股票推高。尤其是环保和基础设施领域的广告投入上升,可能意味着这些领域会在未来的证策中占据重要地位。

整体来看,选战的资金流向不仅揭示了双方在证治上的考量,还为我们提供了观察经济和市场方向的独特视角。投资者可以从这些“竞选支出热力图”中嗅到未来的机会——从关键州的投资布局到特定行业的证策走向,这些竞选支出都在向我们传递着重要信号。

此前,金融市场普遍预期特朗普胜选。然而,最新民调显示,哈里斯在全国范围及多个摇摆州略占优势,特别是在关键州爱荷华州,哈里斯的支持率可能翻转该州的投票结果。这一局面进一步复杂化了选举形势,并增强了市场对哈里斯赢得白宫的信心,促使投资者迅速调整了对特朗普的风险敞口,相关股票如DJT和PHUN因此经历剧烈波动。

如果你想加入我们VIP社区,点击原文

订阅 https://StockWe.com/Tradesmax

核能CEG和VST为什么大跌,原因是Constellation Energy(CEG)公布了第三季度财务业绩。Q3非GAAP每股收益2.74美元,比预期高出0.06美元。Q3收入同比增长7.2%至65.5亿美元,较预期高于19.6亿美元。展望未来,该公司上调了非GAAP每股营业利润指引区间中点,并收窄区间至8.00美元至8.40美元(市场预期为8.05美元)。

近来,人工智能和其他计算的激增推动了耗电数据中心的蓬勃发展,这有助于几十年来首次提振电力需求。美国能源情报署估计,在人工智能使用、数据中心扩建、住宅和商业消费者需求不断增长的推动下,电力消耗将在2024年和2025年达到创纪录的高位。

得益于此,从今年年初迄今的股价表现来看,Constellation Energy的股价自年初以来已上涨逾一倍,该集团运营着美国最大的常规核反应堆组合。Constellation Energy在美国运营着21座核电站。

随着人工智能数据中心的激增,美国电力需求出现历史性增长。预计这些协议将支持部署多达12个下一代反应堆,为亚马逊(AMZN.US)和谷歌(GOOGL.US)的高能耗人工智能数据中心提供低碳电力。

上月,微软也与Constellation Energy签订了协议——三里岛(Three Mile)协议,重启三里岛核电站,将所有发电量卖给微软。Constellation Energy最新宣布与微软签署一项为期20年的电力购买协议,该协议将支持Crane清洁能源中心的启动。核能发电不会产生碳排放,这吸引了微软等致力于环保目标的科技巨头。

上周五,美国联邦能源监管委员会(Federal Energy Regulatory Commission)否决了亚马逊数据中心与竞争对手Talen Energy(TLN.US)在宾夕法尼亚州新建核电站直接相连的修订后的互联协议,此后Talen Energy股价在周一盘前交易中下跌了13%。

受此影响,其他核电企业股价也纷纷下挫,Constellation Energy(CEG.US)盘前一度下跌13.15%,截至发稿,跌幅收窄至7.45%。

转自【申万宏源宏观】美国“大选日”倒计时不足2天。提前投票结果显示,哈里斯仍领先特朗普。经验上,提前投票的预测效果存疑,选情仍然焦灼,结果仍不确定。若特朗普“意外”败选,需关注哪些风险?

热点思考:哈里斯的“逆袭”?基于提前投票结果的分析

(一)美国大选倒计时不足2天,特朗普胜率下跌,提前投票仍落后

美国大选倒计时,提前投票结果中,民主党仍具有优势。截至11月2日,选民已投出6700万张选票,其中民主党注册选民占比41%,共和党占比40%。关键摇摆州中,宾夕法尼亚、密歇根及威斯康星均显示民主党注册选民占比更大,其中宾州达57%,领先24个点。

提前投票处于劣势,特朗普的民调及胜率出现下跌。10月底以来,特朗普竞选团队接连受到负面影响,包括竞选争议性言论、涉嫌操纵博彩市场、提前投票劣势等。特朗普胜选概率由升转跌,截至11月2日已降至52%,哈里斯胜率则抬升至52%,双方胜率再度打平。

(二)提前投票的预测效果存疑,选情仍势均力敌,不确定性仍高

提前投票对最终选举结果的预测能力较差。总体而言,最近两次选举中,提前投票对选举结果的预测准确率仅为38%和50%。且今年美国提前投票选民占比仅约33%,近七成选民尚未投票。提前投票仅统计选民的注册党派,但不代表实际投票结果,两党各有约5%的选民会投票给对方党派。

与2020年相比,今年共和党在提前投票环节的劣势有所收窄,选情仍势均力敌,不确定性较大。2020年,民主党注册选民占比达43%,领先共和党6个百分点,宾州提前投票领先幅度更是高达到45个点。但2024年,民主党的领先幅度已压缩至1个点,双方差距明显降低。

(三)若特朗普“意外”败选,需关注哪些风险?

若特朗普“意外”败选,需警惕“国会山冲击2.0”。若哈里斯取胜,需关注2021年1月国会山冲击重演的可能性。短期内,政治冲突或造成信心及预期走弱,若叠加债务上限问题,或将阶段性影响美国经济增长,前期的“特朗普交易”或出现逆转。

若选举结果有争议,候选人要求重新计票,或延长市场的“混沌”状态,增加波动率。我们预计北京时间11月6日中午至11月7日凌晨或可得知大选结果。但也存在不确定性因素,一是加州等地区仍允许邮寄选票在大选日后抵达;二是若选举结果有争议,候选人可要求重新计票。

正文

美国“大选日”倒计时。提前投票结果显示,哈里斯仍领先特朗普。经验上,提前投票的预测效果存疑,双方竞争格局仍然势均力敌,结果仍不确定。若特朗普“意外”败选,需关注哪些风险?

(一)美国大选倒计时,特朗普胜率下跌,提前投票仍落后

美国大选进入倒计时阶段,提前投票结果显示,民主党仍具有优势。今年全美共47个州允许提前投票,选民可通过邮寄、提前现场投票等方式进行投票。截至11月2日,参考美国全国广播公司(NBC)数据,美国选民已投出6700万张提前选票,其中民主党注册选民占比41%,共和党注册选民占比40%,民主党仍具有优势。铁锈带三州里,宾夕法尼亚、密歇根及威斯康星均显示民主党注册选民占比更大,其中宾州达57%,领先共和党选民24个百分点。

提前投票表现落后,特朗普民调及胜率再次出现下跌。10月底,特朗普团队接连受到竞选争议性言论、博彩市场操纵质疑、提前投票劣势的负面影响,胜率由升转跌,截至11月2日已降至52%,哈里斯胜率则抬升至52%,双方胜率再度持平。摇摆州方面,哈里斯11月2日在威斯康星、密歇根的支持率再次领先特朗普,较10月27日当周出现改善。

选民投票热情和竞选资金也显示共和党或处于劣势。相较于前两轮大选,2024年选民投票热情有所改善,民主党选民达到77%,但共和党仅为67%。竞选资金方面,共和党落后幅度较大。截至11月2日,哈里斯已筹集近10亿美元竞选资金,支出规模达8.8亿美元。特朗普仅筹集4亿美元,支出规模3.6亿。

(二)提前投票的预测效果存疑,选情仍势均力敌,不确定性仍高

历史上看,提前投票对最终选举结果的预测能力较差。2020年之前,美国大选提前投票的使用率较低,因而有效数据较为有限,我们以2016及2020年两次美国大选的部分州的可得数据进行分析。可以发现,两次选举中,提前投票对选举结果的预测准确率仅为38%和50%。

除此之外,提前投票可能也存在代表性不足问题。首先,提前投票选民在全体选民中的比例相对较低,可能无法全面反映整个选民的意愿。截至11月1日,今年美国提前投票选民占比仅约33%,近七成选民尚未投票。在关键摇摆州如威斯康星(38%)、密歇根(34%)和乔治亚(20%),提前投票选民比重也较低。其次,提前投票的选民样本呈现出明显的偏向性,主要集中在民主党的选民中。2020年,民主党的提前投票者占比达到60%,而共和党选民的只有32%,得出的结果自然偏向民主党。

提前投票主要统计选民的注册党派,但党派不代表实际投票结果。选举制度规定,选举日前不得公布提前投票结果。提前投票仅能统计选民的所属党派,但两党各有约5%的选民会投票给对方党派,选民党派未必能代表实际投票结果。

与2020年相比,今年共和党在提前投票领域的劣势也有所改善,双方竞争格局仍然势均力敌,不确定性较大。2020年,提前投票结果显示,民主党注册选民占比达43%,领先共和党6个百分点,宾州的领先幅度达到45个点。但2024年,民主党的领先幅度已压缩至1个点,双方差距明显降低。宾州、亚利桑那、北卡、内华达州等摇摆州的差距也不同程度减弱,主因为共和党今年呼吁选民积极参与提前投票。

(三)若特朗普“意外”败选,需关注哪些风险?

由于两党支持率差距较低,若特朗普意外败选,需警惕“国会山冲击2.0”。参考皮尤研究的数据,若特朗普意外败选,或难以接受失败结果。2020年特朗普选举失利后,接连发起选举诉讼、引发国会山冲击,导致市场波动增加,短期内经济预期走弱。若“国会山冲击2.0”重演,短期内需关注美国国内政治冲突加大的风险,特朗普交易引起的美元走强、美债收益率上涨或同样面临走弱可能。

若出现选举结果争议,候选人要求重新计票,或导致选举结果公布时间推迟。2020年大选,选举日为11月3日,但受疫情及邮寄选票影响,选举结果推迟至11月7日才得以公布。今年美国部分州允许提前处理邮寄选票,结果公布时点或更早,我们预计今年北京时间11月6日中午至11月7日凌晨或可得知选举结果。但也存在不确定性因素,一是加州等地区仍允许邮寄选票在大选日后抵达;二是,若出现选举结果争议,候选人可要求重新计票,推迟选举结果公布时间,或导致市场处于较高不确定性状态。

由于保险业务收入表现不佳,伯克希尔哈撒韦三季度营收和营业利润意外小幅下滑,与此同时,大幅削减关键持股推动伯克希尔现金储备创下历史新高。三季度,巴菲特继续减持苹果,减持股数比例高达25%。

11月2日周六,伯克希尔哈撒韦公布三季度财报:

三季度总营收930亿美元,略低于去年同期的932.1亿美元;

营业利润同比下降6.2%至100.9亿美元,不及市场预期的109亿美元。净利润262.5亿美元,去年同期亏损127.7亿元。

投资收益为205.1亿美元,去年为亏损297.8亿美元。

营业利润是巴菲特最看重的指标,能反映出旗下子公司多元化主营业务的切实增长,而净利润包含了“特定时期没有意义的纸面投资损益”,后者往往波动较大。

伯克希尔哈撒韦三季度现金储备上升480亿美元至3252亿美元,创下历史最高纪录。这主要是因为巴菲特三季度出售了360亿美元的股票,其中减持苹果和美银分别带来200亿美元和90亿美元的收入,与此同时,巴菲特继续避免进行重大收购。

保险业务收入分化

根据财报声明,三季度营收和营业利润下降主要由于保险业务表现不佳、投资收益波动、重大灾难事件(飓风)导致的索赔增加、股票投资组合调整及运营成本上升等因素。

保险业务表现分化:

三季度保险承保业务运营收入下降69%至7.5亿美元,而保险投资业务运营收入增长48%,至36.6亿美元。

保险浮存金达到1740亿美元。

此外,三季度集团其他控股企业运营收入33.4亿美元;非控股企业运营收入 1.99亿美元;其他运营收入-8.77亿美元。

三季度继续减持苹果,减持比例高达20%

根据伯克希尔哈撒韦发布的10-Q报告,该公司在其财年第三季度持有价值约699亿美元的苹果股份,而二季度持有价值约842亿美元的苹果股份。按照苹果最新股价计算,持仓股数从第二季度的约4亿股减至约3.14亿股,减持比例达到25%。

据美股投资网计算,从去年四季度开始,巴菲特已经减持67.2%的苹果持股。

目前尚不清楚伯克希尔连续减持苹果的真正动机。分析师和股东曾猜测,原因可能包括估值过高、投资组合管理降低集中度。伯克希尔持有的苹果股票规模一度非常庞大,占其股票投资组合的一半。

今年5月,在伯克希尔哈年度股东大会上,巴菲特暗示减持苹果是出于税收原因,因为他推测美国政府未来可能会提高资本利得税,以弥补不断攀升的财政赤字。然而,出售股票的规模让许多人相信,减持可能不仅仅是为了应对税收问题。

暂停回购

财报还显示,伯克希尔在三季度没有回购任何股票,相比之下,二季度回购了3.45亿美元,一季度回购了约26亿美元。

伯克希尔A类股今年迄今已上涨23%,超过标准普尔500指数20.1%涨幅,集团股价曾在第三季度创下历史新高,市值突破1万亿美元大关。

如果你想加入我们VIP社区,点击原文

订阅 https://StockWe.com/Tradesmax

随着美国大选的临近,全球投资者的目光都聚焦在特朗普和哈里斯的激烈角逐上面。考虑到特朗普的胜算减弱,叠加“特朗普交易”的定价可能过头,花旗认为,现在是时候对“特朗普交易”获利了结,并在大选后特别关注美股和美元的走势。

截止11月2日,Kalshi网站上,特朗普的胜概率从64%跌到51%,

相关文章:

英伟达又曝出利好!盘后飙升!特朗普胜算节节败退!谁在暗箱操作?

本周稍早前,花旗的Dirk Willer分析师团队发布研报指出,市场已经部分定价了特朗普胜选的可能性,这表明特朗普相关的交易风险回报比已经恶化。因此,花旗认为投资者应该在一些特朗普导向的头寸上获利了结,尤其是那些与特朗普政策和民意调查改善相关的资产。这些资产自上次非农报告发布以来表现良好,但花旗认为,当前的风险回报已经不再具有吸引力。

花旗在报告中写道:

特朗普交易在10月份表现非常强劲,也受到有利的宏观顺风推动。在这个阶段,风险回报已经恶化,我们继续获利了结,现在对我们的金融股超额表现交易进行获利了结。

首先,如果哈里斯仍然能够胜出,鉴于民调仍然相当接近,市场可能会定价错误结果。其次,鉴于已经发生的动作,市场可能出现了过度定价;第三,在预测特朗普如果再次当选总统将会采取的政策行动时,市场也可能存在误判。

报告显示,根据历史数据和市场行为的分析,投资者如果在选举结果出炉后,根据市场的走势来做出投资决策,往往能够获得正面的回报,尤其是在标普500指数(SPX)和美元指数(DXY)上。

花旗保持对美国股票的超配立场,特别是在年底季节性因素和风险价值定价(VRP)信号触发的背景下。花旗认为,尽管市场可能会因为关税问题或利率上升而出现波动,但这些风险已经被市场部分定价。

美国银行股不行了?

花旗特别提到了美国银行股相对于等权重标普500指数的多头头寸,并认为应该关闭这一头寸。

美股投资网认为,这一策略的核心是预期美国银行股的表现会超过标普500指数中其他股票的平均表现,并据此建立投资头寸以期获得相对收益。该机构研究部门之前就建立了一个同类投资头寸,从2024年10月10日以来,这个头寸已经给花旗的全球宏观策略投资组合带来了1.03%的收益。

然而现在,花旗认为应该关闭这个头寸,该机构认为特朗普胜选的可能性已经被市场过度定价,而实际的选举结果仍然非常不确定,因为民调显示竞争非常接近。在这种情况下,花旗认为继续持有这个头寸的风险回报比已经不再吸引人。

关注美股和美元

花旗认为,尽管市场对特朗普胜选的预期已经部分反映在股价中,美股在年底前仍将表现良好。这一乐观预期基于两个主要论点:首先,任何关税政策的实施都需要时间,因此不太可能立即对市场产生负面影响;其次,即使在哈里斯获胜的情况下,只要不同时控制参议院,对股市的影响也是有限的,因为现状的维持对美国股票市场来说是积极的。

尽管市场担心利率上升可能对股市构成压力,但花旗的分析显示,利率的急剧上升并不一定对股市不利。在压力情景下,即使美国10年期国债收益率可能上升30-40个基点,历史数据显示,这种变动对股市的影响并不明显,甚至在某些情况下,股市回报可能是正面的。

花旗通过VRP信号发现,市场可能战术性超卖,表明市场可能过度反应了选举的不确定性。他们认为,尽管选举前市场存在不确定性,但市场显示出“过于恐惧”的迹象,并可能在选举结果积极时反弹。此外,季节性因素也支持市场在年底前反弹,花旗因此保持对美国股票的超配立场。

至于美元,花旗认为,美元兑日元,将更多地受到美国大选结果的影响,而不是日本选举或日本央行的政策变动。

美股周五收盘,道琼斯指数涨0.69%,报42,052.19点;标普500指数涨0.41%,报5,728.80点;纳斯达克综合指数涨0.80%,报18,239.92点。

经济数据方面,盘前公布的10月份非农就业人数仅录得增加1.2万人,远低于预期的11.3万人,前值由25.4万人修正为22.3万人,是自2020年12月来最低增幅。美国10月失业率录得4.1%,符合预期,与前值持平。

英伟达盘后大涨3%,原因是11月1日周五美股盘后,标普道琼斯指数公司公布,将英伟达(NVDA)纳入道琼斯工业平均指数,取代道指目前的芯片业成分股英特尔(INTC)。同时公布的道指另一成分股调整是,Sherwin-Williams Co.(代码:SHW)将取代陶氏化学(代码:DOW)。

昨天的文章,我们就透露过,我们捞底了英伟达

公告称,以上调整从11月8日下周五美股开盘前开始生效。也就是说,下周五,英伟达就正式成为道指的成分股。届时,道指将囊括目前市值超过3万亿美元的所有三只个股:苹果、微软、英伟达。

美股投资网获悉,接下来华尔街的大基金就被迫买入英伟达,作为投资组合的一部分。自从两年前,OpenAI推出ChatGPT,掀起这轮人工智能(AI)新热潮,10年前的人工智能是验证识别型的AI,比如人脸和声音识别。这一轮的人工智能是创作生产型的AI,创造出新的内容,文字和视频等。再下一轮的AI将是推理和有自我意识的人工智能。

不管AI如何发展,英伟达都是“AI淘金时代的卖铲王”,而AMD想和英伟达竞争,很难,因为根据业内的人士和我们透露,英伟达芯片性价比更高。更何况英伟达不可能停止研发,等你AMD去追赶,估计也需要5年,这就是为什么我们一直长期持有英伟达的原因。

特朗普胜率节节败退

特朗普概念股DJT继续大跌13%,而哈里斯概念股却大涨6%

另外一个角度看,三大网络搏彩网上,都看到同一个现象,就是特朗普赢的概率不断下降,而哈里斯不断上涨。

背后的原因是什么?

美国各大媒体的统计结果都不一样,而且他们各有各自的候选人的倾向,我们不方便采纳他们的文章和数据去解释这背后的原因,真的不到最后一天甚至最后几个小时,没有人知道结果。我们不去猜测,也不站队。

因为DJT这一波,我们已经做完了。DJT 在10月7日我们美股大数据 AI量化交易终端就监测出来并买入,当时17美元。DJT 上周涨到56美元,翻3倍。

每日AI选股

今天,我们AI选股又选出了一个不为人知的好机会,代号 ??R,7星级别,上涨28%,震惊了全体VIP社区会员。截图曝光

很多会员在AI一扫描出来就买了,赢20%。我们同时也推送给VIP

以上内容,实事求是,上万VIP同时见证,订阅我们会员的人数同比增长 618.2% 是最好的见证。每月经常性收入 (MRR) 暴增891%

如果你想加入我们VIP社区,点击原文

订阅 https://StockWe.com/Tradesmax

英伟达盘后大涨原因是11月1日周五美股盘后,标普道琼斯指数公司公布,将英伟达(股票代码:NVDA)纳入道琼斯工业平均指数,取代道指目前的芯片业成分股英特尔(代码INTC)。同时公布的道指另一成分股调整是,Sherwin-Williams Co.(代码:SHW)将取代陶氏化学(代码:DOW)。

公告称,以上调整从11月8日下周五美股开盘前开始生效。也就是说,下周五,英伟达就正式成为道指的成分股。届时,道指将囊括目前市值超过3万亿美元的所有三只个股:苹果、微软、英伟达。

公布调整后,英伟达股价在美股盘后涨幅扩大,涨幅曾略超过2%,英特尔盘后跌幅扩大到1%以上。

截至本周五收盘,英伟达市值约为3.32万亿美元,英特尔市值接近990亿美元,不到英伟达的3%。这还是在英特尔公布向好财报后周五大涨7.8%的结果。

截至周五收盘,今年初以来英伟达股价累涨逾173%,英特尔累跌近54%。

将近两年前OpenAI推出ChatGPT,掀起这轮人工智能(AI)开发应用热潮。AI芯片巨头英伟达正是这波热潮的大赢家,成为AI概念股的宠儿,今年2月被高盛交易员誉为“地球上最重要的股票”。

今年5月美银报告称英伟达为“AI淘金时代的卖铲王”,认为无论微软、谷歌、还是别的哪家公司在AI竞赛中获利,英伟达都处于有利地位。

道理很简单,1850年代淘金热期间,出售铲子的商人比真正的淘金者赚得更多。与其试图在AI竞赛中选出一个赢家,为什么不直接购买一家为所有AI竞赛选手提供必要硬件的公司呢?

美银报告发布不到一个月后,英伟达的市值就在6月初突破3万亿美元大关,成为继苹果和微软之后第三家跻身市值3万亿的公司,6月曾短暂登顶全球第一。上周五盘中,英伟达的市值一度超越苹果、差点抢下最高市值公司宝座。

今天美股三大指数暴跌,纳指跌512.78点,跌幅为2.76%;标普500指数跌108.23点,跌幅为1.86%,报5705.44点。道指跌378.08点,跌幅为0.90%;原因是开盘后不久,公布的美国10月芝加哥PMI为41.6,大幅不及预期的47,9月前值为46.6。芝加哥PMI已经连续11个月低于50大关,10月的萎缩程度加剧。波音公司的持续罢工拖累了生产。

美国ISM制造业指数很长一段时间以来都在指向疲软的需求。过去23个月中,该数据有22个月低于荣枯线。经济学家们预计,即将公布的美国10月ISM制造业指数有望从9月的47.2上升至47.6。

而盘前公布美国通胀指标反弹,美国9月核心PCE通胀同比增2.7%持平预期,为2021年初来最低,但环比涨幅0.2%创六个月来最高,消费支出也加快增长。同时,劳动力市场再添强劲迹象,美国失业救济金申请人数降至5月以来的最低水平。

今日AI选股

我们美股大数据 StockWe.com 的AI选股选出了SOXS,今天一开盘立即发送通知,买入看跌芯片板块的SOXS,22.1美元买入,随后大盘一路大跌,AMD英伟达等大跌4%,SOXS大涨13%,到23.4美元,我们赢利5%

这是一个AI模型能根据实时市场数据,投资者情绪而进行推算的强大AI模型,是美股投资网创始人Ken花了整整15年去研究,用几十万次的交易去验证。10月份的准确率高达90%,共22笔,赢20笔,亏2笔,累计赢利192%,复合增长592%!

今天趁英伟达大跌5%,我们捞底了英伟达。我们提前说,别明天大涨,又说我们不早告诉你们!

特朗普被反超

这两天特朗普概念股 DJT 出现大回调近40%,在网络搏彩市场上Polymarket也显示特朗普领先优势出现下滑。

背后原因是最新民调显示,民主党候选人哈里斯在宾夕法尼亚州略有领先,但共和党候选人特朗普在其他摇摆州,如亚利桑那州占优、乔治亚、北卡罗来纳等其他摇摆州的支持率则近乎持平

美国宾夕法尼亚州被视为美国总统选举中的关键摇摆州,美股投资网整理过去40年(1984年至2024年)宾夕法尼亚州和总统选举的结果。在过去10次选举中有8次的赢家都赢得了宾州。

目前 美国CBS数据显示,两位候选人比例接近

事实上,民主党的选民都喜欢提前投票,共和党的喜欢拖到最后几天,导致民调并不是一个很好的依据。

今日财报

盘后亚马逊和苹果都发布了2024年第三季度财报。由于亚马逊三季度营收超预期、盈利远超预期,AWS和广告收入基本符合预期,且云业务同比收入增幅有加速趋势,四季度营业利润的指引区间中位数高于市场预测,均令盘后一度涨6%。

公司称,预计2024年资本开支为750亿美元,较2023年的484亿美元增约55%,资本开支受到AWS云部门的驱动,2025年的资本支出或更高。

三季度苹果营收创同期新高,超预期加快增长6%,预计四季度增速“中低个位数”,而分析师预计增长7%;三季度EPS同比下降近34%,不计一次性补缴税102亿美元的影响,EPS增长12%;

iPhone收入在二季度同比下滑后转增5.5%、高于预期,服务收入低于预期、增长放缓至12%,iPad收入增近8%仍不及预期,可穿戴设备收入超预期下降3%;三季度大中华区销售同比降幅大幅放缓至0.3%,而分析师预期止降。盘后苹果一度跌超2%。

盘中谷歌大跌,因OpenAI在官网宣布,其在ChatGPT中推出了搜索功能,“可以通过相关网络资源的链接获得快速、及时的答案。”

OpenAI称,新的搜索功能不仅具有自然语言界面的优势,还结合了体育、新闻等消息的价值,“ChatGPT会根据您的询问搜索网页,您也可以通过点击网页搜索图标手动选择搜索。”

正当一线科技大公司都不行的时候,二线中小型公司却疯狂上涨

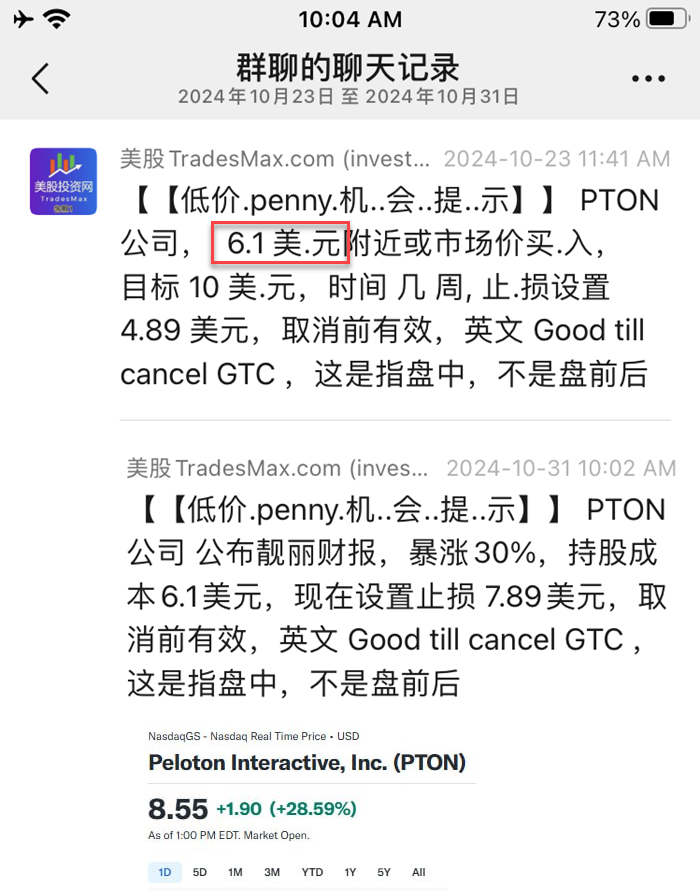

这些都是Covid时期,涨得最厉害的公司,今天都发布了强劲的财报,股价飙升,其中居家健身股 PTON 大涨28%,我们的VIP低价社区,就提前布局了PTON,6.1美元入手

截图曝光

今天涨到8.55美元,累计赢利40%

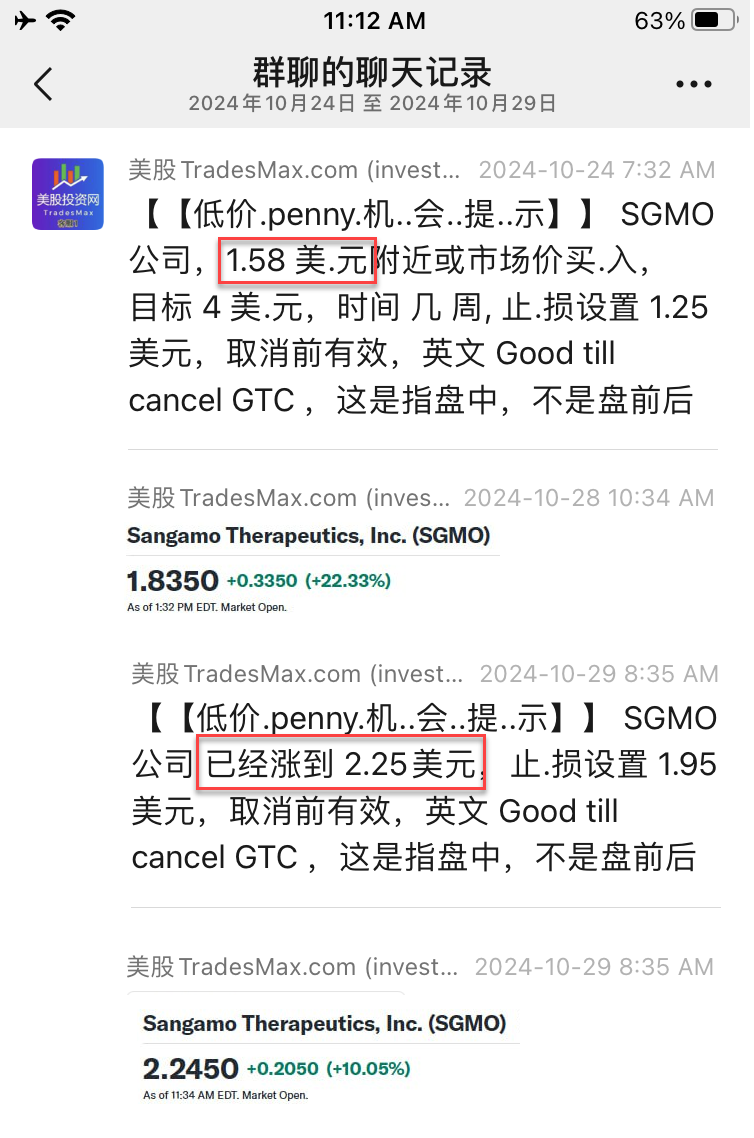

而另外一个低价的药物公司,SGMO,1.58美元入场

前天涨到2.25美元,累计利润50%,止盈设置 1.95 美元。

美股投资网作为全球最大的服务华人投资者平台,4大实时推送信息服务深受大家的喜爱。

如果你想加入我们VIP社区,点击原文

订阅 https://StockWe.com/Tradesmax

全美已有5700万选民提前投票,从一线“志愿者”给出的情况综合看,整个形势已变得比较明朗,已投票的结果不是外面传的“双方的比例比较接近”,而是哈里斯已经大幅领先。

各大民调机构开始转向对“出口民调”(投完票后的选民)进行调查评估,从目前的“出口民调”数据看是一边倒地投向了哈里斯。

其中,BBC的“出口民调”结果为:哈里斯获得62%选票,特朗普获得33%。

CNN的“出口民调”为:哈里斯获得61%,特朗普获得36%。

纽约时报的“出口民调”为:哈里斯获得58%,特朗普获得40%。

哈佛大学的“出口民调”为:哈里斯获得61%:特朗普获得32%。

“今日美国”的“出口民调”为:哈里斯获得63%:特朗普获得34%。

佛罗里达大学“选举实验室”对已经提前投票的两党登记选民进行了统计,结果显示,登记为民主党选民的为39.1%,登记为共和党选民的为36.3%;

相关美股 DJT PHUN

民主党选民暂时领共和党选民2.8个百分点。 按性别分类,已投票选民中女性选民为54.1%、男性选民为43.9%;女性领先男性10.2个百分点。

其中,支持哈里斯的女性领先特朗普10个百分点,支持特朗普的男性领先哈里斯10个百分点。这一数据说明,女性投票率高,将对哈里斯有利。

截止今天,7个“战场州”(摇摆州)已经约有1500万人提前投票;结果显示,女性选民为53.7%,男性选民为44.4%,男女性别相差9.3个百分点。其中,民主党领先共和党约2.9个百分点。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号