客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

摩根士丹利(Morgan Stanley)最新预计,到 2030 年,CXL(Compute Express Link,计算高速互连)内存控制器(Memory Controller,MXC)芯片市场规模将达到 21 亿美元,相比此前预测的 9.9 亿美元,足足上调了一倍多。

与此同时,CXL Switch(交换芯片)市场预计将增长至 19 亿美元,相比此前预测的 6.64 亿美元,接近提高了三倍。

摩根士丹利表示,此次大幅上调预测的主要原因有两个:行业采用速度远超预期,以及当前全球内存供应紧缺带来的需求激增。

那么,什么是 CXL?

CXL(Compute Express Link,计算高速互连)是一种新一代高速互连标准,它能够让服务器中的内存不再局限于安装在某一台机器上的 DRAM,而是把内存变成一种可以共享、按需扩展的资源。

换句话说,它可以让数据中心里的多个 CPU、GPU 或 AI 加速器共同访问一个更大的内存池,实现内存共享、扩容和动态调度。

这一点对于 AI 服务器来说尤为重要。

因为如今的大模型训练和推理,往往不是先耗尽算力,而是先耗尽内存带宽和内存容量。很多 AI 集群的 GPU 还有计算能力,但已经因为内存不足而无法继续提升性能。

随着 2026 年 AI 热潮推动全球 DRAM 和 HBM(高带宽内存)持续短缺,CXL 已经从过去提升效率的“可选功能”,变成了帮助企业最大化利用有限内存资源的关键基础设施技术。

而 Marvell 正是这一趋势中最大的受益者之一,因为它已经拥有摩根士丹利此次重点看好的相关产品。

根据美股投资网研究,MRVL 的 Structera 产品线覆盖了摩根士丹利最新上调预测的三大 CXL 产品领域,包括:

第一,CXL 内存扩展控制器(Memory Expansion Controller),用于连接和扩展额外内存。

第二,Near Memory Accelerator(近内存加速器),能够在靠近内存的位置完成部分计算,减少数据搬运,提高 AI 运算效率。

第三,CXL Switch(交换芯片),用于把多个服务器机架中的独立内存资源连接起来,形成一个共享的超大内存池。

不过,CXL 其实只是 Marvell 故事中的一小部分。

目前,公司规模最大、增长最快的业务其实是定制 ASIC(Custom Silicon)。

Marvell 为 Amazon、Google、Microsoft 等全球超大规模云计算公司(Hyperscalers)设计专属 AI 加速芯片(XPU)。

公司预计,到 2028 年,这一业务将覆盖价值 554 亿美元的市场,而整个数据中心芯片市场规模预计将达到 940 亿美元。

如今,Marvell 约 75% 的营收已经来自数据中心、云计算以及定制芯片业务。

随着全球 AI 基础设施投资持续爆发,这些业务已经成为推动公司增长的核心动力,其收入占比也在快速提升。

除了定制 AI 芯片之外,Marvell 还提供一系列 AI 数据中心不可或缺的关键芯片,包括:

高速网络芯片,例如交换芯片(Switch)、以太网控制器(Ethernet Controller)以及 PHY(物理层芯片);

高速光互连和铜互连产品,用于连接不同 AI 服务器机架之间的数据传输;

以及 SSD 和机械硬盘所使用的存储控制器(Storage Controller)。这也是 Marvell 自 1995 年成立以来最传统、最成熟的业务之一。

除此之外,Marvell 还拥有一些规模相对较小的业务板块,包括:

运营商基础设施(Carrier Infrastructure)、企业网络(Enterprise Networking)以及汽车与工业(Automotive & Industrial)。

不过,这些业务在公司整体营收中的占比正不断下降,而数据中心和 AI 相关芯片业务正在快速成为 Marvell 最重要的增长引擎。

美股投资网在微信公众号多次提到,Marvell最容易被市场低估的资产之一,就是它在DSP(Digital Signal Processor,数字信号处理器)领域的领导地位。光纤传输的信号会失真、衰减、产生噪音。DSP就像一个实时翻译官和纠错系统:

如果没有DSP:800G和1.6T光模块几乎无法稳定工作。

Marvell在2021年收购了 Inphi,花了约100亿美元。很多人当时觉得买贵了。现在回头看,那笔收购几乎是AI时代最成功的并购之一。因为Inphi原本就是全球光通信DSP龙头。

在 1.6T 光模块里,单颗 DSP 的价值100~200美元,绝对是价值之王。Marvell是DSP的绝对龙头,反而Broadcom是老二。基于这个结论,我们当初立即先人一步建立仓位,我们的VIP和我们同样获得这深度调研的结果。81美元提醒用30%仓位进场。今天已经收获 258% 利润

老黄公开表示MRVL有望成为“下一家万亿美元公司”,因为Marvell 的AI瓶颈的卡脖子地位几乎不可替代,是整个光通信基础建设的地基。

特朗普媒体集团推出 Truth API:华尔街可以花钱“抢跑”特朗普帖文,最快提前毫秒级获取信息

特朗普媒体与科技集团(Trump Media & Technology Group,简称TMTG)近日宣布推出一项全新的商业服务——Truth API。该服务计划于2026 年 8 月 1 日正式上线,是一项面向企业客户的付费数据接口(B2B Data Feed),允许金融机构以毫秒级速度获取 Truth Social 平台最具影响力账户发布的最新内容。

这项服务一经公布便引发市场广泛关注,因为它可能让华尔街机构在普通投资者之前获得影响市场的重要信息。

Truth API 的主要功能

Truth API 最大的特点是极低延迟(Low Latency)。

对于付费客户,平台将在帖子发布后的几毫秒内立即推送数据,比普通手机通知(Push Notification)以及传统网页抓取(Web Scraping)更快。对于高频交易而言,哪怕提前几十毫秒,也可能带来巨大的交易优势。

服务上线初期,Truth API 仅覆盖平台最重要的10 个账号,包括:

特朗普个人账号@realDonaldTrump

白宫官方账号

多位内阁高级官员账号

也就是说,这项服务并不是开放整个 Truth Social 的数据,而是专门针对最可能影响金融市场和政策走向的核心信息源。

与此同时,API 输出的数据采用机器可直接读取(Machine-Readable)格式,专门为高频交易系统、量化模型和自动化算法设计,而不是供人工阅读。

除了实时数据外,订阅用户还将获得24 小时全天候的数据流,并可以检索自2022 年以来 Truth Social 的全部历史帖子数据库。

目标客户是谁?

Truth API 并不是面向普通投资者,而是专门服务那些“慢几秒钟就可能损失数百万美元”的机构客户。

TMTG 表示,目前已有多家机构成为首批客户,主要包括:

高频交易公司(High-Frequency Trading Firms)

量化交易机构(Algorithmic Trading Firms)

对冲基金(Hedge Funds)

财经新闻机构(Financial News Organizations)

这些机构希望第一时间将 Truth Social 上发布的信息输入交易系统,以便自动完成市场分析和下单。

TMTG 为什么推出这项业务?

出售 API 数据接口,本身是科技行业非常成熟的商业模式。

例如,X(原 Twitter)、Reddit 等社交平台近年来都通过向企业授权数据接口获得了可观收入。

TMTG 希望借助 Truth API 建立一个高毛利、可持续的订阅收入来源(Recurring Revenue),让公司收入不再完全依赖广告业务。

不过,Truth API 的独特之处在于,它出售的不只是社交媒体数据,而是可能直接影响全球金融市场的重要政策信息。

TMTG 临时 CEO Kevin McGurn 在发布会上直言:

> “市场本来就已经会因为 Truth Social 上的帖子而发生波动。”

近年来,特朗普经常将 Truth Social 当作事实上的官方发布平台,在上面宣布包括关税政策、外交决定、政府人事安排以及其他重大政策消息。

这些帖子发布后,全球股票、债券、外汇、大宗商品等市场往往都会迅速作出反应。

因此,对于华尔街机构而言,如果能够比竞争对手提前哪怕几毫秒收到这些消息,也可能获得可观的交易优势,因此愿意支付高额费用购买这一服务。

为什么会引发巨大争议?

Truth API 公布后,立即遭到伦理监督组织和政治批评人士的质疑。

争议的核心在于,特朗普目前担任美国总统,而其在 Truth Social 发布的内容,很多时候实际上已经具有官方政策公告的性质。

批评者认为,如果总统的重要政策信息首先通过其私人公司向华尔街机构收费提供“优先访问权(Preferential Access)”,将构成严重的利益冲突。

反对者担心,这实际上等于让总统控制的商业公司,通过出售可能影响市场的政府政策信息获取商业利润。

在他们看来,这种模式可能意味着,部分金融机构能够在普通公众看到总统帖文之前,就率先获得相关信息并进行交易,从而形成不公平的信息优势,也可能削弱金融市场的信息公平性。

据知情人士透露,SpaceX 正与美国国防部展开谈判,拟向军方提供价值数十亿美元的 AI 数据中心算力。这些计算资源将主要用于训练和部署大规模人工智能模型,支持五角大楼正在推进的新一代 AI 战略。

如果交易最终达成,SpaceX 将不仅是一家火箭和卫星公司,还将正式成为美国国防 AI 基础设施的重要供应商,与 OpenAI、Oracle、微软、CoreWeave 等 AI 算力提供商展开更直接的竞争。

美股投资网获悉,其中最值得关注的是,SpaceX 可以借助其庞大的数据中心和能源基础设施,将星链(Starlink)、卫星通信、AI 算力以及国防业务整合为一个完整生态,这也意味着其在美国国防科技领域的战略地位将进一步提升。

近期美国AI硬件股持续大跌,市场可能正在交易一条很多人没有充分意识到的暗线:中国开源模型,开始动摇美国AI的技术溢价。

Kimi K3在Frontend Code Arena 这一细分榜单中冲到第一。单项领先不等于中国AI全面超越美国,但对资金而言,信号已经足够明确:当中国模型用更低成本做到接近甚至超过GPT、Claude的部分能力,美国闭源模型的高定价就不再牢不可破。

短期内,美国企业受安全和合规限制,不会轻易直接使用中国公司的AI服务。但开源模型可以下载后部署在美国本土或企业私有云里。数据不出境,成本却可能只有GPT、Claude的几分之一,部分场景甚至接近十分之一。

接下来市场会怎么推演?

美股投资网获悉,美国企业增加开源模型使用→ GPT、Claude调用量被分流→ OpenAI、Anthropic被迫降价→收入增速与利润率承压→云厂商开始重新计算AI资本开支回报率→数据中心建设斜率放缓→ GPU、服务器、光通信、存储和电力设备的远期收入预期被下修。

这就是最危险的地方。硬件订单今天不需要立刻下降,只要市场开始怀疑未来资本开支还能不能继续加速,估值就会先杀下来。股票交易的从来不是今天缺不缺货,而是两年后还缺不缺。

当然,低价模型也可能刺激更大的AI使用量,最终增加推理算力需求。所以这不是已经兑现的事实,而是资金开始定价的二阶风险。

中国AI真正影响美股的方式,未必是今天抢走美国多少客户,而是让市场开始怀疑:OpenAI和Anthropic未来还能维持多高的价格,云厂商还需要用多快的速度扩建基础设施。

市场担心的不是中国AI现在赚了多少钱,而是它可能让美国AI未来少赚多少钱。

扫码+美股AI量化分析工具使用

那位创造约66%年化收益率的人,亲自解释自己的交易方式

如果亏损达到30%,立刻停止交易。

如果资金增长到10倍,也立刻停止。

很多人看到这里第一反应是:

为什么赚10倍也要停?

因为真正优秀的交易员知道:

赚钱的时候,人比亏钱的时候更容易犯错。

连续赚钱之后,人的心理会发生变化:

所以很多顶级基金都会设定:

达到某个盈利目标以后,暂停交易,重新评估模型。

这叫做锁定收益(Lock in Gains)。

有个顶级的交易员把资金扩大了10倍。

10万美元,变成了100万美元。

重点不是:赚了10倍。

重点是:

他是在严格执行纪律的前提下赚到10倍。

很多交易员做到3倍以后:

最后又全部亏回去。

真正优秀的人,

赚得越多,

纪律反而越严格。

美股市场本身就是一个数据问题。不是预测未来。而是寻找:统计学优势(Statistical Edge)。

美股投资网拥有海量的数据。

有人会提出:

也许这个指标能够预测市场。

例如:

有人提出:

这些都只是:

假设(Hypothesis)。

不是事实。

"cook it up"

把这个想法做成模型。

很多散户认为,顶级交易员每天都在预测市场。

事实上,他们并不是先预测行情,再寻找理由,而是先提出一个可以验证的假设,然后用海量历史数据进行回测。只有当这个信号在不同市场环境、不同时间周期中都表现出足够强的统计显著性,才会被纳入交易系统。最终的投资决策,不依赖个人情绪,也不依赖直觉,而是依赖大量经过验证的数据和严格执行的纪律。

这套方法可以总结为四个步骤:

这也是美股投资网留给量化投资最重要的理念:真正的竞争优势不是预测市场,而是在海量数据中持续发现、验证并严格执行那些拥有统计学优势的规律。

光通信个股出现下跌,LITE做激光器等光器件,GLW主要提供光纤、光缆和连接方案,CIEN则偏向光网络设备。三家公司产品不同,却被资金同时卖出。

这说明市场交易的不是某一家公司的坏消息,而是整个AI光通信板块的风险溢价开始下降。

先说结论:

中国200G EML国产化,对LITE是直接竞争风险;对GLW不是。

康宁这次下跌,更像是一笔主题交易的集体降仓。资金开始怀疑的不是AI还需不需要光通信,而是这个行业还能不能长期维持“需求无限、供给永远不足、利润率持续上升”的状态。

导火索来自市场流传的一份Jefferies中国光产业电话会纪要。

不过需要先划清事实边界:纪要中关于中国厂商推进200G EML量产、800G供需在2027年趋于平衡,以及1.6T硅光渗透率可能超过60%的说法,属于卖方渠道信息和产业预测,不是相关公司的正式公告,目前也不能当作已经发生的事实。

但交易员不会等到事实全部落地才调整仓位。

EML是电吸收调制激光器,广泛用于高速光模块。市场流传的信息称,DSBJ可能在2026年下半年推进200G EML量产。如果后续良率、可靠性和成本均达到大规模商用要求,中国光模块厂商就会增加一个本土供应选择。

这对LITE的影响最直接。

Lumentum过去享受的核心溢价之一,就是高端激光器供应门槛高、认证周期长、可选厂商少。一旦中国供应商真正进入量产,市场首先会下调的不是当季收入,而是LITE未来的份额、价格和利润率预期。

稀缺性一旦松动,估值往往比订单先跌。

但GLW不生产EML,中国激光芯片也不会直接替代康宁的光纤和连接产品。甚至从产业逻辑看,如果光模块成本下降、部署速度加快,长期还可能增加光纤连接总量。

那为什么GLW跌得更重?

因为资金此前买入GLW,也不只是把它当作一家传统材料公司。AI数据中心不断扩大,GPU集群从几万卡走向更大规模,网络从800G升级至1.6T,机架之间需要更多光纤、更高密度连接和更复杂的布线方案。康宁因此获得了明显的AI估值重估。

换句话说,GLW虽然不卖EML,却持有同一张“AI光通信长期紧缺”的门票。

当市场开始怀疑这张门票值多少钱,资金通常不会逐个核对产品差异,而是先降低整个主题的风险敞口。LITE、GLW和CIEN一起下跌,是典型的板块去拥挤,而不是三家公司同时出现了同一种基本面问题。

这轮预期变化的核心,也不是需求消失,而是供需关系可能变化。此前市场交易的是短缺:订单排到很远,产能不够,客户抢货,价格和利润率都有支撑。

现在市场开始推演另一种情况:如果800G相关供给在2027年前后逐步追上需求,客户选择增加,交付周期缩短,产业链的定价权会不会回到买方手中?

从“缺货”走向“够用”,对产业仍可能是增长,对股.票却未必是好消息。

周期股最危险的时刻,往往不是收入开始下降,而是市场发现供给增速可能超过需求增速。

硅光则增加了第二层不确定性。

市场流传的“1.6T时代硅光占比可能超过60%”只是预测,而且不同机构对硅光的统计口径并不完全一致。硅光也不是简单地把传统激光器全部淘汰,很多方案仍需要外置激光源。

但它释放出的信号很清楚:1.6T时代的价值分配,未必会完全复制800G时代。

行业总需求可以继续增长,某些器件的单位价值量却可能下降;连接数量可以增加,利润池却可能转移到新的芯片、封装和系统方案。市场真正害怕的,不是技术升级,而是原来的赢家在新架构下还能分到多少利润。

对GLW而言,目前还不能说AI逻辑已经被证伪。

只要AI集群继续扩大,带宽继续升级,光纤数量和连接密度的长期方向仍然向上。中国EML国产化与康宁的核心产品也不存在直接替代关系。

但产业逻辑成立,不代表股,票在任何估值下都安全。

美股投资网获悉,过去市场只要求康宁证明AI数据中心需要更多光纤;后来要求需求持续超预期;再后来,连整个产业链都必须长期供不应求。预期被推到这个位置以后,任何关于扩产、国产替代或技术路线变化的消息,都会触发估值收缩。

所以,接下来判断GLW能不能重新走强,不必盯着中国EML的每一条消息,而要看三个更直接的变量。

第一,超大规模客户的数据中心建设是否继续加速,单个AI集群的光连接密度能否持续提高。

第二,康宁能否通过高密度光纤、连接器和集成布线方案提高单个数据中心的内容价值,而不只是依靠行业总量增长。

第三,也是最关键的,康宁相关产品的需求增速能否持续快于产能扩张,进而守住价格和利润率。

这次下跌更准确的定义,不是康宁基本面崩了,而是市场开始重新计算康宁的AI故事究竟值多少钱。

中国200G EML国产化,打击的是LITE的稀缺性;800G供需趋于平衡的预期,打击的是整个板块的定价权;硅光渗透率上升,打击的是旧供应链价值分配的确定性。

GLW三者都不是最直接的受害者,却是过去AI光通信交易中最拥挤的受益者之一。

市场上涨时,资金愿意把整条产业链当成一个故事买入;市场开始怀疑时,也会把整条产业链当成一个仓位卖出。

因此,真正需要回答的不是“康宁为什么被中国EML拖累”,而是另一个更重要的问题:

未来三年,AI光连接需求的增长速度,能不能继续超过供给增长和市场已经打满的预期?

如果答案仍然是能,这次更像估值和拥挤度出清。

如果答案变成不能,那么市场调整的就不只是GLW的股价,而是整个AI光通信板块的估值体系。

事实说明:股价跌幅采用Nasdaq显示的7月16日收盘数据。Jefferies电话会及200G EML、800G供需、硅光占比等内容目前属于市场流传的卖方/渠道信息,文章已按“预测而非公司确认事实”处理。

美东周四,AI科技股依然跌得很惨。

存储、光通信、半导体设备和AI硬件几乎全线承压,从韩国的三星、SK海力士,到美国的存储和AI产业链,资金的抛售已经不再局限于一两家公司,而是在全球最拥挤的科技交易中同时发生。

与此同时台积电明明交出了一份近乎无可挑剔的财报,依然没能稳住股价。市场正在释放一个非常残酷的信号:

当资金开始集中撤退时,短期内即使基本面再好,也未必挡得住仓位松动、估值压缩和情绪踩踏。

我知道,现在很多朋友正处于极度煎熬中。

过去几个月辛辛苦苦积攒下来的利润,短短几天就吐回去一大截;刚看到一点反弹的希望,转眼又被新一轮抛售打了回去。尤其是那些今年一直围绕AI、芯片和存储做交易的投资者,面对的不仅仅是普通回调,也是自己最有信心的一条主线突然失去了市场奖励。

想补仓,怕下面还有更低;想减仓,又担心刚好卖在情绪最低点。公司业绩明明没有突然变差,股价却一天比一天弱;市场越跌越想止损,可真正把仓位清掉,又怕第二天迎来报复性反弹。

甚至有些朋友已经痛苦到不想再打开账户,只想把股.票全部清掉,让自己先从这种反复折磨中彻底解脱出来。

如果你现在也处在这种纠结和焦虑中,我完全理解。我们和大家一样,也在经历科技股的剧烈波动,也在面对同样的仓位压力和情绪考验。

越是这种时候,越不能让痛苦替你做决定。在点击“全部卖出”之前,我们必须先弄清楚:

这一轮下跌究竟意味着AI基本面已经反转,还是一场由高估值、拥挤仓位和杠杆资金共同触发的集中出清?

这个区别,将直接决定现在应该逃离市场,还是熬过最难受的这一段。

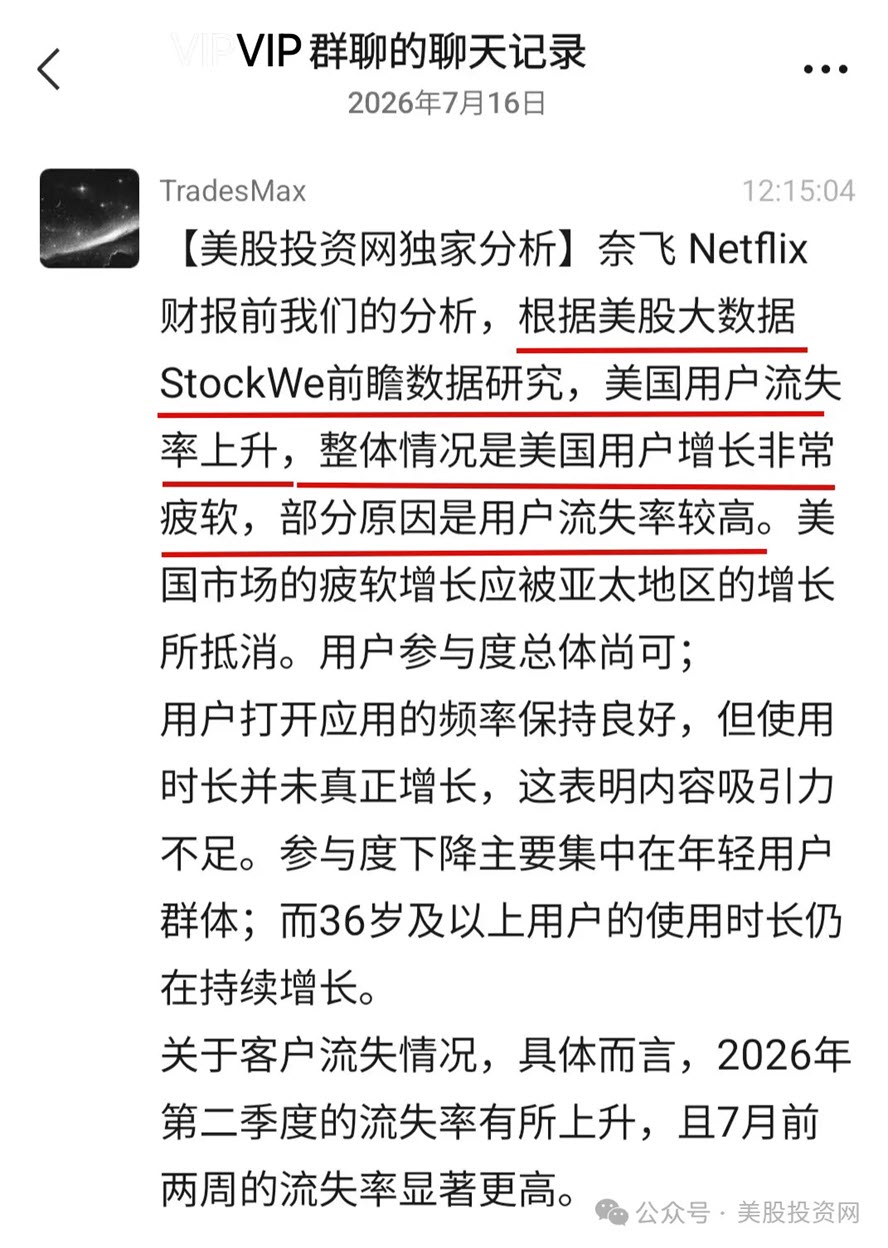

先说我们今天对奈飞财报的判断。公布财报之前,我们已经在VIP群里提醒过这次潜在的风险。

根据美股大数据StockWe的前瞻数据,虽然亚太地区的增长可能会带来些许对冲,但美国本土的用户增长正面临严重的疲软困境,其核心症结在于用户流失率的显著上升——尤其是7月前两周的流失率出现了更大幅度的飙升。

不仅如此,我们还提前捕捉到了内容的硬伤:尽管应用的打开频率尚可,但由于内容吸引力不足,年轻用户群体的实际使用时长并未真正增长。这番直击要害的预警,在盘后财报公布的那一刻得到了毫无保留的验证。

盘后财报出炉,奈飞第二季度营收录得125.6亿美元,每股收益为0.80美元。虽然财务表面数据勉强符合华尔街的预期,但投资者对用户参与度指标旗软的担忧被瞬间引爆。

正如我们前瞻数据所揭示的增长瓶颈一样,市场对于“业绩及格”的表象根本不买账,股价在盘后应声遭遇无情抛售,直接暴跌超过8%。

更让资金选择加速离场的是,奈飞管理层宣布将削减其核心收视率报告《我们看了什么》(What We Watched)的发布频率,未来将改为一年一次,试图将市场焦点强行从用户时长转移到纯财务指标上。

这种掩饰主线疲态的举动,恰恰反向印证了我们大数据对其“用户参与度流失”的精准判断。

如果你也想得到这种前瞻分析,扫码添加

两份财报,两种命运

要回答AI基本面有没有反转,今天最值得研究的不是指数,而是两份方向完全相反的财报。

AEHR暴涨,订单才是答案

第一份来自Aehr Test Systems,代码AEHR。

很多投资者对这家公司不熟悉。一句话回答:它做的是半导体测试和老化设备。

AI处理器、硅光芯片和功率半导体在大规模出货前,需要进行晶圆级或者封装级老化测试,提前筛出容易失效的产品。芯片越昂贵、功耗越高、封装成本越高,越不能等到完成先进封装甚至装进数据中心以后,才发现可靠性问题。

AEHR卖的就是这类测试设备、接触器和耗材。

所以,它并不是最耀眼的AI芯片设计公司,而是藏在芯片量产环节后面的“质量保险”。当客户准备提高AI芯片、光通信器件和数据中心处理器产量时,往往需要提前增加测试与老化设备。

AEHR在财报后的交易日上涨接近46%。真正让市场兴奋的并不是它这一季度赚了多少钱,而是订单、积压订单和明年指引同时出现了拐点。

公司第四财季的数据是:

营收1880万美元,高于去年同期的1410万美元;

GAAP净利润140万美元,去年同期亏损290万美元;

非GAAP每股收益0.11美元,去年同期亏损0.01美元;

单季新增订单达到创纪录的6070万美元;

有效积压订单达到1.006亿美元;

2027财年营收指引为1.3亿至1.5亿美元。

AEHR在2026财年的全年营收只有5000万美元。这意味着,公司给出的下一财年收入指引,相当于同比增长160%至200%。

市场为什么愿意一天把股价推高近46%?

因为这不是一个模糊的AI故事,而是客户扩产开始转化成设备订单和收入指引。

公司披露,领先AI客户正在大幅提高产能,并把部分AI加速器的老化测试从系统级转向晶圆级;在封装级测试方面,一家头部超大规模数据中心客户也在增加用于定制AI处理器的设备采购。

硅光业务同样正在加速。公司表示,随着AI数据中心越来越依赖光学输入输出和高速互联,主要硅光客户正在扩大产能,另一家全球网络设备客户也给出了追加测试系统的需求预测。

这份财报告诉我们:在AI产业链的测试、硅光和数据中心基础设施环节,客户不是在全面取消订单,而是在准备扩大生产。

当然,AEHR仍然是一家规模较小、客户集中度较高、业绩波动很大的公司。其2026财年收入仍同比下降约15%,GAAP口径全年亏损710万美元。因此,单日暴涨不等于股价从此只涨不跌,也不能简单等同于可以追高。

但它至少提供了一个非常重要的产业信号:AI基础设施的部分需求仍在加速兑现。

台积电越强,市场越挑剔

如果只看经营数据,台积电这份财报几乎无可挑剔:

这是一份营收、利润、毛利率和全年指引全面强劲的财报。但股价为什么还是跌?

因为市场关注的焦点,已经从“AI需求够不够强”,转向“为了满足这些需求,公司还要投入多少钱,以及这些投资多久能够形成回报”。

台积电第二季度毛利率实际为67.7%,第三季度指引为65%至67%;第二季度营业利润率实际为60.3%,第三季度指引为56%至58%。

需要强调的是,第三季度的利润率指引虽然低于第二季度实际值,但仍处在非常高的水平。它更像是从异常强劲的盈利水平回落,而不是经营状况突然恶化。

真正让市场犹豫的,是资本开支继续上升。

台积电把2026年资本开支计划从此前的520亿至560亿美元,上调至600亿至640亿美元,同时宣布在美国追加1000亿美元投资,使其在美国的投资承诺增至约2650亿美元。

扩产当然说明需求强劲,但也意味着更高的折旧、更大的现金投入,以及海外工厂可能带来的成本压力。

这就是今天台积电财报带来的矛盾:

一边是AI需求依然旺盛,公司甚至预计强劲需求可能持续到2029年至2030年;另一边是为了接住这些需求,台积电必须投入更多资本,市场开始追问未来的投资回报率和利润率能否长期维持。

所以,台积电下跌不能直接证明AI需求崩了。更准确地说,市场不再仅仅奖励“增长”,而是开始审查增长需要付出多少成本。

两份财报市场真正交易的是什么?

AEHR与台积电看起来一个暴涨、一个下跌,但它们指向的产业方向其实是一致的。

AEHR创纪录的订单和下一财年160%至200%的收入增长指引,说明AI处理器、硅光和数据中心客户正在增加生产准备。

台积电上调全年收入增长预期和资本开支,也说明先进制程产能仍然紧张,客户需求并没有突然消失。

两份财报共同证明:AI基础设施投资仍在继续。

真正的区别,在于市场给两家公司的预期不同。

AEHR此前的业绩基数较低,市场等待的是业务拐点。如今订单和指引突然加速,预期被向上修正,股价自然得到奖励。

台积电此前已经积累了巨大涨幅,市场早已预期它会交出一份强劲财报。因此,即使业绩很好,资金仍会进一步追问:资本开支是不是太高?利润率是否已经见顶?海外扩产会不会稀释回报?

一句话概括:AEHR交易的是从低预期走向高增长,台积电交易的是从高预期走向回报审查。

这也是为什么同样受益于AI,一家公司可以暴涨近46%,另一家公司却在强劲财报后下跌。

AI拥挤交易继续退潮

再回到周四的盘面。标普500内部接近四分之三的成分股上涨,医疗板块上涨2.2%。

这说明今天并不是整个美国经济突然出了问题,而是少数权重极高、涨幅极大、仓位极度拥挤的科技股正在经历集中减仓。

存储股尤其典型。即使经历近期回调,闪迪年内仍上涨接近500%,西部数据仍上涨超过170%,美光年内涨幅也接近200%。

当一笔交易已经积累如此巨大的利润,任何关于估值、资本开支和远期需求的担忧,都可能触发机构止盈、杠杆资金撤退和量化仓位调整。

再加上美国10年期国债收益率升至4.56%,高利率继续压制高估值资产,科技股的波动自然会被进一步放大。

因此,今天首先被打掉的是估值和仓位,不是AI产业在一夜之间失去了需求。

股价下跌,不等于价值消失

市场恐慌的时候,人最容易用当天的股价重新解释所有基本面。

上涨时,我们相信AI需求、技术壁垒和长期增长;下跌时,我们又突然觉得所有需求都是泡沫,所有资本开支都是浪费,当初的投资逻辑从一开始就是错的。

但公司的竞争力,不会因为股价一天跌了10%就消失。

先进制程的技术壁垒不会一夜消失,云厂商的数据中心不会因为几天回调就全部停建,AI处理器、存储和高速互联的需求,也不会因为风险偏好下降就突然归零。

不过,这并不意味着所有下跌都叫错杀,更不意味着只要名字里带着AI,就应该永远拿着。

判断一家公司的长期价值,至少要看四件事:

如果订单仍在增加、盈利仍在兑现、竞争壁垒没有变化,只是股价因为市场情绪和仓位出清而下跌,那么公司价值和短期价格就出现了错位。

但如果基本面已经恶化,就不能用“长期投资”掩盖判断错误。

别在恐慌中一次性押注

面对这种市场,最危险的往往不是下跌本身,而是在情绪最极端的时候做出一次性决定。

全部清仓,是在押今天之后还会继续大跌;

一次性补满,又是在押今天就是最低点。

这两个答案,我们现在都无法替你决定,更合理的做法,是重新检查自己的持仓:

对于真正认可的优质公司,也没有必要急着一次性捞底。分批布局、保留现金、避免单一板块过度集中,比猜测某一天是不是最低点更加重要。

我们的核心判断没有改变:只要AI基础设施投资仍在扩张,核心公司的订单和盈利仍在兑现,这轮下跌就更像是牛市中的估值消化,而不是产业趋势的终结。

但这并不意味着所有下跌都值得捞底。

真正值得重新布局的,是那些基本面没有被破坏、竞争壁垒仍然清晰,却因为市场情绪和仓位出清而遭到集中抛售的优质公司。

短期,股价可以被情绪推向任何方向;长期,市场最终还是会回到收入、利润和现金流。

今天,如果你因为账户回撤而焦虑,可以暂时关掉行情软件,先让自己的情绪安静下来。

但不要在最痛苦、最恐慌的时刻,仅仅为了结束这种不舒服,就仓促做出一个可能影响未来数年的决定。

市场最难熬的这段路,我们一起走;但最终带我们穿越恐慌、走出低谷的,是数据给出的底气、纪律守住的仓位,以及关键时刻不被情绪带走的判断。

以上内容由美股大数据整理,更多华尔街第一手数据尽在美股大数据StockWe.com

扫码+美股AI量化分析工具使用

最近美股存储板块真的是一天KTV、一天ICU,大家应该都被折磨得够呛。周一集体暴跌,周二暴力反弹,很多人刚以为最恐慌的时候过去了,结果周三又被重新跌了回来。

而另一边,今年同样大热的AI光通信,这两天也在持续走弱,LITE、GLW、CIEN从高点都已经出现明显回撤。

所以今天这期视频,我们重点聊两件事。

第一,存储这轮巨震到底发生了什么?超级周期有没有松动?现在的SK海力士(SKHY),到底什么价格,估值才算合理?

第二,光通信为什么连续走弱?AI需求明明还在,市场为什么突然开始重新杀估值?

存储板块三天巨震,市场到底在交易什么?

最近三天的存储行情,其实同时发生了三件事:第一层是韩国市场的去杠杆,第二层是SKHY上市后的跨市场重新定价,第三层才是整个存储板块对未来供需和估值的重新评估。把这三层拆开,很多看起来矛盾的走势就能解释清楚。

这轮行情的第一层,首先是流动性出了问题,而起点在韩国。

7月13日周一,韩国大盘指数KOSPI暴跌8.95%,SK海力士下跌15.37%,三星电子下跌10.70%。过去几个月,AI存储已经成为全球科技股里最拥挤的交易之一,而在韩国市场,这种拥挤又被指数结构和杠杆产品进一步放大。

三星电子和SK海力士不仅是KOSPI最重要的权重股,围绕两家公司还存在大量杠杆产品和高弹性交易仓位,因此当股价开始快速下跌,获利盘、杠杆资金和ETF调仓会同时朝一个方向移动,把原本针对高估值的正常回调迅速放大。

这也是为什么韩国市场当时跌得比基本面变化本身严重得多。高盛随后认为,此前韩国芯片股的剧烈下跌,很大程度上受到ETF仓位解除和技术性去风险的放大,并不能简单等同于半导体周期突然恶化。

这种压力很快传到了美国,而且被卖掉的根本不只是SK海力士。MU、SNDK、WDC和STX全部受到冲击,但这几家公司其实对应的是完全不同的存储细分市场:SK海力士和美光的核心是DRAM和HBM,闪迪主要是NAND,西部数据和希捷更多对应数据中心HDD。

产品不同、客户不同、供需周期也不同,却在同一时间被市场统一抛售,这说明当时资金交易的已经不是某一家公司的基本面,而是在整体降低“存储”这个主题的风险敞口。

这就是拥挤交易最典型的特征。上涨的时候,资金把所有公司装进同一个故事;下跌的时候,也会把它们放进同一个篮子里一起卖。市场真正恐慌的时候,资金先处理仓位,基本面往往排在后面。

到了7月14日,第一轮去杠杆的力量暂时减弱,行情迅速反转。SKHY单日暴涨27.29%,,其他存储股也普遍修复。前面的跌幅实在太大,只要强制卖盘开始衰减,抄底资金和空头回补就足以制造一次非常猛烈的反弹。

随后7月15日周三韩国市场继续修复,KOSPI上涨约6.2%,SK海力士首尔股收涨8.83%,这至少说明此前最极端的流动性压力得到了缓解,并没有继续演变成失控式踩踏。

但从这里开始,行情进入了第二层。

韩国市场的去杠杆缓和之后,美股存储并没有同步企稳,说明资金已经开始交易另一个问题:此前被流动性掩盖的估值和定价问题,重新浮到了台面上。

SKHY就是最典型的例子。SK海力士此次美国ADS发行价为149美元,每份ADS代表0.1股韩国普通股。按照7月15日韩国普通股208.2万韩元的收盘价,以及约1500韩元兑1美元粗略计算,每份ADS对应的韩国普通股价值大约为139美元,而SKHY当天即使已经下跌9%,仍然收在176.46美元,粗略溢价仍接近27%。

当然,这并不意味着SKHY一定会机械地跌回139美元。跨市场转换、流通结构和套利机制存在现实摩擦,美国投资者也可能愿意为更方便的交易渠道和有限流通筹码支付一定溢价。

但当同一家公司在两个市场出现二三十个百分点的价差时,这个溢价本身就会成为一种风险。因为从这一刻开始,投资者买的不只是SK海力士的基本面,还在为“美国市场的稀缺性”额外付费。

所以,SKHY这几天的剧烈波动不能简单理解成市场突然看空HBM。这里面既有基本面预期,也有新股上市后的资金追逐、有限流通筹码、前一天暴涨后的获利盘,以及两地价格重新寻找平衡的过程。换句话说,最近的SKHY已经不只是一只存储股,它同时还在经历一场跨市场的价格发现。

但如果只是SKHY自己跌,这轮行情其实还没有那么值得担心。真正重要的是,MU、SNDK、WDC和STX也在同步下跌,这说明市场开始进入第三层:重新审视整个存储板块未来几年的预期。

过去几个月,市场交易的逻辑非常顺畅。AI服务器持续扩张,HBM短缺,DRAM紧张,企业级SSD和HDD需求增长,只要供给跟不上需求,产品涨价、利润扩张和估值提升就可以同时发生。这个产业逻辑本身没有错,但问题在于,当所有人都相信同一个故事之后,市场的要求会越来越高。

最开始,产品涨价就够了。

后来,价格要持续大涨。

再后来,连涨价速度都不能放缓。

到了这个阶段,股票交易的就已经不是“基本面好不好”,而是“基本面还能不能继续比市场预期更好”。

这就是所谓的二阶导交易。

大家好,我们是美股投资网,用大数据驱动你的投资决策

假设DRAM价格去年上涨50%,今年仍然上涨20%,从产业角度看,价格依然上涨,公司利润甚至可能继续创新高;但从股票市场角度看,涨价速度已经从50%降到20%,盈利增长的加速度开始下降,资金就会提前交易未来利润率是否见顶。

所以,最近存储板块最核心的变化,并不是AI服务器突然不需要HBM了,也不是存储需求一夜之间消失了,而是市场开始怀疑过去几个月那个“永远短缺、永远涨价、利润永远加速”的预期还能维持多久。

与此同时,三星、SK海力士和美光都在增加资本开支并建设未来产能。从产业角度看,扩产恰恰说明企业看到了长期需求;但从股票市场角度,资金一定会继续往前推演:当这些新增产能在2027年、2028年陆续释放,供需关系会不会重新宽松?

所以最近三天的剧本,其实已经非常清楚了。

第一阶段,是韩国市场的去杠杆,把一次正常调整放大成流动性踩踏;

第二阶段,是SKHY上市后的跨市场溢价和短期资金狂热开始回归理性;

第三阶段,则是整个存储板块从“只看需求有多强”,重新转向计算“未来供给会不会追上来,以及现在的估值到底透支了多少增长”。

表面上看,这三天市场每天都在变脸,但底层一直在交易同一件事:一个被交易得过于充分的AI存储故事,正在重新寻找合理价格。

而这也正是为什么,我目前还不会直接把这轮下跌定义成存储超级周期结束。至少截至现在,我们看到的更多还是仓位、估值和远期预期的调整,而不是产业订单突然消失。AI训练仍然需要HBM,推理负载增长也会继续推高内存需求,数据中心对企业级SSD和Nearline HDD的需求也不会因为三天股价下跌突然归零。

如果你觉得本视频对你有帮助,老规矩先点赞再收藏,关键时刻能帮忙美国热线 626 378 3637

现在的SK海力士,到底什么价格才算合理?

那么问题来了,如果存储超级周期还没有被证伪,现在的SK海力士到底什么价格才算合理?

这里一定要把公司估值和SKHY这张美股ADS的价格分开看。

按照7月15日韩国股价和汇率粗略折算,SKHY对应的韩国本土股票价值大约在139美元附近,而当时SKHY收在176.46美元,仍然有接近27%的溢价。需要强调的是,139美元不是目标价,只是一个会随着韩国股价和汇率变化的参考锚。

但从盈利估值来看,SK海力士又不算贵。按照华尔街投行的测算,SKHY大约只有6.2倍预期市盈率,和美光接近。

所以这里的矛盾就在于:SK海力士这家公司可能不贵,但SKHY这张ADS并不便宜。

如果以139美元为锚,给10%的美国市场溢价,大约是153美元;给20%的溢价,大约是167美元。所以我会把150到165美元附近看成一个更值得观察的区域;如果进一步回到140到150美元,同时HBM订单、存储价格和AI资本开支都没有恶化,安全边际会更高。

当然,这不是机械目标价。盈利预期继续上调,合理价格也会提高;反过来,如果盈利见顶,即使ADR溢价消失,也不代表139美元就是底。

所以我对SKHY的判断很简单:公司未必贵,但176美元附近,还不能因为已经跌了很多,就直接定义成便宜。

再从技术面上分析MU,MU目前已经走出了比较明显的头肩顶结构,短线趋势明显转弱。869美元附近是接下来最需要观察的支撑区域,如果这里能够止跌企稳,股价还有机会进入震荡修复;但如果有效跌破,说明头肩顶形态进一步确认,调整空间可能继续打开。

最后再说今年大热的光通信板块

最后再说一下今年同样非常火的AI光通信板块。

截至本周三,从52周高点计算,光器件龙头LITE,已经回调约31%;光纤光缆龙头康宁GLW回调35%;光网络设备龙头CIEN,回调约34%。而仅仅周三一天,三家公司分别下跌约7.7%、7%和6.3%。

如果把时间拉长一点看,其实这几只股票过去一年都已经经历了非常夸张的上涨,尤其LITE,截至7月9日年内涨幅一度超过115%,整个光通信板块早就成为AI产业链里最拥挤的交易之一。也正因为前面的预期打得太满,现在任何关于竞争、供给和技术路线的消息,都会被市场放大。

其实这种变化在周三之前已经出现了。6月初,CIEN交出一份营收增长40%、同时上调全年指引的财报,股价却一度暴跌接近19%;最近康宁也曾在短短四个交易日内回撤约24%。这说明光通信现在面对的问题,和刚才我们讲存储非常像:市场已经不满足于“基本面很好”,而是要求未来必须持续比已经很高的预期更好。

而周三这轮下跌,又把市场的担忧往前推进了一步。

导火索来自杰富瑞一场关于中国光学产业的电话会议。不过这里要强调,根据市场流传出来的信息,偏空判断主要来自电话会中的产业专家,并不是杰富瑞正式下调了整个光通信行业评级。

市场最担心的有三个问题。

第一个,是中国高端光芯片国产化。据电话会专家的观点,中国厂商正在推进200G EML芯片量产。如果未来真的能够实现规模供应,最先受到影响的可能就是过去在高端EML市场拥有较强地位的海外供应商,而LITE自然首当其冲。

第二个,也是我认为更值得关注的,是硅光渗透。

过去800G高速光模块大量使用EML路线,但进入1.6T之后,如果硅光方案占比不断提高,市场就会开始重新计算整个产业链的价值分配。以前大家担心的是AI需求太强,LITE的高端激光器够不够卖;现在资金开始问:未来1.6T真正大规模放量的时候,还需要多少传统EML?

不过这里也不能简单得出“硅光起来,LITE就完了”这种结论。

因为硅光同样需要光源。更重要的是,LITE自己也在同时押注多条技术路线。今年OFC上,公司既展示了面向1.6T和未来3.2T的高性能EML方案,也展示了专门面向CPO和硅光架构的超高功率外置激光器。

换句话说,LITE并不是站在硅光的对立面,它真正需要证明的是:当行业从传统EML逐渐走向硅光和CPO之后,它还能不能继续守住核心光源这个最赚钱的位置。

第三个问题,则是供需。

按照电话会专家的判断,2026年的800G产品可能仍然存在供应缺口,但到2027年供需关系可能明显缓和。翻译成人话就是,今年可能还是谁有货谁赚钱,但一旦明年供给追上来,行业竞争就会从“抢货”变成“比价格”。

到了那个阶段,市场担心的就不只是收入还能不能增长,而是ASP和毛利率还能不能守住。

所以周三光通信板块真正交易的,并不是AI数据中心突然不需要光纤和光模块了,而是市场开始第一次认真思考AI光通信繁荣之后的问题:需求当然还在增长,但这么大的蛋糕,最后到底谁能把利润真正留在自己手里?

这也是为什么LITE、GLW和CIEN不能完全混在一起看。

LITE受到的影响最直接,因为市场讨论的就是EML、硅光和激光器的技术路线竞争;康宁核心还是光纤、光缆和连接密度,AI集群越大,物理连接需求仍然存在;CIEN更偏光网络设备和高速传输。三家公司同时下跌,更多说明整个光通信板块正在经历估值和风险偏好的重新定价,并不意味着三家公司的基本面同时发生了完全一样的变化。

所以我认为,AI光通信现在正在进入第二阶段。

第一阶段,市场只问一个问题:AI需要多少光通信?

第二阶段,市场开始问更难的问题:需求这么大,最后谁有定价权?谁会被国产替代?谁能够跨过技术路线切换?谁又只是吃到了暂时的供需红利?

对于LITE来说,中国200G EML能不能真正实现高良率量产、1.6T里面硅光实际渗透速度有多快,以及800G和1.6T未来的供给增长会不会超过AI网络需求,这三个问题才是接下来真正需要跟踪的。

所以这次暴跌,我暂时不会直接定义成AI光通信逻辑反转,但它确实给所有光学股投资者提了一个醒:这个板块已经过了“只要沾AI就一起涨”的阶段。

接下来真正决定股价的,不只是市场有多大,而是谁能在这个越来越大的市场里面,守住自己的份额、定价权和利润率。

今天美股芯片板块暴跌,原因是多重市场交易因素和宏观环境共振的结果:

1.芯片制造龙头台积电 TSM Q2业绩未能有效提振市场情绪。

市场关注焦点已由营收端转向毛利率:本季度毛利率67.7%,虽小幅越过指引上限并与买方修正后的预期(67%-69%)基本吻合,但未及部分投资者给出的69%+的激进预估。加之全年收入指引仅“微幅超预期”,未能缓解市场对估值与盈利兑现节奏的担忧。

2. 存储芯片细分赛道的重挫拖累

在近期的下跌中,存储芯片成为了重灾区。例如在7月中旬的市场表现中,SK海力士、美光科技 MU 、西部数据WDC等存储巨头单日跌幅往往超过8%。

韩国金融监管部门宣布收紧单一股票杠杆ETF规则,最低保证金从1000万韩元提至3000万韩元且仅接受现金,同时禁止新产品上市。该措施源于5月底上市的相关产品规模激增,每日再平衡交易高达7000亿至2.1万亿韩元,加剧了尾盘波动。此外,投资者培训时长由2小时增至3小时,并将最低交易单位从1份提高至20份。

3. 业绩兑现期的“苛刻”考验

目前市场正处于财报披露节点,投资逻辑正在从“炒作AI预期”转向“检验业绩兑现”。

由于芯片股前期的涨幅已经透支了极其完美的业绩预期,这意味着现在仅仅达标是不够的。如果企业给出的财报利润、下季度指引或新增订单没有远超华尔街的预期,就会被市场视为利空,从而遭遇猛烈的估值下杀。

4. 宏观利率环境与降息预期的反复博弈

地缘方面,美国一连五天袭击伊朗局势升级导致霍尔木兹海峡石油运输量骤降,油价走高。布伦特原油涨超1%至85.9美元;现货黄金日内跌2%,现报3977.25美元/盎司。

虽然近期美国通胀数据(CPI)有所降温,但更早前强劲的非农就业数据等依然让美联储的降息路径充满不确定性。

芯片股作为典型的高成长资产,对无风险利率极其敏感。当市场对“长期维持高利率(Higher for longer)”的担忧升温时,高估值科技股通常首当其冲遭遇抛压。

5. 巨量获利盘涌出与资金调仓

过去一年多,在AI浪潮的推动下,芯片板块累积了惊人的涨幅,估值普遍处于历史高位。近期市场出现了明显的“利多兑现”心态。

机构资金正在进行大规模的调仓换股:从高位、交易极度拥挤的芯片股中撤出,转而将资金配置到盈利预期更稳定的大型科技巨头(如近期受端侧AI利好刺激创下新高的苹果、谷歌等),甚至回流到传统白马板块。这种资金高低切换直接导致了芯片板块的失血。

美股投资网总结:这轮下跌更像是一次极度拥挤交易后的技术性修正和资金层面的“高低切换”。AI基础设施的建设需求并未消失,但资金暂时不再愿意为过高的估值买单,市场正在强行让芯片板块的估值回归到更安全的区间。

最近市场上有一个容易被忽视,但却非常重要的现象:尽管美股波动明显加剧,对冲基金并没有选择降低风险,反而还在持续加杠杆。

彭博宏观策略师 Simon White 最新研究显示,美国银行体系中的股票回购融资(Equity Repo)头寸已经再次刷新历史新高。这意味着机构投资者正在借入更多资金买入股票,而推动这轮杠杆扩张的主力,并不是散户熟悉的杠杆ETF,而是大型对冲基金。

从表面上看,这似乎是在向市场释放一个积极信号——机构资金依然看好后市,不愿错过上涨机会。但从另一个角度看,杠杆规模不断累积,也正在让整个市场变得更加脆弱。

股票回购融资是华尔街获取杠杆最重要的渠道之一。

简单来说,对冲基金会将持有的股票抵押给银行,再借出资金继续买入更多股票,从而放大收益。而银行股票回购头寸的增长,本质上反映了市场整体杠杆水平的上升。

Simon White指出,自6月初以来,美国银行体系中的股票回购融资规模持续攀升,如今已经创下历史新高。

过去几年,这一指标与美国杠杆ETF的规模变化高度同步。因为很多杠杆ETF会通过总收益互换(Total Return Swap)等工具向银行借入杠杆,因此ETF规模扩大时,银行相关融资头寸通常也会同步增长。

但这一次情况出现了变化。

近期杠杆ETF资金流入明显放缓,周度净流入已经接近零,部分产品规模甚至开始收缩。然而银行股票回购融资规模却仍在不断上升。

这说明新增杠杆需求并非来自ETF,而是来自另一股力量。

答案正是对冲基金。

Simon White通过追踪对冲基金收益率对标普500指数的敏感度发现,今年以来这一指标持续上升,尤其是多空股票策略基金(Long/Short Equity Funds)的杠杆提升最为明显。

换句话说,对冲基金正在不断提高股票仓位,并利用融资工具放大风险敞口。

这也是为什么在ETF需求降温的情况下,美国银行体系中的股票融资规模依然能够不断创出新高。

从资金行为来看,这些机构显然认为当前市场环境仍然有利于风险资产上涨。

一方面,美联储虽然维持高利率,但市场普遍预期未来降息周期仍有可能启动;另一方面,AI投资热潮持续推动科技股上涨,使得许多基金不愿意错过这轮行情。

因此,他们选择继续提高杠杆参与市场。

原因很简单:融资成本还不高。

虽然美联储利率仍处于较高水平,但股票融资利率近期实际上出现了一定回落。

对于银行而言,目前提供杠杆仍然有利可图,因此愿意继续扩张相关业务。

对于对冲基金而言,只要融资成本足够低,使用杠杆买入股票仍然能够获得不错的风险回报比。

这也是为什么市场波动有所增加,但并没有出现大规模去杠杆的核心原因。

目前的环境更像是一场不断堆积筹码的游戏。

只要资金成本维持稳定,杠杆资金就会继续留在场内。

然而历史经验告诉我们,市场最大的风险往往并不是高杠杆本身,而是融资环境突然发生变化。

Simon White警告称,股票融资利率往往不是缓慢上升,而是会在短时间内快速飙升。

一旦融资成本突然提高,那些依赖高杠杆运作的策略可能被迫迅速减仓。

问题在于,当大量基金同时平仓时,卖盘会形成连锁反应。

股价下跌 → 保证金压力上升 → 被迫卖出更多股票 → 股价进一步下跌。

这种经典的去杠杆螺旋,往往会让原本正常的市场回调迅速演变成剧烈下跌。

2008年金融危机、2020年疫情暴跌以及2021年Archegos爆仓事件,本质上都包含类似的杠杆踩踏机制。

根据美股投资网研究发现,除了融资利率之外,Simon White特别提到另一个重要指标——互换利差(Swap Spread)。

对于普通投资者来说,这个指标并不常见,但在机构圈里却被视为观察流动性的风向标。

当银行资产负债表开始变得拥挤时,互换利差通常会率先下滑。

这意味着银行提供融资和杠杆的能力正在下降,市场流动性开始收紧。

如果未来出现以下两个现象同时发生:

第一,股票融资利率快速上升;

第二,互换利差持续走低;

那么就意味着市场最重要的杠杆资金来源正在受到限制。

届时,对冲基金可能被迫开始大规模降杠杆,而这往往也是市场波动急剧放大的开始。

当前的美股市场看似平静,但底层结构正在发生变化。

杠杆ETF已经不再是推动市场杠杆扩张的主力,接过接力棒的是资金规模更大、交易更加激进的对冲基金。

在融资环境保持宽松的情况下,这些杠杆资金仍然可能继续推高股市,并成为支撑本轮牛市的重要力量。

但投资者也需要意识到,市场上涨的背后,杠杆正在不断累积。

当所有人都在借钱买股票时,行情往往还能继续走很远;但一旦融资成本上升或流动性收紧,过去推动上涨的杠杆,也可能在极短时间内变成压垮市场的力量。

对于未来几个月的美股而言,真正需要关注的或许已经不是企业盈利,而是华尔街这台杠杆机器还能运转多久。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号