客服微信号 MaxStockWe 客服微信2号 MaxTrades 客服Telegram号 MaxMeigu 邮箱 buy@tradesMax.com 电话 (626)378-3637

美股投资网获悉,在美国无线市场趋于饱和的背景下,T-Mobile US(TMUS)凭借具竞争力的定价策略和捆绑流媒体服务,在第一季度交出超预期答卷,并顺势上调了全年新增客户账户数指引。

一季度账户净增超预期,CFO称“填充线路不等于创造价值”

财报显示,在截至3月底的第一财季,T-Mobile总营收为231.1亿美元,略高于分析师预期的约229.7亿美元;摊薄后每股收益为2.27美元,同比下降12%,主要受整合USCellular相关的并购成本拖累,但仍高于市场预期的2.06美元;调整后息税折旧摊销前利润(EBITDA)为92亿美元,同样超出市场预期。

当季T-Mobile后付费净增账户数为21.7万户,同比增长6%,高于分析师平均预期的19.3万户。值得注意的是,这里统计的是“账户”数而非单一用户数,一个家庭或企业账户可包含多条线路或多台设备。首席财务官Peter Osvaldik表示“我们超过90%的后付费账户实际包含一条以上线路。”

这标志着T-Mobile在指标披露上的重大转向。公司自第一季度起已停止报告后付费电话用户净增数,新上任的首席执行官Srini Gopalan主导了这一变化。Osvaldik解释称,单纯往存量客户里增加线路并不能真正体现价值创造,公司更看重的是客户将全部业务关系转移至T-Mobile的趋势。

上调全年多项指引,捆绑策略与高端计划持续奏效

与此同时,公司还上调了多项全年业绩指引,将2026年全年后付费净增账户数指引从此前的90万至100万,上调至95万至105万;并调高了全年经营活动现金流净额、调整后自由现金流以及核心调整后EBITDA(扣除租赁收入后)的预测区间。

指引上调得益于捆绑流媒体权益和五年价格保证的“Experience”计划等套餐吸引力不减,超过60%的新账户线路选择了高端套餐,推动T-Mobile继续蚕食竞争对手份额。

Osvaldik强调,T-Mobile的高端计划签约比例一直稳定保持在高位,在消费支出趋紧的环境下客户仍愿意为优质捆绑服务升级。

T-Mobile是三大运营商中最晚公布季度业绩的一家。本周早些时候,竞争对手Verizon(VZ)因更新客户套餐和捆绑方案意外实现用户增长,上调了全年盈利预测;AT&T(T)一季度无线用户增量同样超出市场预期。

加速拓展企业宽带与光纤版图

与财报同日披露的还有两项新举措。T-Mobile当日发布了面向企业客户的新互联网服务,将其5G网络与SpaceX星链(Starlink)的卫星备份能力相结合,瞄准偏远地区及分支机构。此外,公司还宣布与Oak Hill Capital和Wren House达成协议,投资27亿美元成立两家光纤合资企业,进一步扩大固定无线接入和光纤宽带业务版图。

Gopalan在分析师电话会上表示,公司在网络资产投资上注重“在当地创造有意义的规模,从而驱动合意的经济回报”,而非盲目追逐广泛而分散的覆盖数字。

花旗分析师对此评论称,依托固定无线接入服务与光纤业务布局,叠加深耕下沉市场及乡村地区,T-Mobile的宽带市场份额仍有充足提升空间。目前公司尚未充分挖掘下沉及乡村市场的竞争优势,增长潜力可观。

回应与德国电信合并传闻

另外,近期有关德国电信(DTEGY,持有T-Mobile约53%股权)探讨将两家公司置于同一控股架构下的消息引发关注。

当被问及此事时,Gopalan在电话会上称“不对市场传闻或猜测置评”,但同时提到,此类潜在交易“需要经过由无利害关系股东进行的单独批准程序,即市场上常说的‘少数股东中的多数’表决”。

财报发布后,T-Mobile股价在盘后交易中上涨逾1%。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,一位德国高级军官向媒体透露,德国武装部队目前不打算向美国数据分析与国防软件公司 Palantir(PLTR)授予合同。当地媒体周二援引负责德国军方网络防御事务的Thomas Daum的话称“目前,我完全看不出这种事情会发生。”

Daum的措辞比以往任何外交辞令都要直接。虽然德国军方正在积极寻求利用人工智能等技术来快速分析战场数据,以求实现比人类更快的数据处理与战术响应,但当涉及到核心的国家数据库时,底线清晰得接近刚硬——“尽管我们对该系统应用于我们自身的数据库所能提供的功能很感兴趣,但目前让企业人员访问国家级数据库,简直是不可想象的。”

上个月,报道称,Palantir 的人工智能系统将正式成为五角大楼的“官方备案项目”(Program of Record),从而锁定该公司武器瞄准技术在美国全军范围内的长期使用权。

Palantir正在经历一场鲜明的“冰火两重天”——在美国本土,其影响力如日中天,被军工体系深度绑定;但在大西洋彼岸的欧洲核心地带,政治与战略上的红灯已然亮起。这不仅是商业合同的此消彼长,更映射出大西洋两岸在国家安全、技术主权与数字信任上的深层裂隙,而Palantir的全球扩张之路,也因此比市场预期的更为复杂。

欧陆技术主权与数据保护的深层碰撞

德国的抗拒并非孤立事件,其本质是对国家数据主权的捍卫。对柏林的核心决策者而言,一旦将深深绑定美国军方及情报体系的科技公司引入国家级机密数据库,德国国家防御的安全命脉便等同于暴露在另一个独立主权国家的监管之下。围绕Palantir软件是否具备“解构”德国数据保护体系的风险,德国内部已进行过长达两年的激烈辩论。德国数字化部长Karsten Wildberger今年4月在接受专访时明确表示,欧洲需要自己的Palantir“我的偏好是,我们在欧洲开发自己的产品和企业,在全球市场上具备竞争力……长期来看,我们希望依靠欧洲的替代方案。”

德国“按下暂停键”并非局限于一项军事采购的技术性考量。在跨大西洋关系的更广维度上,这已升级为欧洲对“数字附庸”身份的系统性反思。

数据显示,Palantir已在德国多个联邦州的地方警察系统中投入使用,包括巴伐利亚、黑森、巴登-符腾堡、北莱茵-威斯特法伦等地。然而在联邦国防军的核心数据库这个真正的深水区,政府内部的共识基础仍然相当薄弱。德国联邦议会情报控制委员会主席Marc Henrichmann曾指出,需要保持对功能性系统的开放态度,但同时必须建立独立的本土能力;而社民党议员Sebastian Fiedler则直言,使用Palantir等同于“在一个关键的技术行业扶持一家强烈反民主倾向的美国公司”,并以牺牲德国本土企业为代价。

这也是为何德国数字化部长Wildberger在认可“在可预见的未来,欧洲的国家安全仍需依赖Palantir”的同时,又积极推进“两到三年内扶植本土替代方案”的路线图。更深层次的博弈在于,一旦德国联邦国防军的大合同放出,其他仍在观望的欧洲国家(如法国、北欧诸国)极有可能随之跟进,在欧洲防务自主的雄心与眼前最可用AI作战指挥系统之间,形成剧烈的政策矛盾。

Palantir深度绑定五角大楼AI战争的合伙人与常备军

与德国和欧洲其他地区的谨慎形成鲜明对比的,是Palantir在美国本土国防体系中的绝对化渗透。上个月,Palantir的人工智能系统正式成为五角大楼的“官方备案项目”(Program of Record),锁定该公司武器瞄准技术在美国全军范围内的长期使用权。

“官方备案项目”这一标签在美军国防采购体系中具有非凡分量。这意味着Palantir旗下的Maven智能系统不再是外挂在美军作战体系上的“试验性插件”,而是被编入预算编制、长期整编和跨军种滚动落实的核心构件。

2024年,五角大楼授予Palantir一份高达4.8亿美元的合同;2025年5月,合同上限又被推至13亿美元;同年8月,美国陆军签下一份为期十年、潜在价值高达100亿美元的企业级协议,全面整合数据集成、分析和人工智能工具。2025年全年,Palantir美国政府业务营收同比增长55%至18.5亿美元,第四季度年增幅更达66%至5.7亿美元。

美国国防部副部长史蒂夫·费恩伯格在3月9日致国防部高层与美军指挥官的内部信中直言,将Maven纳入军事作战是为作战人员提供“侦测、威慑并全面掌控敌人的最新工具”,并强调“必须立即且专注地投资,以深化AI在联合作战部队中的整合”。在执行层面,曾耗时数小时的军事目标识别和武器瞄准流程,在Palantir的算法驱动下已压缩至数秒级别。

在这套大西洋两岸背道而驰的战略选择背后,以美国为主导的“AI先行检验,风险后置”路线与欧洲坚持的“规则前置,技术跟进”路径,构成了不可调和的结构性矛盾。

天价估值逻辑资本市场与军工复合体的双重驱动,Palantir是美军的AI“标准答案”

资本市场上,Palantir已然成为国防AI赛道的风向标。截至周一,Palantir股价收报143.10美元,市值超过3400亿美元。机构对Palantir的判断高度分化——做多者认为其已从“项目型工具提供商”跃升为整个西方防务体系的“数字底座”;看空者则紧盯其高得惊人的估值倍数(市盈率超过220倍)。

但基本面的强劲确实毋庸置疑。2025年第四季度,Palantir总营收单季飙升至14亿美元,同比增长70%,连续第10个季度实现加速增长。其美国商业板块增长尤其迅猛,单季营收暴增137%至5.07亿美元,增速甚至超过同为高速增长的美国政府业务。2025年全年总营收攀升56%至44亿美元,管理层给出的2026年营收指引高达71.9亿美元,增幅预计达61%。

Palantir高管的语言风格也在悄然转变。在一次面向投资人与媒体的内部交流中,CEO Alex Karp明确暗示,那些在官僚主义与“错误数据保护意识”中固步自封的欧洲国家,正在错失AI定义下的国家安全窗口。

Palantir首席技术官Shyam Sankar在美国众议院军事委员会作证时披露,Maven项目已有“数万名用户”,并敦促国会提供更多资金。而“金色圆顶”(Golden Dome)——特朗普政府推动的标志性反导防御工程,总投资规模高达1850亿美元——也已选定Palantir作为关键软件开发商之一。在中东战场上,Maven系统已经从决策支持工具演化为实质性的战场管理引擎。美军在所谓“史诗之怒”行动期间,利用这一高度人工智能化的系统,在数秒内完成了过去需要数小时处理的情报整合与目标锁定。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,制药商百健(BIIB)周三发布第一季度财报,数据显示,Q1营收增长2%,至25亿美元;调整后每股收益为3.57美元,同比增长18%,营收及利润双双超出市场平均预期。市场备受关注的阿尔茨海默病药物Leqembi的销售增长及成本削减措施一定程度上抵消了公司多发性硬化症(MS)业务板块所面临的压力。

由于近期并购交易产生相关费用,百健下调了全年盈利预期。调整后每股收益预计在14.25美元至15.25美元之间,此前预期为15.25美元至16.25美元。

更新后的业绩指引包含一笔与近期达成的交易相关的费用,该交易旨在获得在中国市场销售felzartamab的权利,该药物正在研发用于治疗罕见免疫疾病。新的指引未计入百健最近以56亿美元收购Apellis Pharmaceuticals的财务影响,该收购预计将于第二季度完成。

阿尔茨海默病药物抵消MS业务下滑

此前,市场担忧百健如何对冲其多发性硬化症药物收入下滑的影响,该板块约占公司产品收入的一半,但正面临仿制药竞争。此次业绩对投资者而言是一个积极信号。财报发布后,百健股价在美国盘前交易时段一度上涨超4%,截至发稿,该股涨1.8%。

Leqembi于2023年获批用于治疗阿尔茨海默病,一季度实现销售额1.68亿美元,同比大增74%。该药获批初期放量缓慢,主要受制于医疗体系中的物流障碍以及礼来(LLY)同类产品的竞争。

这款由百健与日本生物科技公司卫材(Eisai)合作销售的药物,终于开始步入增长轨道。若百健能获得美国监管批准,推出更方便居家使用的Leqembi皮下注射新剂型用于阿尔茨海默病患者初始治疗,其销售有望进一步提速。美国食品药品监督管理局(FDA)预计将于下月就该剂型作出审批决定。

成本节约与交易布局

百健维持全年营收指引,预计因多发性硬化症药物销售下滑,2026年全年营收将较2025年出现中个位数百分比的下滑。

在首席执行官Christopher Viehbacher的领导下,百健已实施裁员并剔除部分管线项目以节省开支。同时,公司也在积极达成交易,拓展特定疾病领域的治疗组合。上月,百健同意收购Apellis,从而扩大其在免疫学和罕见病领域的疗法布局。这是百健有史以来规模最大的收购之一。

治疗弗里德赖希共济失调(Friedreich’s ataxia)这一罕见病的药物Skyclarys一季度实现销售额1.51亿美元,超出分析师预期。

用于治疗脊髓性肌萎缩症(SMA)的药物Spinraza销售额为3.74亿美元,略低于预期。上月,美国监管机构批准了该药的高剂量版本——该版本用于治疗这一罕见肌肉疾病,为百健在与诺华(NVS)基因疗法的竞争中提供了助力。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,全球最大芯片代工厂台积电(TSM)于周三提交的公告中披露,已悉数出售所持的Arm Holdings(ARM)剩余全部股份。

文件显示,台积电旗下子公司TSMC Partners于4月28日至29日,以每股207.65美元的价格售出111万股Arm股票,交易总额约为2.31亿美元。此次处置对台积电的留存收益产生了约1.74亿美元的影响。交易完成后,台积电已不再持有Arm任何股份。

据了解,2023年Arm上市之际,台积电曾与多家战略投资方一同入局,以每股51美元的价格斥资约1亿美元参与认购。过往披露文件显示,台积电早已开启分批减持节奏2024年便以每股119.47美元的价格售出85万股,套现约1.02亿美元。

台积电在公告中表示,本次减持属于股权投资处置规划的一部分。

交易时点恰逢Arm股价波动期

台积电清仓的决定,正值Arm股价经历剧烈波动的背景之下。

由于投资者对人工智能(AI)交易中部分领域的热度降温,以及一份关于OpenAI未达成某些内部目标的报道引发市场对AI相关股票的普遍担忧,Arm股价在周一、周二均大跌约8%。

虽然此次退出并不代表半导体行业核心合作关系的破裂,但这笔交易依然备受关注。在Arm位于AI和移动计算领域叙事中心、台积电对尖端芯片制造至关重要的当下,台积电退出全部持股的举动,可能被视为在日益动荡的半导体市场中,战略投资者正如何重新评估其财务持有状况的一个信号。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

席卷亚洲的人工智能(AI)行情正在爆发,并正向供应链深处蔓延。

美股投资网注意到,在过去一年的大部分时间里,聚光灯一直集中在台积电、三星电子和 SK 海力士等芯片制造商身上——它们都是英伟达的关键供应商。全球芯片短缺已推动这些公司的股价飙升至历史新高。

现在,投资者正进一步审视 AI 供应生态系统,因为即使是最强大的处理器,如果没有支撑它们的那些知名度较低的组件,也无法工作。这种日益增长的认知,结合需求和价格的上涨,正助力一组新的公司实现反弹。

这些公司主要分为三大类多层陶瓷电容器(MLCC),用于调节电子系统内部的功率;先进芯片基板,负责将半导体连接到其余硬件;以及热压焊接(TCB),这是将所有部分熔合在一起的精密工艺。

安本投资亚洲股票投资总监 Kieron Poon 表示,“把印刷电路板想象成一张餐桌,餐桌上的盘子可以称为基板,而盘子里的食物就是芯片,”

人工智能热潮进一步蔓延至芯片供应链

在这一群体中,基板制造商欣兴电子(Unimicron Technology Corp.)和斐得恩(Ibiden Co.)的股价在过去 12 个月里分别飙升了约 770% 和 530%。MLCC 生产商三星电机(Samsung Electro-Mechanics Co.)和村田制作所(Murata Manufacturing Co.)本月也升至历史高位。TCB 领域的领导者韩美半导体(Hanmi Semiconductor Co.)同样创下历史新高。

这一供应链的大部分都集中在亚洲,主要是在韩国、台湾、日本和中国。

推动这一趋势的是 AI 基础设施建设的强度。AI 服务器消耗的电量远高于传统服务器,这产生了连锁反应更高的功率意味着需要更多的组件来管理并使其稳定。

百达资产管理高级投资经理 Young Jae Lee 表示,一台 AI 服务器使用的 MLCC 数量可能是标准服务器的 10 到 15 倍,约是智能手机的 30 倍。

需求的激增正在导致供应收紧,并推高了这些组件的价格。三星电机本周表示,正考虑将 MLCC 产品价格上调多达 10%。花旗集团(Citigroup Inc.)分析师 Takayuki Naito 也强调,市场对 MLCC、铝电解电容器和封装基板等组件的涨价预期日益增强。

Naito 认为,这可能会为村田制作所和太阳诱电(Taiyo Yuden Co.)等日本制造商提供支撑,这些公司可能会采取更激进的定价策略。摩根大通(JPMorgan Chase & Co.)分析师上周上调了村田和太阳诱电的目标价,称供需关系可能会在较长时间内保持紧张。

美银全球研究(BofA Global Research)韩国研究负责人 Simon Woo 表示,MLCC 和基板的生产线已经以超过 90% 的产能运行。他指出“如果 AI 需求从目前水平再稍有增加,传统用途的产能将会大幅萎缩。”

涟漪效应正进一步在生态系统中扩散。光学元件制造商也被卷入了这波涨势,因为投资者更加关注这些技术在数据中心所扮演的角色,尤其是随着 AI 使用量的增加,对带宽的需求也日益增长。

安本投资的 Poon 表示,电容器、基板和 TCB 的供应仍然集中,且这些公司服务的客户群正在迅速扩大。这意味着议价能力“肯定仍掌握在供应商手中”。

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

美股投资网获悉,内存和存储行业已成为人工智能支出浪潮的最大受益者之一。华尔街分析师表示,希捷科技(STX)当前亮眼的业绩表现,以及后续有望延续的强势势头,实属前所未有。

这家存储巨头的股价周三盘前交易中飙升超过17%,此前该公司公布的第三财季业绩和业绩指引均大幅超出预期。西部数据(WDC)、闪迪(SNDK)、美光科技(MU)等同业公司也同步走高。

摩根士丹利将希捷科技的目标价从582美元上调至767美元。

摩根士丹利分析师埃里克・伍德林在研报中写道“连续第三个季度,我们此前给出的乐观预期正在成为我们对希捷的新基准预期,因为其定价、毛利率和盈利能力继续远远超过我们和市场的预期。”

伍德林补充道,该公司正受益于Token(词元)的迅猛增长以及人工智能应用程序的兴起,因为硬盘驱动器占据了云存储需求的约80%。加上希捷与西部数据形成“理性”双寡头格局,行业供给保持偏紧状态,该公司正全力运转。

伍德林解释称“在第一季度财报发布前,我们原本预期希捷在2026年12月季度毛利率突破50%、季度盈利达到5美元。而根据公司给出的6月季度每股收益指引,本季度(6月季度)毛利率就有望站上50%。公司成本同比降幅符合我们预估的低双位数百分比,因此很明显,产品提价是推动毛利率超预期扩张的核心驱动力。”

他还表示“在 AI 需求持续升温、供需格局向好的支撑下,这一涨价趋势具备可持续性。事实上,我们预计价格增长将在2027年加速。我们现在预测希捷将在2027年6月实现超过60%的毛利率,此前预测为2027年12月。重要的是,只要增量毛利率向 70% 以上靠拢,就完全有理由相信,公司毛利率和盈利水平远未触及天花板。”

Wedbush Securities重申对希捷的“跑赢大盘”评级,并将目标价从700美元上调至825美元。

Wedbush Securities 分析师马特・布莱森认为公司基本面正持续走强。营收、毛利润的增长幅度以及业绩指引的超预期幅度,远超过去几个季度 100—200 个基点的超额表现。

布莱森解释说“鉴于希捷近期的前景显著改善,并且未来几个季度有望获得更大的价格和利润增长,我们认为没有理由改变我们对该公司的建设性立场。”

摩根大通分析师萨米克·查特吉表示,希捷有望进一步受益于人工智能投资热潮,因为其Mozaic 4硬盘已经获得了两家超大规模数据中心运营商的认证。此外,大部分热辅助磁记录(HAMR)硬盘的出货量预计将在今年年底前完成,而Mozaic硬盘则有望在2027年上市。

查特吉表示“我们看到了一条清晰且可预测的发展路线图。依托存储面密度技术的持续迭代,企业存储容量有望保持 25% 左右的年均增速,也为毛利率持续扩张提供坚实支撑。”

最专业的美股资讯,推荐美股大数据 https://Stockwe.com/

如何识别美股市场异常波动?美国机构主力资金买卖情况,出货和吸筹,使用美股投资网VIP会员,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准交易信号第一时间发到您手机APP!

2026年4月29日,美东时间下午2点,美联储FOMC声明:美联储将基准利率维持在3.50%-3.75%不变,连续第三次会议按兵不动,符合市场预期。在考虑进一步调整联邦基金利率的幅度和时机时,委员会将仔细评估新公布的数据、不断变化的前景以及风险平衡。中东局势的发展导致经济前景的不确定性加大。美联储利率决策和政策声明自1992年10月以来获得最多反对票。美联储维持政策利率不变后,短期美国利率期货继续反映出今年降息的可能性很小。美国两年期国债收益率创下自3月27日以来的最高水平。

美东时间周二,一则报道让AI链条全线承压。

有媒体报道称,OpenAI未能实现2025年的营收目标,而且“周活跃用户破10亿”的关键指标也可能无法如期达成。

乍一看,这似乎只是OpenAI一家公司的经营问题。但市场真正担心的,不是OpenAI这一次目标没达成,而是它在整个AI生态里的特殊位置。

因为OpenAI在当前AI产业链中,扮演的是“边际需求定价者”的角色。简单说,它是目前市场上最核心的算力采购方之一。如果这个领头羊的营收增速,跟不上它已经承诺出去的资本开支,那么它每年签下的数百亿美元数据中心合同,就会从“增长动力”变成“履约压力”。

这就是为什么一则看似普通的公司新闻,会让整个AI链条都付出代价。

杀跌的传导

消息传出后,市场反应非常直接。

费城半导体指数一度跌超3.5%,纳指明显下行,标普500、罗素2000也全部收跌。

更重要的是,跌幅结构呈现出高度一致性:越靠近OpenAI业务链条的公司,跌得越明显。

这说明市场不是在随机抛售,而是在重新定价一条逻辑:从“算力需求无限”,转向“算力需求方的资本约束是真实存在的”。

OpenAI当前年化收入约250亿美元,但它已经承诺的数据中心采购规模高达数百亿美元。

也就是说,营收和支出之间出现了明显的剪刀差。一旦营收增长不及预期,市场就会立刻追问:这些未来订单的确定性到底有多高?上游硬件供应商的订单能见度是否也要重新打折?

市场心态从FOMO变成FAFO

这才是今天真正重要的地方。

过去一年,AI交易的核心情绪是 FOMO,也就是 Fear of Missing Out,我们常说的“恐慌性踏空”。只要一家公司和AI沾边,资金的统一动作往往就是“先买再说”。

但今天OpenAI这则消息,让市场心理发生了变化,开始从 FOMO 进入 FAFO。FAFO 是 Fuck Around and Find Out。

通俗点解释:

FOMO 是买之前的焦虑(怕涨了没买);

FAFO 是买之后的顿悟(怕跌了没跑)。

换句话说,以前市场的共识是“再不冲就来不及了”,而现在大家开始嘀咕:“冲进去之后,我是不是成了那个接盘的人?”

为什么会有这种转变?

因为很多科技股当前的估值,已经不只是建立在未来几年的盈利增长上,而是建立在“AI将重塑整个经济”这个长期叙事上。一旦OpenAI这个AI浪潮中的核心公司,出现用户增长和营收不及预期,市场自然会追问:我们是不是把AI变现的速度想得太快了?

连续上涨之后,市场最警惕的不是一个坏消息本身,而是突然发现,大家都站在同一个方向上,交易已经变得拥挤。

美股投资网机会

虽然周二大盘整体承压,AI硬件链条也出现明显调整,但是我们美股投资网近期精准操作的两只股.票,反而逆势走强。

第一只是 KOPN(可穿戴视觉和显示解决方案供应商)

3月31日,我们就在美股投资网 Top Stock 组合中买入它,当时买入价仅为 2美元。

而今天,KOPN 股价直接爆拉超过 24%,截止目前,我们已经再次抓住接近翻倍的涨幅。

它为什么能在市场整体走弱时逆势上涨?

核心就在于订单验证。KOPN 刚刚拿下了一份价值 320万美元的 FPV,也就是第一人称视角无人机光学模块合同。这标志着公司成功切入了高增长的无人机和低空经济赛道。

在当前的市场环境下,资金已经不太愿意为单纯的故事买单,而是更愿意看到真实合同、真实订单和真实需求。KOPN 的大涨,本质上就是市场在为“视觉显示 + 无人机应用 + 订单落地”的确定性逻辑重新定价。

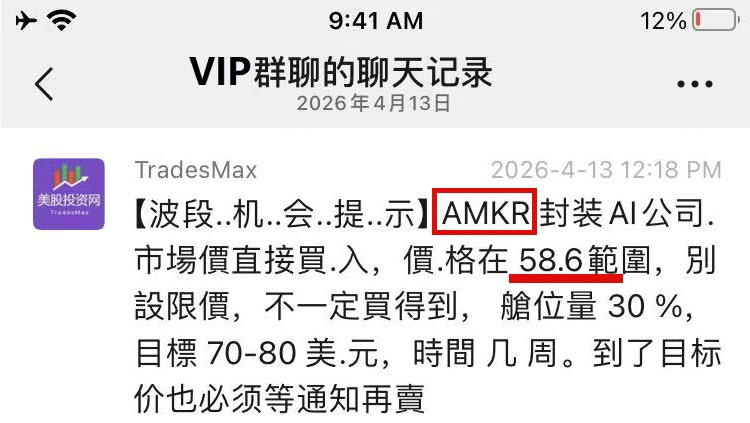

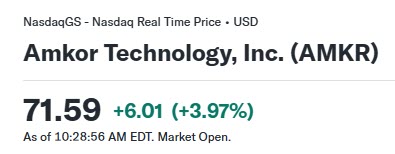

第二只是 AMKR(全球第二大半导体外包封装测试服务商)

我们在 4月13日以 58.6美元买入,并且果断重仓 30%。

当时我们的买入逻辑很清楚:无论上游软件应用如何波动,底层硬件的结构性升级都是不可逆的。尤其是英伟达和 AMD 这类高性能芯片,对先进封装,也就是 Advanced Packaging 的依赖只会越来越强。

你可以怀疑 AI 的短期热度,也可以担心训练端资本开支的节奏,但你很难绕过一个现实:芯片性能继续提升,已经不能只靠单纯制程升级,先进封装正在成为突破性能瓶颈的关键环节。

而 AMKR 最新财报也验证了这一点。公司 AI 数据中心相关的先进封装业务创下历史新高。这说明即便训练端开支出现摇摆,推理端和先进制造端的需求依然稳健。

随后 AMKR 股价一路走高,今天盘中已经触及71.59美元。相比我们 58.6美元的买入价,短短半个月内已经实现了 22% 的收益。

如果你也想这么轻松抓住X倍行情

认准官方一手消息

现在就扫码加VIP社群

从“规模扩张”到“回报率验证”

美股投资网认为,OpenAI目标的落空,标志着AI投资进入了一个新的阶段:ROI,也就是投资回报率验证期。

过去一年,机构投资者在算力建设上几乎是不计成本的。只要云厂商愿意花钱,只要AI公司愿意签合同,市场就愿意给整条硬件链条更高估值。但现在,市场开始问一个更现实的问题:这些投入最后到底能不能变成收入?能不能变成利润?能不能支撑现在的估值?

高盛主经纪商数据显示,对冲基金在过去两周以2024年以来最快的速度减持科技股。这不是简单的获利了结,而是一次行业配置层面的再平衡。

市场不再满足于看到模型能力提升,而是要看到真实的现金流回馈。这意味着AI投资的主轴正在发生重构:从集中式的训练竞赛,转向分布式、回报率优先的推理与应用。

如果一家公司无法证明AI投入能带来相应的收入增长,那么它的估值中枢就可能面临系统性下移。

关键催化剂

市场现在的状态是:一个不确定的坏消息,叠加高估值和拥挤仓位,导致资金对负面信息极其敏感。接下来微软、谷歌、Meta、亚马逊等巨头的财报电话会,将是真正决定AI叙事能否延续的关键变量。

如果这些超大规模云厂商继续确认上调资本支出指引,那么今天的抛售更可能是一次由仓位拥挤触发的过度反应,基本面并没有实质恶化。

但如果它们开始表现出犹豫,或者开始反复强调ROI审视周期,那就意味着整个AI硬件板块的估值中枢可能要被系统性下修。

另外,OpenAI自身的上市进程也值得关注。美股投资网了解到,OpenAI的 CFO Sarah Friar已向董事会表示,公司尚未准备好满足上市所需的信息披露标准。

这意味着OpenAI内部财务压力可能比外界看到的更大,也意味着公司在资本支出决策上,可能比市场预期更快转向保守。

美股投资网观点

今天这件事,不是AI叙事的终结,而是AI估值逻辑的切换。

过去,市场交易的是FOMO:怕错过AI浪潮。

现在,市场开始进入FAFO:冲进去之后,才开始认真算账。

接下来,资金不会再无差别买入所有AI公司,而是会重新区分三类资产:谁只是讲故事,谁真的有订单,谁最终能把AI变成利润。

这才是接下来AI行情真正的分水岭。

浏览器打开,别用国内的浏览器

别用薇信打开,要用就用美国的浏览器

https://StockWe.com/vip 订阅

CXL正在成为AI时代继HBM之后最关键的下一代内存架构变量,但它的爆发不会像HBM那样简单直接,而是一个更长周期、更依赖生态协同的机会。

先看技术本质。CXL的核心不是单纯提升带宽,而是重构内存的使用方式。现在AI服务器的瓶颈并不只是算力,而是内存利用率极低,每个CPU和GPU绑定独立内存,很多资源是闲置的。CXL把内存从“私有资源”变成“共享资源”,允许多个计算单元动态访问一个统一的大内存池。这一点类似从单机存储走向云存储,是架构级变化而不是性能微调。

三星的Pangea v2说明技术已经从概念走向工程化阶段。性能提升10倍、瓶颈降低96%说明两个关键突破,一是带宽和延迟问题得到实质改善,二是系统级调度开始成熟。更重要的是5.5TB共享内存池,这已经是可以在真实AI集群中使用的规模,而不是实验室级别。换句话说,CXL第一次具备了“可部署性”。

需求侧的信号更关键。谷歌已经在数据中心部署,说明不是PPT技术,而是进入真实生产环境。英伟达计划在Vera CPU中支持CXL 3.1,这一点尤其重要,因为英伟达目前几乎控制了AI算力的定义权。如果英伟达推动CXL进入其CPU体系,就等于把CXL嵌入未来AI基础设施标准中,这比任何单一厂商推进都更有决定性。

再看产业格局。三星、SK海力士、美光 MU 全部入局,意味着CXL不会缺供给,行业已经形成“三大存储厂商共识”。这和HBM早期类似,一旦三巨头同时下注,说明他们判断这是确定性方向。不同的是,HBM主要是堆叠带宽问题,而CXL涉及系统架构,所以产业链更长。

这里的核心投资逻辑有三层。

第一层是直接受益的存储厂商。CXL会带来新的内存产品形态,比如CXL DRAM模块和内存扩展设备,这会打开新的需求曲线,尤其是在HBM供给紧张、价格高企的情况下,CXL提供了一种“效率替代路径”。

第二层是连接和控制芯片。CXL本质是高速互联协议,背后需要控制器、交换芯片、SerDes和高速接口,这一块的价值量可能被低估。类似当年PCIe和以太网升级,真正爆发的是连接芯片厂商。

第三层是系统级玩家。真正能推动CXL落地的不是单点公司,而是能同时控制CPU、GPU、软件和数据中心架构的公司。目前只有两类玩家具备这种能力,一类是英伟达,另一类是谷歌这样的云厂商。

但要清醒一点,CXL短期不会像HBM那样快速放量。最大的限制不是技术,而是生态协同。CXL要求CPU、GPU、内存、操作系统全部兼容,这意味着每一轮标准升级都会带来2到3年的产业链重构周期。从历史看,英特尔和AMD早期支持CXL的产品并没有大规模落地,说明“支持标准”和“真正商用”之间有很大鸿沟。

因此节奏上可以这样理解。2024到2025年是验证期,谷歌和英伟达开始试水。2026到2027年取决于Vera CPU的落地效果,如果成功,CXL会进入规模部署初期。真正的大规模普及可能要到2027年之后。

总结来看,CXL的意义不是替代HBM,而是解决HBM解决不了的问题,也就是内存利用率和系统扩展性。它更像是AI基础设施的“操作系统级升级”。短期看是主题投资,中期看是结构性机会,长期看可能重塑整个数据中心架构。关键观察点只有一个,英伟达是否真正把CXL带入主流AI平台,以及谷歌是否持续扩大部署规模。

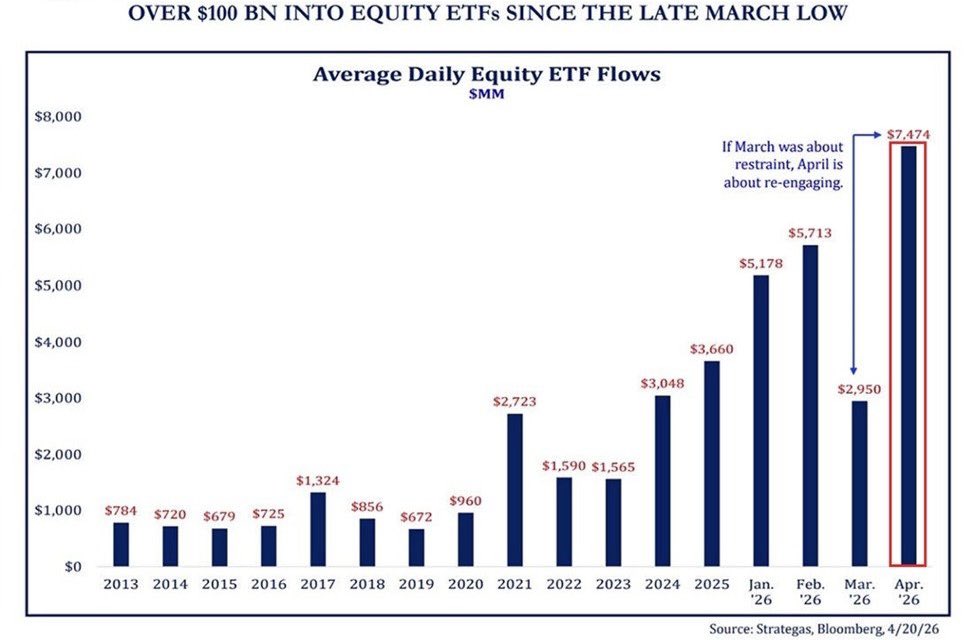

美股投资者正以创纪录的速度涌入美股ETF:

1.自3月底低点以来,已有超过1000亿美元流入股票 ETF”。图中最右侧用红框标注的 2026 年 4 月数据,显示日均资金流入量达到了惊人的74.74亿美元,这是图表统计周期内的历史最高峰,远超以往任何年份或月份。

2. 情绪反转:从“克制”到“疯狂买入”

图表中对 2026 年 3 月和 4 月的对比给出了明确的批注:"If March was about restraint, April is about re-engaging."(如果说3月份是“克制”,那么4月份就是“重新入场/大举买入”。)

3. 历史纵向对比:资金量级跨越式增长

通过回顾左侧的历史年份柱状图,可以看出当前市场的热度有多么夸张:

根据美股投资网获悉,高盛数据

1. Gross leverage has come in meaningfully as macro shorts hedges have been aggressively covered. Last week’s notional US de-grossing activity was the largest in 7 months (Sep ’25)

1. 随着宏观空头对冲头寸被激进平仓,总杠杆率已显著下降。上周美国名义去杠杆活动规模创下7个月(自2025年9月)以来新高。

2. Our April Month end pension rebalance estimate is now >$25b of US equities for sale

2. 我们对 4 月底养老金调仓的估算目前为卖出超过 250 亿美元的美股

3. CTA community is now long $32b S&P 500 after buying $23b last week and $53b over the last month

3. CTA 社区在上周买入 230 亿美元、过去一个月买入 530 亿美元后,目前持有 320 亿美元的标准普尔 500 指数多头头寸

4. S&P Market Breadth remains very poor

4. 标准普尔 500 指数的市场广度依然非常糟糕

5. US Sentiment & investor positioning is now stretched

5. 美国市场情绪和投资者仓位目前已处于过度扩张状态

美股投资网是一家专门研究美国股票的金融科技公司,成立于美国硅谷,由前纽约证券交易所分析师Ken创立,核心团队汇聚了来自摩根士丹利的分析师以及谷歌、Meta 的工程师,融合 AI 与大数据技术,并结合十多年美股实战经验和业内量化交易模型,打造出领先的美股智能监控数据库:美股大数据https://StockWe.com/,平台每日处理千万级股票数据:实时追踪机构主力资金流向、挖掘潜力大牛股、捕捉期权异动大单,监控机构持仓变化、特朗普突发新闻,把精准买卖信号第一时间发到您手机。

![]()

![]()

![]()

![]()

![]()

![]()

微信分析师 微信公众号